GCC Internationaler Expresslieferdienst Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

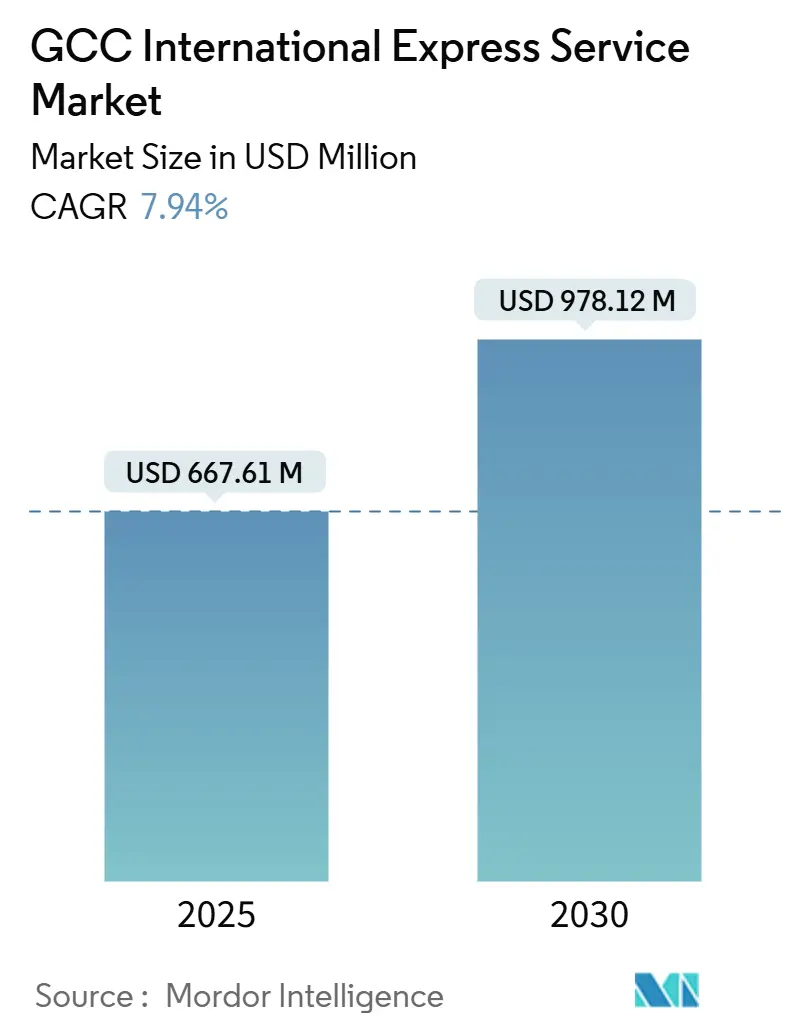

| Marktgröße (2025) | 667.61 Millionen US-Dollar |

| Marktgröße (2030) | 978.12 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.94% CAGR |

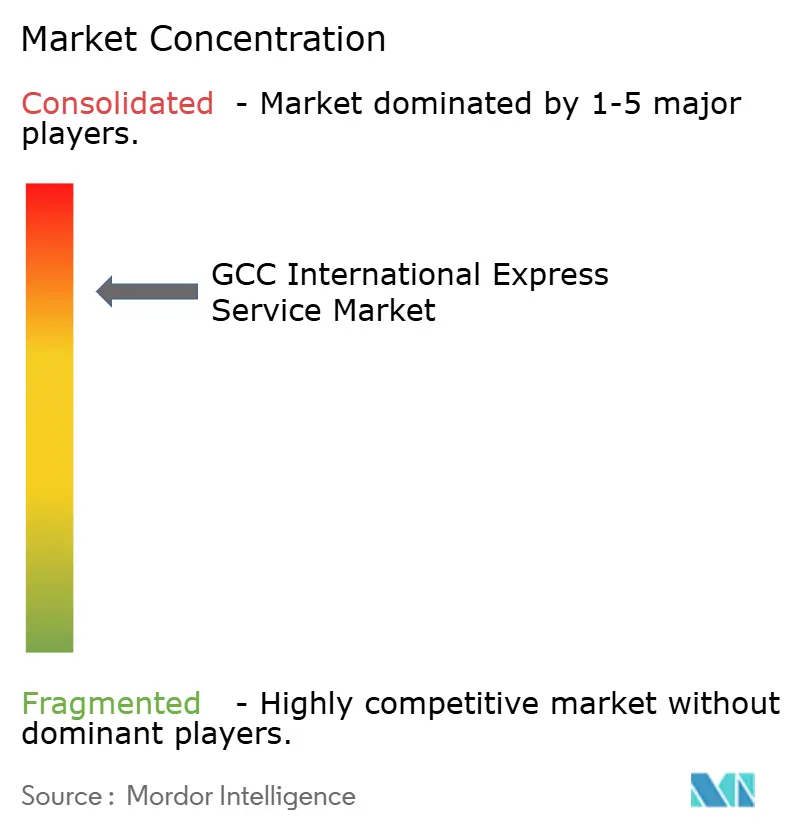

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC Internationaler Expresslieferdienst Marktanalyse von Mordor Intelligence

Die Marktgröße des GCC Internationalen Expresslieferdienstes beläuft sich im Jahr 2025 auf 667,61 Millionen USD und wird voraussichtlich bis 2030 einen Wert von 978,12 Millionen USD erreichen, was einer CAGR von 7,94 % im Zeitraum 2025–2030 entspricht. Steigende grenzüberschreitende E-Commerce-Volumina, umfangreiche Transportinvestitionen im Rahmen der Saudi Vision 2030 sowie das Bestreben der Vereinigten Arabischen Emirate, einen Nicht-Öl-Handel von 1 Billion USD zu erreichen, bilden die Grundlage dieser Aufwärtsentwicklung. Die Netzwerkzuverlässigkeit verbessert sich, da Drehkreuze in Jebel Ali und King Salman eine 24-Stunden-Abfertigung einführen, während gebundene Logistikzonen in Riad und Dubai die Tür-zu-Tür-Laufzeiten verkürzen. Mittelgewichtige Pakete gewinnen durch regionale Fulfillment-Modelle an Dynamik, und die Gesundheitslogistik erzielt aufgrund des Ausbaus der Kühlkette Premiumrenditen. Dennoch mindern Kostendrücke durch umgeleitete Luftkorridore und Nationalisierungsquoten für Arbeitskräfte einige Gewinne. Betreiber, die Zoll-Workflows digitalisieren und ihre Letzte-Meile-Reichweite über Tier-1-Städte hinaus ausbauen, sind am besten positioniert, um Marktanteile im GCC Internationalen Expresslieferdienst Markt zu gewinnen.

Wesentliche Erkenntnisse des Berichts

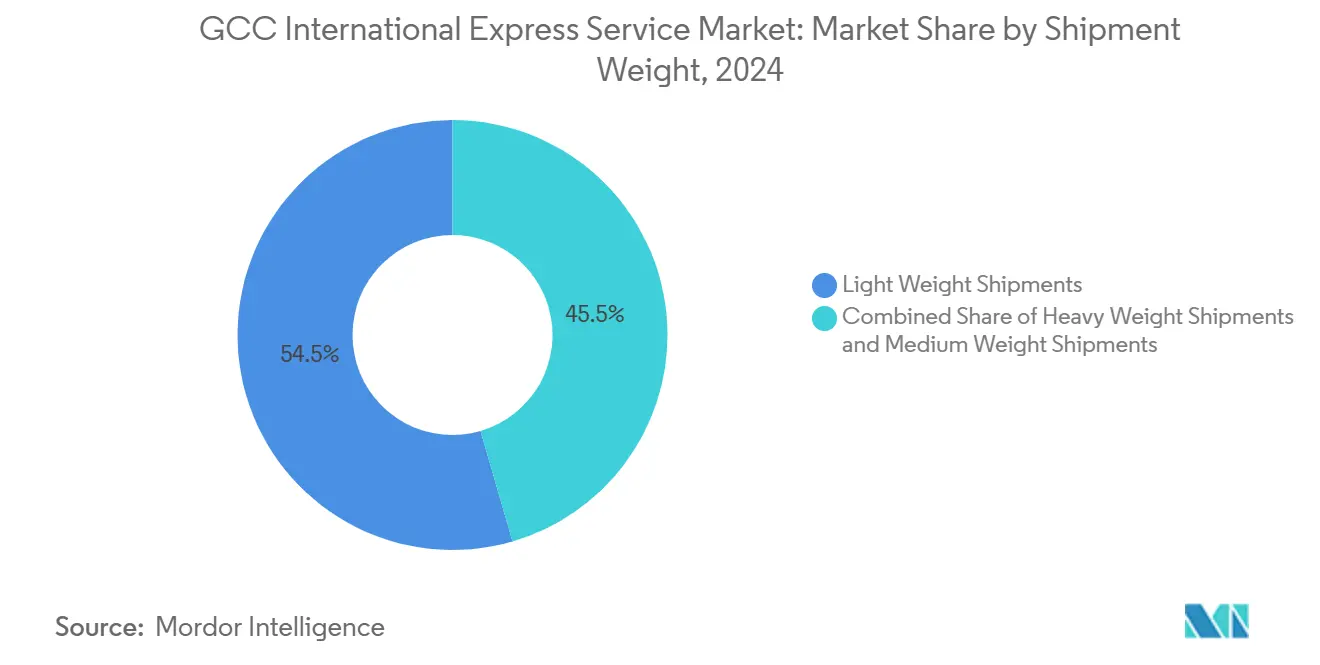

- Nach Sendungsgewicht führten Leichtpakete mit einem Anteil von 54,46 % am GCC Internationalen Expresslieferdienst Markt im Jahr 2024, während mittelgewichtige Pakete voraussichtlich mit einer CAGR von 7,57 % im Zeitraum 2025–2030 wachsen werden.

- Nach Route entfielen interregionale Dienste auf 73,49 % der GCC Internationalen Expresslieferdienst Marktgröße im Jahr 2024, während intraregionale Ströme mit der höchsten Wachstumsrate von 6,79 % CAGR im Zeitraum 2025–2030 zulegen werden.

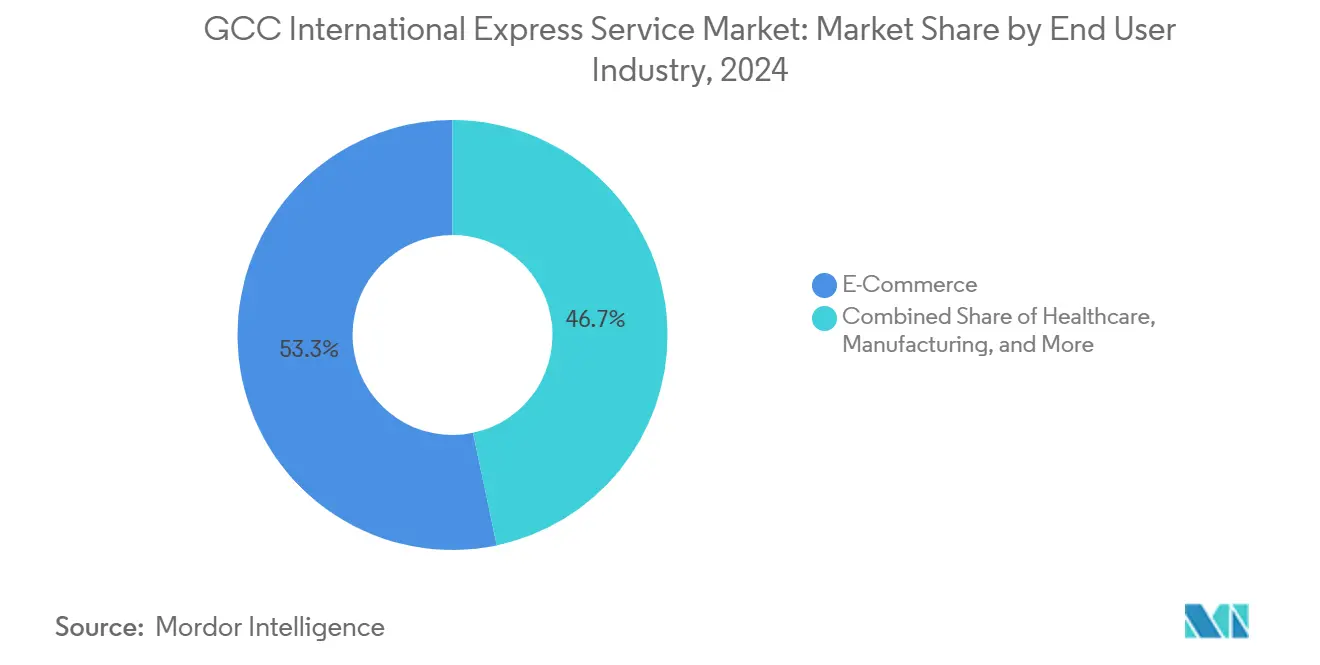

- Nach Endverbraucherbranche hielt der E-Commerce 53,32 % der Umsätze von 2024, während das Gesundheitswesen mit einer CAGR von 8,73 % im Zeitraum 2025–2030 zulegt.

- Nach Land erfasste Saudi-Arabien 32,25 % des Werts von 2024; die Vereinigten Arabischen Emirate werden voraussichtlich die höchste CAGR von 8,65 % im Zeitraum 2025–2030 verzeichnen.

GCC Internationaler Expresslieferdienst Markttrends und Erkenntnisse

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Boom des grenzüberschreitenden E-Commerce | +0.3% | GCC-weit (VAE, Saudi-Arabien führend) | Kurzfristig (≤ 2 Jahre) |

| Harmonisierung der GCC-Zollgebühren | +0.1% | Alle Mitgliedstaaten | Mittelfristig (2–4 Jahre) |

| 24-Stunden-Abfertigung in Jebel Ali und King Salman | +0.1% | VAE, Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Ausbau gebundener Logistikzonen | +0.1% | Saudi-Arabien, VAE, Katar | Mittelfristig (2–4 Jahre) |

| Pharma-„Kühlkette-als-Dienstleistung”-Einführungen | +0.1% | Städtische GCC-Zentren | Mittelfristig (2–4 Jahre) |

| Versprechen zu CO₂-neutralem Expressversand | +0.1% | Wichtige Luftfahrt-Drehkreuze | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom des grenzüberschreitenden E-Commerce

Der grenzüberschreitende Einkauf steigert die Volumina in allen Wertbändern und liefert den größten Einzelbeitrag zur Gesamt-CAGR. Die in den Vereinigten Arabischen Emiraten und Saudi-Arabien eingeführte obligatorische Händlerregistrierung verbessert die Transaktionssicherheit und verlagert Lagerbestände von Offshore-Direktliefermodellen hin zu GCC-basierten Fulfillment-Zentren. Nationale Postbetreiber, beispielhaft dargestellt durch den „Connected”-Dienst von Qatar Post, bieten nun hybride Lieferoptionen an, die internationale und Letzte-Meile-Abschnitte verbinden und die regionale Pakeldichte weiter erhöhen. Konsolidiertes Fulfillment verkürzt Lieferfenster und verschiebt das durchschnittliche Sendungsgewicht von leichten hin zu mittleren Paketen – eine Verlagerung, die den Umsatzertrag im GCC Internationalen Expresslieferdienst Markt steigert[1]The Peninsula, "Qatar Post und US-Botschaft unterzeichnen Kuriervereinbarung," thepeninsulaqatar.com.

Harmonisierung der GCC-Zollgebühren

Die im Januar 2025 eingeführte einheitliche 12-stellige HS-Code-Klassifikation in allen Mitgliedstaaten reduziert Klassifizierungsstreitigkeiten und erleichtert die Frachtübergaben zwischen Flughäfen, Seehäfen und Freizonen. Obwohl ERP-Upgrades und Mitarbeiterschulungen die kurzfristigen Kosten erhöhen, erwarten die Betreiber geringere Maklerfehler und eine schnellere Abrechnungsabstimmung, sobald sich die neue Struktur stabilisiert hat. Die breitere Wirkung ist zwar inkrementell, aber dennoch bedeutsam – da eine nahtlose Zollbehandlung Händler dazu ermutigt, Bestände in gebundenen Zonen zu lagern und intraregional zu verteilen, was zusätzliche Expressetappen ankurbelt.

24-Stunden-Abfertigung in den Drehkreuzen Jebel Ali und King Salman

Automatisierungsupgrades in Dubai und Riad verkürzen die Verweilzeiten von ganztägigen Zyklen auf Ziele von unter sechs Stunden, was die Servicezuverlässigkeit unmittelbar steigert. NAQEL Express, mit Zollmaklerlizenzen an allen wichtigen saudi-arabischen Grenzübergängen, verkörpert die Agilität des Privatsektors bei der Nutzung von Rund-um-die-Uhr-Freigabefenstern. Kürzere Terminalaufenthalte geben Kapazitäten in Flugzeugunterfrachträumen frei und ermöglichen es Fluggesellschaften, ertragstarke Expressladungen gegenüber Standardfracht zu priorisieren.

Ausbau gebundener Logistikzonen

Große integrierte Gewerbegebiete – wie die 1,5 Millionen m² umfassende SAL-Logistikzone – ermöglichen zollfreie Lagerung, Etikettierung und Retourenabwicklung. Ihre Nähe zu Vorfeldbereichen verwandelt ehemalige LKW-Zubringerfahrten in Förderverbindungen und verschafft Expresskurieren unmittelbaren Linienzugang. Da immer mehr E-Commerce-Händler Lagerbestände in diesen Enklaven einlagern, reduziert die Sendungskonsolidierung die Zollstopps an Zielgrenzen und erhält einen höheren Durchsatz pro Flug.

Hemmfaktorauswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Begrenzte Letzte-Meile-Infrastruktur außerhalb von Tier-1-Städten | -0.1% | Sekundärstädte in allen GCC-Staaten | Mittelfristig (2–4 Jahre) |

| Nationalisierungsquoten für Arbeitskräfte | -0.1% | Saudi-Arabien, VAE | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Engpässe | -0.1% | Straße von Hormuz und Alternativen | Kurzfristig (≤ 2 Jahre) |

| Frachtsicherheitsvorschriften für Lithiumbatterien | -0.0% | GCC-Luftfahrtdrehkreuze | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Letzte-Meile-Infrastruktur außerhalb von Tier-1-Städten

Spärliche Schließfachnetzwerke und unvollständige Adresssysteme in aufstrebenden Vororten erhöhen die Anzahl der Zustellversuche und der gefahrenen Fahrzeugkilometer. Solche Ineffizienzen schmälern die Margen trotz Einheitserlöszuwächsen an anderer Stelle. Der Ausbau von Paketschließfächern und der Einsatz von Fahrern aus der Crowd-Economy überbrücken die Lücken teilweise, wobei die Skalierung von kommunalen Genehmigungen und der Verbraucherakzeptanz abhängt.

Nationalisierungsquoten für Arbeitskräfte

Richtlinien, die einen höheren Anteil inländischer Arbeitnehmer vorschreiben, erhöhen die Fixkosten und Ausbildungszyklen, insbesondere in der Zollabfertigung und im Gefahrguthandling. Während Allianzen mit Berufsschulen den Talentpool erweitern, zwingen kurzfristige Personalengpässe zu Überstundenzuschlägen und schränken die Kapazität zur Bewältigung von Spitzensaisonspitzen ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: E-Commerce führt, Gesundheitswesen beschleunigt

Der E-Commerce hielt 53,32 % der Umsätze von 2024, gestützt durch mobile Käufer, integrierte Zahlungsgateways und Marktplatz-Subventionsprogramme, die die Versandgebühren niedrig hielten. Das Gesundheitswesen hingegen, das Biologika und Medizinprodukte umfasst, erzielt überlegene Erträge und wird voraussichtlich mit einer CAGR von 8,73 % im Zeitraum 2025–2030 wachsen – deutlich schneller als der GCC Internationale Expresslieferdienst Markt insgesamt.

Investitionen in BIP-konforme Einrichtungen, wie die temperaturkontrollierten Gewölbe von NAQEL Express, veranlassen pharmazeutische Importeure, von passiver Verpackung auf aktive Behälter umzusteigen, die eine Integrität von 2–8 °C gewährleisten. Der Bank- und Finanzdienstleistungsverkehr stagniert, da die Digitalisierung den physischen Dokumentenfluss reduziert, besteht jedoch dort weiter, wo Unterschriften in blauer Tinte regulatorischer Standard bleiben. Die Adoption im Fertigungssektor spiegelt den Fortschritt in saudi-arabischen Automobilclustern und VAE-Luft- und Raumfahrtverbundwerkstoffen wider und liefert stetige Basisvolumina, die den Kundenmix diversifizieren.

Nach Sendungsgewicht: Leichtpakete sichern Volumen, Mittelschwere Pakete beschleunigen

Leichtpakete hielten 54,46 % der Sendungen von 2024 und unterstreichen damit die Dominanz von Bekleidung, Elektronik, Zubehör und Dokumenten im routinemäßigen grenzüberschreitenden Warenverkehr. Automatisierte Sortierbänder und hochfrequente Flüge ermöglichen vorhersehbare Zwei-Tage-Lieferzeiten und halten die Kundenabwanderung im GCC Internationalen Expresslieferdienst Markt gering. Das mittelschwere Paketsegment, das von der B2B-Nachversorgung mit Industrieersatzteilen und Gesundheitspaketen profitiert, wird im Zeitraum 2025–2030 mit einer CAGR von 7,57 % wachsen und seinen Umsatzanteil spürbar steigern.

Da Einzelhändler Bestände in gebundenen GCC-Drehkreuzen zentralisieren, bündeln sich Bestellgrößen in Mehrartikelpaketen, die vom Leicht- in den Mittelgewichtsbereich wechseln. Die Surround-Sichtbarkeitsplattform von FedEx ermöglicht es Versendern nun, Vibration, Temperatur und Lichteinwirkung über alle Gewichtskategorien hinweg zu überwachen, wobei das Monetarisierungspotenzial bei schwereren Paketen mit höherem deklarierten Wert schneller skaliert. Schwergutssendungen sind zwar eine Nische, sichern aber eine stabile Nachfrage in Automobil- und Maschinenbausegmenten im Zusammenhang mit der industriellen Diversifizierung Saudi-Arabiens und bestätigen ihre Rolle als Umsatzstabilisator, selbst wenn Verbraucherzyklen nachlassen.

Nach Route: Interregional dominiert, Intraregional gewinnt an Tempo

Interregionale Strecken – insbesondere Asien-zu-GCC und GCC-zu-Europa – sicherten 73,49 % der Umsätze von 2024 und zeugen damit von der Drehkreuzrolle der Region für Ozean-Luft-Kombinationen. Emirates, Qatar Airways und Etihad stellen Weitrumpfkapazitäten bereit, die zeitkritische Pakete an europäische Mode- und US-amerikanische Technologiekäufer weiterleiten, ohne zusätzlichen Umschlag. Dennoch ist der intraregionale Anteil im Zeitraum 2025–2030 mit einer CAGR von 6,79 % auf Wachstumskurs, da einheitliche Zollcodes und geplante Eisenbahnkorridore die Grenzformalitäten und Linienlaufzeiten verkürzen.

Die Erweiterung der Etihad Rail in Richtung saudi-arabischer Grenzen wird Roll-on-Expresswagen einführen, die nahtlos mit Letzte-Meile-Lieferwagen verbunden sind und Landverkehrsmittel als glaubwürdige Übernachtalternative auf stark frequentierten Korridoren positionieren. Interregionale Betreiber sehen sich indes mit höheren Kriegsrisikoprämien konfrontiert, wenn Umleitungen Konfliktregionen umgehen, was ihre Margenvorteile leicht dämpft.

Geografische Analyse

Saudi-Arabien nimmt mit einem führenden Marktanteil von 32,25 % im Jahr 2024 die Spitzenposition ein, dank politisch gesteuerter Investitionsausgaben und einem ausgereiften multimodalen Ökosystem. Die 1,5 Millionen m² umfassende SAL-Logistikzone in der Nähe des Internationalen Flughafens Riad verbindet Vorfeldzufahrten mit Klasse-A-Lagerhäusern und ermöglicht es Versendern, Expresspakete innerhalb des Freizonen-Perimeters umzuschlagen. Die Effizienzgewinne spiegeln sich im Aufstieg des Königreichs um 17 Positionen im Logistikleistungsindex der Weltbank zwischen 2023 und 2024 wider.

Die Vereinigten Arabischen Emirate verzeichnen trotz ihrer geringeren Größe die stärkste CAGR-Prognose von 8,65 % im Zeitraum 2025–2030. Der Durchsatz von Jebel Ali von 15,5 Millionen TEU im Jahr 2024 und das Trade+-Einheitsfenstersystem, das die Freigabezeiten um 90 % verkürzt, festigen Dubais Anspruch als wichtigstes Umschlagstor[2]CargoTalk GCC, "Dubai Trade rüstet digitale Lieferorder auf Trade+ auf," cargotalkgcc.com. Die gezielten Frachterlinkverbindungen von Emirates SkyCargo nach Kopenhagen veranschaulichen den Schwenk der Fluggesellschaft zu pharmazeutischen Korridoren und passen zu Dubais Ambition, den hochpreisigen Kühlkettenhandel zu dominieren.

Katar, Bahrain, Kuwait und Oman bilden den Rest-GCC-Cluster. Die Ras-Bufontas-Freizone in Doha, in der FedEx sein neues regionales Drehkreuz betreibt, verarbeitet täglich 500 Tonnen Post und Pakete mit 100 % EDI-Abdeckung und positioniert Katar als spezialisierter Expressknoten[3]Qatar PR Network, "Qatar Airways Cargo stellt Postlösung neu vor," qatarprnetwork.com. Bahrain stieg nach der Einführung einer integrierten Branchenstrategie um 25 Ränge im Logistikleistungsindex auf, während Kuwait und Oman auf die GCC-Eisenbahnkonnektivität setzen, um hafenzentrierte Einschränkungen zu überwinden und die Einzugsgebiete für Expressanbieter zu erweitern.

Wettbewerbslandschaft

Globale Integratoren, regionale Spezialisten und nationale Postverwaltungen teilen sich die Arena und erzeugen eine moderate Konsolidierung. Flugzeugbesitz und IT-Kapital schaffen Skaleneffekte, während lokales Know-how in Zoll, Sprache und Letzte-Meile-Routenführung wettbewerbliche Gegengewichte bietet. Der Einsatz von KI-gestützten Surround-Sensoren durch FedEx gibt Versendern prädiktive Ankunftszeitschätzungen und Echtzeit-Ausnahmebenachrichtigungen und stärkt die Kundenbindung bei hochwertigen Kunden[4]Technical Review Middle East, "FedEx führt Surround-Sichtbarkeit in den VAE ein," technicalreviewmiddleeast.com.

NAQEL Express hebt sich durch 24/7-Zollabfertigungslizenzen an allen saudi-arabischen Grenzübergängen und SFDA-zertifizierte Kühlkettendrehkreuze ab – eine Kombination, die den Verkehr mit regulierten Waren sichert. Die von DHL angekündigte Investition von 500 Millionen EUR (551 Millionen USD) im Nahen Osten sieht Automatisierung und den Ausbau gebundener Gewerbegebiete in Saudi-Arabien und den VAE vor, um die Same-Day- und Next-Day-Abdeckung zu stärken. Technologie-Start-ups, darunter OmniOps, bieten souveräne KI-Routing-Engines an, die es regionalen Betreibern ermöglichen, Daten im Inland zu halten, das Compliance-Risiko zu mindern und gleichzeitig die Versandplanung zu verbessern.

Strategische Kooperationen intensivieren sich: Saudia Cargo arbeitet mit Scan Global Logistics für den europäischen Transit zusammen, UPS eröffnet eine Anlage in Dubai South zur Stärkung der intraregionalen Reichweite, und Qatar Post gewinnt den ersten Postale-Sicherheitspreis und festigt damit seine Referenzen für sensible Sendungen. Künftige Wettbewerbsfelder werden sich um die Erschließung von Sekundärstädten, multimodale Schienen-Luft-Lösungen und ESG-konforme Kapazitätsverpflichtungen drehen.

Führende Unternehmen im GCC Internationalen Expresslieferdienst Markt

Aramex

DHL Group

FedEx

United Parcel Service of America, Inc. (UPS)

Saudi Post- SPL (including Naqel Express)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: FedEx und die Qatar Free Zones Authority eröffneten ein regionales Logistikdrehkreuz in der Ras-Bufontas-Freizone und vertieften damit Dohas Rolle in den Lieferketten zwischen Asien, Europa und Nordamerika.

- Juli 2025: Qatar Post und die US-Botschaft unterzeichneten eine Vereinbarung, die den Postbetreiber zum exklusiven Kurier für Reisepässe und Geburtsurkunden des Bürgerservices für amerikanische Staatsbürger ernennt.

- Juni 2025: DHL Group stellte einen Investitionsplan über 500 Millionen EUR (551 Millionen USD) für GCC-Kapazitätserweiterungen bis 2030 vor.

- März 2025: Dubai South und UPS vereinbarten die Errichtung einer neuen Logistikanlage im Logistikbezirk, um Handelsrouten über das globale UPS-Netzwerk zu beschleunigen.

GCC Internationaler Expresslieferdienst Marktberichtsumfang

Schwergut-Sendungen, Leichtgewichtige Sendungen, Mittelgewichts-Sendungen sind als Segmente nach Sendungsgewicht abgedeckt. Interregional, Intraregional sind als Segmente nach Route abgedeckt. E-Commerce, Finanzdienstleistungen (BFSI), Gesundheitswesen, Fertigung, Primärindustrie, Groß- und Einzelhandel (stationär), Sonstige sind als Segmente nach Endverbraucherbranche abgedeckt. Katar, Saudi-Arabien, VAE sind als Segmente nach Land abgedeckt.| Schwergut-Sendungen |

| Leichtgewichtige Sendungen |

| Mittelgewichts-Sendungen |

| Interregional |

| Intraregional |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Fertigung |

| Primärindustrie |

| Groß- und Einzelhandel (stationär) |

| Sonstige |

| Katar |

| Saudi-Arabien |

| VAE |

| Restliche GCC-Staaten |

| Sendungsgewicht | Schwergut-Sendungen |

| Leichtgewichtige Sendungen | |

| Mittelgewichts-Sendungen | |

| Route | Interregional |

| Intraregional | |

| Endverbraucherbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Fertigung | |

| Primärindustrie | |

| Groß- und Einzelhandel (stationär) | |

| Sonstige | |

| Land | Katar |

| Saudi-Arabien | |

| VAE | |

| Restliche GCC-Staaten |

Marktdefinition

- Kurier-, Express- und Paketdienste - Die Kurier-, Express- und Paketdienstleistungen, häufig als KEP-Markt bezeichnet, umfassen Logistik- und Postdienstleister, die auf den Transport kleiner Güter (Pakete/Sendungen) spezialisiert sind. Sie erfassen die Gesamtmarktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Päckchen mit einem Gewicht unter 70 kg / 154 lbs, (2) Geschäftskundenpaketen, d. h. Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketzustelldiensten (Standard und verzögert) sowie Express-Paketzustelldiensten (tagesgenauer Express und zeitgenauer Express), (4) inländischen sowie internationalen Sendungen.

- Demografie - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er zeigt die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich) und Großstädte sowie weitere Schlüsselparameter wie Bevölkerungsdichte und Endverbrauchsausgaben (Wachstum und Anteil % am BIP). Diese Daten wurden verwendet, um Schwankungen in der Nachfrage und den Konsumausgaben sowie die wichtigsten Brennpunkte (Städte) der potenziellen Nachfrage zu bewerten.

- Inländischer Kuriermarkt - Der inländische Kuriermarkt bezieht sich auf KEP-Sendungen, bei denen Ursprung und Ziel innerhalb der Grenzen der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) liegen. Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Päckchen mit einem Gewicht unter 70 kg / 154 lbs, einschließlich leichtgewichtiger Sendungen, mittelgewichtiger Sendungen und Schwergut-Sendungen, (2) Geschäftskundenpaketen, d. h. Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketzustelldiensten (Standard und verzögert) sowie Express-Paketzustelldiensten (tagesgenauer Express und zeitgenauer Express).

- E-Commerce - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der Online-Händler über den Online-Vertriebskanal für Kurier-, Express- und Paketdienstleistungen (KEP). Der Umfang umfasst (i) die Lieferkette der Online-Kundenbestellungen eines Unternehmens, (ii) den Prozess der Übergabe eines Produkts vom Herstellungsort bis zum Zeitpunkt der Lieferung an die Verbraucher, einschließlich der Verwaltung von Lagerbeständen (verzögert sowie zeitkritisch), des Versands und der Distribution.

- Exporttrends und Importtrends - Die logistische Gesamtleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und dem regulatorischen Umfeld analysiert.

- Finanzdienstleistungen (BFSI) - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der BFSI-Akteure für Kurier-, Express- und Paketdienstleistungen (KEP). KEP ist für die Finanzdienstleistungsbranche beim Versand vertraulicher Dokumente und Akten von Bedeutung. Die Unternehmen in diesem Sektor sind tätig in (i) Finanztransaktionen (d. h. Transaktionen, die die Schaffung, Liquidation oder Eigentumsübertragung von Finanzanlagen beinhalten) oder in der Erleichterung von Finanztransaktionen, (ii) der Finanzintermediation, (iii) der Risikogemeinschaft durch Übernahme von Renten und Versicherungen, (iv) der Bereitstellung spezialisierter Dienstleistungen zur Erleichterung oder Unterstützung der Finanzintermediation, Versicherung und betrieblicher Leistungsprogramme sowie (v) der Geldpolitik – den Währungsbehörden.

- Kraftstoffpreise - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen für Logistikdienstleister (LDL) führen, während Rückgänge zu höherer kurzfristiger Rentabilität und zunehmendem Marktwettbewerb um die besten Angebote für Verbraucher führen können. Daher wurden die Kraftstoffpreisschwankungen über den Betrachtungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden untersucht und in diesem Branchentrend dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Aufkommens- und Verwendungstabellen zur Analyse der potenziell wichtigsten beitragenden Sektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts in den wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Wachstum der Logistiknachfrage aller Marktendverbraucher (hier betrachtete Wirtschaftssektoren) zu bewerten.

- Gesundheitswesen - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure im Gesundheitswesen (Krankenhäuser, Kliniken, medizinische Zentren) für Kurier-, Express- und Paketdienstleistungen (KEP). Der Umfang umfasst KEP-Dienste, die an der verzögerten sowie zeitkritischen Bewegung von Medizinprodukten und -bedarfsartikeln (chirurgische Bedarfsartikel und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Geräte) beteiligt sind. Die Unternehmen in diesem Sektor (i) umfassen diejenigen, die ausschließlich medizinische Versorgung anbieten, (ii) erbringen Dienstleistungen durch ausgebildete Fachkräfte, (iii) umfassen Prozesse einschließlich der Arbeitsbeiträge von Gesundheitspraktikern mit der erforderlichen Expertise und (iv) werden anhand des von den im Sektor tätigen Praktikern gehaltenen Bildungsabschlusses definiert.

- Inflation - Schwankungen sowohl bei der Großhandelspreisinflatoin (jährliche Veränderung des Erzeugerpreisindex) als auch bei der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu bewerten, da es eine wichtige Rolle für das reibungslose Funktionieren der Lieferkette spielt und die operativen Kostenbereiche der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollmaklergebühren, Speditionsraten, Kuriergebühren usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Oberflächenkategorie (asphaltiert vs. nicht asphaltiert), Verteilung der Straßenlänge nach Straßenklassifikation (Autobahnen vs. Bundesstraßen vs. sonstige Straßen), Schienenlänge, Containervolumen der wichtigsten Häfen und Frachttonnen der wichtigsten Flughäfen analysiert und in diesem Branchentrend dargestellt.

- Internationaler Expresslieferdienst Markt - Der internationale Expresslieferdienst Markt bezieht sich auf KEP-Sendungen, bei denen Ursprung oder Ziel nicht innerhalb der Grenzen der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) liegen. Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Päckchen mit einem Gewicht unter 70 kg / 154 lbs, einschließlich leichtgewichtiger Sendungen, mittelgewichtiger Sendungen und Schwergut-Sendungen, (ii) interregionaler sowie intraregionaler Sendungen.

- Wichtige Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtige Branchentrends” umfasst alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser analysieren zu können. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neueste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten, marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtige strategische Maßnahmen - Die von einem Unternehmen ergriffene Maßnahme zur Differenzierung von Wettbewerbern oder als allgemeine Strategie wird als wichtige strategische Maßnahme (WSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Akteure (Logistikdienstleister, LDL) im Markt wurden ausgewählt, ihre WSM wurden untersucht und in diesem Abschnitt dargestellt.

- Logistikleistung - Logistikleistung und Logistikkosten bilden das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Strategien im Lieferkettenmanagement, Regierungsdienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Betrachtungszeitraum analysiert und dargestellt.

- Fertigung - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Fertigungsindustrie (einschließlich Hochtechnologie/Technologie) für Kurier-, Express- und Paketdienstleistungen (KEP). Die betrachteten Endverbraucher sind Unternehmen, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffzuflusses entlang der Lieferkette, ermöglichen die pünktliche Lieferung von Fertigwaren an Händler oder Endkunden und lagern und liefern Rohstoffe an Kunden für die Just-in-Time-Fertigung.

- Sonstige Endverbraucher - Das Segment der sonstigen Endverbraucher erfasst die externen (ausgelagerten) Logistikausgaben des Bau- und Immobiliensektors, der Bildungsdienstleistungen sowie der professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche Forschungs- und Entwicklungsdienstleistungen) für Kurier-, Express- und Paketdienstleistungen (KEP). Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung zeitkritischer Bedarfsartikel und Dokumente zu und von diesen Branchen, wie dem Transport von Ausrüstungen oder Ressourcen, dem Versand vertraulicher Dokumente und Akten.

- Primärindustrie - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der AFF-Branche (Landwirtschaft, Fischerei und Forstwirtschaft) sowie der Extraktionsindustrie (Öl und Gas, Steinbruch und Bergbau) für Kurier-, Express- und Paketdienstleistungen (KEP). Die betrachteten Endverbraucher sind Unternehmen, die (i) hauptsächlich mit dem Anbau von Kulturpflanzen, der Tierhaltung, der Holzernte, dem Fischfang und anderen Tieren aus ihren natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsaktivitäten befasst sind; (ii) natürlich vorkommende Mineralfeststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas abbauen. Hierbei spielen Logistikdienstleister (LDL) (i) eine entscheidende Rolle bei der Beschaffung, Lagerung, dem Umschlag, dem Transport und der Verteilung von Produktionsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstungen und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie beim reibungslosen Fluss von Produktionsergebnissen (Erzeugnisse, Agrarprodukte) zu Händlern/Verbrauchern; (ii) decken alle Phasen von vor- bis nachgelagerten Aktivitäten ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, abgebauten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Waren.

- Erzeugerpreisinflation - Sie gibt die Inflation aus der Sicht der Produzenten an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen bestimmten Zeitraum erhalten. Die jährliche Veränderung (Vorjahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisinfation im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, Industrie und Wirtschaftskreisen weit verbreitet eingesetzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmentumsatz - Der Segmentumsatz wurde trianguliert oder berechnet und für alle wichtigen Akteure im Markt dargestellt. Er bezieht sich auf den kurier-, express- und paketdienstleistungsspezifischen (KEP) Umsatz, den das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Serviceportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der präsenten Länder, wichtige betreffende Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Geschäftsberichten und auf seiner Website gemeldet hat. Für Unternehmen mit geringen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagerungssektors - Wert und Wachstum des BIP des Transport- und Lagerungssektors stehen in direktem Zusammenhang mit der Marktgröße des Fracht- und Logistikmarkts. Daher wurde diese Variable über den Betrachtungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP untersucht und in diesem Branchentrend dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und dem aktuellen Marktszenario unterstützt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, verbunden mit steigenden verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Markts weltweit geführt. Online-Käufer verlangen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, geführt hat. Daher wurden der Bruttowarenwert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) analysiert und in diesem Branchentrend dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Rohstofffluss zur Fabrik und den Transport der Fertigprodukte zu Händlern und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind eng miteinander verknüpft und entscheidend für eine reibungslose Lieferkette. Daher wurden die Bruttowertschöpfung (BVS), die Aufschlüsselung der BVS in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Betrachtungszeitraum analysiert und in diesem Branchentrend dargestellt.

- Groß- und Einzelhandel (stationär) - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben von Groß- und Einzelhändlern über den stationären Vertriebskanal für Kurier-, Express- und Paketdienstleistungen (KEP). Die betrachteten Endverbraucher sind Unternehmen, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Umwandlung, befasst sind und Dienstleistungen im Zusammenhang mit dem Warenverkauf erbringen. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Bedarfsartikeln und Fertigprodukten von Produktionsstätten zu Händlern und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerhaltung und Lagerung, Nachfrageprognose und Bestandsverwaltung abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast bezieht sich auf die Gesamtlast (Gewicht), die über die mit einer bestimmten Achse verbundenen Räder auf die Fahrbahn wirkt. Weltweit gibt es Systeme zur Achslastüberwachung, wobei das Überschreiten der von der zuständigen Regulierungsbehörde festgelegten Grenzwerte zu Strafen/Bußgeldern führen kann. Beim Gütertransport auf der Straße kann dies ein wichtiger Kostenfaktor sein, da Kenntnisse über die Achslastgrenzen genutzt werden können, um (i) das Fahrzeug optimal zu beladen und den Gewinn zu maximieren, (ii) das Überschreiten der Grenzwerte und damit verbundene Bußgelder zu vermeiden, (iii) Fahrzeugverschleiß zu vermeiden, (iv) Straßenschäden zu vermeiden, die zu erheblichen öffentlichen Wartungs- und Reparaturkosten führen, und (v) eine bessere Umschlaghäufigkeit zu erzielen. |

| Rückladung | Die Rückladung bezeichnet die Rückwärtsbewegung eines Transportfahrzeugs von seinem ursprünglichen Ziel zu seinem ursprünglichen Abfahrtspunkt und kann je nach Sichtbarkeit des lokalen Frachtökosystems vollständige, teilweise oder leere LKW-Ladungen (den gesamten oder einen Teil des Weges) umfassen. In diesem Zusammenhang ist der Transport leerer Container zum Ausgangspunkt, bekannt als Leerfahrt, ebenfalls ein wesentlicher Faktor angesichts der Container-/Versorgungsengpässe in verschiedenen Regionen, was zu Kostensteigerungen und einer nicht optimalen Gewinnerzielung führt. Im Allgemeinen bieten die Spediteure Rabatte auf die Rückladung an, um Fracht für die Rückfahrt zu sichern. |

| Konnossement (BOL) | Ein Konnossement ist ein Rechtsvertragsdokument, das von einem Spediteur an einen Verlader ausgestellt wird, um den Empfang der Ladung zu bestätigen, und ist ein Nachweis für den Beförderungsvertrag zwischen den beiden Parteien. Im Großen und Ganzen enthält es (i) Art, Menge und sonstige Spezifikationen der beförderten Waren, (ii) Ziel sowie Bedingungen der Sendung, (iii) Spediteur und Fahrer mit allen notwendigen Informationen zur Abwicklung der Sendung, die für Versicherungs- und Zollabfertigungszwecke verwendet werden können, (iv) die Zusicherung, dass die Sendung unbeschädigt und versandfertig an den Empfänger ist. In diesem Zusammenhang ist ein Hauskonnossement (HBL) ein von einem Spediteur oder einem nicht-schifffahrtsbetreibenden Carrier (NVOCC) ausgestelltes Dokument, um den Empfang von Sendungsartikeln (an einen Verlader) zu bestätigen. Wenn Sendungen von mehreren Verladern beteiligt sind, kann ein Hauptkonnossement (MBL) involviert sein, das eine konsolidierte Version desselben für alle vom Spediteur abgewickelten Sendungen (zu einem gemeinsamen Ziel) darstellt und vom Spediteur an den Frachtführer oder den Verlader ausgestellt werden kann (abhängig davon, wer den Transport bucht). |

| Bunkerung | Die Bunkerung ist der Prozess der Kraftstoffversorgung zur Versorgung des Antriebssystems eines Schiffs. Sie umfasst die Logistik des Ladens und Verteilens des Kraftstoffs auf die verfügbaren Kraftstofftanks an Bord. In diesem Zusammenhang ist (i) Schweröl technisch gesehen jede Art von Schweröl, das an Bord von Schiffen verwendet wird. Es verdankt seinen Namen den Behältern auf Schiffen und in Häfen, in denen es gelagert wird; in den Zeiten des Dampfes waren es Kohlenbunker, aber heute sind es Kraftstofftanks, (ii) Bunker bezieht sich auf die Räume (Tanks) an Bord eines Schiffs zur Kraftstofflagerung, (iii) Bunkerhändler ist eine Person, die mit dem Handel von Bunker (Kraftstoff) befasst ist, (iv) Bunkerstopp wird gemacht, wenn ein Frachtschiff in einem Hafen ankert oder anlegt, um Bunkeröl oder Bedarfsartikel aufzunehmen, (v) Bunkerdienstleistung ist die Lieferung einer angeforderten Qualität und Menge von Bunker an ein Schiff. Die Bunkerung ist aus der Sicht der für den Verlader geltenden Frachtpreise von Bedeutung, da von Reedereien Bunkerbeiträge (BUC)/Kraftstoffanpassungsfaktoren (FAF)/Bunkeranpassungsfaktoren (BAF) angewendet werden, um die Auswirkungen von Schwankungen der Bunkerkosten auszugleichen. |

| Kabotage | Transport mit einem in einem Land zugelassenen Fahrzeug, der auf dem Hoheitsgebiet eines anderen Landes durchgeführt wird. Das Kabotagerecht kann den inländischen Güterverkehr auf national registrierte und manchmal auch inländisch gebaute und besatzte Fahrzeuge beschränken, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz der Kabotage festlegen, der von ausländisch registrierten Fahrzeugen bedient werden kann. |

| C-Commerce | Kollaborativer Handel (auch bekannt als C-Commerce) (i) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden innerhalb einer Handelsgemeinschaft (Branche, Branchensegment, Lieferkette oder Lieferkettenabschnitt); (ii) ist die Optimierung von Angebots- und Vertriebskanälen zur Nutzung der globalen Wirtschaft durch den effizienten Einsatz neuer Technologien. Vorteile des C-Commerce umfassen unter anderem (i) Maximierung der Effizienz und Rentabilität einer Organisation, (ii) Technologieintegration mit physischen Kanälen, um Unternehmen die Zusammenarbeit zu ermöglichen, (iii) erhöhter Informationsaustausch wie Lagerbestand und Produktspezifikationen über das Internet als Vermittler, (iv) erhöhte Wettbewerbsfähigkeit durch Erreichen eines breiteren Publikums. Beispiele für C-Commerce, auch bekannt als Peer-to-Peer-Handel, umfassen (i) Unternehmen, die es Verbrauchern ermöglichen, Gegenstände voneinander zu mieten, oder Marktplätze wie Meta (ehemals Facebook) Marketplace, die den Verkauf gebrauchter Waren ermöglichen; (ii) DoorDash hat sich mit vielen nationalen Marken wie McDonald's und Chipotle zusammengetan, um Fast-Food-Lieferungen anzubieten, und hat sein Geschäftsmodell auf C-Commerce aufgebaut. Seitdem haben sie ihren Lieferservice von Restaurants auf Einzelhändler ausgeweitet und bieten Unternehmen sogar Fahrer-„Flotten” an. |

| Kurier | Ein Unternehmen/eine Firma, das/die Pakete/Sendungen (bis zu 70 kg) inklusive schnellem Tür-zu-Tür-Abhol- und Zustellservice für Waren oder Dokumente, inländisch oder international, auf kommerzieller Vertragsbasis liefert. Beispiele sind DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express und viele andere. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Verladen der Materialien in ausgehende Lieferfahrzeuge umfasst, wobei traditionelle Lagerlogistikpraktiken entfallen und Zeit und Geld gespart werden. Es erfordert eine enge Synchronisierung sowohl der ein- als auch der ausgehenden Bewegungen. Es ist von großer Bedeutung bei der Reduzierung von Kosten im Zusammenhang mit Lagerhaltung und Lagerung (und den damit verbundenen Mehrwertdiensten). |

| Drittlandverkehr | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Fahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Be-/Einladeland und das Entlade-/Ausladeland. Das Drittlandverkehrsrecht kann den internationalen Güterverkehr auf die in den jeweiligen Ländern registrierten Fahrzeuge beschränken, und manchmal auch auf inländisch gebaute und besatzte Fahrzeuge, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz des Drittlandverkehrs festlegen, der von ausländisch registrierten Fahrzeugen bedient werden kann. |

| Zollabfertigung | Der Prozess der Anmeldung und Abfertigung von Ladungen durch den Zoll. Er umfasst die Verfahren zur Freigabe von Ladungen durch den Zoll über festgelegte Formalitäten wie die Vorlage von Import-Lizenzen/Genehmigungen, die Zahlung von Importzöllen und sonstige erforderliche Dokumentation je nach Art der Ladung. In diesem Zusammenhang ist ein Zollmakler eine Person oder ein Unternehmen, das von der zuständigen Behörde des Landes lizenziert ist, im Namen von Frachtimporteuren und -exporteuren zu handeln. |

| Gefahrgut | Gefahrgut (oder Gefahrstoffe oder HAZMAT) umfasst entzündliche Flüssigkeiten/Feststoffe, Gase (komprimiert, verflüssigt, unter Druck gelöst), Korrosiva, oxidierende Substanzen, explosive Substanzen und Gegenstände, Substanzen, die bei Kontakt mit Wasser entzündliche Gase abgeben, organische Peroxide, giftige Substanzen, infektiöse Substanzen, radioaktive Materialien, verschiedene Gefahrgüter und Gegenstände. |

| Erstmeile-Zustellung | Die Erstmeile-Zustellung bezieht sich auf (i) die erste Stufe des Fracht-/Sendungs-/Ladungs-/Kuriertransports, (ii) den Transport von Waren von den Räumlichkeiten oder dem Lager eines Händlers zum nächsten Fulfillment-Zentrum/Lager/Drehkreuz, von dem aus die Waren weitergeleitet werden, (iii) den Versand von Waren von lokalen Distributionszentren an Geschäfte (für Einzelhändler), (iv) den Transport von Fertigwaren von einer Fabrik oder einem Werk zu einem Distributionszentrum (für Hersteller), (v) die Abholung von Waren vom Zuhause oder Geschäft des Endkunden, gefolgt vom Transport zu einem Lager oder Lagerort (Umzugsunternehmen), (vi) den Prozess, bei dem Waren von einem Einzelhändler abgeholt und dann an Drittanbieter für Logistikdienstleistungen oder Kurierdienstleister zur Lieferung an den Endverbraucher übergeben werden (E-Commerce). Sobald das Paket das nächste Lager oder das Drehkreuz des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es die Haustür des Kunden erreicht. Wenn man zum Beispiel UPS als Kurier wählt, ist die Erstmeile-Zustellung das Produkt, das vom Lager des Herstellers/Einzelhändlers zum Lager/Fulfillment-Zentrum von UPS geliefert wird. |

| Letzte-Meile-Zustellung | Die Letzte-Meile-Zustellung bezieht sich auf den allerletzten Schritt des Lieferprozesses, bei dem ein Paket von einem Transportdrehkreuz (Lager, Distributionszentrum oder Fulfillment-Zentrum) zu seinem endgültigen Bestimmungsort transportiert wird, bei dem es sich in der Regel um eine Privatadresse/ein Einzelhandelsgeschäft/ein Unternehmen oder einen Paketschließfachstandort handelt. Sie macht etwa die Hälfte der Gesamtkosten des gesamten Prozesses aus Erstmeile-, Mittelmeile- und Letzte-Meile-Zustellung aus, kann jedoch je nach Sendung, Ware, Geschäftsmodell und ähnlichen Faktoren variieren. |

| Milkrun | Ein Milkrun ist eine Liefermethode zum Transport gemischter Ladungen von verschiedenen Lieferanten zu einem Kunden unter Anwendung von Lean-Management-Prinzipien in der Logistik. Anstatt dass jeder Lieferant jede Woche einen LKW schickt, um den Bedarf eines Kunden zu decken, besucht ein LKW (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode hat ihren Namen von der Praxis der Milchwirtschaft, bei der ein Tankwagen Milch von mehreren Milchviehbetrieben für die Lieferung an ein Milchverarbeitungsunternehmen abholte. Ein Milkrun kann eine effizientere Methode der Logistikabwicklung sein, erfordert jedoch eine ordnungsgemäße Planung. Wenn die Route Produkte verschiedener Unternehmen umfasst, ist eine Einigung über die Kostenteilung und andere Aspekte der kooperativen Liefervereinbarung erforderlich. Sobald die Gruppe diese Fragen klärt, kann diese Liefermethode für alle Zeit und Geld sparen, indem Betriebskosten und Ressourcen gebündelt werden. |

| Mehrläderkombination | Die Mehrläderkombination (englisch: Multi-Country Consolidation, MCC) ist eine kosteneffiziente Lösung, die Ladungen aus verschiedenen Ursprungsländern zu Vollcontainerladungen (FCL) konsolidiert. MCC eignet sich am besten für Unternehmen, die geringe Warenmengen aus mehreren Ländern importieren, aber von den wirtschaftlicheren FCL-Frachtpreisen profitieren möchten. Neben den Kostenvorteilen umfassen weitere Vorteile (i) die Flexibilität, Lieferanten aus einer breiteren Palette von Ursprungsländern auszuwählen, ohne sich um die Logistik zum endgültigen Bestimmungsort aus jedem Ursprungsland kümmern zu müssen, (ii) die Möglichkeit, die am besten geeigneten Lieferanten aus vielen verschiedenen Ländern für die eigenen Geschäftsabläufe auszuwählen. Die Erweiterung der Beschaffungsoptionen durch MCC bietet die Art von Flexibilität, die auf wettbewerbsintensiven globalen Märkten benötigt wird. |

| Q-Commerce | Q-Commerce, auch als Schnellhandel bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. Die Unternehmen, die Q-Commerce-Dienste anbieten, können ein vertikal integriertes Modell haben oder Drittanbieter-Lieferplattformen (ausgelagerte Logistik) nutzen. Es hat Vorteile wie (i) wettbewerbsfähiges Alleinstellungsmerkmal (USP), (ii) Potenzial für höhere Gewinnmargen, (iii) bessere Kundenerfahrung, (iv) garantierte Produktverfügbarkeit, (v) Rückverfolgbarkeit und (vi) Skalierbarkeit. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art des Lieferkettenmanagements, bei der Waren von Kunden zurück zu Verkäufern oder Herstellern bewegt werden, und kann Prinzipien der Kreislaufwirtschaft (3R) umfassen, d. h. Recycling, Wiederverwendung (Umnutzung, Weiterverkauf), Reduzierung oder Reparatur. In diesem Zusammenhang ist der umgekehrte Handel (oder Recommerce) der Verkauf von zuvor genutzten Artikeln über physische oder Online-Marktplätze/Vertriebskanäle an Käufer, die sie wiederverwenden, recyceln oder weiterverkaufen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (AVP) variiert über den Prognosezeitraum für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenaussagen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und in allen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen