Marktgröße und Marktanteil des vietnamesischen Expressliefermarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

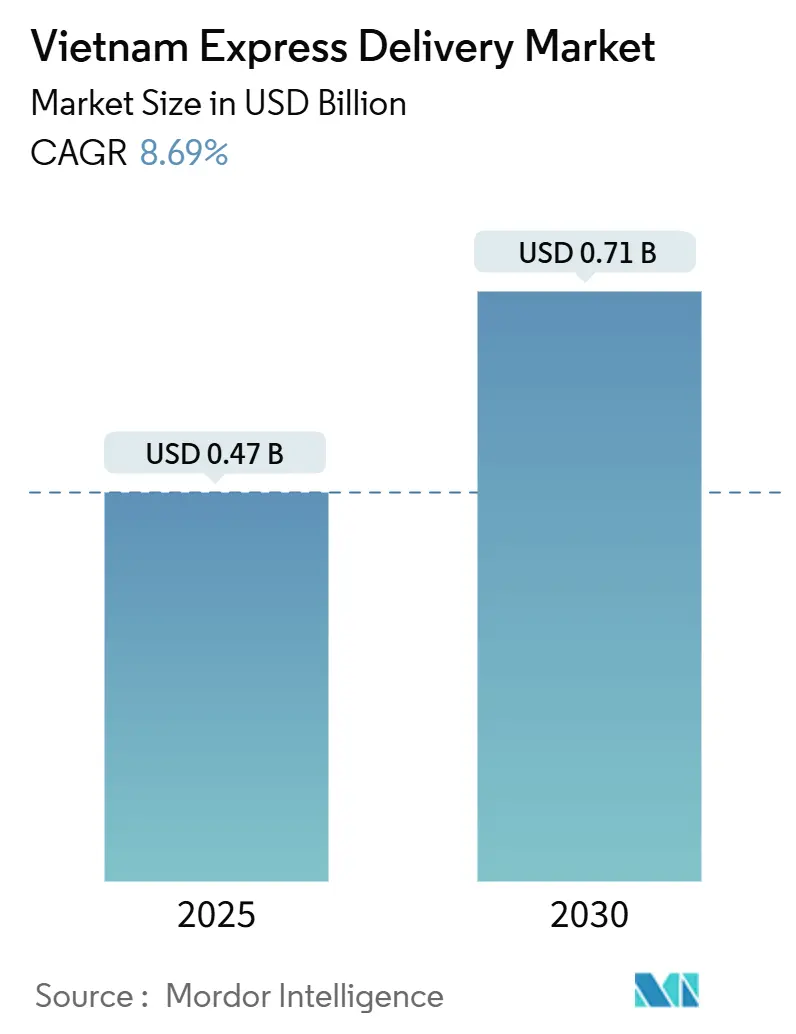

| Marktgröße (2025) | 0.47 Milliarden US-Dollar |

| Marktgröße (2030) | 0.71 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.69% CAGR |

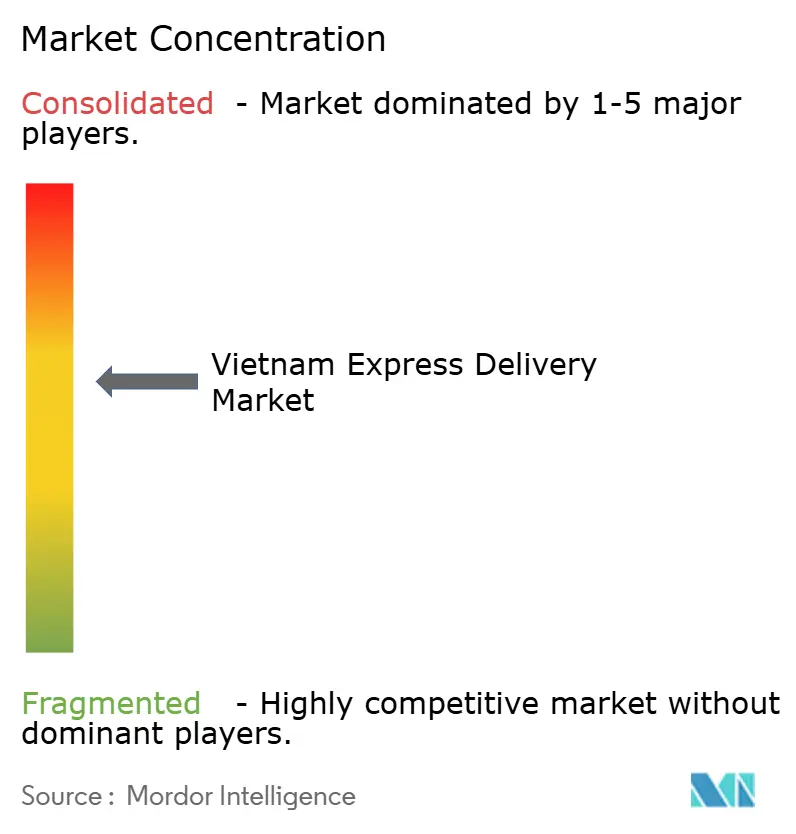

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vietnamesischen Expressliefermarkts von Mordor Intelligence

Die Marktgröße des vietnamesischen Expressliefermarkts wird im Jahr 2025 auf 0,47 Milliarden USD geschätzt und soll bis 2030 einen Wert von 0,71 Milliarden USD erreichen, bei einer CAGR von 8,69 % während des Prognosezeitraums (2025–2030).

Digital-affine Verbraucher treiben die Paketzustelldichte an, da der E-Commerce-Umsatz im Jahr 2024 über 25 Milliarden USD gestiegen ist, während ein öffentliches Investitionsprogramm im Umfang von 791 Billionen VND Schnellstraßen und Flughäfen ausbaut, um die Transitzeiten zu verkürzen. Der Wettbewerbsdruck steigt, da große Plattformen eigene Flotten betreiben, die Margen auf nahezu 3 % komprimieren und gleichzeitig eine 99-prozentige Automatisierung in neuen Superhubs katalysieren. Grenzüberschreitende Korridore mit China und dem ASEAN-Raum fördern die am schnellsten wachsenden internationalen Warenströme, und ausländische Kapitalzuflüsse liefern Technologien wie KI-gestützte Routenplanung und Elektrofahrzeuge, die die Servicestandards anheben. Strenge regulatorische Fristen für plastikfreie Verpackungen ab 2026 und Anforderungen zur erweiterten Herstellerverantwortung verändern die Kostenstrukturen und regen Verpackungsneuentwicklungen an.

Wichtigste Erkenntnisse des Berichts

- Inlandsziele hielten im Jahr 2024 einen Marktanteil von 61,83 % am vietnamesischen Expresslieferdienste-Markt; das internationale Segment wird voraussichtlich bis 2030 mit einer CAGR von 9,10 % wachsen.

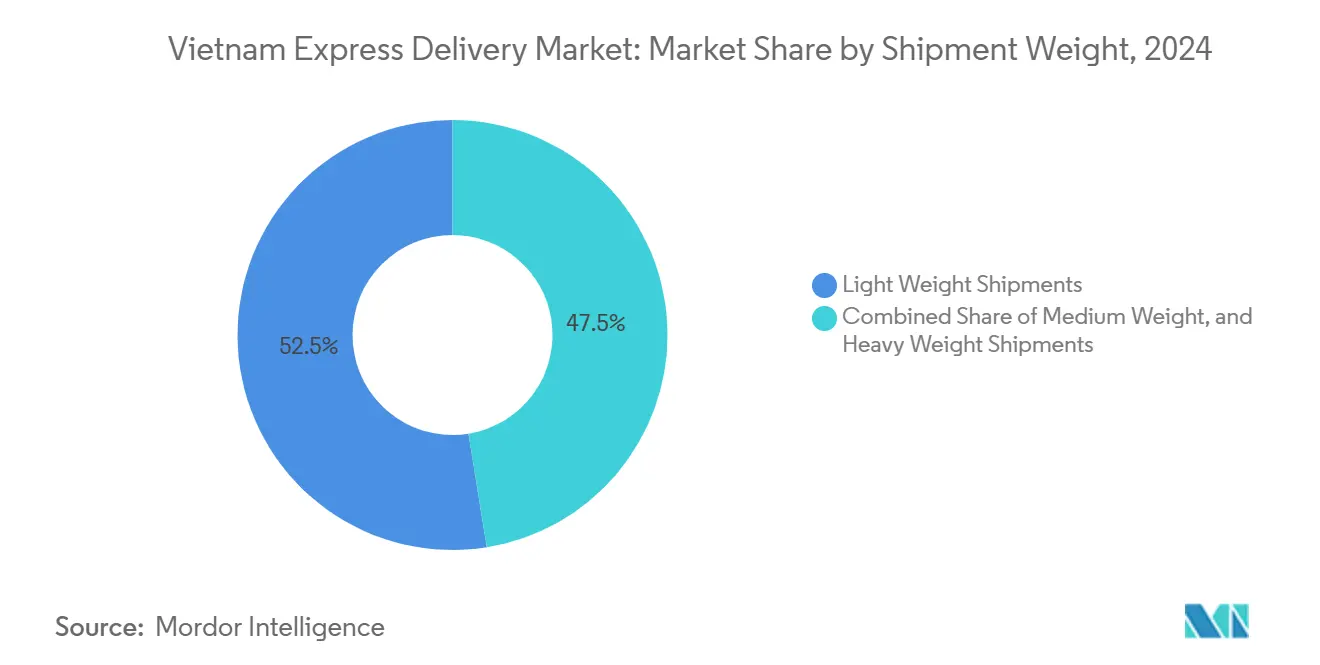

- Leichte Pakete hatten im Jahr 2024 einen Anteil von 52,54 % an der Marktgröße des vietnamesischen Expresslieferdienste-Markts und wachsen bis 2030 mit einer CAGR von 8,87 %.

- Nach Modell entfielen im Jahr 2024 56,38 % des Umsatzanteils auf B2C-Lieferungen, während dasselbe Segment mit einer prognostizierten CAGR von 9,28 % bis 2030 das höchste Wachstum verzeichnet.

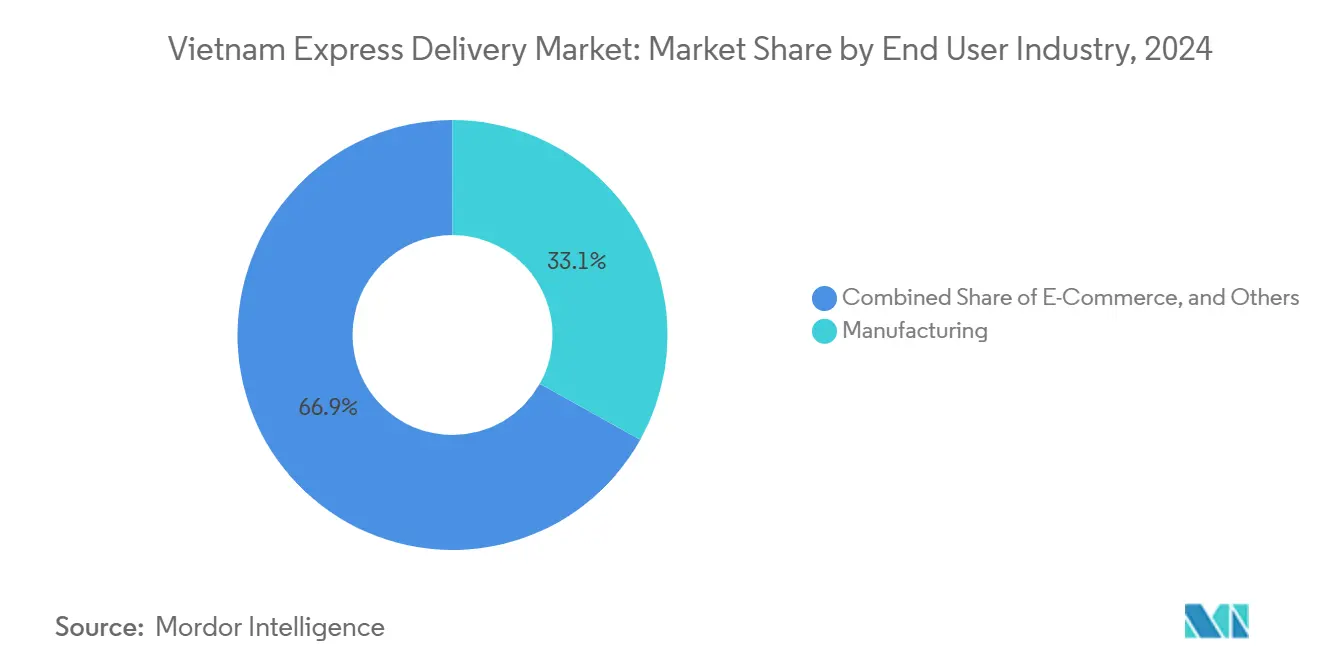

- Endnutzer aus der Fertigungsbranche machten im Jahr 2024 einen Anteil von 33,10 % an der Marktgröße des vietnamesischen Expresslieferdienste-Markts aus; der E-Commerce wird voraussichtlich bis 2030 mit einer CAGR von 9,78 % wachsen.

- Der Straßentransport führte im Jahr 2024 mit einem Anteil von 52,88 %; der Lufttransport wird voraussichtlich bis 2030 eine CAGR von 8,92 % erzielen.

Trends und Erkenntnisse des vietnamesischen Expressliefermarkts

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Explosives B2C-Paketvolumen durch jährliches E-Commerce-Wachstum von mindestens 25 % | +3.2% | National, Ho-Chi-Minh-Stadt, Hanoi, Da Nang | Kurzfristig (≤ 2 Jahre) |

| Staatlicher Ausbau von Schnellstraßen und Flughäfen zur Verkürzung der Transitzeiten | +2.1% | Nationale Korridore im Fokus | Mittelfristig (2–4 Jahre) |

| Plattformsubventionierter „kostenloser Versand” vertieft die Nachfrage nach schneller Lieferung | +1.8% | Städtische Zentren, Städte der zweiten Reihe | Kurzfristig (≤ 2 Jahre) |

| Ausländische CEP-Marktteilnehmer injizieren Kapital und Technologie | +1.4% | Wichtige Wirtschaftszonen | Mittelfristig (2–4 Jahre) |

| Schnelle Verbreitung von QR- und E-Wallet-Zahlungen senkt Nachnahmekosten | +0.9% | Städtische Gebiete | Kurzfristig (≤ 2 Jahre) |

| Starke Spitzen durch TikTok-Live-Commerce | +0.7% | National, Jugendcluster | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives B2C-Paketvolumen durch jährliches E-Commerce-Wachstum von mehr als 25 %

Erfolgreiche Lieferungen auf den fünf größten Plattformen stiegen im Jahr 2024 auf 2,2 Milliarden Einheiten, was die Distributionsökonomie neu gestaltet und es Transportunternehmen ermöglicht, Hochgeschwindigkeits-Quergurtsorter zu finanzieren, die 99.000 Artikel pro Stunde verarbeiten. Eine hohe Mobile-Commerce-Durchdringung von über 70 % bei den 18- bis 35-Jährigen erhöht die Bestellhäufigkeit, während grenznahe Same-Day-Cross-Border-Dienste die Lieferversprechen verschärfen. Betreiber wie SPX Express und J&T Express sind direkt in Plattform-Ökosysteme eingebettet und wechseln vom Status eines Drittanbieters zu quasi-internen Logistikpartnern. Skaleneffekte fördern den Aufbau ländlicher Netzwerke, und die Affinität der jungen Bevölkerung zu Flash-Sales treibt nächtliche Paketschwankungen an, die die Kapazitätsplanung herausfordern. Der grenzüberschreitende E-Commerce fügt eine Premiumebene hinzu, wobei 48-Stunden-Lieferziele in Hanoi und Ho-Chi-Minh-Stadt für ausgewählte Artikel chinesischen Ursprungs mittlerweile Standard sind[1]„Öffentlicher Investitionsplan 2025,” Vietnamesisches Ministerium für Planung und Investitionen, mpi.gov.vn.

Staatlicher Ausbau von Schnellstraßen und Flughäfen zur Verkürzung der Transitzeiten

Das 3.000 Kilometer lange Nord-Süd-Schnellstraßenprogramm verkürzt die LKW-Fahrtzeiten zwischen Hanoi und Ho-Chi-Minh-Stadt von über 30 Stunden auf unter 18 Stunden, sodass Transportunternehmen Hubs konsolidieren und dennoch eine Lieferung am nächsten Tag gewährleisten können. Der internationale Flughafen Long Thanh nähert sich der Übergabe von Phase 1 im Jahr 2025 und erschließt einen Frachtdurchsatz von 1,2 Millionen Tonnen, wodurch Vietnam als Mekong-Gateway positioniert wird. Digitaler Zoll und intelligente Grenzübergänge reduzieren die Abfertigungszeiten von Stunden auf Minuten, was dem Kleinstpakethandel zugute kommt. Kapitalintensive Betreiber, die ihre Netzwerke um diese Knotenpunkte herum neu gestalten können, profitieren von Kostenvorteilen, während kleinere Kurierdienste Schwierigkeiten haben, Servicegarantien zu erfüllen. Regionale ASEAN-Transportabkommen harmonisieren die Standards weiter und verstärken die Geschwindigkeitsgewinne auf Nord-Süd- und Ost-West-Korridoren[2]„Infrastrukturentwicklungsprogramm,” Vietnamesisches Verkehrsministerium, mt.gov.vn.

Plattformsubventionierter „kostenloser Versand” vertieft die Verbraucherabhängigkeit von schneller Lieferung

Plattformanreize verlagern Logistikgebühren vom Käufer auf die Gewinn- und Verlustrechnung des Marktplatzes, senken Bestellschwellen und erhöhen die Kaufhäufigkeit um 35–40 %. Das eigene SPX-Netzwerk von Shopee und das Multi-Carrier-Programm von Lazada zeigen, wie Subventionen die Kundenbindungsökonomie prägen. Das Modell zwingt eigenständige Kurierdienste, bei niedrigen Preispunkten auf Hypereffizienz zu setzen, was die Branchenmargen auf nahezu 3 % komprimiert. Die Verbrauchererwartung einer Zwei-Tage-Lieferung in Städten der zweiten Reihe wird allgegenwärtig und zwingt Transportunternehmen, auch mittelgroße Depots zu automatisieren. Die Nachhaltigkeit der Kostenabsorption hängt von der Werbemonetarisierung und dem Skaleneffekt ab; jeder Subventionsrückzug birgt das Risiko einer plötzlichen Nachfrageelastizität, könnte aber die Sektorrentabilität steigern.

Ausländische CEP-Marktteilnehmer injizieren Kapital und Technologie (Automatisierung, KI, Elektrofahrzeugflotten)

J&T Express sammelte bei seinem Börsengang 2023 451 Millionen USD ein und beschleunigte die Netzwerkerweiterung in Vietnam mit Sortern mit 99 % Genauigkeit und Bändern mit 99.000 Paketen pro Stunde. Von Viettel Post und DHL eingesetzte Elektrotransporter erfüllen Luftqualitätsvorschriften und senken den Kraftstoffverbrauch, obwohl die Ladeinfrastruktur noch begrenzt ist. KI-gestützte Routenoptimierungssysteme passen sich an Echtzeit-Staus an, heben die Erstversuchsquote auf über 95 % und schaffen Kapazitäten frei. Kapitalstarke ausländische Betreiber setzen das Technologietempo und zwingen lokale Unternehmen, strategische Investoren oder Nischenspezialisierungen zu suchen. Elektrofahrzeugflotten und KI-Tools entwickeln sich zu Mindestanforderungen für Ausschreibungen großer Unternehmensversender.

Analyse der Hemmnisse*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Städtische Verkehrsstaus erhöhen die Kosten der letzten Meile | -1.9% | Ho-Chi-Minh-Stadt, Hanoi | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte KMU-Kurierbasis hält Preiskriege und 3 %-Margenobergrenze aufrecht | -1.2% | National | Mittelfristig (2–4 Jahre) |

| Umweltvorschriften, die Einwegkunststoffverpackungen ab 2026 verbieten | -0.8% | National | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel: weniger als 10 % der Logistikbelegschaft formal ausgebildet | -0.6% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Städtische Verkehrsstaus erhöhen die Kosten der letzten Meile

Stoßzeiten-Geschwindigkeiten von 15–20 km/h in Ho-Chi-Minh-Stadt erhöhen die Lieferkosten pro Halt um 25–35 %, was größere Flotten und Überstunden erfordert. Motorradkuriere stoßen auf Parkbeschränkungen und enge Gassen, was die Gehstrecken und Verweilzeiten verlängert. Der Kraftstoffverbrauch steigt, und vorhersehbare Zeitfenster erodieren, was Betreiber dazu veranlasst, auf Abendlieferslots umzusteigen. Stadtbehörden erproben Güterfahrspurregelungen und Anreize für Nebenverkehrszeiten, doch eine spürbare Entlastung bleibt kurzfristig schwer erreichbar. Autonome Zweiradkonzepte tauchen auf, stehen aber vor regulatorischen Zulassungshürden[3]„Bericht zum städtischen Verkehrsmanagement,” Verkehrsbehörde Ho-Chi-Minh-Stadt, sggp.org.vn.

Fragmentierte KMU-Kurierbasis hält Preiskriege und 3 %-Margenobergrenze aufrecht

Tausende von familiengeführten Kurierdiensten unterbieten die ausgewiesenen Tarife und halten die Nettomarge der Branche trotz Skaleneffekten bei nahezu 3 %. Die Wechselkosten für Kunden bleiben gering, da die Servicedifferenzierung bei ähnlichen Lieferversprechen konvergiert. Lizenzierungsverfahren und teilweise Beschränkungen für ausländische Kapitalbeteiligungen behindern die Konsolidierung und ermöglichen das Fortbestehen von Kleinstanbietern. Der Preisdruck zwingt größere Unternehmen, nach Nicht-Lieferungserlösen wie Fulfillment, Finanztechnologie oder Werbung zu suchen. Ohne politische Reformen oder eine durch Compliance-Ausgaben ausgelöste Marktbereinigung wird die Fragmentierung die Preissetzungsmacht des Sektors begrenzen[4]„Umweltvorschriften und Umsetzung der erweiterten Herstellerverantwortung,” Vietnamesisches Ministerium für natürliche Ressourcen und Umwelt, monre.gov.vn.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Fertigungsvolumen trifft auf E-Commerce-Dynamik

Die Fertigungsbranche hielt im Jahr 2024 einen Anteil von 33,10 %, gestützt durch Elektronik-, Bekleidungs- und Maschinenbaucluster, die Expressdienste für kritische Komponenten bei Produktionsstillständen in Anspruch nehmen. Die Marktgröße des vietnamesischen Expresslieferdienste-Markts, die mit der Fertigung verbunden ist, profitiert von exportorientierten Fabriken, die Expresskorridore für dringende Muster oder hochwertige Geräte integrieren. Gleichzeitig verzeichnet der E-Commerce die schnellste CAGR von 9,78 %, was die Plattformreichweite über Metropolen der ersten Reihe hinaus widerspiegelt. Eine Konvergenz entsteht, da Hersteller D2C-Storefronts einführen und industrielle und Einzelhandelsströme innerhalb desselben Netzwerks zusammenführen.

Gesundheitskorridore verzeichnen zweistelliges Wachstum, da Tele-Pharmazie und Logistik für klinische Studien expandieren. Finanzinstitute nutzen Express für sichere Dokumentenläufe und die Ausgabe von Zahlungskarten, obwohl die Digitalisierung die physischen Volumina schrittweise reduziert. Der Groß- und Einzelhandel bleibt für die Filialbelieferung in modernen Handelsformaten relevant, sieht sich jedoch einer Kannibalisierung durch Direktversandmodelle ausgesetzt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Zielort: Internationale Ströme beschleunigen sich, während der Inlandsmarkt reift

Inlandslieferungen machten im Jahr 2024 61,83 % des Marktanteils des vietnamesischen Expresslieferdienste-Markts aus, gestützt durch konzentrierten städtischen Konsum. Das Wachstum verlangsamt sich, da die Durchdringung in Metropolen ihren Höhepunkt erreicht und Transportunternehmen in dünn besiedelte ländliche Bezirke mit höheren Stückkosten vordringen. Im Gegensatz dazu verzeichnen internationale Sendungen eine CAGR von 9,10 %, begünstigt durch die Zollharmonisierung im Rahmen von ASEAN und RCEP, die Pakete unter 2 kg wirtschaftlich rentabel macht. Digitale Zollinitiativen verkürzen die Grenzverweildauer, während verbesserte Straßenverbindungen nach Guangxi Same-Day-Cross-Border-Modeanlieferungen ermöglichen. Währungsvolatilität birgt Planungsrisiken und veranlasst führende Betreiber zu Absicherungsstrategien.

Größere Unternehmen erweitern ihre Serviceportfolios und bündeln nun DDP-Dienste (Delivered Duty Paid) und In-Cart-Steuerberechnungstools, die Auslandskäufe für vietnamesische Verbraucher vereinfachen. Der internationale Bereich profitiert auch von den Frachtslots des Flughafens Long Thanh, die Übernacht-Frequenzen zwischen Hanoi und Bangkok sowie zwischen Ho-Chi-Minh-Stadt und Singapur erschließen. Die Wettbewerbspositionierung verlagert sich hin zu Transportunternehmen mit Zolllizenz und Zolllagern, was die Eintrittsbarrieren für neue Marktteilnehmer erhöht.

Nach Modell: B2C-Dominanz folgt dem verbrauchergetriebenen Wachstum

B2C-Bestellungen lieferten im Jahr 2024 56,38 % der Marktgröße des vietnamesischen Expresslieferdienste-Markts und werden bis 2030 mit einer CAGR von 9,28 % wachsen, da der diskretionäre Konsum steigt. Kurierdienste integrieren sich über API in Marktplatz-Backends und ermöglichen die automatische Manifestgenerierung und Echtzeit-Tracking-Push-Benachrichtigungen. Consumer-to-Consumer-Ströme blühen auf Social-Commerce-Apps auf, bleiben jedoch preissensibel und fahrtenvermittlungsorientiert. Business-to-Business-Korridore behalten ihre Bedeutung aufgrund zuverlässiger Volumina und längerer Verträge, die die Umsatzvolatilität bei saisonalen Einzelhandelsschwankungen abfedern.

Plattformgebundene Transportunternehmen sichern sich Volumengarantien, tragen aber auch Service-Level-Strafen für Fehlkommissionierungen und verspätete Lieferungen. B2B-Kunden hingegen zahlen Aufschläge für terminierte Lieferungen und Rückwärtslogistik für Garantierücksendungen. Unabhängige Kurierdienste kultivieren hybride Modelle, um die Mischung zu diversifizieren und den Cashflow zu stabilisieren.

Nach Sendungsgewicht: Leichte Pakete dominieren das Volumen, mittlere Pakete erzielen höhere Margen

Leichte Pakete unter 2 kg hielten im Jahr 2024 einen Anteil von 52,54 % an der Marktgröße des vietnamesischen Expresslieferdienste-Markts, wobei „kostenloser Versand” und mobiler Checkout die Warenkorbfragmentierung fördern. Automatisierte Quergurtsysteme sind auf diese Gewichtsklasse ausgelegt und senken die Sortierkosten pro Stück auf unter 0,02 USD bei steigendem Durchsatz. Bekleidung, Accessoires und kleine Elektronikgeräte dominieren den Strom, und Plattformen subventionieren die Lieferung, um die Konversion auch bei Bestellungen mit geringem Wert aufrechtzuerhalten. Mittelschwere Pakete (2–20 kg) bieten reichhaltigere Deckungsbeiträge und bedienen KMUs, die Zuverlässigkeit über Cent pro Kilogramm stellen. Schwere Sendungen hinken im Expressbereich aufgrund alternativer Teilladungsanbieter hinterher.

Verpackungsminiaturisierung und SKU-Umpacklösungen verlagern den Verkehr weiterhin in Richtung leichter Kategorien. Dennoch eröffnet die Unternehmensdigitalisierung neue mittelschwere Korridore wie die direkte Ersatzteilversorgung an Fabrikfertigungslinien, was den B2B-Expressnutzen erweitert. Transportunternehmen bauen Doppelzonensorter, um Ströme zu trennen und die Anlagenproduktivität über unterschiedliche Paketprofile hinweg zu maximieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Transportmittel: Straße dominiert, Luft gewinnt an Bedeutung

Der Straßentransport behielt im Jahr 2024 einen Modalanteil von 52,88 % dank flexibler Erst- und Letzte-Meile-Reichweite und laufender Schnellstraßenfertigstellungen. Interstädtische Zeiten verkürzen sich, sodass Betreiber Abgabezeiten später ansetzen können und dennoch Nächster-Tag-SLAs einhalten. Dennoch erzielt der Lufttransport eine CAGR von 8,92 %, da grenzüberschreitende und hochwertige Inlandssendungen Übernachtgeschwindigkeit anstreben. Der Frachtpier des internationalen Flughafens Long Thanh erhöht die Kapazität, und integrierte Transportunternehmen leasen Kapazitäten im Voraus, um Platz zu sichern.

Intermodale Modelle kombinieren Nacht-LKW zu regionalen Luftdrehkreuzen mit Kurzstreckenflügen in entlegene Provinzen und balancieren Kosten und Geschwindigkeit. Wasserstraßen und aufkommende Drohnenversuche sind unter „Sonstige” eingeordnet und gewinnen an Relevanz für abgelegene Mekong-Gemeinden und Hochlanddistrikte, wenn die regulatorische Freigabe voranschreitet. Städtische Staus wecken jedoch erneutes Interesse an Schienengüterverkehrs-Shuttles für Hauptstrecken, obwohl Machbarkeitsstudien noch andauern.

Geografische Analyse

Die Metropolcluster Ho-Chi-Minh-Stadt, Hanoi und Da Nang bilden den Anker des vietnamesischen Expresslieferdienste-Markts und erzeugen dichte Abholungs- und Zustellschleifen, die kurze SLAs aufrechterhalten und Automatisierungsinvestitionen rechtfertigen. Ländliche Bezirke hinken bei der Dichte hinterher, stellen aber latentes Wachstumspotenzial dar, da die Smartphone-Durchdringung und die 4G-Abdeckung steigen. Staatliche Subventionen für die ländliche Digitalisierung und bargeldlose Zahlungen stimulieren die Nachfrage in Provinzen wie Thai Binh und An Giang um über 10 % pro Jahr.

Die auf grenzüberschreitenden Handel ausgerichteten Provinzen Lang Son und Lao Cai verzeichnen den höchsten Anstieg der Sendungsgeschwindigkeit und nutzen intelligente Grenzübergänge, die die Zollzeiten auf Minuten reduzieren. Industriezonen an der Zentralküste nutzen Expresskorridore, um hochwertige Elektronik an ASEAN-Kunden zu versenden. Upgrades des südlichen Korridors verbinden die Agrarexporte von Can Tho mit globalen Kühlkettennetzwerken und schaffen spezialisierte Expressnischen.

International entfällt der Großteil der eingehenden Pakete auf China, aber Sendungen aus Thailand, Singapur und Malaysia verzeichnen zweistelliges Wachstum, da ASEAN-Verbraucher vietnamesische Mode- und Schönheitsartikel kaufen. Währungsgesichertes Pricing und automatische Mehrwertsteuererhebung reduzieren Reibungsverluste. Umweltauflagen unterscheiden sich je nach Markt und zwingen Transportunternehmen, Verpackungsspezifikationen je nach Zielort anzupassen, um Bußgelder zu vermeiden.

Wettbewerbslandschaft

Die vietnamesische Expresslieferdienste-Branche weist eine moderate Fragmentierung auf, wobei die inländischen Marktführer Viettel Post, Vietnam Post und GHN gegen die auslandsfinanzierten J&T Express und SPX Express kämpfen. Automatisierungsüberlegenheit definiert die Marktführerschaft; neue Hubs in Hung Yen und Lang Son erreichen 99 % automatisierte Sortierquoten und 60 % Einsparungen beim Personalaufwand. KI-Routenoptimierungssysteme und prädiktive Nachfrageplattformen reduzieren die Van-Kilometerleistung um 15 % und heben die Erstversuchsquote auf über 95 %.

Ausländische Investoren wie Kerry Logistics finanzieren die Expansion und injizieren Kapital für Kühlketten und Zolllager. Gig-Economy-Plattformen wie Ahamove und GrabExpress bieten hyperlokale Fulfillment-Dienste an und verschärfen den Preiswettbewerb auf der letzten Meile. Margendisziplin bleibt schwer erreichbar, und die meisten Betreiber diversifizieren in Cross-Docking, Fulfillment oder Finanztechnologie-Dienste, um den Deckungsbeitrag zu steigern.

Zu den strategischen Schritten gehören die Erweiterung des DHL-Gateways in Ho-Chi-Minh-Stadt mit Pharma-Kühlräumen, die Einführung einer CO₂-neutralen Elektrofahrzeugflotte durch FedEx und das provinzweite digitale Upgrade von VNPost, das die Bearbeitungszeiten um 40 % verkürzt. Fusionen und Übernahmen werden bei KMU-Kurierdiensten spekuliert, die die Verpackungsvorschriften von 2026 nicht erfüllen können. Die Geschwindigkeit der Technologieadoption und der Kapitalzugang erscheinen entscheidend für die Gestaltung der Marktanteilsentwicklung bis 2030.

Marktführer der vietnamesischen Expresslieferbranche

Viettel Post

SPX Express

Giao Hang Tiet Kiem (GHTK)

Vietnam Post (VNPost)

J&T Express

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: SPX Express begann mit dem Bau eines 170.000 m² großen automatisierten Mega-Hubs in Hung Yen mit einer täglichen Kapazität von 7 Millionen Paketen und einem Inbetriebnahmeziel im dritten Quartal 2025.

- Februar 2025: Viettel Post eröffnete seinen Logistikpark in Lang Son im Wert von 3.300 Milliarden VND (132 Millionen USD) und setzte 200 AGV-Roboter ein, wodurch eine Automatisierungsrate von 99 % erreicht wurde.

- Januar 2025: GHN stellte auf der ViLOG 2025 die KI-Suite „Giao Hang NANG” zur Optimierung schwerer Sendungen vor.

- Dezember 2024: J&T Express erweiterte seinen Hanoi-Hub auf 38.000 m² und steigerte den Durchsatz auf 2,4 Millionen Pakete täglich.

Berichtsumfang des vietnamesischen Expressliefermarkts

| Inland |

| International |

| Schwere Sendungen |

| Leichte Sendungen |

| Mittelschwere Sendungen |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Fertigung |

| Primärindustrie |

| Groß- und Einzelhandel (Offline) |

| Sonstige |

| Straße |

| Luft |

| Sonstige |

| Nach Zielort | Inland |

| International | |

| Nach Sendungsgewicht | Schwere Sendungen |

| Leichte Sendungen | |

| Mittelschwere Sendungen | |

| Nach Modell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Nach Endnutzerbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Fertigung | |

| Primärindustrie | |

| Groß- und Einzelhandel (Offline) | |

| Sonstige | |

| Nach Transportmittel | Straße |

| Luft | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst das Paketvolumen im vietnamesischen Expresslieferdienste-Markt?

Das Paketvolumen wächst im Einklang mit dem E-Commerce-Wachstum, das jährlich über 25 % überschritten hat, und hob erfolgreiche Lieferungen im Jahr 2024 auf 2,2 Milliarden Einheiten.

Wie groß ist die prognostizierte Marktgröße des vietnamesischen Expresslieferdienste-Markts bis 2030?

Die Marktgröße des vietnamesischen Expresslieferdienste-Markts wird voraussichtlich bis 2030 einen Wert von 0,71 Milliarden USD erreichen, was einer CAGR von 8,69 % entspricht.

Welches Sendungsgewichtssegment führt beim Volumen?

Leichte Pakete unter 2 kg dominieren mit einem Anteil von 52,54 % im Jahr 2024 aufgrund von Mode-, Elektronik- und Konsumgüterbestellungen.

Warum sind die Margen im vietnamesischen Expresslieferbereich so niedrig?

Tausende von KMU-Kurierdiensten und plattformsubventionierter „kostenloser Versand” halten die durchschnittliche Nettomarge bei nahezu 3 % und zwingen Transportunternehmen, Effizienzgewinne zu erzielen.

Wie wirken sich neue Umweltvorschriften auf Transportunternehmen aus?

Das Verbot von Einwegkunststoffverpackungen ab 2026 erhöht die Kosten pro Paket um 15–20 % und erfordert Rückwärtslogistiksysteme für wiederverwendbare Materialien.

Welches Transportmittel gewinnt am schnellsten Marktanteile?

Der Lufttransport wird voraussichtlich bis 2030 mit einer CAGR von 8,92 % wachsen, unterstützt durch den internationalen Flughafen Long Thanh und die steigende grenzüberschreitende Nachfrage.

Seite zuletzt aktualisiert am: