Größe und Marktanteil des Fracht- und Logistikmarkts im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

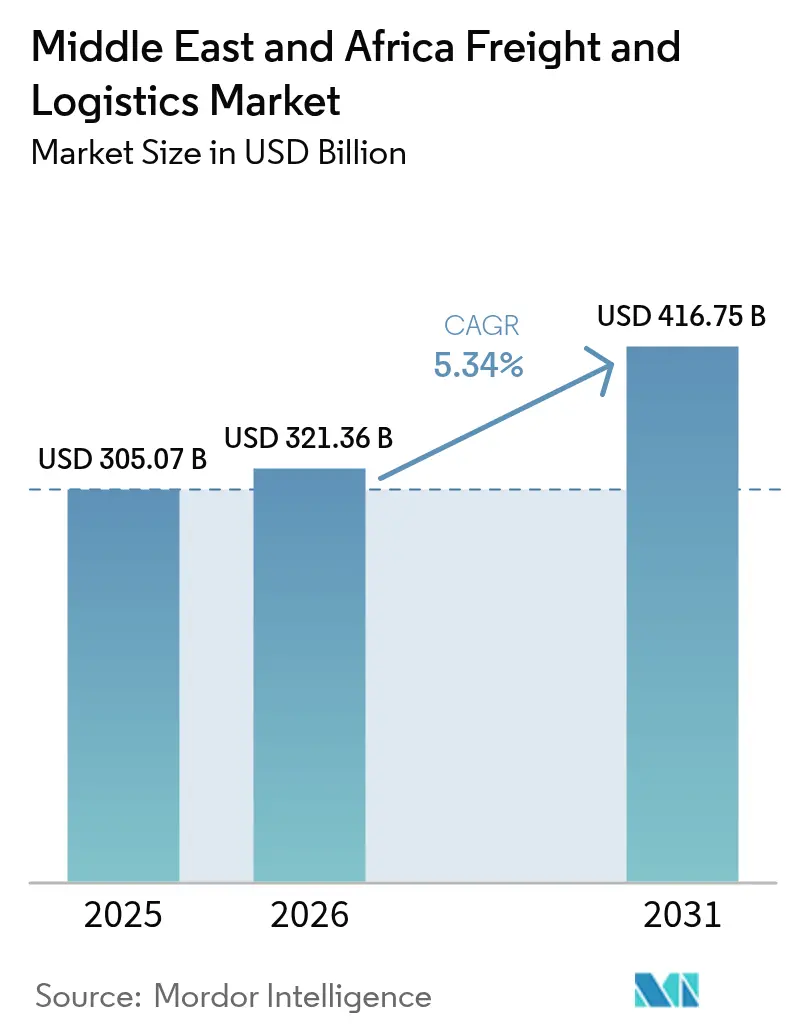

| Marktgröße im Basisjahr (2025) | 305.07 Milliarden US-Dollar |

| Marktgröße (2026) | 321.36 Milliarden US-Dollar |

| Marktgröße (2031) | 416.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.34% CAGR |

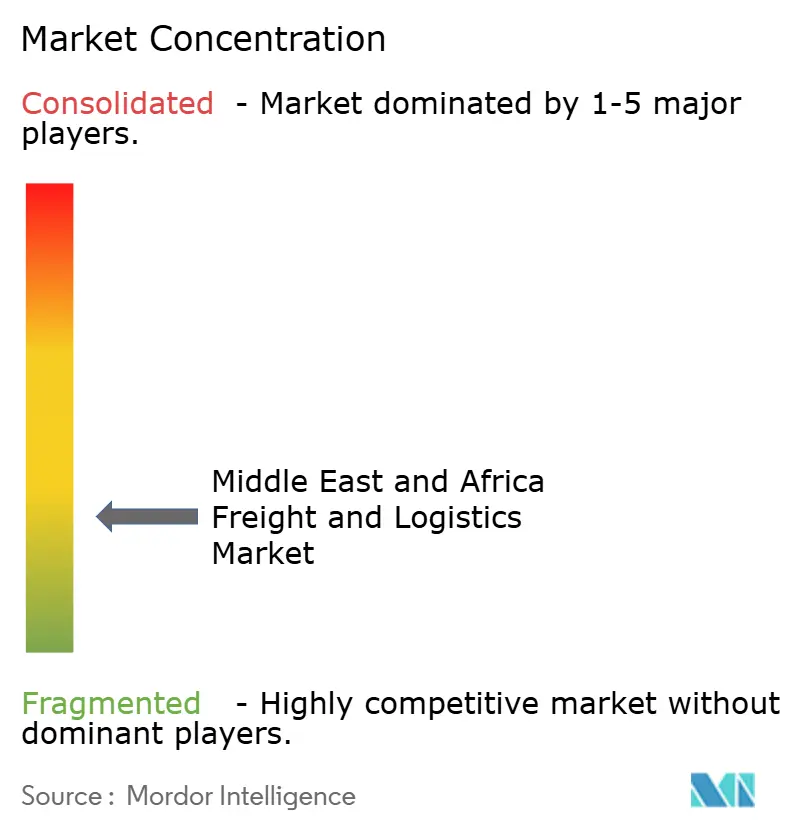

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Fracht- und Logistikmarkts im Nahen Osten und Afrika durch Mordor Intelligence

Die Größe des Fracht- und Logistikmarkts im Nahen Osten und Afrika im Jahr 2026 wird auf 321,36 Milliarden USD geschätzt und wächst ausgehend vom Wert 2025 von 305,07 Milliarden USD, mit Prognosen für 2031 von 416,75 Milliarden USD, was einer CAGR von 5,34 % über den Zeitraum 2026–2031 entspricht.

Der Wachstumsausblick ergibt sich aus der zentralen geografischen Position der Region, die Asien, Europa und Afrika verbindet, kombiniert mit hohen Infrastrukturausgaben und dauerhaften Kapazitätserweiterungen, die durch Störungen des Schifffahrtsverkehrs im Roten Meer ausgelöst wurden. Die Expansion des E-Commerce, die Einführung neuer multimodaler Korridore und ein starker Anstieg der Kühlkettenachfrage stärken das grundlegende Frachtvolumen und den Ertrag pro Sendung. Staatsfonds, Freihandelsabkommen und digitale Frachtplattformen verstärken den Wettbewerbsdruck und mindern gleichzeitig die geopolitische Volatilität. Betreiber, die Netzwerkdichte, Technologieübernahme und nachhaltige Praktiken maximieren, sind gut positioniert, um überdurchschnittliche Renditen zu erzielen.

Wichtigste Erkenntnisse des Berichts

- Nach Logistikfunktion führte der Frachttransport mit einem Anteil von 59,21 % am Fracht- und Logistikmarkt im Nahen Osten und Afrika im Jahr 2025, während Kurier-, Express- und Paketdienste die schnellste CAGR von 5,57 % bis 2031 verzeichneten.

- Nach Kurier-, Express- und Paketdienstleistungstyp kontrollierten Inlandslieferungen 67,10 % der Marktgröße des Fracht- und Logistikmarkts im Nahen Osten und Afrika im Jahr 2025, während internationale Dienstleistungen eine höhere CAGR von 5,63 % bis 2031 verzeichneten.

- Nach Frachtspeditionsart entfielen auf See- und Binnenwasserwege 52,84 % des Marktanteils des Fracht- und Logistikmarkts im Nahen Osten und Afrika im Jahr 2025, und das Segment wird voraussichtlich mit einer CAGR von 5,62 % zwischen 2026 und 2031 wachsen.

- Im Bereich Frachttransport hielt der Straßentransport einen Anteil von 40,88 % an der Marktgröße des Fracht- und Logistikmarkts im Nahen Osten und Afrika im Jahr 2025; See- und Binnenwasserwege werden im gleichen Zeitraum voraussichtlich mit einer CAGR von 5,49 % wachsen.

- Nach Lager- und Speichertyp dominierten nicht temperaturgeregelte Einrichtungen mit 86,95 % des Marktanteils des Fracht- und Logistikmarkts im Nahen Osten und Afrika im Jahr 2025; temperaturgeregelte Lagerung entwickelt sich mit einer CAGR von 5,54 % bis 2031.

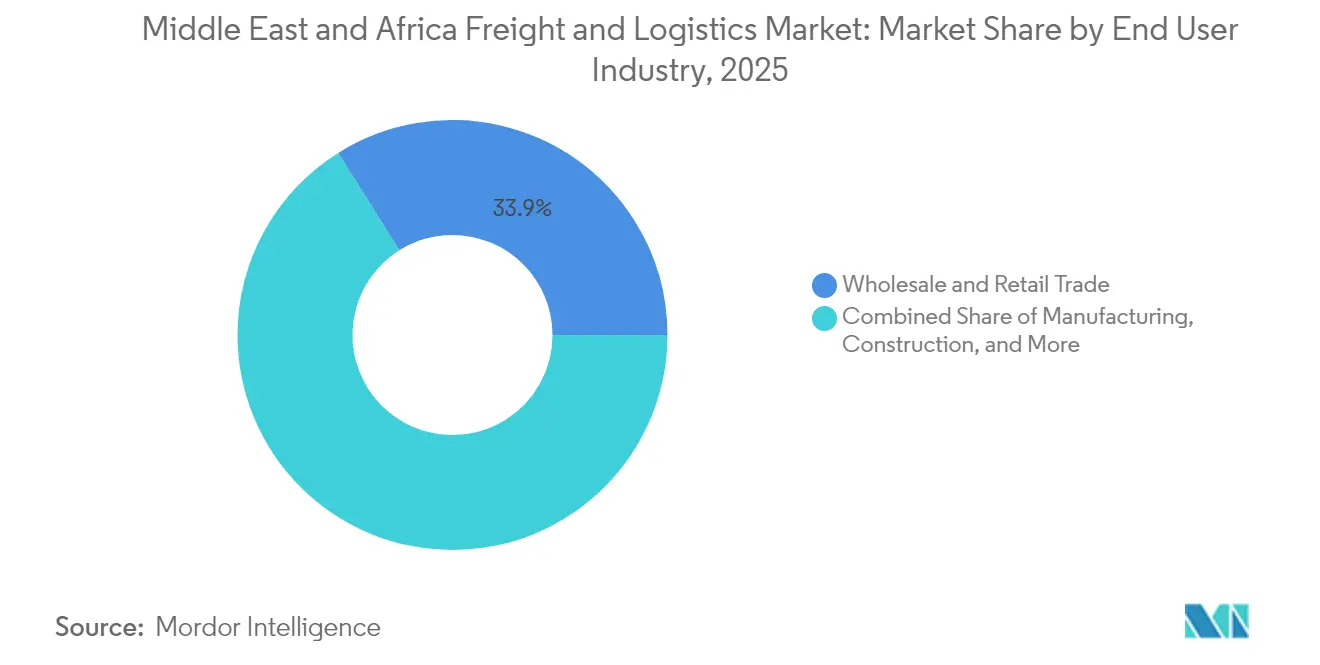

- Nach Endverbraucherbranche erzielte der Groß- und Einzelhandel 33,92 % des Umsatzes im Jahr 2025, während die verarbeitende Industrie bis 2031 mit einer CAGR von 5,58 % wachsen wird.

- Nach Geografie erzielte Saudi-Arabien 6,84 % des Umsatzes im Jahr 2025, während die Vereinigten Arabischen Emirate bis 2031 mit einer CAGR von 5,60 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Fracht- und Logistikmarkt im Nahen Osten und Afrika

Treiberanalyse und Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom und grenzüberschreitender Einzelhandel | +1.2% | Global, mit VAE und Saudi-Arabien als Vorreiter | Kurzfristig (≤ 2 Jahre) |

| Großinvestitionen in multimodale Logistikinfrastruktur | +1.8% | VAE, Saudi-Arabien, Katar, mit Ausstrahlungseffekten auf Ägypten und Nigeria | Mittelfristig (2–4 Jahre) |

| Wachstum von Freihandelsabkommen und aufkommenden Handelskorridoren | +0.9% | Global, insbesondere Mitgliedstaaten der AfCFTA und GCC-Staaten | Langfristig (≥ 4 Jahre) |

| Kühlkettenachfrage für Pharma und verderbliche Waren | +0.7% | VAE, Saudi-Arabien, Südafrika, Nigeria | Mittelfristig (2–4 Jahre) |

| Lagerautomatisierung zum Ausgleich von Arbeitskräftemangel | +0.6% | VAE, Saudi-Arabien, Katar, Kuwait | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung digitaler Frachtplattformen und Echtzeit-Sichtbarkeitstools | +0.5% | Global, mit schnellerer Einführung in den Golfstaaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom und grenzüberschreitender Einzelhandel

Grenzüberschreitender E-Commerce erhöht die Häufigkeit von Lieferungen auf der letzten Meile, wobei inländische Kurier-, Express- und Paketdienste 67,88 % des Verkehrs abdecken, während internationale Kurier-, Express- und Paketdienste bis 2030 mit einer CAGR von 5,77 % wachsen. Logistikanbieter skalieren automatisierte Sortierhubs und Multi-Carrier-APIs, die den Hafen Jebel Ali mit dem Internationalen Flughafen Al Maktoum verbinden. Golfbetreiber setzen KI-gestützte Routenplanung ein und kooperieren mit lokalen Universitäten, um digitale Talentlücken zu schließen. Omnichannel-Einzelhändler fordern eine integrierte Auftragsabwicklung, die Lagerung, Click-and-Collect und Haustürlieferung zusammenführt, und verlagern das Volumen in Richtung Expressnetzwerke.

Großinvestitionen in multimodale Logistikinfrastruktur

Saudi-Arabien hat bis 2030 133,3 Milliarden USD für Häfen, Flughäfen und Eisenbahnen bereitgestellt, darunter die ersten vollautomatisierten Kräne des Hafens NEOM, die 2026 in Betrieb gehen sollen[1]Reem Walid, „Wie Saudi-Arabien die Verkehrsinfrastruktur angesichts der Herausforderungen des Klimawandels umgestaltet,” Arab News, arabnews.com. Das 2,5-Milliarden-USD-Programm von DP World und der Rekordumsatz von 20 Milliarden USD im Jahr 2024 signalisieren ein starkes privates Kapitalengagement. Automatisierung und die Integration erneuerbarer Energien verkürzen Liegezeiten und verbessern Kostenkurven, was die Wettbewerbsfähigkeit im Umschlagsgeschäft neu gestaltet.

Kühlkettenachfrage für Pharma und verderbliche Waren

Temperaturgeregelte Lagerung wächst mit einer CAGR von 5,69 % und übertrifft damit die Trockenlagerhaltung. Kuehne + Nagel hat durch die Übernahme von Morgan Cargo die Süd-Süd-Korridore für verderbliche Waren gestärkt, die jährlich 40.000 Tonnen Luftfracht und 20.000 TEU Seefracht bewegen[2]Peter Shaw-Smith, „Kuehne+Nagel übernimmt südafrikanischen Frachtspeditionsunternehmen,” Seatrade Maritime News, seatrade-maritime.com. GDP-konforme Einrichtungen, IoT-Sensoren und solarbetriebene Kühlanlagen entsprechen den Pharmarichtlinien und Ernährungssicherheitsprioritäten in Afrika und am Golf.

Schnelle Einführung digitaler Frachtplattformen und Echtzeit-Sichtbarkeitstools

Das Blockchain-Pilotprojekt der Zollbehörde Dubai und die afrikanische Handelsplattform TWIN unterstützen papierlose Zollabfertigungen[3]Zollbehörde Dubai, „Die Zollbehörde Dubai führt blockchain-gestützte grenzüberschreitende Plattform ein,” dubaicustoms.gov.ae. Kuehne + Nagels Seaexplorer kartiert Schiffspositionen und Hafenstaus in Echtzeit und liefert alternative Routenvorschläge während Störungen am Bab el-Mandeb. Prädiktive Analytik und generative KI verbessern die Prognosegenauigkeit und senken Verwaltungskosten, was assetleichte digitale Intermediäre begünstigt.

Analyse und Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Uneinheitliche Straßen-, Schienen- und Hafeninfrastruktur | -1.1% | Subsaharisches Afrika, mit begrenzter Auswirkung in den Golfstaaten | Langfristig (≥ 4 Jahre) |

| Komplexe Zollvorschriften und Grenzwartezeiten | -0.8% | Global, insbesondere den grenzüberschreitenden Handel betreffend | Mittelfristig (2–4 Jahre) |

| Engpassstörungen am Roten Meer/Suezkanal | -0.6% | Globale Schifffahrtsrouten, vorübergehend, aber wiederkehrend | Kurzfristig (≤ 2 Jahre) |

| Fahrermangel und Lokalisierungsrichtlinien | -0.4% | Saudi-Arabien, VAE, Katar, Kuwait | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Uneinheitliche Straßen-, Schienen- und Hafeninfrastruktur

Infrastrukturlücken erhöhen die Logistikkosten für binnen-afrikanische Volkswirtschaften, die auf Küstengateway-Häfen angewiesen sind. Die Afrikanische Entwicklungsbank nennt Ungleichheiten bei der Straßendichte und unterfinanzierte gemeinsam genutzte Meeresanlagen als anhaltende Engpässe[4]Afrikanische Entwicklungsbank, „Bericht zum Stand der Infrastruktur Afrikas 2025,” afdb.org. PPP-Korridore und Mautfinanzierungsrahmen ziehen außerhalb von Bergbaukorridoren kaum privates Kapital an. Die Konzentration von Kapazitäten in einer Handvoll Knotenpunkten erhöht die Anfälligkeit gegenüber Wetter- oder Arbeitsstopps und hemmt die Erschließung von Hinterland-Märkten.

Engpassstörungen am Roten Meer/Suezkanal

Trotz Fortschritten beim Waffenstillstand im Januar 2025 blieb der Verkehr am Bab el-Mandeb gedämpft, und Versicherer behielten Risikoaufschläge für Durchfahrten bei. Umwege um das Kap der Guten Hoffnung erhöhten die globale TEU-Meilen-Nachfrage im Jahr 2024 um 21 %, was die Raten in die Höhe trieb und das Schiffsangebot strapazierte. Reedereien setzen See-Luft-Modalkombinationen und Lagerbestandspuffer ein, doch die Sicherheitsunsicherheit trübt weiterhin die langfristige Kapazitätsplanung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Verarbeitende Industrie treibt zukünftiges Wachstum

Der Groß- und Einzelhandel trug 33,92 % zum Umsatz 2025 bei, während die verarbeitende Industrie die schnellste CAGR von 5,58 % bis 2031 verzeichnet, da Lokalisierung und Industrieparks zunehmen. Die Logistik für Öl, Gas und Bergbau bleibt bedeutend, gestützt durch Rohstoffströme und Ausgaben für Energiesicherheit. Baulogistik profitiert von Infrastruktur-Megaprojekten, und Agrarlebensmittelsendungen nehmen im Rahmen von Ernährungssicherheitsstrategien zu.

Das 20-Milliarden-USD-Industriepark-Projekt Ogidigben in Nigeria unterstreicht die Nachfrage nach spezialisierten Schwerlast- und Projektfrachtdienstleistungen. Just-in-Time-Produktion erfordert synchronisierte eingehende Materialflüsse und erhöht die Nachfrage nach Echtzeit-Tracking und prädiktiver Lageranalytik.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Logistikfunktion: Expressdienste treiben die Marktentwicklung voran

Der Frachttransport hielt 2025 einen Anteil von 59,21 % am Fracht- und Logistikmarkt im Nahen Osten und Afrika, während Kurier-, Express- und Paketdienste mit einer CAGR von 5,57 % bis 2031 das stärkste Wachstum verzeichnen. Straßenbasierter Massenguttransport bleibt grundlegend, doch zeitdefinierte Pakete profitieren vom Rückenwind des E-Commerce. Frachtspedition und Lagerung verzeichnen stetige Zuwächse, und temperaturgeregelte Lagerung erzielt Prämienmargen. Technologiegetriebene Mehrwertdienstleistungen unter „sonstige” Aktivitäten skalieren schnell und speisen die Nachfrage nach durchgängiger digitaler Orchestrierung.

Internationale Integratoren kündigen neunstellige Investitionsausgaben für Hubs an, während Aramex die ADQ-Unterstützung nutzt, um den regionalen Marktanteil zu konsolidieren. Robotik- und KI-Lagerwerkzeuge vergrößern Produktivitätsunterschiede in Golflagerhäusern und schaffen Plattformen, die Paketzustellung, Cross-Docking und Spedition unter einer einzigen Schnittstelle vereinen.

Nach Kurier-, Express- und Paketdienst: Internationales Wachstum übertrifft inländisches

Inländischer CEP beanspruchte 2025 einen Anteil von 67,10 % am Fracht- und Logistikmarkt des Nahen Ostens und Afrikas, während internationaler CEP mit einem CAGR von 5,63 % (2026–2031) wächst, da grenzüberschreitender E-Commerce und B2B-Notlieferungen zunehmen. Ausgereifte inländische Netzwerke in den VAE und Saudi-Arabien veranlassen Betreiber, pan-GCC- und innerafrikanische Strecken auszubauen. Die Komplexität des Zollwesens verschafft Anbietern mit automatisierten Abfertigungssystemen einen Vorteil, die Manifeste vorab einreichen und die Verweildauer an der Grenze reduzieren.

Die Netzwerkerweiterung erfordert dedizierte Gateways, gebundene Korridore und regulatorische Partnerschaften. Erfolgreiche CEP-Unternehmen verbinden die Verteidigung des inländischen Marktes mit grenzüberschreitender Skalierung, was erhebliche Investitionen in Compliance-Teams und digitale Dokumentation erfordert.

Nach Lager- und Speichertyp: Temperaturregelung erzielt Premiumwachstum

Nicht temperaturgeregelte Lagerhallen hielten 2025 einen Anteil von 86,95 %, doch Kühllager wächst mit einer CAGR von 5,54 % (2026–2031), da Pharma und verderbliche Waren die Fachnachfrage ankurbeln. Erneuerbar betriebene Kühlanlagen und IoT-Überwachung helfen Betreibern, GDP-Konformität und ESG-Ziele zu erfüllen. Automatisierte Lager- und Entnahmesysteme senken Kommissionierfehler und Arbeitskosten in beiden Einrichtungstypen.

GCC-Regierungen bündeln Land, Versorgungsleistungen und Zollanreize in Logistikzonen, um Drittanbieter anzuziehen. Fulfillment-Center entwickeln sich von statischen Lagerhäusern zu Mikro-Distributionsknoten, die Lagerung, Auftragsbearbeitung und letzte-Meile-Zustellung unter einem Dach kombinieren.

Nach Frachttransport: Seewege gewinnen trotz Straßendominanz

Der Straßentransport hielt 2025 noch immer einen Anteil von 40,88 % am Fracht- und Logistikmarkt des Nahen Ostens und Afrikas, während See- und Binnenwasserstraßen einen CAGR von 5,49 % (2026–2031) verzeichneten, bedingt durch erweiterte Liegeplätze, Tiefwassertiefen und neue Routen. Luftfracht bedient kritische Ersatzteile und hochtechnologische Ladung; die Schiene bleibt außerhalb der südafrikanischen und marokkanischen Netze noch im Entstehen. Pipeline-Logistik stützt Energieflüsse und sichert spezialisierte Midstream-Erlöse.

Die Übernahme des südafrikanischen Lkw-Geschäfts von bp durch DP World demonstriert multimodale Integration, die Häfen mit Inlandsdepots verbindet. Leistungsbasierte Lkw-Kombinationen im Bergbau reduzieren Fahrten um 54 % und senken den Kraftstoffverbrauch, während autonome Lkw-Pilotprojekte in Hafenzonen elektrischen Kurzstreckentransport in kontrollierten Umgebungen erproben.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Frachtspedition: Seeverkehrsdienstleistungen führen multimodale Integration an

See- und Binnenwasserstraßen beanspruchten 2025 einen Anteil von 52,84 % am Fracht- und Logistikmarkt des Nahen Ostens und Afrikas und treiben das Wachstum im Speditionsbereich mit einem CAGR von 5,62 % bis 2031 voran, was die Hafenmodernisierung und alternative Routenführung nach den Störungen im Roten Meer widerspiegelt. Luftspedition behält hochwertige Nischen, während Straßen-Schienen-Spedition Mineral- und Industriekorridore unterstützt. Die Marktgröße des Fracht- und Logistikmarkts im Nahen Osten und Afrika für maritime Spedition wird sich voraussichtlich ausweiten, da der Hafendurchsatz zunimmt.

Das Gemeinschaftsunternehmen von CEVA mit Almajdouie sichert regulatorisches Know-how in Saudi-Arabien, während der Morgan-Cargo-Deal von Kuehne + Nagel Nischen für verderbliche Waren in Ost- und Südafrika erschließt. Digitale Marktplätze mit Echtzeittransparenz, automatisierten Konnossementen und prädiktiven ETAs stärken die Kundenbindung.

Geografische Analyse

Saudi-Arabien hielt 2025 einen Anteil von 6,84 % am Fracht- und Logistikmarkt im Nahen Osten und Afrika, gestützt durch Vision-2030-Logistikcluster und multimodale Investitionsausgaben in Höhe von 133,3 Milliarden USD. Automatisierte Kräne im Hafen NEOM und Schienenerweiterungen verkürzen Liegezeiten und verbessern die Hinterlandanbindung. Projekte für grünen Wasserstoff erzeugen spezialisierte Schüttgutbewegungen und schaffen Exportworkflows, die integrierten Lieferketten-Partnern zugutekommen.

Die Vereinigten Arabischen Emirate halten mit Saudi-Arabien Schritt und verzeichnen eine CAGR von 5,60 % (2026–2031), gestützt durch die Kapazität des Hafens Jebel Ali, die Laderaumkapazität des Flughafens Al Maktoum und steuerliche Anreize in Freizonen. VAE-Einheiten sind zu den größten Investoren Afrikas geworden und leiten Kapital in Hafenkonzessionen in Angola, der Demokratischen Republik Kongo und Ägypten, wodurch afrikanische Volumina über Golf-Drehkreuze geleitet werden. Fortschrittliche digitale Handelsplattformen und günstige Zollreformen beschleunigen die Abfertigungszeiten und festigen Dubais Rolle als Umschlag- und Fulfillment-Drehscheibe.

Wettbewerbslandschaft

Der Fracht- und Logistikmarkt des Nahen Ostens und Afrikas weist eine fragmentierte Struktur auf. Internationale Integratoren – DHL, Kuehne + Nagel, DSV – konkurrieren mit regionalen Marktführern wie Aramex, Gulf Agency Company und Almajdouie. Die Übernahme einer Mehrheitsbeteiligung an Aramex durch ADQ im Juli 2025 signalisiert die staatliche Absicht, regionale Skalenführer zu schaffen.

Technologieinvestitionen heben Marktführer hervor: DHL reservierte 570 Millionen USD für die Automatisierung im Golfraum, während Kuehne + Nagels Seaexplorer Echtzeit-Störungswarnungen liefert. Weiße Flecken bestehen in der pharmazeutischen Kühlkette, der E-Commerce-Auftragsabwicklung und innerafrikanischen Expresslinien, wo hohe Compliance-Kosten neue Marktteilnehmer abschrecken.

Strategische Gemeinschaftsunternehmen verbinden lokalen Marktzugang mit globalen Systemen; CEVA-Almajdouie zielt auf die schwere Industrie in Saudi-Arabien ab, und der Kauf des bp-Lkw-Geschäfts durch DP World verknüpft maritime und inländische Distribution. Kleinere Unternehmen stehen unter Druck, zu fusionieren oder sich auf Nischenvertikale zu konzentrieren, wie etwa die Handhabung gefährlicher Güter oder Reverse Logistics.

Marktführer der Fracht- und Logistikbranche im Nahen Osten und Afrika

DHL

Aramex

Gulf Agency Company (GAC)

RAK Logistics

Al-Futtaim Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: DHL verpflichtete sich zu über 570 Millionen USD für Netzwerk-Upgrades am Golf und E-Commerce-Kapazität bis 2030.

- November 2024: Kuehne + Nagel begann mit dem Bau eines 23.000 m² großen E-Commerce-Fulfillment- und Distributionszentrums in Dubais EZDubai.

- November 2024: Rhenus eröffnete ein 23-Millionen-USD-Lager in Südafrika und verdoppelte damit seine Nutzfläche auf 28.000 m².

- Oktober 2024: GFH unterzeichnete Konditionen mit Gulf Warehousing Company zum Bau von 200.000 m² erstklassiger saudi-arabischer Einrichtungen in Riad, Dschidda und Dammam.

Berichtsumfang des Fracht- und Logistikmarkts im Nahen Osten und Afrika

Logistik ist ein Teil des Lieferkettenmanagements, der sich mit dem effizienten Vorwärts- und Rückwärtsfluss von Waren, Dienstleistungen und zugehörigen Informationen vom Ursprungsort bis zum Verbrauchsort entsprechend den Kundenbedürfnissen befasst.

Der Logistikmarkt im Nahen Osten und Afrika ist nach Funktion, Endverbraucher und Land segmentiert. Nach Funktion ist der Markt in Frachttransport, Frachtspedition, Lagerung sowie Mehrwert- und sonstige Dienstleistungen segmentiert. Nach Endverbraucher ist der Markt in verarbeitende Industrie und Automobilbranche, Öl und Gas, Bergbau und Steinbruch, Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Distributionshandel, Gesundheitswesen und Pharmazeutik sowie sonstige Endverbraucher segmentiert. Nach Land ist der Markt in Vereinigte Arabische Emirate, Saudi-Arabien, Katar, Südafrika, Ägypten, Marokko, Nigeria und Rest von Nahem Osten und Afrika segmentiert. Der Bericht bietet Marktgrößen und Prognosen für den Markt in Wertangaben (USD) für alle Segmente.

| Kurier-, Express- und Paketdienste (KEP) | Nach Zieltyp | Inland |

| International | ||

| Frachtspedition | Nach Verkehrsträger | Luft |

| See und Binnenwasserwege | ||

| Sonstige | ||

| Frachttransport | Nach Verkehrsträger | Luft |

| Schiene | ||

| Straße | ||

| See und Binnenwasserwege | ||

| Pipelines | ||

| Lagerung und Speicherung | Nach Temperaturregelung | Nicht temperaturgeregelt |

| Temperaturgeregelt | ||

| Sonstige Dienstleistungen | ||

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Verarbeitende Industrie |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Katar |

| Oman |

| Kuwait |

| Nigeria |

| Südafrika |

| Rest von Nahem Osten und Afrika |

| Nach Logistikfunktion | Kurier-, Express- und Paketdienste (KEP) | Nach Zieltyp | Inland |

| International | |||

| Frachtspedition | Nach Verkehrsträger | Luft | |

| See und Binnenwasserwege | |||

| Sonstige | |||

| Frachttransport | Nach Verkehrsträger | Luft | |

| Schiene | |||

| Straße | |||

| See und Binnenwasserwege | |||

| Pipelines | |||

| Lagerung und Speicherung | Nach Temperaturregelung | Nicht temperaturgeregelt | |

| Temperaturgeregelt | |||

| Sonstige Dienstleistungen | |||

| Nach Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft | ||

| Bauwesen | |||

| Verarbeitende Industrie | |||

| Öl und Gas, Bergbau und Steinbruch | |||

| Groß- und Einzelhandel | |||

| Sonstige | |||

| Nach Geografie | Vereinigte Arabische Emirate | ||

| Saudi-Arabien | |||

| Katar | |||

| Oman | |||

| Kuwait | |||

| Nigeria | |||

| Südafrika | |||

| Rest von Nahem Osten und Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Fracht- und Logistikmarkts im Nahen Osten und Afrika?

Der Markt hat im Jahr 2026 einen Wert von 321,36 Milliarden USD.

Wie schnell wird der Markt bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er sich mit einer CAGR von 5,34 % auf 416,75 Milliarden USD ausweiten wird.

Welche Logistikfunktion wächst am schnellsten?

Kurier-, Express- und Paketdienstleistungen entwickeln sich bis 2031 mit einer CAGR von 5,57 %.

Welche Länder weisen die höchste Wachstumsdynamik auf?

Die Vereinigten Arabischen Emirate verzeichnen von 2026 bis 2031 eine CAGR von 5,60 %.

Welches Segment bietet das größte Zukunftspotenzial?

Logistik für die verarbeitende Industrie führt mit einer CAGR von 5,58 %, angetrieben durch Lokalisierung von Lieferketten und industrielle Diversifizierung.

Welcher Verkehrsträger gewinnt trotz Straßendominanz Marktanteile?

See- und Binnenwasserwege verzeichnen die schnellste CAGR von 5,49 %, gestützt durch erweiterte Hafenkapazitäten und neue Routen.

Seite zuletzt aktualisiert am: