Marktgröße und Marktanteil des nordamerikanischen internationalen Expressdienstleistungsmarkts

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

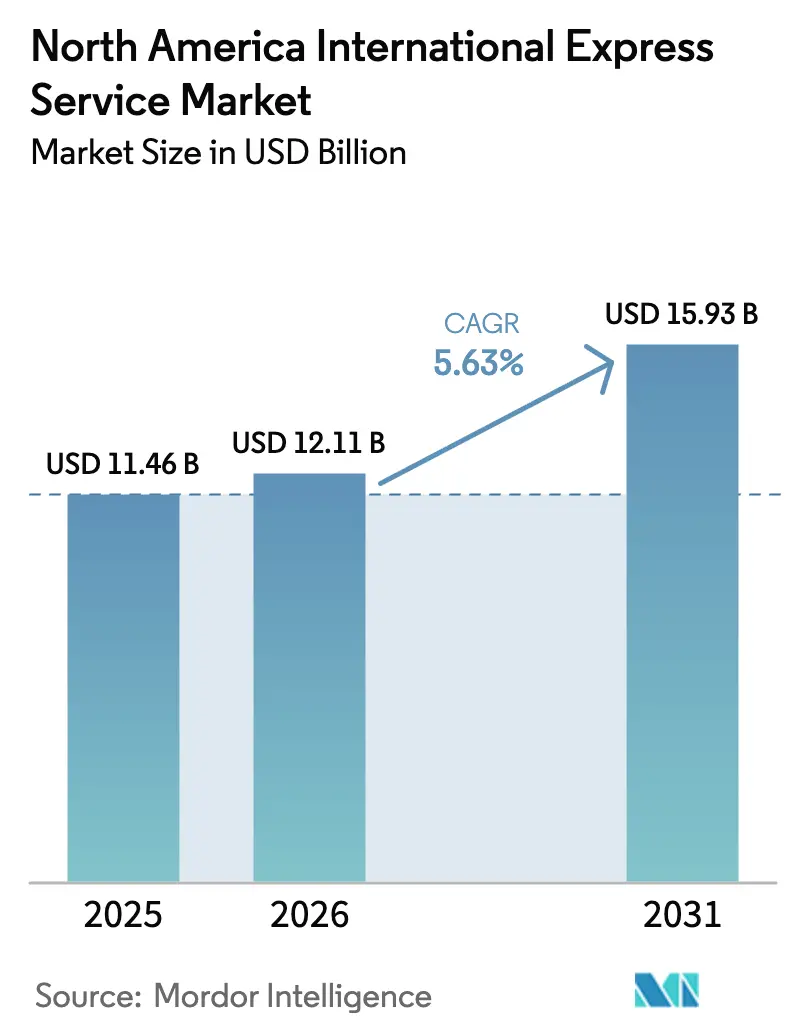

| Marktgröße im Basisjahr (2025) | 11.46 Milliarden US-Dollar |

| Marktgröße (2026) | 12.11 Milliarden US-Dollar |

| Marktgröße (2031) | 15.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.63% CAGR |

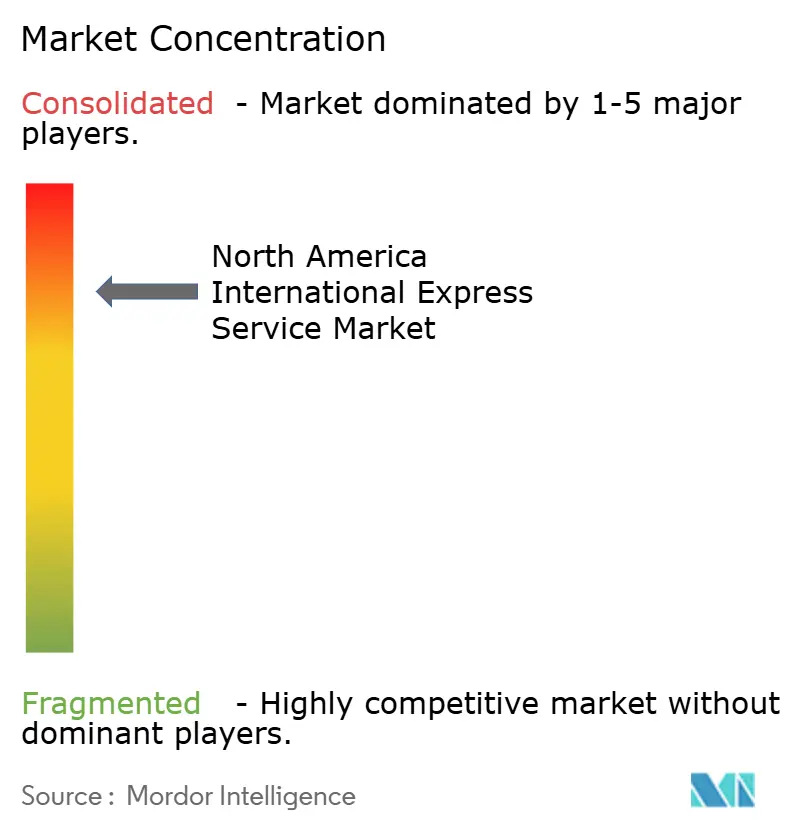

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerikanische internationale Expressdienstleistungsmarktanalyse von Mordor Intelligence

Die Marktgröße des nordamerikanischen internationalen Expressdienstleistungsmarkts wurde im Jahr 2025 auf 11,46 Milliarden USD geschätzt und soll von 12,11 Milliarden USD im Jahr 2026 auf 15,93 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 5,63 % während des Prognosezeitraums (2026–2031). Robuste grenzüberschreitende Handelsströme, anhaltende E-Commerce-Dynamik und die Nearshoring-Verlagerung der Fertigung nach Mexiko stützen diese stetige Expansion. Einzelhändler haben die Lieferoptionen für den nächsten Tag und denselben Tag ausgeweitet, um Online-Käufer zu binden, während Kunden aus dem Gesundheitswesen und der Automobilindustrie weiterhin temperaturkontrollierte und termingebundene Lieferungen nachfragen. Integratoren stärken ihre Kapazitäten durch Technologieinvestitionen und strategische Partnerschaften, doch Engpässe auf Streckenebene, steigende Sicherheitsrisiken und mögliche Zollanpassungen dämpfen die Wachstumsaussichten.

Wichtigste Erkenntnisse des Berichts

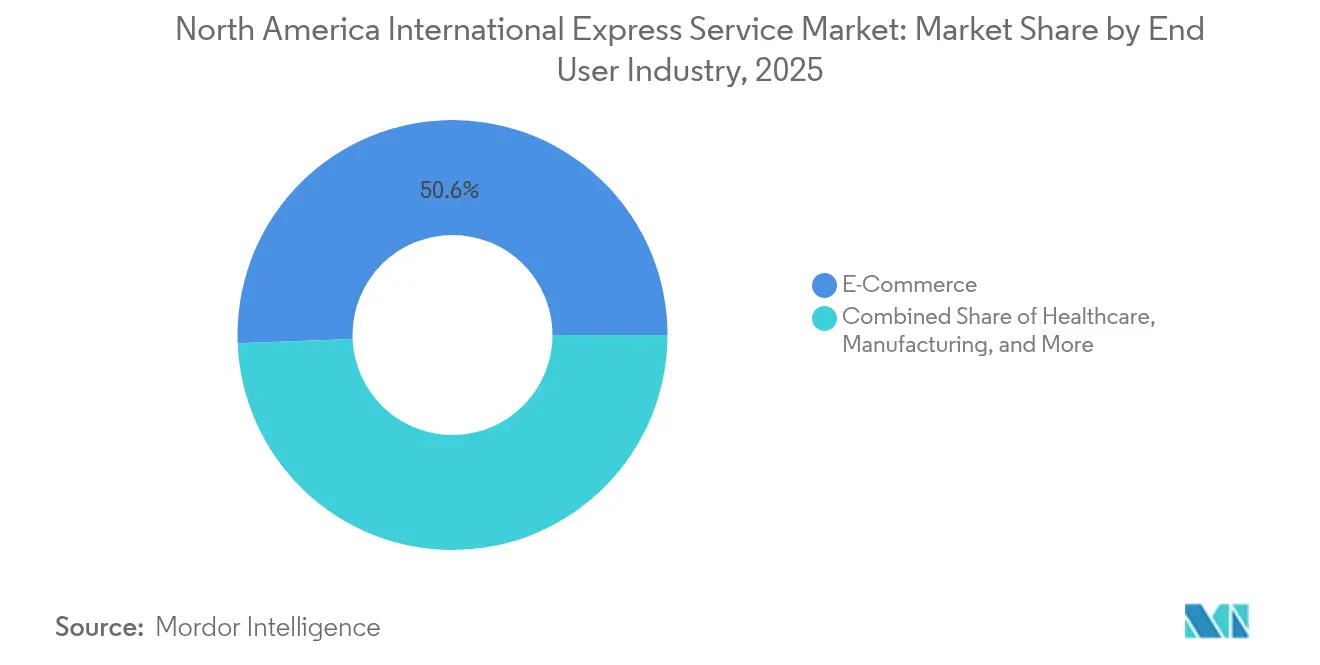

- Nach Endverbraucherbranche führte der E-Commerce im Jahr 2025 mit einem Umsatzanteil von 50,62 %; das Gesundheitswesen wird voraussichtlich mit einer CAGR von 6,05 % zwischen 2026 und 2031 wachsen.

- Nach Sendungsgewicht entfielen im Jahr 2025 68,65 % des Marktanteils des nordamerikanischen internationalen Expressdienstleistungsmarkts auf Leichtgut-Pakete, während Mittelgewicht-Pakete mit einer CAGR von 5,18 % zwischen 2026 und 2031 zulegen.

- Nach Route hielten interregionale Dienste im Jahr 2025 einen Anteil von 72,40 % an der Marktgröße des nordamerikanischen internationalen Expressdienstleistungsmarkts, und intraregionale Dienste werden voraussichtlich mit einer CAGR von 4,72 % zwischen 2026 und 2031 wachsen.

- Nach Land entfielen auf die Vereinigten Staaten im Jahr 2025 78,85 % des Umsatzes; Mexiko weist mit 7,02 % die höchste prognostizierte CAGR zwischen 2026 und 2031 auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen internationalen Expressdienstleistungsmarkts

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der grenzüberschreitenden E-Commerce-Sendungen | +1.8% | Global, mit Schwerpunkt auf den Korridoren USA–Mexiko und USA–Kanada | Mittelfristig (2–4 Jahre) |

| USMCA-gesteuerter Nearshoring-Boom in der Fertigung | +1.5% | Mexiko, US-Grenzstaaten, ausgewählte kanadische Provinzen | Langfristig (≥ 4 Jahre) |

| Bundesförderung für nordamerikanische digitale Handelskorridorprojekte | +0.9% | Kanada (NTCF-Programm), US-Infrastrukturkorridore | Langfristig (≥ 4 Jahre) |

| Einzelhändler, die "einstündige internationale" Lieferversprechen einführen | +0.7% | Große Ballungsräume entlang der Grenzen USA–Kanada und USA–Mexiko | Kurzfristig (≤ 2 Jahre) |

| KI-basierte dynamische Routenoptimierungsplattformen | +0.6% | Global, mit früher Einführung in hochfrequentierten Korridoren | Mittelfristig (2–4 Jahre) |

| Drohnengestützte grenzüberschreitende Paketkorridore | +0.4% | Ausgewählte Regionen an der US-kanadischen Grenze, Pilotprogramme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der grenzüberschreitenden E-Commerce-Sendungen

Online-Marktplätze leiten größere Paketvolumen durch Expresskanäle, da sich Verbraucher an zuverlässige internationale Lieferungen gewöhnt haben. Käufer in den USA und Kanada bestellen direkt bei mexikanischen Fulfillment-Hubs und nutzen De-minimis-Schwellenwerte und verbesserte Zollvorab-Abfertigungsprogramme. Einzelhändler intensivieren Same-Day-Aktionen, um den Warenkorbabbruch zu reduzieren, was Spediteure dazu veranlasst, späte Abholzeiten einzuführen und Sortierzentren in der Nähe von Grenzübergängen zu automatisieren. Marktplätze integrieren außerdem Multi-Carrier-API-Lösungen für die Echtzeit-Zollberechnung und -verfolgung, was die Transparenz verbessert und die Nachfrage im nordamerikanischen internationalen Expressdienstleistungsmarkt aufrechterhält[1]Mexecution, „USMCA-Nearshoring in Mexiko: Handel, Zölle und Chancen 2025”, mexecution.com.

USMCA-gesteuerter Nearshoring-Boom in der Fertigung

Hersteller aus der Automobil-, Elektronik- und Medizingerätebranche verlagern Montagelinien von Asien in den Norden Mexikos, um Vorlaufzeiten zu verkürzen und geopolitische Risiken zu mindern. Im Jahr 2024 wurden in Mexiko etwa 4 Millionen Fahrzeuge produziert, und die damit verbundenen Exporte erreichten 193,9 Milliarden USD – 31,4 % des mexikanischen Außenhandels[2]MundoMaritimo, „Nearshoring entwickelt sich von der Theorie zur Realität”, mundomaritimo.net. Just-in-time-Betriebe erfordern tägliche Lieferungen von Antriebsstrangkomponenten, Leiterplatten und Prüfgeräten an US-Werke, was Spediteure dazu veranlasst, planmäßige Middle-Mile-Shuttle-Dienste mit garantierten Zollfenstern einzurichten. Dieses Redesign der Lieferkette wird bis 2030 wesentlich zum nordamerikanischen internationalen Expressdienstleistungsmarkt beitragen.

Bundesförderung für nordamerikanische digitale Handelskorridorprojekte

Infrastrukturprogramme wie der kanadische Nationale Handelskorridorfonds in Höhe von 4,3 Milliarden CAD (3 Milliarden USD) verbessern die grenzüberschreitende Bahn-, Straßen- und Luftfrachtanbindung und steigern die Zuverlässigkeit des Expressversands[3]Regierung von Kanada, „Nationaler Handelskorridorfonds”, canada.ca. Gleichzeitige US-amerikanische INFRA- und MEGA-Zuschüsse erweitern die intermodale Kapazität in der Nähe von Laredo und Detroit-Windsor, während Mexikos Hafen Puerto del Norte, der im August 2025 eröffnet wurde, Luft-See-Transfers in regionale Expressnetzwerke beschleunigt. Digitale Zollpiloten führen die Blockchain-Dokumentation ein, um die Abfertigungszeiten zu verkürzen und den Durchsatz für Premium-Paketkorridore zu steigern.

Einzelhändler, die „einstündige internationale” Lieferversprechen einführen

Große Marken vermarkten jetzt sub-stündige Transitzeiten zwischen Metropolpaaren wie El Paso–Ciudad Juárez und Detroit–Windsor. FedEx International Next Flight garantiert Abholung innerhalb von 60 Minuten und Tür-zu-Tür-Service in 220 Ländern und setzt damit einen höheren Servicestandard für regionale Wettbewerber. Regionale Spezialisten nutzen C-TPAT- und FAST-Zertifizierungen, um Sendungen in der Nähe von Grenzübergängen vorzubereiten, während Kuriere an Bord nächtliche Lücken für kritische Ersatzteile schließen. Die daraus resultierende Serviceerweiterung treibt die Nachfrage nach premiumbepreisten Sendungen im nordamerikanischen internationalen Expressdienstleistungsmarkt an.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Grenzstaus an der US-mexikanischen Grenze | -1.2% | Grenzübergänge USA–Mexiko, insbesondere die Korridore Laredo und El Paso | Mittelfristig (2–4 Jahre) |

| Mangel an IATA-zertifizierter Kühltransportkapazität | -0.8% | Nordamerika, mit akuten Engpässen in pharmazeutischen Korridoren | Kurzfristig (≤ 2 Jahre) |

| Steigende Versicherungsprämien für hochwertige Pakete | -0.6% | Global, konzentriert in diebstahlgefährdeten Regionen (Kalifornien, Texas, Illinois) | Kurzfristig (≤ 2 Jahre) |

| Überprüfung der De-minimis-Schlupflöcher und potenzielle Zollerhöhungen | -0.5% | US-amerikanischer eingehender internationaler Expressverkehr, insbesondere aus Asien über Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Grenzstaus an der US-mexikanischen Grenze

Der Hafen von Laredo verarbeitet täglich Waren im Wert von mehr als 800 Millionen USD, was die Inspektionsbuchten überlastet und die terminliche Zuverlässigkeit in Spitzenzeiten beeinträchtigt. Spediteure investieren in exklusive Andockstationen und prädiktive Warteschlangenmanagement-Software, doch der Infrastrukturausbau hinkt dem Volumenwachstum hinterher, was die Pünktlichkeitsleistung im nordamerikanischen internationalen Expressdienstleistungsmarkt beeinträchtigt.

Überprüfung der De-minimis-Schlupflöcher und potenzielle Zollerhöhungen

Änderungen der US-amerikanischen Section-321-Regeln haben im Jahr 2024 den De-minimis-Status für zollpflichtige Artikel aufgehoben und zwingen Versender dazu, für eine breitere Produktpalette vollständige formelle Zollanmeldungen einzureichen[4]FreightWaves, „Borderlands Mexico: Steigende grenzüberschreitende Ströme als Vorteil für Betreiber”, freightwaves.com. Zusätzliche Vorschläge zur Absenkung von Wertgrenzen könnten die Zollabfertigung verlängern und Compliance-Kosten erhöhen. Expressdienstleister entwickeln automatisierte Dokumentationsmodule und Zolltarifklassifizierungsmaschinen, um die Abfertigungsgeschwindigkeit zu erhalten, doch die Unsicherheit könnte die Kleinsendungsgeschwindigkeit dennoch bremsen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Das Gesundheitswesen treibt das Premiumwachstum an

Das Gesundheitswesen hatte im nordamerikanischen internationalen Expressdienstleistungsmarkt im Jahr 2025 einen geringen Anteil, liegt jedoch mit einer CAGR von 6,05 % zwischen 2026 und 2031 auf Kurs und übertrifft alle Peer-Branchen. Temperaturkontrollierte Biologika, Onkologiepräparate und klinische Studienproben erfordern validierte Verpackungen und kontinuierliche Überwachung, die Premiumaufschläge erfordern. Die Marktgröße des nordamerikanischen internationalen Expressdienstleistungsmarkts für Sendungen im Gesundheitswesen wird voraussichtlich stetig steigen, da Pharmahersteller sich in der Nähe von US-amerikanischen Nachfragezentren ansiedeln. Der E-Commerce, obwohl bereits mit einem Anteil von 50,62 % am Umsatz 2025 dominierend, erweitert weiterhin die SKU-Vielfalt und die grenzüberschreitende Durchdringung, was eine stabile Basisvolumenstabilität gewährleistet. Die Fertigung, insbesondere die Automobil- und Elektronikindustrie, sorgt für vorhersehbare werktägliche Ströme von kalibrierten Werkzeugen und halbfertigen Baugruppen.

Spediteure investieren Investitionsausgaben in GDP-konforme Lagerung, Trockeneiskammern und IR-basierte Geo-Fencing-Warnungen, um Wallet-Anteile im Gesundheitswesen zu gewinnen. UPS's Übernahme der Andlauer Healthcare Group im Jahr 2025 fügt 1,6 Millionen Quadratfuß Kühllagerung in Kanada hinzu und ermöglicht die direkte Einspeisung in Übernachtnetzwerke. Diese Investitionen vertiefen die Markteintrittsbarrieren und drängen Wettbewerber dazu, strategische Allianzen zu verfolgen oder sich auf Nischenwertangebote innerhalb der breiteren nordamerikanischen internationalen Expressdienstleistungsbranche zu konzentrieren.

Nach Sendungsgewicht: Mittelgewichtssendungen gewinnen an Dynamik

Leichtgut-Pakete bleiben das volumenstarke Rückgrat, doch Mittelgewichts-Pakete sind der am schnellsten wachsende Bereich mit einer erwarteten CAGR von 5,18 % zwischen 2026 und 2031. Automobilwerke in Nuevo León und Coahuila benötigen routinemäßig Bremsenbaugruppen, Infotainment-Einheiten und Batteriemodule, die Leichtgutgrenzen überschreiten, aber noch in Expressluftcontainer passen. Infolgedessen erweitert sich die dem nordamerikanischen internationalen Expressdienstleistungsmarkt zugeschriebene Marktgröße für Mittelgewichtssendungen jedes Jahr.

Netzwerkplaner überarbeiten Förderbandprofile und Ladeplanungsalgorithmen, um sperrigere SKUs zu befördern, ohne die Sortiergeschwindigkeit zu beeinträchtigen. Gewichtsbasierte Aufschläge werden neu kalibriert, um Erträge zu schützen und gleichzeitig wettbewerbsfähig gegenüber beschleunigten Teil-LKW-Alternativen zu bleiben. Das beständige Wachstum bei Mittelgewichtsströmen unterstreicht die sich entwickelnde Zusammensetzung des nordamerikanischen internationalen Expressdienstleistungsmarkts und den Wandel hin zur Just-in-time-Industrielogistik.

Nach Route: Intraregionale Dienste expandieren

Interregionale Verbindungen dominieren im Jahr 2025 mit 72,40 %, da traditioneller internationaler Expressversand entfernte Handelspartner verbindet. Dennoch beschleunigen sich die intraregionalen Volumen – Sendungen, die sich innerhalb grenzüberschreitender Ballungsräume bewegen – mit einer CAGR von 4,72 % zwischen 2026 und 2031. Same-Day-Straßen-Linienzüge verbinden Dallas-Fort Worth Fulfillment-Center mit Monterreyer Verbraucherbezirken, während betreibergestützte PUDO-Schließfächer die letzte Meile in beiden Währungen vereinfachen.

Regionale Spezialisten arbeiten mit Zollbehörden zusammen, um Blockchain-basierte erweiterte Datenübermittlungen zu erproben, was die Tür-zu-Tür-Zykluszeit im Durchschnitt um 30 Minuten verkürzt. Diese Verdichtung von Kurzstrecken-Grenzübertragungen positioniert intraregionale Pakete als stabile Wachstumssäule des nordamerikanischen internationalen Expressdienstleistungsmarkts in den nächsten fünf Jahren.

Geografische Analyse

Die Vereinigten Staaten tragen mit 78,85 % im Jahr 2025 das größte Volumen zum nordamerikanischen internationalen Expressdienstleistungsmarkt bei, was ihre breite Verbraucherbasis, dichte Vertriebsinfrastruktur und den hohen Anteil an premiumbepreisten Sendungen im Gesundheitswesen und im Technologiebereich widerspiegelt. Wichtige Drehkreuze wie Los Angeles, Chicago und New York wickeln lebenswichtige Verbindungen nach Europa und Asien ab, während südliche Hubs wie Laredo und El Paso Massenströme nach Mexiko koordinieren. Expressdienstleister automatisieren weiterhin sekundäre Sortierzentren und setzen elektrische Lieferfahrzeuge für die städtische letzte Meile ein, was die Servicegeschwindigkeit und die Einhaltung von Emissionsvorschriften stärkt.

Mexiko verzeichnet die stärkste Expansion, die mit einer CAGR von 7,02 % zwischen 2026 und 2031 projiziert wird, da ausländische Direktinvestitionen in die Fertigung steigen und die Kaufkraft der Verbraucher zunimmt. Neue Industrieparks in der Nähe von Monterrey und Saltillo integrieren gebundene Expresszo nen, die eingehende Werkzeuge und Verbrauchsmaterialien vorab abfertigen und so die Anlagenausfallzeiten reduzieren. Derweil bietet die Aufnahme von Puerto del Norte als Mehrzweckhafen den Herstellern ein zusätzliches Gateway und verkürzt die Seetransportvorlaufzeiten im Vergleich zu Altamira um bis zu fünf Stunden.

Kanada verzeichnet ein stabiles, mittleres einstelliges Wachstum, das durch Automobilexporte aus Ontario und einen Anstieg der Biowissenschaftssendungen über Montréal und Toronto unterstützt wird, begünstigt durch die Zuschüsse des Nationalen Handelskorridorfonds. Abgelegene mittelamerikanische und karibische Länder verzeichnen bescheidene Anteile, profitieren jedoch von der Nähe zum Expressfrachtzentrum Miami, das Luftfrachttransfers nach Lateinamerika bündelt. Insgesamt stützt die geografische Diversifizierung eine ausgewogene Umsatzmischung, die den nordamerikanischen internationalen Expressdienstleistungsmarkt gegen isolierte wirtschaftliche Schocks abpuffert.

Wettbewerbslandschaft

Traditionelle Integratoren – FedEx, UPS und DHL – behalten Skalenvorteile in Linienzugnetzen, Zollabrechnungstiefe und globaler Kontopenetration bei. Jeder widmet erhebliche Ausgaben der KI-gestützten Routenoptimierung, der automatisierten Sortierung und dem Übergang zu einer CO₂-neutralen Flotte, mit dem Ziel, die Betriebskosten zu senken und gleichzeitig die Führungsposition bei Serviceniveaus zu verteidigen. Im Jahr 2025 schloss FedEx Phase eins seiner Nimble-Robotikbereitstellung ab und integrierte autonome Fulfillment-Zellen in fünf US-amerikanische Vertriebszentren, um die Raumnutzung zu steigern und die E-Commerce-Auftragsabwicklung zu beschleunigen.

Mittelgroße Herausforderer wie Asendia und OnTrac verfeinern grenzüberschreitende Nischendienstleistungen und bieten gebündelte Zolldokumentation und Retourenmanagement an, das kleine und mittelgroße Händler anspricht. Regionale Spezialisten nutzen die Nähe zu Grenzübergängen und ihre C-TPAT-Zertifizierungen, um Same-Day-Verbindungen zwischen kanadischen und US-amerikanischen Städten oder über den Rio Grande hinweg zu etablieren. Technologieplattformen, die in die nordamerikanische internationale Expressdienstleistungsbranche eintreten, bündeln Spotkapazitäten, ordnen Verlader in Echtzeit optimalen Routen zu und bieten integrierte Frachtversicherungen an, was Marktführer unter Druck setzt, Dienstleistungen aufzuschlüsseln und Preisraster zu überdenken.

Strategische Übernahmen nehmen zu. UPS's Kauf von Andlauer im April 2025 für 2,2 Milliarden CAD (1,56 Milliarden USD) stärkt GDP-konforme Dienste in Kanada, während DHL 1 Milliarde EUR (1,16 Milliarden USD) für temperaturkontrollierte Lager in ganz Nordamerika plant. GLS verbindet seine US-amerikanische Tochtergesellschaft mit einem europäischen Paketnetz in 40 Ländern und etabliert vorhersehbare bidirektionale transatlantische Korridore, während es latente Kleinunternehmernachfrage erschließt. Da sich die Wettbewerbshebel hin zu Spezialisierung, Integration und datengesteuerter Effizienz verlagern, aktualisieren Marktteilnehmer ihre Wertangebote, um Anteile am wachsenden nordamerikanischen internationalen Expressdienstleistungsmarkt zu verteidigen.

Marktführer der nordamerikanischen internationalen Expressdienstleistungsbranche

DHL Group

FedEx

International Distributions Services (including GLS)

OnTrac

United Parcel Service of America, Inc. (UPS)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: DHL Group verpflichtete sich zu 2 Milliarden EUR (2,20 Milliarden USD) über fünf Jahre, wobei die Hälfte den Amerikas zugeteilt wurde, um die Kapazität in der Biowissenschafts- und Gesundheitslogistik auszubauen.

- April 2025: UPS schloss die Übernahme der Andlauer Healthcare Group für 2,2 Milliarden CAD (1,6 Milliarden USD) ab und erweiterte damit die Kühltransportreichweite in Kanada.

- Januar 2025: GLS Group schloss die technische Verknüpfung von GLS US und dem europäischen Netzwerk ab und ermöglichte direkte Paketwegführung in 40 Ländern.

- September 2024: FedEx investierte in Nimble, um die autonome E-Commerce-Auftragsabwicklung voranzutreiben und Robotik in FedEx Fulfillment-Betriebe zu integrieren.

Berichtsumfang des nordamerikanischen internationalen Expressdienstleistungsmarkts

Schwergutsendungen, Leichtgutsendungen, Mittelgewichtssendungen sind als Segmente nach Sendungsgewicht abgedeckt. Interregional, Intraregional sind als Segmente nach Route abgedeckt. E-Commerce, Finanzdienstleistungen (BFSI), Gesundheitswesen, Fertigung, Primärindustrie, Groß- und Einzelhandel (Offline), Sonstige sind als Segmente nach Endverbraucherbranche abgedeckt. Kanada, Mexiko, Vereinigte Staaten sind als Segmente nach Land abgedeckt.| Schwergutsendungen |

| Leichtgutsendungen |

| Mittelgewichtssendungen |

| Interregional |

| Intraregional |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Fertigung |

| Primärindustrie |

| Groß- und Einzelhandel (Offline) |

| Sonstige |

| Kanada |

| Mexiko |

| Vereinigte Staaten |

| Rest von Nordamerika |

| Sendungsgewicht | Schwergutsendungen |

| Leichtgutsendungen | |

| Mittelgewichtssendungen | |

| Route | Interregional |

| Intraregional | |

| Endverbraucherbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Fertigung | |

| Primärindustrie | |

| Groß- und Einzelhandel (Offline) | |

| Sonstige | |

| Land | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Rest von Nordamerika |

Marktdefinition

- Kurier-, Express- und Paketdienste - Die Kurier-, Express- und Paketdienste, oft als KEP-Markt bezeichnet, beziehen sich auf Logistik- und Postdienstleister, die sich auf den Transport kleiner Güter (Pakete/Sendungen) spezialisiert haben. Er erfasst die gesamte Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen unter 70 kg/154 lbs Gewicht, (2) Geschäftskundenpaketen, d. h. Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) nicht-expressen Paketzustelldiensten (Standard und Aufgeschoben) sowie expressen Paketzustelldiensten (Tagesgenaue Express- und Zeitgenaue Express-Dienste), (4) Inlands- sowie internationalen Sendungen.

- Demografie - Zur Analyse des gesamten adressierbaren Marktbedarfs wurden Bevölkerungswachstum und -prognosen studiert und in diesem Branchentrend dargestellt. Er stellt die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), Großstädte sowie andere Schlüsselparameter wie Bevölkerungsdichte und Endverbrauchsausgaben (Wachstum und Anteil % am BIP) dar. Diese Daten wurden zur Bewertung der Schwankungen in Nachfrage und Verbrauchsausgaben sowie der wichtigsten Schwerpunkte (Städte) für potenziellen Bedarf verwendet.

- Inländischer Kuriermarkt - Der inländische Kuriermarkt bezieht sich auf KEP-Sendungen, bei denen Ursprung und Ziel innerhalb der Grenzen des untersuchten geografischen Gebiets liegen (Land oder Region gemäß dem Berichtsumfang). Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen unter 70 kg/154 lbs Gewicht, einschließlich Leichtgutsendungen, Mittelgewichtssendungen und Schwergutsendungen, (2) Geschäftskundenpaketen, d. h. Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) nicht-expressen Paketzustelldiensten (Standard und Aufgeschoben) sowie expressen Paketzustelldiensten (Tagesgenaue Express- und Zeitgenaue Express-Dienste).

- E-Commerce - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von E-Tailers über Online-Vertriebskanäle für Kurier-, Express- und Paketdienste (KEP) getätigt werden. Der Umfang umfasst (i) die Lieferkette für die Erfüllung von Online-Kundenbestellungen eines Unternehmens, (ii) den Prozess, ein Produkt vom Herstellungsort bis zur Lieferung an den Verbraucher zu bringen. Dazu gehören das Management von Lagerbeständen (aufgeschobene sowie zeitkritische), Versand und Verteilung.

- Export- und Importtrends - Die gesamte Logistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Waren/Warengruppen und die wichtigsten Handelspartner für das untersuchte geografische Gebiet (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Finanzdienstleistungen (BFSI) - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von BFSI-Akteuren für Kurier-, Express- und Paketdienste (KEP) getätigt werden. KEP ist für die Finanzdienstleistungsbranche beim Versand vertraulicher Dokumente und Akten wichtig. Die Einrichtungen in diesem Sektor sind tätig in (i) Finanztransaktionen (d. h. Transaktionen, die die Schaffung, Liquidation oder Eigentumsübertragung von Finanzaktiva betreffen) oder in der Erleichterung von Finanztransaktionen, (ii) der finanziellen Vermittlung, (iii) der Risikoverteilung durch die Übernahme von Rentenversicherungen und Versicherungen, (iv) der Bereitstellung spezialisierter Dienstleistungen, die die finanzielle Vermittlung, Versicherung und Arbeitnehmer-Sozialleistungsprogramme erleichtern oder unterstützen, und (v) der Währungskontrolle – den Währungsbehörden.

- Kraftstoffpreis - Kraftstoffpreisspitzen können für Logistikdienstleister (LDL) zu Verzögerungen und Störungen führen, während Preisrückgänge zu höherer kurzfristiger Rentabilität und verstärktem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu machen. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen und Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftstätigkeit - Das nominale Bruttoinlandsprodukt und dessen Verteilung auf die wichtigsten Wirtschaftssektoren im untersuchten geografischen Gebiet (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen Hauptbeitragssektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftstätigkeit - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für das untersuchte geografische Gebiet (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Wachstums der Logistiknachfrage aller Marktendnutzer (hier betrachtete Wirtschaftssektoren) verwendet.

- Gesundheitswesen - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Akteuren im Gesundheitswesen (Krankenhäuser, Kliniken, medizinische Zentren) für Kurier-, Express- und Paketdienste (KEP) getätigt werden. Der Umfang umfasst KEP-Dienste, die an der aufgeschobenen sowie zeitkritischen Bewegung von medizinischen Gütern und Verbrauchsmaterialien beteiligt sind (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Geräte). Die Einrichtungen in diesem Sektor (i) umfassen diejenigen, die ausschließlich medizinische Versorgung anbieten, (ii) erbringen Dienstleistungen durch ausgebildete Fachleute, (iii) beinhalten Prozesse, einschließlich der Arbeitseinsätze von Gesundheitspraktikern mit der erforderlichen Expertise, (iv) werden auf der Grundlage des Bildungsabschlusses der in der Branche tätigen Praktiker definiert.

- Inflation - Schwankungen sowohl der Großhandelspreisinfla tion (Vorjahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das inflationäre Umfeld zu bewerten, da es eine wichtige Rolle für das reibungslose Funktionieren der Lieferkette spielt und sich direkt auf die operativen Kostenkomponenten der Logistik auswirkt, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollmaklerei, Speditionsraten, Kuriersätze usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da Infrastruktur eine wichtige Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), Verteilung der Straßenlänge nach Straßenklassifikation (Autobahnen vs. Bundesstraßen vs. sonstige Straßen), Schienenlänge, Volumen der von großen Häfen abgefertigten Container und die von großen Flughäfen abgefertigte Tonnage in diesem Branchentrend analysiert und dargestellt.

- Internationaler Expressdienstleistungsmarkt - Der internationale Expressdienstleistungsmarkt bezieht sich auf KEP-Sendungen, bei denen Ursprung oder Ziel nicht innerhalb der Grenzen des untersuchten geografischen Gebiets liegt (Land oder Region gemäß dem Berichtsumfang). Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen unter 70 kg/154 lbs Gewicht, einschließlich Leichtgutsendungen, Mittelgewichtssendungen und Schwergutsendungen, (ii) interregionalen sowie intraregionalen Sendungen.

- Wichtigste Branchentrends - Der Berichtsabschnitt „Wichtigste Branchentrends” umfasst alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neueste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten, marktrelevanten Kommentars für das untersuchte geografische Gebiet (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtigste strategische Maßnahmen - Die Maßnahme, die ein Unternehmen ergreift, um sich von einem Konkurrenten zu unterscheiden oder die als allgemeine Strategie eingesetzt wird, wird als wichtige strategische Maßnahme (WSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Restrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Akteure (Logistikdienstleister, LDL) auf dem Markt wurden in die engere Auswahl gebracht, ihre WSM wurden untersucht und in diesem Abschnitt dargestellt.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder weltweit konkurrieren. Die Logistikleistung wird durch marktweite Lieferkettenmanagementstrategien, Regierungsdienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, inflationäres Umfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung des untersuchten geografischen Gebiets (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Fertigung - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Akteuren der Fertigungsbranche (einschließlich Hochtechnologie/Technologie) für Kurier-, Express- und Paketdienste (KEP) getätigt werden. Die berücksichtigten Endnutzer sind Einrichtungen, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Stoffen in neue Produkte beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffdurchflusses entlang der Lieferkette, ermöglichen die rechtzeitige Lieferung von Fertigwaren an Distributoren oder Endkunden und lagern und versorgen Kunden mit Rohmaterialien für die Just-in-time-Fertigung.

- Sonstige Endnutzer - Das Segment der sonstigen Endnutzer erfasst die externen (ausgelagerten) Logistikausgaben, die vom Bauwesen, der Immobilienwirtschaft, dem Bildungsbereich und professionellen Dienstleistungen (Verwaltung, Abfallwirtschaft, Rechtsdienstleistungen, Architektur, Ingenieurwesen, Design, Beratung, wissenschaftliche Forschung und Entwicklung) für Kurier-, Express- und Paketdienste (KEP) getätigt werden. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung zeitkritischer Lieferungen und Dokumente zu und von diesen Branchen, wie z. B. dem Transport von Geräten oder Ressourcen, dem Versand vertraulicher Dokumente und Akten.

- Primärindustrie - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Akteuren der Landwirtschafts-, Fischerei- und Forstwirtschaftsbranche (LFF) und der Extraktionsbranche (Öl und Gas, Steinbruch und Bergbau) für Kurier-, Express- und Paketdienste (KEP) getätigt werden. Die berücksichtigten Endnutzer sind Einrichtungen, die (i) hauptsächlich mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzernte, dem Fischfang und anderen Tieren aus ihren natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsaktivitäten beschäftigt sind; (ii) natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas abbauen. Hierbei spielen Logistikdienstleister (LDL) (i) eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Inputs (Saatgut, Pestizide, Düngemittel, Geräte und Wasser) von Herstellern oder Lieferanten zu den Produzenten und dem reibungslosen Durchfluss von Outputs (Erzeugnisse, Agraргüter) zu Distributoren/Verbrauchern; (ii) decken alle Phasen von Upstream bis Downstream ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, gewonnenen Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen. Dies umfasst sowohl temperaturkontrollierte als auch nicht temperaturkontrollierte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Güter.

- Erzeugerpreisinflation - Sie gibt die Inflation aus Sicht der Produzenten an, d. h. den durchschnittlichen Verkaufspreis für ihre Produktion über einen Zeitraum. Die jährliche Veränderung (Vorjahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisinfla tion im Branchentrend „Inflation” ausgewiesen. Da der Erzeugerpreisindex die dynamischen Preisbewegungen am umfassendsten erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weit verbreitet eingesetzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation für ein besseres Verständnis des inflationären Umfelds verwendet.

- Segmenterlös - Der Segmenterlös wurde für alle wichtigen Marktteilnehmer trianguliert oder berechnet und dargestellt. Er bezieht sich auf die kurier-, express- und paketmarktspezifischen Erlöse, die das Unternehmen im Basisjahr der Studie im untersuchten geografischen Gebiet (Land oder Region gemäß dem Berichtsumfang) erwirtschaftet hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterzahl, Flottengrößen, Investitionen, Anzahl der Länder, in denen das Unternehmen tätig ist, wichtigste Volkswirtschaften von Interesse usw. berechnet, die das Unternehmen in seinen Geschäftsberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit unzureichenden Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarkts. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und dem aktuellen Marktgeschehen unterstützt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und der Boom der Smartphone-Verbreitung in Verbindung mit steigenden verfügbaren Einkommen haben zu einem phänomenalen Wachstum des E-Commerce-Marktes weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden das Bruttotransaktionsvolumen (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für das untersuchte geografische Gebiet (Land oder Region gemäß dem Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsbranche - Die Fertigungsbranche beinhaltet die Umwandlung von Rohmaterialien in Fertigprodukte, während die Logistikbranche den effizienten Durchfluss von Rohmaterialien zur Fabrik und den Transport der hergestellten Produkte zu Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind eng miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsbranche über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Groß- und Einzelhandel (Offline) - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Groß- und Einzelhändlern über den Offline-Vertriebskanal für Kurier-, Express- und Paketdienste (KEP) getätigt werden. Die berücksichtigten Endnutzer sind Einrichtungen, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Umwandlung, und der Erbringung von Nebendienstleistungen zum Warenverkauf beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Distributoren und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerung und Lagerhaltung, Nachfrageprognosen und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast bezieht sich auf die Gesamtlast (Gewicht), die über die mit einer bestimmten Achse verbundenen Räder auf die Fahrbahn wirkt. Weltweit gibt es Systeme zur Überwachung der Achslast, wobei das Überschreiten der von der zuständigen Regulierungsbehörde festgelegten Grenzen zu Strafen/Bußgeldern führen kann. Für den Gütertransport auf der Straße kann dies ein wichtiger Kostenfaktor sein, da die Kenntnis der Achslastgrenzen genutzt werden kann, um (i) das Fahrzeug optimal zu beladen und den Gewinn zu maximieren, (ii) das Überschreiten der Grenzen und damit mögliche Bußgelder zu vermeiden, (iii) Verschleiß des Fahrzeugs zu vermeiden, (iv) Schäden am Fahrbahnbelag zu vermeiden, die zu nennenswerten öffentlichen Wartungs- und Reparaturkosten führen, und (v) eine bessere Durchlaufzeit zu erzielen. |

| Rückfahrt (Rückladung) | Die Rückladung ist die Rückbewegung eines Transportfahrzeugs von seinem ursprünglichen Ziel zu seinem ursprünglichen Abfahrtsort und kann vollständige, teilweise oder leere Fahrzeugladungen (auf dem ganzen oder einem Teil des Weges) umfassen, abhängig von der Sichtbarkeit des lokalen Frachtökosystems. In diesem Zusammenhang ist auch der Transport leerer Container zum Herkunftsort, bekannt als Leerfahrt, ein bedeutender Faktor, angesichts der Lieferketten-/Containerengpässe in den verschiedenen geografischen Gebieten, was zu Kostensteigerungen und einer nicht optimalen Gewinnrealisierung führt. Im Allgemeinen bieten Spediteure Rabatte auf Rückladungen an, um Fracht für die Rückfahrt zu sichern. |

| Konnossement (BOL) | Ein Konnossement ist ein rechtliches Vertragsdokument, das von einem Spediteur an einen Versender ausgestellt wird, um den Empfang der Fracht zu bestätigen, und ist ein Nachweis für den Frachtvertrag zwischen den beiden Parteien. Im Großen und Ganzen enthält es (i) Art, Menge und andere Spezifikationen der beförderten Güter, (ii) Bestimmungsort sowie Bedingungen der Sendung, (iii) Spediteur und Fahrer mit allen notwendigen Informationen zur Abwicklung der Sendung, die für Versicherungs- und Zollabfertigungszwecke verwendet werden können, (iv) die Bestätigung, dass die Sendung unbeschädigt und versandbereit ist. In diesem Zusammenhang ist ein Hauskonnossement (HBL) ein Dokument, das von einem Spediteur oder einem Nicht-Schiff-Betreibenden Gemeinschaftsspediteur (NVOCC) ausgestellt wird, um den Empfang von Gütern für die Sendung (an einen Versender) zu bestätigen. Wenn Sendungen von mehreren Versendern beteiligt sind, kann ein Masterkonnossement (MBL) beteiligt sein, das eine konsolidierte Version davon für alle vom Spediteur betreuten Sendungen (an einen gemeinsamen Bestimmungsort) darstellt und vom Spediteur an den Frachtführer oder den Versender ausgestellt werden kann (abhängig davon, wer den Transport bucht). |

| Bunkerung | Bunkerung ist der Prozess der Kraftstoffversorgung für den Antrieb eines Schiffes. Er umfasst die Logistik des Beladens und der Verteilung des Kraftstoffs auf die verfügbaren Schiffstanks. In diesem Zusammenhang gilt: (i) Bunkerkraftstoff ist technisch gesehen jede Art von Schweröl, das an Bord von Schiffen verwendet wird. Er erhält seinen Namen von den Behältern auf Schiffen und in Häfen, in denen er gelagert wird; in der Dampfschiff-Ära waren es Kohlenbunker, heute sind es Bunkertanks, (ii) Bunker bezieht sich auf die Räume (Tank) an Bord eines Schiffes zur Kraftstofflagerung, (iii) Bunkerhändler bezeichnet eine Person, die mit Bunker (Kraftstoff) handelt, (iv) Bunkeraufruf wird getätigt, wenn ein Frachtschiff in einem Hafen ankert oder anlegt, um Bunkeröl oder Verbrauchsmaterialien aufzunehmen, (v) Bunkerdienstleistung ist die Lieferung einer angeforderten Qualität und Menge von Bunker an ein Schiff. Bunkerung ist aus Sicht der für den Versender geltenden Frachtrat en bedeutend, da Bunkerbeitrag (BUC)/Treibstoffanpassungsfaktor (FAF)/Bunkeranpassungsfaktor (BAF) von Reedereien angewendet werden, um die Auswirkungen von Schwankungen der Bunkerkosten auszugleichen. |

| Kabotage | Transport durch ein in einem Land registriertes Fahrzeug, der auf dem nationalen Gebiet eines anderen Landes durchgeführt wird. Das Kabotagerecht kann den inländischen Frachtverkehr auf in eigenem Land registrierte und manchmal gebaute sowie bemannte Fahrzeuge beschränken, obwohl die Vorschriften je nach Branchen/Warengruppen/Ländern variieren und manchmal den maximal zulässigen Prozentsatz der Kabotage angeben, der von ausländisch registrierten Fahrzeugen bedient werden darf. |

| C-Commerce | Kollaborativer Handel (auch bekannt als C-Commerce), (i) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden in einer Handelsgemeinschaft (Branche, Branchensegment, Lieferkette oder Lieferkettensegment); (ii) ist die Optimierung von Liefer- und Vertriebskanälen zur Nutzung der globalen Wirtschaft durch den effizienten Einsatz neuer Technologien. Zu den Vorteilen des C-Commerce gehören u. a. (i) Maximierung der Effizienz und Rentabilität eines Unternehmens, (ii) Technologieintegration mit physischen Kanälen, damit Unternehmen zusammenarbeiten können, (iii) erhöhter Informationsaustausch wie Lagerbestand und Produktspezifikationen unter Verwendung des Webs als Vermittler, (iv) gesteigerter Wettbewerb durch Erreichen eines breiteren Publikums. Beispiele für C-Commerce, auch bekannt als Peer-to-Peer-Handel, sind (i) Unternehmen, die Verbrauchern das gegenseitige Vermieten von Dingen ermöglichen, oder Marktplätze wie Meta (ehemals Facebook) Marketplace, die den Verkauf gebrauchter Waren ermöglichen; (ii) DoorDash hat sich mit vielen nationalen Marken wie McDonald's und Chipotle zusammengetan, um Fast-Food-Lieferungen anzubieten und ihr Geschäftsmodell auf C-Commerce aufzubauen. Sie haben seitdem ihre Lieferdienste von Restaurants auf Einzelhändler ausgeweitet und bieten sogar „Flotten” von Fahrern für Unternehmen an. |

| Kurier | Ein Unternehmen/eine Firma, das/die Pakete/Sendungen (bis zu 70 kg) einschließlich eines schnellen Tür-zu-Tür-Abhol- und Lieferdienstes für Güter oder Dokumente, im In- und Ausland, auf kommerzieller Vertragsbasis liefert. Beispiel: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express und viele andere. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, die das Entladen von eingehenden Lieferfahrzeugen und das direkte Verladen der Materialien in ausgehende Lieferfahrzeuge umfasst, wobei traditionelle Logistikpraktiken für Lagerhaltung entfallen und Zeit und Kosten gespart werden. Es erfordert eine enge Synchronisierung sowohl der eingehenden als auch der ausgehenden Bewegungen. Es ist von großer Bedeutung für die Reduzierung von Kosten im Zusammenhang mit Lagerung (und den damit verbundenen Mehrwertdiensten). |

| Dreiländerverkehr | Internationaler Transport zwischen zwei verschiedenen Ländern, der durch ein in einem dritten Land registriertes Fahrzeug durchgeführt wird. Ein drittes Land ist ein Land, das kein Lade-/Einschiffungsland und kein Entlade-/Ausschiffungsland ist. Das Dreiländerverkehrsrecht kann den internationalen Frachtverkehr auf in den jeweiligen Ländern registrierte und manchmal gebaute sowie bemannte Fahrzeuge beschränken, obwohl die Vorschriften je nach Branchen/Warengruppen/Ländern variieren und manchmal den maximal zulässigen Prozentsatz des Dreiländerverkehrs angeben, der von ausländisch registrierten Fahrzeugen bedient werden darf. |

| Zollabfertigung | Das Verfahren zur Anmeldung und Abfertigung von Fracht durch den Zoll. Es umfasst die Verfahren zur Freigabe der Fracht durch den Zoll über festgelegte Formalitäten wie die Vorlage von Einfuhrlizenzen/-genehmigungen, die Zahlung von Einfuhrzöllen und andere je nach Art der Fracht erforderliche Dokumentation. In diesem Zusammenhang ist ein Zollmakler eine Person oder ein Unternehmen, das von der jeweiligen Behörde des Landes lizenziert ist, im Namen von Frachteimporteuren und -exporteuren zu handeln. |

| Gefährliche Güter | Gefährliche Güter (oder Gefahrstoffe oder HAZMAT) umfassen brennbare Flüssigkeiten/Feststoffe, Gase (komprimiert, verflüssigt, unter Druck gelöst), ätzende Stoffe, oxidierende Substanzen, explosive Substanzen und Gegenstände, Substanzen, die bei Kontakt mit Wasser brennbare Gase abgeben, organische Peroxide, giftige Substanzen, infektiöse Substanzen, radioaktive Materialien, verschiedene gefährliche Güter und Gegenstände. |

| Erste-Meile-Lieferung | Die Erste-Meile-Lieferung bezieht sich auf (i) die erste Phase des Fracht-/Sendungs-/Fracht-/Kuriertransports, (ii) den Transport von Waren von den Räumlichkeiten oder dem Lager eines Händlers zum nächsten Fulfillment-Center/Lager/Hub, von wo aus die Waren weitergeleitet werden, (iii) den Versand von Waren von lokalen Vertriebszentren zu Geschäften (für Einzelhändler), (iv) den Transport von Fertigwaren von einer Anlage oder Fabrik zu einem Vertriebszentrum (für Hersteller), (v) die Abholung von Waren vom Wohnort oder Geschäft des Endkunden, gefolgt vom Transport zu einem Lager oder Lagerstandort (Umzugsunternehmen und Packer), (vi) den Prozess, bei dem Waren von einem Einzelhändler abgeholt und dann an Drittlogistikanbieter oder Kurierdienstleister zur Lieferung an den Endverbraucher übergeben werden (E-Commerce). Sobald das Paket das nächste Lager oder den Hub des Kuriers erreicht, wird es dann sortiert und weiter transportiert, bis es an der Haustür des Kunden ankommt. Wenn man beispielsweise UPS als Kurier wählt, ist die Erste-Meile-Lieferung das Produkt, das vom Lager des Herstellers/Einzelhändlers zum Lager/Fulfillment-Center von UPS geliefert wird. |

| Letzte-Meile-Lieferung | Die Letzte-Meile-Lieferung bezieht sich auf den allerletzten Schritt des Lieferprozesses, wenn ein Paket von einem Transportknotenpunkt (Lager oder Vertriebszentrum oder Fulfillment-Center) zu seinem endgültigen Bestimmungsort bewegt wird, der in der Regel ein privates Wohnhaus/ein Einzelhandelsgeschäft/ein Unternehmen oder ein Paketschließfach ist. Sie macht etwa die Hälfte der Gesamtkosten des gesamten Prozesses der Erste-Meile-, Middle-Mile- und Letzte-Meile-Lieferung aus, obwohl dies je nach Sendung, Ware, Geschäftsmodell und ähnlichen Faktoren variieren kann. |

| Milkrun | Ein Milkrun ist eine Liefermethode, die dazu verwendet wird, gemischte Lasten von verschiedenen Lieferanten zu einem Kunden zu transportieren, wobei schlanke Managementprinzipien auf die Logistik angewendet werden. Anstatt dass jeder Lieferant jede Woche einen LKW schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein LKW (oder Fahrzeug) die Lieferanten, um die Lasten für diesen Kunden abzuholen. Diese Transportmethode erhielt ihren Namen von der Praxis der Molkereibranche, bei der ein Tanklastwagen Milch von mehreren Milchwirtschaftsbetrieben zur Lieferung an ein Milchverarbeitungsunternehmen einsammelte. Ein Milkrun kann eine effizientere Methode zur Handhabung der Logistik sein, erfordert jedoch eine ordnungsgemäße Planung. Wenn die Route Produkte von verschiedenen Unternehmen umfasst, bedarf es einer Vereinbarung über die Kostenteilung und andere Aspekte der kooperativen Liefervereinbarung. Sobald die Gruppe diese Fragen geklärt hat, kann diese Liefermethode Zeit und Geld für alle sparen, indem Betriebskosten und Ressourcen gebündelt werden. |

| Mehrländer-Konsolidierung | Die Mehrländer-Konsolidierung (MCC) ist eine kostengünstige Lösung, die die Fracht aus verschiedenen Herkunftsländern konsolidiert, um vollständige Containerladungen (FCL) zu erstellen. MCC eignet sich am besten für Unternehmen, die geringe Warenmengen aus mehreren Ländern importieren, aber von den wirtschaftlicheren FCL-Frachtrates profitieren möchten. Abgesehen von den Kosten umfassen weitere Vorteile: (i) Flexibilität bei der Wahl von Lieferanten aus einer breiteren Palette von Herkunftsländern, ohne sich Sorgen über die Logistik zum Endbestimmungsort aus jedem Ursprung machen zu müssen, (ii) die Möglichkeit, die am besten geeigneten Lieferanten aus vielen verschiedenen Ländern für die eigenen Geschäftsoperationen auszuwählen. Die Erweiterung der Beschaffungsoptionen durch MCC bietet die Art von Flexibilität, die auf wettbewerbsintensiven globalen Märkten benötigt wird. |

| Q-Commerce | Q-Commerce, auch als Schnellhandel bezeichnet, ist eine Art von E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. Die Unternehmen, die Q-Commerce-Dienste anbieten, können ein vertikal integriertes Modell haben oder Drittanbieter-Lieferplattformen (ausgelagerte Logistik) nutzen. Es hat Vorteile wie (i) wettbewerbsfähiges Alleinstellungsmerkmal (USP), (ii) Potenzial für höhere Gewinnmargen, (iii) bessere Kundenerfahrung, (iv) garantierte Produktverfügbarkeit, (v) Rückverfolgbarkeit und (vi) Skalierbarkeit. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art von Lieferkettenmanagement, das Güter von Kunden zurück zu Verkäufern oder Herstellern bewegt und Prinzipien der Kreislaufwirtschaft (3R) umfassen kann, d. h. Recycling, Wiederverwendung (Umnutzung, Wiederverkauf), Reduzierung oder Reparatur. In diesem Zusammenhang ist Rückwärtshandel (oder Recommerce) der Verkauf zuvor besessener Artikel über physische oder Online-Marktplätze/Vertriebskanäle an Käufer, die sie wiederverwenden, recyceln oder weiterverkaufen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung von Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Erstellung eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert während des gesamten Prognosezeitraums für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen