Batteriemarkt Naher Osten und Afrika: Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

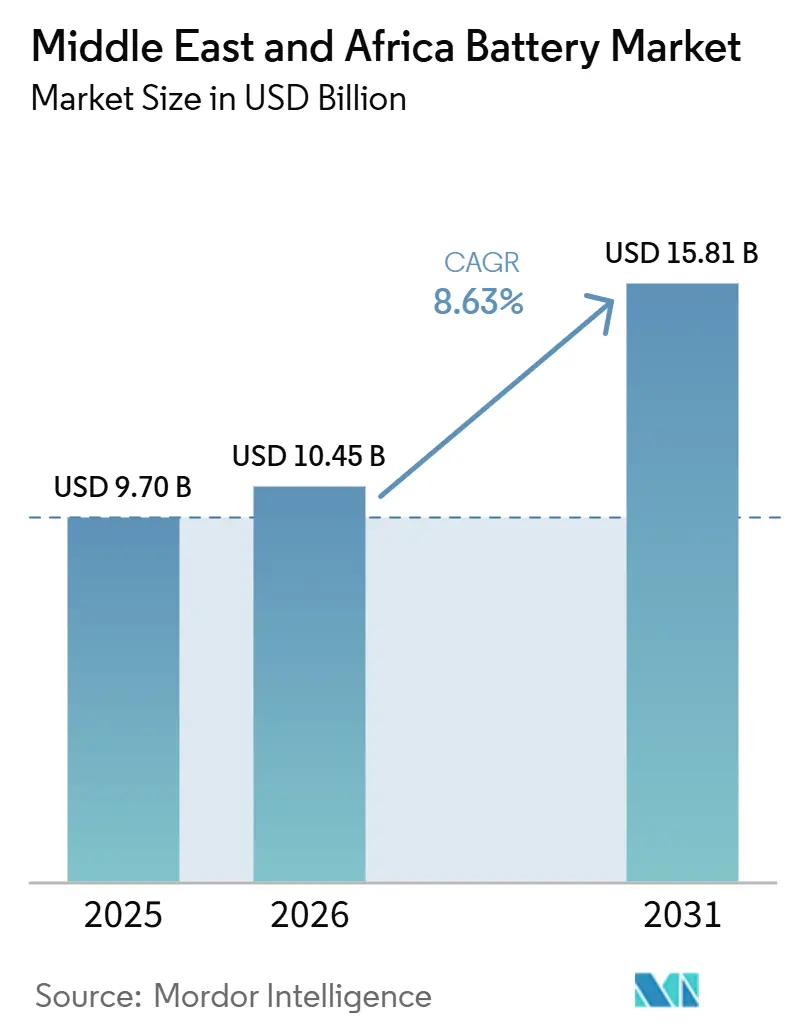

| Marktgröße (2026) | 10.45 Milliarden US-Dollar |

| Marktgröße (2031) | 15.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.63% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Batteriemarkt Naher Osten und Afrika: Analyse von Mordor Intelligence

Die Größe des Naher Osten und Afrika Batteriemarkts wird voraussichtlich von 9,70 Milliarden USD im Jahr 2025 und 10,45 Milliarden USD im Jahr 2026 auf 15,81 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 8,63% verzeichnen. Heute beschleunigen ambitionierte Beschaffungen von Stromspeichern im Versorgungsmaßstab im Golf-Kooperationsrat und Mini-Netz-Programme in Subsahara-Afrika die Nachfrage, während Gigafabrik-Ankündigungen in Saudi-Arabien und Marokko den Übergang der Region vom Importeur zum Produzenten signalisieren.[1]Anu Bhambhani, "Naher Osten & Afrika Solar-PV-Neuigkeiten: 'Rekord'-Energiespeicherkosten bei 73–75 USD/kWh & mehr," TaiyangNews, taiyangnews.info Sinkende Lithium-Ionen-Packungspreise, wachsender Bedarf an Netzstabilität und die Verbreitung von Elektrofahrzeugen (EV) stützen das kurzfristige Wachstum. Gleichzeitig senkt durch Geber unterstützte konzessionäre Finanzierung das Risiko früher Speicherbereitstellungen in Ägypten, Kenia und Nigeria, und rekordniedrige installierte Kosten von 73–75 USD pro Kilowattstunde bei saudischen Ausschreibungen zeigen, dass sich der Naher Osten und Afrika Batteriemarkt den globalen Kostenbenchmarks annähert. Wettbewerbsdruck durch chinesische Zellhersteller und Lokalisierungsrichtlinien der staatlichen Vermögensfonds am Golf komprimieren weiterhin die Margen, beschleunigen jedoch den Technologietransfer.

Wichtigste Erkenntnisse des Berichts

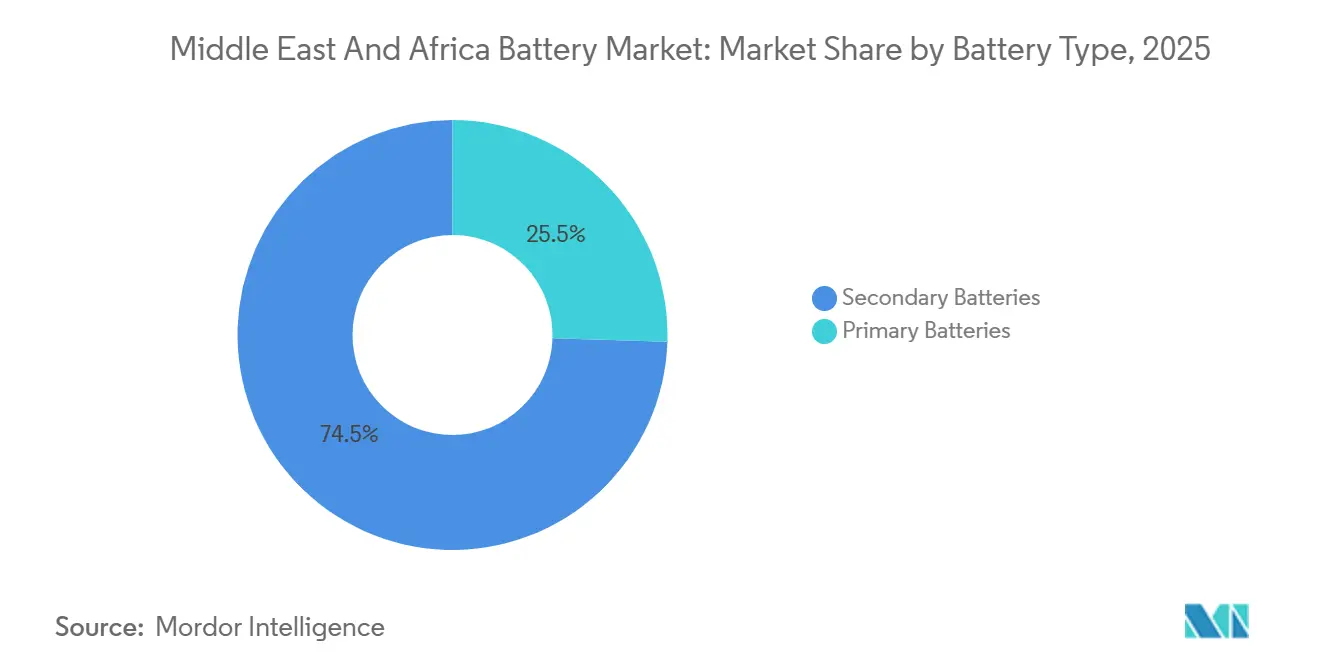

- Nach Batterietyp hielten Sekundärbatterien im Jahr 2025 einen Marktanteil von 74,5 % am Batteriemarkt im Nahen Osten und Afrika. Sekundärbatterien werden voraussichtlich bis 2031 mit einer CAGR von 15,8 % wachsen.

- Nach Technologie erfasste Lithium-Ionen im Jahr 2025 einen Umsatzanteil von 34,9 % an der Größe des Batteriemarkts im Nahen Osten und Afrika. Festkörperbatterien werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 22,4 % wachsen.

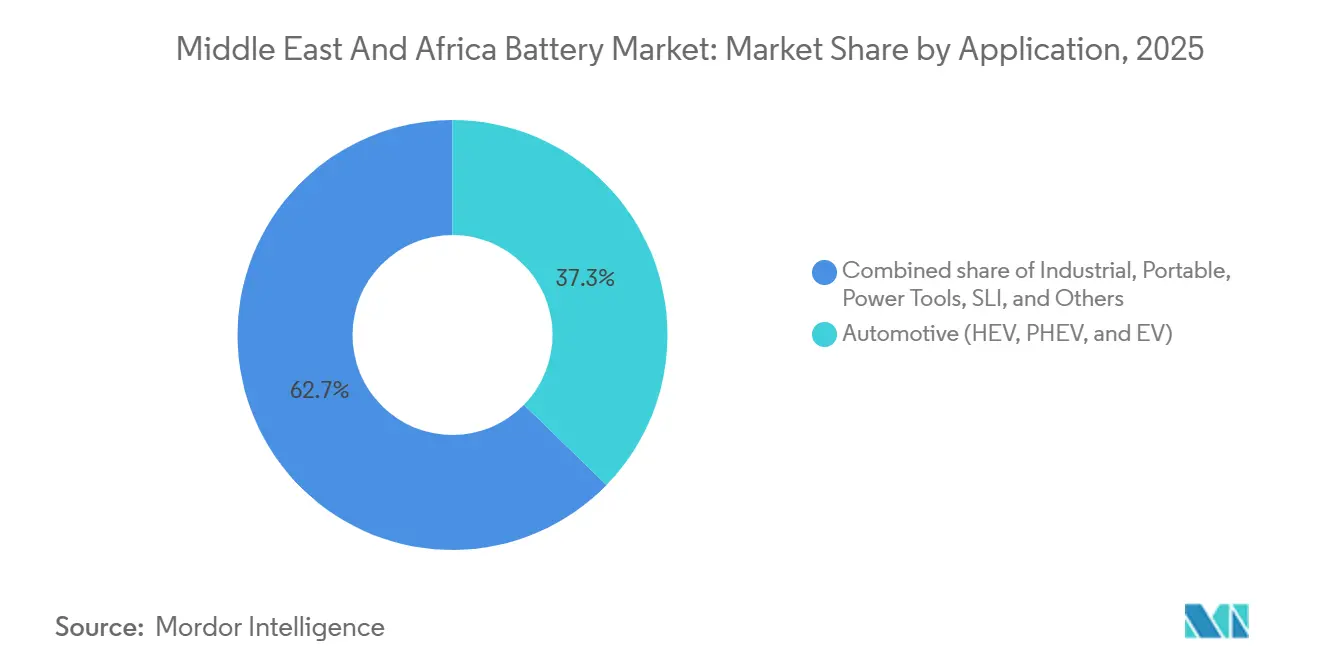

- Nach Anwendung entfielen Fahrzeugbatterien im Jahr 2025 auf 37,3 % des Marktanteils am Batteriemarkt im Nahen Osten und Afrika. Industrielle Batterieanwendungen werden voraussichtlich bis 2031 eine CAGR von 10,6 % erzielen.

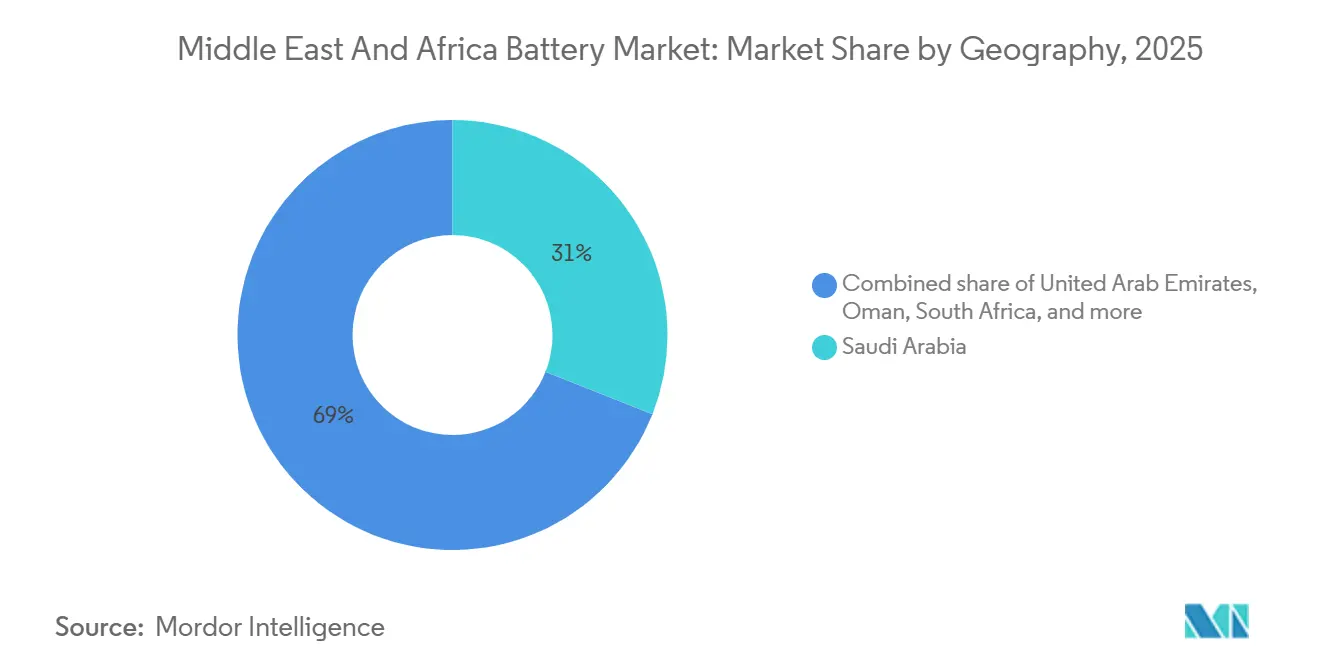

- Nach Geografie führte Saudi-Arabien mit einem Umsatzanteil von 31,0 % am Batteriemarkt im Nahen Osten und Afrika im Jahr 2025. Oman wird voraussichtlich während 2026–2031 die schnellste CAGR von 14,7 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Batteriemarkts im Nahen Osten und Afrika

Auswirkungsanalyse der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Lithium-Ionen-Batteriepreise | 2.10% | Golf-Kooperationsrat, Südafrika, panregionale Ausschreibungen | Kurzfristig (≤ 2 Jahre) |

| Schnelle EV-Einführung und Elektrifizierungsziele des Golf-Kooperationsrats | 1.80% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Ägypten, Marokko | Mittelfristig (2–4 Jahre) |

| Verbreitung von dezentraler Solar- und Speicherenergie in netzfernem Afrika | 1.50% | Nigeria, Kenia, Äthiopien | Mittelfristig (2–4 Jahre) |

| Lokalisierung von Zell- und Pack-Gigafabriken | 1.30% | Saudi-Arabien, Marokko | Langfristig (≥ 4 Jahre) |

| Lithium-Nachrüstung von Telekommunikationstürmen | 0.90% | Nigeria, Kenia, Südafrika, Ägypten | Kurzfristig (≤ 2 Jahre) |

| Netzinstabilität treibt den Ersatz von Blei-Säure-Batterien an | 0.70% | Nigeria, Ägypten, Kenia, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Lithium-Ionen-Batteriepreise

Die Lithium-Ionen-Packpreise sanken im Dezember 2025 auf USD 108 pro Kilowattstunde, gegenüber USD 139 im Jahr 2023, was die Kostenlücke zu Blei-Säure-Batterien verringerte und die Gesamtbetriebskosten für Telekommunikations-Backup und Vierstand-Versorgungs-Speicher verbesserte.[2]BloombergNEF, „Batteriepackpreise im Jahr 2025,” about.bnef.com Die Projekte Tabuk und Hail in Saudi-Arabien stellten mit USD 73–75 pro Kilowattstunde einen regionalen Rekord auf, indem sie HiTHIUMs 1.175-Ah-Lithium-Eisenphosphat (LFP)-Zellen einsetzten, was verdeutlicht, wie Volumenbeschaffung und chinesische Lieferkettenskalierung an die Käufer weitergegeben werden. Transparente Ausschreibungen in den Staaten des Golf-Kooperationsrats und Südafrika realisieren diese Einsparungen unmittelbar, während Einfuhrzölle und Devisenvolatilität die Vorteile in Kenia und Nigeria abschwächen. Ägyptens 1,1-GW-Solarprojekt mit Speicher „Obelisk”, finanziert von multilateralen Kreditgebern, zeigt, dass die LCOE-Parität mit Erdgas-Spitzenlastkraftwerken in Märkten mit hoher Sonneneinstrahlung erreichbar ist.[3]Sam Peters, „Solar und Batterien könnten Ägypten helfen, Stromausfälle zu überwinden,” CNN, cnn.com Insgesamt stärken sinkende Packkosten den Wachstumspfad des Batteriemarkts im Nahen Osten und Afrika, insbesondere dort, wo Subventionen oder Konzessionsschulden die Finanzierungskosten weiter senken.

Schnelle EV-Einführung und Elektrifizierungsziele des Golf-Kooperationsrats

Saudi-Arabiens EV-Grüne-Initiative zielt auf eine EV-Durchdringung von 30% in Riad bis 2030 ab, katalysiert durch Ceer Motors und ein Fertigungsabkommen zwischen Saudi Aramco und BYD. Die Vereinigten Arabischen Emirate streben einen EV-Anteil von 20% in Dubai und 10% in Abu Dhabi an, wobei bis Ende 2024 bereits mehr als 740 öffentliche Ladestationen installiert wurden. Diese Vorgaben diversifizieren die Ölwirtschaften und verankern neue industrielle Wertschöpfungsketten, steigern die Batterienachfrage und fördern Recyclinginvestitionen. Katar, Oman und Ägypten replizieren das Modell in kleinerem Maßstab, während Saudi-Arabiens staatliche Investition von 346 Millionen USD in Gotions Kenitra-Gigafabrik in Marokko eine exportorientierte Batterieproduktion unterstützt. Das EV-Wachstum zieht daher die lokale Zellfertigung vor, verkürzt die Lieferketten zu europäischen Erstausrüstern und verankert den Naher Osten und Afrika Batteriemarkt in globalen Automobilplattformen.

Verbreitung von dezentraler Solar- und Speicherenergie in netzfernem Afrika

Nigerias Energiewende-Plan sieht 5 GW Solar- und 2,5 GW Batteriezusätze vor, unterstützt durch bisher aufgebrachte USD 3,6 Milliarden und strukturiert um Mini-Netze und Solar-Heimsysteme. Äthiopiens DREAM-Programm, finanziert von der Afrikanischen Entwicklungsbank, unterstützt die Solar-Mini-Netz-Bewässerung mit Batteriespeicher für 300.000 ländliche Begünstigte. Kenias von der Weltbank unterstütztes 100-MWh-Batterieenergiespeichersystem (BESS), das 2026 fällig ist, ergänzt Geothermie und Wind. Diese dezentralen Modelle umgehen den Aufbau von Übertragungsnetzen, liefern innerhalb von 18 Monaten Strom und erschließen produktive Abendlasten. Die Erschwinglichkeit bleibt ein Hindernis – netzferne Systeme kosten USD 225–400 pro Haushalt gegenüber einer Zahlungsbereitschaft von unter USD 150 –, aber ergebnisbasierte Finanzierung und Kohlenstoffkrediteinnahmen schließen die Lücken. Da die Kostenkurven sinken, verzeichnet der Batteriemarkt im Nahen Osten und Afrika steigende Volumina durch Pay-as-you-go-Solarunternehmen und geberfinanzierte Versorgungsunternehmen.

Lokalisierung von Zell- und Pack-Gigafabriken (Saudi-Arabien, Marokko)

Gotion High-Techs Gigafabrik in Kenitra im Wert von USD 1,3 Milliarden (erste Phase) zielt auf eine jährliche Produktion von 20 GWh ab 2026 ab, mit einer Skalierung auf 100 GWh bei einem Budget von USD 6,5 Milliarden. Das Projekt integriert Kathoden- und Anodenlinien, schafft 17.000 Arbeitsplätze und wird mit dedizierter Windkraft in Verbindung mit einer 2-GWh-Speicheranlage betrieben. Saudi-Arabien nutzt eine Ausschreibungs-Pipeline von 2,5 GW/10 GWh, um BYD und potenzielle Aramco-Joint-Ventures anzuziehen, und verankert Fertigung und Forschung und Entwicklung in seinem Vision-2030-Rahmen. Die Lokalisierung sichert die Versorgungssicherheit, senkt die Landekosten und positioniert den Batteriemarkt im Nahen Osten und Afrika als Absicherung gegen Zollrisiken in Europa und Nordamerika.

Auswirkungsanalyse der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei der Rohstoffversorgung (Li, Co) | -1.20% | Global, Schwerpunkt Kobalt aus der Demokratischen Republik Kongo | Mittelfristig (2–4 Jahre) |

| Hohe Anfangskosten in preissensiblen afrikanischen Märkten | -0.90% | Nigeria, Kenia, Äthiopien | Kurzfristig (≤ 2 Jahre) |

| Schwaches Recycling-Ökosystem und Blei-Vorschriften | -0.60% | Regionenweit | Langfristig (≥ 4 Jahre) |

| Fragmentierung der politischen Anreize | -0.50% | Golf-Kooperationsrat, Nordafrika, Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der Rohstoffversorgung (Li, Co)

Die Spotpreise für Lithiumkarbonat brachen von USD 80.000 pro Tonne im Jahr 2022 auf USD 10.000 im Jahr 2024 ein und erholten sich Anfang 2025 auf USD 11.500, was Vertragsverhandlungen störte und die Herstellermargen drückte. Kobalt bleibt zu 70 % in der Demokratischen Republik Kongo konzentriert, was die ESG-Compliance-Kosten gemäß den Batterievorschriften der EU und der USA erhöht. Erstausrüster reagieren mit der Umstellung auf kobaltfreie LFP-Chemien, während Marokko Phosphatreserven für Kathodenvorläufer nutzt. Saudi-Arabien und Oman erkunden die Lithiumgewinnung aus Ölfeld-Solen. Die Liefervolatilität bremst daher den Wachstumspfad des Batteriemarkts im Nahen Osten und Afrika, entgleist ihn jedoch nicht.

Hohe Anfangskosten in preissensiblen afrikanischen Märkten

Ein Pro-Kopf-BIP von USD 2.200 in Nigeria und USD 1.100 in Äthiopien begrenzt die kommerzielle Einführung über gebergestützte oder unternehmerische Anwendungsfälle hinaus. Äthiopiens Nationales Elektrifizierungsprogramm setzt die Kosten netzferner Systeme bei USD 225–400 pro Haushalt gegenüber einer Zahlungsbereitschaft von unter USD 150 an, was Subventionsausschreibungen erfordert. Konzessionsschulden zu 1,25 % über 30 Jahre ermöglichten Kenia die Finanzierung seines 100-MWh-BESS; kommerzielle Zinssätze über 12 % würden ähnliche Projekte unwirtschaftlich machen. Daher bleibt die Erschwinglichkeit eine Bremse für den Batteriemarkt im Nahen Osten und Afrika außerhalb staatlich geförderter Golf-Kooperationsrats-Programme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: Wiederaufladbare Zellen bauen ihren Vorsprung aus

Sekundärbatterien kontrollierten im Jahr 2025 74,5 % des Marktanteils am Batteriemarkt im Nahen Osten und Afrika, was auf steigende Telekommunikations-Nachrüstungen und die EV-Einführung zurückzuführen ist. Das Segment wird voraussichtlich bis 2031 eine CAGR von 15,8 % erzielen, wodurch die Marktgröße für wiederaufladbare Batterien im Nahen Osten und Afrika bis Ende des Zeitraums deutlich über USD 12 Milliarden steigen wird. Steigende Zyklenlebensdauer, sinkende Packkosten und wachsende Finanzierungsoptionen stützen die Durchdringung in den Bereichen USV, Mini-Netz und Antriebsleistung.

Primärbatterien nehmen nun spezialisierte Rollen in der Verteidigung und Fernerkundung ein. Obwohl sie eine hohe Energiedichte bieten, erodieren verschärfte Abfallvorschriften und die verbesserte Wirtschaftlichkeit von wiederaufladbaren Batterien ihre relative Attraktivität. Blei-Säure-Einheiten verlieren jedes Jahr Marktanteile, da Turmbetreiber und gewerbliche sowie industrielle Kunden auf Lithium-Ionen umsteigen, ermöglicht durch Pay-as-you-save-Verträge. Über den Prognosehorizont hinaus steigt die Durchdringung von wiederaufladbaren Batterien weiter, da von Gebern finanzierte Elektrifizierungsprogramme Mindestanforderungen von 2.000-Zyklus-Batterien für Gemeinschaftssysteme vorsehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Technologie: Lithium-Ionen dominiert, Festkörper am Horizont

Lithium-Ionen-Varianten hielten 2025 34,9 % des Batteriemarkts im Nahen Osten und Afrika, und das Segment profitiert von der Lokalisierung der Lieferkette und unterschiedlichen Chemien für den Automobil-, stationären und Antriebsleistungsbedarf. Innerhalb von Lithium-Ionen übertrifft LFP Nickel-Mangan-Kobalt bei stationären Speichern dank thermischer Stabilität.

Festkörperbatterien steigen nach 2027 von Pilotläufen zur kommerziellen Produktion auf und wachsen mit einer CAGR von 22,4 %. Frühe Volumina fließen in Premium-EVs, die in die Märkte des Golf-Kooperationsrats importiert werden, während Kostensenkungen die Massenmarktdurchdringung Mitte der 2030er-Jahre bestimmen. Flussbatterien und Natrium-Schwefel-Systeme bleiben Nischenprodukte und bedienen langfristige industrielle Mikronetze. Aufkommende Natrium-Ionen-Technologien könnten Lithiumkosten unterbieten, erfordern jedoch den Nachweis einer 3.000-Zyklus-Haltbarkeit in Wüstenklimata, bevor sie weit verbreitet eingesetzt werden.

Nach Anwendung: Industriespeicher eilt voraus

Fahrzeugbatterien trugen 2025 37,3 % des Umsatzes im Batteriemarkt im Nahen Osten und Afrika bei, verankert durch 34.970 EVs auf den Straßen der Vereinigten Arabischen Emirate und Riads 30%-Durchdringungsziel.[4]PwC Naher Osten, „UAE EV-Markt-Update 2025,” pwc.com Dennoch wird erwartet, dass industrielle Anwendungen – einschließlich Telekommunikation, USV und netzgekoppelter Speicher – das Automobilwachstum mit einer CAGR von 10,6 % übertreffen. Die Marktgröße für netzgekoppelte Projekte im Nahen Osten und Afrika steigt stark an, da Südafrikas BESIPPPP und Ägyptens IPP-Programme mehr Megawattstunden-Kapazität freigeben.

Tragbare Elektronik und Elektrowerkzeuge bilden ein reifes Segment mit bescheidenem einstelligem Wachstum. Die Nachfrage nach Starter-Beleuchtungs-Zündung (SLI) sinkt mit steigenden EV-Verkäufen, aber veraltete Fahrzeugflotten halten den Ersatzbedarf bis in die späten 2020er-Jahre aufrecht. Insgesamt wird der Industriespeicher zum Umsatzwachstumsmotor, während der Automobil-Bereich die Fertigungsskala und den Technologietransfer unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Geografische Analyse

Saudi-Arabien beherrschte 2025 31,0 % des Batteriemarkts im Nahen Osten und Afrika, gestützt auf ein 48-GWh-bis-2030-Ziel und eine Ausschreibungs-Pipeline von 2,5 GW/10 GWh im Wert von SAR 6,73 Milliarden (USD 1,8 Milliarden). BYDs 12,5-GWh-Vertrag und Sungrows installierte Basis von 7,8 GWh machen das Königreich zum größten Einzelkäufer der Region. Die Vereinigten Arabischen Emirate folgen mit Abu Dhabis 19-GWh-Masdar-Projekt und einem dichten Ladesäulennetz, das die schnellste regionale EV-Durchdringung pro Kopf unterstützt.

Omans prognostizierte CAGR von 14,7 % resultiert aus einem 20-GW-Plan für erneuerbare Energien und Ambitionen im Bereich des grünen Wasserstoffexports, der mehrstündige Speicherpuffer benötigt. Katar, Kuwait und Bahrain gehen vorsichtiger vor, doch die politischen Fahrpläne verweisen nun auf Batterieausschreibungen, nachdem sie die Kostensenkungen in Saudi-Arabien und den Vereinigten Arabischen Emiraten beobachtet haben.

Nordafrikas Dynamik ist exportgetrieben. Marokkos Kenitra-Gigafabrik bedient die europäische Nachfrage im Rahmen von Freihandelsabkommen, während Ägyptens Ziel für erneuerbare Energien im Rahmen von Vision 2030 versorgungsskalige Bereitstellungen fördert, die von der Europäischen Bank für Wiederaufbau und Entwicklung und der Afrikanischen Entwicklungsbank finanziert werden. Südafrikas Lastabwurfkrise und BESIPPPP-Vergaben verankern kommerzielle Möglichkeiten für Integratoren. Im Gegensatz dazu verlässt sich Subsahara-Afrika auf geberfinanzierte Mini-Netze: Nigerias Versprechen von 5 GW Solar plus 2,5 GW Speicher, Kenias 400-MWh-Ziel und Äthiopiens DREAM-Programm veranschaulichen, wie Konzessionskapital Speicher in Projekte zur Energieversorgung lenkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Wettbewerbslandschaft

Globale Zellhersteller konvergieren auf Golf-Kooperationsrats-Ausschreibungen und verleihen dem Batteriemarkt im Nahen Osten und Afrika ein mäßig konzentriertes Profil. Contemporary Amperex Technology erhielt Abu Dhabis 19-GWh-Auftrag, während BYD Saudi-Arabiens 12,5-GWh-Vertrag sicherte und dabei Preisführerschaft nutzte, um mehrjährige Abnahmeverträge zu sichern. LG Energy Solution und Samsung SDI bleiben aktiv, konnten jedoch bei den Kosten noch nicht mit chinesischen Angeboten mithalten.

Regionale Champions entstehen durch Lokalisierung. Gotion High-Techs Kenitra-Werk integriert vorgelagerte Kathodenlinien und profitiert von marokkanischer Windkraft zu USD 0,03 pro kWh. In Saudi-Arabien nutzen potenzielle BYD-Aramco-Allianzen petrochemisches Know-how und staatliche Finanzierung. Lokale Monteure wie Middle East Battery Company rüsten Telekommunikationstürme nach, indem sie etablierte Blei-Säure-Kanäle nutzen, um auf Lithium umzuschwenken.

Die Marktdifferenzierung konzentriert sich auf Zellformat und Laufzeit. HiTHIUMs 1.175-Ah-LFP-Zelle reduzierte die Anzahl der Racks und die Komplexität des Wärmemanagements und ermöglichte rekordverdächtige Golf-Kooperationsrats-Preispunkte. ESS Inc. positioniert Eisenfluss-Einheiten für nigerianische IPPs, die eine 8-Stunden-Laufzeit und unbegrenzte Zyklenlebensdauer benötigen. Die Zertifizierung nach IEC- und ITU-Standards ist nun eine Voraussetzung und erhöht die Eintrittsbarrieren für kleinere Marktteilnehmer.

Marktführer der Batterieindustrie im Nahen Osten und Afrika

-

Exide Industries Ltd

-

First National Battery Pty Ltd

-

Middle East Battery Company (MEBCO)

-

EnerSys

-

Amara Raja Batteries Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Masdar, ein Entwickler erneuerbarer Energien aus den Vereinigten Arabischen Emiraten, schloss einen Vertrag mit Sungrow ab. Die Vereinbarung umfasst die Lieferung von 7,5 GWh Batterie-Energiespeichersystemen (BESS) für eine bedeutende Initiative im Bereich erneuerbare Energien in Abu Dhabi. Dieses Projekt spielt eine zentrale Rolle bei der Stärkung der großmaßstäblichen Integration erneuerbarer Energien und der Gewährleistung der Netzstabilität in den gesamten Vereinigten Arabischen Emiraten.

- September 2025: Die Saudi Electricity Company vergab BESS-Verträge über 4,9 GWh für Tabuk und Hail zu 73–75 USD pro kWh, mit HiTHIUM als Lieferant.

- Juli 2025: Die Afrikanische Entwicklungsbank gewährte 1,2 Millionen USD für Nigerias nationale BESS-Machbarkeitsstudie.

- Juni 2024: Gotion High-Tech begann mit den Vorarbeiten für Marokkos Kenitra-Gigafabrik, deren erste Phase mit 1,3 Milliarden USD bewertet wird.

- Mai 2024: ESS Inc. erhielt einen Auftrag über eine 1 MW/8 MWh Eisenfluss-Batterie vom nigerianischen unabhängigen Stromerzeuger Sapele, unterstützt durch die Finanzierung der US-amerikanischen Export-Import-Bank.

Berichtsumfang des Batteriemarkts im Nahen Osten und Afrika

Eine Batterie speichert Energie und gibt sie ab, indem sie chemische Energie in Elektrizität umwandelt. Typische Batterien erzeugen Elektrizität meist auf chemischem Wege durch den Einsatz einer oder mehrerer elektrochemischer Zellen.

Der Batteriemarktbericht für den Nahen Osten und Afrika ist segmentiert nach Batterietyp (Primär, Sekundär), Technologie (Blei-Säure, Li-Ionen, Nickel-Metallhydrid, Nickel-Cadmium, Natrium-Schwefel, Festkörper, Flussbatterie, aufkommende Chemien), Anwendung (Automobil, Industrie, Tragbar, Elektrowerkzeuge, SLI, sonstige Anwendungen) sowie Geografie (Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Kuwait, Oman, Bahrain, Rest des Nahen Ostens, Südafrika, Ägypten, Kenia, Nigeria, Marokko, Äthiopien, Rest Afrikas). Marktprognosen werden in Wert (USD) angegeben.

| Primärbatterien |

| Sekundärbatterien |

| Blei-Säure |

| Li-Ionen |

| Nickel-Metallhydrid |

| Nickel-Cadmium |

| Natrium-Schwefel |

| Festkörper |

| Flussbatterie |

| Aufkommende Chemien |

| Automobil (HEV, PHEV und EV) |

| Industrie (Antrieb, Stationär (Telekommunikation, USV, ESS) usw.) |

| Tragbar (Unterhaltungselektronik usw.) |

| Elektrowerkzeuge |

| SLI |

| Sonstige Anwendungen |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Oman | |

| Bahrain | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Ägypten | |

| Kenia | |

| Nigeria | |

| Marokko | |

| Äthiopien | |

| Rest Afrikas |

| Nach Batterietyp | Primärbatterien | |

| Sekundärbatterien | ||

| Nach Technologie | Blei-Säure | |

| Li-Ionen | ||

| Nickel-Metallhydrid | ||

| Nickel-Cadmium | ||

| Natrium-Schwefel | ||

| Festkörper | ||

| Flussbatterie | ||

| Aufkommende Chemien | ||

| Nach Anwendung | Automobil (HEV, PHEV und EV) | |

| Industrie (Antrieb, Stationär (Telekommunikation, USV, ESS) usw.) | ||

| Tragbar (Unterhaltungselektronik usw.) | ||

| Elektrowerkzeuge | ||

| SLI | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Oman | ||

| Bahrain | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Kenia | ||

| Nigeria | ||

| Marokko | ||

| Äthiopien | ||

| Rest Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Batteriemarkt im Nahen Osten und Afrika heute und welches Wachstum wird erwartet?

Der Markt belief sich 2026 auf USD 10,45 Milliarden und wird voraussichtlich bis 2031 USD 15,81 Milliarden erreichen, mit einer CAGR von 8,63 %.

Welcher Batterietyp dominiert die regionale Nachfrage?

Sekundäre (wiederaufladbare) Batterien hielten 2025 einen Marktanteil von 74,5 % und werden voraussichtlich bis 2031 mit einer CAGR von 15,8 % wachsen.

Was treibt die Beschaffung von versorgungsskaligen Speicheranlagen in den Golfstaaten an?

Rekordtiefe Installationskosten von rund USD 73 pro kWh und Agenden zur Diversifizierung von Volkswirtschaften weg vom Öl beflügeln Multi-Gigawatt-Ausschreibungen in Saudi-Arabien und den Vereinigten Arabischen Emiraten.

Warum beschleunigen sich Lithium-Nachrüstungen von Telekommunikationstürmen?

Lithium-Eisenphosphat reduziert die Diesel-Laufzeit um bis zu 70 % und bietet Turmbetreibern in Nigeria, Kenia und Südafrika eine Amortisationszeit von unter drei Jahren.

Welche Geografie wächst am schnellsten?

Oman führt das Wachstum mit einer prognostizierten CAGR von 14,7 % an, getrieben durch seinen Fahrplan für 20 GW erneuerbare Energien und grünen Wasserstoff.

Welche Rolle spielen Gigafabriken in der Region?

Marokkos und Saudi-Arabiens Gigafabrik-Pläne lokalisieren die Zellproduktion, verringern das Versorgungsrisiko und positionieren die Region, um die europäische und afrikanische EV-Nachfrage zu bedienen.

Seite zuletzt aktualisiert am: