Marktgröße und Marktanteil der Haarpflege im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

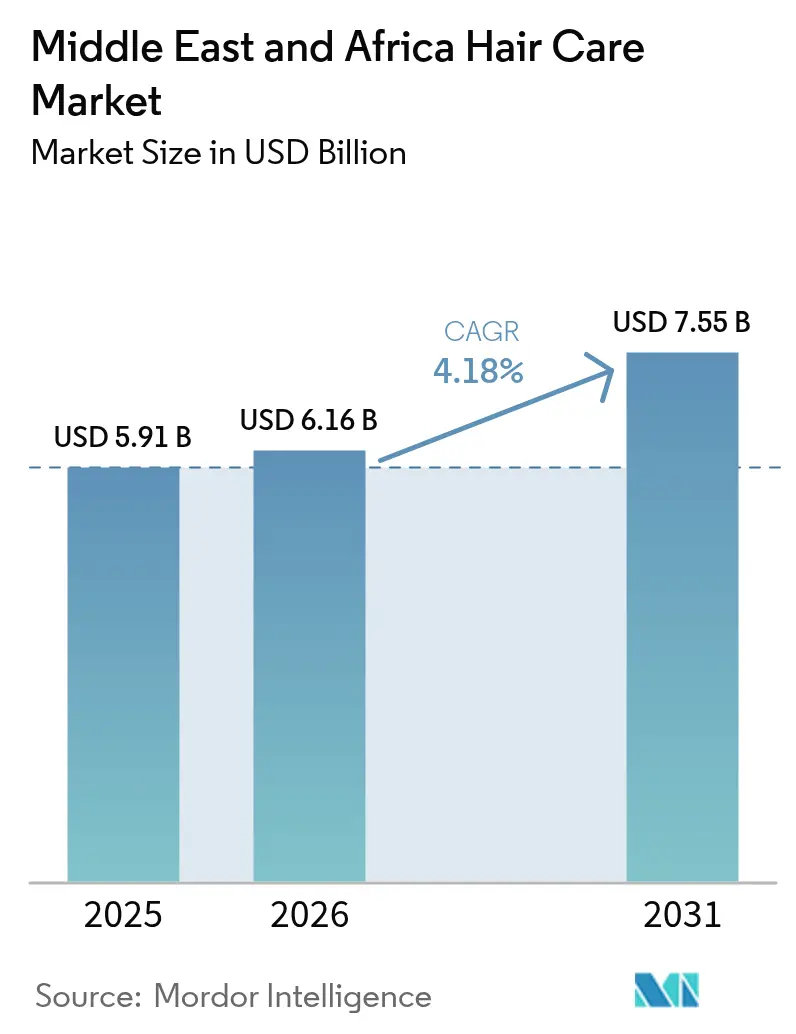

| Marktgröße im Basisjahr (2025) | 5.91 Milliarden US-Dollar |

| Marktgröße (2026) | 6.16 Milliarden US-Dollar |

| Marktgröße (2031) | 7.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Haarpflegemarkts im Nahen Osten und Afrika von Mordor Intelligence

Die Größe des Haarpflegemarkts im Nahen Osten und Afrika wird im Jahr 2026 auf USD 6,16 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 5,91 Milliarden, mit Projektionen für 2031 von USD 7,55 Milliarden, was einem Wachstum von 4,18 % CAGR über den Zeitraum 2026–2031 entspricht. Zu den wichtigsten Wachstumstreibern zählen demografische Vorteile, auf Halal ausgerichtete Vorschriften und eine Verlagerung hin zu Premiumprodukten bei Verbrauchern der Generation Z. Die vielfältige Bevölkerung der Region mit unterschiedlichen Haarpflegebedürfnissen treibt die Nachfrage nach maßgeschneiderten Produkten an. Der zunehmende Einfluss sozialer Medien weitet männliche Pflegeroutinen aus, während staatliche Anreize den Aufbau lokaler Produktionsstandorte unterstützen. Synthetische Formulierungen dominieren nach wie vor, doch natürliche Alternativen gewinnen messbare Marktanteile, da COSMOS und andere Zertifizierungssysteme an Bedeutung gewinnen[1]Quelle: ChemLinked Team. "Indonesische Halal-Kosmetikvorschriften auf der PCHi 2024 erläutert." cosmetic.chemlinked.com. Der digitale Einzelhandel verzeichnet ein erhebliches Wachstum, das durch nationale E-Commerce-Strategien angetrieben wird, trotz der Herausforderungen durch Graumarktaktivitäten, die autorisierte Vertriebskanäle beeinträchtigen.

Wichtigste Erkenntnisse des Berichts

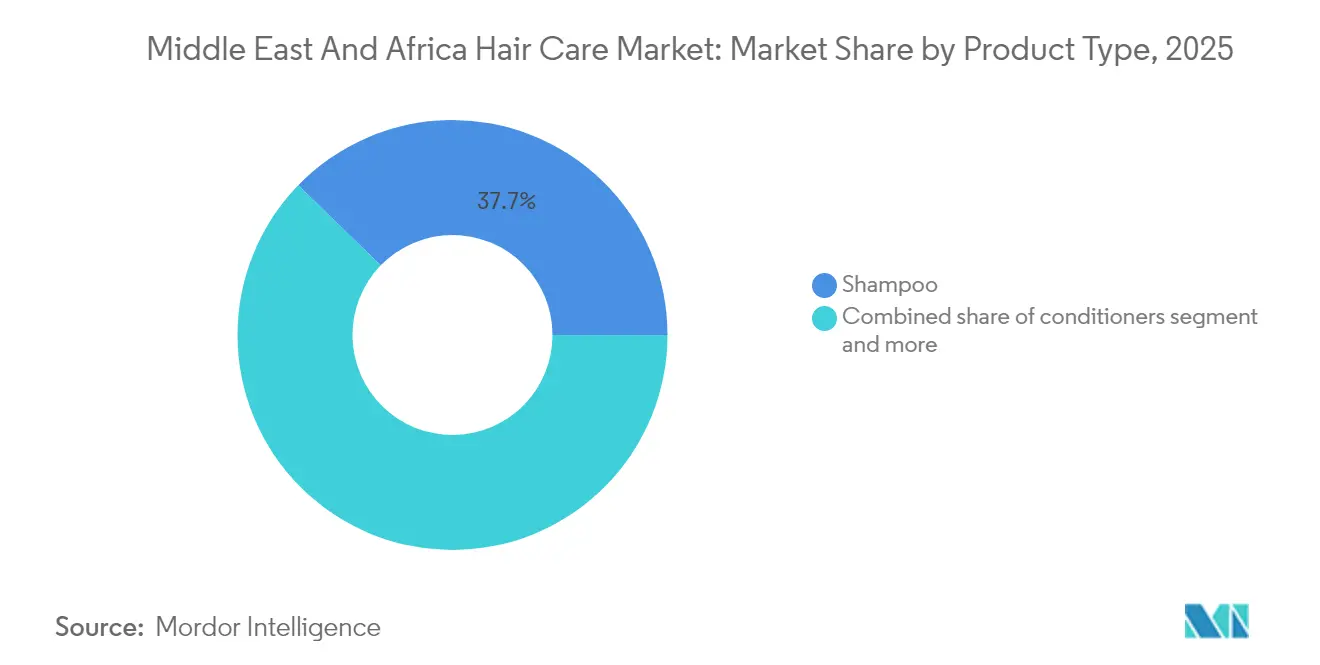

- Nach Produkttyp führten Shampoos im Jahr 2025 mit einem Umsatzanteil von 37,74 %; Haarstylingprodukte werden bis 2031 voraussichtlich mit einem CAGR von 5,07 % wachsen.

- Nach Kategorie hielt das Massenmarktsegment im Jahr 2025 einen Umsatzanteil von 72,58 %, während das Premiumsegment bis 2031 voraussichtlich mit einem CAGR von 5,87 % wachsen wird.

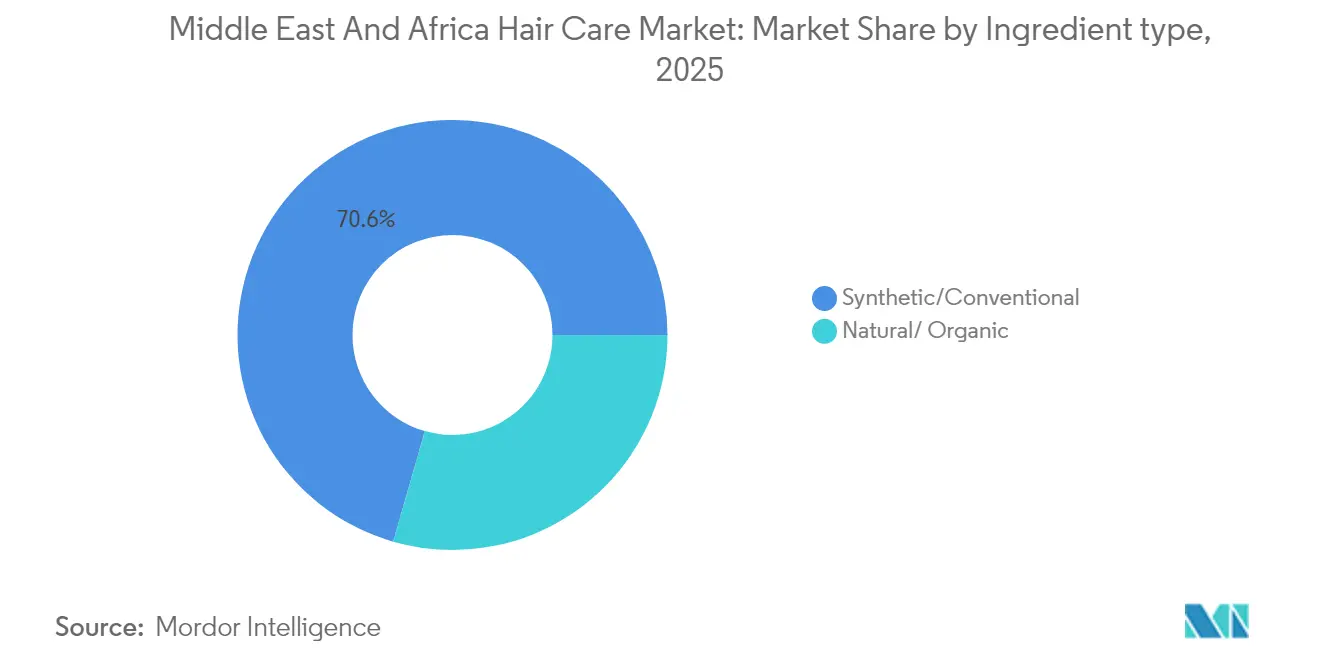

- Nach Inhaltsstofftyp dominierten synthetische Formulierungen im Jahr 2025 mit einem Umsatzanteil von 70,55 %; natürliche und biologische Produkte wachsen mit einem CAGR von 5,84 % bis 2031.

- Nach Vertriebskanal entfielen Supermärkte und Hypermärkte im Jahr 2025 auf einen Anteil von 39,88 % an der Größe des Haarpflegemarkts im Nahen Osten und Afrika, und Online-Kanäle werden bis 2031 voraussichtlich mit einem CAGR von 5,68 % wachsen.

- Nach Geografie hielt Saudi-Arabien im Jahr 2025 einen Anteil von 22,94 % an der Größe des Haarpflegemarkts im Nahen Osten und Afrika; für Südafrika wird bis 2031 ein CAGR von 6,01 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Haarpflegemarkts im Nahen Osten und Afrika

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Einführung von Premium-Halal-zertifizierten Produkten | +0.8% | Global, konzentriert im Golfkooperationsrat und in Nordafrika | |

| Steigender Ausgaben für Männerpflege unter dem Einfluss sozialer Medien | +0.6% | Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten mit Ausstrahlungseffekten auf den breiteren MENA-Raum | |

| Wachsende Nachfrage nach natürlichen und sulfatfreien Formulierungen | +0.7% | Global, frühe Einführung im Golfkooperationsrat und in Südafrika | |

| Staatliche Anreize für die lokale Kosmetikherstellung | +0.5% | Vereinigte Arabische Emirate, Saudi-Arabien, Ägypten mit Ausweitung auf andere Märkte im Nahen Osten und Afrika | |

| Hoher Vitamin-D-Mangel treibt Nachfrage nach Mitteln gegen Haarausfall | +0.4% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Kuwait | |

| Technologische Fortschritte in der Herstellung | +0.3% | Regionale Produktionsstandorte: Vereinigte Arabische Emirate, Ägypten, Südafrika | |

| Quelle: Mordor Intelligence | |||

Einführung von Premium-Halal-zertifizierten Produkten

Die Premium-Halal-Zertifizierung entwickelt sich von der regulatorischen Compliance zur strategischen Differenzierung, wobei Marken die Zertifizierung nutzen, um Preisaufschläge zu erzielen und gleichzeitig breitere muslimische Verbrauchersegmente zu erschließen. Das Institut für Normen und Metrologie für islamische Länder (SMIIC) betreibt technische Ausschüsse speziell für Halal-Kosmetikfragen, wobei die saudi-arabische SFDA als Mitgliedsorganisation teilnimmt, um regionale Standards zu harmonisieren[2]Quelle: Institut für Normen und Metrologie für islamische Länder. "SMIIC — Saudi-Arabische Behörde für Lebensmittel und Arzneimittel." smiic.org. Indonesiens verbindlicher Halal-Zertifizierungsrahmen, der ab Oktober 2026 von BPJPH ausgestellte Zertifikate vorschreibt, schafft operative Präzedenzfälle, die Hersteller im Nahen Osten und Afrika proaktiv übernehmen, um ihre Exportwettbewerbsfähigkeit zu erhalten. Diese regulatorische Entwicklung schafft Vorteile für Erstmover bei Marken, die Halal-Compliance in die Produktentwicklung integrieren, anstatt bestehende Formulierungen nachträglich anzupassen. Der Zertifizierungsprozess erfordert getrennte Produktionslinien, Halal-konforme Beschaffung von Inhaltsstoffen und eine umfassende Rückverfolgbarkeit der Lieferkette, was die Eintrittsbarrieren effektiv erhöht und gleichzeitig etablierte Akteure mit robusten Qualitätssystemen belohnt. Eine Premium-Positionierung wird nachhaltig, wenn die Halal-Zertifizierung mit Leistungsversprechen kombiniert wird, sodass Marken sowohl religiöse Compliance als auch wirksamkeitsgetriebene Kaufentscheidungen über diverse Verbrauchersegmente hinweg ansprechen können.

Steigender Ausgaben für Männerpflege unter dem Einfluss sozialer Medien

Die Ausgaben für Männerpflege beschleunigen sich in den Märkten des Nahen Ostens und Afrikas, angetrieben durch den Einfluss sozialer Medien und veränderte kulturelle Einstellungen gegenüber Investitionen in die männliche Körperpflege. Das demografische Profil Saudi-Arabiens, mit 63 % der Bevölkerung unter 30 Jahren und einer Durchdringung sozialer Medien von 82 %, schafft eine konzentrierte Nachfrage nach auf Männer ausgerichteten Haarpflegeprodukten, die von digitalen Content-Erstellern und Pflege-Tutorials beeinflusst wird[3]Quelle: BeautyMatter Studio. "Generation Z definiert die Verbraucherlandschaft im Nahen Osten neu." BeautyMatter, beautymatter.com. Dieser Trend geht über traditionelle Märkte hinaus, wobei Maricos MENA-Aktivitäten im Jahr 2024 ein Wachstum von 47 % erzielten, das teilweise auf die Ausweitung männlicher Verbrauchersegmente und Premiumisierungsstrategien zurückzuführen ist, die auf jüngere demografische Gruppen abzielen. Soziale Medienplattformen gestalten die Kaufwege um, wobei rund 90 % der Verbraucher in den Vereinigten Arabischen Emiraten und Saudi-Arabien von Online-Inhalten beeinflusst werden, was Chancen für Marken schafft, die authentische Influencer-Partnerschaften und Bildungsinhalte rund um männliche Haarpflegeroutinen entwickeln. Der Wandel stellt eine grundlegende Veränderung im männlichen Verbraucherverhalten dar, weg von funktionaler Haarpflege hin zu lifestylegetriebenen Pflegeroutinen, die mehrere Produkte und Premium-Preispunkte umfassen. Marken, die kulturelle Sensibilitäten erfolgreich navigieren und gleichzeitig Ergebnisse liefern, die in sozialen Medien wirken, gewinnen überproportionale Marktanteilszuwächse in diesem aufstrebenden Segment.

Wachsende Nachfrage nach natürlichen und sulfatfreien Formulierungen

Natürliche und sulfatfreie Formulierungen gewinnen an Bedeutung, da Verbraucher zunehmend Transparenz bei Inhaltsstoffen und Kopfhautgesundheit priorisieren, unterstützt durch regulatorische Rahmenbedingungen, die Innovationen bei botanischen Wirkstoffen erleichtern. Die afrikanische Ethnobotanikforschung identifiziert 68 Pflanzenarten aus 39 Familien, die traditionell zur Haarbehandlung verwendet werden, wobei 30 Arten klinische Belege für Haarwachstum und Kopfhautpflegeanwendungen aufweisen. Diese wissenschaftliche Validierung traditioneller Inhaltsstoffe schafft Chancen für Marken, kulturell relevante Formulierungen zu entwickeln, die überliefertes Wissen mit modernen Wirksamkeitsstandards verbinden. Ecocerts COSMOS-Zertifizierungsrahmen, der in mehr als 130 Ländern tätig ist, bietet eine glaubwürdige Validierung natürlicher und biologischer Aussagen, die eine Premium-Positionierung und den Zugang zu Exportmärkten ermöglicht. Der Trend zu sulfatfreien Formulierungen entspricht dem wachsenden Verbraucherbewusstsein für Kopfhautempfindlichkeit und Haarschäden, was besonders relevant in Märkten des Nahen Ostens und Afrikas ist, wo Klimabedingungen und Wasserqualität zusätzliche Haarpflegeherausforderungen schaffen. Die regulatorische Unterstützung für natürliche Inhaltsstoffe, kombiniert mit der Entwicklung der Lieferkette für botanische Wirkstoffe, positioniert natürliche Formulierungen als nachhaltigen Wachstumstreiber und nicht als Nischensegment.

Staatliche Anreize für die lokale Kosmetikherstellung

Staatlich geförderte Herstellungsanreize gestalten Lieferkettenstrategien um, wobei Länder des Nahen Ostens und Afrikas umfassende Pakete anbieten, um Investitionen in die Kosmetikproduktion anzuziehen und die Importabhängigkeit zu verringern. Die Initiative „Make it in the Emirates” der Vereinigten Arabischen Emirate bietet Zugang zu wettbewerbsfähig bepreisten Rohmaterialien, erstklassiger Logistikinfrastruktur, die 80 % der Weltbevölkerung innerhalb eines 8-stündigen Flugradius verbindet, sowie Richtlinien zur vollständigen ausländischen Eigentümerschaft, die traditionelle Partnerschaftsanforderungen entfallen lassen. Saudi-Arabiens Lokalisierungsziele im Rahmen der Vision 2030, kombiniert mit im Jahr 2024 eingeführten Premium-Aufenthaltsprogrammen und der Erleichterung durch die Investitionsförderungsbehörde, schaffen attraktive Bedingungen für die Einrichtung regionaler Produktionsstandorte. Ägyptens Gesetzgebung von 2024, die ausländisches Eigentum an Grundstücken für Investitionsprojekte ermöglicht, kombiniert mit Steuerbefreiungen, senkt die Kosten für den Neueinstieg internationaler Hersteller erheblich. Diese Anreize gehen über traditionelle Steuervorteile hinaus und umfassen Infrastrukturentwicklung, regulatorische Vereinfachung und Marktzugangserleichterung, die zusammen die Gesamtbetriebskosten für die lokale Produktion senken. Der strategische Imperativ verstärkt sich, da die Widerstandsfähigkeit der Lieferkette entscheidend wird, wobei Unternehmen wie Himalaya Wellness AED 200 Millionen in Produktionsanlagen in den Vereinigten Arabischen Emiraten investieren, um globale Märkte bis 2030 zu bedienen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Preissensitivität und Graumarktimporte | -0.9% | Nigeria, Ägypten, Kenia mit Ausstrahlungseffekten in ganz Subsaharaafrika | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der regulatorischen Zulassung neuer kosmetischer Wirkstoffe | -0.5% | Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten mit regionalen Harmonisierungseffekten | Mittelfristig (2–4 Jahre) |

| Durch Wasserknappheit bedingte Nachhaltigkeitsdruck auf Fabriken | -0.4% | Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika, Marokko | Mittelfristig (2–4 Jahre) |

| Kulturelle Präferenz für selbst hergestellte Kräutermittel | -0.3% | Nigeria, Kenia, Marokko, Ägypten mit Verbreitung traditioneller Medizin | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preissensitivität und Graumarktimporte

Die Preissensitivität bleibt eine grundlegende Einschränkung in den Märkten des Nahen Ostens und Afrikas, verschärft durch Graumarktimporte, die autorisierte Vertriebskanäle untergraben und den Markenwert durch die Verbreitung von Fälschungen erodieren. Nigerias Schönheits- und Kosmetikbranche steht vor erheblichen Fälschungsherausforderungen, wobei Verbraucher gefälschte Produkte hauptsächlich anhand der Verpackungsqualität (28,1 %), der Produktleistung (17,6 %) und verdächtig niedriger Preise (12,6 %) identifizieren, was auf ausgefeilte Fälschungsoperationen hindeutet, die preisbewusste Verbrauchersegmente ausnutzen. Die Position der Vereinigten Arabischen Emirate als wichtiger Handelsknotenpunkt schafft sowohl Chancen als auch Risiken, wobei der Dubai Customs im Jahr 2022 2.147 Beschlagnahmungen und 388 Streitigkeiten über geistiges Eigentum meldete, darunter erhebliche Mengen gefälschter Kosmetika, die über physische Märkte und E-Commerce-Plattformen in regionale Lieferketten gelangen. Währungsabwertungen verstärken den Preisdruck, wobei Unternehmen wie Godrej Consumer Products Ltd. trotz Margenverbesserungen durch Mix-Optimierung einen Umsatzrückgang von 25 % in ihren Afrika-, USA- und Nahost-Aktivitäten aufgrund der Naira-Abwertung und Währungsauswirkungen verzeichneten. Die Herausforderung verschärft sich, da Graumarktbetreiber zugängliche Verpackungstechnologie und E-Commerce-Plattformen nutzen, um gefälschte Produkte in großem Maßstab zu vertreiben, was Marken dazu zwingt, stark in Authentifizierungstechnologien, Verbraucheraufklärung und Durchsetzungspartnerschaften mit Zollbehörden zu investieren.

Durch Wasserknappheit bedingte Nachhaltigkeitsdruck auf Fabriken

Wasserknappheit treibt grundlegende Veränderungen in Herstellungsprozessen voran, wobei Unternehmen in wasserlose Formulierungen und geschlossene Kreislaufsysteme investieren, um die operative Nachhaltigkeit in ressourcenknappen Umgebungen aufrechtzuerhalten. Das Aufkommen wasserloser Schönheitsformulierungen adressiert sowohl Umweltbedenken als auch operative Effizienz, wobei Produkte bis zu 70 % des traditionellen Wassergehalts entfernen und dabei konzentrierte Wirkstoffe und eine verlängerte Haltbarkeit bieten. Dieser Trend ist besonders relevant in Märkten des Nahen Ostens und Afrikas, wo Wasserstress die Herstellungskosten und die regulatorische Compliance beeinflusst und Unternehmen zwingt, Produktionsprozesse nach Wassersparprinzipien neu zu gestalten. Regulatorische Rahmenbedingungen entwickeln sich weiter, um Nachhaltigkeitsanforderungen einzubeziehen, wobei die Kosmetikrichtlinien der Gemeinde Dubai den Umweltschutz und das Ressourcenmanagement als Compliance-Faktoren betonen. Produktionsanlagen implementieren fortschrittliche Wasserrecyclingsysteme, wobei Projekte wie die Dubai-Anlage von Himalaya Wellness Solarenergie- und Wasserrecyclingtechnologien integrieren, um operative Nachhaltigkeitsziele zu erreichen. Die Einschränkung schafft Wettbewerbsvorteile für Unternehmen, die erfolgreich auf wassereffiziente Herstellung umstellen, während traditionelle Produzenten, die sich nicht an die Ressourcenknappheit anpassen, benachteiligt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Shampoos dominieren trotz Styling-Aufschwung

Shampoos behaupten ihre Marktführerschaft mit einem Anteil von 37,74 % im Jahr 2025, was ihre wesentliche Rolle in den täglichen Haarpflegeroutinen verschiedener Verbrauchersegmente im Nahen Osten und Afrika widerspiegelt. Die Dominanz der Kategorie resultiert aus universellen Nutzungsmustern und häufigen Wiederkaufzyklen, die stabile Umsatzströme für Hersteller schaffen. Haarstylingprodukte entwickeln sich zum am schnellsten wachsenden Segment mit einem CAGR von 5,07 % bis 2031, angetrieben durch Urbanisierungstrends und den Einfluss sozialer Medien auf Pflegestandards. Conditioner belegen die zweitgrößte Position und profitieren vom gestiegenen Verbraucherbewusstsein für Haarschäden durch die rauen Klimabedingungen in den Regionen des Nahen Ostens und Afrikas. Haarfärbemittel stellen ein spezialisiertes Segment mit Wachstumspotenzial dar, das an kulturelle Akzeptanz und regulatorische Zulassungen für bestimmte Inhaltsstoffe geknüpft ist.

L'Oréals Produktinnovation demonstriert die Kategorieentwicklung, wobei das Unternehmen auf der CES 2024 den AirLight Pro vorstellte, einen professionellen Haartrockner mit Infrarotlichttechnologie, der bis zu 33 % mehr Haarfeuchtigkeit liefert und dabei 31 % weniger Energie verbraucht als Premium-Wettbewerber. Dieser technologische Fortschritt spiegelt den Wandel der Branche hin zu multifunktionalen Produkten wider, die Styling-Effizienz mit Haargesundheitsvorteilen verbinden. Die Kategorie „Sonstige”, die Behandlungen und spezialisierte Produkte umfasst, zeigt Potenzial, da Verbraucher in ihren Haarpflegeroutinen anspruchsvoller werden und gezielte Lösungen für spezifische Anliegen wie Haarausfall und Kopfhautgesundheit suchen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Kategorie: Massenmarkt führt, während Premium beschleunigt

Premiumsegmente verzeichnen ein rasantes Wachstum mit einem CAGR von 5,87 % bis 2031, obwohl Massenmarktprodukte im Jahr 2025 einen Anteil von 72,58 % halten. Dieses Wachstumsgefälle spiegelt die sich wandelnden Verbraucherpräferenzen hin zu Qualität und Wirksamkeit gegenüber Preissensitivität wider, insbesondere bei jüngeren demografischen Gruppen, die Produktleistung und Markenauthentizität priorisieren. Die Beschleunigung des Premiumsegments wird durch steigende verfügbare Einkommen in Schlüsselmärkten und den Einfluss sozialer Medien auf Schönheitsstandards und Produktbewusstsein unterstützt.

Unilevers strategischer Fokus auf Premium-Positionierung veranschaulicht diesen Trend, wobei das Unternehmen im Februar 2025 seine hochwertige Nexxus Promend-Kollektion in Shanghai einführte und dabei auf das Premiumsegment abzielte, das jährlich um rund 12 % wächst. Die anhaltende Dominanz des Massenmarktsegments spiegelt die vielfältige wirtschaftliche Landschaft der Region wider, in der Preiszugänglichkeit für die Marktdurchdringung entscheidend bleibt. Das Wachstumsgefälle zwischen Massenmarkt und Premium deutet jedoch auf eine schrittweise Marktentwicklung hin zu höherwertigen Produkten hin, da die wirtschaftliche Entwicklung in den Ländern des Nahen Ostens und Afrikas voranschreitet.

Nach Inhaltsstofftyp: Synthetische Dominanz steht vor natürlicher Herausforderung

Natürliche und biologische Formulierungen wachsen bis 2031 mit einem CAGR von 5,84 % und stellen den Marktanteil von 70,55 % des synthetischen Segments im Jahr 2025 in Frage. Diese Wachstumstrajektorie spiegelt das wachsende Verbraucherbewusstsein für die Sicherheit von Inhaltsstoffen und Umweltauswirkungen wider, unterstützt durch regulatorische Rahmenbedingungen, die Innovationen bei natürlichen Inhaltsstoffen erleichtern. Die aktuelle Dominanz des synthetischen Segments resultiert aus etablierten Lieferketten, Kostenvorteilen und bewährter Wirksamkeit bei der Behandlung spezifischer Haarpflegeanliegen.

Wissenschaftliche Forschung validiert die Chance natürlicher Inhaltsstoffe, wobei Studien 68 afrikanische Pflanzenarten identifizieren, die traditionell zur Haarbehandlung verwendet werden, von denen 30 Arten klinische Belege für Haarwachstum und Kopfhautpflegeanwendungen aufweisen. Dieses ethnobotanische Fundament bietet Formulierungsmöglichkeiten, die kulturelle Relevanz mit wissenschaftlicher Validierung verbinden. Der Übergang zu natürlichen Inhaltsstoffen wird durch Zertifizierungsrahmen wie COSMOS-Standards und die regulatorische Akzeptanz botanischer Wirkstoffe unterstützt, was Wege für Premium-Positionierung und den Zugang zu Exportmärkten schafft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Digitale Disruption beschleunigt sich

Supermärkte und Hypermärkte hielten im Jahr 2025 einen dominanten Anteil von 39,88 % am Haarpflegemarkt im Nahen Osten und Afrika. Diese digitale Beschleunigung spiegelt das veränderte Einkaufsverhalten der Verbraucher wider, insbesondere bei jüngeren demografischen Gruppen, die Produkte online recherchieren, bevor sie kaufen. Das Wachstum wird durch verbesserte Logistikinfrastruktur, die Einführung digitaler Zahlungsmittel und staatliche Initiativen zur Förderung der E-Commerce-Entwicklung in den Märkten des Nahen Ostens und Afrikas unterstützt.

Ägyptens E-Commerce-Entwicklung veranschaulicht diesen Wandel, wobei der Markt voraussichtlich von USD 9,05 Milliarden im Jahr 2024 auf USD 18,04 Milliarden bis 2029 mit einem CAGR von 14,8 % wachsen wird, unterstützt durch die Nationale E-Commerce-Strategie und den im Dezember 2024 eingeführten regulierten E-Commerce-Rahmen. Convenience- und Lebensmittelgeschäfte, Fachgeschäfte für Schönheitsprodukte und Apotheken behalten bedeutende Anteile durch ihre Zugänglichkeit und Vorteile beim persönlichen Service. Die Kanalentwicklung schafft Chancen für Marken, die Omnichannel-Strategien entwickeln, die digitale Entdeckung mit physischer Erfahrung verbinden, insbesondere in Märkten, in denen das Verbrauchervertrauen in Online-Käufe noch im Aufbau begriffen ist.

Geografische Analyse

Im Jahr 2025 hält Saudi-Arabien mit einem führenden Marktanteil von 22,94 % die Spitzenposition, angetrieben durch seine wirtschaftlichen Diversifizierungsinitiativen im Rahmen der Vision 2030 und starke Verbraucherausgaben in städtischen Zentren wie Riad und Dschidda. Die staatliche Unterstützung durch Investitionsanreize und im Jahr 2024 eingeführte Premium-Aufenthaltsprogramme hat internationale Marken dazu veranlasst, regionale Aktivitäten aufzubauen. Regulatorische Rahmenbedingungen der Saudi-Arabischen Behörde für Lebensmittel und Arzneimittel gewährleisten klare Produktregistrierungswege und wahren Sicherheitsstandards, wobei die Listen verbotener und eingeschränkter Substanzen im Jahr 2025 aktualisiert wurden. Die Vereinigten Arabischen Emirate folgen als strategischer Knotenpunkt und nutzen ihre Initiative „Make it in the Emirates”, die 100 % ausländische Eigentümerschaft und Zugang zu wettbewerbsfähig bepreisten Rohmaterialien bietet. Kleinere, aber wohlhabende Märkte wie Kuwait, Katar, Oman und Bahrain profitieren von hohem Pro-Kopf-Konsum, Präferenzen für Premium-Produkte und wachsender E-Commerce-Nutzung.

Südafrika ist der am schnellsten wachsende Markt mit einem prognostizierten CAGR von 6,01 % bis 2031, unterstützt durch eine wachsende Mittelschicht und zunehmendes Schönheitsbewusstsein. Stabile wirtschaftliche Bedingungen und eine etablierte Einzelhandelsinfrastruktur erleichtern die Produktdistribution und den Markenaufbau. Trotz gesundheitlicher Bedenken in anderen Regionen bleiben die Verkäufe von Haarglättern in Südafrika und anderen afrikanischen Märkten stark, was kulturelle Präferenzen und Schönheitsstandards widerspiegelt. Nigeria bietet zwar erhebliche bevölkerungsgetriebene Chancen, steht aber vor Herausforderungen wie Währungsabwertung und wirtschaftlicher Volatilität, was Unternehmen wie Procter & Gamble zu vorsichtigen Strategien veranlasst. Kenia, Ägypten und Marokko bieten unterdessen ausgewogene Wachstumschancen mit sich verbessernden regulatorischen Umgebungen und expandierenden Einzelhandelskanälen, während kleinere Märkte in der Region Nischenchancen für Premium- und Spezialprodukte bieten.

Der Reiseeinzelhandel entwickelt sich zu einem wichtigen Vertriebskanal in den Märkten des Nahen Ostens und Afrikas, wobei Dubai Duty Free im Jahr 2023 einen Rekordumsatz von USD 2,16 Milliarden erzielte, darunter USD 374 Millionen aus Parfümverkäufen. Flughafenerweiterungen, wie Saudi-Arabiens King-Fahd-Erweiterungen und Dubais USD 35 Milliarden teures Al-Maktoum-International-Terminal, schaffen erhebliche Einzelhandelschancen für Haarpflegemarken. Hohe Passagierzahlen im Jahr 2023 – rund 90 Millionen in Dubai, 46 Millionen in Doha und 42,7 Millionen in Dschidda – bieten Zugang zu vielfältigen internationalen Verbrauchersegmenten und ermöglichen die Markenentdeckung bei Reisenden aus Schlüsselmärkten wie Indien und China.

Wettbewerbslandschaft

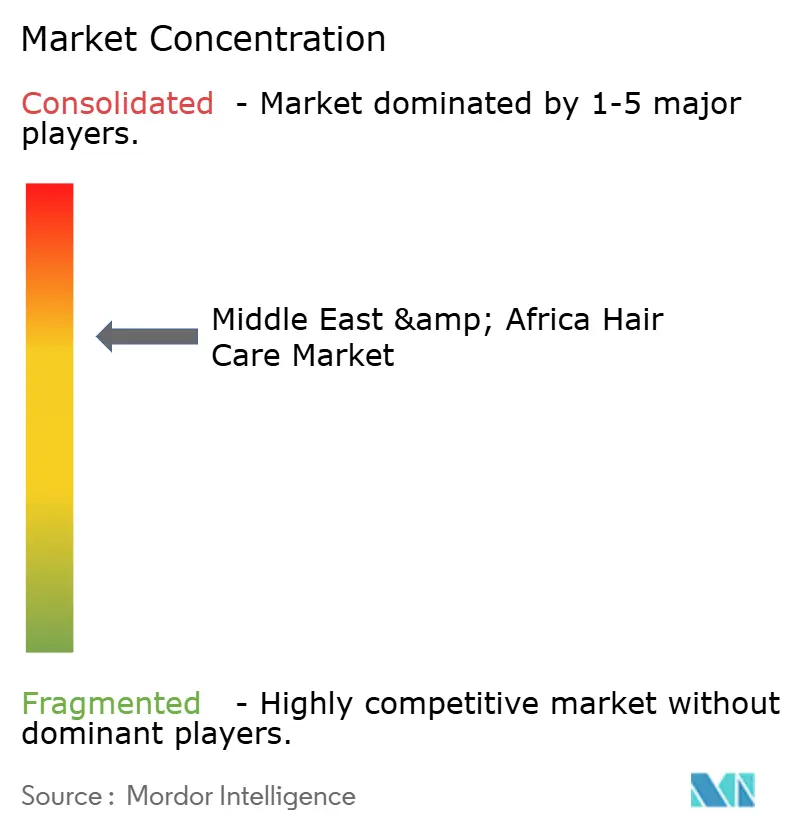

Der Haarpflegemarkt im Nahen Osten und Afrika ist stark konzentriert, mit einem Wert von 7 von 10, dominiert von multinationalen Akteuren wie L'Oréal, Unilever, Procter & Gamble, Henkel und Dabur International. Erhebliche Eintrittsbarrieren, darunter Kosten für regulatorische Compliance, Anforderungen an das Vertriebsnetz und Investitionen in den Markenaufbau, begrenzen den Wettbewerb in diesem vielfältigen Markt. Im Jahr 2024 meldete L'Oréals SAPMENA-SSA-Zone einen Umsatz von EUR 3,86 Milliarden, was einem Wachstum von 12,0 % entspricht und die Skalenvorteile etablierter Akteure mit regionaler Infrastruktur und Marktexpertise hervorhebt. Lokalisierungsstrategien, wie Herstellungsinvestitionen, die Einführung von Halal-Zertifizierungen und die Entwicklung von Premiumsegmenten, zielen zunehmend auf jüngere demografische Gruppen ab, die Nachhaltigkeit und Transparenz bei Inhaltsstoffen priorisieren.

Die Einführung von Technologie entwickelt sich zu einem entscheidenden Wettbewerbsfaktor, wobei Unternehmen in Beauty-Tech-Innovationen, digitale Vertriebsplattformen und nachhaltige Herstellungsprozesse investieren, um Marktanteile zu steigern. L'Oréals Einführung des AirLight Pro veranschaulicht diesen Trend, indem Infrarotlichttechnologie mit Energieeffizienz kombiniert wird, um sowohl Leistungs- als auch Umweltbedenken zu adressieren. Ungenutzte Chancen bestehen bei natürlichen und biologischen Formulierungen, Männerpflege und spezialisierten Behandlungen gegen Haarausfall und für die Kopfhautgesundheit, wo traditionelle Akteure nur begrenzt präsent sind.

Aufstrebende Disruptoren, wie das in den Vereinigten Arabischen Emiraten ansässige Unternehmen Mony Beauty, adressieren Marktlücken. Mony Beauty, im Juni 2024 gegründet, konzentriert sich auf natürliche lockige Haarverlängerungen aus Tempelspenden in Südindien und bedient die Nachfrage nach Produkten für texturiertes Haar in Märkten des Nahen Ostens. Unternehmen mit etablierten Qualitätssystemen und regulatorischer Expertise gewinnen operative Vorteile bei der Navigation von Rahmenbedingungen wie den Kosmetikrichtlinien der Gemeinde Dubai und den SFDA-Anforderungen, was ihre Marktposition weiter stärkt.

Marktführer der Haarpflegebranche im Nahen Osten und Afrika

L'Oréal Group

Henkel AG & Co. KGaA

Procter & Gamble

Unilever PLC

Dabur International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Das Schönheitsunternehmen UKLASH hat seine erste umfassende Haarpflegelinie, UKHAIR, eingeführt und zielt damit auf den wachsenden Markt des Nahen Ostens für Premium-Haarwachstumslösungen ab.

- Juni 2025: Dubai-Prinzessin Scheikha Mahra hat eine neue Haar- und Hautpflegelinie namens „Xtianna” unter der Marke „Mahra M1” eingeführt. Sie umfasst Kamelmilch-Haarshampoo, Conditioner, Haarserum, Körperöl und weiteres.

- Juli 2024: Henkel, ein globaler Marktführer für Industrie- und Verbraucherprodukte, gab die Eröffnung seiner hochmodernen Schönheitspflege-Produktionsanlage in Riad bekannt. Die Anlage produziert eine breite Palette von Produkten unter der bekannten Marke Pert, darunter Shampoos, Conditioner und andere spezialisierte Artikel, und deckt die wachsende Nachfrage nach Premium-Körperpflegeprodukten im Nahen Osten.

Umfang des Haarpflegemarktberichts für den Nahen Osten und Afrika

Haarpflege bezieht sich auf die Praktiken und Produkte, die zur Erhaltung der Gesundheit, Sauberkeit und des Erscheinungsbilds von Haaren verwendet werden. Dazu können verschiedene Aktivitäten wie Waschen, Konditionieren, Bürsten, Stylen und Behandeln von Haaren mit verschiedenen Produkten gehören. Das Ziel der Haarpflege ist es, das Haar gesund, stark und in bestem Zustand zu halten.

Der Haarpflegemarkt im Nahen Osten und Afrika ist nach Typ, Vertriebskanal und Land segmentiert. Basierend auf dem Produkttyp ist der Markt in Shampoo, Conditioner, Produkte zur Behandlung von Haarausfall, Haarfärbemittel, Haarstylingprodukte und andere Produkttypen segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-/Lebensmittelgeschäfte, Fachgeschäfte, Apotheken/Drogeriemärkte, Online-Kanäle und andere Vertriebskanäle segmentiert. Nach Geografie deckt der Markt Volkswirtschaften wie Südafrika, die Vereinigten Arabischen Emirate, Saudi-Arabien und den Rest des Nahen Ostens und Afrikas ab.

Für jedes Segment wurden die Marktgröße und -prognosen in Wertangaben in USD Millionen erstellt.

| Shampoo |

| Conditioner |

| Haarfärbemittel |

| Haarstylingprodukte |

| Sonstige |

| Massenmarkt |

| Premium |

| Synthetisch |

| Natürlich/Biologisch |

| Hypermärkte/Supermärkte |

| Convenience- und Lebensmittelgeschäfte |

| Fachgeschäfte für Schönheitsprodukte |

| Apotheken/Drogeriemärkte |

| Online-Kanäle |

| Sonstige |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Kuwait |

| Katar |

| Oman |

| Bahrain |

| Südafrika |

| Nigeria |

| Kenia |

| Ägypten |

| Marokko |

| Rest des Nahen Ostens und Afrikas |

| Nach Produkttyp | Shampoo |

| Conditioner | |

| Haarfärbemittel | |

| Haarstylingprodukte | |

| Sonstige | |

| Nach Kategorie | Massenmarkt |

| Premium | |

| Nach Inhaltsstofftyp | Synthetisch |

| Natürlich/Biologisch | |

| Nach Vertriebskanal | Hypermärkte/Supermärkte |

| Convenience- und Lebensmittelgeschäfte | |

| Fachgeschäfte für Schönheitsprodukte | |

| Apotheken/Drogeriemärkte | |

| Online-Kanäle | |

| Sonstige | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Kuwait | |

| Katar | |

| Oman | |

| Bahrain | |

| Südafrika | |

| Nigeria | |

| Kenia | |

| Ägypten | |

| Marokko | |

| Rest des Nahen Ostens und Afrikas |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Haarpflegemarkts im Nahen Osten und Afrika?

Der Markt wird im Jahr 2026 auf USD 6,16 Milliarden geschätzt und soll bis 2031 USD 7,55 Milliarden erreichen.

Welches Land hält den größten Anteil am regionalen Haarpflegeumsatz?

Saudi-Arabien führt mit einem Anteil von 22,94 % am Umsatz des Jahres 2025.

Welche Produktkategorie wächst in der Region am schnellsten?

Haarstylingprodukte wachsen bis 2031 mit einem CAGR von 5,07 %.

Wie schnell expandieren Online-Kanäle für Haarpflegekäufe?

Der E-Commerce-Umsatz wächst mit einem CAGR von 5,68 %, angetrieben durch staatliche Strategien für den digitalen Handel.

Seite zuletzt aktualisiert am: