Marktgröße und Marktanteil für digitale Beschilderung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 29.95 Milliarden US-Dollar |

| Marktgröße (2031) | 44.6 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.28% CAGR |

| Schnellstwachsender Markt | Asien |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitale Beschilderung von Mordor Intelligence

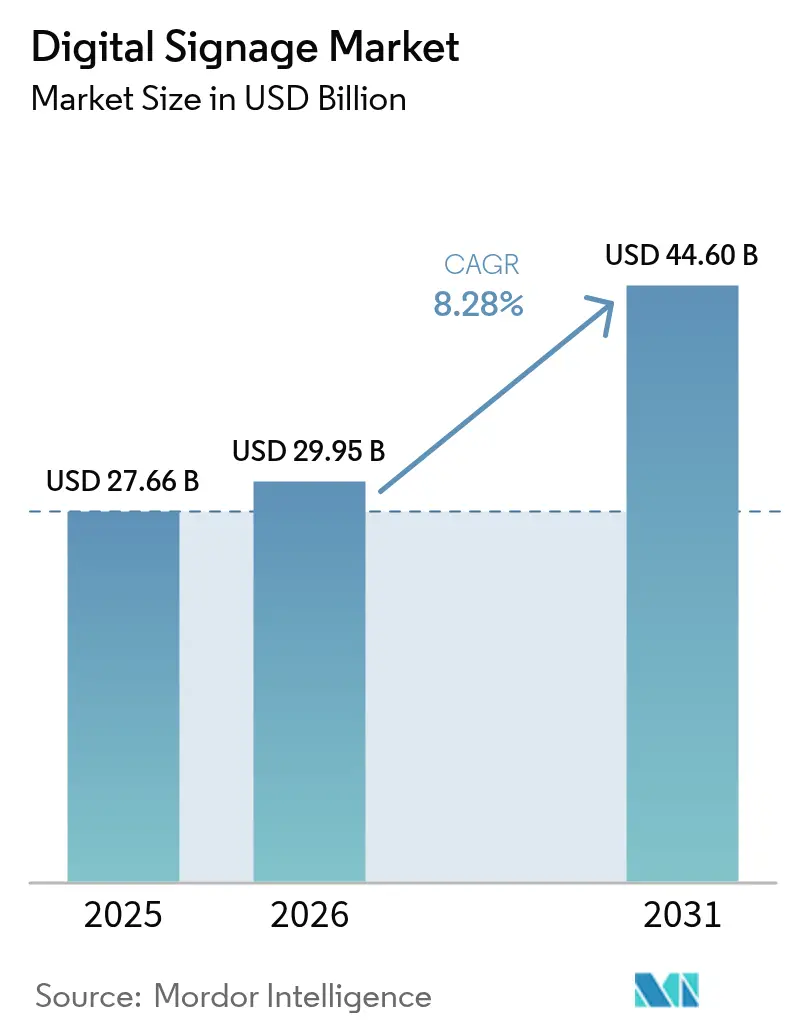

Die Marktgröße für digitale Beschilderung wird im Jahr 2026 auf 29,95 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 27,66 Milliarden USD, mit Prognosen für 2031 von 44,6 Milliarden USD, was einem Wachstum von 8,28 % CAGR über 2026–2031 entspricht. Die kontinuierliche Einführung KI-gesteuerter Content-Engines, 5G-fähiger Edge-Netzwerke und energiesparender MicroLED-Bildschirme unterstützt diese Expansion. Große Unternehmen nutzen vernetzte Displays, um die Kommunikation in hybriden Arbeitsumgebungen zu vereinheitlichen, während Stadtbehörden interaktive Tafeln in die Smart-City-Infrastruktur integrieren, um Mobilität und Initiativen zur öffentlichen Sicherheit zu optimieren. Einzelhändler intensivieren Investitionen, da Zielgruppenanalyseplattformen Bildschirme im Geschäft in umsatzgenerierende Einzelhandelsmedien-Assets verwandeln. Gleichzeitig setzen Verkehrsbetreiber Echtzeit-Fahrgastinformationssysteme ein, die die Servicequalität verbessern.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente entfiel auf Hardware im Jahr 2025 ein Anteil von 60,12 % des Umsatzes, während Software bis 2031 mit einem CAGR von 10,39 % wächst.

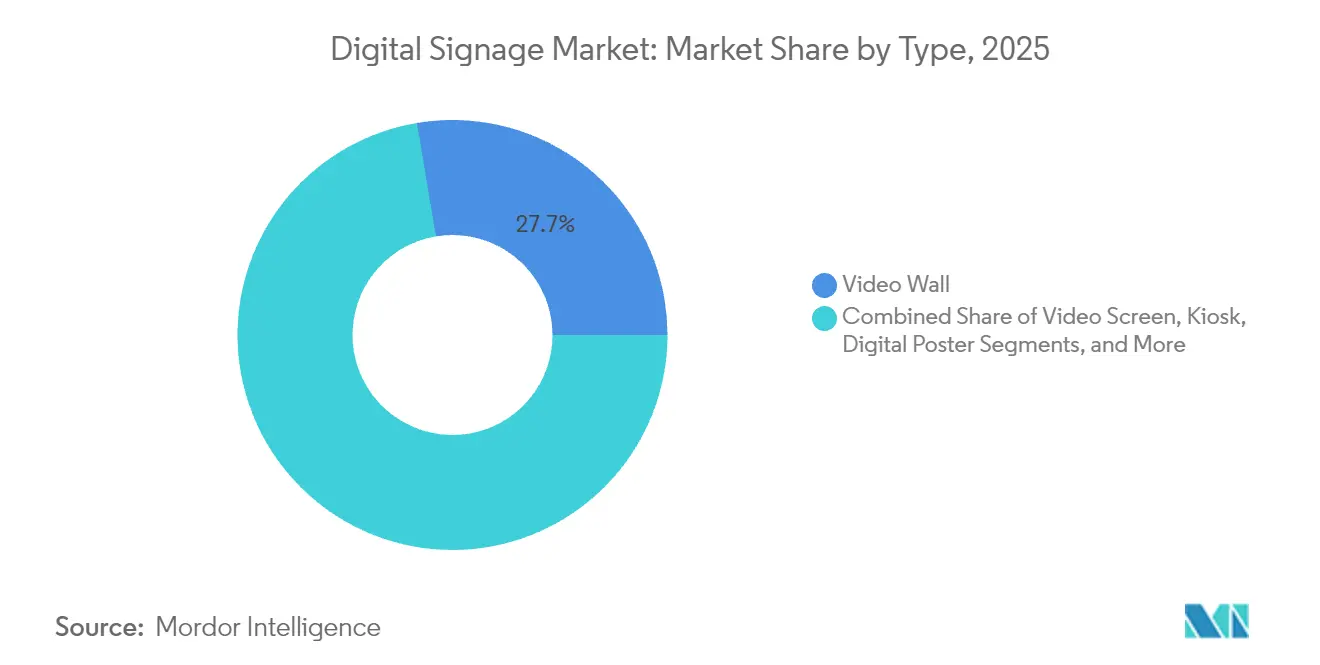

- Nach Typ entfielen auf Videowände im Jahr 2025 27,65 % des Marktanteils für digitale Beschilderung; Kioske sollen bis 2031 jährlich um 9,1 % wachsen.

- Nach Bereitstellung führten Vor-Ort-Systeme mit 69,05 % des Umsatzes im Jahr 2025, während Cloud-Plattformen den schnellsten CAGR-Ausblick von 12,54 % aufweisen.

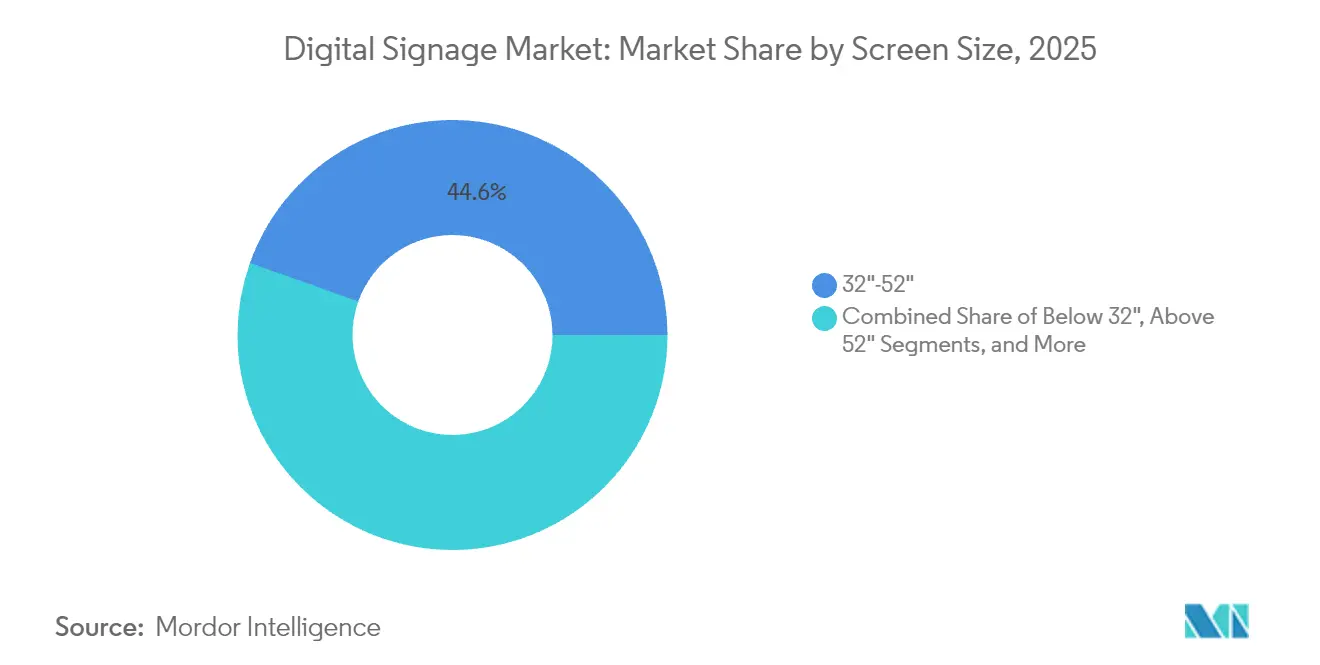

- Nach Bildschirmgröße erfasste das Band 32"–52" im Jahr 2025 einen Anteil von 44,55 % der Marktgröße für digitale Beschilderung; Bildschirme über 52" expandieren jährlich um 7,68 %.

- Nach Standort generierten Inneninstallationen im Jahr 2025 65,92 % des Umsatzes, während Außeninstallationen einen CAGR von 8,82 % verzeichnen.

- Nach Endverbrauch hielt der Einzelhandel im Jahr 2025 21,35 % des Umsatzes, während Transportdisplays bis 2031 den schnellsten CAGR von 9,19 % erzielen.

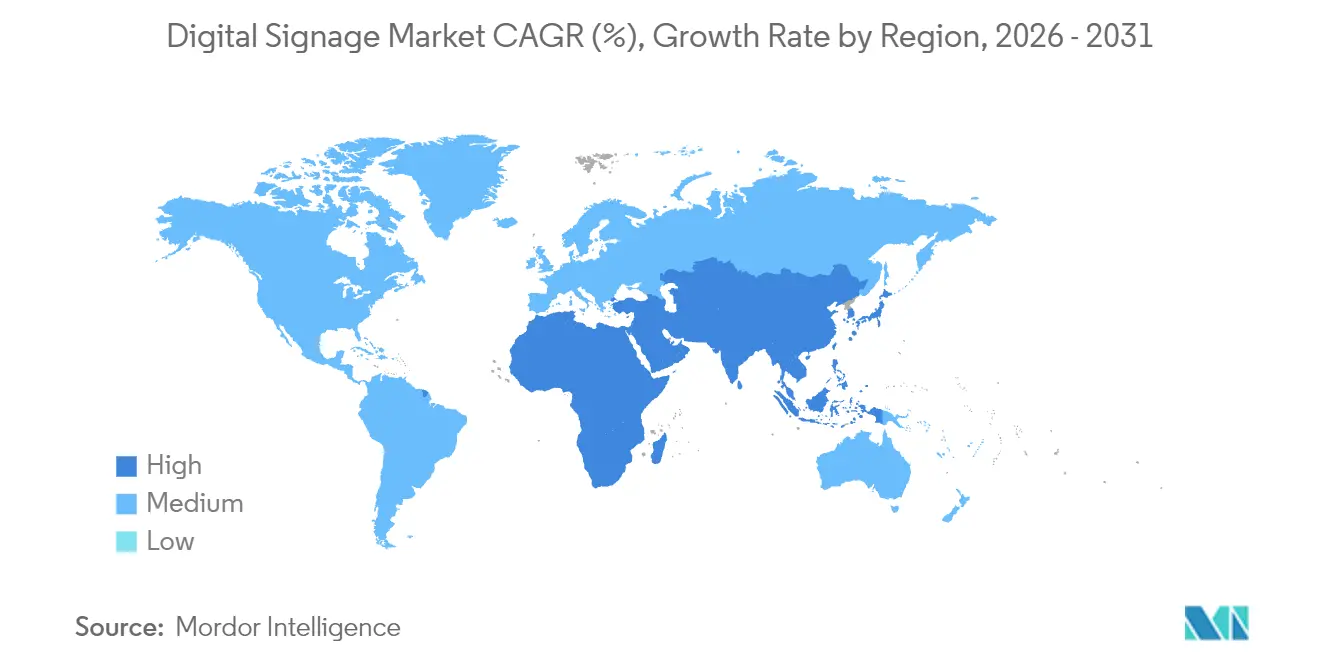

- Nach Region dominierte Nordamerika mit 33,08 % der Ausgaben im Jahr 2025; der asiatisch-pazifische Raum führt das Wachstum mit einem CAGR von 8,42 % bis 2031 an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für digitale Beschilderung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte Zielgruppenanalyse | +1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| 5G plus Edge-Computing | +1.5% | Asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| EU-Nachhaltigkeitsvorschriften | +0.8% | Europa | Langfristig (≥ 4 Jahre) |

| Hybrid-Arbeitskommunikations-Dashboards | +1.1% | Nordamerika, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Großprojekte für intelligente Städte | +0.9% | Naher Osten | Langfristig (≥ 4 Jahre) |

| Monetarisierung von Einzelhandelsmedien | +1.3% | Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Zielgruppenanalyse zur Förderung der dynamischen Inhaltspersonalisierung

Einzelhändler ersetzen nun Einheitslösungen durch KI-Engines, die Botschaften in Echtzeit anpassen, wenn sich Käufer nähern. Computer-Vision-Module schätzen Altersgruppe, Geschlecht und Interaktionsdauer und lösen dann kreative Varianten aus, die die Konversionsrate um bis zu 30 % steigern können. Handelsketten in den Vereinigten Staaten, dem Vereinigten Königreich, Deutschland und Frankreich verknüpfen diese Erkenntnisse mit Treueprogramm-App-Daten, um Omnichannel-Kampagnen anzureichern. Agenturen zahlen Premium-CPMs für eine solch präzise Reichweite und verwandeln Filialnetzwerke in margenstarke Medienkanäle. Die Einhaltung der DSGVO beeinflusst das Einführungstempo in Europa, doch Anbieter integrieren datenschutzorientierte Arbeitsabläufe, die Videoframes lokal anonymisieren, bevor sie analysiert werden. Diese Faktoren halten den Markt für digitale Beschilderung auf einem soliden mittelfristigen Wachstumspfad.

5G + Edge-Computing ermöglicht Echtzeit-Außenstreaming

Verkehrsbehörden in Tokio, Seoul, Singapur und Sydney nutzen Millimeterwellen-5G-Backbones, um ultralatenzarme Videos und Notfallwarnungen an Outdoor-LED-Tafeln zu übertragen. Edge-Server auf den Geräten speichern hochauflösende Clips vorab zwischen, senken die Datentransferkosten und ermöglichen sofortige Kampagnenwechsel, wenn Fußgängerfrequenzsensoren Spitzenwerte anzeigen. Studien für asiatische Verkehrsknotenpunkte zeigen Produktivitätssteigerungen von 52 % bis 245 % und Kosteneinsparungen von bis zu 90 %, wenn 5G die veraltete Glasfaser ersetzt.[1]Britische Regierung, „Überprüfung des 5G-Ökosystems, der Einführung und der industriellen Anwendungsfälle in Asien”, assets.publishing.service.gov.uk Da immer mehr Metropolen eigenständige 5G-Kerne aktivieren, erhält der Markt für digitale Beschilderung einen unmittelbaren Aufschwung.

EU-Nachhaltigkeitsvorschriften für Unternehmen beschleunigen die Einführung energieeffizienter Displays

Brüsseler Vorschriften begrenzen den Energieeffizienzindex von Displays und schreiben eine siebenjährige Ersatzteilversorgung vor, was Käufer zu MicroLED- und Farb-E-Paper-Bildschirmen lenkt. Analysten erwarten jährliche Stromeinsparungen von 39 TWh bis 2030 und eine CO₂-Reduzierung von 13 Millionen Tonnen.[2]Europäische Kommission, „Fernseher und elektronische Displays”, energy-efficient-products.ec.europa.eu Samsungs Farb-E-Paper-Panel von 2025 verbraucht 0,00 W bei statischen Inhalten und entspricht damit den europäischen Beschaffungschecklisten. Die Einhaltung des Ökodesigns stärkt die langfristige Anziehungskraft der Region auf den Markt für digitale Beschilderung.

Post-pandemische hybride Arbeitsmodelle treiben Cloud-Dashboards voran

Arbeitgeber in den Vereinigten Staaten reduzieren Büroflächen, werten jedoch gemeinsam genutzte Bereiche mit datenreichen Display-Clustern auf. Cloud-Konsolen vereinen Planungsfeeds, Videomeetings und Wohlbefindens-Metriken und machen die Verwaltung mehrerer Standorte reibungslos. Umfragen zeigen, dass 74 % der Unternehmen digitale Tafeln als Weg zu 50 % Kosteneinsparungen im Gebäudebetrieb sehen. Dieses Szenario fördert wiederkehrende Software-Abonnements, die den Markt für digitale Beschilderung bis 2027 weiter expandieren lassen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte CMS-Standards | −0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Investitionskosten und Genehmigungen für Outdoor-LED in historischen Zonen | −0.5% | Europa | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsschwachstellen bei Verkehrsdisplays | −0.4% | Nordamerika, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Preisanstiege bei spezialisierten Treiber-ICs | −0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte CMS-Standards erschweren die Interoperabilität mehrerer Anbieter

Globale Einzelhändler verwalten häufig Bildschirme verschiedener Marken, finden jedoch kein gemeinsames Protokoll für Planung oder Analyse. Die Internationale Fernmeldeunion warnt, dass der Mangel an Interoperabilität Bereitstellungen verlangsamt und die Gesamtbetriebskosten erhöht.[3]Internationale Fernmeldeunion, „Mangel an Standards bedroht den Markt für digitale Beschilderung”, itwire.com Viele Unternehmen binden sich daher an Einzelanbieter-Ökosysteme, was Wettbewerbsangebote einschränkt. Branchenallianzen erarbeiten APIs, doch divergierende Roadmaps der Anbieter verlangsamen den Fortschritt. Diese Realität begrenzt die kurzfristige Skalierbarkeit für den Markt für digitale Beschilderung.

Cybersicherheitsschwachstellen durch Ransomware auf Verkehrsdisplays ins Rampenlicht gerückt

Ransomware drang in Verkehrstafeln der Vereinigten Staaten ein und erzwang Nachrichtenübernahmen, die zu öffentlicher Verwirrung führten. Eine Empfehlung der Bundesbehörde für Transitverwaltung stuft dynamische Nachrichtenschilder als Hochrisiko-Assets ein und empfiehlt Netzwerksegmentierung sowie Mehrfaktor-Zugang.[4]Verkehrsministerium – Bundesbehörde für Transitverwaltung, „Bericht zur Cyber- und Datensicherheit”, transit.dot.gov Zusätzliche Sicherheitsmaßnahmen erhöhen die Kosten und verlängern Projektzeitpläne, was den Wachstumsimpuls im Markt für digitale Beschilderung vorübergehend dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kioske treiben die Revolution des interaktiven Engagements voran

Videowände dominierten den Umsatz 2025 mit einem Anteil von 27,65 % aufgrund ihrer immersiven Wirkung in Kontrollräumen und Flaggschiff-Einzelhandelsumgebungen. Der Markt für digitale Beschilderung bevorzugt weiterhin ihre Größe für Markeninszenierungen und Unternehmens-Townhall-Veranstaltungen. Die Nachfrage nach digitalen Postern in Schnellrestaurants bleibt ebenfalls stabil, da Franchisenehmer einfache Inhaltswechsel schätzen.

Kioske bieten jedoch den schnellsten CAGR von 9,1 % bis 2031, da Käufer Self-Checkout, Wegeleitung und Treueprogramm-Anmeldungen auf reaktionsschnellen Touchscreens annehmen. Einzelhändler im Markt für digitale Beschilderung setzen KI-Module ein, die beim Checkout Zusatzprodukte empfehlen und den Bestellwert steigern. Transparente LCD-Gehäuse erschließen eine Nische in Luxusgeschäften und Automobilausstellungsräumen und verbinden Produktsichtbarkeit mit Daten-Overlays. Hersteller experimentieren nun mit hybriden Aufbauten, die Multi-Panel-Videowände und Kiosk-Interaktion für Transitpassagen vereinen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Softwarelösungen beschleunigen die Cloud-Migration

Hardwarekomponenten generierten 60,12 % des Umsatzes 2025 und bleiben grundlegend für den Markt für digitale Beschilderung, einschließlich LED-Kacheln, Media-Player und Montagezubehör. Sinkende Pixelkosten halten die Investitionskosten für Erneuerungszyklen alle vier bis fünf Jahre überschaubar.

Der Softwareumsatz wächst mit einem zweistelligen CAGR von 10,39 %, da Unternehmen erkennen, dass Content-Orchestrierung und Analysen den ROI steigern. Cloud-Dashboards sichern die Flottenausfallzeit durch Ferndiagnose, während KI-Planer die Kampagnenrelevanz verbessern. Anbieter integrieren Wiedergabenachweis-Protokolle, damit Werbetreibende Expositionen prüfen können, was das Vertrauen in den Markt für digitale Beschilderung stärkt.

Nach Bereitstellung: Cloudbasierte Lösungen transformieren den Unternehmensbetrieb

Vor-Ort-Modelle hielten 69,05 % der Ausgaben 2025, da stark regulierte Sektoren wie Finanzen und Gesundheitswesen weiterhin die lokale Datenverwaltung bevorzugen. Ihre Dominanz hält den Markt für digitale Beschilderung in traditionellen IT-Mustern verankert.

Cloud-Dienste, die jährlich um 12,54 % wachsen, gestalten Kostenstrukturen um, indem sie Lizenzen, Speicher und Analysen bündeln. Hybridmodelle erleichtern den Übergang, indem sie sensible Dateien vor Ort aufbewahren und gleichzeitig die elastische Cloud-Skalierung für unkritische Wiedergabelisten nutzen. Anbieter beruhigen Käufer mit ISO-27001-Konformität und optionalen Private-Cloud-Mandanten, was Cyberrisiko-Bedenken mindert, die den Markt für digitale Beschilderung einst gebremst haben.

Nach Bildschirmgröße: Großformate erschließen Premium-Anwendungen

Displays zwischen 32" und 52" sicherten sich 2025 einen Anteil von 44,55 % der Marktgröße für digitale Beschilderung, da sie in die meisten Gondeln, Besprechungsräume und Hotelfoyers passen. Ihr optimaler Bereich balanciert Sichtfeld und Energieverbrauch.

Panels über 52" verzeichnen das höchste Wachstum von 7,68 %, da öffentliche Plätze, Stadien und Flughäfen riesige Leinwände für Echtzeit-Feeds begehren. Neue modulare MicroLED-Blöcke ermöglichen nahtlose Wände über 100" ohne sichtbare Nähte und heben hochwertige Erlebnisse auf ein neues Niveau. Engpässe bei übergroßem LCD-Glas können die Preise erhöhen, doch die Nachfrage im Markt für digitale Beschilderung bleibt bestehen, da der ROI durch aufmerksamkeitsstarke Impressionen klar erkennbar ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Standort: Außeninstallationen beschleunigen die Integration in intelligente Städte

Innenumgebungen generierten 2025 65,92 % des Umsatzes und bleiben für Merchandising, Unternehmenskommunikation und Wegeleitung unverzichtbar. Stabile Temperaturen verlängern die Komponentenlebensdauer und vereinfachen die Servicelogistik im Markt für digitale Beschilderung.

Außeninstallationen, die jährlich um 8,82 % wachsen, reiten auf der Welle der intelligenten Städte, da Bürgermeister vernetzte Werbetafeln einsetzen, die im Notfall von Werbung auf Evakuierungsanweisungen umschalten. Erhöhte Helligkeit, IP-bewertete Gehäuse und intelligente Dimmung bekämpfen Blendung und Energieverbrauch. Vorschriften zur Lichtverschmutzung in europäischen Kulturerbe-Bezirken bremsen einige Projekte, doch nahöstliche Megastädte schreiten voran und erhalten den Außenimpuls für den Markt für digitale Beschilderung aufrecht.

Nach Endverbrauchsbranche: Transport entwickelt sich zum Wachstumsführer

Der Einzelhandel erfasste 2025 21,35 % des Umsatzes, da Marken Regalrand-Bildschirme und Gangend-Displays monetarisieren. Die Integration mit Point-of-Sale-Daten steigert Cross-Selling-Konversionen und generiert messbare Gewinne, die Investitionen in den Markt für digitale Beschilderung stärken.

Transportdisplays erreichen einen CAGR von 9,19 %, da Flughäfen, Bahn- und Metroknotenpunkte Reisemanagementsysteme einführen, die Wegeleitung, Sicherheitswarnungen und programmatische Werbung kombinieren. Edge-Prozessoren führen KI-Algorithmen lokal aus, um den Betrieb auch bei Ausfall zentraler Verbindungen aufrechtzuerhalten. Sicherheitsbehörden setzen Cyber-Grundstandards durch, was die Kosten leicht erhöht, aber den Aufwärtstrend im Markt für digitale Beschilderung nicht dämpft.

Geografische Analyse

Nordamerika hielt 2025 33,08 % des Umsatzes, gestützt durch Unternehmensrenovierungen in den Vereinigten Staaten, die Lobbys in digital-orientierte Aushängeschilder verwandelten. Kanadische Einzelhändler beschleunigen die Modernisierung der Kassen und halten die regionale Nachfrage stabil. Der Markt für digitale Beschilderung profitiert hier von einer ausgereiften Cloud-Infrastruktur, die Bereitstellungshürden reduziert.

Der asiatisch-pazifische Raum befindet sich auf einem CAGR-Kurs von 8,42 %, angetrieben durch Chinas Stadtcluster-Projekte, Japans Technologieexportoffensive, Indiens Einkaufszentrumsboom und die Erholung des Tourismus in Südostasien. Eine integrierte Lieferkette für Panels und ICs senkt die Stückkosten und gibt regionalen Käufern Preisspielraum, der die Durchdringung des Marktes für digitale Beschilderung steigert.

Europa verzeichnet stabile Zuwächse, unterstützt durch Ökodesign-Vorschriften und hohe Kaufkraft. Beschilderungsbeschränkungen in historischen Bezirken erhöhen den Compliance-Aufwand, doch deutsche und nordische Unternehmen übernehmen Displays der Energieklasse A und gleichen Pausen in Touristenzonen aus. Osteuropäische Flughäfen konkurrieren um Hub-Status durch immersive Wegeleitsysteme und erweitern den Markt für digitale Beschilderung nach Osten.

Regulatorisches Umfeld

Digital-Signage-Implementierungen werden durch Produktsicherheits- und elektromagnetische Verträglichkeitsregelungen geprägt, ebenso wie durch wachsende Cybersicherheitsanforderungen für vernetzte Endgeräte. Ab dem 31. Juli 2025 wurde IEC/UL 62368-1 zum primären gefahrenbasierten Sicherheitsstandard, der IEC 60950-1 und IEC 60065 für AV- und IKT-Geräteklassen ersetzt, zu denen auch kommerzielle Displays und Media-Player gehören, was in vielen Rechtsräumen eine Rezertifizierung für den Marktzugang erforderlich macht. In der EU bleibt die Konformität mit der Richtlinie über die elektromagnetische Verträglichkeit (EMCD) eine wesentliche Voraussetzung für das Inverkehrbringen von Signage-Elektronik, während der US-FCC-Geräteautorisierungsprozess funkfähige Signage-Komponenten regelt.

Der politische Druck verschiebt sich zudem hin zu Energie- und Cyberanforderungen, die sich auf Stücklisten, Softwarewartung und Beschaffungschecklisten auswirken. ENERGY STAR Displays Version 8.0 (in Kraft seit dem 28. Januar 2020) bleibt bei vielen Ausschreibungen weiterhin maßgeblich für die Effizienzqualifikation von großformatigen und vertikalen Signage-Displays, ergänzt durch US-Bundesrichtlinien für die effizienzbasierte Beschaffung von Displays und Monitoren. Im Bereich Cybersicherheit traten die Cyber Security (Security Standards for Smart Device) Rules 2025 in Australien am 4. März 2026 in Kraft, und die Sicherheitsanforderungen des UK Product Security and Telecommunications Infrastructure für relevante verbindungsfähige Produkte wurden durch Änderungen im Jahr 2025 aktualisiert, wodurch grundlegende Kontrollen wie Authentifizierung und Schwachstellenmanagement für internetfähige Signage-Hardware gestärkt wurden. Parallele Leitlinien der US-CISA im Jahr 2025 haben Anforderungen an secure-by-design-Beschaffung in öffentlichen und kritischen Einsatzumgebungen vorangetrieben.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Digital Signage umfasst Komponenten- und Panel-Vorprodukte (LCD-/OLED-/MicroLED-Module, Treiber-ICs, Strom- und Wärmemanagement-Subsysteme), die Herstellung von Displays und Media-Playern (einschließlich SoC-basierter kommerzieller Displays), Software-/CMS- und Geräteverwaltungsplattformen sowie die nachgelagerte Systemintegration. Integratoren und AV-/IT-Dienstleistungsunternehmen entwerfen typischerweise Netzwerke, installieren Halterungen und Gehäuse, verbinden sich mit Unternehmens- und Transitnetzwerken und validieren die Leistung, während Content-Studios, Ad-Tech-Partner und Daten-/Analyseanbieter Kreativinhalte, Zielgruppenmessung und Proof-of-Play liefern. Managed Services und Supportverträge schließen den Kreislauf mit Überwachung, Patching und Wartung vor Ort, was mit wachsenden Geräteflotten und strengeren Cybersicherheitsanforderungen zunehmend an Bedeutung gewinnt.

Die Wertschöpfung verschiebt sich zunehmend hin zu Software, Cloud-Betrieb und Ergebnissen im Zusammenhang mit Retail Media und Unternehmenskommunikation, doch die Kette sieht sich weiterhin mit Reibungsverlusten durch heterogene Hardware und Betriebsumgebungen konfrontiert. Die Fragmentierung über SoC-Plattformen und Betriebssystem-/Browserversionen hinweg erhöht den Integrationsaufwand und die Lebenszykluskosten, insbesondere da Displays 10 bis 15 Jahre laufen können, während eingebettete Rechenleistung durch Webstandards und Sicherheitsupdates früher veraltet. Branchenintiativen und Plattformangebote gehen diese Engpässe an, darunter die Ankündigung der Supra-Plattform von SignageOS im Januar 2026 zur Reduzierung der Hardwarefragmentierung und Verlängerung der Gerätelebensdauer, sowie Kommentare der Global Signage Alliance im März 2026, die die Integration von Signage in zentrale Unternehmens-IT- und IoT-Stacks hervorheben. Dies erhöht die Bedeutung von API-Konnektivität, Sicherheitszertifizierungen und skalierbarem Fernmanagement bei Beschaffungs- und Bereitstellungsentscheidungen.

Wettbewerbslandschaft

Samsung hat die Marktführerschaft 15 Jahre in Folge bewahrt, indem es proprietäre SoC-Media-Player mit MicroLED-, OLED- und Farb-E-Paper-Innovationen verbindet. LG Display, NEC, Panasonic und Sony konkurrieren um erstklassige Projektausschreibungen mit differenzierter Bildverarbeitung und Servicekonzepten. Ihr kombinierter Anteil übersteigt 55 % und verleiht dem Markt für digitale Beschilderung eine moderate Konzentration.

Lösungsintegratoren wie Stratacache, BrightSign und Planar betten spezialisierte Software ein, die Multi-Anbieter-Komponenten zu schlüsselfertigen Netzwerken zusammenfügt. Sie gewinnen häufig branchenspezifische Verträge in den Bereichen Schnellrestaurants, Bildung und Gesundheitswesen und demonstrieren damit Raum für Nischen-Expertise neben globalen Herstellern.

Forschung und Entwicklung konvergiert nun auf KI-gesteuerte Planung, sicherheitsgehärtete Firmware und energiearme Substrate. Anbieter mit End-to-End-Stacks gewinnen Vorteile bei mehrjährigen Rahmenverträgen, während Partnerschaften mit Cybersicherheitsunternehmen zur Routine werden. Dieses Wettrüsten beschleunigt die Markteinführungszeit für bahnbrechende Funktionen und erhält die Wettbewerbsspannung im Markt für digitale Beschilderung aufrecht.

Marktführer im Bereich digitale Beschilderung

Samsung Electronics Co. Ltd

Panasonic Corporation

Sony Corporation

NEC Corporation

LG Electronics Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen erweitern sich dort, wo Digital Signage als monetarisierbarer, softwaredefinierter Endpunkt behandelt wird und nicht als einmalige Hardwareinstallation, insbesondere im Retail Media, in Transitinformationssystemen und Smart-City-Programmen. Diese Verschiebung wird durch die messbare Migration des Werbemarkts hin zu Digital Out-of-Home unterstützt. Die Out of Home Advertising Association of America meldete für 2025 einen Gesamtumsatz im OOH-Bereich von 9,46 Milliarden USD (ein Anstieg von 3,6 % im Jahresvergleich), wobei Digital OOH 36,3 % der Ausgaben ausmachte und um 10,5 % wuchs, was die Nachfrage nach programmatischen Workflows, Proof-of-Play und Zielgruppenanalysen verstärkt und die Attach-Rate für Software und Managed Services erhöht. Die Koordination des Ökosystems rund um Interoperabilität und Governance schafft zudem Freiräume für Anbieter, die sich an aufkommenden Rahmenwerken wie den ITU-T-Empfehlungen der Serie H.780 bis H.789 sowie branchengeführten Protokollinitiativen von Gremien wie der Global Signage Alliance orientieren.

Die Produkt- und Plattformdifferenzierung geht über Auflösung und Helligkeit hinaus und erstreckt sich auf Interaktionsmodi, KI-gestützte Content-Operationen und nachhaltigkeitsgetriebene Beschaffungserfolge. Samsung stellte auf der ISE 2026 die weltweite brillenlose 3D-Digital-Signage (Spatial Signage) zusammen mit KI-gestützten Content-Funktionen über Samsung VXT vor, was einen Premiumpfad für Erlebnis-Retail, Markenaktivierungen und Umgebungen mit hoher Verweildauer aufzeigt, in denen Engagement höhere Display- und Content-Budgets rechtfertigen kann. Gleichzeitig werden Energieeffizienz und Compliance bei der Gerätesicherheit in Europa, Nordamerika und Australien zunehmend zu Kaufkriterien, was die Einführung stromsparender Displaytechnologien (wie farbiges E-Paper) sowie sichere Fernbereitstellung und -verwaltung für verteilte Flotten fördert. Dieses Modell unterstützt wiederkehrende Softwareumsätze und professionelle Dienstleistungen im Zusammenhang mit Richtlinienumsetzung, Patching und Governance.

Aktuelle Branchenentwicklungen

- April 2026: Samsung Electronics gab die weltweite Einführung eines 32-Zoll-Modells seiner Spatial-Signage-Reihe bekannt und erweiterte damit sein Portfolio brillenloser 3D-Kommerzialdisplays. Diese Entwicklung erweitert die adressierbaren Einsatzmöglichkeiten für immersives Merchandising und Markenerlebnisse, indem die Größen- und Bereitstellungshürde im Vergleich zu größeren Spezialdisplays gesenkt wird.

- Mai 2025: Sony gab eine Integration mit Playipp bekannt, um Plug-and-Play-Workflows für Unternehmens-Digital-Signage auf Sony BRAVIA Professional Displays mittels Playipp CMS zu ermöglichen. Dies stärkt SoC-zentrierte Implementierungen, die die Abhängigkeit von externen Media-Playern verringern, und vereinfacht die Einführung und den Content-Betrieb für Unternehmensflotten an mehreren Standorten.

- Januar 2025: LG Electronics gab eine Allianz mit BrightSign bekannt, um BrightSignOS in LG-UHD-Digital-Signage-Displays (UV5N-Serie) zu integrieren. Die direkte Einbettung einer weit verbreiteten Signage-Betriebsumgebung in Displays ermöglicht schnellere Installationen und schafft einen klareren Weg für CMS-Partner und Integratoren, Implementierungen an verschiedenen Standorten zu standardisieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diesen Bericht wird der Digital-Signage-Markt als der Umsatz definiert, der mit digitalen Displaynetzwerken für Werbung, Information und Wegeleitung erzielt wird, einschließlich der Bildschirme, der Software, die Inhalte plant, sowie der zugehörigen Dienstleistungen, die den Systembetrieb aufrechterhalten.

Abgrenzung des Umfangs: Ausgeschlossen sind allgemeine Verbraucherfernseher und Monitore, die nicht als verwaltete Signage-Endpunkte eingesetzt werden.

Übersicht der Segmentierung

- Nach Typ

- Videowand

- Videobildschirm

- Kiosk

- Transparenter LCD-Bildschirm

- Digitales Poster

- Werbetafel

- Sonstige Typen

- Nach Komponente

- Hardware

- LCD/LED-Display

- OLED-Display

- MicroLED-Display

- Media-Player

- Controller

- Projektor/Projektionsleinwände

- Sonstige Hardware

- Software

- Dienstleistungen

- Installation und Integration

- Verwaltete Dienste

- Support und Wartung

- Hardware

- Nach Bereitstellung

- Vor Ort

- Cloudbasiert

- Hybrid

- Nach Bildschirmgröße

- Unter 32"

- 32"–52"

- Über 52"

- Ultragroß über 100"

- Nach Standort

- Im Geschäft/Innenbereich

- Außenbereich

- Nach Endverbrauchsbranche

- Einzelhandel

- Transport

- Gastgewerbe

- Unternehmen

- Bildung

- Gesundheitswesen

- Regierung

- Sport und Unterhaltung

- Bank- und Finanzdienstleistungen

- Produktionsstätten

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Übriges Südamerika

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Länder des Golfkooperationsrats

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Grenzen dessen festzulegen, was als Digital Signage gilt, und um das Nachfrageumfeld zu verankern, bevor wir es dimensionierten. Wir haben öffentliche Materialien wie Wirtschafts- und Einzelhandelsstatistiken des U.S. Census Bureau und von Eurostat, UN-Comtrade-Handelsströme für Display- und Elektronikgerätekategorien sowie OECD-Makroindikatoren, die Investitionszyklen beeinflussen, geprüft.

Daneben haben wir Quellen wie IEEE und andere Peer-Review-Fachzeitschriften für die technologische Ausrichtung herangezogen, ausgewählte Patentdatenbanken zur Verfolgung der Anmeldedynamik bei Display- und Content-Management-Technologien genutzt sowie Aktualisierungen von Branchenverbänden zur Einführung durch Veranstaltungsorte einbezogen. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte wurden zur Überprüfung der Formulierungen zum Produktmix und des Zeitpunkts großer Rollout-Ankündigungen verwendet. Zusätzlich wurde ein kostenpflichtiges Abonnement mit Unternehmensfinanzdaten und Nachrichten genutzt, um die Validierung gemeldeter Umsatzhinweise zu beschleunigen. Diese Quellen sind beispielhaft und nicht erschöpfend, und viele weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu bestätigen, was bei einer typischen Implementierung gemeinsam beschafft wird und wie sich Preisgestaltung und Erneuerungszyklen über Regionen hinweg verhalten. Wir sprachen mit einer Mischung aus Teilnehmern des Display-Ökosystems, Software- und Dienstleistungsanbietern, Vertriebspartnern und großen Endnutzern aus Einzelhandel, Transport, Unternehmen, Gesundheitswesen und Gastgewerbe, sodass die Annahmen der Sekundärforschung überprüft und anschließend angepasst werden konnten.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 13 % | APAC: 49 % |

| Mid-Tier: 55 % | Funktions-/Bereichsleiter: 42 % | EMEA: 31 % |

| Kleinere Akteure: 16 % | Manager: 45 % | Amerika: 20 % |

Marktdimensionierung & Prognose

Der Markt wurde zunächst mit einem Top-Down-Ansatz rekonstruiert, bei dem Installationsaktivitäten und Ersatzzyklen in einen adressierbaren Pool von Display-Endpunkten übersetzt werden, der anschließend mit typischen Stücklistenaufteilungen über Hardware, Software und Dienstleistungen verknüpft wird. Nachdem der Nachfragepool erstellt war, haben wir ihn mithilfe von Preisbändern, die Bildschirmgröße, Innen- versus Außenanforderungen und die Komplexität des Content-Managements berücksichtigen, in Umsatz umgerechnet.

Um das Modell fundiert zu halten, nutzten wir Eingaben wie den Zuwachs an Gewerbeflächen in wichtigen Volkswirtschaften, Signale zum Ausbau von Flughafen- und Transitinfrastruktur, die Anzahl von Einzelhandels- und Schnellrestaurantstandorten, Trends zur Digitalisierung städtischer Werbung sowie typische Bildschirmlebensdauer und Erneuerungszeitpunkte (insbesondere für Standorte mit hoher Betriebszeit). Prognosen wurden mittels Szenarioanalyse erstellt, unterstützt durch Expertenmeinungen zur Sensitivität von Investitionsausgaben, zur Richtung der Komponentenkosten und zu Software-Attach-Raten, die dann in unseren Basisfall einflossen. Selektive Bottom-Up-Näherungen wurden verwendet, um Gesamtwerte zu untermauern, etwa durchschnittliche Verkaufspreisspannen aus Stichproben multipliziert mit geschätzten Stückzahlen, ergänzt durch Kanalprüfungen zum Anteil von Projekten, die Installation und laufenden Support bündeln. Wo Bottom-Up-Signale unvollständig waren, gingen wir mit Lücken durch die Anwendung konservativer Attach-Verhältnisse um, die während der Primärnachfassungen erneut überprüft wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen trianguliert, darunter Kreuzvalidierung anhand unabhängiger Nachfrageindikatoren, Konsistenztests über Regionen hinweg und die Logik der Ausgabenverteilung zwischen Hardware und wiederkehrender Software oder Dienstleistungen. Wenn sich eine Kennzahl stark bewegte oder außerhalb der erwarteten Bandbreiten lag, überprüften wir die Eingabedatenreihen erneut, überarbeiteten die Umrechnungsannahmen und kontaktierten ausgewählte Befragte erneut, um zu verstehen, was sich geändert hatte.

Vor der endgültigen Freigabe wird das Modell schrittweise überprüft, sodass Ausreißer erklärt werden und die endgültigen Zahlen weiterhin auf die genannten Variablen zurückführbar bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse Preisgestaltung, Bereitstellungstempo oder Angebotsbedingungen beeinflussen. Kurz vor der Auslieferung führen wir eine abschließende Überprüfung durch, damit Kunden die aktuellste Sichtweise erhalten.

Marktgröße des Digital-Signage-Marktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Digital Signage stimmen häufig nicht überein, da Analysten unterschiedliche Entscheidungen darüber treffen, welche Umsätze gezählt werden und wie sie zeitlich zugeordnet werden. Die größten Abweichungen ergeben sich meist daraus, wo Hardware endet und angrenzende Displayausgaben beginnen, wie Dienstleistungen behandelt werden und ob das Jahr in laufenden Dollar oder angepassten Annahmen dargestellt wird.

Versand- und installierte-Basis-Signale sowie Prüfungen zum Zeitpunkt der Bildschirmerneuerung und zu Software-Attach-Raten werden als Nachweis dafür verwendet, dass die Schätzung von Mordor Intelligence mit einer realistischen Bereitstellungspipeline verknüpft ist und nicht mit einem breiten Bereich von Display-Elektronik. Unterschiede zeigen sich auch dann, wenn einige Schätzungen breitere Kategorien kommerzieller Displays einbeziehen, aggressive durchschnittliche Preispfade für großformatige Bildschirme anwenden oder sich auf ältere Währungsumrechnungen stützen, ohne regionale Mix-Verschiebungen erneut zu validieren.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 29,95 Milliarden USD (2026) | |

| Globale Beratungsgesellschaft A | 33,56 Milliarden USD (2026) | Verwendet ein breiteres Segmentierungsnetz, das angrenzende Ausgaben für kommerzielle Displays einzuschließen scheint, und die höhere Gesamtsumme steht im Einklang mit stärkeren Durchschnittspreisannahmen über Bildschirmkategorien hinweg. |

| Branchenverlag B | 26,54 Milliarden USD (2024) | Verankert die Datenreihe an einem früheren Basisjahr und kann das Niveau von 2026 unterschätzen, wenn die Beschleunigung der Adoption und Preisänderungen zwischen 2024 und 2026 nicht vollständig nachvollzogen werden. |

Insgesamt lässt sich die Abweichung hauptsächlich durch Umfangsabgrenzungen und zeitliche Entscheidungen erklären und nicht durch ein einzelnes Rechenproblem. Indem wir den Nachfragepool an Implementierungen und Erneuerungsverhalten koppeln und ihn dann mit transparenter Attach- und Preislogik in Umsatz umrechnen, bleibt unsere Schätzung leichter reproduzierbar und aktualisierbar, wenn sich Marktsignale ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für digitale Beschilderung?

Die Marktgröße für digitale Beschilderung wird voraussichtlich im Jahr 2026 29,95 Milliarden USD erreichen und mit einem CAGR von 8,28 % wachsen, um bis 2031 44,6 Milliarden USD zu erreichen.

Wer sind die wichtigsten Akteure im Markt für digitale Beschilderung?

Samsung Electronics Co. Ltd, Panasonic Corporation, Sony Corporation, NEC Corporation und LG Electronics Inc. sind die wichtigsten Unternehmen, die im Markt für digitale Beschilderung tätig sind.

Welche Region wächst am schnellsten im Markt für digitale Beschilderung?

Der asiatisch-pazifische Raum wird voraussichtlich im Prognosezeitraum (2026–2031) den höchsten CAGR aufweisen.

Welche Region hat den größten Anteil im Markt für digitale Beschilderung?

Im Jahr 2026 entfällt auf Nordamerika der größte Marktanteil im Markt für digitale Beschilderung.

Seite zuletzt aktualisiert am: