Mikroversicherungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 77.83 Milliarden US-Dollar |

| Marktgröße (2031) | 101.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

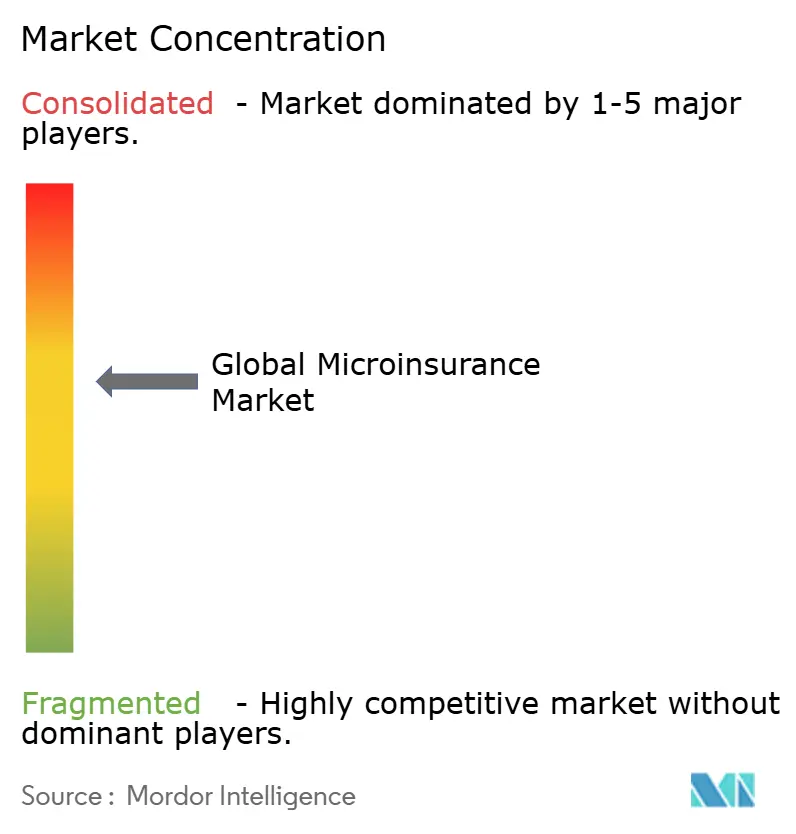

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mikroversicherungsmarkt Analyse von Mordor Intelligence

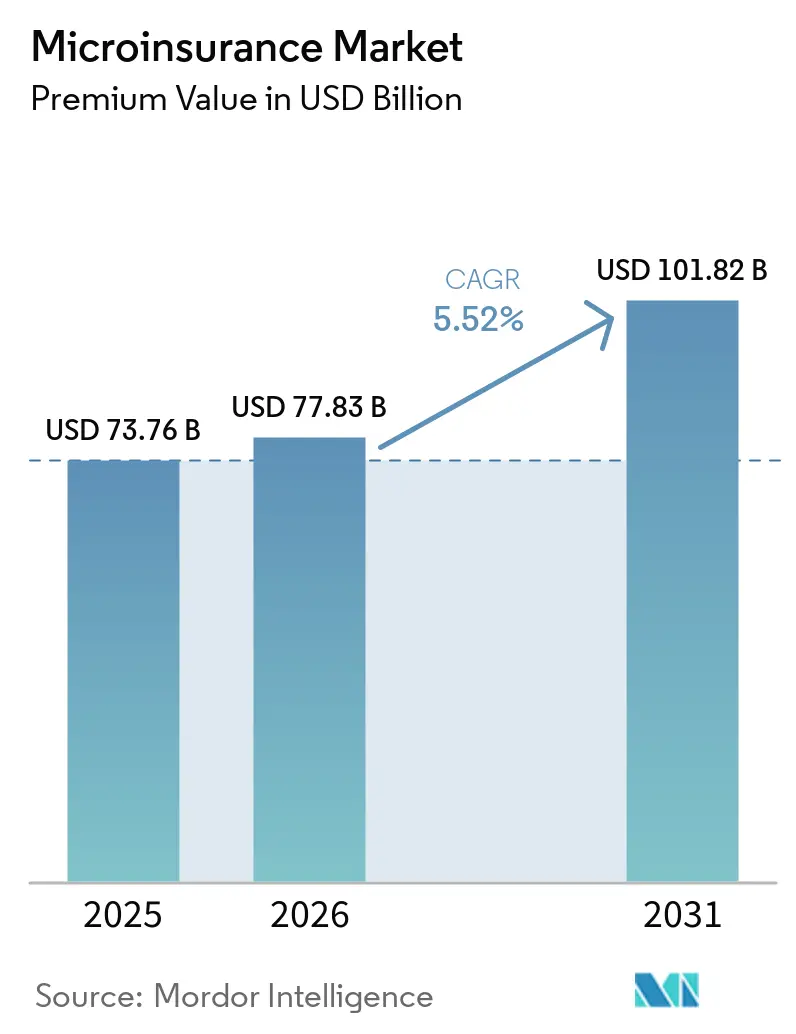

Die Größe des Mikroversicherungsmarkts gemessen am Prämienvolumen wird voraussichtlich von 73,76 Milliarden USD im Jahr 2025 und 77,83 Milliarden USD im Jahr 2026 auf 101,82 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,52 % zwischen 2026 und 2031 entspricht.

Das Wachstum wird durch die Konvergenz von Mobile-Money-Penetration, regulatorischen Vorgaben für inklusive Finanzdienstleistungen und die rasche Übernahme von Insurtech-Lösungen vorangetrieben, die die Vertriebskosten senken. Digitale Plattformen kontrollieren bereits 35,4 % der Prämienströme und wachsen schneller als Agenturmodelle, was die Attraktivität eines nahtlosen, kontaktarmen Onboardings für Erstversicherungsnehmer widerspiegelt. Kommerzielle Versicherer nutzen weiterhin ihre Kapitalkraft und Compliance-Kompetenz, um erschwinglichen Versicherungsschutz auszubauen, während Partner-Agenten-Allianzen eine lokale Reichweite in schwer zugänglichen Gemeinschaften sicherstellen. Asien-Pazifik leistet derzeit den höchsten inkrementellen Prämienzuwachs im Mikroversicherungsmarkt, doch die Schutzlücken bleiben in jeder Region groß und halten die langfristige Nachfrage nach parametrischen, eingebetteten und KI-gezeichneten Lösungen aufrecht.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielt die Lebensversicherung im Jahr 2025 einen Umsatzanteil von 36,22 %; Gesundheits- und Krankenhaustagegeld wird im Mikroversicherungsmarkt bis 2031 mit einem CAGR von 5,49 % prognostiziert.

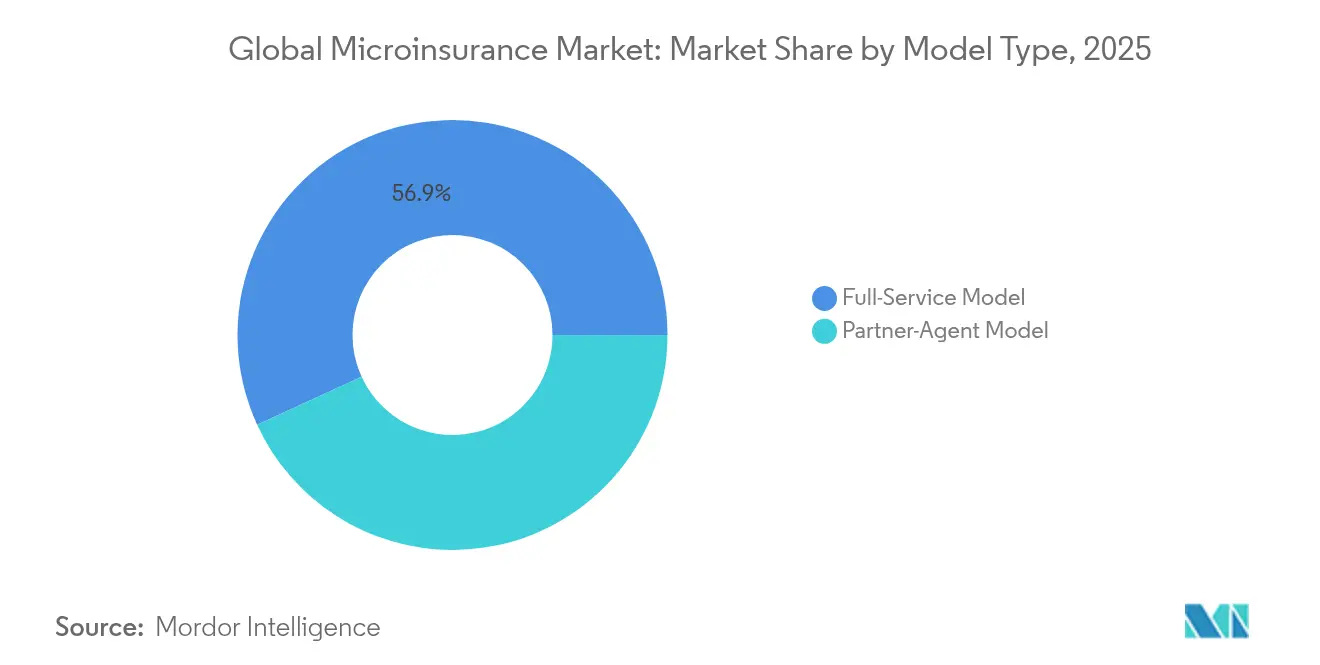

- Nach Modelltyp führte das Partner-Agenten-Modell mit einem Anteil von 43,15 % am globalen Mikroversicherungsmarkt im Jahr 2025 und verzeichnete dabei den schnellsten CAGR von 7,92 % bis 2031.

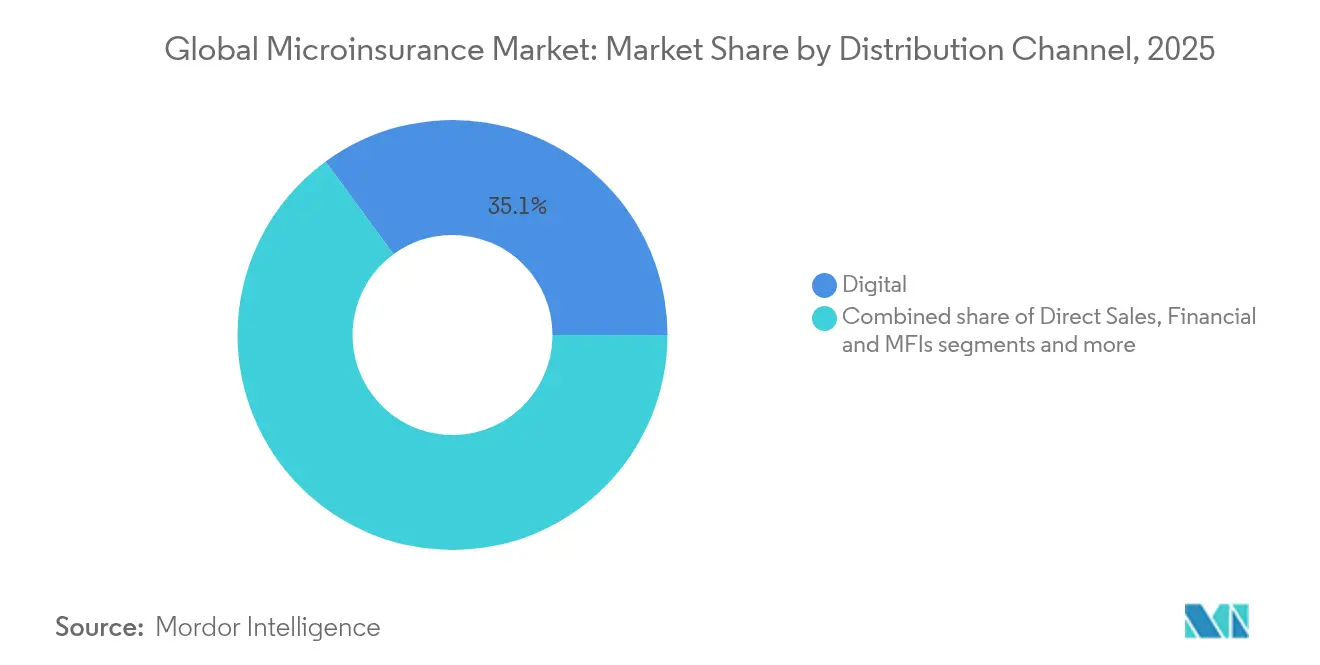

- Nach Vertriebskanal erfassten digitale Plattformen im Jahr 2025 einen Anteil von 35,05 % an der globalen Marktgröße des Mikroversicherungsmarktes und sollen zwischen 2026 und 2031 mit einem CAGR von 6,23 % wachsen.

- Nach Anbieter beherrschten kommerzielle Versicherer im Jahr 2025 einen Anteil von 61,72 % an der globalen Marktgröße des Mikroversicherungsmarktes und wachsen mit einem CAGR von 6,88 % bis 2031.

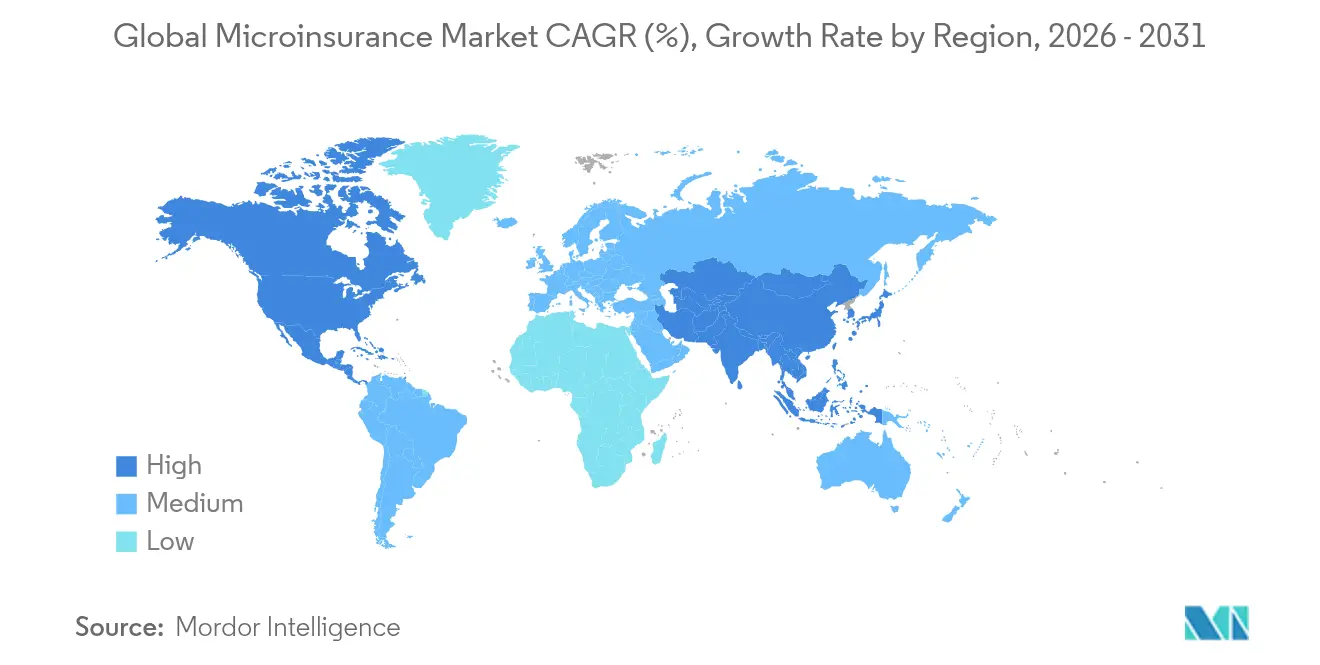

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem globalen Mikroversicherungsmarktanteil von 26,12 %, während der asiatisch-pazifische Raum mit einem CAGR von 5,97 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Mikroversicherungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zugang zu Finanzdienstleistungen über die Ausbreitung von Mobile Money | +1.8% | Subsahara-Afrika, Südostasien | Mittelfristig (2–4 Jahre) |

| Staatliche Vorgaben für inklusive Versicherung | +1.2% | Asien-Pazifik, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Aufstieg digitaler Plattformen & Insurtech-Partnerschaften | +1.5% | Nordamerika, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Parametrische Mikroversicherung für Klimarisiken | +0.9% | Klimagefährdete Regionen weltweit | Mittelfristig (2–4 Jahre) |

| Eingebettete Versicherung in E-Commerce- & Ride-Hailing-Apps | +1.1% | Urbane Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Satelliten- & Fernerkundungsdaten zur Ermöglichung von Mikro-Ernte-Versicherung | +0.7% | Landwirtschaftliche Zonen in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zugang zu Finanzdienstleistungen über die Ausbreitung von Mobile Money

Mobile-Money-Ökosysteme erschließen erstmaligen Versicherungsschutz für einkommensschwache Nutzer, indem sie Zahlung, Identität und Policenservicierung in einer einzigen Smartphone-Nutzungsstrecke zusammenführen. Äthiopien verarbeitete im Jahr 2024 mobile Transaktionen im Wert von USD 82 Milliarden, ein Sprung von 50 %, der die adressierbare Basis für das Wachstum des globalen Mikroversicherungsmarkts erweiterte. Sambia zeigt ähnliche Dynamik, mit 58,4 % aktiver Erwachsener auf mobilen Geldbörsen, was Versicherern einen direkten, kostengünstigen Kanal bietet. Chubbs Grab Ride Cover verkauft Reiseverzögerungsschutz beim Check-out und veranschaulicht, wie kontextbezogene Angebote digitalen Traffic in Prämieneinkünfte umwandeln[1]Chubb, "Grab Ride Cover Produktdatenblatt," chubb.com. In Märkten, in denen die traditionelle Durchdringung unter 5 % liegt, senkt die Smartphone-erste Zustellung die Akquisitionskosten um mehr als 60 % und stärkt die Einheitsökonomie für massenmarktfähige Produkte.

Staatliche Vorgaben für inklusive Versicherung

Mehrere Regulierungsbehörden betrachten Versicherung inzwischen als wesentliche Dienstleistung. Die Versicherungsregulierungs- und Entwicklungsbehörde Indiens (IRDAI) startete den Fahrplan „Versicherung für alle bis 2047”, und ihr digitaler Marktplatz Bima Sugam ging 2024 in Betrieb, um einen gebührenfreien Policenkauf und -service anzubieten[2]IRDAI, "Entwurf der Verordnungen zu Bima Sugam," irdai.gov.in. Brasiliens SUSEP führte Regeln zur Datenweitergabe im Rahmen von Open Insurance ein, die es Kunden ermöglichen, ihre Datensätze nahtlos zu übertragen. Diese Initiative soll bedeutende Produktinnovationen fördern, indem Versicherer ermutigt werden, auf Basis geteilter Daten maßgeschneiderte Angebote zu entwickeln. Unterdessen verkürzt Indonesiens OJK-Verordnung Nr. 8 von 2024 die Produktgenehmigungen auf lediglich fünf Tage, was die Markteinführungszeit für neue Versicherungsprodukte erheblich verkürzt. Indem diese Vorschriften Durchsetzung mit robuster Infrastruktur verbinden, zielen sie darauf ab, konsistente Prämieneinnahmen zu gewährleisten, die betriebliche Effizienz zu steigern und Compliance-Herausforderungen bei der Entwicklung innovativer Produktdesigns zu reduzieren.

Aufstieg digitaler Plattformen & Insurtech-Partnerschaften

Das globale eingebettete Prämienvolumen wächst ebenfalls rapide mit einer zweistelligen Wachstumsrate. Versicherungen am Point-of-Sale skalieren innerhalb von Alltags-Apps.[3]Smartpay, "Ankündigung zur eingebetteten Versicherung," smartpay.co.jp. Smartpay kooperiert mit Chubb, um Kaufschutz in Japans Kauf-jetzt-zahle-später-Checkout zu integrieren und Verbrauchern bei ihren Transaktionen zusätzliche Sicherheit zu bieten. Allianz Partners arbeitet derweil mit Cosmo Connected zusammen, um persönlichen Unfallschutz in IoT-Helme einzubetten und die Sicherheit der Nutzer in Echtzeit zu verbessern. In Lateinamerika kooperiert Prudential mit 123Seguro und zielt auf die unterversicherte Bevölkerung ab, indem es Ride-Hailing- und E-Commerce-Daten nutzt, um schnelle und genaue Versicherungsangebote bereitzustellen. Diese strategischen Allianzen senken die Vertriebskosten, steigern die Konversionsraten und liefern Versicherern einen stetigen Zufluss an Verhaltensdaten, der es ihnen ermöglicht, ihre Zeichnungsprozesse für eine bessere Risikobewertung und Kundenzufriedenheit zu verfeinern und zu optimieren.

Parametrische Mikroversicherung für Klimarisiken

Parametrische Auslöser verlagern Schadenregulierungen von traditionellen Gutachten zu Satellitenmessungen, was die Auszahlungen beschleunigt und das Kundenvertrauen durch Transparenz und Effizienz stärkt. Mit der Ausweitung des globalen Pools parametrischer Prämien entstehen bedeutende Chancen für das Wachstum des globalen Mikroversicherungsmarkts, insbesondere in Regionen, die für Klimarisiken anfällig sind. Auf den Philippinen hat die CLIMBS-Genossenschaft ihre Reichweite von 14 auf 126 Kreditgenossenschaften deutlich ausgebaut und schützt nun 85.000 Landwirte durch automatische wetterindexierte Abrechnungen, die bei widrigen Wetterbedingungen zeitnahe und zuverlässige finanzielle Unterstützung bieten. Die Swiss Re hat begonnen, die Nicht-Lieferung von CO₂-Gutschriften zu versichern, was die Anpassungsfähigkeit des Modells demonstriert und das Potenzial parametrischer Versicherungen zur Bewältigung aufkommender Risiken und Nachhaltigkeitsherausforderungen aufzeigt. Darüber hinaus reduzieren KI-gestützte Gefahrenanalysen das Basisrisiko und ermöglichen es Innovatoren im globalen Mikroversicherungsmarkt, landwirtschaftliche Risiken, die zuvor als nicht versicherbar galten, präzise zu bepreisen und damit die Zugänglichkeit und Erschwinglichkeit von Versicherungslösungen für unterversorgte Gemeinschaften zu verbessern.

Analyse der Hemmnisse*

| Hemmnis | (~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- & Sicherheitsbedenken | -0.8% | EU, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte versicherungsmathematische Daten für die Preisfindung | -1.1% | Subsahara-Afrika, Südostasien | Mittelfristig (2–4 Jahre) |

| Geringes Vertrauen in die Schadensregulierung aufgrund betrügerischer Agenten | -0.9% | Märkte mit schwacher Aufsicht | Mittelfristig (2–4 Jahre) |

| Regulatorische Arbitrage begrenzt grenzüberschreitende Produktskalierung | -0.6% | Multinationale Angebote | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- & Sicherheitsbedenken

Das Finanzdienstleistungsministerium von New York verlangt von Vorstands-genehmigte KI-Governance-Programme, um Rechenschaftspflicht und Transparenz beim Einsatz künstlicher Intelligenz zu gewährleisten. Colorado schreibt derweil algorithmische Biasprüfungen vor, die diskriminierende Ergebnisse identifizieren und mindern sollen, wodurch die Compliance-Kosten für Versicherer steigen, die alternative Daten nutzen. Das KI-Gesetz der EU führt einen abgestuften Risikorahmen ein, der KI-Systeme nach ihrem potenziellen Risiko kategorisiert, mit Strafen bei Nichteinhaltung von bis zu 6 % des globalen Umsatzes. Versicherer, die auf Smartphone-Metadaten angewiesen sind, sind gezwungen, in Verschlüsselung, Einwilligungsmanagement und Prüftools zu investieren, um die Datenintegrität und den Datenschutz zu wahren, was die ohnehin engen Wirtschaftlichkeitsverhältnisse der Mikroversicherung weiter belastet. Anbieter, die algorithmische Fairness oder die Einhaltung dieser Vorschriften nicht nachweisen können, riskieren erhebliche Marktzugangsbeschränkungen, die ihre operative Lebensfähigkeit beeinträchtigen können.

Begrenzte versicherungsmathematische Daten für die Preisfindung

Versicherer in zahlreichen Schwellenländern kämpfen mit einem Mangel an mehrjährigen Datensätzen zu Morbidität, Mortalität und Gefahren, die für eine genaue Risikobewertung und Produktbepreisung unerlässlich sind. In Afrika bleibt eine erschreckende Zahl von 97 % der Bevölkerung unversichert, was ein Informationsvakuum schafft, das die Schadenquoten erheblich verzerrt und die Entwicklung maßgeschneiderter Versicherungsprodukte behindert. Ländliche Gesundheitspilotprojekte in Indien zeigten einen Rückgang der Inanspruchnahme von 79 % bei keiner Prämie auf 60 %, sobald ein Preis eingeführt wurde, was auf eine mögliche adverse Selektion in Abwesenheit detaillierter und granularer Daten hinweist. Um diese Lücken zu überbrücken, greifen Versicherer zunehmend auf alternative Datenquellen wie Satellitenbilder, Verbindungsdatensätze und Mobile-Wallet-Historien zurück, um ihr Verständnis von Risikoprofilen zu verbessern. Allerdings befinden sich die Rahmenwerke zur Validierung dieser Datenquellen und ihrer Integration in versicherungsmathematische Modelle noch in der Anfangsphase und stellen Herausforderungen für ihre breite Übernahme dar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modelltyp: Das Partner-Agenten-Modell treibt die Marktexpansion voran

Die Partner-Agenten-Architektur entfiel im Jahr 2025 auf 43,15 % der Prämieneinnahmen – der größte Anteil am globalen Mikroversicherungsmarkt – und wird bis 2031 voraussichtlich mit einem CAGR von 7,92 % wachsen. Diese Dominanz spiegelt wider, wie lokale Kreditgenossenschaften, Kooperativen und Postnetze als Enabler der letzten Meile in Gemeinschaften fungieren, in denen die Durchdringung des Kernbankwesens noch unter 30 % liegt und das Vertrauen der Verbraucher bei vertrauten Institutionen liegt. Versicherer stellen die Bilanzkapazität und das Produktdesign bereit, während Agenten die Einschreibungs- und Servicefähigkeit vor Ort liefern, was zu gemischten Akquisitionskosten führt, die 20 %–40 % unter reinen Agenturmodellen liegen. Digitale Tablets und USSD-Abläufe ermöglichen es Agenten nun, Policen in weniger als fünf Minuten auszustellen, was den Papierkram erheblich reduziert und Compliance-Aufzeichnungen prüfungsbereit hält. Diese Effizienzgewinne sind entscheidend, da die typische Kleinstbetrag-Police weniger als 5 USD an jährlicher Prämie generiert.

Das Partner-Agenten-Modell unterstützt auch flexible Barzahlungszyklen, die informellen Einkommensmustern entsprechen. AXA Essential beispielsweise bündelt Unfall-, Lebens- und Krankenhaustagegeldversicherung in einem einzigen Schutz und ermöglicht es Versicherungsnehmern, wöchentlich über mobile Geldbörsen zu zahlen – eine Funktion, die die Erneuerungsraten im Jahr 2024 um 14 Prozentpunkte erhöhte. Die KMU-Plattform von VSure Tech in Malaysia treibt diesen Ansatz weiter voran, indem sie Haftpflichtversicherungen in Point-of-Sale-Software einbettet, die von Kleinsteinzelhändlern genutzt wird, und so 60.000 Unternehmen ohne einen dedizierten Vertrieb erreicht. Regulierungsbehörden befürworten diese Regelung, da Partnerunternehmen in der Regel robuste KYC-Unterlagen führen, was das Geldwäscherisiko reduziert. Aufgrund dieser Vorteile wird erwartet, dass das Modell seinen globalen Mikroversicherungsmarktanteil weiter ausbaut, auch wenn vollständig digitale Herausforderer skalieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Produkttyp: Krankenversicherung entwickelt sich zum Wachstumsführer

Lebensprodukte, einschließlich Kreditlebens-, Risikolebens- und Bestattungsschutz, halten noch immer 36,22 % der Prämien von 2025, doch Gesundheits- und Krankenhaustagesgeldpläne sind die am schnellsten wachsende Sparte des globalen Mikroversicherungsmarkts mit einer CAGR von 5,49 % bis 2031. Das Post-Pandemie-Bewusstsein, steigende Eigenkosten für medizinische Versorgung und staatliche Subventionsprogramme lenken Haushalte hin zu selbst minimalen stationären Bargeldleistungen. Indiens Zuweisung von INR 48.000 Crore (USD 5,7 Milliarden) für Kleinstbetrags-Gesundheitsprogramme schuf eine Pipeline gebündelter Policen, die Krankenhausaufenthalte mit USD 10–15 pro Tag erstatten und Liquiditätslücken für informelle Beschäftigte schließen. Afrika zeigt ähnliche Dynamik, da mPharmas apothekengeführtes Abonnement 14 chronische Erkrankungen abdeckt und Mitglieder monatliche Gebühren bezahlen können, die dem Preis von zwei Tassen Kaffee entsprechen.

Das Wachstum ist auch der Modularität der Produkte zu verdanken. Versicherer können Zahn-, Mutterschafts- oder Telemedizinzusätze anhängen, ohne den Kernpolicenwortlaut überarbeiten zu müssen – eine Strategie, die die Regulierungsanmeldezeiten kurz hält. Indexbasierte Ernte- und Viehlinien nutzen Satelliten-Wetterdaten, um Auszahlungen auszulösen, und ermöglichen eine Erweiterung der Marktgröße des globalen Mikroversicherungsmarkts in landwirtschaftlichen Regionen, in denen die traditionelle Schadenregulierung nicht durchführbar ist. Unfall- und Invaliditätszusätze gewinnen bei Ride-Hailing- und Lieferdiensten an Bedeutung, die Einkommensersatzleistungen suchen, die bei weniger als 1 % ihres monatlichen Verdienstes bepreist sind. Da immer mehr Regierungen digitale Gesundheitsakten vorschreiben, werden Zeichner granulare Schadensdaten erhalten, die die Preisfindung weiter verfeinern und die Schadenquoten senken können.

Nach Vertriebskanal: Digitale Plattformen gestalten den Zugang neu

Digitale Kanäle generierten im Jahr 2025 35,05 % der globalen Prämien im Mikroversicherungsmarkt und wachsen mit einer CAGR von 6,23 %, was Filialen, Mikrofinanzinstitutionen und Agenturnetzwerke übertrifft. Eine Smartphone-Penetration von über 70 % in urbanem Asien ermöglicht es Versicherern, Abschlussreisen in weniger als drei Klicks anzubieten, was die Konversionsraten bei eingebetteten Checkout-Angeboten auf über 30 % treibt. Bima Sugam in Indien demonstriert den behördlich unterstützten Plattformansatz; es dient als neutraler Marktplatz, der alle von einem Nutzer gekauften Policen bündelt, die Policenservicezeiten von Tagen auf Minuten verkürzt und doppelte KYC-Prüfungen beseitigt. In Lateinamerika ist die White-Label-API von 123Seguro nun mit mehr als 40 E-Commerce-Seiten verbunden und ermöglicht es Händlern, Frachtversicherungen zu verkaufen, ohne die Warenkorbseite zu verlassen.

Dennoch spielen physische Kontaktpunkte in ländlichen und stadtnahen Gebieten weiterhin eine wichtige Rolle. Hybridmodelle ermöglichen den Verkauf von Policen von Angesicht zu Angesicht, die dann über WhatsApp-Bots oder IVR-Menüs betreut werden, was Bildungsbedarfe mit Kostenkontrolle ausbalanciert. Mikrofinanzinstitutionen erheben Prämien in der Regel zusammen mit Kreditraten, was das Verfallsrisiko reduziert. Branchenlose Bankagenten in Kenia erheben nun Mikroprämienzuzahlungen von nur USD 0,20, was beweist, dass kleine Beträge mit dem richtigen Technologie-Stack profitabel sein können. Da regulatorische Sandkästen das Fern-Onboarding fördern, wird erwartet, dass die Größe des globalen Mikroversicherungsmarkts, die aus reinen digitalen Abschlussreisen stammt, vor 2028 die der Agenten-ersten Wege übersteigen wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anbieter: Kommerzielle Versicherer nutzen Skalierungsvorteile

Kommerzielle Versicherer kontrollierten 61,72 % der Prämien von 2025 und werden voraussichtlich bis 2031 eine CAGR von 6,88 % erzielen, womit sie ihre führende Position in der Marktgröße des globalen Mikroversicherungsmarkts festigen. Ihr Solvenzkapital, Rückversicherungsverträge und versicherungsmathematische Tiefe ermöglichen es ihnen, Produktentwicklungskosten über mehrere Regionen zu amortisieren. Alliances EUR 4,0 Milliarden Betriebsgewinn im ersten Quartal 2024 finanzierte cloud-native Policenverwaltungsplattformen, die die Ausgabekosten um 45 % senkten und eine Echtzeit-Schadenprüfung ermöglichen. Zurichs USD 7,4 Milliarden Betriebsgewinn gibt ihm die Kapazität, parametrische Dürreversicherungen in Subsahara-Afrika zu pilotieren, ohne externe Geberunterstützung zu benötigen.

Genossenschaftliche und gegenseitige Versicherer behalten ihre Relevanz dort, wo der soziale Zusammenhalt am stärksten ist, und bündeln häufig Spar- oder Dividendenkomponenten, die mit Gemeinschaftsnormen im Mikroversicherungsmarkt resonieren. Hilfsverknüpfte Programme treten für extrem einkommensschwache Gruppen ein, doch Finanzierungsvolatilität begrenzt die Skalierbarkeit. Strategische Allianzen zwischen den drei Anbietergruppen nehmen zu; kommerzielle Versicherer übernehmen das Risiko, Gegenseitigkeitsgesellschaften kümmern sich um den Vertrieb, und Hilfsorganisationen stellen Prämiensubventionen in den Startjahren bereit. Solche Dreiparteistrukturen tragen dazu bei, die Solvenzkonformität zu gewährleisten, während die Erschwinglichkeit gesichert wird, und verankern eine ausgewogene Wettbewerbslandschaft, die sowohl Gewinnziele als auch Inklusionsmandate unterstützt.

Geografische Analyse

Im Jahr 2025 entfielen 26,12 % der globalen Versicherungsprämien im Mikroversicherungsmarkt auf Nordamerika, angetrieben durch die Bemühungen der Nationalen Vereinigung der Versicherungskommissare zur Förderung der finanziellen Inklusion. Diese Initiative hat einen breiteren Zugang zu Versicherungsprodukten für verschiedene Bevölkerungsgruppen gefördert. In Kalifornien sind große Versicherer nun verpflichtet, Basisschutz in Höhe von 85 % ihres Marktanteils anzubieten, eine Maßnahme, die Ressourcen in für Waldbrände gefährdete Gebiete lenkt und einem kritischen Bedarf an Risikominderung in Hochrisikogebieten begegnet. Die USA kämpfen mit einem konzentrierten Krankenversicherungsmarkt, bei dem 95 % der Bundesstaaten als hochkonzentriert eingestuft werden, was Chancen für Nischen-Mikroprodukte schafft, die traditionelle Arbeitgeberpläne umgehen. Diese Mikroprodukte bedienen spezifische Verbraucherbedürfnisse und bieten Flexibilität und Erschwinglichkeit. Unterdessen fördert Kanada das Wachstum durch föderale Fintech-Sandkästen, die ein kontrolliertes Umfeld für Innovationen in Finanzdienstleistungen bieten, und Mexikos Fintech-Gesetz beschleunigt die Übernahme offener Daten und ermöglicht mehr Transparenz und Effizienz im Versicherungssektor.

Asien-Pazifik ist auf dem Weg, die am schnellsten wachsende Region im Mikroversicherungsmarkt zu werden, mit einer CAGR von 5,97 % bis 2031, da 4 Milliarden Verbraucher auf digitale Geldbörsen umsteigen. Dieser Wandel transformiert Zahlungsökosysteme und treibt die Nachfrage nach digitalen Versicherungslösungen an. ZhongAn Online meldete im Jahr 2024 einen Anstieg der gebuchten Bruttoprämien um 24,7 %, zusammen mit einem 40-prozentigen Anstieg der Technologieexporterlöse, was den Schwung der Region beim Thema „Versicherung + Technologie” unterstreicht. Die Integration von Technologie in den Versicherungsbetrieb verbessert das Kundenerlebnis und die betriebliche Effizienz. Indiens IRDAI steuert Reformen in Richtung Universalschutz bis 2047 und zielt darauf ab, Versicherungen für jeden Bürger zugänglich zu machen. Die Bima-Sugam-Plattform bietet Bürgern ein tragbares Policendepot über verschiedene Versicherer hinweg, vereinfacht die Policenverwaltung und verbessert die Transparenz. Die Gig-Economy in Südostasien treibt die Nachfrage nach eingebettetem Personenunfallschutz an und adressiert die einzigartigen Risiken von Gig-Arbeitern. Darüber hinaus rationalisiert Indonesien Produkteinführungen mit fünftägigen Genehmigungszyklen, sodass Versicherer schnell auf Marktanforderungen reagieren und schneller innovieren können.

Europa verzeichnet ein stetiges Wachstum im Mikroversicherungsmarkt, gestärkt durch das KI-Gesetz der EU, das die Algorithmus-Governance standardisiert und grenzüberschreitende Betriebe beschleunigt. Dieser Regulierungsrahmen fördert Innovation und gewährleistet gleichzeitig Compliance und Verbraucherschutz. Alliances Übernahme von Viridium für EUR 3,5 Milliarden unterstreicht einen Trend zur Lebensportfoliokonsolidierung auf dem Kontinent und spiegelt einen strategischen Fokus auf die Optimierung der Portfolioleistung und Skalenerzielung wider. Pilotprogramme in den nordischen Ländern demonstrieren die Machbarkeit von Echtzeit-Policenportabilität, die den Komfort für Kunden erhöht und den Marktwettbewerb fördert. Südamerika macht Fortschritte mit Brasiliens Open-Insurance-Initiative und Mexikos Fintech-Gesetz, die Innovation vorantreiben und die Marktzugänglichkeit verbessern. Inflation und Währungsschwankungen dämpfen jedoch die Gewinnmargen und stellen Versicherer vor Herausforderungen bei der Aufrechterhaltung der Rentabilität. Der Nahe Osten & Afrika bieten ungenutztes Potenzial; Kenias parametrische Dürreversicherungen und Südafrikas Hochwasserversicherung verdeutlichen die Chancen im Mikroversicherungsmarkt zur Bewältigung klimabezogener Risiken. Infrastrukturelle Herausforderungen wie begrenzte Technologieübernahme und unterentwickelte Vertriebsnetze stellen jedoch Skalierbarkeitsprobleme dar, die für ein nachhaltiges Wachstum angegangen werden müssen.

Wettbewerbslandschaft

Im globalen Mikroversicherungsmarkt weisen die fünf führenden Akteure auf eine moderate Konzentration hin. Kommerzielle Gruppen, die ihre finanzielle Stärke nutzen, weiten ihre Reichweite aus, indem sie maßgeschneiderte Produkte anbieten und Skalierungsvorteile nutzen. Im Gegensatz dazu dominieren regionale Genossenschaften, gestärkt durch ihre lokale Präsenz und das Vertrauen der Gemeinschaft, weiterhin in Dorfclustern, indem sie personalisierte Dienstleistungen anbieten und langfristige Beziehungen fördern. Die Wettbewerbslandschaft wird noch ausgeprägter, da Mobilfunknetzbetreiber in das Zeichnungsgeschäft einsteigen. Ihre Gemeinschaftsunternehmen bringen technologisches Know-how und umfangreiche Kundenbasis sowie neuartige Vertriebskanäle ein und ermöglichen es ihnen, unterversorgte Segmente zu bedienen und den Zugang zu Mikroversicherungsprodukten zu verbessern.

Partnerschaften sind zu einem strategischen Schwerpunkt für Wachstum und Innovation geworden. AXAs EssentiALL zielt beispielsweise bis 2026 auf 20 Millionen Kunden ab und nutzt Postkooperationen, um die Zugänglichkeit in unterversorgten Gebieten zu verbessern und seine Marktpräsenz auszubauen. ZhongAn hingegen monetarisiert seine Technologie, indem es seinen Cloud-Kern an ausländische Versicherer lizenziert und diesen Versicherern ermöglicht, ihren Betrieb ohne hohe Infrastrukturinvestitionen zu modernisieren, wodurch ein neuer Einkommensstrom entsteht. Unterdessen bietet VSure Techs innovatives Pay-as-you-use-Modell KMUs eine stundenweise Haftpflichtdeckung, adressiert die spezifischen Bedürfnisse kleiner Unternehmen und spiegelt einen breiteren Trend zur Produkt-Mikrosegmentierung wider, um Nischenanforderungen zu erfüllen.

Investitionen in Technologie sind stark auf KI-gestütztes Zeichnen, parametrische Auslöser und Blockchain-basierte Policenverwaltung ausgerichtet. Versicherer nutzen Daten aus Fahrgewohnheiten, Ernteerträgen und Lieferplattformen, um ihre Preisstrategien zu verfeinern, die Risikobewertung zu verbessern und die betriebliche Effizienz zu steigern. Es besteht ungenutztes Potenzial in Bereichen wie klimabezogene Lösungen, Gesundheitspläne für informelle Beschäftigte und Cyberdeckungen für KMUs, die weitgehend unerschlossen sind, aber bedeutende Wachstumschancen bieten. Da die Eintrittsbarrieren niedrig sind, können neue Marktteilnehmer ihre Marktpassung schnell einschätzen, was zu einer dynamischen Fluktuation führt, die die etablierten Akteure auf Trab hält und kontinuierliche Innovation im Markt fördert. Dieses dynamische Umfeld ermutigt sowohl etablierte Akteure als auch neue Marktteilnehmer, innovative Ansätze zu erkunden, um sich weiterentwickelnden Kundenbedürfnissen zu begegnen und aufkommende Risiken zu adressieren.

Branchenführer im Mikroversicherungsmarkt

Allianz SE

AXA SA

Zurich Insurance Group

American International Group (AIG)

Hollard Insurance Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Allianz tätigte in Zusammenarbeit mit BlackRock und T&D Holdings einen bedeutenden Schritt, indem sie die Viridium Group für EUR 3,5 Milliarden erwarben. Diese Übernahme zielt darauf ab, Alliances Position im Markt der Lebensportfoliokonsolidierung zu stärken und spiegelt eine strategische Bemühung wider, ihre operative Skalierung und Marktpräsenz zu verbessern.

- März 2025: Swiss Re führte in Partnerschaft mit Good Carbon eine neuartige Versicherung gegen die Nicht-Lieferung von CO₂-Gutschriften ein. Dieses innovative Produkt ist darauf ausgelegt, die mit CO₂-Gutschriftprojekten verbundenen Risiken zu adressieren, indem es einen Pufferpool für Ersatzgutschriften einbezieht, um eine höhere Zuverlässigkeit und Vertrauen in CO₂-Ausgleichsmechanismen zu gewährleisten.

- Januar 2025: Allianz Partners stellte seine allyz Cyber Care in vier EU-Märkten vor. Dieses Angebot kombiniert fortschrittliche Präventivtechnologien mit umfassenden Versicherungsleistungen und zielt darauf ab, die wachsenden Bedenken hinsichtlich Cyberbedrohungen zu adressieren und Verbrauchern einen verbesserten Schutz zu bieten.

- Oktober 2024: Amwins kollaborierte mit Floodbase und führte eine parametrische Hochwasserdeckung ein, die auf Kommunen in Kalifornien zugeschnitten ist. Diese innovative Lösung ist darauf ausgelegt, schnellere Auszahlungen und eine verbesserte finanzielle Widerstandsfähigkeit für Gemeinschaften zu bieten, die den zunehmenden Risiken von Hochwasser durch den Klimawandel ausgesetzt sind.

Umfang des globalen Mikroversicherungsmarktberichts

Mikroversicherung zielt darauf ab, einkommensschwachen Personen erschwinglichen Schutz zu bieten und ihnen zu helfen, mit Rückschlägen umzugehen und sich davon zu erholen. Der Mikroversicherungsmarkt ist nach Modelltyp, Produkttyp, Vertriebskanal, Anbieter und Geografie segmentiert. Nach Modelltyp ist der Markt in Partner-Agenten-Modell und Full-Service-Modell unterteilt. Nach Produkttyp ist der Markt in Lebensversicherung, Krankenversicherung, Sachversicherung und andere Produkttypen (Indexversicherung, Unfall-, Tod- und Invaliditätsversicherung usw.) unterteilt. Nach Vertriebskanal ist der Markt in Direktvertrieb, Finanzinstitute, digitale Kanäle und andere Vertriebskanäle (Kliniken, Krankenhäuser usw.) unterteilt. Nach Anbieter ist der Markt in kommerzielle Anbieter und solche mit Hilfs-/staatlicher Unterstützung unterteilt. Der Bericht bietet Marktgröße und -prognosen für alle oben genannten Segmente in Wert (USD) und Volumen (Tonne).

| Partner-Agenten-Modell |

| Full-Service-Modell |

| Leben (Kreditlaben, Risikoleben, Bestattung) |

| Gesundheit & Krankenhaustagesgeld |

| Sach & Ernte |

| Unfall & Invalidität |

| Vieh & Indexbasierte Landwirtschaft |

| Direktvertrieb (Agent / Filiale) |

| Finanzinstitute & Mikrofinanzinstitutionen |

| Digital |

| Kommerzielle Versicherer |

| Genossenschaftliche & Gegenseitige Versicherer |

| Hilfs-/Staatlich unterstützte Programme |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| Nordics (Schweden, Norwegen, Dänemark, Finnland) | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Südostasien | |

| Indonesien | |

| Rest von Asien | |

| Naher Osten & Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest des Nahen Ostens |

| Nach Modelltyp | Partner-Agenten-Modell | |

| Full-Service-Modell | ||

| Nach Produkttyp | Leben (Kreditlaben, Risikoleben, Bestattung) | |

| Gesundheit & Krankenhaustagesgeld | ||

| Sach & Ernte | ||

| Unfall & Invalidität | ||

| Vieh & Indexbasierte Landwirtschaft | ||

| Nach Vertriebskanal | Direktvertrieb (Agent / Filiale) | |

| Finanzinstitute & Mikrofinanzinstitutionen | ||

| Digital | ||

| Nach Anbieter | Kommerzielle Versicherer | |

| Genossenschaftliche & Gegenseitige Versicherer | ||

| Hilfs-/Staatlich unterstützte Programme | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| Nordics (Schweden, Norwegen, Dänemark, Finnland) | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Südostasien | ||

| Indonesien | ||

| Rest von Asien | ||

| Naher Osten & Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest des Nahen Ostens | ||

Wichtige im Bericht beantwortete Fragen

Wie groß ist der globale Mikroversicherungsmarkt derzeit?

Der globale Mikroversicherungsmarkt ist im Jahr 2026 USD 77,83 Milliarden wert und wird bis 2031 voraussichtlich USD 101,82 Milliarden erreichen.

Welcher Vertriebskanal wächst am schnellsten?

Digitale Plattformen führen das Wachstum mit einer CAGR von 6,23 % bis 2031 an, unterstützt durch mobile Geldbörsen, eingebettete Checkout-Strecken und behördlich unterstützte Marktplätze.

Warum ist Asien-Pazifik der wichtigste Wachstumsmotor?

Asien-Pazifik profitiert von einer raschen Verbreitung von Mobile Money, unterstützenden Vorschriften wie Indiens Bima Sugam und Insurtech-Partnerschaften, die eine kostengünstige Kleinstbetrags-Policenabwicklung ermöglichen, was zu einer regionalen CAGR von 5,97 % führt.

Wie fügen sich parametrische Produkte in die globale Mikroversicherung ein?

Parametrische Designs nutzen vorab vereinbarte Auslöser wie Niederschlag oder Windgeschwindigkeit, um Schäden schnell zu regulieren, Bewertungskosten zu senken und erschwinglichen Klimarisikoversicherungsschutz für Kleinbauern und gefährdete Gemeinschaften auszubauen.

Welche Rolle spielen Partner-Agenten-Modelle?

Die Partner-Agenten-Struktur kombiniert die Kapazität von Versicherern mit lokalen Institutionen wie Mikrofinanzinstitutionen und Genossenschaften und gibt ihr 43,15 % der Prämien von 2025 sowie die höchste CAGR von 7,92 % unter den Modelltypen.

Was sind die Haupthindernisse für die globale Übernahme von Mikroversicherungen?

Zu den wichtigsten Hindernissen gehören Datenschutz-Compliance-Kosten, begrenzte versicherungsmathematische Daten in Schwellenländern, Vertrauensdefizite bei der Schadensabwicklung und unterschiedliche Kapitalvorschriften, die die grenzüberschreitende Skalierung erschweren.

Seite zuletzt aktualisiert am: