Größe und Marktanteil des chinesischen Online-Versicherungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

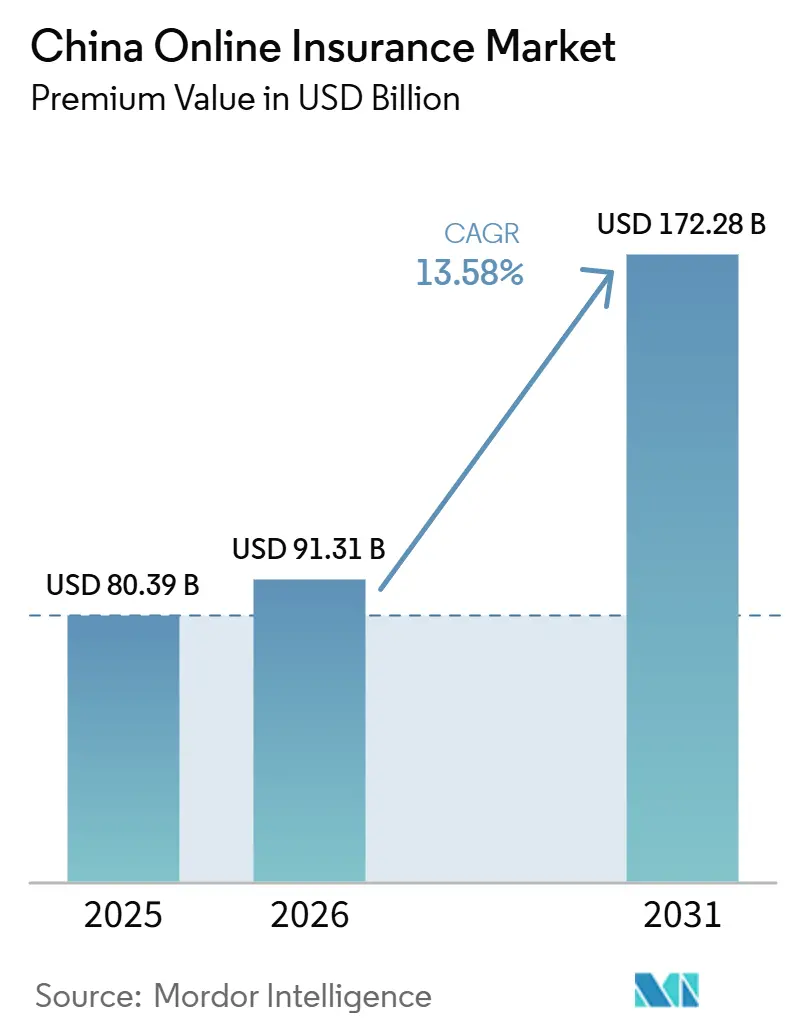

| Marktgröße im Basisjahr (2025) | 80.39 Milliarden US-Dollar |

| Marktgröße (2026) | 91.31 Milliarden US-Dollar |

| Marktgröße (2031) | 172.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.58% CAGR |

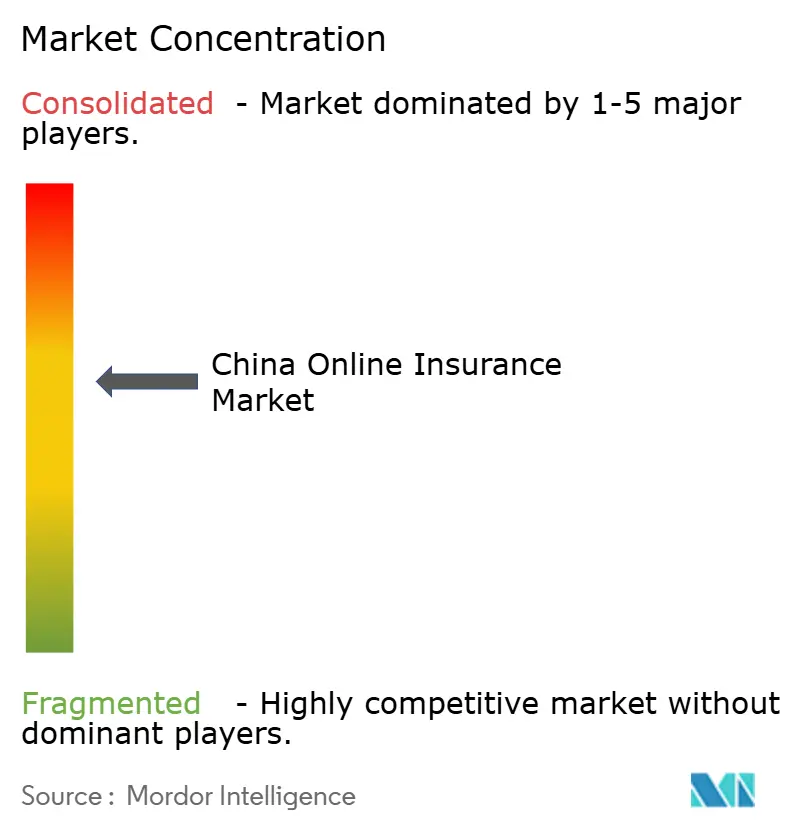

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Online-Versicherungsmarkts von Mordor Intelligence

Die Größe des chinesischen Online-Versicherungsmarktes gemessen am Prämienvolumen wird voraussichtlich von 80,39 Milliarden USD im Jahr 2025 auf 91,31 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 172,28 Milliarden USD bei einer CAGR von 13,58 % im Zeitraum 2026–2031 erreichen.

Wachsende regulatorische Unterstützung, Super-App-Vertrieb und KI-gestützte Betriebsabläufe stärken gemeinsam das zweistellige Wachstum des chinesischen Online-Versicherungsmarktes. Sach- und Haftpflichtprodukte führen die digitale Transformation an, da die obligatorische Kraftfahrzeugversicherung mittlerweile vollständig online abgeschlossen, verlängert und abgewickelt wird. Privatkunden dominieren das Policenvolumen, doch die Nachfrage kleiner Unternehmen nimmt zu, da KMU Cyber- und Berufshaftpflichtversicherungen nachfragen. Der Wettbewerbsdruck steigt, da staatliche Großkonzerne ihre Plattformen modernisieren, um Marktanteile gegenüber reinen digitalen Versicherern zu verteidigen, während steigende Compliance-Kosten und Plattformprovisionen die Margen belasten.

Wesentliche Erkenntnisse des Berichts

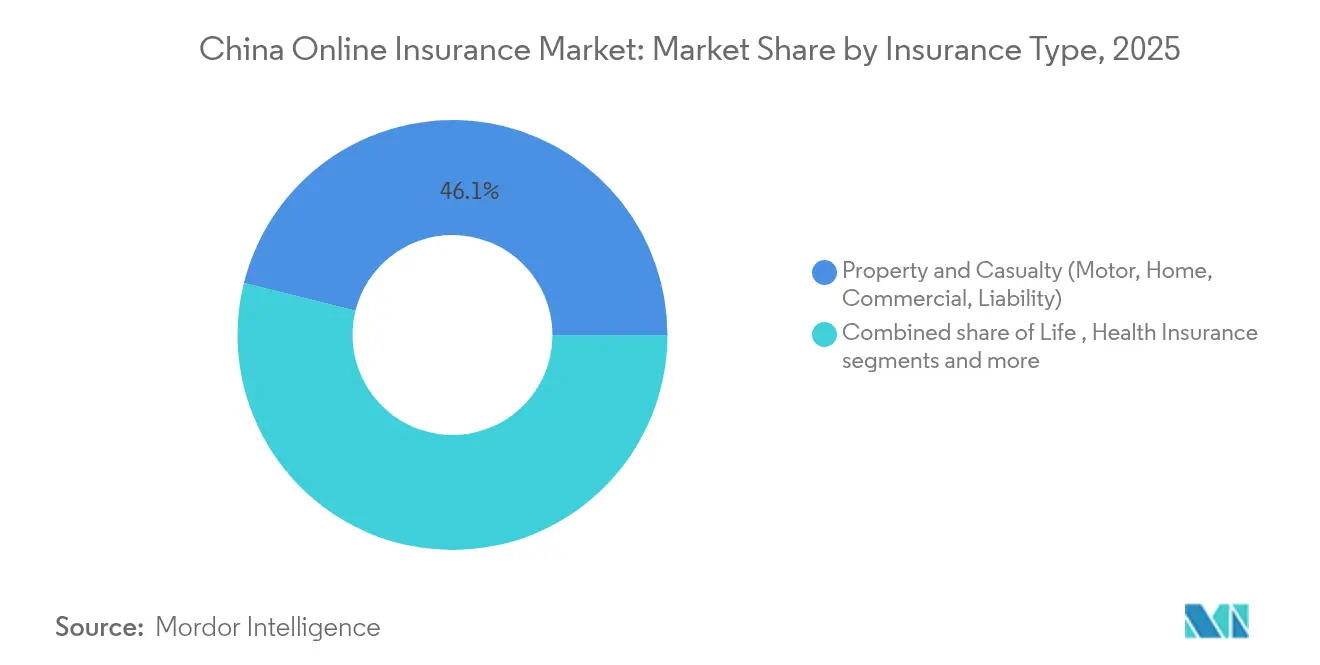

- Nach Versicherungsart hielt die Sach- und Haftpflichtversicherung im Jahr 2025 einen Anteil von 46,12 % am chinesischen Online-Versicherungsmarkt, während für Spezialsparten bis 2031 eine CAGR von 8,05 % prognostiziert wird.

- Nach Kundensegment erzielte das Privatkunden-Segment im Jahr 2025 einen Umsatzanteil von 69,45 %, und KMU- sowie Gewerbekonten sollen bis 2031 mit einer CAGR von 7,21 % wachsen.

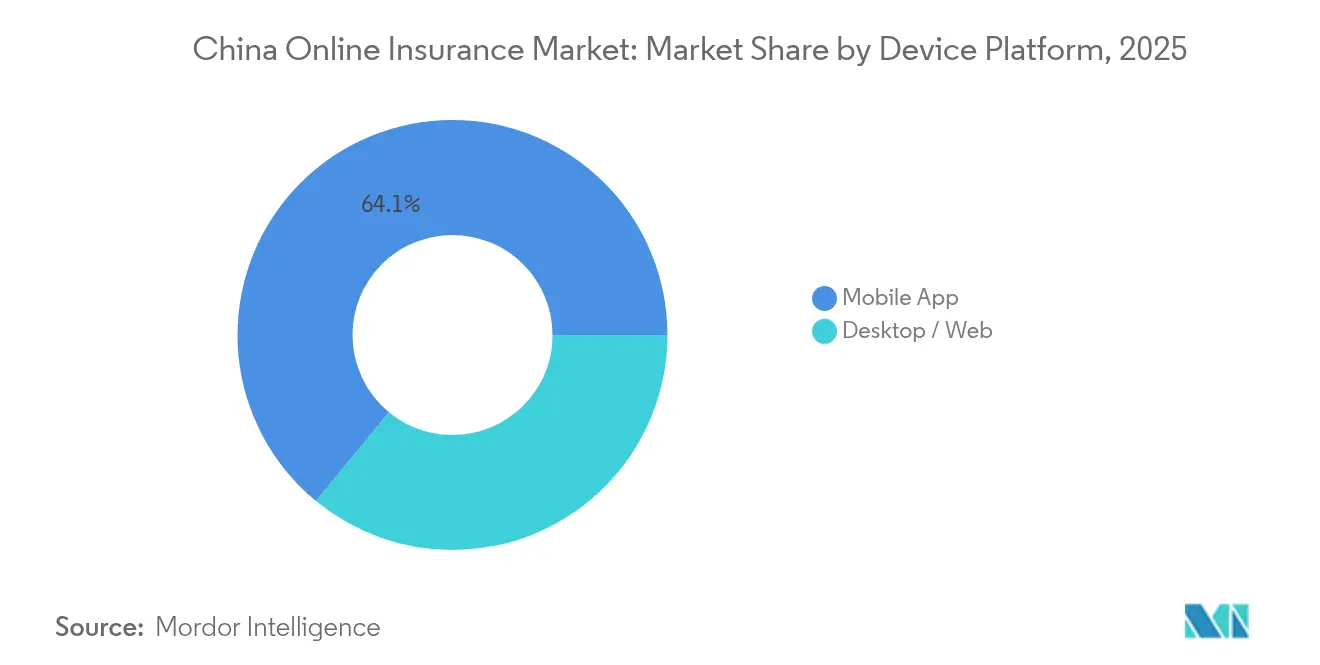

- Nach Geräteplattform trugen mobile Anwendungen im Jahr 2025 64,05 % des Transaktionswerts bei und verzeichnen weiterhin die höchste CAGR von 8,68 % über den Prognosezeitraum.

- Nach Geografie generierten Städte der Kategorie 1 und Kategorie 2 im Jahr 2025 34,62 % der Prämien, während zentrale und westliche Provinzen voraussichtlich das am schnellsten wachsende Cluster mit einer zweistelligen CAGR bis 2031 sein werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum chinesischen Online-Versicherungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rein digitale Versicherungslizenzen | +2.8% | National, frühe Gewinne in Städten der Kategorie 1 | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage der Mittelschicht | +3.2% | National, konzentriert in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Konversionssteigerung durch Super-Apps | +2.1% | National, am stärksten in mobilaffinen Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Versicherungszeichnung und Schadenbearbeitung | +1.9% | National, angeführt von Insurtech-Zentren | Mittelfristig (2–4 Jahre) |

| Nutzungsbasierte Kraftfahrzeugversicherung | +1.6% | Städtische Zentren mit hohem Anteil an Elektrofahrzeugen | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Datenreformen in Hainan | +0.8% | Hainan, Ausstrahlung auf das Festland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich vorgeschriebene Ausweitung rein digitaler Versicherungslizenzen

Der NFRA-Rahmen von 2025 gewährt vereinfachte rein digitale Zulassungen, senkt Kapitalhürden und ermöglicht es technologieorientierten Unternehmen, schnell in den chinesischen Online-Versicherungsmarkt einzutreten[1]Norton Rose Fulbright, „Chinas rein digitale Versicherungslizenzen: Regulatorisches Update 2025”, nortonrosefulbright.com. Antragsteller konzentrieren sich auf Cyber-, Haustier- und nutzungsbasierte Kraftfahrzeugprodukte, die etablierte Anbieter historisch vernachlässigt haben. Einheitliche Verhaltensregeln verpflichten jetzt digitale Versicherungsträger zu erhöhter Transparenzpflicht, doch schlanke virtuelle Abläufe bieten weiterhin Kostenvorteile, die sich in wettbewerbsfähige Preise übersetzen. Die Politik fördert ausdrücklich die eingebettete Verteilung über Super-Apps und schreibt eine transparente KI-Modell-Governance vor. Infolgedessen intensivieren mehr Marktteilnehmer die Produktinnovation und erweitern die Konsumentenwahl, was das Wachstumsmomentum im chinesischen Online-Versicherungsmarkt aufrechterhält.

Steigende Nachfrage der Mittelschicht nach Schutzprodukten

Zunehmende verfügbare Einkommen in städtischen Gebieten und Lebensstilverbesserungen steigern den Appetit auf umfassende Kranken-, Lebens- und Sachversicherungen im chinesischen Online-Versicherungsmarkt. Achtzig Prozent der Stadthaushaltungen bevorzugen die mobile Verwaltung von Versicherungen und treiben damit die digitale Akzeptanz voran. Gewerbliche Krankenversicherungen wachsen rasch, da arbeitgeberfinanzierte Leistungen zu einem Talentmagneten werden. Zunehmendes Haus- und Fahrzeugeigentum treibt die Nachfrage nach Kraftfahrzeug-, Haus- und Haftpflichtversicherungen an, während internationaler Reiseverkehr die Nachfrage nach Reise- und Seeversicherungen steigert. Die Bereitschaft dieser Bevölkerungsgruppe, Daten für personalisierte Preisgestaltung zu teilen, beschleunigt mittelfristig die Durchdringung nutzungsbasierter Produkte.

Super-App-Ökosysteme steigern die Versicherungskonversion

WeChat und Alipay betten Mikro-Versicherungsangebote in tägliche Zahlungsvorgänge ein und bewegen den chinesischen Online-Versicherungsmarkt in Richtung reibungsloser Kaufprozesse. Die Konversionsraten übersteigen 15 %, weit über denen traditioneller Bannerwerbung, da kontextbezogene Auslöser die Absicherung mit Echtzeit-Nutzeraktionen verbinden[2]Ant Group, „WeSure-Wachstumskennzahlen 2025”, antgroup.com. Mini-Programme eliminieren Anmeldeschritte, während native Zahlungsfunktionen die Prämieneinziehung und Schadenauszahlungen automatisieren. Die Quervermarktung von Reise-, Geräte- und Wellness-Policen innerhalb dieser Ökosysteme stärkt die Kundenbindung und erhöht die Police-pro-Kunden-Kennzahlen. Da Super-Apps ihre KI-Empfehlungsmaschinen verfeinern, wird erwartet, dass eingebettete Versicherungen die Marktdurchdringung, insbesondere bei der Generation Z, vertiefen werden.

KI-gestützte sofortige Versicherungszeichnung und Schadenbearbeitung

Ping An und ZhongAn setzen Algorithmen des maschinellen Lernens ein, die 90 % der Standardanträge in weniger als 30 Minuten zeichnen und die meisten Kraftfahrzeugschäden innerhalb von 3 Stunden regulieren[3]Ping An Group, „Geschäftsbericht 2025”, pingan.com. Bilderkennung und Telematikdaten verbessern die Risikopreisgenauigkeit, reduzieren Betrug und verbessern die Schadenquoten, wodurch KI zu einem zentralen Bestandteil der Betriebswirtschaft des chinesischen Online-Versicherungsmarkts wird. Virtuelle Assistenten auf Basis der Verarbeitung natürlicher Sprache reduzieren den menschlichen Serviceaufwand um 60 % und liefern dennoch rund um die Uhr Unterstützung. Aufsichtsbehörden verlangen nun Prüfpfade für Algorithmen, was Versicherungsträger dazu zwingt, in erklärbare KI und Rahmenbedingungen zur Erkennung von Verzerrungen zu investieren, die Verbraucherinteressen schützen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vertrauensdefizit bei Verbrauchern | -1.4% | National, insbesondere in ländlichen und älteren Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Strengere Solvenzkapitalvorschriften | -0.9% | National, trifft kleinere Versicherer am härtesten | Mittelfristig (2–4 Jahre) |

| Plattformgetriebener Margendruck | -1.2% | National, konzentriert in mobilaffinen städtischen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Kosten für Cybersicherheit und Datenlokalisierung | -0.8% | National, intensiv bei grenzüberschreitenden Aktivitäten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vertrauensdefizit bei Verbrauchern nach Falschverkaufsfällen

Aufsichtsbehörden haben im Jahr 2024 mehrere Versicherungsträger wegen falscher Werbung und Datenmissbrauchs mit Bußgeldern belegt, was das Vertrauen älterer und ländlicher Verbraucher getrübt hat[4]DLA Piper, „Überprüfung der Durchsetzung des chinesischen Verbraucherschutzes 2024–2025”, dlapiper.com. Neue Vorschriften verbieten anreizgesteuerte Bewertungen und schreiben Widerrufsfristen vor, was Verkaufszyklen verlängert und Compliance-Kosten erhöht. Versicherer reagieren mit transparenten Policenbedingungen, Echtzeit-Beschwerde-Dashboards und Maßnahmen zur Förderung der Finanzbildung, um das Vertrauen wiederherzustellen. Kurzfristiges Wachstum verlangsamt sich, doch die nachhaltige Einhaltung von Verbraucherschutznormen soll bis 2027 die Akzeptanzraten im chinesischen Online-Versicherungsmarkt wiederherstellen.

Strengere CBIRC-Solvenzkapitalvorschriften

Die Maßnahmen vom Juli 2025 reklassifizieren Risikogewichte für Vermögenswerte und schreiben vierteljährliche Stresstests vor, was die Kapitalpuffer im gesamten chinesischen Online-Versicherungsmarkt verschärft. Kleinere regionale Akteure sind unverhältnismäßig stark belastet, was Rückzugs- oder Fusionsszenarien auslöst, die die Wettbewerbsdynamik neu gestalten. Einige Versicherungsträger pausieren die Aufnahme von Neugeschäften oder stoßen kapitalintensive Produkte ab, was die kurzfristige Prämienentwicklung dämpft. Gut kapitalisierte Marktführer nutzen die Turbulenzen und verwenden ihre Bilanzkraft, um vakant gewordene Marktanteile zu übernehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsart: Digitale Sach- und Haftpflichtversicherung führt, Spezialsparten beschleunigen sich

Das Segment Sach- und Haftpflichtversicherung erzielte im Jahr 2025 46,12 % der Gesamtprämien im chinesischen Online-Versicherungsmarkt und profitierte von obligatorischen elektronischen Kraftfahrzeugzertifikaten sowie der raschen Digitalisierung gewerblicher Risiken. Die Kraftfahrzeugversicherung bleibt die größte Teilsparte, da 320 Millionen zugelassene Fahrzeuge ihre Deckung online erneuern, unterstützt durch bildbasierte Schadenmeldungen, die die Regulierungszyklen verkürzen. Wohnungseigentümer in städtischen Hochhäusern kaufen zunehmend gebündelte Hausrat- und Erdbebenversicherungen über Smartphone-Apps. Die Nachfrage nach gewerblicher Sach- und Haftpflichtversicherung steigt, da Exporteure Lieferkettendeckungen suchen, die globalen Standards entsprechen. Unterdessen verzeichnen Spezialsparten eine prognostizierte CAGR von 8,05 %, was sie bis 2031 zum am schnellsten wachsenden Segment des chinesischen Online-Versicherungsmarkts macht. Cyber-Sicherheitsverletzungen, Haustieradoption, Meereslogistik und Post-Pandemie-Reisen treiben die Nachfrage an, wobei Kurzzeit- und ereignisbasierte Produkte über Super-Apps vertrieben werden. Regulatorische Sandboxen in Shanghai und Shenzhen unterstützen Experimente und beschleunigen die Markteinführungszeit für Nischendeckungen.

Digitale Makler-APIs vereinfachen die Angebotserstellung, während KI-gestützte Versicherungszeichnung die Schadenquoten begrenzt und Spezialversicherer auf langfristige Rentabilität ausrichtet. Partnerschaften zwischen ZhongAn und Logistikplattformen automatisieren den Schutz von Seefrachten und gewährleisten eine Echtzeit-Risikobewertung auf Basis von Transitdaten. Tierversicherer kooperieren mit Tierarztketten, um medizinische Dienstleistungen zu bündeln und Policen am Point-of-Sale einzubetten. Die starke Wachstumsdynamik zieht ausländische Rückversicherer an, die Kapazitäten und versicherungsmathematische Expertise bereitstellen. Kontinuierliche Produkterneuerungszyklen und granulare Datenfeedback-Schleifen erhalten die Innovation aufrecht und festigen den chinesischen Online-Versicherungsmarkt als Testfeld für Deckungen der nächsten Generation.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Kundensegment: Privatkunden-Dominanz bleibt bestehen, KMU entwickeln sich zum Wachstumsmotor

Privatkunden machten im Jahr 2025 69,45 % der Prämien aus und bestätigten damit den verbraucherorientierten Kern des chinesischen Online-Versicherungsmarkts. Einfachere Produkte, transparente Preisgestaltung und sofortige Ausstellung passen zum Smartphone-Nutzungsverhalten, während gamifizierte Wellness-Programme die Kundenbindung stärken. Digitale Risikolebens- und Schwerkrankheitsangebote gewinnen bei Millennials an Bedeutung, die langfristigen Policen skeptisch gegenüberstehen. Persönliche Eigentums- und Geräteschutzversicherungen monetarisieren Chinas gadgetreichen Lebensstil mit Einzel-Klick-Erweiterungen am Point-of-Sale. Wiederkaufende Käufe und automatisierte Erneuerungen steigern den Lebenszeitwert und gleichen Plattformprovisionskosten aus. KMU werden jedoch voraussichtlich Privatkunden mit einer CAGR von 7,21 % übertreffen und bis 2031 einen beachtlichen Anteil am chinesischen Online-Versicherungsmarkt erreichen. Lieferkettenunterbrechungen, Cyber-Bedrohungen und Arbeitsrechtshaftungen drängen kleine Unternehmen dazu, Deckungen zu übernehmen, die bisher großen Konzernen vorbehalten waren.

Versicherer führen modulare Bündel ein, die es Inhabern ermöglichen, Deckungsgrenzen entsprechend dem Unternehmenswachstum zu skalieren. Digitale Versicherungszeichnung reduziert den Dokumentationsaufwand und ermöglicht es KMU, Policen in wenigen Minuten abzuschließen. Gutschriften, die an die Analyse sicherheitsrelevanten Verhaltens geknüpft sind, senken Prämien und schaffen Anreize für Risikomanagement-Verbesserungen. Staatliche Beschaffungsportale akzeptieren nun elektronische Finanzgarantieanleihen und erschließen neue Nachfrage. Da sich KMU westwärts ausbreiten, kooperieren Versicherungsträger mit regionalen Finanztechnologieunternehmen, um die Durchdringung zu vertiefen und ein ausgewogenes Portfoliomix im chinesischen Online-Versicherungsmarkt zu gewährleisten.

Nach Geräteplattform: Mobile Überlegenheit prägt die Nutzererfahrung, Web bleibt kritisch für komplexe Deckungen

Mobile Apps generierten im Jahr 2025 64,05 % des Policenwertes und verzeichneten die höchste CAGR von 8,68 %, was ihre Vorrangstellung im chinesischen Online-Versicherungsmarkt sichert. Super-App-Ökosysteme ermöglichen es Nutzern, Reisedeckungen beim Ticketkauf zu erwerben und Kraftfahrzeugpolicen über Push-Erinnerungen im Zusammenhang mit der Fahrzeugzulassung zu verlängern. Foto-Upload-Schadenmeldungen, GPS-gestützte Unfallvalidierung und biometrische Anmeldung erhöhen den Komfort. Nahtlose Zahlungen beschleunigen die Prämieneinziehung und reduzieren die Storno率.

In Apps eingebettete regulatorische APIs gewährleisten Vorvertrags-Offenlegungen und Einwilligungsprotokolle, die mit den NFRA-Vorschriften übereinstimmen. Trotz der mobilen Dominanz behalten Desktop-Portale ihre Bedeutung für Unternehmenskonten und Policenvergleiche, die eine größere Anzeigefläche erfordern. Unternehmen nutzen Massen-Upload-Dashboards für die Verwaltung von Fuhrparks und Mitarbeiterbenefits. Responsives Webdesign gewährleistet plattformübergreifende Kontinuität und ermöglicht es Nutzern, auf Smartphones zu beginnen und auf PCs abzuschließen, was das Engagement im chinesischen Online-Versicherungsmarkt verbessert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Städte der Kategorie 1 – Peking, Shanghai, Guangzhou und Shenzhen – lieferten zusammen 34,62 % der Prämien im Jahr 2025, was die hohe Internetsättigung, wohlhabende Bevölkerungsgruppen und die Konzentration von Unternehmen widerspiegelt. Diese Zentren pilotieren KI-Schadenbots, Einbettungen in die Finanzwirtschaft sowie Versicherungs-NFTs und setzen Innovationen um, die später landesweit skaliert werden. Die Policendichte ist am höchsten bei jungen Berufstätigen, deren Nutzung digitaler Geldbörsen 95 % übersteigt, was die Prämienrückführung im chinesischen Online-Versicherungsmarkt aufrechterhält. Provinzaufsichtsbehörden in diesen Zonen setzen ebenfalls Sandboxen ein, um Produkttests zu erleichtern und Genehmigungszyklen zu beschleunigen.

Die Industriegürtel des Jangtse-Flussdeltaregions und des Perlflussdeltaregions unterstützen ein robustes Wachstum in gewerblichen Sach- und Haftpflichtsparten. Exporteure versichern Fracht, Kredit und Produktionsanlagen über Online-Plattformen, die mit Zolldaten synchronisiert sind. Nutzungsbasierte Kraftfahrzeugpolicen florieren, da die Elektrofahrzeugadoption steigt, insbesondere in Shenzhen, wo kommunale Subventionen die Expansion von Elektrofahrzeugflotten katalysieren. West- und Zentralprovinzen bieten nun das am schnellsten wachsende Expansionsfeld, angetrieben durch staatliche Infrastrukturausgaben und den Ausbau von 5G. Lokale Finanztechnologieunternehmen kooperieren mit nationalen Versicherern, um ländliche Verbraucher durch Mini-Programm-Tutorials und Subventionen für Agrarversicherungen einzubinden. Da die Breitbandversorgung Dörfer erreicht, erweitern Ernte- und Viehversicherungen, die über den elektronischen Handel vertrieben werden, die adressierbare Basis des chinesischen Online-Versicherungsmarkts.

Die ländliche Durchdringung hinkt jedoch der städtischen Nachfrage aufgrund geringerer digitaler Kompetenz und Vertrauensbedenken hinterher. Versicherer arbeiten mit Dorfkooperativen und Postbanken zusammen, um einen omnikanalen Service anzubieten, der Online-Anmeldung mit Vor-Ort-Schadenbewertungen verbindet. Kulturelle Besonderheiten erfordern Inhalte auf Mandarin und in Dialekten sowie vereinfachte visuelle Darstellungen. Fernerkundung und Drohnen verifizieren Ernteschäden und beschleunigen Auszahlungen in katastrophengefährdeten Gebieten. Im Laufe der Zeit werden steigende ländliche Einkommen und die zunehmende Smartphone-Verbreitung erwartet, die das Stadt-Land-Gefälle zu verringern und eine ausgewogene geografische Verteilung der Prämien im chinesischen Online-Versicherungsmarkt zu ermöglichen.

Wettbewerbslandschaft

Im Jahr 2024 kontrollieren die fünf größten Versicherungsträger einen bedeutenden Anteil am Markt, was auf eine Landschaft mit moderatem Wettbewerb hindeutet. Ping An nutzt sein Universalbank-Ökosystem geschickt, um Policen aus den Bereichen Vermögensverwaltung, Kredite und Gesundheitsdienstleistungen zu quervermarkten. ZhongAn, ein Vorreiter im reinen Online-Vertrieb, führt dank seiner cloudnativen Architektur Kurzzeit-Deckungen in nur wenigen Tagen ein. Ant Insurance Services nutzt Alipays riesige Nutzerbasis von 1 Milliarde und richtet den chinesischen Online-Versicherungsmarkt auf kontextbezogene, ereignisbasierte Produkte aus. Unterdessen modernisieren traditionelle Marktführer wie PICC und China Pacific ihre Altsysteme in Zusammenarbeit mit KI-Partnern, um ihren Marktanteil zu verteidigen. Ausländische Akteure wie AIA und Allianz positionieren sich strategisch in hochwertigen Lebens- und Spezialgewerbelinien und nutzen dabei ihre globale Zeichnungsexpertise und ihr etabliertes Markenvertrauen.

Strategische Partnerschaften spielen eine entscheidende Rolle bei der Gestaltung der Branchendynamik. In einer bemerkenswerten Zusammenarbeit kooperiert Ping An mit FAW Hongqi, um intelligente Kraftfahrzeugpolicen für das autonome Fahren zu entwickeln und dabei die Leistungsfähigkeit der Fahrzeugtelematik zu nutzen. Cheche Technology verfeinert in Partnerschaft mit Nio die Telematikpreisgestaltung für Elektrofahrzeuge und setzt damit neue Maßstäbe für Versicherungen im Bereich der grünen Mobilität. Rückversicherer wie Munich Re und Swiss Re stärken inländische Insurtechs mit ihrer Kapazität und Analytik, insbesondere jene, die sich auf Cyber- und Pandemierisiko-Deckungen konzentrieren. Diese Partnerschaften treiben Innovation voran und setzen neue Standards im gesamten Markt.

Da sich die Solvenzvorschriften verschärfen, geraten kleinere Versicherungsträger unter Druck, was zu einer Konsolidierungswelle führt. Größere Gruppen nutzen die Gelegenheit und erwerben Lizenzen, um ihren geografischen Fußabdruck zu erweitern. Mit Blick auf die Zukunft wird die Entwicklung des chinesischen Online-Versicherungsmarkts durch technologische Stärke, Daten-Governance und ein unerschütterliches Engagement für die Kundenerfahrung geprägt werden. Diese Faktoren werden eine entscheidende Rolle bei der Bestimmung von Marktanteilsverschiebungen über den Prognosezeitraum spielen.

Branchenführer im chinesischen Online-Versicherungsmarkt

Ping An Insurance

ZhongAn Online P&C Insurance

Ant Insurance Services

Tencent WeSure

PICC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Ant Group stellte die KI-gestützte AQ-Gesundheits-App vor, die Versicherung mit Telemedizin integriert und die Verteilung digitaler Krankenversicherungen bei Stadtfamilien ausweitet.

- Dezember 2024: Zhibao Technology kooperierte mit PICC und Munich Re, um KI-basierte medizinische Produkte für die Mittelschicht einzuführen, die lokale Daten mit globaler Rückversicherungskapazität verbinden.

- Oktober 2024: AXA rebranded seine chinesische Rückversicherungssparte, um Ressourcen auf digitale Kanäle und Spezialsparten zu fokussieren.

- Juni 2024: Cheche Technology verbündete sich mit einer Nio-Tochtergesellschaft, um nutzungsbasierte Kraftfahrzeugpolicen auf Basis von Elektrofahrzeug-Telematik gemeinsam zu entwickeln.

Berichtsumfang des chinesischen Online-Versicherungsmarkts

Die Online-Versicherung ermöglicht es dem Kunden, ein Versicherungsprodukt über Online-Medien bequem von zu Hause zu erwerben, ohne physische Dokumente einreichen zu müssen. Der Abschluss einer Versicherung online ist zweckmäßig, schnell und kostengünstig.

Der Bericht über den chinesischen Online-Versicherungsmarkt zielt darauf ab, eine detaillierte Analyse des Online-Versicherungsmarkts in China zu liefern. Er konzentriert sich auf die Marktdynamik, jüngste Trends und Erkenntnisse zum Online-Versicherungsmarkt in China. Er analysiert auch die wichtigsten Akteure und die Wettbewerbslandschaft. Der chinesische Online-Versicherungsmarkt ist nach Produkttyp und nach Anbietertyp segmentiert. Nach Produkt ist der Markt weiter in Lebensversicherung und Nicht-Lebensversicherung unterteilt. Nach Anbietertyp ist der Markt weiter in Versicherungsgesellschaften, Drittanbieter-Administratoren und Makler unterteilt.

Der Bericht bietet Marktgröße und -prognosen für den chinesischen Online-Versicherungsmarkt in Wert (USD) für alle oben genannten Segmente.

| Lebensversicherung |

| Krankenversicherung |

| Sach- und Haftpflichtversicherung (Kraftfahrzeug, Haus, Gewerbe, Haftpflicht) |

| Spezialsparten (Cyber, Haustier, Marine, Reise) |

| Privat- / Einzelkunden |

| KMU / Gewerbe |

| Großunternehmen / Konzerne |

| Mobile App |

| Desktop / Web |

| Nach Versicherungsart (Wert) | Lebensversicherung |

| Krankenversicherung | |

| Sach- und Haftpflichtversicherung (Kraftfahrzeug, Haus, Gewerbe, Haftpflicht) | |

| Spezialsparten (Cyber, Haustier, Marine, Reise) | |

| Nach Kundensegment (Wert) | Privat- / Einzelkunden |

| KMU / Gewerbe | |

| Großunternehmen / Konzerne | |

| Nach Geräteplattform (Wert) | Mobile App |

| Desktop / Web |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Online-Versicherungsmarkt im Jahr 2026?

Die Größe des chinesischen Online-Versicherungsmarkts beträgt 91,31 Milliarden USD im Jahr 2026.

Wie hoch ist die erwartete Wachstumsrate bis 2031?

Die Prämien werden voraussichtlich mit einer CAGR von 13,58 % wachsen und bis 2031 einen Wert von 172,28 Milliarden USD erreichen.

Welche Versicherungssparte führt derzeit den digitalen Vertrieb an?

Sach- und Haftpflichtprodukte, insbesondere die Kraftfahrzeugversicherung, halten mit 46,12 % der Prämien im Jahr 2025 den größten Anteil.

Warum sind Super-Apps für den Versicherungsvertrieb so wichtig?

WeChat und Alipay betten kontextbezogene Versicherungsangebote ein, treiben Konversionsraten von über 15 % und machen zwei Drittel der mobilen Transaktionen aus.

Wie werden strengere Solvenzvorschriften kleinere Versicherer beeinflussen?

Höhere Kapitalpuffer erhöhen die Compliance-Kosten und beschleunigen wahrscheinlich die Konsolidierung, da unterkapitalisierte regionale Versicherungsträger Fusionen oder Ausstiege anstreben.

Welches Kundensegment weist das höchste Prognosewachstum auf?

KMU- und Gewerbekunden werden voraussichtlich die Policennutzung zwischen 2026 und 2031 mit einer CAGR von 7,21 % ausweiten.

Seite zuletzt aktualisiert am: