Größe und Marktanteil des US-amerikanischen Kraftfahrzeugversicherungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

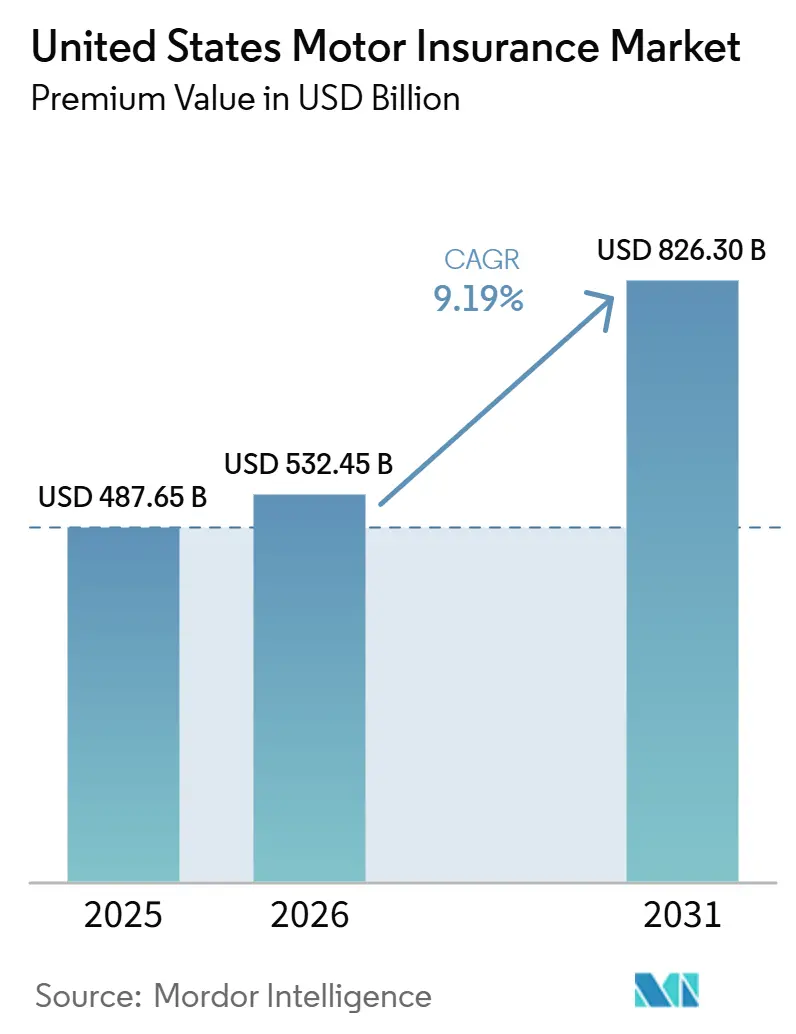

| Marktgröße im Basisjahr (2025) | 487.65 Milliarden US-Dollar |

| Marktgröße (2026) | 532.45 Milliarden US-Dollar |

| Marktgröße (2031) | 826.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.19% CAGR |

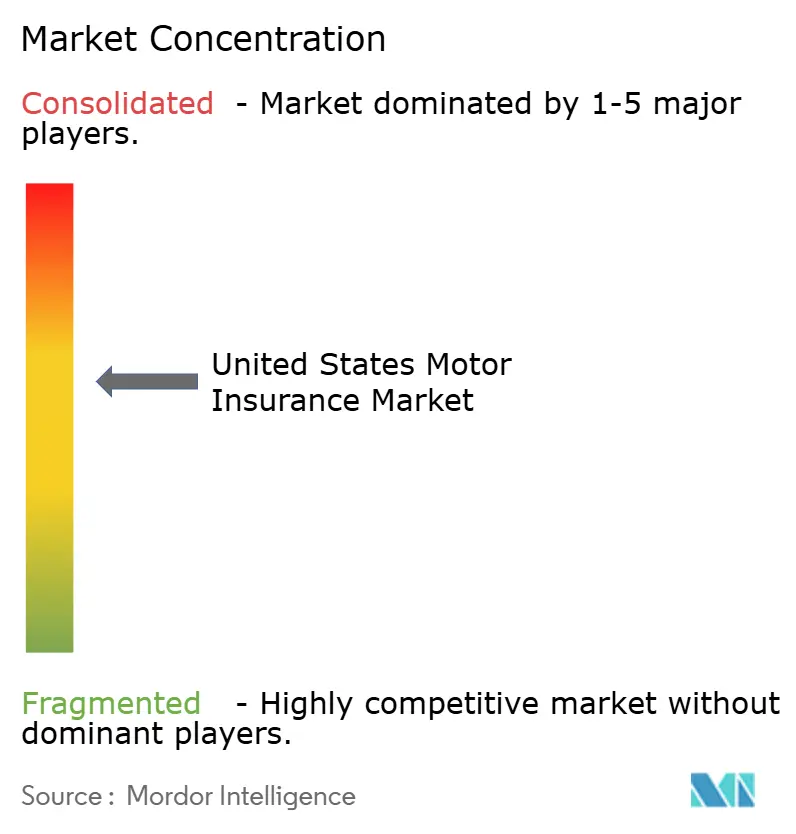

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Kraftfahrzeugversicherungsmarkts von Mordor Intelligence

Die Größe des Marktes für Kraftfahrzeugversicherungen in den Vereinigten Staaten gemessen am Prämienvolumen wird voraussichtlich von 487,65 Milliarden USD im Jahr 2025 und 532,45 Milliarden USD im Jahr 2026 auf 826,30 Milliarden USD bis zum Jahr 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 9,19 % verzeichnen.

Private Kraftfahrzeugpolicen bleiben der Umsatzanker, doch die gewerbliche Kraftfahrzeugversicherung wächst schneller aufgrund von Flottenexpansion, der Einführung von Sicherheitstechnologien und Telematikanforderungen, die eine Echtzeit-Fahrerüberwachung und Wartungsverifizierung ermöglichen. Haftpflichtsparten dominieren aufgrund staatlicher Mindestgrenzen und der anhaltenden Eskalation der Schwere von Körperverletzungsschäden, selbst wenn die nationalen Todesfälle zurückgehen – ein Trend, der den Bedarf an angemessenen Tarifen und einer disziplinierten Schadensverwaltung unterstreicht. Der Vertriebsmix verschiebt sich, da Agenturen eine bedeutende Präsenz halten, während digitale Kanäle und InsurTech-Kanäle durch eingebettete Angebote bei Autohändlern und Programme für vernetzte Fahrzeuge an Dynamik gewinnen, die Akquisitionshürden senken und die Preisgenauigkeit verbessern. Die Einführung künstlicher Intelligenz verändert das Underwriting und den Schadenbetrieb, wobei Versicherer messbare Verbesserungen bei Geschwindigkeit, Kosten und Servicequalität durch den Einsatz generativer und agentischer KI berichten. Die regionale Leistung wird durch Katastrophenvolatilität in Küstenstaaten, regulatorische Zeitpläne in Kalifornien und New York sowie die Einführung von Elektrofahrzeugen im Westen beeinflusst, die zusammen Tarifmaßnahmen, Produktmix und Kapitalallokationsentscheidungen im US-amerikanischen Kraftfahrzeugversicherungsmarkt prägen.

Wichtigste Erkenntnisse des Berichts

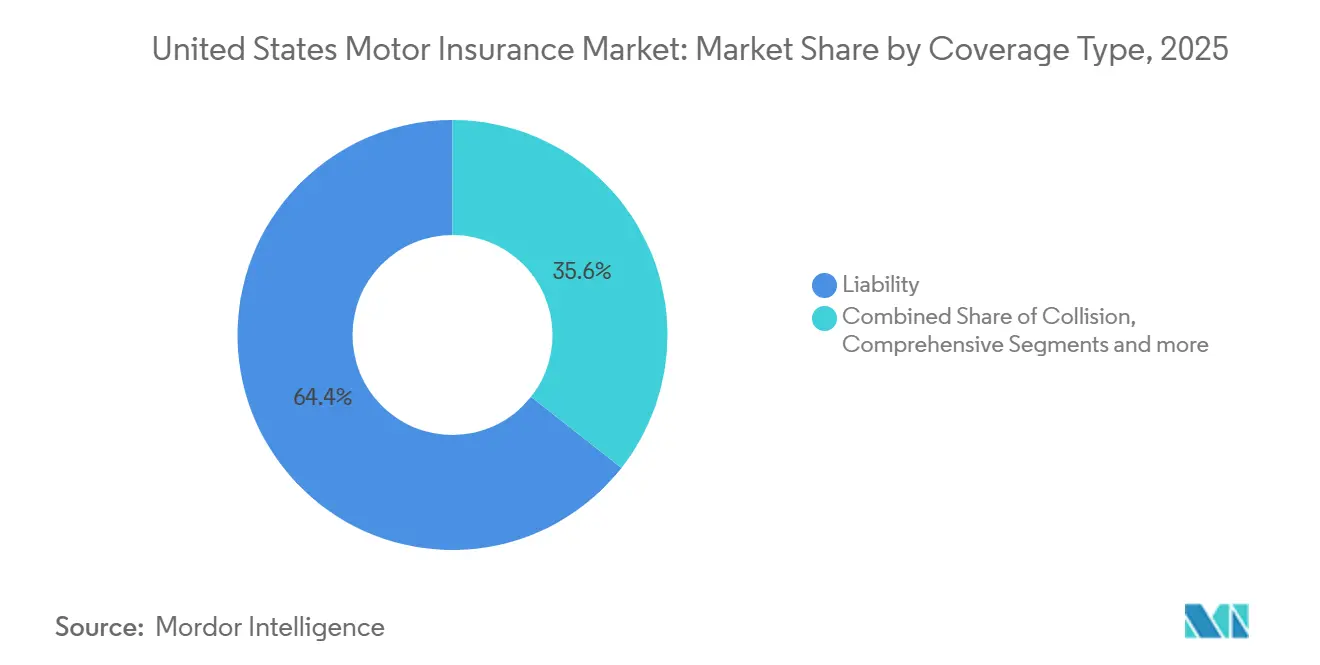

- Nach Deckungsart führte die Haftpflicht mit einem Marktanteil von 64,39 % am US-amerikanischen Kraftfahrzeugversicherungsmarkt im Jahr 2025, während die Vollkasko bis 2031 voraussichtlich mit einer CAGR von 6,77 % wachsen wird.

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen im Jahr 2025 69,76 % des Marktanteils am US-amerikanischen Kraftfahrzeugversicherungsmarkt, und Motorräder werden voraussichtlich mit einer CAGR von 7,39 % bis 2031 am schnellsten wachsen.

- Nach Policentyp hielt die private Kraftfahrzeugversicherung im Jahr 2025 einen Marktanteil von 76,35 % am US-amerikanischen Kraftfahrzeugversicherungsmarkt, während die gewerbliche Kraftfahrzeugversicherung voraussichtlich mit einer CAGR von 9,38 % bis 2031 wachsen wird.

- Nach Vertriebskanal hielt der Agenturkanal im Jahr 2025 einen Marktanteil von 44,39 % am US-amerikanischen Kraftfahrzeugversicherungsmarkt, und digitale Plattformen bzw. InsurTech-Plattformen werden voraussichtlich mit einer CAGR von 11,37 % bis 2031 wachsen.

- Nach Geografie dominierte der Süden mit einem Marktanteil von 33,37 % am US-amerikanischen Kraftfahrzeugversicherungsmarkt im Jahr 2025, während der Westen voraussichtlich mit einer CAGR von 8,39 % bis 2031 am schnellsten wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Kraftfahrzeugversicherungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Schwere und Häufigkeit von Verkehrsunfällen in städtischen Korridoren | +1.2% | National, mit Konzentration in Ballungsräumen (MSAs) | Mittelfristig (2–4 Jahre) |

| Regulatorische Genehmigung von telematikbasierter UBI in 48 Bundesstaaten | +1.8% | National, frühe Führungsrolle in Kalifornien, New York, Texas | Kurzfristig (≤ 2 Jahre) |

| Höhere Fahrzeugtransaktionspreise erhöhen versicherte Werte | +1.5% | National, beschleunigt in den Regionen Westen und Nordosten | Mittelfristig (2–4 Jahre) |

| Wachstum der Elektrofahrzeugflotte treibt spezialisierte Deckungen an | +1.3% | National, mit frühen Gewinnen in Kalifornien, Washington und Nevada | Mittelfristig (2–4 Jahre) |

| Eingebettete Versicherungspartnerschaften mit OEMs und digitalen Händlern | +1.1% | National, stärkste Akzeptanz bei Käufern der Generation Y/Z | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Schadenautomatisierung senkt LAE | +2.3% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Schwere und Häufigkeit von Verkehrsunfällen in städtischen Korridoren

Die Verkehrstoten sanken im ersten Halbjahr 2025 um 8,2 % auf 17.140 Todesfälle, und die Todesrate pro 100 Millionen gefahrene Fahrzeugmeilen sank auf 1,06 – den niedrigsten Halbjahreswert seit 2014 –, während städtische Korridore weiterhin erhöhte Risikokonzentrationen aufweisen, die Preisgestaltung und Schadenbearbeitung unter Druck setzen [1]Quelle: Nationale Straßenverkehrssicherheitsbehörde, „NHTSA meldet starken Rückgang der Verkehrstoten im ersten Halbjahr 2025”, Nationale Straßenverkehrssicherheitsbehörde, nhtsa.gov. Die Schwere der Körperverletzungsansprüche stieg weiter an, wobei die durchschnittliche Drittpartei-Körperverletzungsauszahlung im zweiten Quartal 2025 29.900 USD pro verletzter Person erreichte, ein Anstieg von 9,6 % gegenüber dem zweiten Quartal 2024[2]Quelle: CCC Intelligent Solutions, „Crash Course Q4 2025”, CCC Intelligent Solutions, cccis.com. Im zweiten Quartal 2025 entfielen 52 % aller gezahlten Haftpflichtbeträge auf Körperverletzungsentschädigungen, was die Verlagerung hin zu Haftungsrisiken in den Schadenskosten der Versicherer verdeutlicht. Unfälle in Bauzonen weisen eine höhere Auffahrunfallbeteiligung und erkennbare Zusammenhänge mit Ablenkung im Vergleich zu Unfällen außerhalb von Bauzonen auf, was die Aufmerksamkeit auf den Straßenkontext und Tageszeitmuster in Preismodellen lenkt. Versicherer verschärfen das Underwriting, erweitern die telematikbasierte Risikobewertung und setzen fortschrittliche Analysen ein, um die städtische Expositionssegmentierung zu verfeinern, während der US-amerikanische Kraftfahrzeugversicherungsmarkt eine nachhaltige Verbesserung der Schadenquote anstrebt.

Höhere Fahrzeugtransaktionspreise erhöhen versicherte Werte

Die durchschnittlichen Verkaufspreise für Neuwagen überstiegen im dritten Quartal 2025 50.000 USD, während neue Darlehen im Durchschnitt 42.600 USD bei 7 % effektivem Jahreszins betrugen und Gebrauchtwagendarlehen im Durchschnitt rund 30.000 USD bei fast 11 % effektivem Jahreszins, Veränderungen, die versicherte Werte und Prämienbedarfe für Sachschadendeckungen erhöhen. Die Teilepreisinflation stieg von rund 7 % im August 2025 auf 9 % bis 10 % im September 2025 und erhöhte den Druck auf die Schadenschwere in Kollisions- und Vollkaskolinien[3]Quelle: Polly Insurance, „Studie zur eingebetteten Kfz-Versicherung 2025”, Polly Insurance, polly.co. Das Amt für Arbeitsstatistik weist weiterhin auf erhöhte Kostenniveaus in kraftfahrzeugbezogenen Kategorien hin und bestätigt damit den inflationären Hintergrund für Schadenskosten und Policenpreisgestaltung. Negativkapital bei Inzahlungnahmen stieg im dritten Quartal 2025 auf 28 %, und Fahrzeugrücknahmen erreichten ihren höchsten Stand seit 15 Jahren – Entwicklungen, die die Deckungsauswahl und lückenbezogene Schutzmaßnahmen beeinflussen können. Schadenanalyseteams berücksichtigen diese Kostenschichten weiterhin in Tarifierungs- und Reservierungspraktiken, um mit der sich verändernden Schadenschweredynamik Schritt zu halten.

Eingebettete Versicherungspartnerschaften mit OEMs und digitalen Händlern

Die Belege für das wachsende Interesse an Versicherungen am Point-of-Sale sind stark: Umfragedaten zeigen, dass 84 % der jüngeren Käufer eingebettete Versicherungen beim Händler wünschen, 69 % Fahrzeuge upgraden würden, wenn sie bei der Versicherung sparen könnten, und 73 % zusätzliche Schutzprodukte kaufen würden, wenn Versicherungseinsparungen verfügbar wären[4]Quelle: Volvo Cars Media, „Volvo Car Financial Services führt unabhängige Versicherungsagentur ein…”, Volvo Cars, volvocars.com. Die Prämie betrug 2024 durchschnittlich 198 USD pro Monat, ein Anstieg von 9,2 % gegenüber dem Vorjahr – eine Dynamik, die Fahrzeugkäufer dazu veranlasst, Kaufoptionen zu suchen, die Deckung bündeln und die monatliche Gesamtzahlung senken. Volvo Car Financial Services startete im August 2025 Volvo Car Insurance Services, das es Verbrauchern ermöglicht, über die Volvo Cars App und Website in mehreren Anfangsmärkten Angebote einzuholen und Policen zu verwalten. GEICO und Daimler Truck Financial Services stellten im Oktober 2025 eine vernetzte Versicherungslösung für Nutzfahrzeuge vor, die Echtzeit-Telematikdaten zur Risikobewertung nutzt und für berechtigte Kunden, die Fahrerdaten teilen, bis zu 10 % Prämienersparnis ermöglichen kann. Partnerschaften am Point-of-Sale von Fahrzeugen vereinfachen die Angebotseinholung, verbessern die Konversion und senken die Akquisitionskosten, während der US-amerikanische Kraftfahrzeugversicherungsmarkt neue eingebettete Vertriebswege aufbaut.

KI-gesteuerte Schadenautomatisierung senkt LAE

Eine breite Mehrheit der Kfz-Versicherer nutzt, plant zu nutzen oder erkundet künstliche Intelligenz und maschinelles Lernen für Underwriting, Preisgestaltung und Schadenbearbeitung, was eine Akzeptanzabsicht von 88 % in einer aktuellen Bundesanalyse widerspiegelt. The Travelers Companies investierte 2024 mehr als 1,5 Mrd. USD in die Modernisierung der Informationstechnologie, wobei etwa die Hälfte auf Cloud, Analysen, Daten und KI abzielte, um die Wertschöpfungskette zu digitalisieren und die Markteinführungsgeschwindigkeit zu beschleunigen. Während Regulierungsbehörden weiterhin Risiken im Zusammenhang mit Voreingenommenheit, Transparenz, Cybersicherheit und Datenschutz ansprechen, komprimieren operative Gewinne durch schnelle Triage, automatisierte Kommunikation und prädiktive Analysen die Schadenregulierungskosten und verbessern die Bearbeitungszeit. Diese Prozessverbesserungen stärken die Tarifierungs- und Reservierungsdisziplin und setzen Spezialressourcen für komplexe Schäden im US-amerikanischen Kraftfahrzeugversicherungsmarkt frei.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Margenkompression durch Direktversicherer-InsurTechs | -0.8% | National, konzentriert in städtischen Märkten mit hoher Smartphone-Durchdringung | Mittelfristig (2–4 Jahre) |

| Steigende Reparaturkosten für ADAS-ausgestattete Fahrzeuge | -1.4% | National, verstärkt in Bundesstaaten mit hohem Fahrzeugalter und Kalibrierungsanforderungen. | Langfristig (≥ 4 Jahre) |

| Katastrophenverlust- Volatilität durch Unwetter in Küstenstaaten | -1.1% | Regionen Süden und Westen, insbesondere Florida, Texas, Kalifornien und die Golfküstenstaaten | Kurzfristig (≤ 2 Jahre) |

| Tarifeinreichungs- obergrenzen und Verzögerungen in Kalifornien und New York | -0.6% | Kalifornien und New York | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Katastrophenverlust-Volatilität durch Unwetter in Küstenstaaten

Die USA verzeichneten 2024 27 Milliarden-Dollar-Wetter- und Klimakatastrophen mit Gesamtkosten von 182,7 Mrd. USD, was ein anhaltendes Muster schwerer konvektiver Stürme, tropischer Wirbelstürme und anderer Extremereignisse widerspiegelt, die Prämien- und Kapazitätsentscheidungen in Küstenstaaten prägen. Die globalen versicherten Katastrophenschäden waren 2025 erhöht, und der frühe Palisades-Brand in Südkalifornien im Jahr 2025 wurde als das weltweit kostspieligste Waldbrandereignis aller Zeiten mit 40 Mrd. USD an versicherten Schäden gemeldet, was die Volatilität für Versicherer mit westlichem Engagement unterstreicht. Versicherer haben reagiert, indem sie die Underwriting-Appetenz in bestimmten Hochrisikogebieten verschärft und Rückversicherungsvereinbarungen überprüft haben, was Tarifmaßnahmen und Produktverfügbarkeit für Haushalte und Kleinunternehmen beeinflusst. Katastrophenmodellierung und granulare Geoanalysen bleiben zentral für die Kapazitätsbereitstellung und Selbstbehaltstrategien im Süden und Westen. Diese Volatilitätsdynamiken fließen direkt in die Vollkaskopreisgestaltung und Deckungsbedingungen im US-amerikanischen Kraftfahrzeugversicherungsmarkt ein.

Tarifeinreichungsobergrenzen und Verzögerungen in Kalifornien und New York

Kalifornien erhöhte die Mindesthaftpflichtgrenzen für Kraftfahrzeuge mit Wirkung zum 1. Januar 2025 und hob die Mindestgrenzen für Körperverletzung und Sachschaden an, was die Vorrangstellung der Haftpflichtdeckung in Verbraucherportfolios bekräftigt. Kaliforniens regulatorischer Rhythmus beeinflusst auch den Tarifzeitplan: State Farm beantragte eine Tarifreduzierung von 6,2 %, die ab dem 23. Februar 2026 wirksam werden soll, sofern genehmigt, nach einer Erhöhung von 17,7 % weniger als ein Jahr zuvor – Schritte, die das Zusammenspiel zwischen Schadenskosten und Verbraucherpreisen in einem stark regulierten Markt zeigen. New Yorks vorgeschlagener Rahmen für ausschließlich rabattbasierte Telematik würde Prämienerhöhungen aufgrund von Telematikprogrammergebnissen verbieten und könnte Basisratenanpassungen veranlassen, um Einnahmen unter restriktiveren Preisregeln aufrechtzuerhalten. Diese Dynamiken verlangsamen die Reaktion auf Kosteninflation bei medizinischen Leistungen und Reparaturen sowie auf Katastrophenschäden, was wiederum die Beteiligung der Versicherer und das Produktdesign beeinflusst. Infolgedessen navigiert der US-amerikanische Kraftfahrzeugversicherungsmarkt ungleichmäßige regulatorische Zeitrahmen, die Tarife, Underwriting und das Innovationstempo in wichtigen Bundesstaaten beeinflussen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Deckungsart: Haftpflicht dominiert, Vollkasko beschleunigt sich unter Katastrophendruck

Die Haftpflichtdeckung hielt 2025 einen Anteil von 64,39 % am US-amerikanischen Kraftfahrzeugversicherungsmarkt, da staatliche Mindestgrenzen und steigende Verletzungsschwere die Haftungsexposition für Versicherer und Versicherungsnehmer weiterhin erhöhen. Die Erhöhung der Mindestgrenzen für Körperverletzung in Kalifornien, die im Januar 2025 in Kraft trat, veranschaulicht, wie Regulierung eine höhere Deckungsannahme und eine größere Limitauswahl für Haushalte und kleine Flotten unterstützt. Die durchschnittliche Drittpartei-Körperverletzungsauszahlung stieg im zweiten Quartal 2025 auf 29.900 USD pro verletzter Person, ein Anstieg von 9,6 % im Jahresvergleich, der Haftpflichttarifeinreichungen und Reservierungspraktiken im US-amerikanischen Kraftfahrzeugversicherungsmarkt beeinflusst. Das Wachstum der Vollkaskodeckung wird durch Katastrophenvolatilität unterstützt, wobei die Nation 2024 27 Milliarden-Dollar-Wetter- und Klimaereignisse erlebte und anhaltende schwere Sturmaktivitäten, die Sachschadensansprüche erhöhen. Kollisionsprämien bleiben empfindlich gegenüber Reparaturkomplexität, da die durchschnittlichen Reparaturkosten im dritten Quartal 2025 fast 5.000 USD erreichten und Kalibrierungsanforderungen mit der Verbreitung fortschrittlicher Fahrerassistenztechnologien zunahmen.

Die Vollkasko wird voraussichtlich die am schnellsten wachsende Deckungslinie mit einer CAGR von 6,77 % bis 2031 sein, da klimabedingte Ereignisse und Fahrzeugtechnologiekosten den Fall für einen umfassenden Sachschadenschutz in der US-amerikanischen Kraftfahrzeugversicherungsbranche stärken. Personenschadenschutz sowie Deckungen für nicht versicherte oder unterversicherte Kraftfahrer expandieren in Gerichtsbarkeiten mit Erschwinglichkeitsproblemen und hohem Prozessrisiko, informiert durch Bundes- und Staatsanalysen des Marktverhaltens und des Verbraucherschutzes. Die Kalibrierungsbelastung durch fortschrittliche Fahrerassistenzsysteme verändert die Schwere sowohl bei Kollisions- als auch bei Vollkaskoansprüchen, was Versicherer dazu veranlasst, Reparaturen in zertifizierte Werkstätten zu lenken und Lohnzulagen sowie Teilebeschaffungsstrategien anzupassen. Diese Verschiebungen untermauern einen granulareren Deckungsmix, da der US-amerikanische Kraftfahrzeugversicherungsmarkt Preisgestaltung und Produktoptionen mit Schadenerfahrung und regulatorischen Verpflichtungen in Einklang bringt.

Nach Fahrzeugtyp: Personenkraftwagen führen, Motorräder steigen aufgrund der Freizeitnachfrage

Personenkraftwagen hatten 2025 den größten Anteil am US-amerikanischen Kraftfahrzeugversicherungsmarkt, unterstützt durch einen Fahrzeugbestand von über 295 Millionen Fahrzeugen im zweiten Quartal 2025 und ein durchschnittliches Fahrzeugalter von 12,7 Jahren, das Reparatur- und Ersatzdynamiken prägt. Gewerbliche Flotten in leichten und schweren Nutzfahrzeugkategorien sind mit erhöhtem Häufigkeits- und Schweregradrisiko konfrontiert, aber das Tarifumfeld im Jahr 2026 moderiert sich, wobei viele Versicherungsnehmer Erhöhungen im Bereich von 10 % bis 15 % sehen, verglichen mit den in den letzten Jahren üblichen Erhöhungen von über 20 %. Motorradpolicen verzeichnen das schnellste Wachstum innerhalb der Fahrzeugtypen aufgrund der Freizeitnachfrage und spezialisierter Deckungsoptionen, die sich auf Zubehör und saisonale Nutzungsmuster konzentrieren. Spezial- und Freizeitfahrzeuge bieten Nischenmöglichkeiten, da Underwriter Produkte für Sammler-, Geländefahrzeug- und eingeschränkte Nutzungsrisikoprofile abstimmen, die präzise Bewertung und vereinbarte Wertoptionen erfordern. Elektro- und Hybridfahrzeuge machten 2025 einen wachsenden Anteil der reparierbaren Schäden bei neueren Fahrzeugen aus und führten zu unterschiedlichen Arbeits- und Teileanforderungen für Schadenbetriebe im US-amerikanischen Kraftfahrzeugversicherungsmarkt.

Die Größe des US-amerikanischen Kraftfahrzeugversicherungsmarkts für Motorräder wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,39 % wachsen, da Produktbreite und Preissophistikation im Einklang mit Fahrerdemografie und Saisonalität verbessert werden. Gewerbliches Flottenwachstum und Sicherheitstechnologiemandate treiben die Einführung von Telematik, GPS-Tracking, Dashkameras und Wartungsdokumentation voran, die von Underwritern in ihren Risikoprüfungen zunehmend erwartet werden. EV-Reparaturen erfordern fast 4 zusätzliche Arbeitsstunden und höhere Arbeitskosten im Vergleich zu Fahrzeugen mit Verbrennungsmotor, und die Teileanzahl pro Reparatur unterscheidet sich ebenfalls, was die Schadenkostenstruktur auf Fahrzeuglinienbasis verändert. Versicherer verfeinern Totalschadengrenzwerte und zertifizierte Netzwerkstrategien, um Bearbeitungszeiten zu reduzieren und Ergebnisse für Hightech-Fahrzeugsegmente im US-amerikanischen Kraftfahrzeugversicherungsmarkt zu verbessern. Diese Verschiebungen deuten darauf hin, dass die Risikosegmentierung nach Fahrzeugtyp sich weiterentwickeln wird, da Flottenelektrifizierung, ADAS-Durchdringung und Nischensegmente die Schadenmuster in der US-amerikanischen Kraftfahrzeugversicherungsbranche neu gestalten.

Nach Policentyp: Private Kraftfahrzeugversicherung führt, gewerbliche Kraftfahrzeugversicherung übertrifft aufgrund von Flottenwachstum

Die private Kraftfahrzeugversicherung hielt 2025 einen Anteil von 76,35 % am US-amerikanischen Kraftfahrzeugversicherungsmarkt, während die direkt gebuchten Prämien in der privaten Kfz-Versicherung 2024 um 13,6 % auf 359 Mrd. USD stiegen, da Versicherer für Schwere und Katastrophenexposition tarierten. Die Einkaufsaktivität stieg auf historische Höchststände, und die Kundenbindung sank, was die Akquisitionskosten erhöhte und Versicherer dazu veranlasste, gezielte Tarifeinreichungen und Produktänderungen vorzunehmen, um Wachstum und Rentabilität auszubalancieren. Die gewerbliche Kraftfahrzeugversicherung ist bereit, die privaten Sparten bis 2031 zu übertreffen, da Flotten Telematik, Bordkameras und Fahrercoachingprogramme einsetzen, die die Häufigkeit reduzieren und glaubwürdige Sicherheitsdaten für Underwriter liefern. Tariferhöhungen in der gewerblichen Kfz-Versicherung moderieren sich 2026 für viele Versicherungsnehmer, unterstützt durch bessere Datentransparenz und Risikokontrollen. Diese Dynamiken prägen Kundenbindung, Kundenwert über die Laufzeit und den Mix der Deckungsgrenzen im US-amerikanischen Kraftfahrzeugversicherungsmarkt, da Versicherungsnehmer Preis und Schutz abwägen.

Die Größe des US-amerikanischen Kraftfahrzeugversicherungsmarkts für die gewerbliche Kraftfahrzeugversicherung wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 9,38 % wachsen, angeführt von der Einführung von Sicherheitstechnologien und den Erwartungen der Versicherer an Echtzeit-Fahrerüberwachung und dokumentierte Wartung. Gewerbliche Kombinationsquoten bleiben über 100, während sich die Ergebnisse der privaten Kfz-Versicherung 2025 verbesserten, was unterschiedliche Schweretreiber und rechtliche Umgebungen widerspiegelt, die Preismaßnahmen und Underwriting-Margen beeinflussen. Unternehmen mit starken Sicherheitsprogrammen, konsistenten Einstellungspraktiken und eingebetteter Telematik erzielen mit größerer Wahrscheinlichkeit günstige Konditionen und stabile Verlängerungsergebnisse. Im Prognosezeitraum wird die steigende EV- und ADAS-Durchdringung sowohl in privaten als auch in gewerblichen Büchern weiterhin das Deckungsdesign und die Schadenpraktiken im US-amerikanischen Kraftfahrzeugversicherungsmarkt beeinflussen.

Nach Vertriebskanal: Agenturen halten Stand, InsurTech-Plattformen stören den Markt

Agenturen behielten 2025 einen Anteil von 44,39 % am US-amerikanischen Kraftfahrzeugversicherungsmarkt, wobei unabhängige Agenten in einem komplexen Tarif- und Produktumfeld Personalisierung, Versichererwahl und Beratungsunterstützung bieten. Der Anteil unabhängiger Agenten an privaten Sparten stieg 2024 auf 39,0 % von 38,7 % im Jahr 2023 und 35,7 % im Jahr 2020, was die anhaltende Relevanz des Kanals bei der Kfz-Risikovermittlung zeigt. Die Agenturexpansion bleibt aktiv, wie die Unterzeichnung von rekordverdächtigen 577 neuen Agenturen durch Smart Choice in den ersten vier Monaten des Jahres 2024 zeigt – eine Dynamik, die die Vertriebsreichweite der Versicherer stärkt. Direkte und eigene Vertriebskanäle investieren mehr in Marketing und Analysen, um Konversion, Cross-Selling und Kundenbindung im US-amerikanischen Kraftfahrzeugversicherungsmarkt zu verbessern.

Digitale Plattformen und InsurTech-Plattformen werden voraussichtlich mit einer CAGR von 11,37 % bis 2031 am schnellsten wachsen, da eingebettete Versicherungen bei Händlern und in OEM-Ökosystemen an Zugkraft gewinnen. GEICO und Daimler Truck Financial Services starteten im Oktober 2025 eine vernetzte Nutzfahrzeug-Versicherungslösung, die berechtigten Kunden durch das Teilen von Telematikdaten bis zu 10 % Ersparnis ermöglichen kann – ein Beweis für integrierten Vertrieb und Preisgestaltung. Volvo Car Financial Services führte im August 2025 Volvo Car Insurance Services ein und bietet digitale Angebotseinholung und Policenverwaltung an, was Finanzdienstleistungen und Risikoschutz am Point-of-Sale verbindet. Marketinginvestitionen großer Versicherer skalieren weiterhin zur Unterstützung der digitalen Akquisition, wobei Allstate eine signifikante Steigerung in den letzten 12 Monaten zur Unterstützung von Wachstum und Serviceverbesserungen offenlegte. Diese Verschiebungen deuten auf ein dauerhaftes hybrides Vertriebsmodell hin, bei dem Agenturen, Direktkanäle und eingebettete Partner jeweils unterschiedliche Rollen im US-amerikanischen Kraftfahrzeugversicherungsmarkt spielen.

Geografische Analyse

Der Süden dominierte 2025 mit einem Anteil von 33,37 % der Prämien im US-amerikanischen Kraftfahrzeugversicherungsmarkt, unterstützt durch größere Bevölkerungen und höhere Fahrzeugexposition in Bundesstaaten wie Texas und Florida. Floridas Gesetzgebungsreformen reduzierten Prozesskosten und unterstützten Tarifentlastungen, wobei die größten Versicherer des Bundesstaates Kürzungen einleiteten und Progressive im Oktober 2025 eine Policeninhaber-Gutschrift von fast 1 Mrd. USD für rund 2,7 Millionen Kunden ankündigte. Floridas Kfz-Haftpflichtschadenquote sank 2024 auf 53,3 %, den niedrigsten Wert national, gegenüber 80,5 % im Jahr 2022, während die Gesamtzahl der Prozesseinreichungen in diesem Zeitraum zurückgegangen sein soll, obwohl Versicherer Betrug und Anwaltsbeteiligung weiterhin genau beobachten. Texas bleibt prozessfreudig mit erhöhten Schadenskosten, und Tariferhöhungen in der gewerblichen Kfz-Versicherung betragen durchschnittlich 8 % bis 10 %, ein Faktor bei der Kapitalallokation und Preisdisziplin für Flotten in der Region. Der Westen wird voraussichtlich mit einer CAGR von 8,39 % bis 2031 am schnellsten wachsen, da die Einführung von Elektrofahrzeugen und eingebettete Partnerschaften skalieren, was den Bedarf an spezialisiertem Underwriting und Schadenfähigkeiten in dieser Region erhöht. Diese Dynamiken veranschaulichen, wie Katastrophenrisiko, rechtliches Umfeld und Technologieeinführung regionale Unterschiede im US-amerikanischen Kraftfahrzeugversicherungsmarkt antreiben.

Der Mittlere Westen trägt einen stabilen Prämienanteil mit ausgeglichenen Schadenquoten in mehreren Bundesstaaten bei. Ohio verzeichnete direkt gebuchte Prämien von über 9 Mrd. USD, wobei unabhängige Agenten 64,5 % aller Sach- und Haftpflichtpolicen zeichneten, was die Stärke des Kanals im Bundesstaat unterstreicht. Ohios private Kfz-Prämien stiegen in den letzten Jahren mit einem durchschnittlichen jährlichen Wachstum von 9,5 %, während die Schadenquoten im mittleren 60-%-Bereich blieben, verglichen mit fast 70 % national, was Versicherern Spielraum gibt, bei Service und Bündelung zu konkurrieren. Zu den Marktführern des Bundesstaates gehörten State Farm mit 21 %, Progressive mit 19 % und Allstate mit 11 % im Jahr 2025 – eine Verteilung, die Wettbewerbstaktiken und Produktpositionierung prägt. Katalysatordiebstähle sanken 2024 auf 77 Vorfälle, obwohl der Bundesstaat national weiterhin unter den Top Ten für solche Ansprüche erscheint und wachsam gegenüber Diebstahlpräventionsstrategien bleibt. Illinois hat in bestimmten Risikosegmenten eine erhöhte Schadenhäufigkeit erlebt, was die Tarife für einige im Londoner Markt platzierte Risiken erhöht hat – eine Entwicklung, die grenzüberschreitende und Spezialplatzierungen für regionale Versicherer beeinflusst.

Der Nordosten sieht sich mit komplexer regulatorischer Aufsicht und hohen Reparaturkosten konfrontiert, wobei New York ausschließlich rabattbasierte Telematikregeln in Betracht zieht, die Prämienerhöhungen aufgrund von Telematikwerten verbieten und einige Versicherer dazu veranlassen würden, Basisraten anzupassen, um die allgemeine Tarifangemessenheit aufrechtzuerhalten. New Jersey erhöhte im Juli 2024 die Mindestgrenze für finanzielle Verantwortung auf 1,5 Mio. USD für größere Nutzfahrzeuge, was einige Versicherer dazu veranlasste, Exzessschichten zu verlangen oder den Appetit in bestimmten Segmenten zu reduzieren. Pennsylvanias Elektrofahrzeug-Einführungsrate erreichte 0,69 % mit Zulassungen, die sich in großen städtischen Gebieten konzentrieren, was Ladeinfrastrukturrisiken und Fahrzeugreparaturnetzwerke beeinflusst. Im Westen war Kaliforniens Elektrofahrzeug-Einführungsrate mit 3,41 % die höchste im Land, während der Bundesstaat im Januar 2025 die Mindesthaftpflichtgrenzen erhöhte, was sich beide auf Preisgestaltung und Deckungsannahme auswirken. Der Palisades-Brand Anfang 2025 verursachte versicherte Schäden von 40 Mrd. USD in Südkalifornien und rückte den Bedarf an robuster Rückversicherung und Risikoauswahl in westlichen Portfolios im US-amerikanischen Kraftfahrzeugversicherungsmarkt in den Vordergrund.

Wettbewerbslandschaft

Der US-amerikanische Kraftfahrzeugversicherungsmarkt weist eine moderate Konzentration auf, wobei Progressive Insurance Group 2024 auf Platz eins aufstieg und 16,4 % der direkt gebuchten Prämien erfasste, verglichen mit State Farms 16,2 %, während Berkshire Hathaway, Allstate und USAA den Rest der Top Fünf ausmachten. Die direkt gebuchten Prämien des gesamten Kfz-Sektors stiegen 2024 um 12,8 % auf 431,69 Mrd. USD, während die bereinigte Schadenquote von 75,4 % im Jahr 2023 auf 67,4 % verbessert wurde, was auf Underwriting-Reparaturen in der privaten Kfz-Versicherung und laufende Anpassungen in gewerblichen Segmenten hinweist. Versicherer investieren in Marke und Akquisition, wobei Allstate erhöhte Marketinginvestitionen in den letzten 12 Monaten zur Unterstützung des Kundenwachstums und zur Stärkung der Serviceergebnisse offenlegte. State Farm beantragte eine Tarifreduzierung von 6,2 % in Kalifornien, die ab dem 23. Februar 2026 wirksam werden soll, sofern genehmigt, was eine Reaktion auf moderierende Sachschadensansprüche und das sich entwickelnde regulatorische Umfeld des Bundesstaates widerspiegelt.

Technologie und Daten sind entscheidend für die Wettbewerbsfähigkeit, wobei eine Bundesanalyse zeigt, dass 88 % der befragten Kfz-Versicherer KI für Underwriting, Preisgestaltung und Schadenbearbeitung nutzen oder erkunden. Travelers investierte 2024 mehr als 1,5 Mrd. USD in die Modernisierung der Technologie, wobei fast die Hälfte auf Cloud, Analysen, Datenmodernisierung und KI gerichtet war, was eine langfristige Plattform für Produktgeschwindigkeit und personalisiertes Underwriting stärkt. Direktschreibende InsurTechs verstärken den Wettbewerbsdruck auf Preis und Erfahrung, wobei Lemonade seine Brutto-Schadenquote im Kfz-Bereich im dritten Quartal 2025 auf 76 % verbesserte und die Expansion in neue Bundesstaaten beschleunigte. Der US-amerikanische Kraftfahrzeugversicherungsmarkt balanciert daher Skaleneffizienzen und digitale Transformation mit gezielten Produkt- und Segmentstrategien, um Marktanteile zu verteidigen und auszubauen.

Weißraum-Produktmöglichkeiten sind am deutlichsten bei Elektrofahrzeugdeckungen, eingebetteter Versicherung am Point-of-Sale und vernetzten gewerblichen Flottenangeboten sichtbar, die sicheres Verhalten und Wartungsdisziplin belohnen. GEICO und Daimler Truck Financial Services starteten ein datengesteuertes Telematikprodukt für den gewerblichen Lkw-Bereich, das berechtigten Kunden, die Daten teilen, bis zu 10 % Prämienersparnis ermöglichen kann – ein Beweis dafür, wie Partnerschaften Wert und Kundenbindung steigern und gleichzeitig Schadenskosten senken können. GEICO kooperierte auch im November 2025 mit Motive, um Flottensicherheit und Einsparungen im Rahmen seiner nationalen Expansion im gewerblichen Lkw-Bereich auszubauen und operative Daten mit Preisgestaltung und Risikomanagement zu verbinden. Volvo Car Insurance Services wurde im August 2025 gestartet, um digitalen Zugang und Bündelungsoptionen anzubieten, die in Fahrzeugfinanzierung und -service integriert sind – eine Vorlage, die andere OEMs erkunden. Diese Initiativen zeigen, wie Partnerschaften, Telematik und digitale Angebotseinholung greifbare Vorteile bei Akquisitionskosten, Konversion, Kundenerfahrung und Schadenergebnissen im US-amerikanischen Kraftfahrzeugversicherungsmarkt erzielen können. Die Wettbewerbsintensität bleibt moderat, da erstklassige Versicherer Plattformen skalieren und mittelgroße Unternehmen sowie InsurTechs Nischen angreifen, in denen mobile-first-Käufe und eingebettete Optionen neues Wachstum erschließen.

Führende Unternehmen der US-amerikanischen Kraftfahrzeugversicherungsbranche

GEICO (Berkshire Hathaway Inc.)

Progressive Corp.

Allstate Corp.

United Services Automobile Association (USAA)

Liberty Mutual Holding Co. Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: GEICO kooperierte mit Motive, um Versicherungseinsparungen und sicherere Straßen für Organisationen zu liefern, die gewerbliche Flotten verwalten, und erweiterte seine gewerbliche Lkw-Versicherung landesweit unter Nutzung vernetzter Fahrzeugdaten für Effizienz, Kosteneinsparungen und verbesserte Sicherheit.

- Oktober 2025: GEICO und Daimler Truck Financial Services starteten ein neues datengesteuertes Telematik-Versicherungsprodukt in den USA – eine vernetzte Versicherungslösung für gewerbliche Lkw-Kunden, die Echtzeit-Telematikdaten von Daimler Trucks Plattform zur Risikobewertung und Belohnung sicheren Fahrens nutzt und auf Einzelunternehmer und kleine Flotten mit Freightliner- und Western Star-Lkw abzielt, wobei berechtigte Kunden durch das Teilen von Fahrerdaten bis zu 10 % bei den Versicherungsprämien sparen können.

- August 2025: Volvo Car Financial Services startete Volvo Car Insurance Services, die erste unabhängige Versicherungsagentur des Unternehmens in den USA, um ein nahtloses Eigentümererlebnis mit maßgeschneiderter Deckung, landesweitem Reparaturzugang und einem vereinfachten digitalen Angebotsprozess zu bieten, und offeriert Kfz-, Haus-, Dach- und ausgewählte Spezialprodukte über die Volvo Cars App und die Unternehmenswebsite, mit anfänglichen Märkten in Alabama, Arizona, Idaho, Illinois, Indiana, Kentucky, Maryland, Maine, Montana, New Hampshire, New Mexico, Ohio, Oregon, Pennsylvania, Tennessee, Utah, Vermont und Wyoming sowie Expansionsplänen.

- März 2025: Liberty Mutual Insurance kündigte die geplante Konsolidierung aller privaten Spartenprodukte unter der Marke Liberty Mutual ab 2026 an und zieht die Marke Safeco Insurance zurück, die seit ihrer Übernahme im Jahr 2008 über den unabhängigen Agentenkanal tätig ist und über 13 Mrd. USD an jährlichen Prämien in 48 US-Bundesstaaten über 22.000 unabhängige Agenturen generiert, mit dem Ziel, den Markenwert von Liberty Mutual vollständig zu nutzen, das Geschäft zu vereinfachen, die Marketingkraft auf eine einzige Marke zu konzentrieren und Technologie für einheitliche Produkte über alle Kanäle zu skalieren.

Research Methodology Framework and Report Scope

Marktdefinitionen und wichtige Deckungsbereiche

Unsere Studie definiert den US-amerikanischen Kraftfahrzeugversicherungsmarkt als alle direkt gebuchten Prämien, die durch Policen generiert werden, die Personenkraftwagen, Motorräder, leichte und schwere Nutzfahrzeuge gegen Haftpflicht, Kollision, Vollkasko, Personenschadenschutz sowie nicht versicherte oder unterversicherte Risiken schützen, über private und gewerbliche Sparten und durch jeden Vertriebskanal.

Ausschluss aus dem Umfang: Nebenprodukte wie Garantien für mechanische Defekte, Pannenhilfe-Mitgliedschaften und erweiterte OEM-Serviceverträge sind nicht Gegenstand dieser Studie.

Segmentierungsübersicht

- Nach Deckungsart

- Haftpflicht

- Kollision

- Vollkasko

- Personenschadenschutz (PIP)

- Nicht versicherter / unterversicherter Kraftfahrer

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Schwere Nutzfahrzeuge

- Motorräder

- Spezial- und Freizeitfahrzeuge

- Nach Policentyp

- Private Kraftfahrzeugversicherung

- Gewerbliche Kraftfahrzeugversicherung

- Nach Vertriebskanal

- Agenturkanal

- Unabhängige Agenten

- Gebundene/Exklusive Agenten

- Direktvertrieb (unternehmenseigen)

- Bancassurance und Affinitätspartnerschaften

- Digitale Plattformen / InsurTech-Plattformen

- Agenturkanal

- Nach US-Region

- Nordosten

- Mittlerer Westen

- Süden

- Westen

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews mit Underwriting-Managern, Schadenleitern, staatlichen Regulierungsbehörden, Karosserie-Reparaturnetzwerken und InsurTech-Führungskräften in allen vier US-Volkszählungsregionen ermöglichten es uns, Tariferhöhungsannahmen, Telematikdurchdringung, durchschnittliche versicherte Werte und die Prävalenz selbstversicherter Flotten zu testen, bevor das Modell festgelegt wurde.

Desk-Research

Wir begannen mit NAIC-Pflichteinreichungen, Fahrzeugbestandsaufzeichnungen der Bundesstraßenverkehrsbehörde, Reparaturkostenindizes des Amts für Arbeitsstatistik und Unfalldateien der Nationalen Straßenverkehrssicherheitsbehörde, um Häufigkeits-, Schwere- und Expositionskurven zu verankern. Branchenverbände wie das Versicherungsinformationsinstitut und die Amerikanische Sach- und Haftpflichtversicherungsvereinigung lieferten Kontext zu Schadenquoten und Tarifgenehmigungen.

Unser Team durchsuchte dann Jahresberichte und Investorenpräsentationen der Versicherer über D&B Hoovers und Dow Jones Factiva, während Questel-Patentbenachrichtigungen zu Telematik und Volza-Versanddaten für Ersatzteile aufkommende Kostentreiber hervorhoben. Die genannten Quellen sind illustrativ; viele weitere offene und lizenzierte Referenzen wurden zur Bestätigung herangezogen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Neuaufbau beginnt mit den direkt gebuchten NAIC-Gesamtbeträgen, bereinigt um Captives, selbstversicherte Flotten und nicht gemeldete digitale Programme, und wird dann durch Stichproben-Berechnungen von durchschnittlichem Verkaufspreis × Fahrzeugbestand gegengeprüft. Bottom-up-Versicherer-Zusammenfassungen dienen als Kontrolle, und etwaige Lücken werden durch iterative Triangulation geschlossen. Fünf Kernvariablen – Neuwagenumsätze, gefahrene Fahrzeugmeilen, Körperverletzungsschwere, genehmigte Tarifänderungen und Telematikanmeldungen – fließen in eine multivariate Regression ein, die Prämien projiziert, die laut Mordor Intelligence im Prognosezeitraum einen signifikanten Wert erreichen sollten. Szenarioanalysen erfassen Schwankungen durch Reparaturkosteninflation und schwere Wetterschadenspitzen.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen automatisierte Varianzprüfungen und eine Peer-Review durch mehrere Analysten. Berichte werden jährlich aktualisiert, und wir lösen Zwischenaktualisierungen aus, wenn Limiterhöhungen, Katastrophen oder größere Fusionen und Übernahmen die Ausgangsbasis wesentlich verschieben.

Warum Mordors US-amerikanische Kraftfahrzeugversicherungs-Ausgangsbasis verlässlich ist

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Analysten unterschiedliche Deckungsbereiche, Währungsdaten oder Aktualisierungsrhythmen anwenden.

Wichtige Lückenursachen hier umfassen unsere Einbeziehung sowohl privater als auch gewerblicher Sparten, unsere Anpassung für selbstversicherte Flotten und unsere jährliche Aktualisierung, die die neuesten Tarifeinreichungen jedes Bundesstaates einbezieht, während andere auf statische Momentaufnahmen zurückgreifen oder die Volatilität der gewerblichen Kfz-Versicherung auslassen.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| 466 Mrd. USD (2025) | ||

| 430 Mrd. USD (2024) | Regionale Beratungsgesellschaft A | Schließt Sachschadendeckung für kleine Flotten aus |

| 359 Mrd. USD (2024) | Fachzeitschrift B | Lässt gewerbliche Kfz-Versicherung und selbstversicherte Konversionen aus |

| 198 Mrd. USD (2024) | Branchenverband C | Verwendet verdiente Nettoprämien anstelle von direkt gebuchten Prämien |

Diese Kontraste bestätigen, dass Mordor Intelligences disziplinierte Umfangsentscheidungen und zeitnahe Aktualisierungen Entscheidungsträgern eine transparente, reproduzierbare Ausgangsbasis bieten, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Kraftfahrzeugversicherungsmarkt derzeit und wie ist sein Ausblick?

Die Größe des US-amerikanischen Kraftfahrzeugversicherungsmarkts beträgt 532,45 Mrd. USD im Jahr 2026 und wird voraussichtlich bis 2031 826,30 Mrd. USD bei einer CAGR von 9,19 % erreichen.

Welche Deckungslinien führen und welche wachsen am schnellsten im US-amerikanischen Kraftfahrzeugversicherungsmarkt?

Die Haftpflicht führt mit einem Anteil von 64,39 % aufgrund staatlicher Mindestgrenzen, während die Vollkasko voraussichtlich mit einer CAGR von 6,77 % bis 2031 am schnellsten wächst, unterstützt durch Katastrophenvolatilität und Reparaturkomplexität.

Wie verändern Telematik und KI die Preisgestaltung und Schadenbearbeitung im US-amerikanischen Kraftfahrzeugversicherungsmarkt?

Telematikprogramme sind in 48 Bundesstaaten genehmigt und ermöglichen verhaltensbasierte Preisgestaltung, während KI schnellere und kostengünstigere Schadenbearbeitung und Service unterstützt, wobei 88 % der Versicherer KI nutzen oder erkunden und führende Versicherer messbare Produktivitätsgewinne berichten.

Welche Regionen sind im US-amerikanischen Kraftfahrzeugversicherungsmarkt am einflussreichsten?

Der Süden hat den größten Prämienanteil, während der Westen die am schnellsten wachsende Region aufgrund der Einführung von Elektrofahrzeugen und eingebetteter Distribution ist, wobei Katastrophenexposition und regulatorische Zeitpläne die Ergebnisse in beiden Regionen prägen.

Welche Vertriebskanäle gewinnen im US-amerikanischen Kraftfahrzeugversicherungsmarkt an Boden?

Agenturen halten einen Anteil von 44,39 % und bleiben zentral für Beratung und Versichererwahl, während digitale Kanäle und InsurTech-Kanäle am schnellsten wachsen, da eingebettete Programme bei OEMs und Händlern expandieren.

Seite zuletzt aktualisiert am: