Marktgröße und Marktanteil für Versicherungs-Drittadministratoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 592.52 Milliarden US-Dollar |

| Marktgröße (2031) | 845.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Versicherungs-Drittadministratoren von Mordor Intelligence

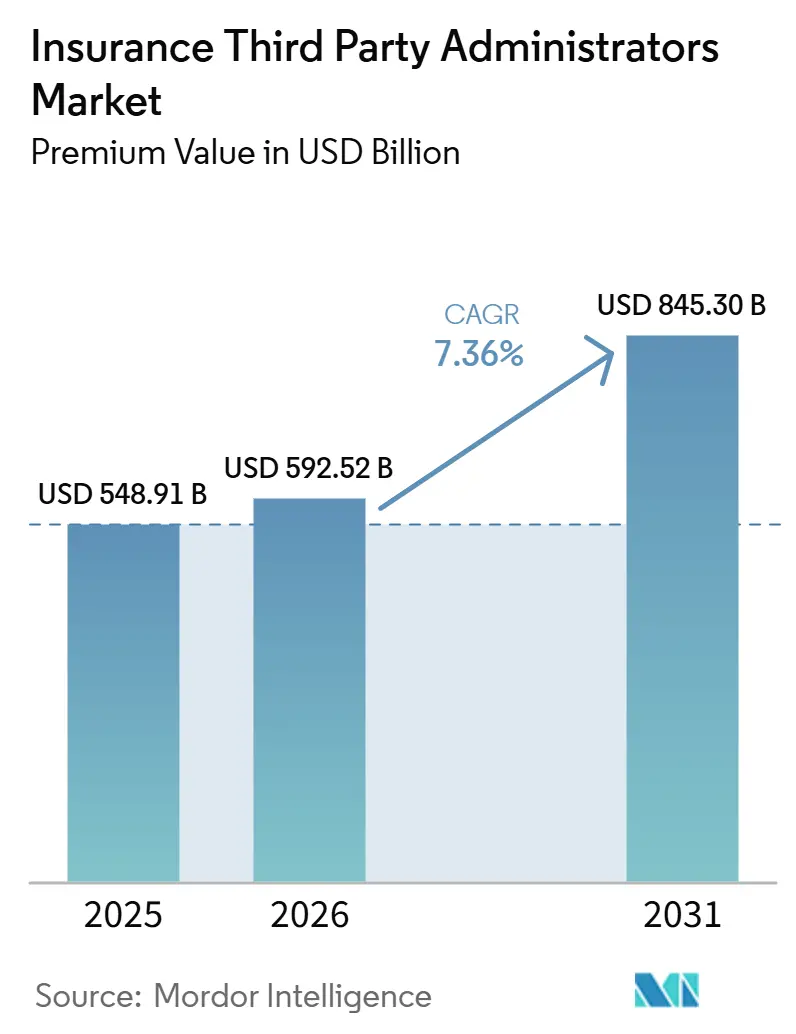

Die Größe des Marktes für Versicherungs-Drittparteien-Administratoren gemessen am Prämienvolumen wird voraussichtlich im Jahr 2025 548,91 Milliarden USD, im Jahr 2026 592,52 Milliarden USD betragen und bis 2031 845,30 Milliarden USD erreichen, mit einer CAGR von 7,36 % von 2026 bis 2031.

Dies spiegelt eine robuste langfristige Wachstumsdynamik wider und unterstreicht den zunehmenden Umfang und die wachsende Bedeutung des TPA-Sektors. Ein wesentlicher Faktor, der dieses Wachstum antreibt, ist die steigende Akzeptanz von selbstfinanzierten Krankenversicherungsplänen, die spezialisierte Verwaltungsdienstleistungen für ein effizientes Schadenmanagement und die Einhaltung gesetzlicher Vorschriften erfordern. Versicherer verlagern sich zunehmend auf digital-orientierte Verwaltungsmodelle und nutzen Technologie, um Arbeitsabläufe zu optimieren, Betriebskosten zu senken und den Kundenservice zu verbessern. Der Einsatz fortschrittlicher Analysen verändert den Markt weiter, indem er Versicherungsträgern ermöglicht, die Risikoallokation zu optimieren, Schadensfälle effektiver zu überwachen und die finanzielle Performance zu verbessern. Diese Veränderungen haben den Trend zur Auslagerung der Verwaltung beschleunigt, da Versicherer nach betrieblicher Flexibilität, Skalierbarkeit und Resilienz streben. TPAs spielen eine entscheidende Rolle dabei, Versicherern bei der Navigation durch komplexe regulatorische Umgebungen, länderübergreifende Lizenzierung und Cybersicherheitsherausforderungen zu helfen. Der Bedarf an Echtzeit-Datenverwaltung und prüfungsbereiten Prozessen ist zu einer zentralen Anforderung geworden, was die Bedeutung von Drittparteien-Expertise weiter unterstreicht. In Indien treiben regulatorische und politische Initiativen zusätzliches Wachstum im TPA-Markt voran. Richtlinien der IRDAI, die Implementierung des National Health Claim Exchange sowie die fortlaufende Ausweitung des Ayushman-Bharat-Programms schaffen Nachfrage nach skalierbaren, konformen TPA-Lösungen, die mehrsprachige Kommunikation und eine effiziente Schadenbearbeitung unterstützen können.

Wesentliche Erkenntnisse des Berichts

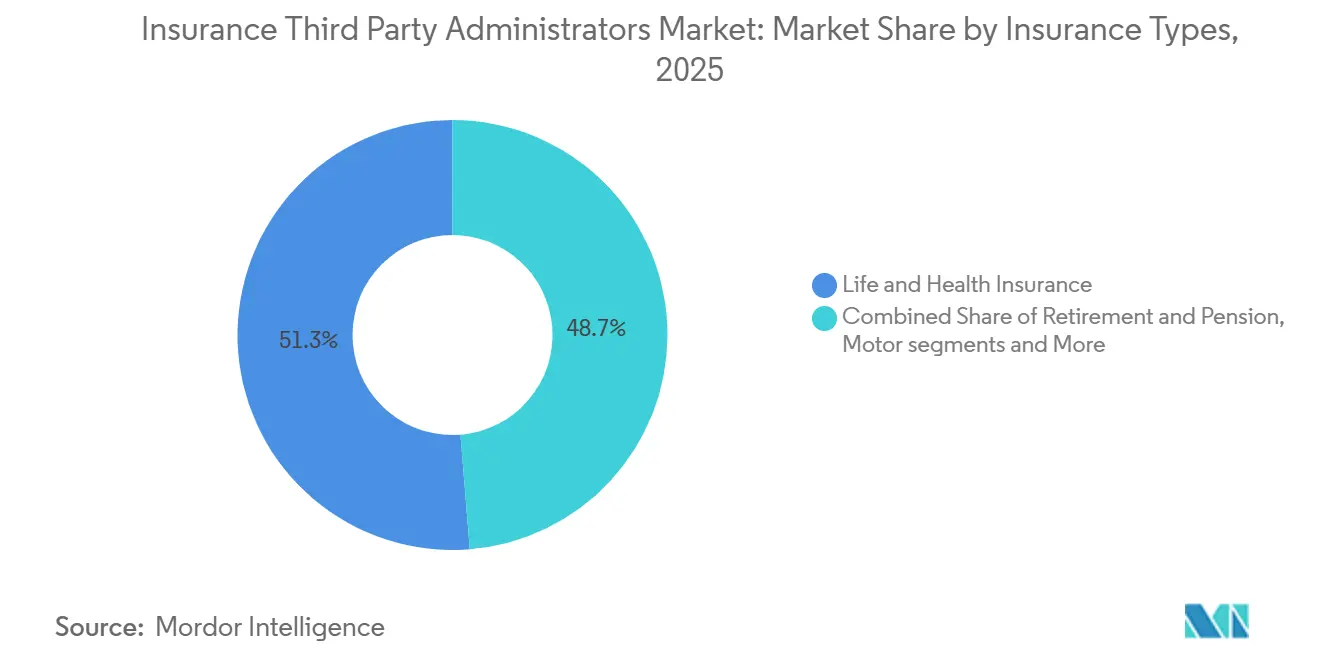

- Nach Versicherungsart führte die Sparte Leben und Gesundheit im Jahr 2025 mit einem Marktanteil von 51,27 % am Markt für Versicherungs-Drittadministratoren, während Reiseversicherungs-TPAs mit einer CAGR von 11,33 % für den Zeitraum 2026–2031 das schnellste Wachstum verzeichneten.

- Nach Serviceart entfiel auf die Schadensverwaltung im Jahr 2025 ein Marktanteil von 40,76 % am Markt für Versicherungs-Drittadministratoren, und das Anbieter-Netzwerkmanagement verzeichnete die höchste prognostizierte CAGR von 11,98 %.

- Nach Endnutzern kontrollierten Versicherer im Jahr 2025 mit 55,32 % den größten Anteil am Markt für Versicherungs-Drittadministratoren, und staatliche Gesundheitsprogramme sollen mit einer CAGR von 10,38 % wachsen.

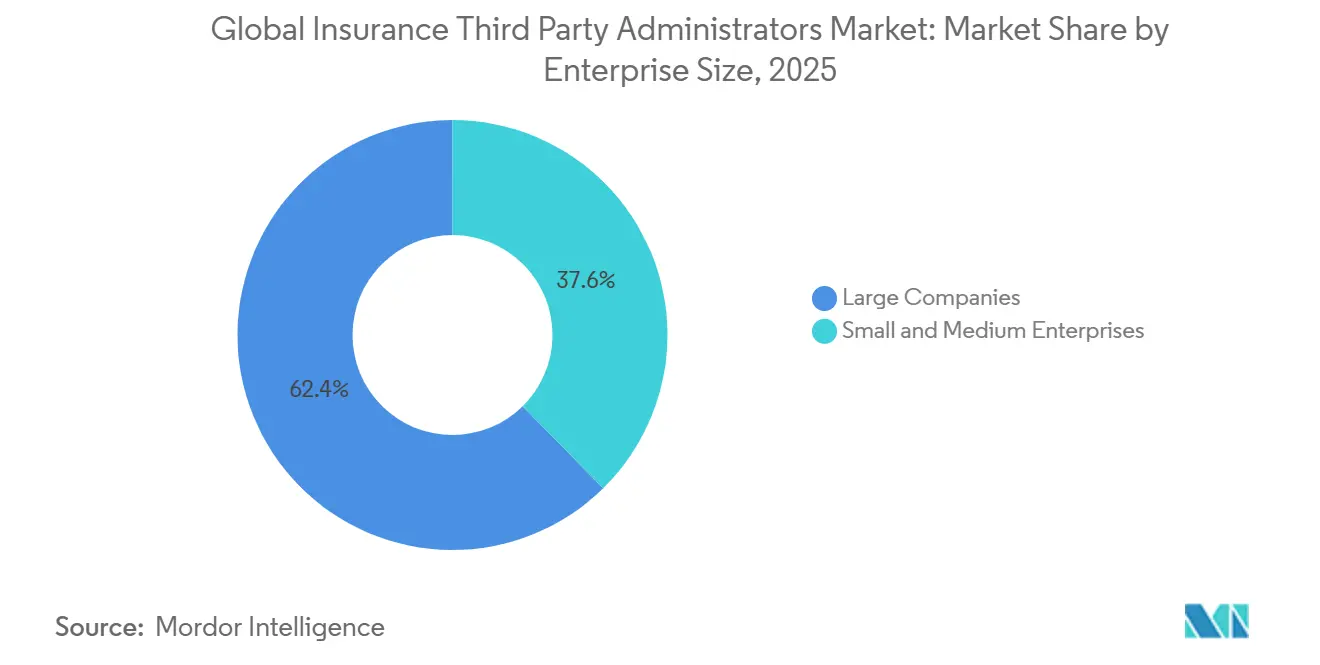

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 62,37 % am Markt für Versicherungs-Drittadministratoren, und kleine und mittlere Unternehmen sollen mit einer CAGR von 11,55 % wachsen.

- Nach Technologie repräsentierten cloudbasierte Implementierungen im Jahr 2025 einen Marktanteil von 47,39 % am Markt für Versicherungs-Drittadministratoren, und KI-gestützte Plattformen verzeichneten bis 2031 ein Wachstum von 13,75 %.

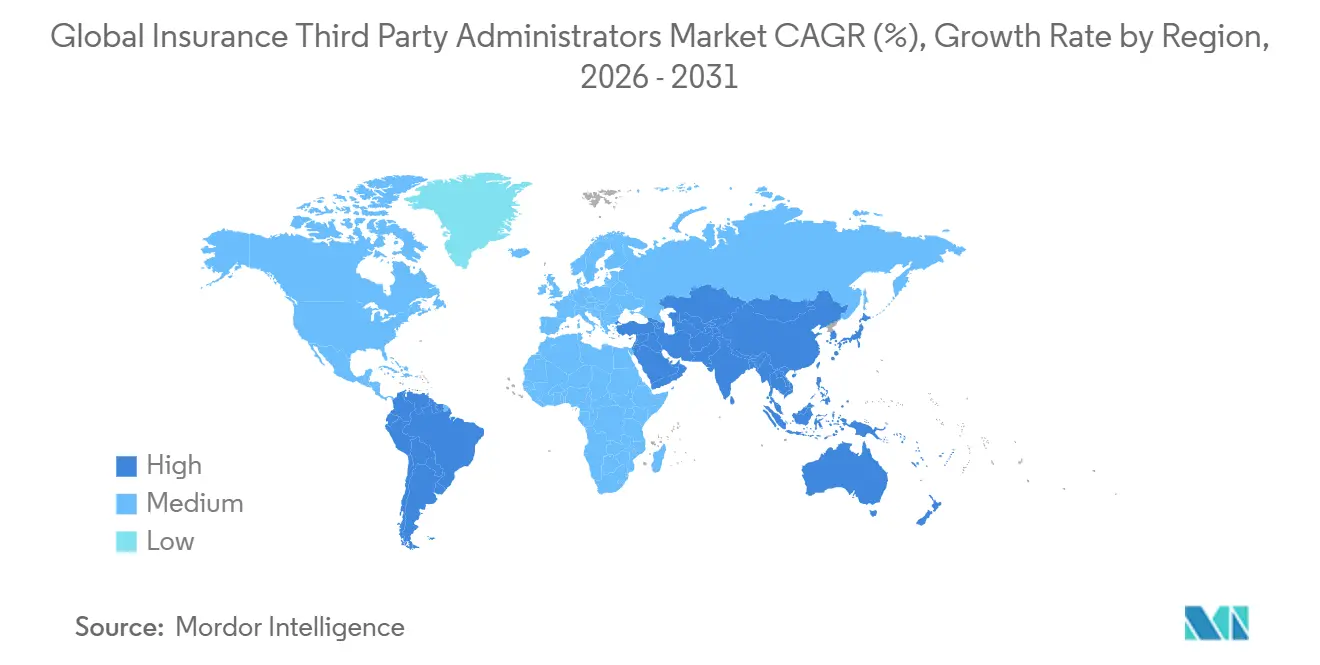

- Nordamerika hielt im Jahr 2025 einen Marktanteil von 29,39 % am Markt für Versicherungs-Drittadministratoren, während der asiatisch-pazifische Raum eine CAGR von 11,36 % verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Versicherungs-Drittadministratoren

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme selbstfinanzierter Gesundheitspläne bei mittelgroßen Arbeitgebern | +1.8% | Global, am stärksten in Nordamerika, wo 65 % der versicherten Arbeitnehmer in den Vereinigten Staaten eingeschrieben sind, mit Ausstrahlungseffekten auf Indien und China durch „Level-Funded”-Modelle. | Mittelfristig (2–4 Jahre) |

| Digitalisierung und Hyperautomatisierung in der Schadensbearbeitung | +1.5% | Nordamerika und die EU, wo 85 % der Versicherer bis 2026 Cloud-Lösungen planen; der asiatisch-pazifische Raum folgt mit Verzögerung. | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für Kostentransparenz und wertorientierte Verwaltung | +1.2% | Nationale Reichweite mit früher Durchsetzung in den Vereinigten Staaten und EU-Datenregimen, die die Praxis gestalten | Mittelfristig (2–4 Jahre) |

| KI-gestützte Betrugsanalyse zur Verbesserung der Schadensquoten | +1.0% | Global, mit Schwerpunkt in Nordamerika und Europa, wo die Kodierungsgenauigkeit 95 % erreicht | Kurzfristig (≤ 2 Jahre) |

| Zusammenschlüsse durch Private-Equity-Investitionen zur Ermöglichung von Skaleneffekten | +0.9% | Kernmarkt Nordamerika mit Ausweitung nach Europa und selektive Märkte im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Eingebettete Versicherungsmodelle, die TPA-Unterstützung nach Vertragsabschluss benötigen | +0.7% | Global, am stärksten in den Bereichen Reise und Finanztechnologie, mit Beschleunigung durch mobile Nutzung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme selbstfinanzierter Gesundheitspläne bei mittelgroßen Arbeitgebern

Die selbstfinanzierte Krankenversicherung hat sich insbesondere bei mittelgroßen und großen Arbeitgebern zu einer weit verbreiteten Wahl entwickelt. Bei Unternehmen mit 200 oder mehr Beschäftigten bietet die Mehrheit selbstfinanzierte Pläne an, während kleinere und mittelgroße Unternehmen zunehmend „Level-Funded”-Hybridpläne einführen, um Risiken zu managen und Kosten zu kontrollieren. Die durchschnittlichen jährlichen Prämien für die Familienversicherung übersteigen mittlerweile 26.900 USD, wobei Arbeitnehmer im Durchschnitt nahezu 6.850 USD beitragen und die Selbstbeteiligungen für Einzelversicherungen im Durchschnitt 1.886 USD betragen. Diese steigenden Kosten und der Wunsch, Risikoaufschläge von Versicherern zu vermeiden, haben Arbeitgeber dazu veranlasst, eine Selbstfinanzierung in Betracht zu ziehen, die eine größere Kontrolle über die Plangestaltung und das finanzielle Risiko ermöglicht. Hochfranchise-Krankenversicherungspläne mit Sparmöglichkeiten und bevorzugte Anbieterorganisationen (PPOs) sind nach wie vor verbreitet, aber selbstfinanzierte Modelle wachsen in größeren Unternehmen schneller. Diese Expansion erhöht direkt die Nachfrage nach Drittadministratoren, die Rückversicherungsschutz (Stop-Loss), Compliance-Unterstützung und flexible, modulare Verwaltungsdienstleistungen bereitstellen können, die auf die Bedürfnisse der Arbeitgeber zugeschnitten sind. Infolgedessen stärkt die Zunahme der Selbstfinanzierung die Skalierung der TPAs und hält die Dynamik konfigurierbarer Leistungslösungen in mittelgroßen Arbeitgebersegmenten aufrecht. [1]Kaiser Family Foundation, „Arbeitgeber-Gesundheitsleistungsumfrage 2025”, kff.org.

Digitalisierung und Hyperautomatisierung in der Schadensbearbeitung

Die digitale Schadensbearbeitung reduziert die Durchlaufzeiten erheblich, da Versicherer zu Cloud-Plattformen migrieren und agentische KI für die Eingangs-Triage, Betrugserkennung und Reserveoptimierung einsetzen. Diese einheitlichen Betriebsmodelle minimieren Übergaben und Nacharbeiten und verbessern so die Effizienz über den gesamten Schadenslebenszyklus hinweg. Generative Kodierungswerkzeuge erzielen mittlerweile hohe Genauigkeit, senken die Arbeitskosten pro Schadensmeldung und verringern Ablehnungsquoten, wobei die Automatisierung mit einer verbesserten Mitgliedererfahrung in Einklang gebracht wird. Führende Plattformen veranschaulichen diese Transformation: Crawfords Co-Pilot unterstützt Sachbearbeiter mit dem jeweils nächstbesten Handlungsschritt, Gallagher Bassetts Luminos generiert maschinengesteuerte Schadenzusammenfassungen, und CorVels agentische Arbeitsabläufe reduzieren manuelle Schritte bei der Berechtigungsprüfung und medizinischen Notwendigkeitsprüfungen. Sedgwick hat die Automatisierung auf die Überprüfung von Rechtskosten und das Lieferantenmanagement ausgeweitet, indem es Software zur Verwaltung von Rechtskosten integriert hat, die eine Echtzeit-Erkennung von Überfakturierungen bei komplexen Haftpflichtprogrammen ermöglicht. Der TPA-Markt profitiert, wenn proprietäre KI Schadendaten nutzt und Käufern vergleichbare Einblicke in die Automatisierungstiefe bietet sowie messbare Kosten- und Servicevorteile liefert, insbesondere bei indischen Unternehmensportfolios, die Effizienz und Transparenz priorisieren.

Regulatorischer Druck für Kostentransparenz und wertorientierte Verwaltung

Regulierungsbehörden erhöhen aktiv die Transparenz bei der Gesundheitsversorgungspreisgestaltung, indem sie von Gesundheitsplänen und Versicherern verlangen, ausgehandelte In-Network-Tarife, erlaubte Out-of-Network-Beträge und Verschreibungsmedikamentenpreise in standardisierten, maschinenlesbaren Dateien öffentlich offenzulegen. Gemäß den CMS-Transparenzregeln für die Versicherungsabdeckung (Transparency in Coverage) begannen diese Offenlegungen für Planjahre ab Juli 2022 und müssen regelmäßig – in der Regel monatlich – aktualisiert werden, um die Richtigkeit zu gewährleisten. Leistungen oder Dienstleistungen mit weniger als 20 Schadenmeldungen dürfen zum Schutz der Privatsphäre ausgelassen werden, während die Offenlegung von Kostenbeteiligungen schrittweise für handelbare Dienstleistungen und schließlich alle abgedeckten Dienstleistungen eingeführt wird. [2]Zentren für Medicare & Medicaid-Dienste, „Verwendung von Preisinformationen, die gemäß der endgültigen Transparenzregel für die Versicherungsabdeckung veröffentlicht wurden”, CMS, cms.gov. Diese Anforderungen sollen die Zugänglichkeit verbessern, informierte Entscheidungsfindung durch Arbeitgeber, Verbraucher und andere Interessenträger unterstützen und einen standardisierten Rahmen für den Vergleich von Gesundheitskosten bieten. Öffentliche Vorschläge und Aktualisierungen verbessern weiterhin die Nutzbarkeit und Vergleichbarkeit der Daten, einschließlich der Neuorganisation von Offenlegungen nach Anbieternetzwerken und der Verbesserung der Barrierefreiheitsfunktionen. Bemühungen auf Staatsebene zur Harmonisierung von Reiseversicherungsoffenlegungen und Lizenzen ergänzen diese bundesstaatlichen Richtlinien und fördern die Konsistenz über Gerichtsbarkeiten hinweg. Arbeitgeber und öffentliche Einkäufer betten zunehmend Erschwinglichkeits- und Qualitätskennzahlen in ihre TPA-Auswahl- und Vertragsprozesse ein, was die Einführung wertorientierter Verwaltung vorantreibt.

KI-gestützte Betrugsanalyse zur Verbesserung der Schadensquoten

Betrug, Verschwendung und Missbrauch wirken sich weiterhin erheblich auf die Schadensquoten aus, und KI-gestützte Analysen helfen TPAs zunehmend dabei, Upcoding, abweichende Abrechnungsmuster und andere Unregelmäßigkeiten zu erkennen, die bei manueller Prüfung möglicherweise übersehen werden. Risikobewertete Triage stellt sicher, dass nur Grenzfälle zur manuellen Prüfung weitergeleitet werden, wodurch Anbieterbeziehungen und die Mitgliedererfahrung geschützt werden, während gleichzeitig die abschreckende Wirkung auf betrügerische Aktivitäten aufrechterhalten wird. Größere Transparenz bei der Preisgestaltung und den Schadendaten verstärkt diese Gewinne zusätzlich, indem Ausreißer sichtbarer werden, gezielte Verhandlungen unterstützt und Mitglieder zu Anbietern mit höherem Wert geleitet werden. TPAs profitieren von verbesserter betrieblicher Performance, da die frühzeitige Erkennung unzulässiger Belastungen Zahlungsverluste und nachgelagerte Streitigkeiten reduziert. Die direkte Integration von Betrugskontrollen in Schadens-Workflows und die Aufrechterhaltung eines robusten Modell-Monitorings in Übereinstimmung mit HIPAA und lokalen Datenschutzbestimmungen stärken das Wertangebot für Arbeitgeber, insbesondere in Märkten wie Indien, wo die Standards für die Verwaltung von Gesundheitsdaten steigen. Insgesamt treibt KI-gestützte Betrugsanalyse die Effizienz voran, verbessert die Schadenskontrolle und stärkt das Arbeitgebervertrauen in die Auslagerung der Schadensverwaltung.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Cyber-Risiko und Haftungsrisiken im Bereich Datenschutz | -1.1% | Global, mit akuter Exposition in Nordamerika und der EU sowie einem aufkommenden Risikoprofil im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Komplexität der bundesstaatlichen Lizenzvergabe und Compliance | -0.8% | Nordamerika und der Nahe Osten, mit Fragmentierung auf Staats- und Landesebene | Mittelfristig (2–4 Jahre) |

| Druck auf Gebührenmargen durch die interne Verwaltung der Versicherer | -0.7% | Nordamerika und die EU mit plattformmodernisierungsgetriebenem Carrier-Ansatz | Langfristig (≥ 4 Jahre) |

| Akuter Mangel an KI- und Schadenstechnologie-Fachkräften | -0.6% | Global, mit ausgeprägter Knappheit in Nordamerika und reifen Märkten im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Cyber-Risiko und Haftungsrisiken im Bereich Datenschutz

Steigende Cyberbedrohungen und sich entwickelnde Datenschutzbestimmungen stellen TPAs und Gesundheitsverwaltungsunternehmen vor erhebliche Herausforderungen. Der IBM-Bericht über die Kosten von Datenverletzungen (Cost of a Data Breach Report) hebt weiterhin hervor, dass die weltweiten Durchschnittskosten einer Datenverletzung rund 4,44 Millionen USD betragen und dass Organisationen ohne KI-Governance und ordnungsgemäße Zugriffskontrollen einem erhöhten Risikoexpositionsrisiko ausgesetzt sind. Verletzungen in komplexen Umgebungen erhöhen die Sanierungskosten, während Unternehmen, die KI und Automatisierung in der Sicherheit nutzen, pro Vorfall rund 1,9 Millionen USD einsparen. [3]IBM Institut für Geschäftswert und Ponemon Institut, Bericht über die Kosten von Datenverletzungen 2025, IBM, ibm.com. TPAs, die Berechtigungs-, Schaden- und Zahlungsdaten von Tausenden von Kunden aggregieren, sind besonders attraktive Ziele und erzeugen kaskadierende Haftungsrisiken gemäß HIPAA, staatlichen Datenschutzgesetzen und der DSGVO, wenn sie kompromittiert werden. Käufer verlangen nun SOC-2-Typ-II-Konformität, jährliche Penetrationstests und Cyberversicherung als Basisbedingungen, obwohl Zero-Day-Exploits und Anmeldedatendiebstahl zeigen, dass Compliance allein nicht ausreicht. Die GCC-Märkte sind einem steigenden Risiko ausgesetzt, da Gesundheitsinformationsbörsen in Saudi-Arabien und den Vereinigten Arabischen Emiraten Zahler, Anbieter und Patienten verbinden und die Angriffsfläche vergrößern, auch wenn digitale Anforderungen die Einführung beschleunigen.

Komplexität der bundesstaatlichen Lizenzvergabe und Compliance

Die regulatorischen Anforderungen für TPAs variieren stark je nach Gerichtsbarkeit, was eine komplexe Compliance-Landschaft schafft. Jeder Bundesstaat interpretiert die TPA-Verpflichtungen unterschiedlich, was zu doppelten Einreichungen, unterschiedlichen Anforderungen an die finanzielle Sicherheit und variablen Standards für die Aufzeichnungsführung für nationale Betreiber führt. Obwohl selbstversicherte ERISA-Pläne unter bundesstaatliche Vorrangstellung fallen, müssen Administratoren möglicherweise dennoch staatliche Lizenzen erwerben, wenn sie vollständig versicherte Blöcke oder Sparten außerhalb des ERISA-Anwendungsbereichs verwalten, was die Variabilität weiter erhöht. Die Aufsicht über verbundene Dienste, wie z. B. Apothekenleistungen, erhöht die Berichtspflichten, während Strafen bei Nichteinhaltung das operationelle Risiko verstärken. In internationalen Märkten wie dem Nahen Osten müssen TPAs mehrere sich überschneidende Vorschriften mit gestaffelten Umsetzungszeitplänen navigieren, was einem ähnlichen Bedarf in Indien nach bundesstaatsspezifischen operationellen Anpassungen trotz nationaler Leitlinien entspricht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsart: Reiseversicherung schießt vor, da eingebettete Modelle reifen

Lebens- und Krankenversicherungen trugen 2025 mit 51,27 % zum Gesamtumsatz bei, was die Komplexität und die regulatorischen Anforderungen widerspiegelt, die Arbeitgeber und öffentliche Programme dazu veranlassen, die Verwaltung im Rahmen strukturierter Servicevereinbarungen und prüfungssicherer Prozesse auszulagern. Der Markt für Versicherungs-Drittparteien-Administratoren verzeichnet ein starkes Wachstum im Reiseversicherungsbereich, wo Drittparteien-Administratoren in der Lage sind, sich schnell auszuweiten, da die eingebettete Distribution über Fluggesellschaften und Online-Agenturen einen erheblichen Teil der Buchungen in Versicherungsschutz umwandelt. Das US-amerikanische Reiseversicherungssegment soll sich in den kommenden Jahren nahezu verdoppeln, wobei Jahres-Mehrfachreisepolicen für Vielreisende und Fernarbeiter einen Großteil des Wachstums antreiben. Strategische Akquisitionen, wie der Kauf von Pattern durch PassportCard, verdeutlichen den Fokus auf die Kontrolle der eingebetteten Distribution, während Drittparteien-Administratoren im Hintergrund mobile Schadensmeldungen, Ausweiskarten und die Einhaltung regulatorischer Vorschriften verwalten. Der Markt profitiert, wenn Drittparteien-Administratoren Versicherungsschutz am Point-of-Sale bereitstellen, der über Reiseportale in Indien skaliert, wobei eine schnelle Schadensabwicklung und eine hohe Kundenzufriedenheit gewährleistet werden.

Die Reiseverwaltung ist nur eine Säule der Tätigkeit von Drittparteien-Administratoren, da Altersvorsorge und Pensionen trotz des Drucks auf die Gebühren stabile Volumina liefern und die Einnahmen für etablierte Anbieter auch in einem wettbewerbsintensiven Preisumfeld aufrechterhalten. Allgemeine Haftpflicht- und Kraftfahrtlinien im gewerblichen Bereich folgen den übergeordneten Trends im Schaden- und Unfallversicherungsbereich, wobei Versicherer hochfrequente, schadensschwache Ansprüche zunehmend intern abwickeln, da cloudbasierte Tools die Regulierungsabläufe vereinfachen. Die Arbeitnehmerentschädigung bleibt eine spezialisierte Nische, die kombiniertes klinisches Management, Subrogation und Prozessexpertise erfordert, die Arbeitgeber intern ohne erhebliche Investitionen nicht replizieren können. Insgesamt spaltet sich der Markt nach Komplexität auf, wobei standardisierte Gesundheitsansprüche unter dem Druck von künstlicher Intelligenz und Insourcing stehen, während Nischenvertikale durch spezialisierte Arbeitsabläufe und Expertenteams ihre Margen erhalten. Der indische Markt spiegelt eine ähnliche Spaltung wider, da Arbeitgeber bei komplexen Sparten und eingebetteter Reiseversicherung auf Drittparteien-Administratoren angewiesen sind, während sie die Beschaffungsmodelle für routinemäßige Gesundheitsansprüche in Bereichen anpassen, in denen Versicherer über starke digitale Fähigkeiten verfügen.

Nach Serviceart: Anbieternetzwerke gewinnen an Bedeutung, da die Kostendisziplin zunimmt

Die Schadensverwaltung machte 2025 40,76 % des Serviceumsatzes aus und unterstreicht die anhaltende zentrale Bedeutung der Schadensbearbeitungs- und Zahlungsfunktionen in der Drittadministration. Das Anbieter-Netzwerkmanagement soll rasch wachsen, da TPAs Schadenshistorie, Qualitätskennzahlen und Zugriffsmodellierung nutzen, um leistungsstarke Netzwerke aufzubauen, die die Betriebskosten senken, ohne die Mitgliederzufriedenheit zu beeinträchtigen. Der Markt profitiert, wenn datengestützte Netzwerkkuration und personalisierte Anbieterberatung Ergebnisse, Kosteneffizienz und Komfort für Mitglieder verbessern. Kostentransparenzwerkzeuge, die auf maschinenlesbaren CMS-Dateien ausgerichtet sind, verbessern zusätzlich die Entscheidungsfindung der Mitarbeiter und verknüpfen das Netzwerkdesign direkt mit der Mitgliedererfahrung. In Indien betont die Beschaffung zunehmend Netzwerktiefe, Qualitätskennzahlen und Berichtsgranularität und zieht TPAs in Richtung wertorientierter Verwaltung mit klaren Leistungszielen und Korrekturauslösern.

Policenverwaltung, Abrechnung und Registrierung wachsen weiterhin stetig, da Cloud-Plattformen das Onboarding, qualifizierende Ereignisse, COBRA und die Rechnungsstellung für standardmäßige Plandesigns vereinfachen. Risiko- und Compliance-Dienste, einschließlich Subrogation und Medicare-Abschnitt-111-Berichterstattung, bleiben kritisch, da Strafen für Verstöße ihre Bedeutung in komplexen Programmen unterstreichen. Der TPA-Markt verlagert sich, da die Schadensbearbeitung unter KI zu einem kostengünstigen Grundversorgungsdienst wird, während Netzwerkdesign, Zahlungsintegrität und Compliance-Orchestrierung Premiumpreise erzielen. Indische Einkäufer berücksichtigen bei der Bewertung von TPAs nun neben dem Einheitspreis auch die Raffinesse der Netzwerkanalyse und der Betrugskontrollen. Dienstleister, die messbare Einsparungen, solide Prüfungen und leistungsgebundene Ergebnisse nachweisen können, erlangen einen Wettbewerbsvorteil bei Vertragsverlängerungen und Ausschreibungsverfahren.

Nach Endnutzer: Staatliche Programme beschleunigen sich, da öffentliche Programme Skaleneffekte auslagern

Versicherer machten 2025 55,32 % der Endnutzerausgaben aus, was ASO-Verträge und selbstfinanzierte Arbeitgeberblöcke widerspiegelt, bei denen Versicherer sich auf Zeichnung und Distribution konzentrieren und gleichzeitig die Verwaltung auslagern. Staatliche Gesundheitsprogramme sollen stetig wachsen, da Programme wie Indiens Ayushman Bharat skalieren und Chinas öffentliche Programme auf eine universelle Einschreibung hinarbeiten, was TPAs erfordert, um hochvolumige Regulierung über mehrere staatliche Systeme hinweg abzuwickeln. In den Vereinigten Staaten spiegeln steigende Medicare-Advantage-Unterstützungsanforderungen, einschließlich Workflows für Vorautorisierungen und die Einhaltung qualitätsgebundener Kennzahlen, die Fähigkeiten wider, die für indische Staatsprogramme benötigt werden. Selbstversicherte Arbeitgeber bleiben ein stabiler Markt, der Servicequalität und messbare Kostenkontrolle gegenüber dem Einheitspreis betont, insbesondere in mittelgroßen Marktsegmenten, die Transparenz und operative Flexibilität fordern. Makler und Rückversicherer fungieren als kleinere Einkäufer, oft für Eigenversicherungsprogramme oder spezialisierte Programme, bei denen TPAs die Verwaltungsverantwortlichkeiten unter Interessenträgern mit klarer Berichterstattung zur Unterstützung der Risikofinanzierung aufteilen.

In Indien treibt das Wachstum staatlicher Programme sowohl das Volumen als auch den Kapazitätsausbau für TPAs voran, da mobile Schadenmeldungen, mehrsprachige Unterstützung und digitale Identitätsprüfung zu Grundanforderungen werden. Verwaltungsplattformen müssen zentralisierte Regeln unterstützen und gleichzeitig dezentralisierte Bereitstellung ermöglichen, um staatliche Gesundheitsziele zu erfüllen und sich auf kommerzielle Programme mit ähnlichen operationellen Anforderungen auszudehnen. Von TPAs wird zunehmend erwartet, dass sie digitale Nachweise für alle Kostenkontrollansprüche liefern, einschließlich nachvollziehbarer Betrugsanalysemodelle und rationalisierter Anbieterakkreditierungen über große Panels hinweg. Die steigende Endnutzernachfrage fördert standardisierte Servicekataloge und geschichtete SLAs (Service Level Agreements), die eine konsistente Anbieterbeteiligung und Prüfungsbereitschaft in gemischten öffentlich-privaten Ökosystemen gewährleisten. Der Markt belohnt weiterhin TPAs, die zuverlässige Ergebnisse in großem Maßstab liefern und gleichzeitig das Systemdesign mit Indiens politischem Rahmen und staatsspezifischen operationellen Gegebenheiten in Einklang bringen.

Nach Unternehmensgröße: KMU nehmen Selbstfinanzierung an, da „Level-Funded”-Pläne das Risiko demokratisieren

Großunternehmen machten 2025 62,37 % des Umsatzes aus, getrieben durch ihre hohen Selbstfinanzierungsraten und die Nachfrage nach ausgefeilter Verwaltung, die referenzbasierte Preisgestaltung, direkte Vertragsabschlüsse, Eigenversicherungsprogramme und maßgeschneiderte Lösungen integriert. Kleine und mittlere Unternehmen wachsen schnell, da „Level-Funded”-Pläne es selbst sehr kleinen Unternehmen ermöglichen, sich selbst zu versichern, Erstattungen zu erhalten, wenn Schadenmeldungen unter dem Finanzierungsniveau liegen, während Stop-Loss-Versicherung die Exposition begrenzt. Der TPA-Markt profitiert, wenn Anbieter Netzwerkzugang, Schäden und Compliance in Monatspauschalen pro Mitarbeiter bündeln, die vollständig versicherten Vereinbarungen ähneln, während Komponenten für Kostentransparenz entbündelt werden. Cloudbasierte Plattformen senken die fixen Kostenschwellen für die Betreuung kleinerer Kunden, und KI beschleunigt das Underwriting und die Gruppengrößenbestimmung, was die Einführung für KMU vereinfacht. In Indien erwarten KMU zunehmend standardisierte Plandesigns, rationalisierte Registrierung und digitale Unterstützung als Grundfunktionen, was mit skalierbaren TPA-Portfolios übereinstimmt.

Mit dem Wachstum der KMU-Akzeptanz expandiert das Segment mit einer CAGR von 11,55 % bis 2031. TPAs erreichen eine größere Skalierung, was Investitionen in Automatisierung und Analysen ermöglicht, die die administrativen Stückkosten ohne Qualitätseinbußen senken. Der Markt verzeichnet anhaltendeses KMU-Wachstum, da Einkäufer Kontrolle, Transparenz und verfeinerte Preisgestaltung schätzen, die nachteilige Selektion innerhalb von „Level-Funded”-Programmen berücksichtigt. Beschaffungsteams bevorzugen TPAs, die faire Erstattungsrichtlinien, koordinierten Stop-Loss-Versicherungsschutz und zuverlässige Unterstützung bei qualifizierenden Ereignissen anbieten und so den administrativen Aufwand für HR-Teams minimieren. In Indien verbessern lokalisierte Unterstützung, Compliance-Interpretation und Plattformstabilität das KMU-Engagement und das Vertrauen in TPAs weiter. Diese Trends ermöglichen es TPAs, KMU-Erfolge zu nutzen, um die Betriebseffizienz zu steigern, Plattformverbesserungen zu finanzieren und die Servicequalität und Prüfungsbereitschaft in ihren Portfolios zu verbessern.

Nach Technologie: KI-gestützte Plattformen eilen voraus, während Cloud zur Grundvoraussetzung wird

Cloudbasierte Implementierungen machten 2025 47,39 % der Technologienutzung aus, da Versicherer von lokalen Systemen auf Cloud-Plattformen migrierten, um elastische Kapazität, schnelle Aktualisierungen und rationalisierte Abläufe während der offenen Registrierungs- und Verlängerungsperioden zu erhalten. Es wird projiziert, dass der TPA-Markt eine Cloud-Akzeptanzrate von 85 % unter Versicherern und Administratoren erreicht, was Sicherheitspatching konsolidiert, Integration vereinfacht und die Gesamtbetriebskosten über mehrere Sparten hinweg verbessert. Lokale Systeme bleiben dort notwendig, wo Datenwohnsitz- oder Sicherheitsanforderungen eine lokale Bereitstellung verlangen, insbesondere in bestimmten GCC-Staaten oder sensiblen Sektoren, aber der langfristige Trend begünstigt skalierbare, resiliente Cloud-Plattformen. KI-gestützte Plattformen führen das Wachstum an, mit generativen Modellen und prädiktiver Analyse, die in Schadens- und Netzwerk-Workflows eingebettet sind, um die Genauigkeit zu erhöhen, Arbeitsaufwand zu reduzieren und Ablehnungsraten zu senken. In Indien steht die KI-Akzeptanz im Einklang mit der öffentlichen digitalen Infrastruktur und den steigenden Erwartungen an Selbstbedienung, mehrsprachige Unterstützung und transparente Schadensverfolgung in allen Phasen.

Blockchain-Implementierungen bleiben experimentell, mit begrenztem Produktionseinsatz, wie z. B. der Synchronisierung von Akkumulatoren zwischen medizinischen und pharmazeutischen Systemen, was die Machbarkeit demonstriert, aber auf eine breitere kommerzielle Einführung wartet. Der TPA-Markt entwickelt sich zu einer Technologiehierarchie, in der Cloud als Grundlage dient, KI Differenzierung bietet und Blockchain basierend auf nachgewiesenen Anwendungsfällen entsteht. Das Training proprietärer Modelle schafft einen dauerhaften Vorteil, da Schadenskorpora und kundenspezifische Workflows die Vorhersageleistung über generische Werkzeuge hinaus verbessern. Indische Beschaffungen bewerten Modelloutputs zunehmend durch Pilotläufe und Ergebnisbaselines, bevor sie skalieren, und bevorzugen TPAs mit robustem MLOps und Compliance-Governance. Plattformen, die Erklärbarkeit und Prüfprotokolle einbetten, werden belohnt, da Regulierungsbehörden und Unternehmensrisikoteams Transparenz fordern, während die Datennutzung über komplexe Gesundheitsökosysteme hinweg skaliert.

Geografische Analyse

Nordamerika hielt 2025 29,39 % des Marktes für Versicherungs-Drittadministratoren und profitiert von einer starken selbstfinanzierten Grundlage, bei der ein großer Anteil der Arbeitnehmer in den Vereinigten Staaten an selbstversicherten Plänen teilnimmt und erhebliche Mittel über TPAs im Rahmen von ASO- und direkten Verwaltungsstrukturen fließen. Die Beschaffungserwartungen haben sich in Richtung strategischer Partnerschaften verlagert, wie in den Ausschreibungsverfahren (RFPs) von Delaware zu sehen ist, die fortschrittliche Zahlungsmodelle und Programme für chronische Erkrankungen betonen, die über die grundlegende Schadensbearbeitung hinausgehen. Das Marktwachstum verlangsamt sich im Vergleich zu Perioden nach dem Affordable Care Act (ACA), da die Selbstfinanzierung großer Unternehmen Sättigung erreicht, und die schrittweise Expansion hängt von der Akzeptanz im mittleren Markt und bei KMU ab, die durch klaren ROI aus TPA-Fähigkeiten angetrieben wird. Die Technologieakzeptanz ist ausgereift, wobei Cloud-Plattformen und generative KI zum Mainstream geworden sind und operative Verbesserungen wie niedrigere Ablehnungsraten messbaren Wert für Kunden demonstrieren. Die regulatorische Komplexität, einschließlich Transparenzdateiauflagen, No-Surprises-Act-Schiedsgerichtsbarkeit, PBM-Staatsgesetzen und TCPA-Rechtsstreitigkeitsrisiken, begünstigt TPAs mit robuster rechtlicher, Compliance- und IT-Infrastruktur.

Der asiatisch-pazifische Raum soll von 2026 bis 2031 mit einer CAGR von 11,36 % wachsen, angetrieben durch Chinas breite Grundkrankenversicherungsdeckung und Indiens starkes jährliches Wachstum in der Lebensversicherung, das die Verwaltungsnachfrage ausweitet. Digitale Initiativen wie Indiens Nationale Gesundheitsschadensbörse (National Health Claim Exchange) und IRDAI-Richtlinien im Rahmen von Ayushman Bharat unterstützen den standardisierten Datenaustausch und skalierbare TPA-Partnerschaften. Mobile Bevölkerungen und mehrsprachige Anforderungen treiben Investitionen in Plattformen an, die lokalisierte Dienste mit zentraler Governance in Einklang bringen. Wettbewerbsdynamiken umfassen lokale Spezialisten, die Provinzvorschriften navigieren, sowie multinationale Unternehmen, die grenzüberschreitenden Arbeitgebern und Expatriates dienen, was vielfältige Beschaffungsoptionen schafft. Nachhaltiges Wachstum hängt von einer starken Umsetzung in den Bereichen Datenverwaltung, Cybersicherheit und wertbasierte Rahmenwerke ab, die die Payer-Provider-Zusammenarbeit ermöglichen, während sich die regionalen Vorschriften weiterentwickeln.

Europa, der Nahe Osten und Afrika verzeichnen stetige Gewinne, wobei der GCC aufgrund von Expatriate-Versicherungsmandaten hervorsticht, wobei die Vereinigten Arabischen Emirate und Saudi-Arabien den größten Anteil an Krankenversicherungsprämien ausmachen. Gesundheitsinformationsbörsen-Plattformen (HIE-Plattformen) im Nahen Osten beschleunigen die Einführung von KI für Schaden- und Betrugsverwaltung und beschleunigen den Weg zur digitalen Reife für TPAs. Europäische Märkte verzeichnen stetiges TPA-Wachstum, unterstützt durch Outsourcing- und Digitalisierungstrends, während Rentabilitätsverbesserungen bei Versicherern strategische Investitionen in komplexes Schadenmanagement und grenzüberschreitende Versicherungsdeckung fördern. Lateinamerika verzeichnete 2025 ein Jahreswachstum von 7,5 % im gesamten Versicherungssektor, aber regulatorische Fragmentierung und Währungsvolatilität begrenzen die TPA-Durchdringung auf unter 5 % der regionalen Prämien. Für auf Indien fokussierte multinationale Unternehmen prägen diese regionalen Muster Strategien für Risikopooling, gemeinsame Dienste und Lieferantenauswahl, um globale Standards mit lokaler Umsetzung im TPA-Markt in Einklang zu bringen.

Wettbewerbslandschaft

Der Markt für Versicherungs-Drittadministratoren ist global mäßig bis stark fragmentiert, wobei die Konsolidierung beschleunigt wird, da von Private Equity gestützte Plattformen regionale Spezialisten akquirieren, um nationale Marktpräsenzen zu schaffen. Unabhängige TPAs bedienen einen bedeutenden Teil der privaten Krankenplanmitglieder und existieren neben versicherungsverbundenen Divisionen, wodurch ein Markt entsteht, der Skalierung mit Spezialisierung in Einklang bringt. Große Versicherer haben sich historisch auf TPAs für versicherte Leben verlassen, aber das Insourcing von hochvolumigen, geringkomplexen Schäden nimmt aufgrund von Cloud-Modernisierung zu und verändert, wie die Beschaffung administrative Kategorien zuweist. Im Nahen Osten intensivieren über 120 registrierte TPAs den Wettbewerb, auch wenn Expatriate-Mandate die Nachfrage nach skalierbarer Verwaltung ankurbeln. Für Indien umfasst der Markt regionale Spezialisten, die staatliche Prioritäten ansprechen, sowie globale Plattformen, die Benchmarks für Cybersicherheit, KI und regulatorische Compliance setzen.

Innovation in den Bereichen Technologie, Netzwerkdesign und Service-Bündelung treibt weiterhin operative Effizienz voran, wobei KI-First-Ansätze durch Kodierungsgenauigkeit und in Workflows eingebettete Verbesserungen der Ablehnungsraten die größten Hebelwirkungen erzielen. Plattformen wie Crawfords Co-Pilot steigern die Produktivität der Sachbearbeiter, Gallagher Bassetts Luminos rationalisiert die Fallzusammenfassung, und Sedgwicks Software zur Verwaltung von Rechtskosten markiert Anomalien in Echtzeit bei komplexen Schäden. [4]Sedgwick Communications, „Sedgwick gibt Abschluss einer Eigenkapitalinvestition in Höhe von 1 Milliarde USD bekannt”, Sedgwick, sedgwick.com. Anbieternetzwerke werden mithilfe von Schadens- und Qualitätsdaten optimiert, um hochwertige Anbieter zu kuratieren, Transparenzmandate zu unterstützen und mitgliedergesteuerte Auswahlmöglichkeiten zu fördern. Strategische Akquisitionen erweitern die Servicebandbreite, exemplarisch veranschaulicht durch Gallagher Bassetts Übernahme von Safe T Professionals und Davies' SCM-Kauf, der die grenzüberschreitenden Schadens- und forensischen Fähigkeiten erweiterte. Die Bündelung benachbarter Dienste wie Rechtskostenprüfung, Subrogation und Medicare-Berichterstattung hilft TPAs, Kunden zu halten und sich entwickelnden regulatorischen Standards zu entsprechen, einschließlich derer in Indien.

Noch nicht ausgeschöpfte Marktchancen bestehen weiterhin, da staatliche Programme wachsen, KMU „Level-Funded”-Pläne einführen und eingebettete Versicherung über die Reiseversicherung hinaus auf Bereiche wie Miet- und Kfz-Versicherungsschutz ausgeweitet wird. Asiatisch-pazifische Spezialisten nutzen die mobile Verbreitung und lokale Sprachunterstützung, während Blockchain-Pilotprojekte die Synchronisierung zwischen Apotheken- und medizinischen Systemen erkunden, obwohl die kommerzielle Einführung begrenzt ist. Indische Einkäufer fordern zunehmend API-zentrische Integrationen, nachprüfbaren ROI bei Betrugs- und Zahlungsintegrität sowie transparente Gebührenstrukturen, die einer Prüfungsprüfung standhalten. Private-Equity-Zusammenschlüsse werden weiterhin die Marktdynamik prägen, aber unabhängige, technologieorientierte TPAs können Nischen mit Geschwindigkeit, Konfigurierbarkeit und Domänenexpertise verteidigen. Insgesamt balanciert der Markt Konsolidierungsdruck mit anhaltender Spezialisierung, die durch Produktkomplexität, regulatorische Vielfalt und die Nachfrage der Kunden nach messbaren Ergebnissen angetrieben wird.

Branchenführer für Versicherungs-Drittadministratoren

Sedgwick Claims Management Services Ltd

Crawford & Company

Meritain Health

UMR Inc.

Gallagher Bassett Services Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Davies Group unterzeichnete eine Vereinbarung zur Übernahme von SCM Insurance Services, Kanadas größtem Anbieter von Schadensbearbeitungs- und Risikolösungen, für einen nicht offengelegten Betrag, wodurch eine globale Einheit mit einem Jahresumsatz von rund 1,4 Milliarden USD und 9.500 Mitarbeitern in 22 Ländern entstand.

- Oktober 2025: Gallagher Bassett schloss die Übernahme von Safe T Professionals LLC ab, einem in Chandler, Arizona ansässigen Anbieter von Sicherheitsmanagementdienstleistungen für das Bau- und Fertigungsgewerbe mit knapp 200 Sicherheitsfachleuten, und integrierte das Unternehmen in seine Abteilung für technische Dienstleistungen, um Risikosteuerungs- und Sicherheitslösungen nordamerikaweit zu erweitern.

- Oktober 2025: Roy Medical Assistance startete offiziell umfassende TPA- und internationale medizinische Unterstützungsdienstleistungen in Bahrain, eine strategische Expansion, die ihre Präsenz im Nahen Osten als Teil einer regionalen Wachstumsstrategie festigt. Das integrierte Modell kombiniert Kern-TPA-Funktionen (Schadensbearbeitung, Fallüberwachung) mit einem 24/7-Notfallmedizinassistenzdienst, der durch einen globalen Fußabdruck in 24 Ländern und ein bevorzugtes Anbieternetzwerk (Preferred Provider Network) mit mehr als 6.000 Anbietern unterstützt wird.

- Februar 2025: Sedgwick kündigte die Übernahme der Abteilung für die Verwaltung von Rechtskosten von Bottomline an, die Software für Rechtskosten (Legal-X) und den Austausch von Rechtsdokumenten (Legal eXchange) sowie Lösungen zur Rechnungsprüfung für Versicherer, TPAs und Rechtsabteilungen von Unternehmen bereitstellt, wobei 300 Mitarbeiter überwechseln und die Abteilung separat betrieben wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Laut Mordor Intelligence umfasst der Markt für Versicherungs-Drittverwalter (TPA) alle lizenzierten Organisationen, die gegen eine Gebühr die Schadensregulierung, die Verwaltung von Policen und Leistungen, das Management von Anbieternetzwerken und damit verbundene Analysen im Auftrag von Versicherern oder kapitalgedeckten Plänen in den Bereichen Leben, Gesundheit sowie Schaden- und Unfallversicherung weltweit durchführen.

Ausschluss des Geltungsbereichs: interne Dienstleistungszentren der Versicherer, reine Software-Anbieter und firmeneigene Rückversicherungseinheiten werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Versicherungsart

- Lebens- und Krankenversicherung

- Altersvorsorge und Rente

- Allgemeine Unternehmenshaftpflicht

- Kfz

- Unfallversicherung (Workers' Compensation)

- Reiseversicherung

- Sonstige

- Nach Serviceart

- Schadensverwaltung

- Policenverwaltung

- Abrechnung und Registrierung

- Anbieter-Netzwerkmanagement

- Risiko- und Compliance-Dienste

- Nach Endnutzer

- Versicherungsunternehmen

- Selbstversicherte Arbeitgeber

- Staatliche Gesundheitsprogramme

- Makler und Rückversicherer

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Technologie

- Cloudbasierte Plattformen

- Lokale Lösungen

- KI-gestützte TPAs

- Blockchain-gestützte TPAs

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Südkorea

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Durch Interviews und Pulsumfragen mit Schadenmanagern, Leistungsberatern, regionalen Regulierungsbehörden und TPA-Technologiechefs in Nordamerika, Europa, Asien-Pazifik und dem GCC wurden Preisspannen, Auslöser für die Auslagerung und Verzögerungen bei der Einführung ermittelt, die in öffentlichen Datensätzen nicht sichtbar sind. Diese Gespräche trugen dazu bei, die durchschnittlichen Verwaltungsgebühren, das Policenvolumen und die Zeitpläne für die digitale Umstellung zu präzisieren.

Desk Research

Unsere Analysten sammelten Basiszahlen aus öffentlich zugänglichen Tier-1-Quellen wie der National Association of Insurance Commissioners, der OECD-Versicherungsstatistik, Swiss Re Sigma World Insurance Datasets und den beim U.S. Department of Labor eingereichten Daten für kapitalgedeckte Gesundheitspläne. 10-Ks von Unternehmen, Investorendecks, White Papers von Fachverbänden (z. B. AHIP, APCIA) und Rundschreiben von Aufsichtsbehörden lieferten Kostenquoten, Gebühreneinnahmen und regionale Durchdringungshinweise. Dow Jones Factiva und D&B Hoovers ergänzten die Aufteilung der Einnahmen und die jüngsten Übernahmen, die den Marktanteil verändern.

Makroindikatoren, Versicherungsdichte, Selbstfinanzierungsquoten der Arbeitgeber, Gesundheitsausgaben und Indizes für die Cloud-Nutzung wurden Land für Land extrahiert, auf 2024 USD umgerechnet und an den Untersuchungszeitraum angepasst. Die aufgelisteten Quellen dienen nur zur Veranschaulichung; viele andere Referenzen wurden für Gegenkontrollen und zur Klärung überprüft.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Aufbau, beginnend mit den Prämienpools der Versicherungsträger, den selbstversicherten Ausgaben der Arbeitgeber und den Budgets der staatlichen Systeme, wird mit selektiven Bottom-Up-Prüfungen, wie z. B. stichprobenweise erhobene Verwaltungsgebühren pro Schadensfall und regionale Anbieter-Roll-ups, abgestimmt. Zu den Schlüsselvariablen des Modells gehören: 1. Verbreitung von selbstfinanzierten Plänen nach Unternehmensgröße 2. Durchschnittliche Schadenhäufigkeit pro versichertes Leben 3. Mittlere Verwaltungsgebühr pro Schadensfall nach Leistungsbündel 4. Verbreitung der Cloud-TPA-Plattform 5. Regulatorische Obergrenzen oder Anreize für Outsourcing

Historische Reihen werden durch multivariate Regression mit Szenarioüberlagerungen für Gebührenkompression und digitale Effizienzgewinne geführt; das bevorzugte Prognoseverfahren ist ARIMA, ergänzt durch Konsensanpassungen von Experten, wenn Datenlücken bestehen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Abweichungsprüfung, Anomalien lösen eine erneute Kontaktaufnahme mit den Befragten aus, und leitende Analysten geben ihre Zustimmung erst, wenn die Zahlen mit unabhängigen Benchmarks für Versicherungsausgaben übereinstimmen. Die Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Aktualisierungen bei wichtigen Ereignissen, großen Fusionen und Übernahmen, plötzlichen Änderungen der gesetzlichen Bestimmungen und Pandemiespitzen.

Warum Mordor's Insurance Third Party Administrators Market Baseline verlässlich bleibt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen den Markt unterschiedlich aufteilen, unterschiedliche Gebührenannahmen zugrunde legen oder die Daten in unregelmäßigen Abständen aktualisieren. Wir erkennen diese Tatsachen von vornherein an.

Zu den wichtigsten Faktoren, die zu Abweichungen führen, gehören ein engerer Leistungsumfang, bei dem die Einnahmen aus dem Provider-Network-Management nicht berücksichtigt werden, aggressive zweistellige Wachstumsannahmen, die an Nischenanbieter von Cloud-TPAs gebunden sind, oder der Ausschluss von selbstfinanzierten Gesundheitsplänen aus einigen Modellen. Mordor Intelligence wendet eine einheitliche Gebührenarchitektur an, verwendet gemischte Prämien- und Schadenvolumenmultiplikatoren und aktualisiert die Prognosen alle zwölf Monate, wodurch die Volatilität gedämpft wird.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 519,65 B (2025) | Mordor Intelligence | - |

| USD 324,90 B (2022) | Globale Unternehmensberatung A | Zählt nur Einnahmen aus der Schadenbearbeitung; begrenzte geografische Verteilung |

| USD 390,27 B (2024) | Forschungshaus B | Inflationsprognose über einheitliche 9 % CAGR ohne Überprüfung der Gebührenkompression |

| USD 300,80 B (2022) | Fachzeitschrift C | Ausgeschlossen sind selbstfinanzierte Arbeitgeberpläne und ergänzende Netzdienste |

Der Vergleich zeigt, dass die Mordor-Baseline bei Anwendung eines konsistenten Umfangs, einer Multi-Source-Validierung und einer jährlichen Aktualisierungskadenz die ausgewogenste und am besten reproduzierbare Sichtweise für strategische Entscheidungen bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Versicherungs-Drittadministratoren und welches Wachstum wird bis 2031 erwartet?

Der Markt für Versicherungs-Drittadministratoren steht 2026 bei 592,52 Milliarden USD und soll bis 2031 bei einer CAGR von 7,36 % einen Wert von 845,30 Milliarden USD erreichen, was auf ein stetiges Wachstum hindeutet, das durch die Einführung von Selbstfinanzierung, Digitalisierung und regulatorische Transparenz unterstützt wird.

Welche Segmente führen bei Marktanteil und Wachstum in diesem Bereich?

Im Jahr 2025 führte Lebens- und Gesundheitsversicherung nach Versicherungsart mit einem Anteil von 51,27 %, während Reiseversicherungs-TPAs mit 11,33 % das schnellste Wachstum für 2026–2031 verzeichneten, und nach Serviceart hielt die Schadensverwaltung einen Anteil von 40,76 %, wobei Anbieternetzwerke mit 11,98 % wachsen.

Wie beeinflusst Indien die regionalen Dynamiken für TPAs?

Indiens IRDAI-Leitlinien, die Nationale Gesundheitsschadensbörse (National Health Claim Exchange) und das wachsende Schadensvolumen durch Ayushman Bharat treiben die Nachfrage nach digital-ersten TPAs mit lokalisierter Compliance und mehrsprachiger Unterstützung an, was die Serviceerwartungen und Standards für die Datenverwaltung erhöht.

Welche Regionen zeigen die stärkste Dynamik für TPAs?

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 11,36 % an, unterstützt durch nahezu universelle öffentliche Versicherungsdeckung in China und laufende Expansion in Indien, während Nordamerika nach Marktanteil mit starker Selbstfinanzierungsdurchdringung der größte Markt bleibt.

Was setzt die TPA-Margen unter Druck, und wie reagieren Anbieter?

Das Insourcing routinemäßiger Schäden durch Versicherer und Forderungen nach Gebührentransparenz komprimieren die Margen, während Zahlungsintegritätsprüfungen, Betrugsanalysen und Fähigkeiten im Netzwerkdesign TPAs dabei helfen, die Rentabilität zu schützen und Vertragsverlängerungen zu verteidigen.

Seite zuletzt aktualisiert am: