Größe und Marktanteil des US-amerikanischen Versicherungsmaklermarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

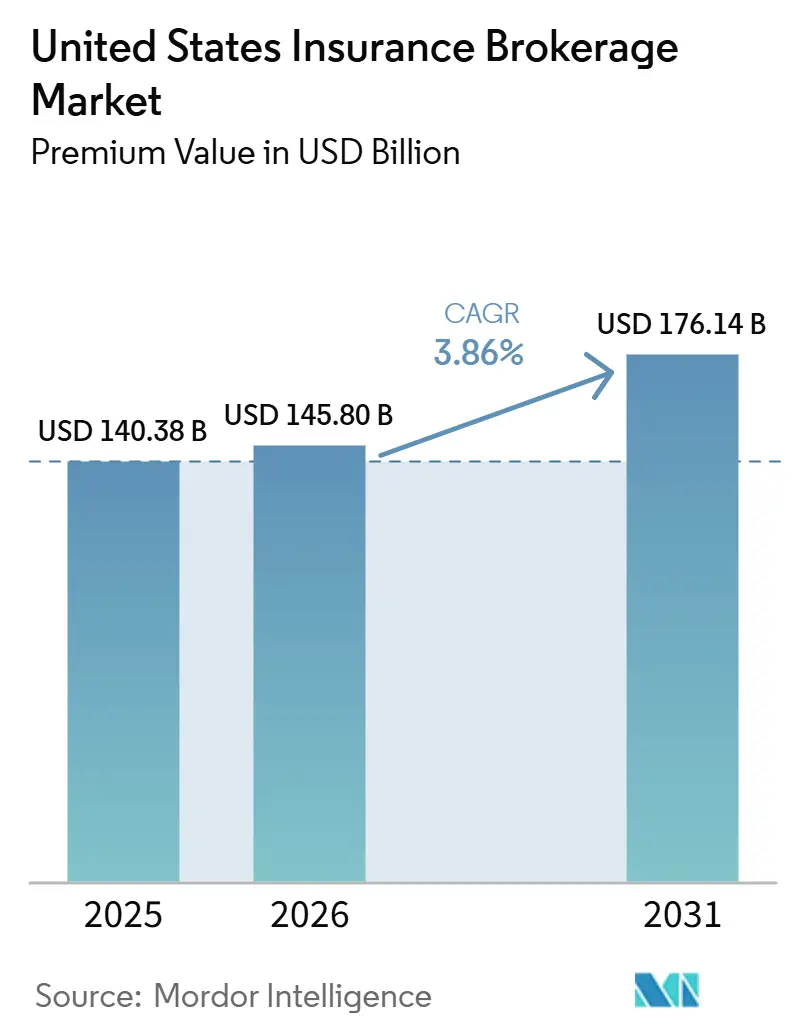

| Marktgröße im Basisjahr (2025) | 140.38 Milliarden US-Dollar |

| Marktgröße (2026) | 145.80 Milliarden US-Dollar |

| Marktgröße (2031) | 176.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.86% CAGR |

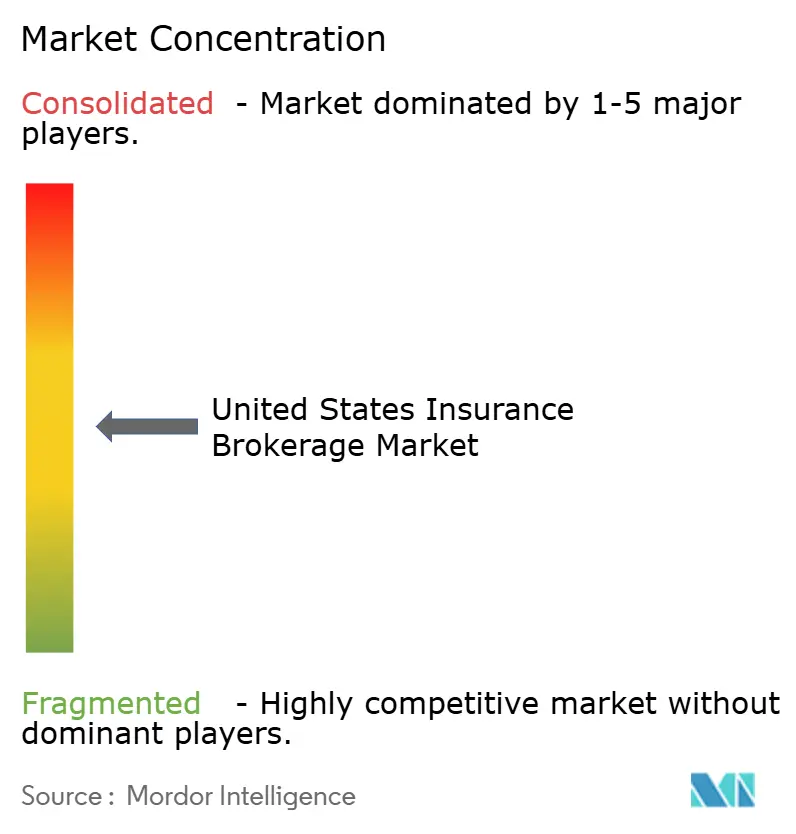

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Versicherungsmaklermarktes durch Mordor Intelligence

Die Größe des Versicherungsmaklermarkts der Vereinigten Staaten gemessen am Prämienwert wird voraussichtlich von 140,38 Milliarden USD im Jahr 2025 und 145,80 Milliarden USD im Jahr 2026 auf 176,14 Milliarden USD bis 2031 anwachsen, was einer CAGR von 3,86 % zwischen 2026 und 2031 entspricht.

Eine gesunde Expansion spiegelt die anhaltende Nachfrage nach Risikoübertragungsberatung wider, auch wenn sich Technologie, Regulierung und Kundenpräferenzen weiterentwickeln. Datengestützte Preisgestaltungstools, Cyberrisiko-Expositionen und die Verhärtung der Prämien im Bereich Sachkatastrophen steigern jeweils die Provisionseinnahmen für Makler, die in der Lage sind, spezialisierte Talente und Analysekapazitäten zu bündeln. Gleichzeitig zwingen treuhänderische Offenlegungsvorschriften und eingebettete Versicherungsmodelle zur Margenoptimierung, die Skalierung und diversifizierte Produktportfolios begünstigt. Der Wettbewerb verschärft sich, da die fünf größten Marktteilnehmer bereits 52 % des Umsatzes kontrollieren, dennoch bleibt die Branche ausreichend fragmentiert, um weitere Konsolidierungen zu unterstützen. Eingebettete Plattformen, Klimarisikodeckungen und beratungsbasierte Honorareinnahmen schaffen langfristige Chancen, die den kurzfristigen Druck durch Direktversicherer und steigende Vermittlerkosten ausgleichen.

Wichtigste Erkenntnisse des Berichts

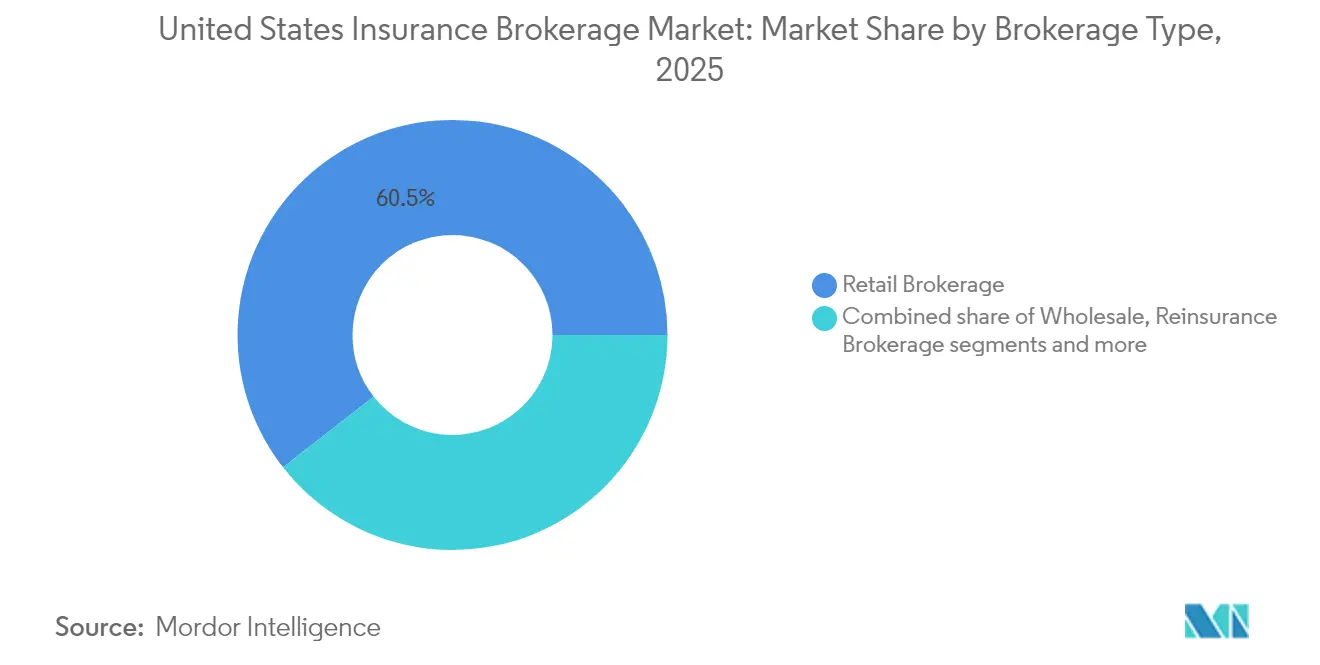

- Nach Maklertyp führte der Einzelhandelsmakler im Jahr 2025 mit einem Marktanteil von 60,55 % am US-amerikanischen Versicherungsmaklermarkt, während der Rückversicherungsmakler bis 2031 die höchste CAGR von 5,02 % verzeichnen soll.

- Nach Kundentyp entfielen 42,35 % der Marktgröße des US-amerikanischen Versicherungsmaklermarktes im Jahr 2025 auf kleine und mittlere Unternehmen, während Privatkunden bis 2031 mit einer CAGR von 6,7 % wachsen sollen.

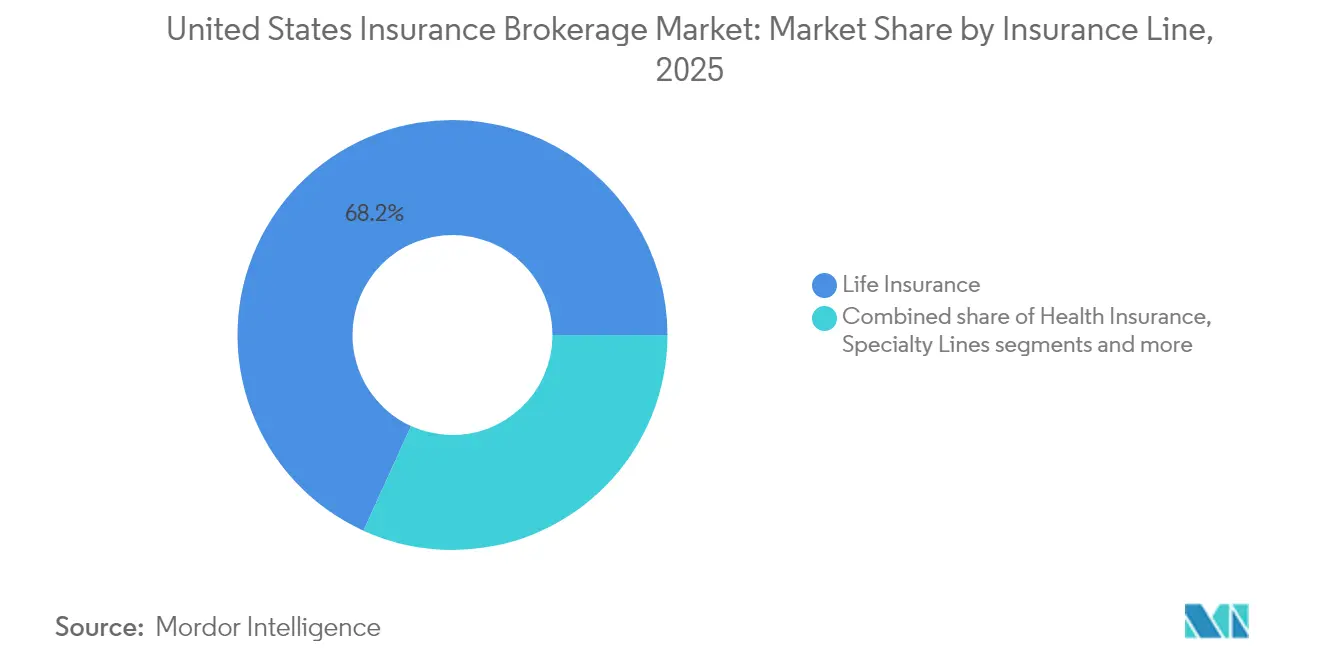

- Nach Versicherungssparte erfasste die Lebensversicherung im Jahr 2025 einen Anteil von 68,20 % an der Marktgröße des US-amerikanischen Versicherungsmaklermarktes, und Spezialsparten verzeichnen bis 2031 eine CAGR von 5,75 %.

- Nach Vertriebskanal dominierte der traditionelle persönliche Vertrieb im Jahr 2025 mit einem Anteil von 56,05 % an der Marktgröße des US-amerikanischen Versicherungsmaklermarktes; digitale und Online-Plattformen weisen mit 6,95 % die höchste erwartete CAGR bis 2031 auf.

- Nach Geografie entfiel auf den Süden ein Anteil von 33,10 % an der Marktgröße des US-amerikanischen Versicherungsmaklermarktes im Jahr 2025, während der Westen mit einer CAGR von 6,25 % bis 2031 am schnellsten wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum US-amerikanischen Versicherungsmaklermarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Datengesteuerte Preisgestaltungs- und Risikoselektionsmodelle | 0.8% | Global, mit früher Einführung in den Finanzzentren des Nordostens | Mittelfristig (2–4 Jahre) |

| Zunehmende Häufigkeit von Cyberangriffen steigert die Nachfrage nach Spezialdeckungen | 1.2% | National, konzentriert in Technologiezentren (Westen, Nordosten) | Kurzfristig (≤ 2 Jahre) |

| Verhärtung der Sach- und Haftpflichtraten stützt Maklerprovisionen | 0.9% | National, am stärksten in katastrophengefährdeten Gebieten im Süden und Westen | Mittelfristig (2–4 Jahre) |

| Regulatorischer Rückenwind für treuhänderische Transparenz | 0.6% | National, mit Variationen auf Bundesstaatsebene | Langfristig (≥ 4 Jahre) |

| Eingebettete Versicherungspartnerschaften mit Fintechs und E-Commerce-Unternehmen | 1.1% | National, angeführt von Innovationszentren an der Westküste | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach parametrischen Deckungen und Klimarisikodeckungen | 0.7% | Regionaler Schwerpunkt auf dem Süden (Hurrikane) und dem Westen (Waldbrände) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datengesteuerte Preisgestaltungs- und Risikoselektionsmodelle transformieren das Underwriting

Prädiktive Analysetools und Werkzeuge der künstlichen Intelligenz ermöglichen es Maklerbüros nun, historische Schadendaten, externe Datensätze und Informationen zur Zeichnerbereitschaft in präzise Preisempfehlungen umzuwandeln, die die Schadenquoten führender Unternehmen um 15–20 % senken[1]Marsh McLennan, "Künstliche Intelligenz in Versicherung und Risikomanagement," marshmclennan.com. Makler, die über proprietäre Datenbestände verfügen, betten diese Erkenntnisse direkt in Verhandlungen ein und wandeln früher beziehungszentrierte Transaktionen in evidenzbasierte Gespräche mit Underwritern um. Infolgedessen abonnieren mittelgroße Agenturen zunehmend externe Analyseanbieter, um wettbewerbsfähig zu bleiben, während die größten Unternehmen interne Data-Science-Teams aufbauen. Staatliche Versicherungsaufsichtsbehörden fordern über die Modellregeln der Nationalen Vereinigung der Versicherungsaufsichtsbehörden (NAIC) Transparenz hinsichtlich algorithmischer Fairness und Governance, was Compliance-Schichten hinzufügt, für die kleinere Agenturen Budget einplanen müssen[2]Nationale Vereinigung der Versicherungsaufsichtsbehörden, "Grundsätze zur künstlichen Intelligenz," naic.org. Der US-amerikanische Versicherungsmaklermarkt belohnt daher Investitionen in erklärbare künstliche Intelligenz, die Vorhersagekraft mit dem Vertrauen der Regulierungsbehörden in Einklang bringt. Versicherer profitieren ebenfalls von umfangreicheren Antragsunterlagen, was eine positive Rückkopplungsschleife erzeugt, die den datenbezogenen Maklerwert stärkt.

Zunahme von Cyberangriffen treibt die Expansion von Spezialdeckungen voran

An das FBI gemeldete Ransomware-Ereignisse stiegen im Jahr 2024 im Jahresvergleich um 41 %, wobei die medianen Erpressungszahlungen 2,73 Millionen USD erreichten, was einen Nachfrageschub nach Cyberhaftpflichtdeckungen auslöste[3]Beschwerdeanlaufstelle des FBI für Internetkriminalität, "Internetkriminalitätsbericht 2024," ic3.gov. Der US-amerikanische Versicherungsmaklermarkt kanalisiert diese Dringlichkeit in eine CAGR von 5,92 % für Spezialsparten, was die Wachstumsraten im traditionellen Sach- und Haftpflichtbereich weit übertrifft. Maklerbüros etablieren dedizierte Cyberpraktiken, die mit forensischen Analysten und Experten für die Reaktion auf Sicherheitsvorfälle besetzt sind und Limitstrukturen, Selbstbehaltniveaus sowie Kriegsausschlussklauseln kalibrieren können. Die höhere technische Komplexität bedeutet, dass Kunden Beratung schätzen, was Maklern ermöglicht, 25–30 % höhere Provisionssätze als bei standardmäßigen gewerblichen Platzierungen zu erzielen. Sich schnell verändernde Ransomware-Varianten verkürzen zudem die Versicherungszyklen und geben Maklern häufigere Kontaktpunkte, die sich in beständige Beratungsbeziehungen übersetzen. Da sich die bundesstaatlichen Datenschutzvorschriften verschärfen, suchen mittelständische Unternehmen zunehmend Unterstützung bei der Navigation durch Datenschutzverletzungsmeldepflichten, was die Relevanz von Maklern weiter stärkt. Die Wettbewerbsdifferenzierung hängt vom Zugang zu proprietären Vorfallsdaten und Partnerschaften mit Cybersicherheitsanbietern ab, was First-Mover-Vorteile verstärkt.

Verhärtung der Sach- und Haftpflichtraten stützt das Provisionsumwachstum

Die gewerblichen Sachversicherungsraten stiegen im dritten Quartal 2024 durchschnittlich um 8,2 % und markierten damit die vierzehnte aufeinanderfolgende vierteljährliche Erhöhung, während die allgemeine Haftpflicht um 5,1 % stieg[4]Rat der Versicherungsagenten und -makler, "Umfrage zum gewerblichen Sach- und Haftpflichtversicherungsmarkt Q3 2024," ciab.com. Katastrophengefährdete Bundesstaaten wie Florida verzeichneten Erhöhungen bei der gewerblichen Sachversicherung zwischen 25 % und 35 %, was auf Rückversicherungsknappheit und klimabedingte Volatilität zurückzuführen ist. Jede Erhöhung steigert direkt die Provisionseinnahmen für Makler, die eine prozentuale Prämienentlohnung aushandeln, selbst wenn die Anzahl der Mandate konstant bleibt. Kunden, die mit dem Preisschock konfrontiert sind, vergleichen zunehmend im US-amerikanischen Versicherungsmaklermarkt und belohnen Vermittler, die Zugang zu Surplus-Lines- oder nicht zugelassenen Versicherern haben. Ausgefeilte Katastrophenmodellierung ist zur Grundvoraussetzung geworden; Unternehmen ohne hochauflösende Gefahrenanalysen riskieren den Ausschluss von komplexen Platzierungen. Der Trend unterstützt auch die Nachfrage nach parametrischen Deckungen, die bei Ereignisauslösern zahlen, Schadenregulierungszeiträume verkürzen und die Liquidität der Kunden verbessern. Ratengetriebenes Umsatzwachstum kann jedoch Bindungsrisiken verschleiern, was Makler dazu bringt, taktische Provisionsvorteile mit strategischer Kundenpflege in Einklang zu bringen.

Treuhänderische Transparenzvorschriften gestalten Vergütungsmodelle um

Die im Dezember 2024 verabschiedete Treuhändervorschrift des Arbeitsministeriums schreibt eine detaillierte Offenlegung der Maklervergütung und von Interessenkonflikten bei der Beratung zu Altersversorgungsplänen vor und beschleunigt damit eine Migration hin zu gebührenbasierten Strukturen. Führende Unternehmen berichten bereits, dass 20–25 % ihres Mitarbeiterleistungseinkommens aus Beratungshonoraren statt aus Versichererprovisionen stammt, ein Wert, der voraussichtlich steigen wird, da staatliche Regulierungsbehörden treuhänderische Standards über Pensionen hinaus ausweiten. Der US-amerikanische Versicherungsmaklermarkt verlagert den Schwerpunkt dementsprechend von der Produktdistribution zur ergebnisorientierten Beratung und bevorzugt Unternehmen mit versicherungsmathematischer, rechtlicher und personalwirtschaftlicher Beratungstiefe. Gebührentransparenz setzt auch kleinere Agenturen unter Druck, denen es an diversifizierten Einnahmeströmen mangelt, was Fusionen fördert, die komplementäres Fachwissen hinzufügen. Kunden begrüßen vereinfachte Preisgestaltung, die Anreize angleicht, aber Makler müssen in Compliance-Technologie investieren, um die mehrschichtige Vergütung bei verschiedenen Versicherern zu verfolgen. Vorreiter nutzen transparente Modelle als Verkaufsargument und führen die Unabhängigkeit bei der Versichererauswahl als Beweis für die treuhänderische Ausrichtung an. Die langfristige Wirkung der Vorschrift verknüpft sich daher mit der breiteren Konvergenz zu Professional-Services-Modellen im Maklerbereich.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Fachkräftemangel und steigende Vergütungskosten für Vermittler | -1.1% | National, am ausgeprägtesten in den kostenintensiven Märkten des Nordostens und Westens | Kurzfristig (≤ 2 Jahre) |

| Margendruck durch digitale Direktversicherer | -0.8% | National, stärkste Auswirkungen im Privatkundensegment und im kleinen Gewerbebereich | Mittelfristig (2–4 Jahre) |

| Zunehmende Versichererkonsolidierung verringert Maklervertragsangebote | -0.6% | National, mit regionalen Variationen in Spezialversicherungsmärkten | Langfristig (≥ 4 Jahre) |

| Zunehmendes Haftpflichtrisiko bei Beratungsfehlern (Errors & Omissions) | -0.4% | National, mit höherer Exponierung in komplexen gewerblichen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel treibt Vergütungsinflation in der gesamten Vermittlerhierarchie voran

Rund 400.000 Versicherungsfachleute sollen bis 2026 in den Ruhestand eintreten, während der Nachwuchsstrom den Ersatzbedarf um 25 % unterschreitet. Da sich der Wettbewerb um lizenzierte Talente verschärft, verlangen Vermittler für gewerbliche Versicherungen in Küstenmetropolen jetzt jährliche Gehaltserhöhungen von 8–12 % sowie Handgelder, die 100.000 USD übersteigen können. Der US-amerikanische Versicherungsmaklermarkt gibt einen Teil dieser Mehrkosten in Form höherer Servicegebühren an die Kunden weiter, dennoch bleibt der Margendruck bestehen, insbesondere für kleine Agenturen. Erhöhte Personalkosten lenken auch Kapital von Technologie-Upgrades ab und schaffen einen Teufelskreis, in dem ressourcenbeschränkte Makler Gefahr laufen, gegenüber digitalen Vorreitern weiter zurückzufallen. Staatliche Weiterbildungspflichten verursachen Zeit- und Kostenaufwand, der Organisationen mit internen Trainingsakademien begünstigt. Der Fachkräftemangel ist am akutesten in den Bereichen Cyber, Mitarbeiterleistungen und Katastrophenmodellierung, wo Makler eine tiefe technische Kompetenz benötigen, um Kunden glaubwürdig zu beraten. Verstärktes Abwerben zwischen großen Unternehmen treibt Rechtsstreitigkeiten um Wettbewerbsverbote voran und erhöht die Rechtskosten.

Digitale Direktplattformen komprimieren traditionelle Maklermargen

Online-Versicherer erfassten im Jahr 2024 23 % der Neugeschäftsprämien im Privatkundensegment, ein Anstieg um 340 Basispunkte gegenüber 2019. Ihr algorithmisches Underwriting und aggressive Werbeausgaben ziehen standardisierte Kfz- und Hausratgeschäfte aus traditionellen Vermittlerkanälen heraus und entziehen Skaleneffekte. Progressive und GEICO zahlen Maklerprovisionen, die 200–300 Basispunkte unter den bisherigen Programmen liegen, was Agenturen zwingt, entweder geringere Sätze zu akzeptieren oder sich auf beratungsintensive Produkte zu verlagern. Der US-amerikanische Versicherungsmaklermarkt stratifiziert damit Unternehmen: Diejenigen, die sich auf kleine Gewerbe- und Privatkunden konzentrieren, bemühen sich, digitale Angebotsrechner und Selbstbedienungsportale einzubinden, während unternehmenszentrierte Makler sich auf komplexe Risiken konzentrieren, die nicht durch Standardisierung entwertbar sind. Die Bereitschaft der Versicherer, in den Direktvertrieb zu investieren, verengt auch die Maklerpanelangebote und verringert die Produktbreite. Ohne differenzierte Beratung riskieren Makler, auf transaktionale Vermittler reduziert zu werden. Um zu überleben, übernehmen mittelgroße Anbieter hybride Modelle, die digitalen Komfort mit menschlicher Unterstützung und Schadenadvokatur verbinden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maklertyp: Dominanz durch Skalierung und Beschleunigung im Spezialbereich

Einzelhandelshäuser erfassten im Jahr 2025 60,55 % des Marktanteils am US-amerikanischen Versicherungsmaklermarkt, indem sie umfangreiche Privat- und Mittelstandskonten betreuten, doch Rückversicherungsspezialisten sollen bis 2031 eine CAGR von 5,02 % verzeichnen, da das Katastrophenrisiko das Volumen der Vertragsverhandlungen antreibt. Einzelhandelsführer integrieren Analysen, digitale Selbstbedienung und gebündelte Beratungsleistungen, um Margen in einem sich standardisierenden Umfeld zu verteidigen. Gleichzeitig kanalisieren Großhandelsvermittler Surplus-Lines-Platzierungen für Risiken, die Standardversicherer ablehnen, und erzielen stetiges Wachstum trotz engerer Wirtschaftszyklen. Die Rückversicherungsnische nutzt die Nachfrage nach alternativem Kapital, versicherungsgebundenen Wertpapieren und parametrischen Retrozessionsschichten, die auf Klimavolatilität reagieren. Die Bankenversicherung als Maklerdienstleistung, wenngleich die kleinste Kategorie, profitiert von der Deregulierung, die Banken ermöglicht, Sach-, Haftpflicht- und Lebensversicherungslösungen innerhalb von Vermögensverwaltungsfilialen im Querverkauf anzubieten. Die Marktgröße des US-amerikanischen Versicherungsmaklermarktes für Rückversicherungen soll sich ausweiten, da Zedenten mit steigenden Frequenz-Schwere-Kurven konfrontiert werden und Modellierungskompetenz suchen, die intern nicht verfügbar ist. Makler ergänzen Platzierungen durch Beratung zu Selbstbehaltstrukturen, Kapitalentlastung und Portfoliodiversifizierung.

Das Wettbewerbsumfeld begünstigt Unternehmen, die traditionellen Marktzugang mit prädiktiver Modellierung und Multi-Kapital-Strukturierungskompetenz verbinden. Globale Makler setzen proprietäre Katastrophenmodelle und Sidecar-Fonds ein, um Spitzenzonenrisiken zu absorbieren und Versicherern zuvor auf Rückversicherungsriesen beschränkte Kapitalentlastungswege anzubieten. Kleinere Spezialisten erschließen Nischen in fakultativen Platzierungen und zielen auf hochmargige industrielle Risiken ab. Einzelhandelsmakler pilotieren derweil eingebettete Versicherungs-APIs, um den Marktanteilsverlust durch Direktkanäle aufzuhalten. Jedes Teilsegment konkurriert um Talente, doch unterschiedliche Qualifikationsprofile – Einzelkundenmanagement gegenüber quantitativer Katastrophenmodellierung – begrenzen die Effizienz von Quereinstellungen. Die regulatorische Aufsicht über die Rückversicherungsbesicherung verschärft sich und zwingt Makler, Gegenparteien sorgfältig zu prüfen. Der Erfolg des Segments hängt letztlich davon ab, die Platzierungsgeschwindigkeit mit der analytischen Begründungstiefe in Einklang zu bringen, die sowohl Kunden als auch Ratingagenturen zufriedenstellt.

Notiz: Anteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kundentyp: Digitale Nutzung bei Privatpersonen und Widerstandsfähigkeit kleiner und mittlerer Unternehmen

Kleine und mittlere Unternehmen lieferten im Jahr 2025 42,35 % des Umsatzes des US-amerikanischen Versicherungsmaklermarktes, was das lebhafte unternehmerische Treiben nach der Pandemie widerspiegelt, während Privatkunden bis 2031 mit einer CAGR von 6,7 % am schnellsten wachsen werden. Die Vermögensakkumulation der Millennials, verstärkt durch digitale Beratungskanäle, erschließt die Nachfrage nach Lebens-, Invaliditäts- und Cyberidentitätsdeckungen, die einst hochvermögenden Segmenten vorbehalten waren. Makler setzen Robo-Onboarding, Entscheidungsbaum-Underwriting und Policenvergleichs-Dashboards ein, um diese kostenbewussten, aber technisch versierten Käufer profitabel zu bedienen. Großunternehmen erhalten weiterhin überdurchschnittlich hohe Prämienausgaben, aber interne Risikomanager und Captive-Strukturen dämpfen das organische Makler-Wachstum und drängen Makler zu analyseorientierten Serviceretainer-Modellen. Öffentliche Einrichtungen benötigen weiterhin komplexe Versicherungsprogramme für kritische Infrastrukturen, Cyber und Klimaresilienz, obwohl die Haushaltszyklen langwierig sein können. Über alle Kundensegmente hinweg erhöhen treuhänderische Transparenz und ESG-Berichterstattung die Maklerrolle von der transaktionalen Beschaffung zur strategischen Beratung. Der US-amerikanische Versicherungsmaklermarkt reagiert mit der Segmentierung der Serviceteams: digitale Einheiten für die breite Mittelschicht, hybride Schalter für kleine und mittlere Unternehmen und unternehmensbezogene Beratungsgruppen.

Verhaltensbasierte Segmentierung übertrifft die traditionelle Größenklassifizierung. Bei Privatpersonen synchronisieren sich Lebenszeitereignisse wie Hauskauf oder Nachwuchs mit eingebetteten Angeboten und schaffen Mikro-Entscheidungsfenster für Makler. Inhaber kleiner und mittlerer Unternehmen tendieren zu gebündelten Mehrsparten-Policen, die die Verwaltung vereinfachen; Makler bündeln Sach- und Haftpflicht-, Mitarbeiterleistungen und Cyber unter einheitlichen Dashboards. Großunternehmen verlangen Benchmarking-Berichte im Vergleich zu Peer-Gruppen und schaffen damit Nachfrage nach Data-Warehousing- und Analyse-Overlays, die Schadenhäufigkeit und -schwere verfolgen. Öffentliche Risikogemeinschaften ermutigen Makler, Gegenseitigkeitshilferahmen und parametrische Auslöser zu koordinieren, die an kommunale Budgets geknüpft sind. Cross-Selling bleibt die Umsatzmaschine: Ein Makler, der die allgemeine Haftpflichtpolice eines kleinen oder mittleren Unternehmens sichert, gewinnt oft anschließende Leistungs- und Schlüsselpersonen-Lebensversicherungsplatzierungen. Im US-amerikanischen Versicherungsmaklermarkt führt Segmentierungskompetenz zu überlegenem Kunden-Lifetime-Value und puffert den Margendruck an anderer Stelle ab.

Nach Versicherungssparte: Dominanz der Lebensversicherung und Dynamik im Spezialbereich

Die Lebensversicherung trug im Jahr 2025 68,20 % der Marktgröße des US-amerikanischen Versicherungsmaklermarktes bei, da sich Nachlassplanungs- und Mitarbeiterleistungsprogramme weiterhin stark auf die Beratung durch Vermittler stützten. Dennoch befinden sich Spezialsparten, die Cyberhaftpflicht, Tierversicherungen, parametrische Klimaprodukte und Seeversicherungen umfassen, mit einer CAGR von 5,75 % bis 2031 an der Spitze des Feldes. Makler sind hier erfolgreich, indem sie technisches Underwriting-Wissen mit branchenspezifischen Risikoerkenntnissen verbinden, etwa zur Reaktion auf Cybervorfälle oder zur meteorologischen Wettermodellierung im Agrarsektor. Die Sach- und Haftpflichtversicherung hält aufgrund der Ratenverhärtung ein gesundes Volumen aufrecht, obwohl steigende Selbstbehalte einige Versicherte dazu veranlassen, kleinere Schäden selbst zu tragen. Das Maklergeschäft in der Krankenversicherung sieht sich mit Marginenkompression durch direkte Einschreibeplattformen und vertikale Versicherungsintegration konfrontiert, gewinnt aber beratende Retainer bei Plangestaltung, Pharmazieleistungsmanagement und Compliance. Das Spezialsegment-Wachstum profitiert auch von Excess-and-Surplus-Versicherern, die maßgeschneiderte Formulierungen akzeptieren und Maklern Raum geben, mit parametrischen Auslösern und nutzungsbasierten Konstruktionen zu innovieren. Der Marktanteil der Spezialversicherungen im US-amerikanischen Versicherungsmaklermarkt weitet sich daher trotz seiner kleineren Ausgangsbasis aus.

Regulatorische Perspektiven schärfen sich, wenn neuartige Deckungen proliferieren. Arbeitsgruppen der Nationalen Vereinigung der Versicherungsaufsichtsbehörden untersuchen die Solvenzüberwachung für Cyberrisikopools, und staatliche Aufsichtsbehörden prüfen parametrische Policenformulierungen, um die Verständlichkeit für Verbraucher sicherzustellen. Makler investieren in versicherungsmathematische Talente und Drittanbieter-Datenpartnerschaften – Ransomware-Häufigkeitsdateien, Waldbrandsimulationen und Tiergesundheitsdaten –, um Preisgestaltung und Limitstrukturen zu rechtfertigen. Versichererbereitschaften schwanken schnell; wenn die Kapazität nachlässt, müssen Makler Lloyd's-Syndikate oder Kapitalmarktinstrumente anzapfen. Die bereichsübergreifende Zusammenarbeit nimmt zu: Spezialmakler kooperieren mit Technologie-Startups, um Sensordaten zu integrieren und dynamische Prämienanpassungen zu ermöglichen. Währenddessen orientiert sich der Lebensversicherungsvertrieb auf beschleunigte Underwriting-Modelle um, die elektronische Gesundheitsakten und Kraftfahrzeugdatenbanken für sofortige Entscheidungen nutzen und traditionelle ärztliche Untersuchungsvermittler verdrängen. Insgesamt belohnt die Entwicklung der Spartenstruktur agile Makler, die Portfolios neu ausbalancieren können, ohne die Servicetiefe zu opfern.

Notiz: Anteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Zugewinne und hybride Persistenz

Traditionelle Vermittler behielten im Jahr 2025 einen Anteil von 56,05 % bei der Prämienplatzierung, was den anhaltenden Stellenwert der persönlichen Beratung für komplexe gewerbliche Risiken und hochvermögende Konten unterstreicht. Digitale und Online-Kanäle werden jedoch bis 2031 mit einer CAGR von 6,95 % wachsen, da sich Angebots- und Bindungsworkflows für viele Privat- und Kleinstgewerbeprodukte auf unter 10 Minuten verkürzen. Chatbots, elektronische Signaturschleifen und eingebettete API-Integrationen reduzieren die Underwriting-Reibung und ermöglichen es Maklern, menschliches Kapital für differenzierte Beratungsaufgaben einzusetzen. Affinitätspartnerschaften – Berufsverbände, Alumni-Netzwerke und Arbeitgebergruppen – erzeugen einen beständigen Prämienfluss, der auf außerhalb der Versicherung aufgebautem Vertrauen basiert. Bankenversicherungskanäle nutzen Kundendaten aus Bankkernsystemen und erzeugen Cross-Selling-Effizienzen sowie Risikoerkenntnisse, die das Underwriting anreichern. Der US-amerikanische Versicherungsmaklermarkt entwickelt sich damit zu einem hybriden Service: digitale Aufnahme, algorithmische Triage und fachkundige Eskalation bei steigender Komplexität.

Kanalverschiebungen gestalten auch die Kostenstrukturen um. Digitale Selbstbedienung senkt Akquisitionskosten drastisch, erfordert aber kontinuierliche Investitionen in UX-Design, Cybersicherheit und regulatorische Compliance-Module. Erstklassige Makler priorisieren skalierbare Cloud-Plattformen, während kleinere Agenturen auf White-Label-Anbieterportale setzen. Regulierungsbehörden setzen unabhängig vom Medium Gleichheit bei der Offenlegung durch, sodass digitale Kanäle Point-of-Sale-Dokumente und auffällige Verbraucher-Einwilligungskontrollkästchen einbetten müssen. Die Schadenadvokatur orientiert sich weiterhin an menschlicher Expertise; Makler, die Video-Chat-Sachverständige und KI-gestützte Schadenschätzungstools einsetzen, erhalten NPS-Scores, die Verlängerungsraten sichern. Aus Klicks, Ablehnungen und Ergänzungen generierte Daten fließen zurück in Preismodelle und verstärken den digitalen Rückkopplungszyklus. Infolgedessen wird die Vertriebsmatrix des US-amerikanischen Versicherungsmaklermarktes zum strategischen Differenzierungsmerkmal statt zur standardisierten Pipeline.

Geografische Analyse

Der Süden kontrollierte im Jahr 2025 33,10 % der Marktgröße des US-amerikanischen Versicherungsmaklermarktes, gestützt durch Bevölkerungswanderungen, Diversifizierung des Energiesektors und gewerblichen Bau im Sonnengürtel. Der Westen verzeichnet jedoch mit einer führenden CAGR von 6,25 % bis 2031 das stärkste Wachstum, angetrieben durch die Expansion des Technologiesektors, Risikokapitalzuflüsse und das Wachstum hochvermögender Haushalte. Waldbrand-, Erdbeben- und Dürrerisiken erschweren das Underwriting und motivieren Makler, differenzierte katastrophenmindernde Beratungsleistungen zu entwickeln. Der Nordosten behält einen dichten gewerblichen Versicherungsaufwand, der durch Hauptsitze von Finanzdienstleistungsunternehmen verankert ist, aber regulatorischer Aufwand und veraltete Infrastruktur verlangsamen das Wachstum.

Die diversifizierte Agrar- und Fertigungsbasis des Mittleren Westens erzeugt einen stetigen Prämienfluss, obwohl die Häufigkeit schwerer konvektiver Unwetter zunimmt. Die regulatorische Heterogenität der Bundesstaaten – von Californias Proposition 103 Ratengenehmigungen bis zu Floridas Citizens Property-Reformen – bedeutet, dass Makler ihre Strategie je nach Rechtsgebiet kalibrieren müssen. Der US-amerikanische Versicherungsmaklermarkt schätzt daher geografische Flexibilität, die Compliance-Kompetenz mit lokalen Risikoerkenntnissen verbindet. Regionale Makler verfolgen unterschiedliche Strategien. In Texas arrangieren Makler mehrschichtige Windschutzdeckungen, die private Märkte, staatliche Pools und parametrische Auslöser integrieren, um die Hurrikanvolatilität zu bewältigen.

Intermediäre in Kalifornien bündeln Cyber-, D&O- und EPLI-Deckungen für Technologieunternehmen und beraten gleichzeitig zu Waldbrand-Schutzförderprogrammen und Schutzbereichsprüfungen. Makler im Nordosten konzentrieren sich auf ESG-Offenlegung und Betriebsunterbrechungsversicherungen für Lieferketten multinationaler Hersteller. Unternehmen im Mittleren Westen skalieren Hagelschadens- und Viehversicherungsprogramme, die föderale Mehrgefahrendeckungen mit privaten Zusatzversicherungen verbinden. Anbieter von Katastrophenanalysedaten stellen Maklern Risikoheatmaps auf Postleitzahlenebene zur Verfügung und ermöglichen gezielte Marketingkampagnen. Der US-amerikanische Versicherungsmaklermarkt belohnt daher lokalisiertes Know-how, das über nationale Serviceplattformen aufgebaut wird.

Wettbewerbsumfeld

Der US-amerikanische Versicherungsmaklermarkt erlebte im Jahr 2024 eine beschleunigte Konsolidierung, angetrieben durch die Übernahme von AssuredPartners durch Arthur J. Gallagher & Co., die Gallagher auf den Rang des viertgrößten Maklers weltweit hob. Trotz der wachsenden Dominanz der führenden Unternehmen bleibt der Markt hinreichend fragmentiert und bietet ausreichend Raum für weitere Konsolidierungsstrategien und regionale Expansion. Die Einführung der Klimarisiko-Analyseplattform von Marsh McLennan und die 2,1-Milliarden-USD-KI-Investition von Aon exemplifizieren Käufe von Fähigkeiten statt geografischer Expansion. Die 850-Millionen-USD-Übernahme von CyberCube Analytics durch Willis Towers Watson unterstreicht die Knappheit an Spezialtalenten in der Cybermodellierung. Browns 47 Transaktionen im Jahr 2024 zeigen die Dauerhaftigkeit regionaler Tuck-In-Akquisitionen, die lokales Fachwissen und Nischenbücher hinzufügen. Käufer insgesamt verfolgen Datenbestände, Spezialpraktiken und digitale Infrastruktur statt bloßem Prämienvolumen.

Technologische Fortschritte unterscheiden zunehmend Branchenführer von ihren rückständigen Gegenstücken. Marsh hat ein Echtzeit-Katastrophen-Dashboard eingeführt, während Gallagher über ein analyseintegriertes Kundenportal verfügt. Beide Innovationen verkürzen nachweislich Angebotszyklen und verbessern die Limitangemessenheitsanalyse. Gleichzeitig nutzen agile Startups KI für die Triage und Blockchain für Schadenabwicklungen. Diese Unternehmen zielen auf Kleinstunternehmen und die Gig-Economy ab und stellen traditionelle Anbieter vor eine Herausforderung, indem sie deren preissensible Kundschaft ins Visier nehmen. Etablierte Makler besitzen jedoch unschätzbare Werte: tiefverwurzelte Versichererbeziehungen und ein differenziertes Verständnis von Vorschriften. Diese Elemente, deren Aufbau oft Jahre dauert, bieten einen erheblichen defensiven Vorteil. Im US-amerikanischen Versicherungsmaklerumfeld gewinnt ein hybrider Ansatz an Zugkraft. Etablierte Unternehmen sind nicht nur passive Beobachter; sie investieren aktiv in Venture-Arms, fördern Partnerschaften mit Insurtech-Unternehmen und profitieren von Cross-Selling-Möglichkeiten in ihren erworbenen Portfolios. Der Wettbewerb um Talente ist unerbittlich. Ein Beleg dafür ist Locktons strategischer Schritt Mitte 2024, bei dem 15 erfahrene Cybervermittler an Bord geholt wurden, was den Schwerpunkt der Branche auf Humankapital in diesem Zeitalter der digitalen Evolution unterstreicht.

Compliance-Skalierung erweist sich als versteckter Vorteil. Bundesstaatsspezifische Vermittlerlizenzierungen, Surplus-Lines-Steuereinreichungen und sich entwickelnde treuhänderische Mandate erfordern robuste Rechts- und Back-Office-Teams. Große Makler automatisieren Einreichungen und integrieren Compliance-Checkpoints in CRM-Workflows und reduzieren so das Fehlerrisiko. Kleinere Unternehmen sehen sich unverhältnismäßigen Kostenbelastungen ausgesetzt, was sie zu Netzwerken oder Übernahmen drängt. Unterdessen verringert die Versichererkonsolidierung den Paneelzugang und vergrößert die Bedeutung langjähriger Beziehungen, die von skalierten Maklern gehalten werden. Umwelt-, Sozial- und Governance-Berichterstattung erstreckt sich auf den Maklerbetrieb und erfordert Transparenz bei Diversitätskennzahlen und CO₂-Fußabdrücken. Die Wettbewerbspositionierung verbindet daher finanzielle Stärke, Technologieinvestitionen, menschliche Expertise und Compliance-Infrastruktur – alles miteinander verknüpfte Elemente, die das nächste Jahrzehnt des US-amerikanischen Versicherungsmaklermarktes definieren.

Führende Unternehmen im US-amerikanischen Versicherungsmaklermarkt

Marsh McLennan (Marsh)

Aon plc

Willis Towers Watson (WTW)

Arthur J. Gallagher & Co.

Brown & Brown Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2024: Arthur J. Gallagher & Co. schloss die Übernahme von AssuredPartners für 13,45 Milliarden USD ab und schuf damit das viertgrößte Versicherungsmaklerunternehmen in den Vereinigten Staaten, während Gallaghers Präsenz in den wachstumsstarken Märkten im Südosten und Westen ausgebaut wurde.

- August 2024: Aon plc kündigte eine Investition von 2,1 Milliarden USD in künstliche Intelligenz und Datenanalysekapazitäten an, einschließlich Partnerschaften mit führenden Technologieanbietern zur Verbesserung von Underwriting, Schadenbearbeitung und Kundenberatungsleistungen.

- Juli 2024: Willis Towers Watson erweiterte seine Cyberpraktik durch die Übernahme von CyberCube Analytics für 850 Millionen USD und fügte damit Katastrophenmodellierungskapazitäten für Cyberrisiken und die Entwicklung parametrischer Versicherungsprodukte hinzu.

- Juni 2024: Brown & Brown Inc. schloss 47 Übernahmen mit einem Jahresumsatz von insgesamt 3,2 Milliarden USD ab und setzte damit seine aggressive Konsolidierungsstrategie fort, die sich auf regionale Makler mit spezialisiertem Fachwissen in den Bereichen Mitarbeiterleistungen, Privatkundensparte und gewerbliche Sachversicherung konzentriert.

Berichtsumfang des US-amerikanischen Versicherungsmaklermarktes

Ein Versicherungsmakler ist eine Person oder ein Unternehmen, das im Auftrag eines Kunden verschiedene Versicherungsprodukte verkauft und verhandelt. Der Bericht enthält eine detaillierte Erläuterung zur Bedeutung von Versicherungsmaklern in den Vereinigten Staaten für verschiedene Versicherungsprodukte. Der US-amerikanische Versicherungsmaklermarkt ist nach Versicherungstyp und Maklertyp segmentiert. Nach Versicherungstyp ist der Markt weiter unterteilt in Lebensversicherung und Sach- und Haftpflichtversicherung. Nach Maklertyp ist der Markt weiter in Einzelhandelsmakler und Großhandelsmakler unterteilt. Der Bericht bietet Marktgrößen und -prognosen für den US-amerikanischen Versicherungsmaklermarkt in Wert (USD) für alle oben genannten Segmente.

| Einzelhandelsmakler |

| Großhandelsmakler |

| Rückversicherungsmakler |

| Bankenversicherungs-Maklerdienstleistungen |

| Privatpersonen |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Öffentliche Einrichtungen |

| Lebensversicherung |

| Krankenversicherung |

| Sach- und Haftpflichtversicherung (Kraftfahrzeug, Wohngebäude, Gewerbe, Haftpflicht) |

| Spezialsparten (Cyber, Tier, Marine, Reise) |

| Traditioneller persönlicher Vertrieb |

| Digitale und Online-Plattformen |

| Affinitäts- und eingebettete Partnerschaften |

| Bankenversicherungspartnerschaften |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Maklertyp | Einzelhandelsmakler |

| Großhandelsmakler | |

| Rückversicherungsmakler | |

| Bankenversicherungs-Maklerdienstleistungen | |

| Nach Kundentyp | Privatpersonen |

| Kleine und mittlere Unternehmen (KMU) | |

| Großunternehmen | |

| Öffentliche Einrichtungen | |

| Nach Versicherungssparte | Lebensversicherung |

| Krankenversicherung | |

| Sach- und Haftpflichtversicherung (Kraftfahrzeug, Wohngebäude, Gewerbe, Haftpflicht) | |

| Spezialsparten (Cyber, Tier, Marine, Reise) | |

| Nach Vertriebskanal | Traditioneller persönlicher Vertrieb |

| Digitale und Online-Plattformen | |

| Affinitäts- und eingebettete Partnerschaften | |

| Bankenversicherungspartnerschaften | |

| Nach Geografie | Nordosten |

| Mittlerer Westen | |

| Süden | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Versicherungsmaklermarkt im Jahr 2026?

Der Markt wird im Jahr 2026 auf 145,8 Milliarden USD geschätzt und soll bis 2031 176,14 Milliarden USD erreichen, was einer CAGR von 3,86 % entspricht.

Welches Kundensegment wächst für Makler am schnellsten?

Privatkunden verzeichnen mit einer CAGR von 6,7 % bis 2031 das schnellste Wachstum, angetrieben durch den digitalen Plattformzugang zu anspruchsvollen Deckungen.

Was treibt steigende Maklerprovisionen in der Sach- und Haftpflichtversicherung an?

Ein mehrjähriger harter Marktszyklus hat die gewerblichen Sachversicherungsraten im dritten Quartal 2024 um 8,2 % angehoben und damit die Provisionseinnahmen direkt gesteigert.

Warum sind Cybervesicherungsprovisionen höher als bei Standardsparten?

Spezialisiertes Fachwissen, komplexe Policenformulierungen und steigende Ransomware-Schäden ermöglichen es Maklern, bei Cyberplatzierungen 25–30 % höhere Provisionen zu erzielen.

Wie beeinflusst die Regulierung die Vergütungsmodelle von Maklern?

Die Treuhändervorschrift von 2024 erfordert eine transparente Offenlegung von Maklergebühren und Interessenkonflikten und beschleunigt damit den Übergang zu beratungsorientierten Honorareinnahmen.

Seite zuletzt aktualisiert am: