Rückversicherungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 508.02 Milliarden US-Dollar |

| Marktgröße (2031) | 691.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Rückversicherungsmarktanalyse von Mordor Intelligence

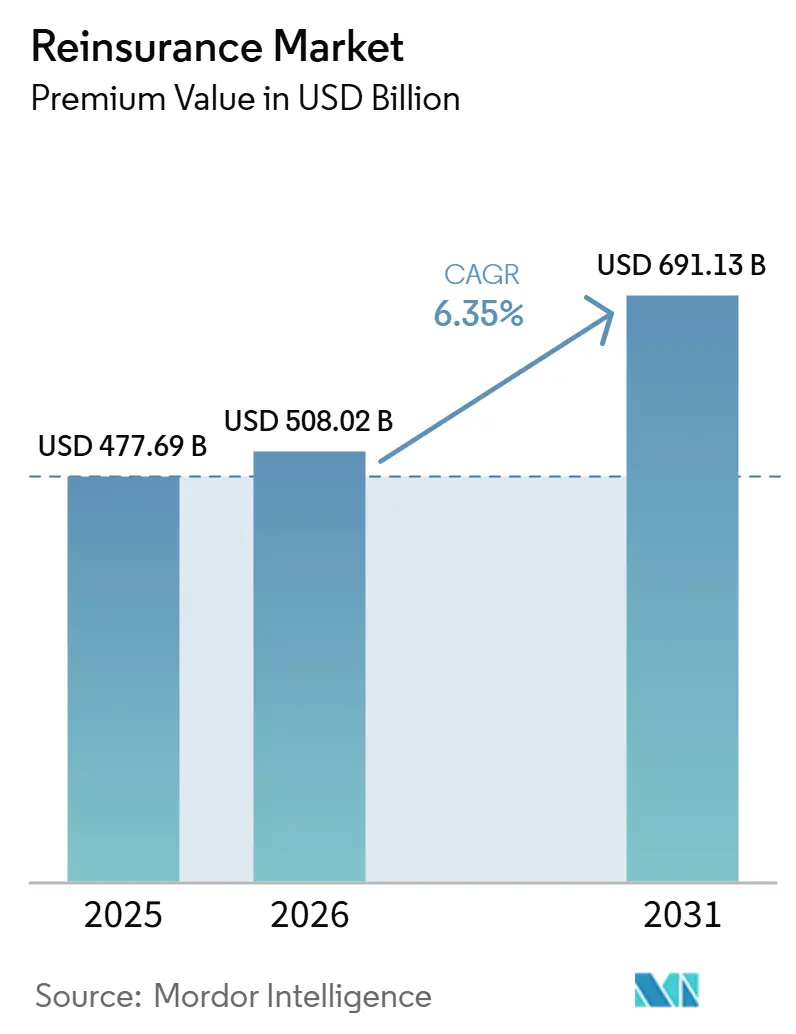

Die Größe des Rückversicherungsmarkts gemessen am Prämienvolumen wird voraussichtlich von 477,69 Milliarden USD im Jahr 2025 auf 508,02 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,35 % über den Zeitraum 2026–2031 einen Wert von 691,13 Milliarden USD erreichen.

Steigende Katastrophenschäden, strengere Kapitalvorschriften unter IFRS 17 und ein günstiger Preiszyklus verbinden sich, um Rückversicherungskapazitäten sowohl in reifen als auch in aufstrebenden Volkswirtschaften für Erstversicherer unverzichtbar zu machen. Die Hartmarktpreisgestaltung hat die versicherungstechnische Rentabilität wiederhergestellt, während alternatives Kapital die Gesamtkapazität weiter ausweitet, auch wenn Investoren selektiver werden. Die Nachfrage wird zusätzlich durch das rasche Wachstum bei Spezialrisiken verstärkt, insbesondere im Bereich Cyber, wo die traditionelle Versicherung allein Schwierigkeiten hat, den Deckungsbedarf zu erfüllen. Vor diesem Hintergrund beschleunigen Rückversicherer die digitale Transformation, integrieren parametrische Auslöser und bauen direkte Beziehungen zu Zedenten aus, um Margen zu sichern und neue Erlösquellen zu erschließen.

Wichtigste Erkenntnisse des Berichts

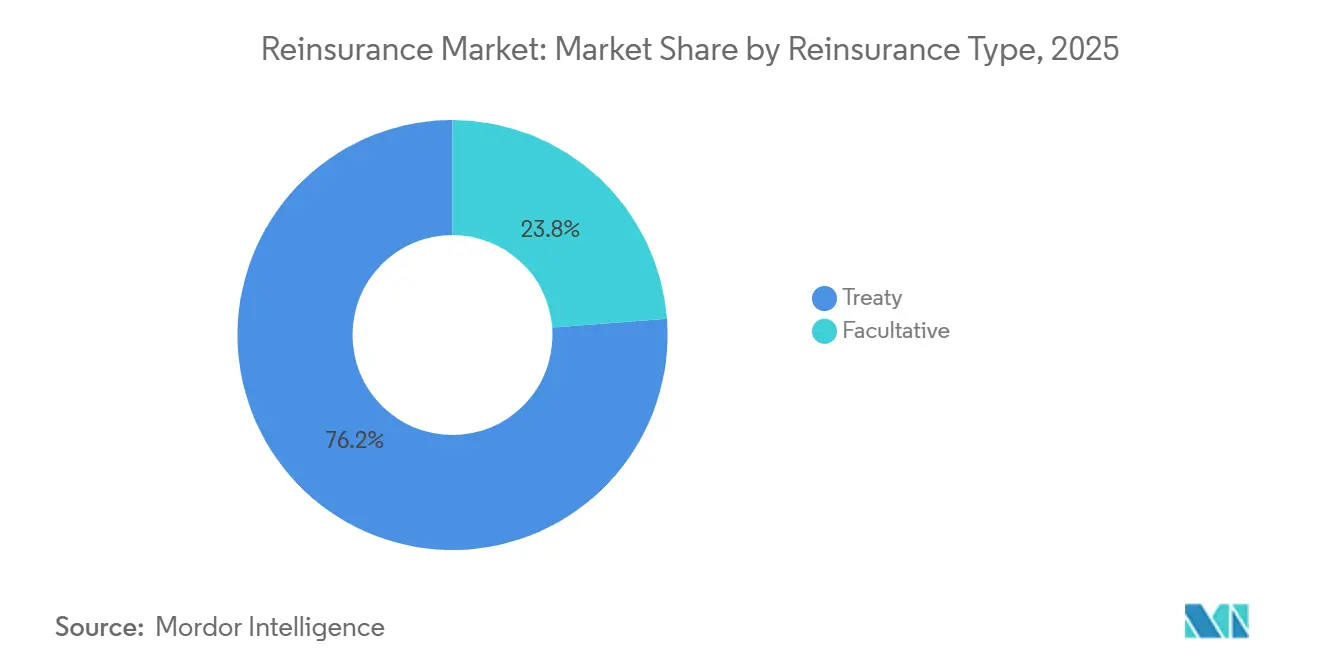

- Nach Typ entfiel auf die Vertragsrückversicherung ein Anteil von 76,20 % an der Rückversicherungsmarktgröße im Jahr 2025; die fakultative Rückversicherung wächst bis 2031 mit einer CAGR von 8,05 %.

- Nach Geschäftssparte entfiel auf Sach- und Haftpflichtversicherung ein Anteil von 62,40 % an der Rückversicherungsmarktgröße im Jahr 2025; Spezialsparten wachsen bis 2031 mit einer CAGR von 11,18 %.

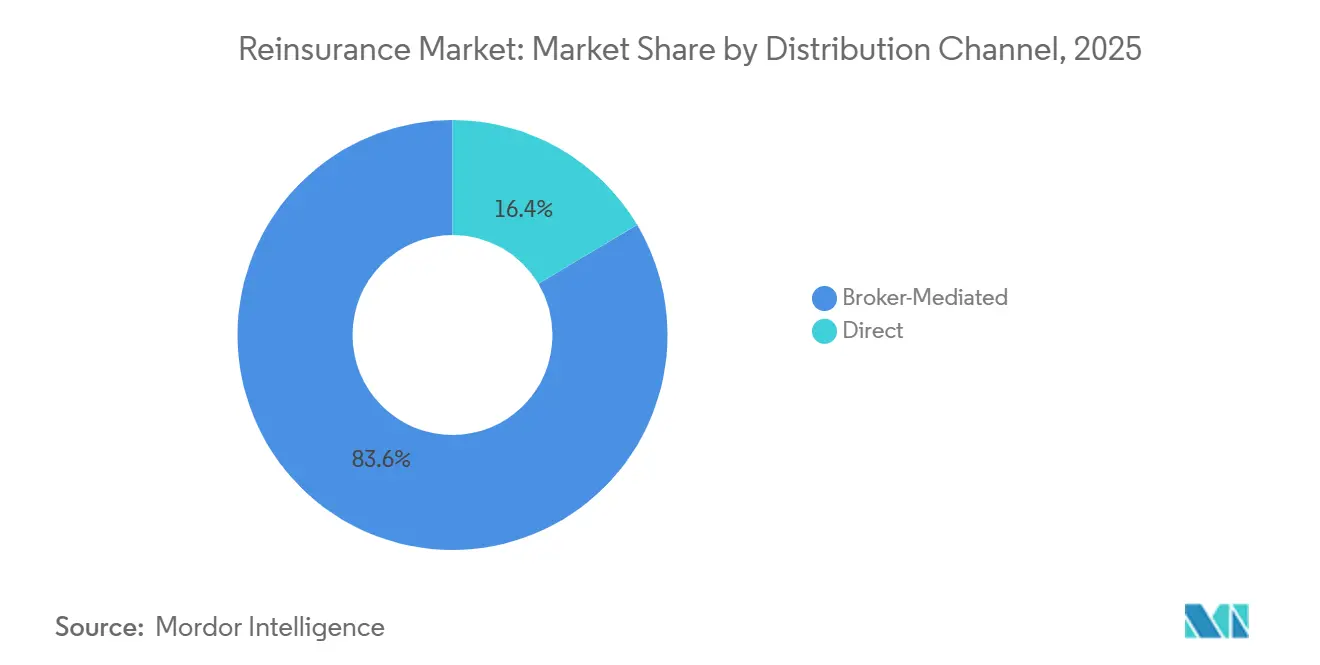

- Nach Vertriebskanal hielten maklergestützte Platzierungen im Jahr 2025 einen Anteil von 83,56 % an der Rückversicherungsmarktgröße; die Direktzeichnung wächst bis 2031 mit einer CAGR von 8,65 %.

- Nach Kapitalquelle behielten traditionelle bewertete Versicherungsträger im Jahr 2025 einen Anteil von 81,24 % am Rückversicherungsmarkt; alternatives Kapital expandiert bis 2031 mit einer CAGR von 13,98 %.

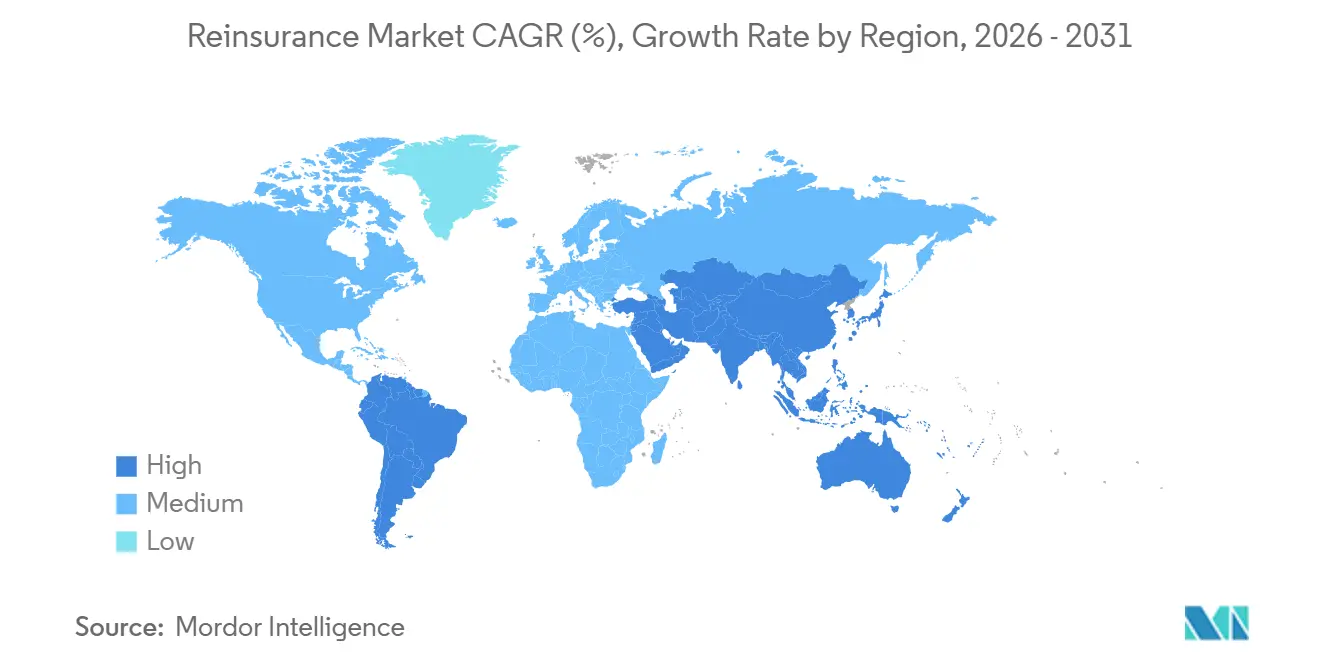

- Nach Region führte Europa im Jahr 2025 mit einem Rückversicherungsmarktanteil von 31,40 %; Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 7,23 % expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Rückversicherungsmarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Versicherungsdurchdringung in Schwellenländern | +1.2% | Asien-Pazifik, Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Eskalierende klimabedingte Naturkatastrophenschäden erhöhen die Nachfrage | +1.8% | Global, konzentriert in Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Enge Eigenkapitalpuffer der Erstversicherer nach IFRS 17 | +0.9% | Global, vorwiegend Europa und entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Hartmarktpreiszyklus steigert Rückversicherererträge | +0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Parametrische und Cyber-Rückversicherungsinnovation | +0.4% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Eingebettete Finanzplattformen, die Mikrorisikobestände abgeben | +0.2% | Global, frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Versicherungsdurchdringung in Schwellenländern

Die Versicherungsaufnahme steigt in wachstumsstarken Märkten weiter an und treibt eine anhaltende Nachfrage nach dem Rückversicherungsmarkt, da Zedenten diversifizierte Kapazitäten jenseits inländischer Risikopools suchen. Indien ist auf dem Weg, bis zum Ende des Jahrzehnts den drittgrößten Versicherungssektor der Welt zu halten, wobei Gesundheits- und Kfz-Produkte unter regulatorischer Förderung rasch expandieren [1]Swiss Re, "Financial Outlook 2025," swissre.com . Chinas bevorzugte Behandlung von in Hongkong ansässigen Rückversicherern unterstreicht Pekings Ziel, Finanzdienstleistungen zu integrieren und gleichzeitig den Zugang zu ausländischem Kapital zu erhalten. Die rasche Anhäufung von Cyberrisiken im Asien-Pazifik-Raum, der bereits 7 % der globalen Cyberprämien ausmacht, ist ein weiterer Katalysator, der zweistelliges Rückversicherungswachstum erzeugt, da lokale Versicherungsträger Bilanzentlastung suchen. Obligatorische Sparten wie Ernte- und Kfz-Haftpflicht reifen schneller als das BIP, was die strukturelle Nachfrage nach abgehender Rückversicherung weiter festigt. Regionale Solvenzregime verursachen jedoch Compliance-Kosten, die nur gut kapitalisierte Rückversicherer absorbieren können, was die Branchenkonsolidierung verstärkt[2]EIOPA, "IFRS 17 Impact Assessment," eiopa.europa.eu .

Eskalierende klimabedingte Naturkatastrophenschäden erhöhen die Nachfrage

Die versicherten Naturkatastrophenschäden übertrafen 2024 erneut die historischen Durchschnittswerte, was dieses Jahr zu einem der kostspieligsten überhaupt machte und die zentrale Bedeutung des Rückversicherungsmarkts für den Risikotransfer hervorhob. Munich Re allein absorbierte EUR 3,89 Milliarden an Großschadensereignissen, darunter USD 1,3 Milliarden durch Waldbrände in Kalifornien. Die zunehmende Häufigkeit schwerer konvektiver Stürme weitet den Schadensbereich über die bekannten Hurrikan- und Erdbebenzonen hinaus aus und erfordert frisches Kapital sowie neue Modellierungsansätze. Investoren betrachten die erhöhte Katastrophenaktivität nun als strukturellen Wandel und nicht als vorübergehende Volatilität, was zu einer Neubepreisung von Katastrophenanleihen und kollateralisierter Rückversicherung führt[3]Bloomberg, "Catastrophe Bond Issuance Hits Record," bloomberg.com . Parametrische Deckungen, die bei objektiven Auslösern schnell auszahlen, verbreiten sich und helfen, Schutzlücken zu schließen, wo Entschädigungsprodukte hinterherhinken. Regierungen kooperieren auch mit Rückversicherern, um öffentlich-private Pools zu gestalten, die Restrisiken teilen und den Wiederaufbau nach Katastrophen unterstützen.

Enge Eigenkapitalpuffer der Erstversicherer nach IFRS 17

IFRS 17 hat die Gewinnrealisierung und Vertragsgrenzen verändert, Eigenkapitalpuffer verringert und Zedenten dazu veranlasst, mehr Risiko an den Rückversicherungsmarkt abzugeben. Eine EIOPA-Überprüfung von 53 Gruppen zeigte, dass Nichtlebensverbindlichkeiten unter dem neuen Standard um 9,5 % gestiegen sind, während Lebensverbindlichkeiten zurückgingen, was ungleichmäßige Kapitalauswirkungen erzeugt. Vertragliche Servicemargen verzögern nun die Gewinnrealisierung, was Versicherer dazu veranlasst, Quotenanteilsstrukturen zu suchen, die Erträge glätten. US-amerikanische Lebensversicherungsträger haben die Abgabequoten zum dritten aufeinanderfolgenden Jahr erhöht und nutzen Rückversicherung zur Steuerung von Langzeitgarantierisiken und zur Reduzierung von Reservebelastungen. Europäische Zedenten kombinieren ebenfalls Solvenz- und Rechnungslegungsziele, indem sie Rückversicherung nutzen, um zwischen Solvency II- und IFRS 17-Behandlungen zu arbitrieren. Frühe Belege deuten darauf hin, dass die Optimierung zunehmen wird, sobald Versicherer IFRS 17 vollständig in ihre Planungszyklen integriert haben.

Hartmarktpreiszyklus steigert Rückversicherererträge

Der Rückversicherungsmarkt trat 2025 mit nach wie vor festen Preisen nach mehreren Erneuerungszyklen mit zweistelligen Erhöhungen ein, was die versicherungstechnischen Margen bei den meisten Versicherungsträgern anhob. Munich Re erzielte 2024 einen Nettogewinn von EUR 5,7 Milliarden, übertraf die vorherige Prognose und berichtete eine Rückversicherungs-Schaden-Kosten-Quote von 80,6 %. Swiss Re strebt ein Nettoeinkommen von USD 4,4 Milliarden für 2025 mit einer Sach- und Haftpflicht-Schaden-Kosten-Quote unter 85 % an, was anhaltende Preissetzungsmacht belegt. Hannover Res Nettogewinn 2024 stieg um 28 %, da sich die Schaden-Kosten-Quote auf 86,6 % verbesserte, bei disziplinierter Haftpflichtzeichnung. Haftpflicht und Spezialsparten bleiben aufgrund sozialer Inflation und Risiken durch außergewöhnlich hohe Schadensurteile fest, während die Preisgestaltung bei Sachvertragsrückversicherung leicht nachgab, aber über dem langfristig angemessenen Niveau bleibt. Robuste Erträge ermöglichen es den Versicherungsträgern, Technologieinvestitionen und Aktienrückkaufprogramme zu finanzieren, was das Vertrauen der Aktionäre stärkt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geopolitische und makroökonomische Volatilität | -0.8% | Global, konzentriert in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Kapitalanforderungen (Solvency II, RBC) | -0.6% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Risikorenditeermüdung bei ILS-Investoren | -0.4% | Global, konzentriert in Bermuda, London | Mittelfristig (2–4 Jahre) |

| KI-gesteuertes Modellrisiko und Datenschutzhürden | -0.3% | Global, frühe Auswirkungen in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geopolitische und makroökonomische Volatilität

Zunehmende geopolitische Spannungen und ungleichmäßige makroökonomische Bedingungen schwächen das Wachstum der Erstversicherung und erschweren grenzüberschreitende Rückversicherungsplatzierungen. Währungsschwankungen und Inflation verursachen Modellrisiken, insbesondere für Rückversicherer, die in Hartwährungen berichten, aber Schäden in abwertenden Lokalwährungen zahlen. Handelskonflikte fügen regulatorische Prüfungen hinzu, die Platzierungszeitpläne verlängern und Compliance-Kosten erhöhen. Lieferkettenunterbrechungen erzwingen höhere Risikoprämien in der See- und Betriebsunterbrechungsversicherung, was die Zedentennachfrage dämpft, wo Margen gering sind. Schließlich erschwert höhere Zinssatzvolatilität das Asset-Liability-Management und stellt die Anlageerträge der Rückversicherer genau dann in Frage, wenn Katastrophenschäden erhöht bleiben.

Regulatorische Kapitalanforderungen (Solvency II, RBC)

Divergierende Solvenzregeln erhöhen die Komplexität und könnten die Marktbeteiligung einschränken. Die EU-Solvency-II-Reform könnte die Kapitalanforderungen für Langfristrisiken erhöhen und Portfolioverschiebungen auslösen. Der britische Solvency-UK-Weg schafft eine Fragmentierung, die eine doppelte Compliance von Gruppen erfordert, die sowohl in London als auch in Europa zeichnen. In den USA signalisiert die neue RBC-Task-Force der NAIC eine strengere Aufsicht über Rückversicherungsforderungen, was wahrscheinlich Sicherheitenrahmen beeinflusst. Grenzüberschreitende Verträge müssen nun überlappende Offenlegungspflichten navigieren, was Zedenten dazu veranlasst, sich auf große, bewertete Rückversicherer zu verlassen und kleinere Marktteilnehmer zu marginalisieren. Langfristig könnten globale Bemühungen zur Konvergenz hin zu einem Versicherungskapitalstandard die Regeln vereinfachen, aber die Umsetzungszeitpläne bleiben ungewiss.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rückversicherungstyp: Vertragsdominanz inmitten fakultativer Innovation

Das Vertragsgeschäft entfiel 2025 auf einen Rückversicherungsmarktanteil von 76,20 %, ein Niveau, das sich in USD 358,2 Milliarden abgegebener Prämie niederschlug und die Präferenz der Zedenten für portfolioweiten Schutz unterstrich. Fakultative Platzierungen sind zwar kleiner, werden aber voraussichtlich mit einer CAGR von 8,05 % wachsen, da Zeichner auf große Solaranlagen, Offshore-Wind und maßgeschneiderte Cyberrisiken reagieren, die Standardverträge ausschließen. Digitale Verwaltungsplattformen vereinfachen die Bordereaux-Bearbeitung, ermöglichen es Vertragsprogrammen, parametrische Auslöser für schnellere Erstattungen einzubetten, und reduzieren Reibungskosten um bis zu 25 % gemäß den internen Kennzahlen von Swiss Re.

Die Nachfrage nach fakultativer Deckung wird auch durch Megaprojekte wie Smart-City-Infrastruktur und grüne Wasserstoffanlagen gestärkt, die individuelle Vertragslimits überschreiten. Insurtech-Analysen ermöglichen es Zedenten nun, fakultative Angebote in Stunden statt in Tagen zu bewerten, was Platzierungslücken effizienter schließt. Viele Rückversicherer bündeln Vertrags- und fakultative Angebote, um die Kundendurchdringung zu vertiefen, Wechselkosten zu erhöhen und die Gesamtwachstumsdynamik des Rückversicherungsmarkts aufrechtzuerhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschäftssparte: Spezialsparten stören traditionelle Dominanz

Sach- und Haftpflichtversicherung hielt 2025 einen Anteil von 62,40 % an der Rückversicherungsmarktgröße, gestützt durch konsistente Nachfrage nach Katastrophen- und Haftpflichtkapazität. Spezialsparten – Cyber, Luftfahrt, See, Energie – werden voraussichtlich mit einer CAGR von 11,18 % wachsen und bis 2031 mehr als USD 20 Milliarden an abgegebener Prämie hinzufügen. Das Wachstum wird durch Digitalisierung, Lieferkettenkomplexität und neue Energiewenderisiken angetrieben, die außerhalb klassischer Sach- und Haftpflichtrahmen liegen.

Hannover Res Cloud-Ausfall-Katastrophenanleihe signalisiert eine breitere Welle der Verbriefung von Spezialrisiken, die letztendlich das Design von Sach- und Haftpflichtprogrammen beeinflussen könnte. ESG-Erwartungen treiben die Nachfrage nach Leistungsgarantien für erneuerbare Energien an, eine weitere Nische, die maßgeschneiderte Rückversicherung erfordert. Mit der Reifung der Spezialsparten bilden Rückversicherer dedizierte Teams und schließen Partnerschaften mit Cybersicherheitsunternehmen, was eine granularere Preisgestaltung und Schadenverhütungsdienstleistungen ermöglicht. Diese Initiativen diversifizieren Erträge und helfen Rückversicherern, Korrelationsrisiken in ihren Portfolios zu managen.

Nach Vertriebskanal: Maklerintermediation steht vor digitaler Disruption

Maklergestützte Platzierungen behielten 2025 einen Anteil von 83,56 % an der Rückversicherungsmarktgröße, was den Wert von Beratungsdienstleistungen und globalem Marktzugang hervorhebt, den die größten Intermediäre bieten. Die drei größten Makler konsolidieren weiterhin Marktanteile und nutzen fortschrittliche Analysen und Platzierungsplattformen zur Optimierung von Programmstrukturen.

Die Direktzeichnung expandiert jedoch mit einer CAGR von 8,65 %, da Rückversicherer APIs und Self-Service-Portale einsetzen, die kleinere Quotenanteilsgeschäfte wirtschaftlich machen. Swiss Res Zusammenarbeit mit einer generativen KI-Plattform verkürzte die Angebotsbearbeitungszeiten um 30 % und signalisiert, wie Automatisierung die Intermediationslücke verkleinern kann. Parametrische Deckungen mit standardisierten Auslösern eignen sich für den direkten digitalen Vertrieb, insbesondere für KMU, die schnellen Schutz suchen. Dennoch stützen sich komplexe Mehrsparten-Programme für große Unternehmen weiterhin auf Maklerexpertise, was die hybride Vertriebsarchitektur des Rückversicherungsmarkts aufrechterhält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kapitalquelle: Alternatives Kapital verändert traditionelle Modelle

Traditionelle bewertete Versicherungsträger stellten 2025 81,24 % der globalen Kapazität bereit, aber der Rückversicherungsmarkt verzeichnet ein schnelleres Wachstum durch alternatives Kapital, das mit einer CAGR von 13,98 % skaliert. Die Emission von Katastrophenanleihen erreichte 2024 mit USD 16 Milliarden einen Rekordwert, da Pensionsfonds und Staatsfonds unkorrelierte Renditen anstreben.

Sidecars und kollateralisierte Rückversicherung unterstützen nun mehr Quotenanteilsgeschäfte, insbesondere in Florida-Wind- und japanischen Taifunschichten, wo Spitzenrisiken konzentriert sind. Die Investorenermüdung nach aufeinanderfolgenden Verlustjahren treibt jedoch eine Verschiebung hin zu mehrjährigen Strukturen mit engeren Bedingungen, die die Kapitaleffizienz der Sponsoren begünstigen, aber mehr Transparenz erfordern. Traditionelle Rückversicherer verwalten weiterhin ILS-Fonds gemeinsam und nutzen Gebühreneinnahmen, um die Volatilität der Schaden-Kosten-Quote zu glätten und Kundenbeziehungen durch das Angebot gemischter Kapazitäten zu stärken.

Geografische Analyse

Europa verankerte 31,40 % der Rückversicherungsmarktgröße 2025, gestützt durch reife Versicherungsdurchdringung, ausgefeilte Solvenzaufsicht und Hub-Ökosysteme in London, Zürich und kontinentalen Zentren. Schwere konvektive Sturmschäden und sich entwickelnde ESG-Mandate gestalten die Produktentwicklung und den Kapitaleinsatz neu und veranlassen Rückversicherer, Klimawissenschaftsdaten in die kontinentale Preisgestaltung zu integrieren. Die Divergenz von Solvency UK könnte einige Platzierungen schrittweise zu europäischen Einheiten umlenken, während London durch Lloyd's-Syndikate seine Stärke in Spezialrisiken behält.

Asien-Pazifik ist die am schnellsten expandierende Region mit einer prognostizierten CAGR von 7,23 % bis 2031 und bringt dem Rückversicherungsmarkt neue Prämienquellen in Indien, China und Südostasien. Die bevorzugte Kapitalbehandlung für in Hongkong ansässige Rückversicherer erleichtert den Zugang zum chinesischen Festland und veranschaulicht die Unterstützung der Politik für grenzüberschreitenden Risikotransfer. Das rasche Wachstum der Cyberexponierung – fast 50 % jährlich – positioniert die Region als Testfeld für digitale parametrische Lösungen. Obligatorische Gesundheits- und Kfz-Programme in Indien und dem Golfkooperationsrat ziehen ebenfalls proportionale Rückversicherung an und stärken die Mehrsparten-Diversifizierung in lokalen Märkten.

Nordamerika bleibt der größte Einzelländermarkt, gestützt durch die tiefen Kapitalmärkte der Vereinigten Staaten und erheblichen Katastrophenbedarf. Die Überprüfung der RBC-Faktoren durch die NAIC könnte den Rückversicherungsmarktanteil von Offshore-kollateralisierten Anbietern beeinflussen, die derzeit Anerkennung für saubere Akkreditive genießen. Unterdessen erweitern Rückversicherer ihre lateinamerikanischen Präsenzen über Miami-Hubs, um Wachstum in der Landwirtschaft und bei parametrischen Erdbebendeckungen zu erschließen. Der Nahe Osten und Afrika zeigen zwar kleinere, aber steigende Nachfrage im Zusammenhang mit Infrastrukturinvestitionen und Krankenversicherungspflichten – Bereiche, in denen Rückversicherung Solvenz und Produktinnovation unterstützt.

Wettbewerbslandschaft

Der globale Rückversicherungswettbewerb konzentriert sich auf Größe, Kapitalstärke und technologische Fähigkeiten. Munich Re, Swiss Re und Hannover Re hielten 2025 führende Positionen, indem sie diversifizierte Portfolios mit disziplinierter Zeichnung kombinierten und jeweils Schaden-Kosten-Quoten unter 90 % sowie robuste Solvenzkissen berichteten. Digital native Herausforderer wie Conduit Re nutzen cloudbasierte Plattformen für effizientes Zeichnen, verfügen aber noch nicht über geografische Breite, was die etablierten Rückversicherer bei Mehrsparten-Platzierungen dominant lässt.

Strategische Schritte betonen digitale Befähigung und Spezialsparten-Diversifizierung. Swiss Res Allianz mit einer generativen KI-Engine für die Sach- und Haftpflichtzeichnung zeigt, wie maschinelles Lernen Angebotszeiten verkürzen und die Tarifangemessenheit verfeinern kann. Munich Res Aktienrückkauf und erhöhte Dividende unterstreichen das Vertrauen in nachhaltige Erträge und bewahren gleichzeitig Kapazitäten für Wachstum in Spezial- und Cybersegmenten. Hannover Res wegweisende Cloud-Ausfall-Anleihe unterstreicht den First-Mover-Vorteil bei parametrischen Strukturen, die mit ILS-Fonds um das Interesse der Investoren konkurrieren.

Alternative Kapitalmanager, darunter Fermat und Twelve Capital, erweitern kollateralisierte Angebote, doch steigende Kuponaufschläge deuten darauf hin, dass Investoren klarere Risikotransparenz und längerfristige Verpflichtungen fordern. Makler behalten ihren Einfluss durch proprietäre Platzierungsplattformen und Portfolio-Analysen, wobei Aon und Gallagher Daten nutzen, um mehrjährige Geschäfte auszuhandeln, die Kundenbeziehungen festigen. Da Regulatoren die KI-Governance und Solvenzregeln verschärfen, werden etablierte Anbieter mit fortschrittlichen Compliance-Infrastrukturen wahrscheinlich Marktanteile konsolidieren, obwohl Nischen-Rückversicherer, die Spezialexpertise beherrschen, in definierten Vertikalen weiterhin erfolgreich sein können.

Führende Unternehmen der Rückversicherungsbranche

Munich Re

Swiss RE

Hannover Re Group

Berkshire Hathaway Inc

SCOR SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Fortitude Re und Unum Group haben eine bedeutende Rückversicherungstransaktion im Wert von USD 3,4 Milliarden abgeschlossen, die darauf abzielt, Unums finanzielle Flexibilität zu verbessern. Das Geschäft deckt etwa 19 % von Unums Langzeitpflegerückstellungen ab und überträgt die damit verbundenen Risiken auf Fortitude Re.

- Februar 2025: RGA rückversicherte Lebensversicherungspolicen im Wert von USD 32 Milliarden von Equitable. Dabei wurden USD 1,5 Milliarden Kapital zur Unterstützung der Transaktion eingesetzt.

- Dezember 2024: Nippon Life stimmte dem Kauf des verbleibenden Anteils an Resolution Life in einem Geschäft im Wert von USD 8,2 Milliarden zu. Die Übernahme zielte darauf ab, Nippon Lifes globale Präsenz im Bereich Lebensversicherung und Bestandspolicenverwaltung zu stärken.

- Dezember 2024: MetLife und General Atlantic kündigten Chariot Reinsurance Ltd mit einem anfänglichen Eigenkapital von über USD 1 Milliarde an.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Rückversicherungsmarkt als die gesamten gebuchten Bruttoprämien, die an lizenzierte Rückversicherer weltweit abgegeben werden, und umfasst proportionale und fakultative Vereinbarungen in den Bereichen Schaden- und Unfallversicherung sowie Leben und Gesundheit. Risiken, die sowohl über maklergestützte als auch über direkte Kanäle platziert werden, sind erfasst, und die Zahlen werden in konstanten US-Dollar von 2025 ausgewiesen, um Inflationseffekte zu neutralisieren.

Ausschluss aus dem Geltungsbereich: interne Gruppenretrozessionen und Erstversicherungsprämien liegen außerhalb dieser Abgrenzung.

Segmentierungsübersicht

- Nach Rückversicherungstyp

- Fakultative Rückversicherung

- Vertragsrückversicherung

- Nach Geschäftssparte

- Sach- und Haftpflichtversicherung

- Lebens- und Krankenversicherung

- Spezialsparten (Luftfahrt, See, Energie)

- Sonstige

- Nach Vertriebskanal

- Direktzeichnung

- Maklergestützt

- Nach Kapitalquelle

- Traditionelle bewertete Rückversicherer

- Alternatives Kapital (ILS, Sidecars)

- Nach Region

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Rest von Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Gespräche mit Zeichnungsleitern, Retro-Käufern, Regulierungsbehörden und Maklerspezialisten in Nordamerika, Europa und Asien halfen uns, Selbstbehaltsquoten, das Verhalten bei Katastrophen-Attachments und die Durchdringung von alternativem Kapital zu verfeinern. Ihr Feedback schloss Datenlücken und prägte die Szenarioannahmen vor der abschließenden Triangulation.

Desk Research

Wir begannen mit öffentlichen Aufsichtsdatensätzen von IAIS GIMAR, NAIC, EIOPA und OECD Insurance Statistics und ergänzten diese anschließend mit Jahresabschlüssen, vierteljährlichen Einreichungen von S&P Global sowie sigma-Berichten von Swiss Re. Makrosignale wie das globale BIP, versicherte Katastrophenschäden und Leitzinsbewegungen der Zentralbanken wurden anhand von Berichten des IWF, Fitch und AM Best verfolgt. Um die Unternehmensinformationen zu bereichern, griff unser Team auf D&B Hoovers für Rückversicherungsfinanzdaten und Dow Jones Factiva für Nachrichtenflüsse zurück. Diese Quellen sind zwar aussagekräftig, jedoch nur illustrativ; zahlreiche weitere öffentliche Aufzeichnungen und kostenpflichtige Archive unterstützten die Basisprüfungen.

Marktgrößenbestimmung und Prognose

Wir beginnen von oben nach unten, indem wir nationale Rückversicherungsprämiengesamtbeträge erfassen, diese um grenzüberschreitende Zessionen und Währungseffekte bereinigen und sie anschließend mit einer Bottom-up-Aggregation aus Stichproben von Rückversicherungsprämien und Maklerkanal-Checks abgleichen. Zu den wesentlichen Stellgrößen im Modell zählen die Häufigkeit versicherter CAT-Schäden, Combined-Ratio-Zyklen, das weltweit dedizierte Rückversicherungskapital, das Wachstum der Erstversicherungsprämien sowie Investitionsrenditeaufschläge.

Prognosen bis 2030 basieren auf einer multivariaten Regression, die mit einer Szenarioanalyse für schwere NATCAT-Jahre kombiniert wird; der Expertenkonsens leitet die variablen Elastizitäten. Wo Unternehmensoffenlegungen unvollständig sind, interpolieren wir anhand von Fünfjahresdurchschnittswerten für Selbstbehalte und Wachstumsdifferenzialen nach Sparten, bevor wir die Ergebnisse erneut gegen historische Varianzbänder testen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomaliescans, Peer-Review und die Freigabe durch das Management. Berichte werden alle zwölf Monate aktualisiert, und wir lösen Zwischenrevisionen nach wesentlichen Schadensaisons oder regulatorischen Änderungen aus. Eine erneute Analystenprüfung geht der Kundenlieferung voraus, damit unsere Einschätzung aktuell bleibt.

Warum unsere Rückversicherungs-Baseline von Mordor Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen in Bezug auf Umfang, Datenschnitte und Aktualisierungsrhythmus variieren.

Unsere Analysten legen alle Einschlüsse vorab offen, konvertieren jeden Datensatz in ein einheitliches Währungsjahr und überprüfen die Annahmen jede Saison erneut, was Abweichungen begrenzt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 469,7 Mrd. (2025) | Mordor Intelligence | - |

| USD 574,7 Mrd. (2024) | Global Consultancy A | Retro-Flows und Maklerprovisionen als Prämie erfasst |

| USD 631,6 Mrd. (2024) | Industry Data Publisher B | Kapital zu Prämie zu einem pauschalen Verhältnis umgerechnet, begrenzte geografische Aufschlüsselung |

| USD 711,8 Mrd. (2024) | Analytics Firm C | Kombiniert Rückversicherung mit spezialisierten Erstversicherungssparten, keine FX-Rebasierung |

Zusammengenommen zeigt der Vergleich, wie sorgfältige Umfangskontrollen, laufende Währungsanpassungen und jährliche Aktualisierungen Mordor Intelligence eine ausgewogene, transparente Baseline verschaffen, die Entscheidungsträger nachvollziehen und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Rückversicherungsmarkt?

Der Rückversicherungsmarkt wird voraussichtlich im Jahr 2026 USD 508 Milliarden erreichen und bis 2031 auf USD 691 Milliarden anwachsen.

Welche Region führt den Rückversicherungsmarkt an?

Europa hielt 2025 den größten regionalen Anteil von 31,40 %, während Asien-Pazifik die am schnellsten wachsende Region mit einer prognostizierten CAGR von 7,24 % bis 2031 ist.

Warum wachsen Spezialsparten wie Cyber so schnell?

Digitale Transformation und aufkommende Risiken überholen traditionelle Deckungen und treiben eine CAGR von 11,18 % bei abgegebenen Spezialprämien an, was Rückversicherer zu margenstärkeren Segmenten zieht.

Wie beeinflusst alternatives Kapital den Markt?

Versicherungsgebundene Wertpapiere und andere kollateralisierte Strukturen expandieren mit einer CAGR von 13,98 % und liefern zusätzliche Kapazität, fordern aber auch strengere Transparenzanforderungen von Investoren.

Seite zuletzt aktualisiert am: