Kraftfahrzeugversicherungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.27 Billionen US-Dollar |

| Marktgröße (2031) | 3.13 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.65% CAGR |

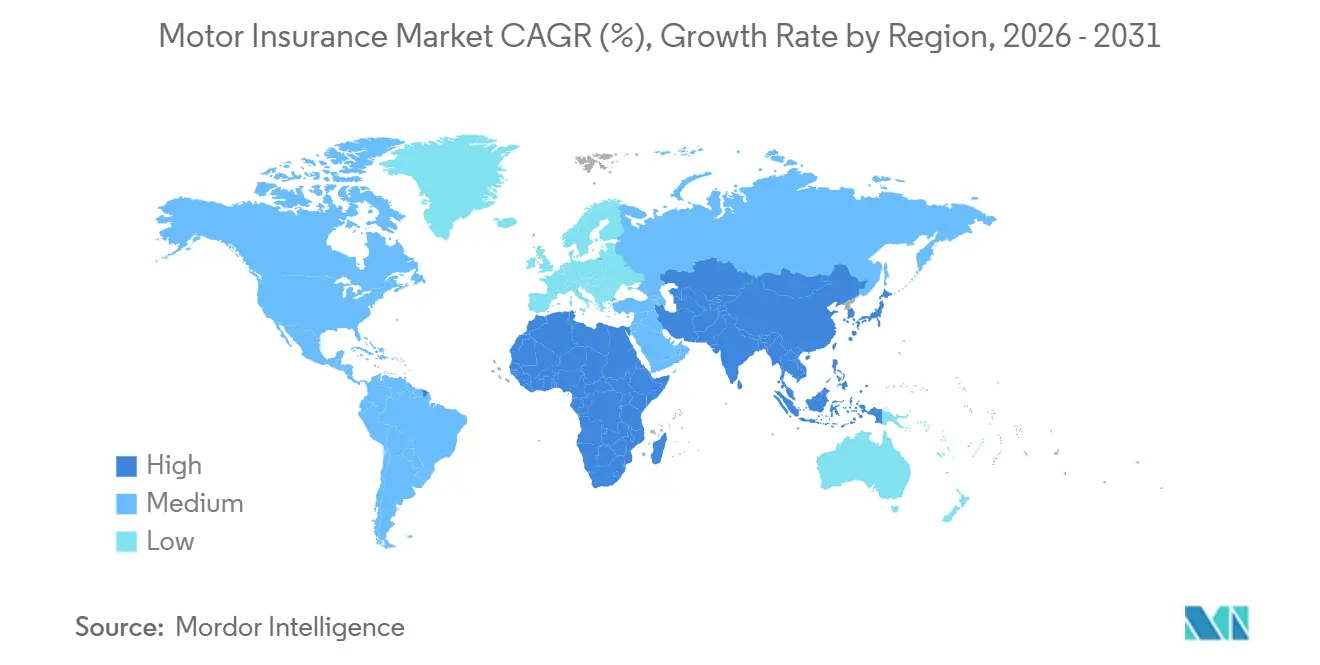

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kraftfahrzeugversicherungsmarkt Analyse von Mordor Intelligence

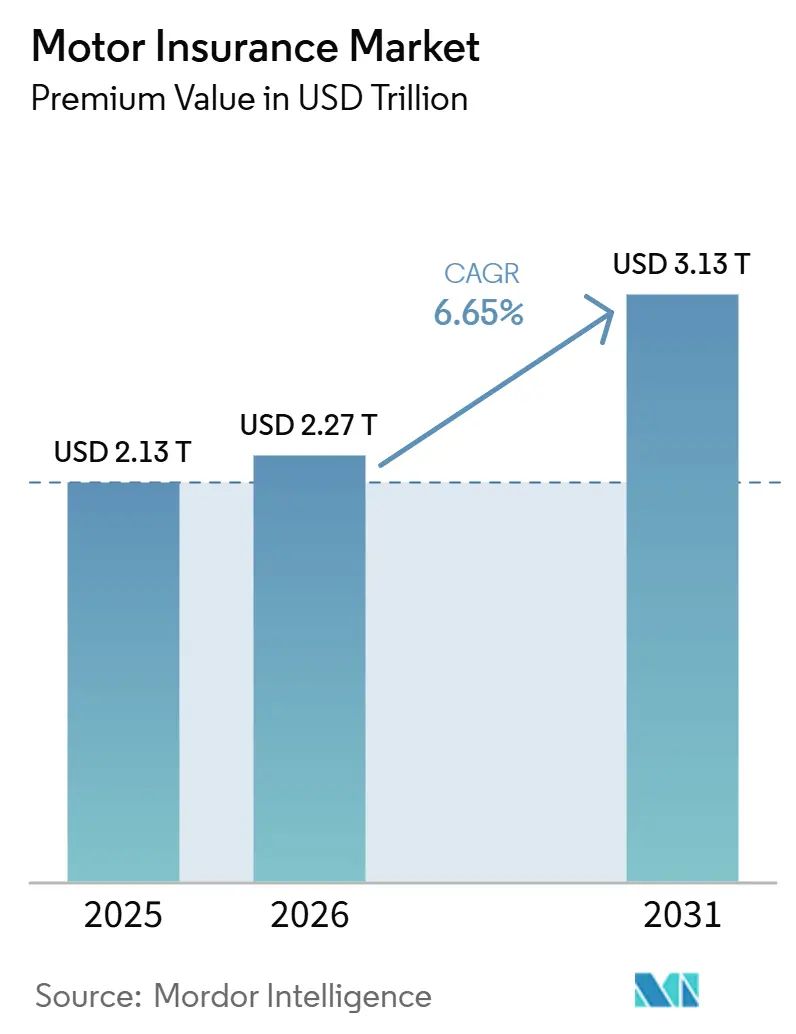

Die Größe des Kfz-Versicherungsmarkts gemessen am Prämienvolumen wird voraussichtlich von 2,13 Billionen USD im Jahr 2025 und 2,27 Billionen USD im Jahr 2026 auf 3,13 Billionen USD bis 2031 anwachsen, was einem CAGR von 6,65 % zwischen 2026 und 2031 entspricht.

Versicherer konzentrieren sich auf Zeichnungsdisziplin nach zwei Jahren erhöhter Schadenschwere, die mit Teilepreisinflation, ADAS-Rekalibrierung und der Komplexität der Reparatur von Elektrofahrzeugen zusammenhängt, wobei nordamerikanische Versicherer die kombinierten Schaden-Kosten-Quoten im Privatkundenbereich im Jahr 2025 durch Prämienadäquanz und betriebliche Effizienz verbessern. Reparaturkosteninflation und Kalibrierungsintensität beeinflussen weiterhin die Preisgestaltung, während die Schadenbearbeitung von KI-gestützter Triage und Teilebeschaffung profitiert, die die Bearbeitungszeiten in ausgewählten Sparten verkürzen. Der asiatisch-pazifische Raum ist nun bis 2031 die am schnellsten wachsende Region aufgrund einer wachsenden versicherten Basis und der Durchdringung von Elektrofahrzeugen, die aktualisierte Deckungskonzepte und batteriespezifische Zeichnungsmethoden erfordern. Digitale und eingebettete Vertriebsmodelle skalieren über Fahrzeughersteller, Kreditgeber und Mobilitätsplattformen, aber Betrugsrisiken wie Geistermakler sind in einigen Märkten gestiegen, was Gegenmaßnahmen der Versicherer und Sicherheitsvorkehrungen auf Plattformebene ausgelöst hat.

Wichtigste Erkenntnisse des Berichts

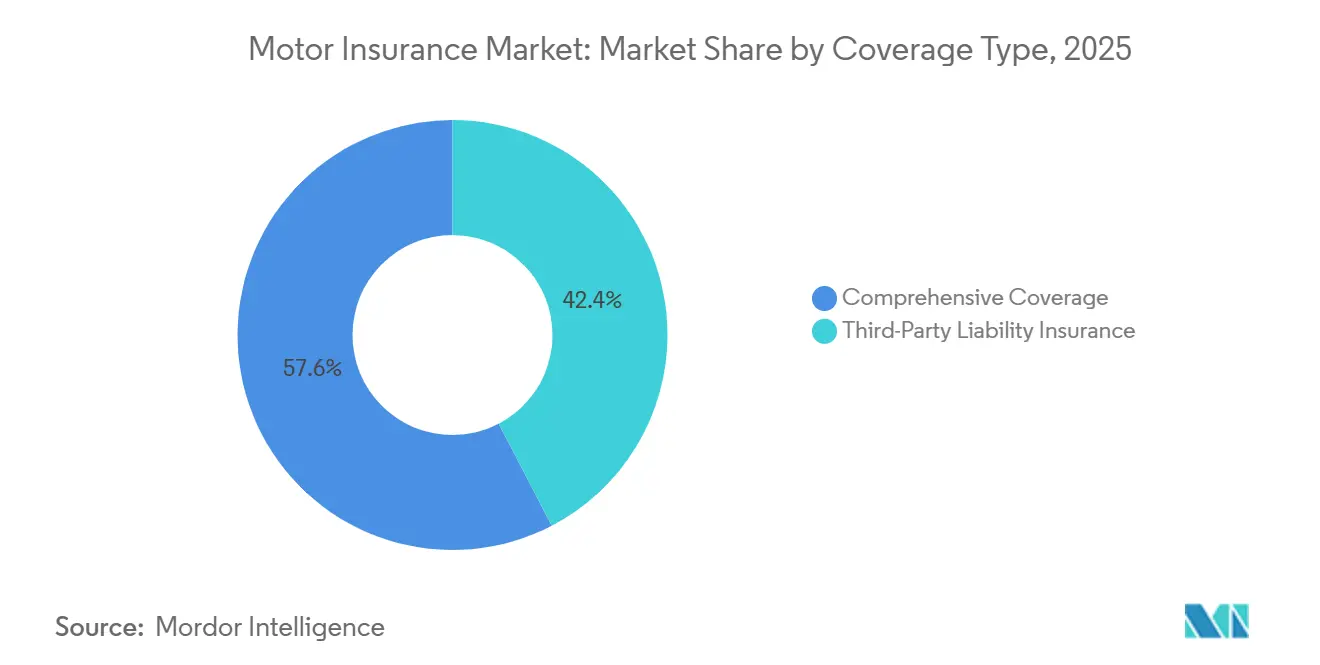

- Nach Deckungsart hielt die Haftpflichtversicherung gegenüber Dritten im Jahr 2025 einen Anteil von 42,37 % am Kraftfahrzeugversicherungsmarkt, während die Vollkaskoversicherung mit einer CAGR von 8,46 % bis 2031 am schnellsten wächst.

- Nach Vertriebskanal entfielen auf Agenten und Makler im Jahr 2025 47,18 % der gebuchten Prämien des Kraftfahrzeugversicherungsmarktes, und direkte sowie digitale Modelle sollen bis 2031 mit einer CAGR von 9,74 % wachsen.

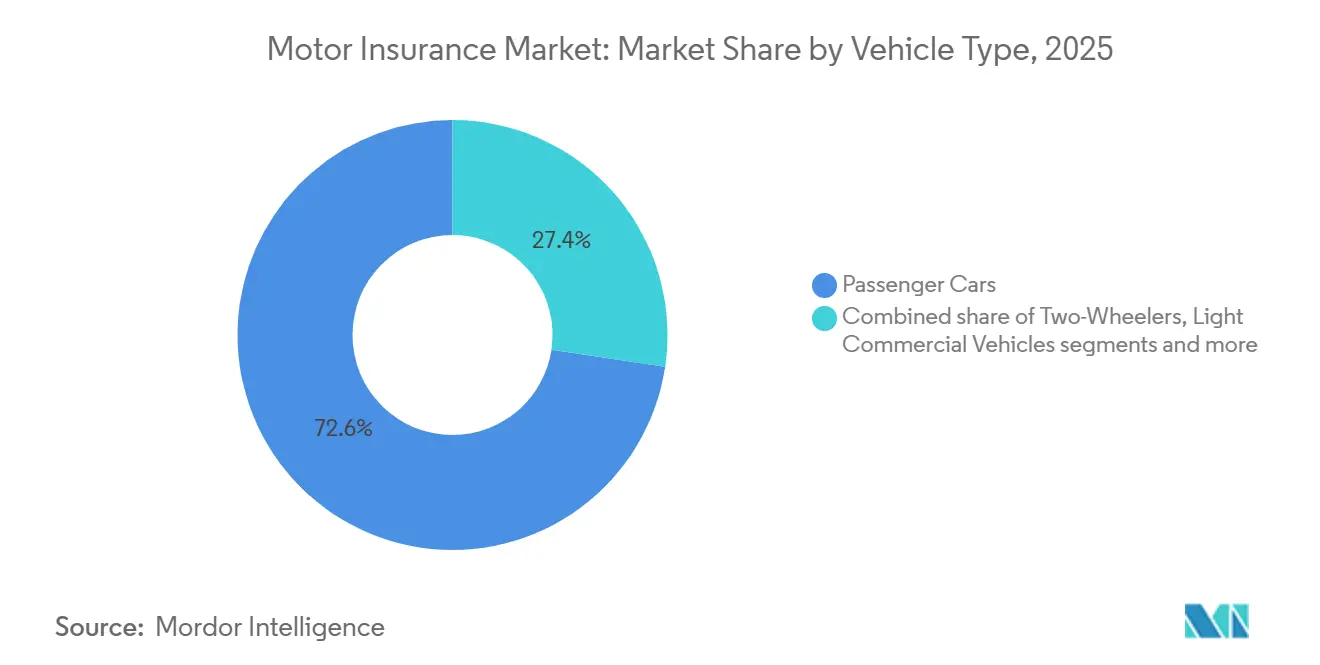

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen im Jahr 2025 72,64 % der Prämien des Kraftfahrzeugversicherungsmarktes, während leichte Nutzfahrzeuge im Zeitraum 2026–2031 mit einer CAGR von 7,92 % expandieren sollen.

- Nach Fahrzeugalter hielten Neufahrzeuge im Jahr 2025 einen Anteil von 65,43 % am Kraftfahrzeugversicherungsmarkt, und Gebrauchtfahrzeugpolicen sollen bis 2031 mit einer CAGR von 6,88 % wachsen.

- Nach Geografie führte Nordamerika mit 35,71 % der globalen Prämien des Kraftfahrzeugversicherungsmarktes im Jahr 2025, während der asiatisch-pazifische Raum mit einer CAGR von 10,26 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Kraftfahrzeugversicherungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Regulatorische Durchsetzung der Haftpflichtversicherung gegenüber Dritten in Schwellenmärkten | +1.2% | Indonesien, Nigeria, GCC, Süd- und Südostasien | Mittelfristig (2–4 Jahre) |

| Prämien- verhärtung infolge von Inflation der Schadenschwere | +1.8% | Nord- amerika, Vereinigtes Königreich und Australien | Kurzfristig (≤ 2 Jahre) |

| Telematik- und UBI-Einführung über OEM-vernetzte Fahrzeugdaten | +1.1% | Japan, Südkorea, Italien, Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Asiatisch-pazifischer Raum: Neufahrzeug- und Elektrofahrzeugverkäufe erweitern die versicherte Basis | +1.5% | China, Indien, ASEAN, Japan, Australien | Langfristig (≥ 4 Jahre) |

| Eingebetteter Vertrieb über Fahrzeughersteller, Kreditgeber und Mobilitätsplattformen | +0.9% | Global, mit frühen Gewinnen in Nordamerika, Deutschland, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Digitalisierte leichte Nutzfahrzeug-/Gewerbeflotten ermöglichen dynamisches Zeichnen | +0.7% | Nord- amerika, Westeuropa und städtische Knotenpunkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Prämienratenverhärtung infolge von Inflation der Schadenschwere

Das Privatkundenzeichnen im Bereich Kraftfahrzeuge in den Vereinigten Staaten kehrte 2025 in die Gewinnzone zurück, da Versicherer disziplinierte Ratenmaßnahmen umsetzten, die die kombinierte Schaden-Kosten-Quote verbesserten, obwohl die Teile- und Lohnkosteninflation den Druck auf die Schadenschwere in mehreren Sparten aufrechthielt [1]Insurance Information Institute, "Resilient U.S. P/C Market Performance Sets Stage for a Complex 2026," Insurance Information Institute, iii.org. Zu den Kostentreibern gehören ADAS-Sensordichte und Kalibrierung nach der Reparatur, die erhebliche Kosten pro Kostenvoranschlag hinzufügen und die Bearbeitungszeiten verlängern, wenn spezialisierte Ausrüstung erforderlich ist. Kanadische Versicherer berichteten von anhaltendem Verbraucherdruck, da Diebstahltrends und höhere Reparaturkosten die Rentabilität bis 2024–2025 belasteten und Anträge auf gezielte Ratenanpassungen innerhalb provinzieller Leitplanken veranlassten. Das Zollumfeld 2025 für importierte Kfz-Teile verstärkte die Komponentenkosten in ausgewählten Kategorien, was die Schadenschwere erhöhte und den kurzfristigen Bedarf an anhaltender Preisdisziplin in betroffenen Märkten unterstrich. Vor diesem Hintergrund balanciert der Kraftfahrzeugversicherungsmarkt Prämienadäquanz mit Bindungsrisiko, da die Verbrauchersensibilität gegenüber Preiserhöhungen in mehreren reifen Märkten hoch bleibt.

Telematik- und UBI-Einführung über OEM-vernetzte Fahrzeugdaten

Telematikbasierte Preisgestaltung skaliert von Dongles und Smartphone-Sensoren auf werkseitig eingebaute Daten vernetzter Fahrzeuge, was die Schadenkostensegmentierung verbessert und eine dynamischere Erneuerungspreisgestaltung für den Kraftfahrzeugversicherungsmarkt ermöglicht. Regulierungsbehörden im Vereinigten Königreich haben algorithmische Transparenz auf die Agenda 2026 gesetzt, und Versicherer, die Telematik zur Prämienberechnung nutzen, müssen offenlegen, wie Variablen wie Nachtfahrten oder hartes Bremsen die Ergebnisse beeinflussen, was das Verbraucherverständnis und das Vertrauen in nutzungsbasierte Preisgestaltung stärken sollte. In Nordamerika werden Modellrisikomanagement und Bias-Kontrollen auf Telematik-Variablen ausgeweitet, da Aufsichtsbehörden KI-Governance-Standards für Bewertungs- und Zeichnungsmodelle formalisieren, die auf Verhaltensdaten basieren. Italiens langjährige Black-Box-Anreize bleiben ein Referenzmodell für die Einführung im großen Maßstab, bei dem hardwaregestützte Fahrdaten ein höheres Vertrauen in die Schadenregulierung und Diebstahlrückgewinnung ermöglichen. Da Fahrzeughersteller und Versicherer Datenaustauschvereinbarungen vertiefen, weitet sich die nutzungsbasierte Versicherung von frühen Anwendern auf breitere Segmente aus, die niedrigere Prämien, personalisierte Preisgestaltung und In-App-Coaching-Vorteile schätzen.

Eingebetteter Vertrieb über Fahrzeughersteller, Kreditgeber und Mobilitätsplattformen

Eingebetteter Vertrieb gewinnt an Bedeutung, da Versicherer die Policenausstellung in Verkaufsprozesse für Fahrzeuge, Bankdarlehen und Mobilitäts-Apps integrieren, was die Vertriebsreibung für den Kraftfahrzeugversicherungsmarkt reduziert. Automotive-Captives und Händlerfinanzierungsschalter bündeln Kraftfahrzeugschutz zusammen mit Finanzierungen, und die Akzeptanz steigt dort, wo der Kaufprozess sofortige Angebote und sitzungsübergreifende Bindung bietet, die durch Identitätsverifizierung und digitale Signaturen unterstützt wird. In Lateinamerika nutzen führende Versicherer Bankpartnerschaften, um Deckungen in Autokredite einzubetten, mit hoher Konversionsrate, wenn die Zeichnungsgenehmigung mit der Kreditentscheidung bei der Vergabe synchronisiert ist. Eingebettete Abläufe weiten sich auch über Mobilitätsplattformen aus, die Haftpflichtschutz aktivieren, wenn ein Fahrer in der App ist, was häufige Deckungslücken bei Teilzeitfahrern schließt und sicherere Betriebsabläufe im großen Maßstab unterstützt. Mittelfristig werden eingebettete Partnerschaften voraussichtlich inkrementelle Anteile von konventionellen Kanälen gewinnen, da Fahrzeughersteller-APIs, Kreditgeberintegrationen und Telematikdaten Angebots-bis-Bindungszyklen ermöglichen, die in Minuten gemessen werden.

Digitalisierte leichte Nutzfahrzeug-/Gewerbeflotten ermöglichen dynamisches Zeichnen

Die Einführung vernetzter Flotten bei leichten Nutzfahrzeugen schreitet voran, was es Zeichnern ermöglicht, Echtzeit-Nutzung und Fahrerverhalten mit dem Risiko zu korrelieren und Erneuerungskonditionen für den Kraftfahrzeugversicherungsmarkt präziser zu kalibrieren. Die kombinierten Schaden-Kosten-Quoten im gewerblichen Kraftfahrzeugbereich der Vereinigten Staaten lagen 2025 weiterhin über dem Gewinnschwellenwert, doch Flotten, die in Telematik, Dashcams und Fahrer-Coaching investieren, sichern sich bessere Erneuerungskonditionen als solche ohne strukturierte Risikoprogramme. Versicherer knüpfen Prämienrabatte zunehmend an die Einhaltung von Geräteprogrammen und sicheren Fahrschwellenwerten, während sie Aufschläge anwenden, wenn Daten auf anhaltend risikoreiches Verhalten hinweisen. Preismodelle berücksichtigen nun Lieferdichte und Haltehäufigkeit, die die Exposition gegenüber kleineren Kollisionen und die Reparaturzyklusvolatilität für Letzte-Meile-Flotten beeinflussen. Da Flottentelematik-Ökosysteme reifen, unterstützt der Übergang von statischem zu dynamischem Zeichnen einen höheren Anteil nutzungsbasierter Preisgestaltung und kontinuierlichere Risikointerventionen während der gesamten Policenlaufzeit.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| ADAS/Elektrofahrzeug- Reparaturkomplexität treibt Schwere und Totalverlustquoten | -1.4% | Global, konzentriert in Nordamerika, Westeuropa und China | Kurzfristig (≤ 2 Jahre) |

| Betrug und Leckage (inszenierte Unfälle, Geistermakler) | -0.8% | Vereinigtes Königreich, Mexiko, Indien, Nigeria, mit Ausstrahlungseffekten auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Einwilligungsbeschränkungen hemmen die Telematik-Skalierung | -0.6% | Vereinigte Staaten, Europäische Union (DSGVO-Jurisdiktionen), Kanada | Langfristig (≥ 4 Jahre) |

| Direktversicherung der Fahrzeughersteller und Händler-F&I-Konsolidierung verdrängen Intermediäre | -0.5% | Vereinigte Staaten, Deutschland, China, Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

ADAS/Elektrofahrzeug-Reparaturkomplexität treibt Schwere und Totalverlustquoten

Elektrofahrzeuge neigen aufgrund von Batteriesystemen, Hochspannungssicherheitsprotokollen und begrenzten Aftermarket-Teilen zu höherer Reparaturkomplexität, was die Schwere erhöht und Totalverlustentscheidungen begünstigt, wenn die Batterieintegrität in Frage steht. ADAS-ausgestattete Fahrzeuge konzentrieren Sensoren und Kameras in schadensanfälligen Zonen, die eine Kalibrierung nach der Reparatur erfordern, was erhebliche Kosten pro Schadensfall hinzufügt sowie spezialisierte Ausrüstung, die die Bearbeitungszeiten in eingeschränkten Servicenetzwerken verlängert. Im Jahr 2026 umfassen Deckungsdiskussionen häufig Mietfahrzeugdauern und höhere Nutzungsausfallexposition, da begrenzte Technikerkapazität und Teileverfügbarkeit die Reparaturzeit verlängern, insbesondere bei Elektrofahrzeugen [2]WeCovr, "The Real Cost of Running an Electric Car 2026," WeCovr, wecovr.com. In den wichtigsten Märkten verfeinern Versicherer weiterhin Elektrofahrzeug-Zusatzdeckungen und ADAS-bezogene Reparaturprotokolle, um die Schadenprognostizierbarkeit zu verbessern, aber der kurzfristige Druck auf die Schwere bleibt in den Privatkundensparten sichtbar. Die daraus resultierenden Kostendynamiken dämpfen das kurzfristige Wachstum im Kraftfahrzeugversicherungsmarkt, bis Teile-Ökosysteme und zertifizierte Technikerkapazitäten weiter skalieren.

Betrug und Leckage (inszenierte Unfälle, Geistermakler)

Geistermakler- und inszenierte Kollisionsschemata sind ausgefeilter geworden, wobei soziale Medien und Messaging-Apps eine groß angelegte Opferansprache unter jüngeren Fahrern ermöglichen, die mit hohen Prämien konfrontiert sind, was die Nicht-Katastrophen-Schadenkosten und Leckage erhöht [3]Aviva plc, "Ghost Broking Surges 22% in Two Years," Aviva, aviva.com. Opfer im Vereinigten Königreich berichten von Policenstornierungen, ungültigen Angaben und Identitätsdiebstahl nach Kontakt mit unregulierten Verkäufern, und Branchenkampagnen sensibilisieren weiterhin und drängen auf Anzeigenkontrolle auf Plattformebene. Versicherer und Behörden in den Vereinigten Staaten berichten von steigenden Betrugsverlusten im Kraftfahrzeug- und Hausbesitzerbereich und betonen die Notwendigkeit besserer Erkennung und Verifizierung bei der Erstmeldung eines Schadens und während der Schadenregulierung. Branchenverbände im Vereinigten Königreich betonen verbessertes KYC und Identitätsprüfung zur Begrenzung falscher Policen und Mietwagenmissbrauchs und befürworten einen stärkeren Datenaustausch zwischen Versicherern zur Reduzierung marktübergreifender Leckage. Da Versicherer KI-gestützte Betrugsanalysen und Fotoforensik skalieren, verbessern sich die Erkennungsraten, doch adversarielle Methoden entwickeln sich weiterhin parallel, was Betrug als anhaltenden Gegenwind für den Kraftfahrzeugversicherungsmarkt hält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Deckungsart: Vollkaskoversicherung gewinnt Marktanteile, da Fahrzeugwerte steigen

Haftpflichtpolicen gegenüber Dritten behielten 2025 mit einem Anteil von 42,37 % an den globalen Prämien ihre Größe, während die Vollkaskoversicherung bis 2031 mit einer CAGR von 8,46 % wachsen soll, da versicherte Werte und Katastrophenexpositionen einen umfassenderen Schutz rechtfertigen. Die mittleren Neufahrzeugpreise in Kanada erreichten bis Dezember 2024 47.633,3 USD (65.219,0 CAD), ein Niveau, das die Nachfrage nach vollständiger Ersatzdeckung stärkt, wo Kreditgeber und Eigentümer das steigende Totalverlustrisiko durch schwere Wetterereignisse und Diebstahltrends mindern wollen. Der Kraftfahrzeugversicherungsmarkt verzeichnet eine stärkere Verbraucherpräferenz für Vollkasko-Zusatzleistungen, die Kollisions-, Überschwemmungs- und Diebstahlschutz bündeln, was den Inflationsdruck auf Sachschadensforderungen teilweise ausgleicht. In mehreren Märkten wurden Rückversicherungsratenmaßnahmen nach jüngsten Katastrophen an die Primärpreisgestaltung weitergegeben, was das Umsatzwachstum unterstützt, aber ein sorgfältiges Bindungsmanagement erfordert, um einen Abfluss zu reinen Haftpflichtprodukten zu vermeiden. Da sich die Lieferketten der Fahrzeughersteller normalisieren und die Händlerbestände stabilisieren, prägen Ersatzzeiträume weiterhin die Kundenwahl bei Selbstbehalten und Mietdeckungslimits und treiben die Vollkaskoakzeptanz in Hochschadenkorridoren weiter an.

Die Vollkaskoversicherung profitiert auch von telematikgestützten Rabatten in Ländern, die die Black-Box-Einführung fördern, wo validiertes sicheres Fahren größere Prämienrabatte unterstützt, ohne die Deckungsbreite zu untergraben. In Märkten, in denen ADAS- und Elektrofahrzeugdurchdringung steigen, werden Kalibrierungs- und Batteriesicherheitsvorkehrungen in Vollkasko-Zusatzdeckungen eingebettet, um Kostenungewissheit und Sicherheitsprotokolle zu adressieren, was das Kundenvertrauen bei Policenabschluss verbessert. Zeichnungsstandards messen nun der Fahrzeugreparierbarkeit und Teileverfügbarkeit größeres Gewicht bei, eine Praxis, die beeinflusst, ob ein Schaden zur Reparatur oder zum Totalverlust tendiert, da Werkstattkapazität und zertifizierte Techniker 2026 weiterhin knapp sind. Mehrere Versicherer erproben parametrische Zusatzleistungen, die voreingestellte Beträge bei extremen Regenfällen oder Überschwemmungsbedingungen auszahlen, was die Regulierungszeiten verkürzt, wenn Ereignisse objektiv ausgelöst werden, und Reibungskosten reduziert, die die Schadenbearbeitungskapazität belasten. Über diese Entwicklungen hinaus ist die Vollkaskoversicherung positioniert, um die Haftpflicht im Kraftfahrzeugversicherungsmarkt zu übertreffen, da Verbraucher höhere Fahrzeugwerte mit breiterem Gefahrenschutz unter transparenten, digital ausgestellten Produkten kombinieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Direkt-/Digitalvertrieb steigt stark an, da Aggregatoren und eingebettete Modelle zunehmen

Agenten und Makler entfielen 2025 auf 47,18 % der gebuchten Prämien, da beratungsgeführte Platzierung in komplexen und gewerblichen Konten im Kraftfahrzeugversicherungsmarkt weiterhin wichtig blieb. Direkte und digitale Policen sollen bis 2031 mit einer CAGR von 9,74 % wachsen, gestützt auf Self-Service-Portale, schnellere Zeichnungsentscheidungen und mobile Angebots-bis-Bindungsabläufe, die sofortige Bestätigungen liefern. Preisvergleichstools setzen weiterhin die Verbrauchererwartungen hinsichtlich Transparenz und Geschwindigkeit zurück, was traditionelle Kanäle dazu drängt, digitale Angebotsstellung, eKYC und elektronische Dokumentenzustellung zu integrieren, um wettbewerbsfähig zu bleiben. Regulatorische Prioritäten 2026 betonen Transparenz bei algorithmischer Bewertung und Offenlegungen innerhalb von Online-Abläufen, insbesondere dort, wo Telematik-Variablen Prämienanpassungen beeinflussen. Infolgedessen ist Omnichannel nun die Norm für viele Kunden, die online recherchieren, Optionen vergleichen und dann den Kauf über einen Agenten oder einen gebundenen Berater abschließen, wenn die Deckungskomplexität hoch ist.

Eingebetteter Vertrieb über Fahrzeughersteller und Kreditgeber ist ein eigener Wachstumsvektor innerhalb des Direktvertriebs, da APIs Finanzierung und Zeichnung überbrücken, sodass Angebote und Bindung innerhalb einer einzigen Transaktion für den Kraftfahrzeugversicherungsmarkt erfolgen. Branchenzahlungsspezialisten berichten von wachsender Akzeptanz digitaler Inkasso- und Rückerstattungslösungen, die Nachträge und Schadenerstattungen rationalisieren, was Reibung reduziert und Kundenzufriedenheitsmessungen steigert. In den Vereinigten Staaten verlangen Regulierungsbehörden, dass Online-Systeme Bewertungsvariablen offenlegen und klare Mitteilungen bei negativen Entscheidungen bereitstellen, Standards, die prägen, wie automatisierte Entscheidungsfindung auf direkten Plattformen erklärt wird. Agenten rüsten sich auch mit vergleichenden Angebotsstellungs- und Deckungserklärungstools aus, um sich durch Beratung zu differenzieren, wo preisbasierte Entscheidungen Aggregator-Abläufe dominieren. Der Kanalmix entwickelt sich daher weiter, da beratungsgeführte Platzierungen neben digitalen Direkt- und eingebetteten Optionen koexistieren, die Geschwindigkeit versprechen, ohne die von Aufsichtsbehörden festgelegten Offenlegungspflichten zu opfern.

Nach Fahrzeugtyp: Personenkraftwagen verankern das Volumen, während leichte Nutzfahrzeuge/gewerbliche Kraftfahrzeuge aufgrund der E-Commerce-Nachfrage stark wachsen

Personenkraftwagen machten 2025 72,64 % der weltweiten Prämien aus, was die Bedeutung dieses Segments im Kfz-Versicherungsmarkt unterstreicht und die Dominanz der Pkw-Versicherung verdeutlicht, während leichte Nutzfahrzeuge im Zeitraum 2026 bis 2031 voraussichtlich mit einem CAGR von 7,92 % wachsen werden, da E-Commerce und die Zustellung auf der letzten Meile die versicherten Fahrzeugflotten vergrößern. Die Zeichnung von gewerblichen Kraftfahrzeugversicherungen bleibt sensibel gegenüber Prozessrisiken und dem Fahrermangel, doch die Einführung vernetzter Flotten und Fahrercoaching haben die Schadensquote für Flotten verbessert, die in Risikoprogramme investieren. Da Elektro-Transporter und Hybridfahrzeuge in Liefernetzwerke eingebunden werden, aktualisieren Versicherer die Deckungsbedingungen, um Batteriewertermittlung, Wärmerisikomanagement und Ladehaftung zu berücksichtigen, und nutzen gleichzeitig Wartungskostenvorteile, die den Schadensschweregrad in reinen Kollisionsszenarien ausgleichen können. Telematikdatensätze fließen nun in die Preisgestaltung nach Routendichte, Stop-and-Go-Häufigkeit und Nachtbetrieb ein, die das Risiko von Blechschäden und Arbeitsausfallzeiten maßgeblich beeinflussen. Diese Instrumente verbessern den Preis- und Erneuerungsprozess, da Transportunternehmen, Lieferdienste und Spezialflotten auf eine kontinuierlichere Risikoüberwachung und unterjährige Anpassungen bei nachlassendem Fahrverhalten übergehen.

Bei Personenkraftwagen verändert eine höhere ADAS-Ausstattungsrate die Schadenprofile, indem sie einerseits bestimmte Kollisionshäufigkeiten reduziert, andererseits die Reparaturkosten erhöht, wenn Sensoren und Kameras beschädigt werden, was einen gemischten Effekt auf die Schadensschweretrends hat. In reifen Märkten tragen nutzungsbasierte Rabatte zur Kundenbindung in Segmenten mit geringer Fahrleistung und bei sicheren Fahrern bei, was den mehrjährigen Kundenwert trotz marktweitem Preiswettbewerb stützt. Gewerbliche Flotten profitieren von Prämiennachlässen, die an die Einhaltung von Telematikvorschriften und Echtzeit-Coaching geknüpft sind, und Versicherer können Zuschläge oder unterjährige Änderungen vornehmen, wenn Hochrisikoverhalten anhält. Da sich der Mix in Richtung des Wachstums bei leichten Nutzfahrzeugen verschiebt, kodifizieren Versicherer segmentspezifische Schadentreiber wie städtische Dichte, Lieferzeitfenster und Parkschäden, um die Rentabilität im Kfz-Versicherungsmarkt zu erhalten. Der Nettoeffekt ist eine stabile Stärke bei Personenkraftwagen und eine schnellere Expansion bei leichten Nutzfahrzeugen, da datengestütztes Underwriting und Sicherheitsinvestitionen die Flottenergebnisse über den Prognosezeitraum hinweg differenzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugalter: Neufahrzeuge dominieren den Prämienanteil, doch das Gebrauchtfahrzeugwachstum übertrifft diesen, da Erschwinglichkeitsverschiebungen die Nachfrage beeinflussen

Neufahrzeuge generierten 2025 65,43 % der globalen Prämien und spiegeln die Kreditgeberanforderungen für Volldeckung und höhere versicherte Werte wider, die die gebuchten Prämien im Kraftfahrzeugversicherungsmarkt steigern. Gebrauchtfahrzeugpolicen sollen bis 2031 mit einer CAGR von 6,88 % wachsen, unterstützt durch Erschwinglichkeitsverschiebungen, die Käufer in Sekundärmärkte drängen, wo Deckungsgestaltung und Reparaturökonomie sich von Neuwagenportfolios unterscheiden. Kanadische Daten zeigen anhaltende Verbraucherbelastung, da Fahrzeugpreise und Reparaturkosten bis 2024–2025 erhöht blieben, was die Entscheidungen über Deckungsniveaus und Selbstbehalte bei Gebrauchtwagen beeinflusst. Versicherer betonen die Fahrzeughistorienverifizierung, um frühere Überschwemmungs- oder Bergungstitel beim Zeichnen zu identifizieren, und Versicherer können entsprechend preisen oder Risiken ablehnen, die erhöhte Betrugs- oder Schwerebefürchtungen aufweisen. Die Schadenbehandlung divergiert auch nach Alter, da Teileverfügbarkeit, ADAS-Komplexität und verminderter tatsächlicher Barwert ältere Fahrzeuge bei ungünstiger Reparaturökonomie zu Totalverlustregulierungen drängen können.

Die Dynamik gebrauchter Elektrofahrzeuge fügt Komplexität aufgrund schnellerer Abschreibung und Batteriezustandsunsicherheit hinzu, was einige Versicherer dazu veranlasst hat, vereinbarte Wertergänzungen zu erkunden, um die Auszahlungsklarheit bei mittelaltrigen Elektrofahrzeugen zu verbessern. Verbraucher, die von finanzierten Neufahrzeugen zu älteren Fahrzeugen wechseln, setzen die Deckung häufig auf reine Haftpflicht zurück, sobald die Darlehensbedingungen ablaufen, was die Prämienexpansion dämpft, es sei denn, Telematikrabatte und Treueleistungen erhalten die Akzeptanz für Kollisions- und Vollkaskoversicherung. Digitale Schadens- und Teilebeschaffungstools helfen Versicherern, Bearbeitungszeiten für ältere Fahrzeuge zu verwalten, obwohl Technikerkapazität und Kalibrierungsausrüstung Engpässe bleiben, wo ADAS-Funktionen beteiligt sind. In Märkten mit hoher Diebstahlexposition tragen Gebrauchtwagen mit beliebten Ausstattungen und schlüssellosen Systemen Aufschläge, die das erhöhte Ersatzrisiko widerspiegeln, ein Trend, der die Deckungswahl bei der Erneuerung beeinflusst. Diese altersbedingten Unterschiede werden weiterhin den Deckungsmix und die Preisgestaltung im Kraftfahrzeugversicherungsmarkt bis 2031 prägen, da Kreditgeber, Käufer und Versicherer ihre Präferenzen entsprechend der Reparatur- und Wiederverkaufsökonomie aktualisieren.

Geografische Analyse

Nordamerika entfiel 2025 auf 35,71 % der globalen Prämien und spiegelt die große Privatkundenfahrzeugbasis der Region und verbesserte Zeichnungsergebnisse in den US-amerikanischen Privatkundensparten während 2025 wider, da die Raten in vielen Bundesstaaten technische Adäquanz erreichten. Die kombinierten Schaden-Kosten-Quoten verengten sich 2025 wesentlich, obwohl Versicherer aufgrund potenzieller Volatilität bei Teilekosten und rechtlichen Trends, die Schwere und Schadenregulierungskosten beeinflussen, wachsam bleiben. Kanada verwaltet weiterhin Diebstahl- und Reparaturdrücke, die 2024–2025 Versichererreaktionen auslösten, einschließlich gezielter Zeichnungsmaßnahmen und Versicherungsnehmerleitfäden zu Diebstahlschutzmaßnahmen. Mexikos Marktführer Qualitas hat Größe und telematikgeführte Programme genutzt, um seine Position in inländischen und Nearshore-Korridoren zu festigen, was Marktanteil und Produkttiefe in einem wichtigen lateinamerikanischen Markt unterstützt, der mit dem US-amerikanischen Handel und der Logistik interagiert. Da digitale Ausstellung und eingebetteter Vertrieb expandieren, balancieren nordamerikanische Versicherer Ratenstrategien mit Bindung, da die Preissensibilität der Kunden 2026 erhöht bleibt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 10,26 % bis 2031, unterstützt durch steigende Fahrzeugbesitzquoten und Digitalisierung von Policen in Indien, China und Südostasien, was die versicherbare Basis für den Kraftfahrzeugversicherungsmarkt vergrößert. Indiens Prämien sollen die meisten großen Märkte übertreffen, da digitales KYC und E-Mandate die Onboarding-Reibung reduzieren und die Compliance erweitern, mit sichtbarem Schwung in Zweiradsegmenten. Die regulatorische Genehmigung Japans für risikobasierte Preisgestaltung, die ADAS-Wirksamkeit anerkennt, unterstützt eine bessere Ausrichtung zwischen Sicherheitsfunktionen und Prämienvorteilen, was die Akzeptanz differenzierter Kraftfahrzeugdeckungen steigert. Da die Elektrofahrzeugeinführung beschleunigt, aktualisieren Versicherer Deckungskonzepte für Batterie, Ladeinfrastruktur und Restwert und investieren in KI zur Optimierung der Teilebeschaffung und Reduzierung von Reparaturzyklusengpässen. Telematik- und eingebettete Programme erweitern weiterhin adressierbare Segmente im asiatisch-pazifischen Raum, da Fahrzeughersteller, Kreditgeber und Mobilitätsplattformen Versicherungen in ihre Kundenerlebnisse für den Kraftfahrzeugversicherungsmarkt integrieren.

Europa lieferte 2025 ein stabiles Prämienvolumen, steht aber vor gemischter Rentabilität in verschiedenen Märkten, da Schadensinflation, ADAS-Rekalibrierung und Elektrofahrzeug-Reparaturkomplexität die Preisflexibilität herausfordern, während Regulierungsbehörden Transparenz bei algorithmischen Bewertungen und Kundenergebnissen betonen. Italien bleibt ein Wachstumslichtblick mit einer Telematikdurchdringung, die zu den höchsten weltweit gehört, und stetigen Gewinnen, die bis 2031 prognostiziert werden, da Black-Box-Anreize und digital-first-Versicherer die Reichweite im Kraftfahrzeugversicherungsmarkt erweitern. Der Nahe Osten und Afrika zeigen wachsende Durchsetzung, Digitalisierung und sandbox-getriebene Innovation, und regionale Reformen sollen die Durchdringungsraten verbessern und die inländische Kapazität über den Prognosezeitraum erhöhen. In Lateinamerika expandiert der Vertrieb über Banken und Fahrzeugherstellerpartner weiterhin, und führende Versicherer nutzen Telematik und eingebettete Angebote, um Gig-Fahrer und grenzüberschreitende Flotten in Prioritätskorridoren zu erreichen. In all diesen Regionen legt das Zusammenspiel von Preispolitik, Technologieeinführung und regulatorischer Aufsicht unterschiedliche Wachstumspfade fest, während der Kraftfahrzeugversicherungsmarkt auf digital-first-Ausstellung und datengestütztes Zeichnen konvergiert.

Wettbewerbslandschaft

Der Kraftfahrzeugversicherungsmarkt weist ein moderates Maß an Fragmentierung auf, bei dem multinationale Versicherer und regionale Champions unterschiedliche Strategien rund um Telematik-Skalierung, eingebetteten Vertrieb und KI-gestützte Schadenbearbeitung verfolgen, und führende lateinamerikanische Akteure wie Qualitas festigen weiterhin Marktanteile durch datengestützte Preisgestaltung und grenzüberschreitende Expansion. Strategische Kombinationen unterstützen digitale Skalierung und Stückkostenvorteile, mit bemerkenswerten Transaktionen im Jahr 2025, die die Position in Privatkundensparten verbesserten und erneuertes Wachstum in Segmenten ermöglichten, in denen der Vertrieb online verlagert wird. Versicherer vertiefen Partnerschaften mit Fahrzeugherstellern, Banken und Mobilitätsplattformen, um Erneuerungsbücher zu verteidigen und eingebettete Kaufmomente zu nutzen, die die Kundenakquisitionskosten im Laufe der Zeit komprimieren. Regulatorische Aufmerksamkeit auf KI, Big Data und algorithmische Transparenz weitet sich über Regionen aus, was Investitionen in erklärbare Modelle und robuste Governance über telematikgestützte Preisgestaltung vorantreibt. In diesem Kontext konzentrieren sich Skalenakteure auf Betriebshebel und Marke, während Spezialisten Nischen wie junge Fahrer und kleine Flotten durch verhaltensbasierte Preisgestaltung und Mehrwertdienste ansprechen, die die Bindung verbessern.

Ausgewählte Schritte 2025 deuten auf erneuten Fokus auf Telematik und digitalen Vertrieb hin, wobei Italien ein Schwerpunktmarkt ist, in dem die Black-Box-Einführung defensive Gräben schafft und Wachstumspläne für etablierte Anbieter und digital-first-Marken unterstützt. Branchenkostenmaßnahmen gehen über die Preisgestaltung hinaus zu Betrugsanalysen und Lieferkettenoptimierung, wo Datenplattformen helfen, inszenierte Verluste zu erkennen und Leckage bei Erstmeldung und Regulierung zu reduzieren. Die Modernisierung von Zahlungen und digitale Rückerstattungen haben die Kundenzufriedenheit erhöht und die betriebliche Reibung gesenkt, was direkt mit Schadens- und Nachtragserlebnissen zusammenhängt, die den Net Promoter Score und den Lebenszeitwert antreiben. Nordamerikanische Versicherer verbesserten 2025 die Zeichnungsergebnisse, bleiben aber aufmerksam gegenüber rechtlichen Trends, die Schwere und Rechtsstreitigkeitskosten in gewerblichen Segmenten beeinflussen. Eingebettete und direkte Kanäle gestalten weiterhin die Akquisitionsökonomie im Kraftfahrzeugversicherungsmarkt um, und etablierte Anbieter richten Kapital auf diese Abläufe aus, um zukünftige Erneuerungspools zu sichern.

Im Bereich der Technologieeinführung setzen führende Versicherer KI für Subrogation, Betrugserkennung und Triage ein und investieren gleichzeitig in Erklärbarkeit und Modellrisikokontrollen unter sich entwickelnden Aufsichtserwartungen. Reparaturnetzwerkpartnerschaften und Kalibrierungszentren für ADAS werden skaliert, um Bearbeitungszeiten zu stabilisieren, Teilekosten zu kontrollieren und Kundenergebnisse in elektrofahrzeugintensiven Portfolios zu verbessern. Regionale Marktführer nutzen Verhaltensrabatte und Prämien für sicheres Fahren, um das Telematik-Engagement zu stärken, was die Schadenshäufigkeit senkt und die Policenlanglebigkeit für den Kraftfahrzeugversicherungsmarkt stärkt. Das Wettbewerbsfeld passt sich weiterhin an die Direktversicherung der Fahrzeughersteller an, wo Datenvorteile wesentlich sein können, und traditionelle Versicherer betonen Transparenz, Omnichannel-Beratung und Produktbreite als Gegengewichte. Das kombinierte Ergebnis ist ein gesunder Wettbewerb, der sich zugunsten von Akteuren neigt, die Daten, Vertrieb und Schadenbearbeitung im großen Maßstab integrieren können, ohne Zeichnungsstandards zu untergraben.

Marktführer der Kraftfahrzeugversicherungsbranche

PICC Property & Casualty (PICC P&C)

State Farm Mutual Automobile Insurance Company

Progressive Corporation

GEICO (Berkshire Hathaway)

Allstate Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Allianz UK und LV= haben eine erneuerte mehrjährige Versicherungsvereinbarung geschlossen, die die weitere Bereitstellung von Haus-, Kraftfahrzeug- und Tierversicherungen unter der Marke LV= sicherstellt. Diese Erneuerung verlängert eine Markenlizenzvereinbarung, die ursprünglich in diesem Jahr enden sollte.

- Januar 2026: Progressive Corp definiert den Kraftfahrzeugversicherungsmarkt neu, indem das Unternehmen Telematik, KI-gestützte Schadenbearbeitung und fortschrittliche digitale Plattformen nutzt und Echtzeit-, datenzentrierte Lösungen liefert, die modernen Fintech-Standards entsprechen.

- Oktober 2025: Allianz UK gab eine fünfjährige strategische Partnerschaft mit dem Kraftfahrzeug-MGA Ticker bekannt, die am 1. November 2025 beginnen soll, um das Zeichnen und die Schadenbearbeitung für die telematikbasierten Kraftfahrzeugversicherungsprodukte von Ticker zu unterstützen, wobei die Kapazität von Allianz und die datengestützte Preisgestaltung von Ticker genutzt werden, um die Skalierbarkeit zu verbessern und die Risikobewertungsfähigkeiten zu stärken.

- Oktober 2025: Starr, eine globale Investment- und Versicherungsorganisation, gab die Unterzeichnung einer endgültigen Vereinbarung zur Übernahme der IQUW Group bekannt. Diese Übernahme hat die Zeichnungsfähigkeiten von Starr erweitert und das kombinierte Unternehmen für Wachstum in einem breiteren Spektrum globaler Marktsegmente positioniert.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Kfz-Versicherungsmarkt als die weltweit insgesamt gebuchten Bruttoprämien für Policen, die private und gewerbliche straßengebundene Fahrzeuge, Personenkraftwagen, leichte Transporter, Zweiräder und schwere Lkw gegen Eigenschäden und Haftpflichtschäden absichern. Wir erfassen Policen, die direkt von Versicherern, über Agenten-/Maklernetzwerke und aufkommende digitale Plattformen vertrieben werden, und aggregieren sowohl Privat- als auch Flottengeschäft.

Umfangsausschluss: Die Schätzung schließt Marine-, Luftfahrt-, Ernte- oder Lebensversicherungsdeckungen aus und bereinigt Rückversicherungsverträge, die oberhalb der Erstversicherer platziert sind.

Segmentierungsübersicht

- Nach Deckungsart

- Haftpflichtversicherung gegenüber Dritten

- Vollkaskoversicherung

- Nach Vertriebskanal

- Versicherungsagenten / Makler

- Direktvertrieb

- Bancassurance

- Eingebettete Partnerschaften / Plattformpartnerschaften

- Aggregatoren und Vergleichsportale

- Nach Fahrzeugtyp

- Personenkraftwagen

- Zweiräder

- Leichte Nutzfahrzeuge

- Mittelschwere und schwere Nutzfahrzeuge

- Nach Fahrzeugalter

- Neufahrzeuge

- Gebrauchtfahrzeuge

- Nach Geografie

- Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Rest Südamerikas

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Rest Europas

- Asiatisch-pazifischer Raum

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Rest des Nahen Ostens und Afrikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews mit Zeichnungsleitern, Maklergruppen, Flottenmanagern und Insurtech-Führungskräften in Nordamerika, Europa, Asien-Pazifik, Lateinamerika und dem Nahen Osten ermöglichten es uns, Schadenquotenbewegungen, Preiselastizität und Telematikakzeptanz zu überprüfen und Annahmen dort zu schärfen, wo öffentliche Daten dünn waren.

Desk Research

Wir begannen mit der Erfassung von Regulierungseinreichungen und statistischen Jahrbüchern von NAIC (Vereinigte Staaten), EIOPA (Europa) und IRDAI (Indien) und verknüpften diese anschließend mit Fahrzeugbestand- und Unfalldaten, die von OICA, UN Road Safety und dem Insurance Information Institute herausgegeben wurden. Makroindikatoren, BIP pro Kopf, Kraftstoffpreise und Neuzulassungstrends wurden aus Datensätzen der Weltbank und der OECD entnommen, um Prämien über siebzig Länder hinweg zu normalisieren. Unsere Analysten prüften außerdem 10-K-Einreichungen von Versicherern und nutzten D&B Hoovers- und Dow Jones Factiva-Transkripte für Kommentare zu Tariferhöhungen und Schadensinflation. Eine zweite Recherchephase konsultierte Zollcodes für Ersatzteile, Questel-Patentfeeds zu Telematik und nationale Polizei-Unfalldatensätze, um Leitplanken rund um Reparaturkosten und nutzungsbasierte Preisannahmen zu setzen. Diese illustrative Liste ist nicht erschöpfend; viele weitere offene und kostenpflichtige Quellen flossen in unsere Desk-Research-Phase ein.

Marktgröße & Prognose

Unser Modell beginnt mit einer Top-down-Rekonstruktion. Die versicherte Fahrzeugdurchdringung wird mit der durchschnittlichen Prämie pro Police für jedes Land multipliziert und anschließend um Wechselkurse und Inflation bereinigt. Ausgewählte Bottom-up-Gegenproben – Prämienaufstellungen der Versicherer, Kanalprüfungen und stichprobenartige Durchschnittsverkaufspreise nach Fahrzeugalter – straffen die Gesamtwerte vor der Freigabe. Zu den Schlüsselvariablen, die eine multivariate Regression in Kombination mit ARIMA-Glättung speisen, gehören der registrierte Fahrzeugbestand, gesetzlich vorgeschriebene Haftpflichtgrenzen, Schadenkosteninflation, Unfallhäufigkeit, Neuwagenumsätze und die Akzeptanz von Telematikpolicen. Szenariotests messen die Auswirkungen einer schnelleren Elektrofahrzeugdurchdringung oder regulatorischer Tarifdeckelungen, und lokale Datenlücken werden durch nächste Peer-Ratios überbrückt, die während Expertengesprächen validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen automatisierte Varianzprüfungen, ein Peer-Review durch leitende Analysten und ein Nachfolgegespräch mit Experten, wenn Anomalien bestehen bleiben. Berichte werden alle zwölf Monate aktualisiert, wobei Zwischenaktualisierungen durch wesentliche gesetzgeberische Ereignisse oder Katastrophenereignisse ausgelöst werden, damit Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors globale Kfz-Versicherungs-Basislinie Verlässlichkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Forschungsunternehmen unterschiedliche Policenumfänge, Prämienbemessungsgrundlagen und Aktualisierungsrhythmen wählen.

Mordor weist gebuchte Bruttoprämien aus und aktualisiert zur Jahresmitte, während einige Anbieter verdiente Prämien angeben oder Rückversicherungsströme einbeziehen und damit die Gesamtwerte aufblähen. Andere gehen von einer raschen Telematikakzeptanz aus oder halten Wechselkurse statisch, was die Wachstumsrechnung verzerrt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 810,25 M | Mordor Intelligence | - |

| USD 877,75 M | Global Consultancy A | Beinhaltet Rückversicherungsströme und ergänzende Assistenzleistungen |

| USD 911,64 M | Industry Research Firm B | Wendet aggressive Telematikdurchdringung und feste Wechselkurse an |

Diese Unterschiede zeigen, warum Entscheidungsträger auf Mordors disziplinierte Umfangsauswahl, die kombinierte Top-down- und Bottom-up-Validierung sowie die zeitnahe Aktualisierung vertrauen, um eine transparente, reproduzierbare Basislinie für die strategische Planung zu erhalten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kraftfahrzeugversicherungsmarkt heute und bis 2031?

Die Größe des Kraftfahrzeugversicherungsmarktes beträgt 2,13 Billionen USD im Jahr 2025 und soll bis 2031 bei einer CAGR von 6,65 % über 2026–2031 einen Wert von 3,13 Billionen USD erreichen.

Welche Region wird bis 2031 im Bereich Kraftfahrzeugversicherung am schnellsten wachsen?

Der asiatisch-pazifische Raum ist die schnellste Region mit einer prognostizierten CAGR von 10,26 % bis 2031, unterstützt durch steigende Fahrzeugbesitzquoten, digitale Ausstellung und Elektrofahrzeugeinführung, die die versicherte Basis erweitern.

Welche Kanäle gewinnen Marktanteile im Privatkundenfahrzeugvertrieb?

Direkte und digitale Kanäle sollen bis 2031 mit einer CAGR von 9,74 % wachsen, während eingebettete Partnerschaften mit Fahrzeugherstellern und Kreditgebern Angebots-bis-Bindungsabläufe am Verkaufspunkt beschleunigen.

Wie werden Telematik und OEM-vernetzte Daten die Preisgestaltung beeinflussen?

Telematik und OEM-Daten verbessern die Segmentierung und unterstützen nutzungsbasierte Preisgestaltung, und Regulierungsbehörden fügen Transparenzregeln für algorithmische Preisgestaltung hinzu, die Fahrvariablen verwenden.

Was sind die größten Kostendrücke für Versicherer im Jahr 2026?

ADAS-Kalibrierung, Elektrofahrzeug-Batterieprotokolle und Teilepreisinflation erhöhen die Reparaturschwere und Bearbeitungszeiten, was den kurzfristigen Druck auf die kombinierten Schaden-Kosten-Quoten trotz Preisdisziplin aufrechterhält.

Welche Fahrzeugsegmente zeigen die stärksten Aussichten bis 2031?

Personenkraftwagen verankern das Prämienvolumen, während leichte Nutzfahrzeuge aufgrund der E-Commerce-Logistik und der Einführung vernetzter Flotten, die dynamisches Zeichnen unterstützen, am schnellsten wachsen.

Seite zuletzt aktualisiert am: