Größe und Marktanteil des Kfz-Versicherungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

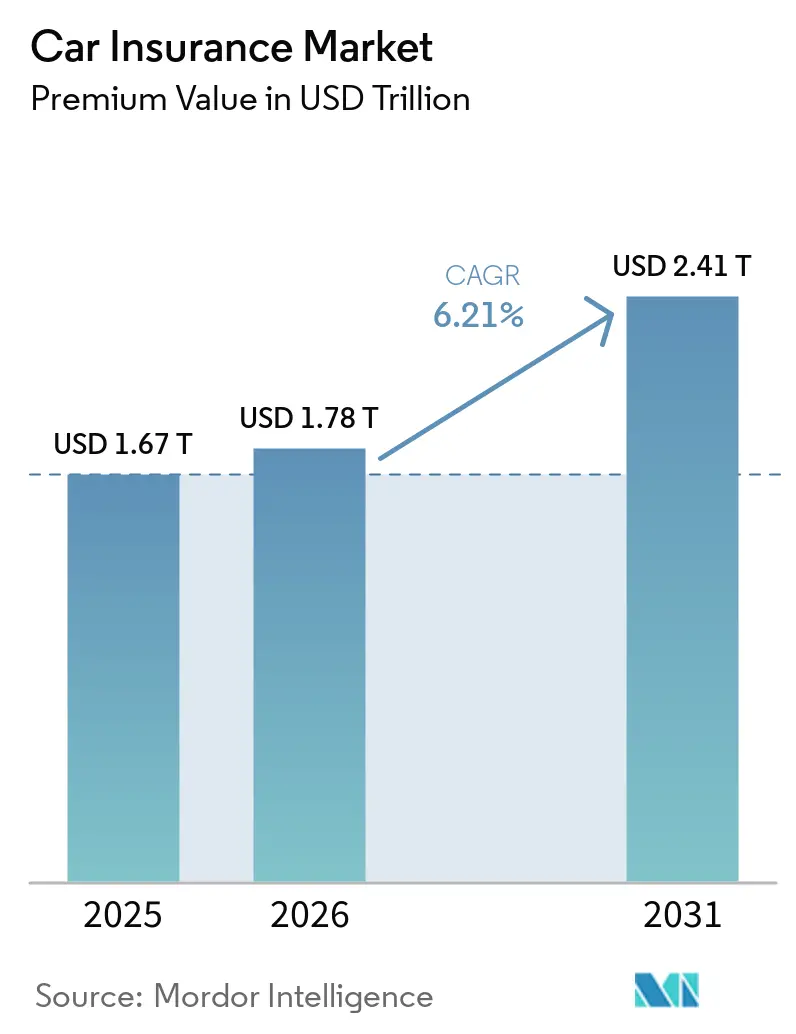

| Marktgröße (2026) | 1.78 Billionen US-Dollar |

| Marktgröße (2031) | 2.41 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Kfz-Versicherungsmarktanalyse von Mordor Intelligence

Die Größe des Kfz-Versicherungsmarktes gemessen am Prämienvolumen wird für 2025 auf 1,67 Billionen USD, für 2026 auf 1,78 Billionen USD und bis 2031 auf 2,41 Billionen USD geschätzt, was einem CAGR von 6,21 % von 2026 bis 2031 entspricht.

Wachsende Haftpflichtvorschriften, steigende Schadensinflation und eine rasche Digitalisierung bilden die Grundlage für diese Expansion des Kfz-Versicherungsmarktes. Neue gesetzliche Mindestdeckungsvorschriften in mehreren US-Bundesstaaten und einigen Schwellenländern schlagen sich direkt in Prämienwachstum nieder. Klimabedingte Wetterschäden, die im Jahr 2024 globale versicherte Kosten um 140 Milliarden USD erhöhten, zwingen selbst in stark durchdrungenen Regionen zu Preisverhärtungen. Gleichzeitig gewinnen Direktvertriebsplattformen Marktanteile, da jüngere Käufer Preistransparenz und Schnelligkeit schätzen. Die anhaltende Konsolidierung zeigt, dass Skalierbarkeit für die Zeichnungsrentabilität und Technologieinvestitionen entscheidend ist.

Wesentliche Berichtsergebnisse

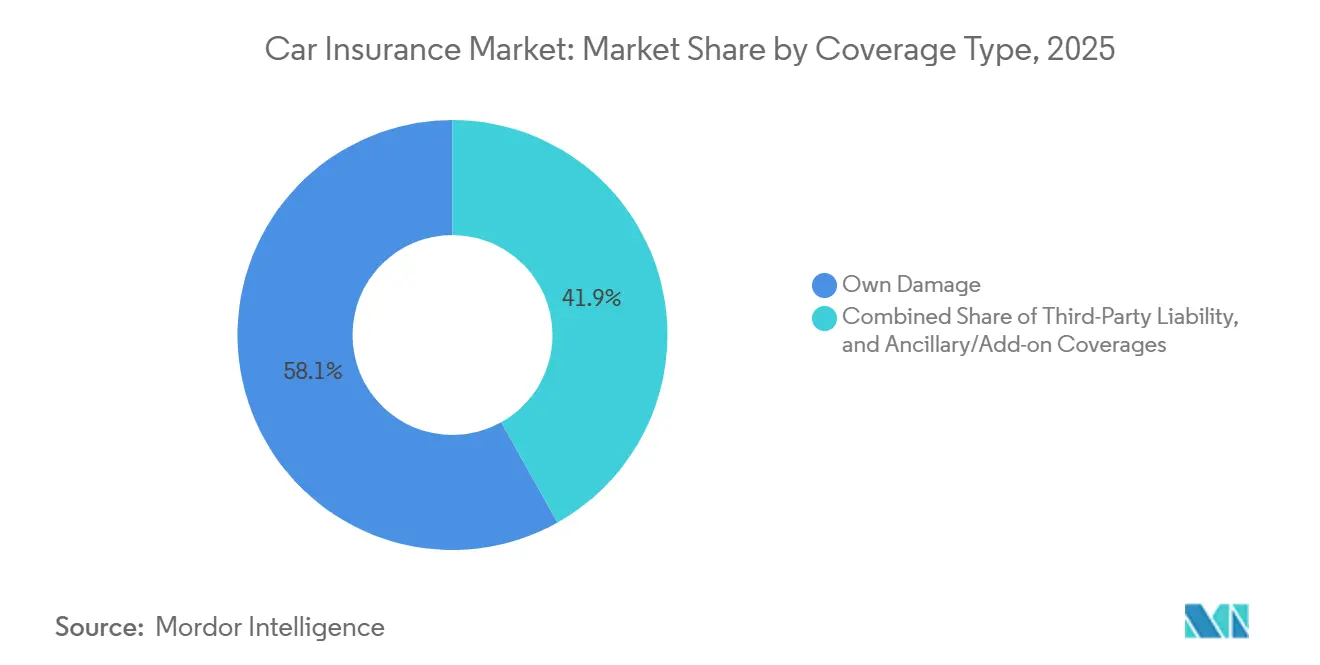

- Nach Deckungsart entfiel im Jahr 2025 ein Marktanteil von 58,12 % auf die Kaskoversicherung (Eigenschäden), während ergänzende oder Zusatzdeckungen mit einem prognostizierten CAGR von 9,2 % bis 2031 das stärkste Wachstum verzeichneten.

- Nach Antriebsart entfielen im Jahr 2025 82,19 % der Prämien des Kfz-Versicherungsmarktes auf Fahrzeuge mit Verbrennungsmotor, während die Versicherung von batterieelektrischen Fahrzeugen bis 2031 voraussichtlich mit einem CAGR von 12,6 % wachsen wird.

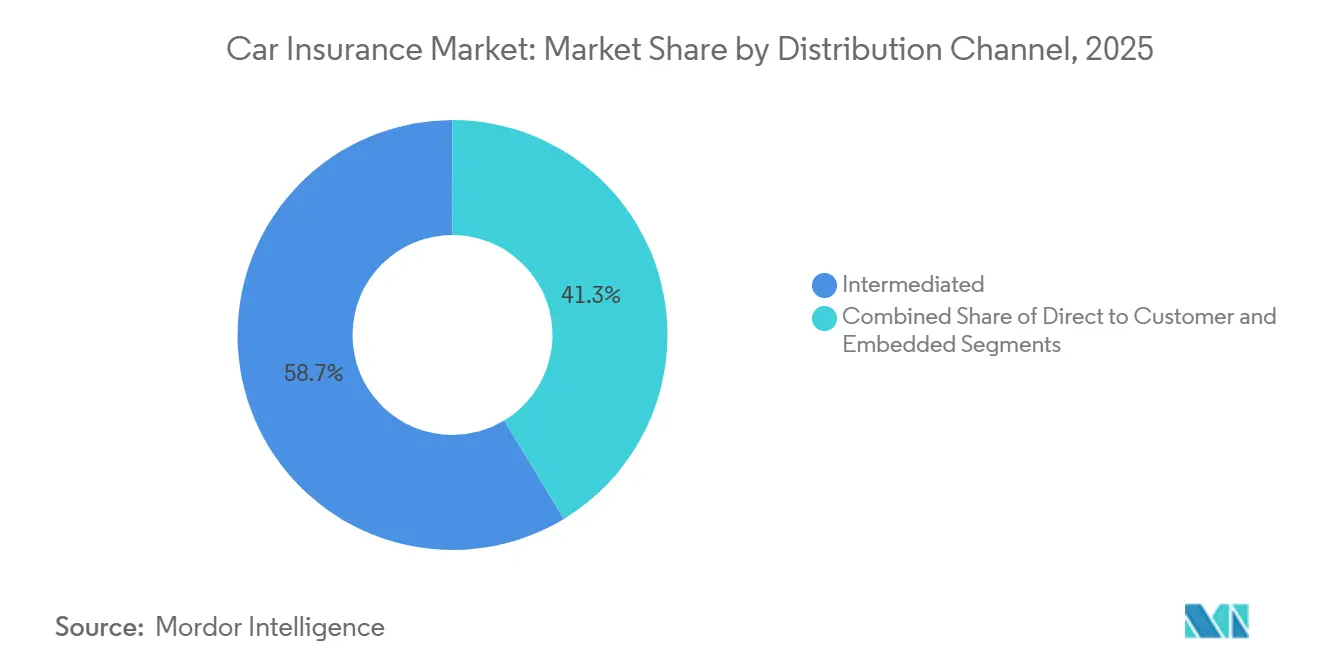

- Nach Vertriebskanal entfielen im Jahr 2025 58,67 % des Kfz-Versicherungsmarktanteils auf vermittelte Kanäle, während eingebettete, Affinitäts- und Partnerschaftsmodelle mit einem CAGR von 8,9 % bis 2031 weiter zunehmen.

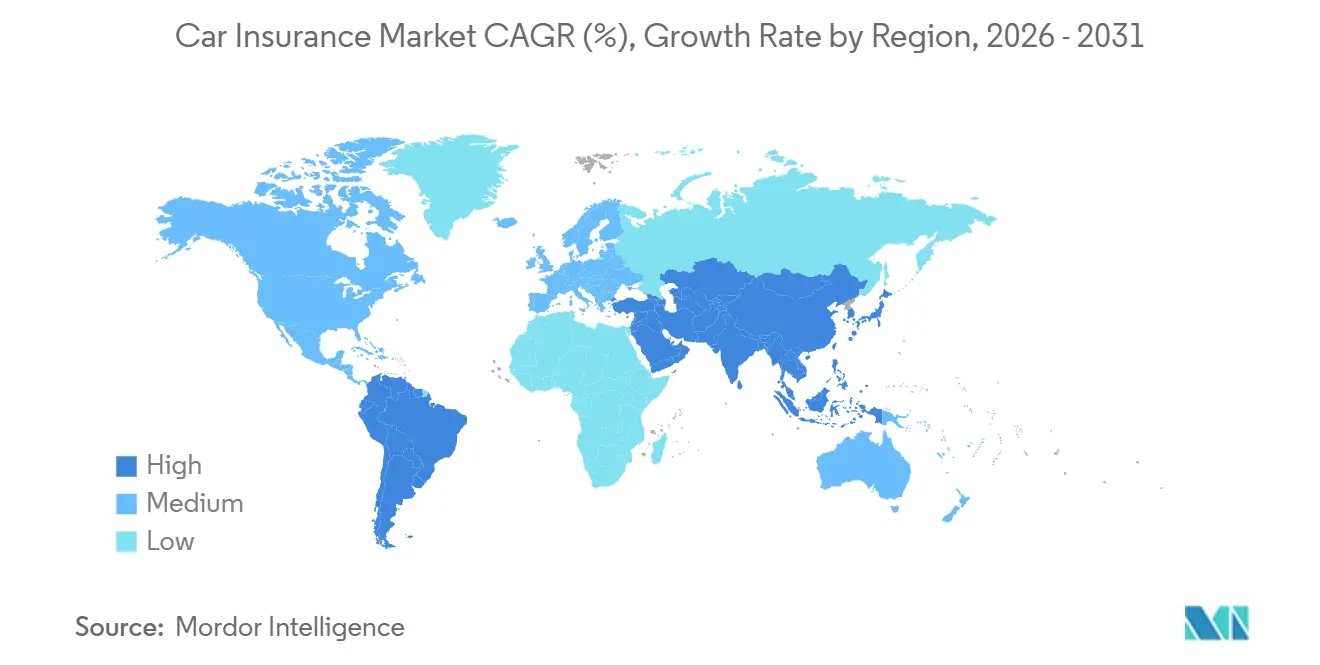

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 34,08 % der Prämien des Kfz-Versicherungsmarktes auf Nordamerika, während für den asiatisch-pazifischen Raum bis 2031 ein CAGR von 8,3 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Kfz-Versicherungsmarktes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Haftpflichtpflicht in Schwellenmärkten | +1.2% | Kernregion Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wachsender globaler Pkw-Bestand und steigende Neuwagenzulassungen | +1.0% | Global, angeführt von Asien-Pazifik und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Höhere Unfallhäufigkeit und Schadenkostenentwicklung | +0.8% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Nutzung digitaler und direkter Vertriebskanäle | +0.7% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rasante Skalierung von OEM-integrierten Versicherungsprogrammen | +0.5% | Frühe Einführung in China, den Vereinigten Staaten und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung EV-spezifischer Deckungen | +0.4% | Asien-Pazifik, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender globaler Pkw-Bestand erweitert die versicherbare Basis

Die weltweite Fahrzeugproduktion stieg von 92,7 Millionen Einheiten im Jahr 2024 auf 96,4 Millionen Einheiten im Jahr 2025, wobei Asien-Pazifik mehr als 61 % dieser Produktion ausmachte, was die adressierbare Basis für den Kfz-Versicherungsmarkt stetig erweitert. Indien verzeichnete im Geschäftsjahr 2025 bis 2026 inländische Pkw-Verkäufe von über 4,6 Millionen Einheiten, während Brasilien im Jahr 2025 2,64 Millionen Fahrzeuge produzierte, was zeigt, dass sich in reifen wie auch in aufstrebenden Volkswirtschaften neue Prämienquellen bilden[1]Internationale Organisation der Kraftfahrzeughersteller, "Wachstum der Automobilindustrie verlagerte sich 2025 inmitten globaler Neuausrichtung nach Osten," OICA, oica.net. Jedes zusätzliche Fahrzeug, das in einen Markt mit Haftpflichtpflicht eintritt, schafft eine obligatorische Policenmöglichkeit, sodass das Flottenswachstum eine der direktesten Stützen für den Kfz-Versicherungsmarkt bleibt. Die Zusammensetzung der versicherten Fahrzeuge verschiebt sich zudem hin zu neueren, höherwertigen Modellen mit mehr Sensoren und Software, was den durchschnittlichen Prämienwert vor Tarifanpassungen erhöht. Das bedeutet, dass das Mengenwachstum nach wie vor wichtig ist, die Zeichnungsperformance im Kfz-Versicherungsmarkt jedoch zunehmend davon abhängt, wie gut die Versicherer Reparaturkomplexität und Fahrzeugtechnologie in der Preisgestaltung abbilden.

Digitaler und direkter Vertrieb verändert die Kundengewinnungsökonomie

Das digitale Einkaufsverhalten verändert die Art und Weise, wie Verbraucher in den Kfz-Versicherungsmarkt eintreten, und Versicherer mit einfachen Angebots- und Abschlussprozessen verschaffen sich einen klaren Vorteil bei der Kundengewinnung. Kunden vergleichen vor dem Kauf zunehmend mehrere Optionen, was den Vorteil traditioneller Vertriebsmodelle, die auf langsameren, agentenvermittelten Interaktionen beruhen, verringert. Diese Verschiebung ist besonders bedeutsam bei jüngeren Versicherungsnehmern, die es gewohnt sind, den gesamten Versicherungsabschluss über mobile oder webbasierte Oberflächen abzuwickeln. Infolgedessen verbessern Versicherer, die in Echtzeit-Preisgestaltung, übersichtliche Benutzeroberflächen und schnellere Policenausstellung investieren, sowohl ihre Konversionsraten als auch die Kanaleffizienz im Kfz-Versicherungsmarkt. Dieselbe Veränderung übt auch Druck auf langsamere etablierte Anbieter aus, da digitale Vergleichsgewohnheiten die Kundenbindung verringern und Preisunterschiede für Käufer leichter erkennbar machen.

OEM-integrierte Versicherung bindet Deckung in den Kaufprozess ein

OEM-integrierte Programme rücken die Versicherung näher an den Fahrzeugkauf heran und verändern, wie der Kfz-Versicherungsmarkt Kunden erreicht. Im Januar 2025 kooperierte Sony Honda Mobility of America mit MOTER Technologies, um Versicherungslösungen direkt in den AFEELA-Kaufprozess in den Vereinigten Staaten zu integrieren, was zeigt, dass Versicherung Teil der Fahrzeugtransaktion wird und nicht mehr ein separater Schritt nach dem Kauf ist[2]Sony Honda Mobility of America, "Sony Honda Mobility kooperiert mit MOTER, um Versicherungslösungen für AFEELA in den USA einzuführen," Sony Honda Mobility of America, shm-afeela.com. Das Modell ist bedeutsam, weil es den Akquisitionsaufwand reduziert, die Zeit zwischen Fahrzeugkauf und Policenausstellung verkürzt und Versicherern frühzeitig Zugang zu umfangreicheren fahrzeugbezogenen Informationen in der Kundenbeziehung verschafft. Eingebettete Kanäle unterstützen auch eine individuellere Preisgestaltung, da Daten aus vernetzten Fahrzeugen, Diagnosedaten und Update-Historien die Risikozeichnung über standardmäßige fahrerbezogene Variablen hinaus verbessern können. Für den Kfz-Versicherungsmarkt dürfte dieser Kanal dort am bedeutsamsten sein, wo die Einführung von Elektrofahrzeugen, digitale Fahrzeugfinanzierung und OEM-geführte Kundenökosysteme bereits skalieren.

EV-spezifische Deckungen schließen Lücken in Standardpolicen

Die Versicherung von Batterieelektrofahrzeugen ist das am schnellsten wachsende Antriebssegment im Kfz-Versicherungsmarkt mit einem prognostizierten CAGR von 12,6 % bis 2031, was die rasche Expansion von Elektrofahrzeugflotten in mehreren Regionen widerspiegelt. China allein produzierte im Jahr 2025 16,626 Millionen Fahrzeuge mit neuer Energie, ein Anstieg von 29 % gegenüber dem Vorjahr, und diese Größenordnung zwingt Versicherer, die Preisgestaltung für Batterien, Softwarerisiken und Hochvoltspannungsreparaturen anzupassen. Standardpolicen haben mit EV-spezifischen Risiken nicht vollständig Schritt gehalten, insbesondere dort, wo Batterieschäden, thermische Ereignisse, Ladevorfälle und fortschrittliche Softwarefunktionen Unsicherheit hinsichtlich des Deckungsumfangs erzeugen. Ping An berichtete, dass die Prämieneinnahmen aus der Versicherung von Fahrzeugen mit neuer Energie im ersten Quartal 2026 um 16,1 % gegenüber dem Vorjahr stiegen, während die Zeichnungsrentabilität stabil blieb, was darauf hindeutet, dass Versicherer mit Datenskalierung und vernetzten Fahrzeugeinblicken dieses Risiko effektiver bepreisen können[3]Ping An Insurance Group, "Ping An meldet stabiles Wachstum des operativen Gewinns von 7,6 % im ersten Quartal 2026," Ping An Insurance Group, group.pingan.com. Die Lücke vergrößert sich am stärksten bei Versicherern, die noch immer auf Annahmen für Verbrennungsmotoren setzen, da sich das Schadenverhalten von Elektrofahrzeugen im Kfz-Versicherungsmarkt nun deutlicher von traditionellen Fahrzeugportfolios unterscheidet.

Analyse der Hemmnisse des Kfz-Versicherungsmarktes*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Prämienobergrenzen und Solvenz- sowie Kapitalanforderungen belasten die Zeichnungsmargen | -0.9% | EU, Nordamerika, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Steigende Reparaturkosten und -komplexität bei ADAS-ausgestatteten und modernen Fahrzeugen | -0.8% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbestimmungen schränken die Einführung von Telematik und nutzungsbasierter Versicherung ein | -0.6% | EU (DSGVO-Raum), Kalifornien (Vereinigte Staaten) | Mittelfristig (2–4 Jahre) |

| Sich entwickelnde Haftungsrahmen und regulatorische Unsicherheit rund um autonome Fahrzeuge der Stufe L3+ | -0.5% | EU, Vereinigte Staaten, China, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

ADAS-bedingte Reparaturkomplexität erodiert Zeichnungsmargen

ADAS-bezogene Reparaturarbeiten werden zu einem dauerhafteren Kostenproblem für den Kfz-Versicherungsmarkt, da neuere Fahrzeuge mehr Kalibrierung, spezialisierteren Arbeitseinsatz und teurere Teile erfordern. CCC hob im Jahr 2025 hervor, dass Veränderungen im Fahrzeugbestand und im Reparaturökosystem den Schadenaufwand erhöhen, während Branchenverbände in Europa ebenfalls auf anhaltenden technologiebedingten Kostendruck hinweisen. Der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) erwartet, dass die Reparaturkosten bis 2040 weiter steigen werden, da Fortschritte in der Fahrzeugtechnologie die Einsparungen durch sicherere Fahrzeuge weiterhin aufwiegen. Der Verband der britischen Versicherer erklärte im Jahr 2025, dass die Schadenkostenentwicklung im Kraftfahrtbereich für Versicherer ein ernstes Problem darstellt, was zeigt, dass der Anstieg der Reparaturkosten nicht auf einen einzigen Markt beschränkt ist[4]Verband der britischen Versicherer, "Schadenkostenentwicklung im Kraftfahrtbereich, Ursachen, Folgen und Ausblick," Verband der britischen Versicherer, abi.org.uk. Versicherer, die keine reparaturkostenspezifischen Benchmarks für ADAS-ausgestattete Fahrzeuge aufbauen, werden den Schadenaufwand wahrscheinlich unterschätzen, da sich die Flottenzusammensetzung im Kfz-Versicherungsmarkt weiter in Richtung technologieintensiver Fahrzeuge verschiebt.

Datenschutzbestimmungen fragmentieren den Einsatz nutzungsbasierter Versicherung über Rechtsgebiete hinweg

Nutzungsbasierte Versicherung basiert auf kontinuierlichen Fahr- und Fahrzeugdaten, doch die Datenschutzvorschriften werden in den verschiedenen Märkten strenger und uneinheitlicher. Der Europäische Datenschutzausschuss erklärte im Mai 2026, dass Versicherer Alternativen zur nutzungsbasierten Versicherung bereithalten müssen, damit die Einwilligung freiwillig erteilt werden kann, und betonte zudem stärker eingeschränkte Datenflüsse von vernetzten Fahrzeugen zu Versicherern. Die französische Datenschutzbehörde CNIL eröffnete im März 2025 eine öffentliche Konsultation zu Entwurfsrichtlinien für Standortdaten vernetzter Fahrzeuge, was auf eine strengere nationale Auslegung der Kontrollen über Mobilitätsdaten innerhalb Europas hindeutet. Diese Vorschriften sind bedeutsam, weil Telematikprogramme einen Teil ihres Preisgestaltungswertes verlieren, wenn Rohdaten zum Fahrverhalten nicht konsistent über Rechtsgebiete hinweg gespeichert oder verarbeitet werden können. Im Kfz-Versicherungsmarkt werden Versicherer, die datenschutzkonforme Telematik-Systeme mit Edge-Verarbeitung und begrenztem Datentransfer aufbauen, Compliance-Kosten wahrscheinlich effektiver managen als Unternehmen, die auf zentralisierte, datenintensive Architekturen setzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Kfz-Versicherungsmarktes

Nach Deckungsumfang:

Zusatzprodukte verringern den Abstand zur KernabsicherungKaskoschaden machte im Jahr 2025 58,12 % der weltweiten Prämien aus und war damit die größte Deckungssparte nach Wert im Kfz-Versicherungsmarkt. Das Segment bleibt führend, weil Kreditgeber und Versicherungsnehmer angesichts hoher Reparaturkosten weiterhin einen umfassenderen Schutz gegen Kollision, Diebstahl und Sachschäden bevorzugen. Die Haftpflicht gegenüber Dritten bleibt in vielen Märkten grundlegend, da sie obligatorisch ist, aber regulierte Preisgestaltung und niedrigere durchschnittliche Prämienwerte halten ihren Prämienanteil oft unter dem des Kaskoschadens. Dies lässt den größten Teil des Kfz-Versicherungsmarktes in Produkten konzentriert, die auf die hohen Kosten der Reparatur oder des Ersatzes zunehmend komplexer Fahrzeuge reagieren.

Ergänzende und Zusatzdeckungen werden bis 2031 voraussichtlich mit einem CAGR von 9,2 % wachsen und sind damit die am schnellsten wachsende Deckungsgruppe im Kfz-Versicherungsmarkt. Diese Zusatzbausteine gewinnen an Bedeutung, weil Standardpolicen Pannenhilfe, Lückendeckung, EV-Batterieversicherung oder cyberbezogene Risiken nicht immer klar abdecken. Das Muster unterscheidet sich je nach Region: Schwellenmärkte setzen noch stärker auf die obligatorische Haftpflicht, während einkommensstärkere Märkte optionale Schichten hinzufügen, da die Fahrzeugkomplexität zunimmt. Langfristig bedeutet dies, dass die Kfz-Versicherungsbranche wahrscheinlich eine breitere Produktentbündelung erleben wird, wobei Versicherer modulare Zusatzbausteine nutzen, um Bedürfnisse abzudecken, die nicht mehr komfortabel in Standardpolicenformen passen.

Nach Antriebsart:

BEV-Versicherung setzt Risikomodelle über alle Fahrzeugtypen hinweg neuFahrzeuge mit Verbrennungsmotor machten im Jahr 2025 82,19 % der Prämien aus und hatten damit den mit Abstand größten Anteil im Kfz-Versicherungsmarkt nach Antriebsart. Dieser Vorsprung spiegelte die Flottenzusammensetzung mehr als Produktpräferenzen wider, da der globale Fahrzeugbestand noch immer eine sehr große Basis an Fahrzeugen mit Verbrennungsmotor enthält. Hybridfahrzeuge befinden sich zwischen der traditionellen und der elektrischen Kategorie, und ihr Reparaturprofil wird zunehmend eigenständiger, da Versicherer Kalibrierungshäufigkeit, Softwarekomponenten und die Komplexität des Doppelantriebsstrangs verfolgen. Dies hält Fahrzeuge mit Verbrennungsmotor in aktuellen Prämienvolumina dominant, zeigt aber auch, dass die Antriebsmischung im Kfz-Versicherungsmarkt in eine längere Übergangsphase eintritt.

Die BEV-Versicherung wird bis 2031 voraussichtlich mit einem CAGR von 12,6 % wachsen und ist damit das am schnellsten wachsende Antriebssegment im Ausblick auf den Kfz-Versicherungsmarkt. Chinas Produktion von 16,626 Millionen Fahrzeugen mit neuer Energie im Jahr 2025 und der breitere Vorstoß zur Einführung von Elektrofahrzeugen in Asien und Europa erhöhen die Anzahl der Policen, die einen dedizierten Schutz für Batterien, Ladevorgänge und Software erfordern. Das Segment ist in Bezug auf den Prämienanteil noch klein. Dennoch weicht seine Preislogik bereits von traditionellen Fahrzeugbeständen ab, da Hochvoltspannungsreparaturen und herstellerspezifische Teile ein anderes Schadenaufwandsprofil erzeugen. Da die Batteriekosten langfristig schrittweise sinken, sollte die Anzahl der Policen weiter steigen, selbst wenn die durchschnittlichen Prämienwerte beginnen, sich zu normalisieren, was die Art und Weise, wie die Kfz-Versicherungsbranche das Wachstum in Elektrofahrzeugportfolios misst, neu gestaltet.

Nach Vertriebskanal:

Eingebettete Modelle schaffen einen schnelleren Weg zur PolicenausstellungVermittlergestützte Kanäle hielten im Jahr 2025 58,67 % der Prämien und waren damit der größte Weg zur Kundengewinnung im Kfz-Versicherungsmarkt. Agenten, Makler und Bancassurance bleiben relevant, weil Kunden in komplexen Fällen, im gewerblichen Bereich und bei höherwertigen Privatversicherungen weiterhin auf Beratung angewiesen sind. Direktvertriebsmodelle expandieren weiter, weil sie den Aufwand reduzieren, die Servicekosten senken und den Erwartungen digital-affiner Käufer entsprechen. Dennoch spiegelt die aktuelle Prämienbasis des Kfz-Versicherungsmarktes noch die Widerstandsfähigkeit der traditionellen Vermittlung wider und keinen abgeschlossenen Kanalwandel.

Eingebettete, Affinitäts- und Partnerschaftsmodelle werden bis 2031 voraussichtlich mit einem CAGR von 8,9 % wachsen und sind damit die am schnellsten wachsenden Vertriebswege im Kfz-Versicherungsmarkt. Die Partnerschaft von Sony Honda Mobility mit MOTER Technologies veranschaulicht, wie Versicherer Deckung am Punkt der Fahrzeugauswahl und -finanzierung platzieren können, anstatt auf einen separaten Einkaufszyklus zu warten. Der Reiz dieses Modells besteht darin, dass es Kaufmomente mit weniger Kundenabbrüchen und umfangreicheren Fahrzeugdaten in Policen umwandelt. Die Kfz-Versicherungsbranche bewegt sich daher auf Kanalstrategien zu, die stärker auf APIs, Echtzeit-Risikozeichnung und modulare Produkte setzen, die sich nahtlos in digitale Einzelhandelsökosysteme einfügen.

Geografische Analyse

Kfz-Versicherungsmarkt in Nordamerika und Europa

Nordamerika entfiel 2025 auf 34,08 % der weltweiten Prämien und war damit die größte regionale Marktanteil im Kfz-Versicherungsmarkt. Die Region profitiert von einer hohen Fahrzeugdichte, hohen durchschnittlichen Reparaturkosten und einem Schadenumfeld, in dem Personenschaden- und Prozesskosten weiterhin erhöht sind. Die Vereinigten Staaten und Kanada bilden den Großteil dieser Prämienbasis, und die Größe der etablierten Versicherer hält den Wettbewerb intensiv, obwohl die Marktführerschaft bei wenigen großen Marken konzentriert bleibt. Europa ist ein reifer Markt im Kfz-Versicherungsmarkt, doch der Margendruck hält an, da die Reparaturinflation nicht so schnell nachgelassen hat wie die Kapitalreformen. Die Europäische Kommission erklärte 2025, dass die delegierte Verordnung zu Solvency II den Kapitalkostensatz in der Risikomargenkalkulation von 6 % auf 4,75 % gesenkt hat, wodurch Kapitalentlastung gewährt wurde, ohne das zugrunde liegende Reparaturkostenproblem zu lösen.

Kfz-Versicherungsmarkt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 8,3 % wachsen und ist damit der am schnellsten wachsende regionale Block im Kfz-Versicherungsmarkt. Die Region vereint ein schnelles Wachstum der Fahrzeugverkäufe, eine hohe Akzeptanz von Elektrofahrzeugen und eine geringere Versicherungsdurchdringung in mehreren Märkten, was einen breiten Spielraum für Prämienexpansion schafft. China bleibt zentral, da die NEV-Produktion die Risikobepreisung neu gestaltet, während Japan, Südkorea und Australien stabile Prämienpools mit ausgereifteren Zeichnungsstrukturen beisteuern. Ping An meldete für das erste Quartal 2026 ein Prämienaufkommen von 90.951 Millionen RMB, entsprechend 12,5 Milliarden USD, und gab an, dass die NEV-Versicherungsprämieneinnahmen im Jahresvergleich um 16,1 % gestiegen sind, bei stabiler Zeichnungsrentabilität. Indien gewinnt ebenfalls an Bedeutung, da Fahrzeugvolumen, obligatorische Haftpflichtregeln und Aktivitäten ausländischen Kapitals den Zugang zum Kfz-Versicherungsmarkt erweitern.

Kfz-Versicherungsmarkt im Nahen Osten und Afrika sowie in Südamerika

Südamerika, der Nahe Osten und Afrika sind in Bezug auf das Prämienvolumen nach wie vor kleiner, bieten jedoch einige der deutlichsten Wachstumspotenziale im Kfz-Versicherungsmarkt. Die Fahrzeugproduktion Brasiliens von 2,64 Millionen Einheiten im Jahr 2025 und die Fahrzeugverkäufe Afrikas von 1,29 Millionen Einheiten im selben Jahr zeigen, dass die Flottenexpansion die vollständige Versicherungsdurchdringung in mehreren Märkten übertrifft. Südafrika und Nigeria bilden den Kern der afrikanischen Chancen, während die Golfmärkte durch eine stärkere Vollkaskoabdeckung hervorstechen, da Fahrzeugwerte und Einkommensniveaus höher sind. Diese Korridore dürften weiterhin bedeutsam bleiben, da digitaler Vertrieb und konforme kostengünstige Produkte Prämienwachstum erschließen können, wo der Fahrzeugbesitz schneller steigt als die Policendichte.

Wettbewerbslandschaft

Der Kfz-Versicherungsmarkt ist an der Spitze mäßig konsolidiert und darunter fragmentiert, da nationale Regulierung den Wettbewerb lokalisiert hält, auch wenn einige wenige große Versicherer die Prämienvolumina in den wichtigsten Regionen anführen. Die stärksten Wettbewerber bauen ihren Vorteil durch Preisgestaltungsgenauigkeit, Vertriebskontrolle und bessere Nutzung vernetzter Fahrzeugdaten aus, anstatt sich nur auf Größe zu verlassen. Telematik, eingebettete Partnerschaften und schnellerer digitaler Service trennen nun Versicherer, die Margen schützen können, von jenen, die noch auf älteren Betriebsmodellen beruhen. Deshalb erlebt der Kfz-Versicherungsmarkt Führungsdruck selbst bei langjährig etablierten Marken. Deshalb hängt die Wettbewerbsposition nun ebenso sehr von der Technologiearchitektur ab wie von Markenwiedererkennung oder Filialreichweite.

Strategische Schritte im Jahr 2026 zeigen, wie etablierte Anbieter auf diese Verschiebung reagieren. Im März 2026 erhielt Cambridge Mobile Telematics eine strategische Investition von 350 Millionen USD, angeführt von TPG und Allianz X, mit Beteiligung von State Farm, um die breitere Nutzung von KI-gesteuerter Unfallerfassung und portabler Fahrwertungen in Einzel- und OEM-Programmen zu unterstützen. Im April 2026 vereinbarten Allianz und Jio Financial Services die Gründung eines 50:50-Erstversicherungs-Gemeinschaftsunternehmens in Indien, was zeigt, wie globale Versicherer Partnerschaften nutzen, um schneller in wachstumsstarke Märkte einzutreten. Im Januar 2025 kooperierte Sony Honda Mobility of America mit MOTER Technologies, um Versicherung in den AFEELA-Kaufprozess zu integrieren, was zeigt, wie OEM-geführte Kanäle kommerziell relevant werden.

Das attraktivste ungenutzte Potenzial verbleibt in der EV-nativen Risikozeichnung, eingebettetem Vertrieb und dem digital-ersten Eintritt in unterversicherte Märkte in Asien und Afrika. Versicherer, die Batterierisiken, softwarebezogene Risiken und datenschutzsensible Telematik genauer bepreisen können, sollten schneller Marktanteile gewinnen als Unternehmen, die veraltete Modelle auf neuere Fahrzeugkategorien anwenden. Gleichzeitig sind etablierte Anbieter, die an langsamen Agenturprozessen, begrenzten API-Fähigkeiten oder generischen Schadenaufwandskurven festhalten, stärker dem Margendruck ausgesetzt. Wettbewerbsergebnisse im Kfz-Versicherungsmarkt werden daher wahrscheinlich Versicherer begünstigen, die Zeichnungsdisziplin mit flexibler Technologie und regionsspezifischen Partnerschaften verbinden.

Marktführer in der Kfz-Versicherungsbranche

-

State Farm

-

GEICO

-

Progressive Corporation

-

Allianz SE

-

Ping An Insurance

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Kfz-Versicherungsmarkt

- State Farm

- Progressive Corporation

- Berkshire Hathaway (GEICO)

- Allstate Corporation

- USAA

- Zurich Insurance Group

- AXA SA

- Liberty Mutual Group

- Ping An Insurance

- PICC Property & Casualty

- Allianz SE

- Generali Group

- Direct Line Group

- Nationwide Mutual

- Travelers Companies

- American Family Insurance

- Farmers Insurance Group

- Chubb Ltd.

- ICICI Lombard GIC

- Aviva plc

- Admiral Group

- Tokio Marine Holdings

- QBE Insurance Group

- MAPFRE SA

- Discovery Insure

Aktuelle Branchenentwicklungen im Kfz-Versicherungsmarkt

- März 2026: Cambridge Mobile Telematics (CMT) erhielt eine strategische Investition von 350 Millionen USD, angeführt von TPGs The Rise Fund und Allianz X, mit Beteiligung von State Farm. Die Finanzierung zielt auf die globale Expansion von CMTs KI-gesteuerter Unfallerfassung und der Universal Driving Score-Plattformen ab. Sie umfasst langfristige Handelsvereinbarungen mit Allianz-Einheiten in Europa für Einzel- und OEM-orientierte Programme. Dies positioniert Telematikanalysen als gemeinsame Infrastrukturschicht statt als exklusives Versicherervermögen.

- April 2026: Jio Financial Services Limited (JFSL) und Allianz Group schlossen eine bindende Vereinbarung zur Gründung eines 50:50-Erstversicherungs-Gemeinschaftsunternehmens für Schaden- und Krankenversicherung in Indien, womit eine im Juli 2025 angekündigte Partnerschaft formalisiert wurde. Die beiden Unternehmen gründeten zudem Allianz Jio Reinsurance Limited als 50:50-Gemeinschaftsunternehmen und unterzeichneten eine unverbindliche Vereinbarung zur Prüfung von Lebensversicherungsmöglichkeiten.

- März 2025: Liberty Mutual schloss die Übernahme von LMG Insurance in Thailand ab, wobei die Übernahme von Liberty Insurance Vietnam voraussichtlich später im Jahr 2025 oder Anfang 2026 nach Erhalt der behördlichen Genehmigungen abgeschlossen werden soll. Die Schritte spiegeln eine breitere Strategie wider, Eigenkapitalpositionen in den schnell wachsenden Nicht-Lebensversicherungsmärkten Südostasiens aufzubauen.

- Januar 2025: Sony Honda Mobility of America (SHMA) kooperierte mit MOTER Technologies, um Versicherungslösungen direkt in den AFEELA-Fahrzeugkaufprozess in den Vereinigten Staaten zu integrieren, wobei die Edge-Computing-Plattform von MOTER genutzt wird, um Deckungsoptionen am Verkaufspunkt bereitzustellen.

Kfz-Versicherungsmarkt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Kfz-Versicherungsmarkt als alle gebuchten Bruttoprämien für private und gewerbliche Kfz-Policen zur Absicherung von Haftpflicht- und Kaskorisiken, einschließlich Kaskoschutz, Personenschäden und optionalen Zusatzversicherungen, die weltweit über lizenzierte Kanäle verkauft werden.

Ausschluss des Geltungsbereichs: Zweiräder, schwere Lastkraftwagen, Lebens- und Krankenversicherungen sowie Produkte mit verlängerter Garantie liegen außerhalb dieses Berichts.

Segmente, die in diesem Bericht abgedeckt sind

-

Nach Deckungsart

- Haftpflichtversicherung

- Teilkasko

- Vollkasko

- Sonstiges

-

Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Mittelschwere und schwere Nutzfahrzeuge

- Sonstiges

-

Nach Vertriebskanal

- Direktvertrieb an Endkunden

- Vermittlervertrieb (umfasst Agenten, Makler, Bancassurance und sonstige traditionelle Drittkanäle)

- Eingebetteter Vertrieb (Versicherung als Zusatzleistung innerhalb eines anderen Kaufprozesses)

-

Nach Region

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Rest von Südamerika

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- BENELUX (Belgien, Niederlande und Luxemburg)

- Nordics (Schweden, Norwegen, Dänemark, Finnland)

- Rest von Europa

-

Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Südostasien

- Indonesien

- Rest von Asien-Pazifik

-

Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Rest von Naher Osten und Afrika

-

Nordamerika

Datenquellen, Marktgröße und Validierung

Primäre Forschung

Die Analysten von Mordor befragten Underwriting-Leiter, Telematik-Anbieter, Aufsichtsbehörden und Maklernetzwerke in Nordamerika, Europa, Asien-Pazifik und der Golfregion. Erkenntnisse über Selbstbehaltsquoten, Durchschnittsprämien pro Police, die Akzeptanz eingebetteter Versicherungen und den Zeitplan der Regulierung füllten Datenlücken und verfeinerten Annahmen.

Desk Research

Wir haben die Prämienpools anhand von Jahrbüchern der Aufsichtsbehörden, Statistiken von Fachverbänden und multilateralen Datensätzen wie NAIC, EIOPA, IRDAI, OECD-Versicherungsstatistiken, Weltbank, OICA und WHO-Verkehrssicherheitsdateien ermittelt. 10-Ks von Unternehmen, Tarifanmeldungen und von Fachleuten begutachtete Abhandlungen über die Preisgestaltung in der Telematik lieferten den Zykluskontext. Kostenpflichtige Quellen wie D&B Hoovers und Dow Jones Factiva lieferten Informationen über die Aufteilung der Anbieter und den Geschäftsverlauf. Diese Quellen veranschaulichen den Umfang, und viele zusätzliche Veröffentlichungen dienten der Validierung.

Marktgrößenbestimmung und -prognose

Zunächst haben wir die nationalen Prämienpools auf der Grundlage der von den Aufsichtsbehörden eingereichten Unterlagen von oben nach unten neu aufgebaut, die Zahlen auf das Jahr 2024 harmonisiert und die abweichenden Haftpflichtmandate normalisiert. Ausgewählte Bottom-up-Prüfungen, einschließlich stichprobenartiger Durchschnittsprämien, multipliziert mit der Anzahl der versicherten Fahrzeuge und Aufrollungen der Vermittlerprovisionen, milderten die Gesamtwerte ab. Zu den Schlüsselvariablen in unserer multivariaten Regression gehören das Wachstum des Fahrzeugbestands, der Absatz von Neufahrzeugen, die Inflation der Schadenhöhe, die Verbreitung von Telematik und die Verschiebung der Mindestdeckungssummen; bei der Szenarioanalyse wurden eine hohe Verbreitung von Elektrofahrzeugen und fortschrittliche ADAS-Reparaturkosten berücksichtigt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf drei Ebenen überprüft: Analyst, Senior Domain Lead und Redaktion. Abweichungen von mehr als zwei Standardabweichungen führen zu einer Neueinschätzung. Die Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Aktualisierungen nach wichtigen regulatorischen oder katastrophalen Ereignissen.

Wie die Marktgröße für Kfz-Versicherungen von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Die veröffentlichten Schätzungen variieren, da die Unternehmen unterschiedliche Deckungsmixe, Wechselkursmomentaufnahmen und Aktualisierungskadenzen wählen. Durch die Verankerung der Gesamtbeträge in den von den Aufsichtsbehörden gemeldeten Prämien und deren Abmilderung durch Einblicke in die Preise und Verträge vor Ort liefert Mordor einen ausgewogenen Mittelwert, dem die Kunden vertrauen können.

Letztendlich gewährleisten unsere disziplinierte Auswahl des Umfangs, die gemischte Modellierung und die rechtzeitige Aktualisierung, dass die Entscheidungsträger die transparenteste und umsetzbarste verfügbare Grundlage erhalten.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 2,01 MRD. USD | Mordor Intelligence | - |

| 0,97 MRD. USD | Globale Unternehmensberatung A | Ohne gewerbliche Flotten; konservativer Schadeninflationspfad |

| 0,91 MRD. USD | Fachzeitschrift B | Ohne eingebettete Versicherungsprämien; Wechselkurse 2024 |

Letztendlich gewährleisten unsere disziplinierte Auswahl des Umfangs, die gemischte Modellierung und die rechtzeitige Aktualisierung, dass die Entscheidungsträger die transparenteste und umsetzbarste verfügbare Grundlage erhalten.

Im Bericht beantwortete Schlüsselfragen

Wie ist der Größenausblick für den Kfz-Versicherungsmarkt bis 2031?

Die Größe des Kfz-Versicherungsmarktes wird für 2026 auf 1,78 Billionen USD geschätzt und soll bis 2031 auf 2,41 Billionen USD anwachsen, mit einem CAGR von 6,21 %.

Welches Deckungssegment führt die weltweiten Prämien im Jahr 2025 an?

Kaskoschaden führt mit 58,12 % der weltweiten Prämien im Jahr 2025, da ein umfassenderer Schutz vor Sachschäden angesichts steigender Reparaturkosten weiterhin wichtig bleibt.

Welche Antriebsart wächst in der Fahrzeugversicherung am schnellsten?

Die BEV-Versicherung wächst am schnellsten mit einem prognostizierten CAGR von 12,6 % bis 2031, da Elektrofahrzeugflotten expandieren und einen spezialisierten Schutz erfordern.

Welche Region expandiert am schnellsten in Bezug auf die Kfz-Versicherungsnachfrage?

Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 8,3 % bis 2031, unterstützt durch starke Fahrzeugverkäufe und eine niedrigere Versicherungsdurchdringung in mehreren Märkten.

Warum steigen die Schadenkosten für Versicherer?

Die Schadenkosten steigen, weil ADAS-ausgestattete Fahrzeuge speziellere Reparaturen, Kalibrierungsarbeiten und höherwertige Teile benötigen, was den Schadenaufwand erhöht, selbst wenn die Unfallhäufigkeit stabil bleibt.

Seite zuletzt aktualisiert am: