US-amerikanischer Insurtech-Markt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

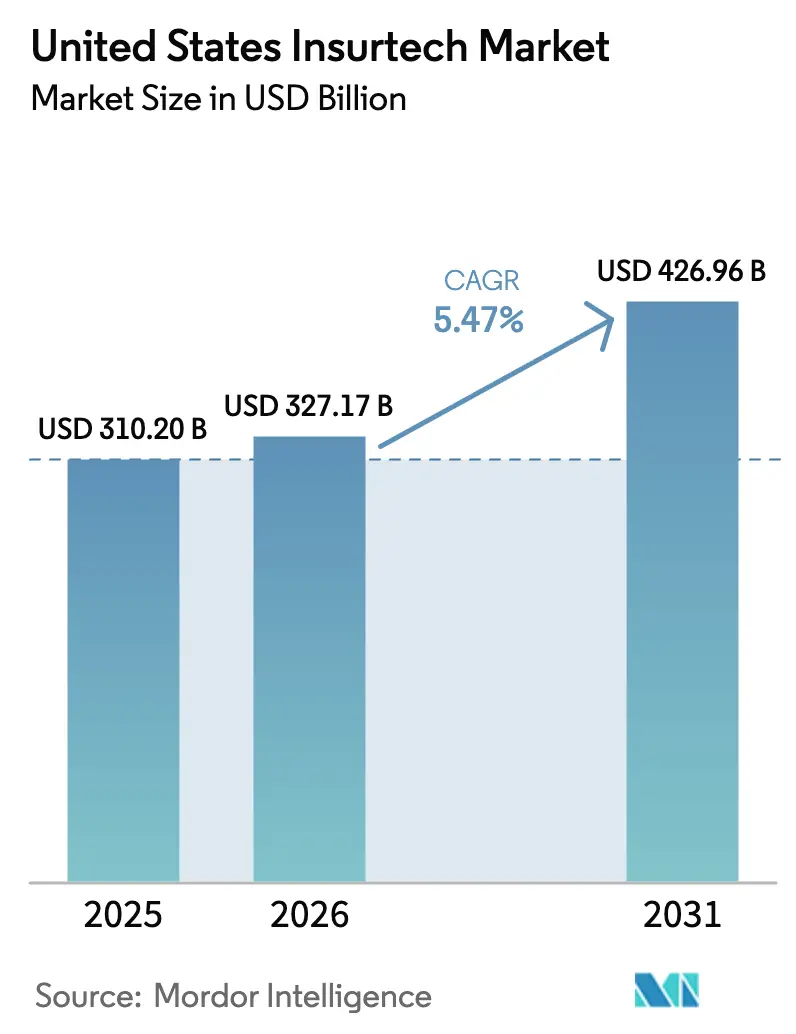

| Marktgröße im Basisjahr (2025) | 310.2 Milliarden US-Dollar |

| Marktgröße (2026) | 327.17 Milliarden US-Dollar |

| Marktgröße (2031) | 426.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.47% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Insurtech-Marktes durch Mordor Intelligence

Der US-amerikanische Insurtech-Markt wurde im Jahr 2025 auf USD 310,2 Milliarden bewertet und wird voraussichtlich von USD 327,17 Milliarden im Jahr 2026 auf USD 426,96 Milliarden bis 2031 wachsen, mit einer CAGR von 5,47 % während des Prognosezeitraums (2026–2031). Robuste Risikokapitalfinanzierung, ein erweitertes Netzwerk regulatorischer Sandkästen in 12 Bundesstaaten sowie das Modell-Bulletin der National Association of Insurance Commissioners (NAIC) zur Governance von künstlicher Intelligenz (KI) untermauern diese stetige Expansion. Modernisierungsagenden der Versicherungsträger, obgleich durch Legacy-Plattformen gehemmt, setzen sich weiter durch, da offene API-Mandate einen nahtlosen Datenaustausch mit Fintech-Partnern ermöglichen. Inzwischen gestalten eingebettete Versicherungspartnerschaften die Vertriebsökonomie um und ermöglichen es, kontextbezogenen Schutz innerhalb alltäglicher finanzieller Transaktionen anzubieten. Die Konsolidierung unter Rückversicherern und vollständig digitalen Versicherungsträgern definiert die Wettbewerbsgrenzen neu, während klimarisikobasierte parametrische Produkte und nutzungsbasierte Preisgestaltung die Produktinnovation vorantreiben und auf sich wandelnde Kundenrisikoprofile eingehen.

Wesentliche Erkenntnisse des Berichts

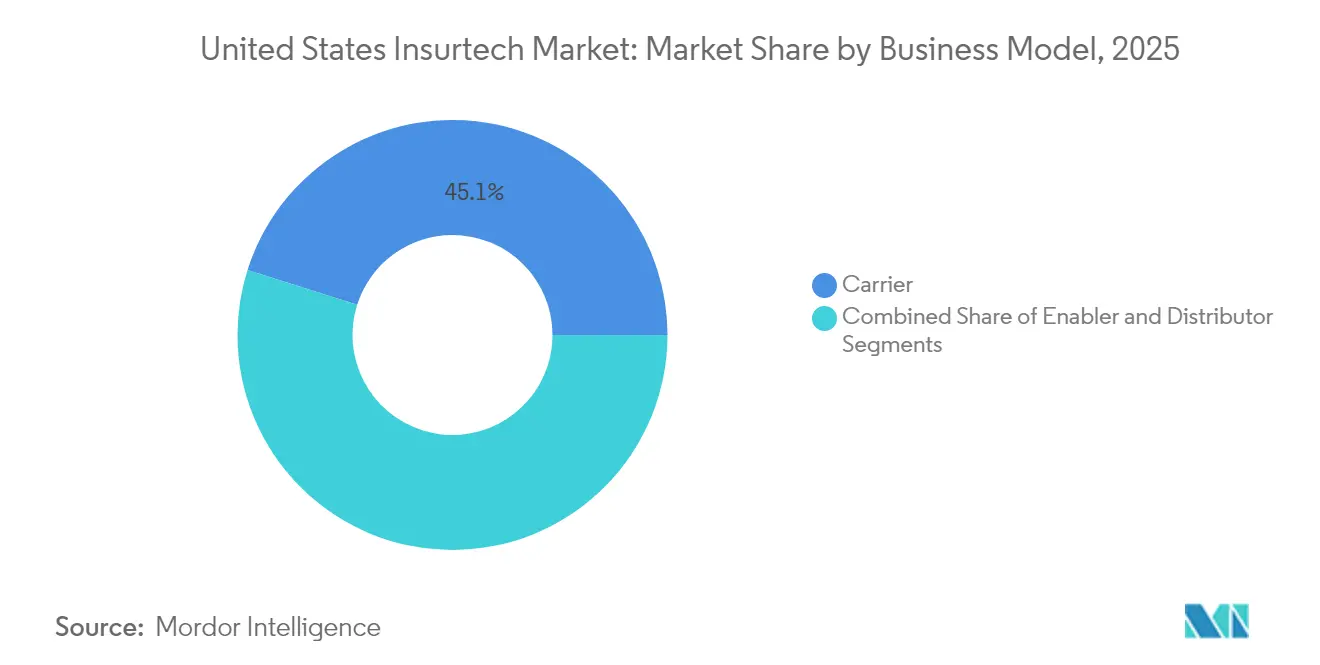

- Nach Geschäftsmodell führten Versicherungsträger mit einem Marktanteil von 45,12 % am US-amerikanischen Insurtech-Markt im Jahr 2025; Enabler-Modelle verzeichnen bis 2031 die höchste prognostizierte CAGR von 5,74 %.

- Nach Versicherungssparte entfielen im Jahr 2025 71,65 % der Größe des US-amerikanischen Insurtech-Marktes auf Nicht-Lebensversicherungsprodukte, die bis 2031 mit einer CAGR von 6,34 % expandieren.

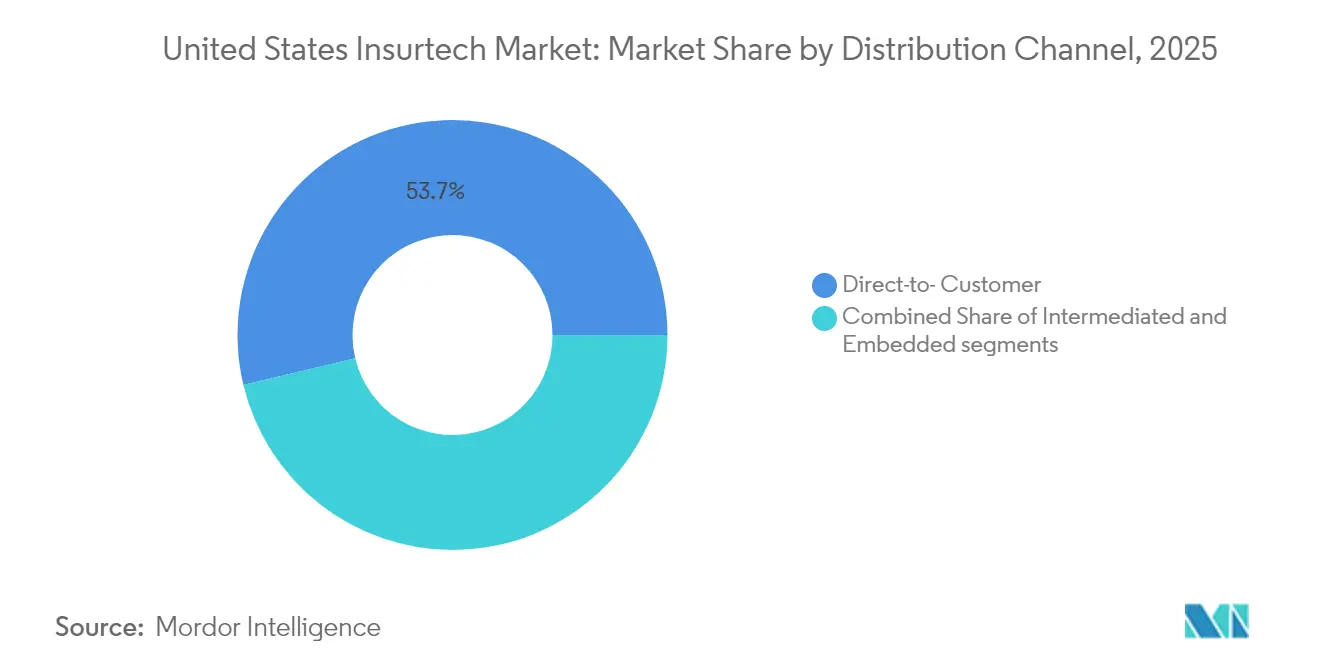

- Nach Vertriebskanal erzielte der Direktvertrieb an Verbraucher im Jahr 2025 einen Umsatzanteil von 53,74 %, während der eingebettete Vertrieb bis 2031 mit einer CAGR von 5,52 % wachsen soll.

- Nach Region hielt die Nordostregion im Jahr 2025 einen Umsatzanteil von 42,86 % und verzeichnet eine CAGR von 6,61 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Insurtech-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Nachfrage nach Datenanalyse & KI | +1.8% | National, konzentriert im Nordosten und an der Westküste | Mittelfristig (2–4 Jahre) |

| Digital-affines Verbraucherverhalten beim Kauf | +1.2% | National, am stärksten in städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Sandkästen & offene API-Mandate | +0.9% | Bundesstaatsspezifisch, angeführt von Kentucky, Vermont, West Virginia | Langfristig (≥ 4 Jahre) |

| Eingebettete Versicherung über Open Banking | +1.1% | National, frühe Einführung in Fintech-Zentren | Mittelfristig (2–4 Jahre) |

| Klimarisikobasierte parametrische Produkte | +0.7% | Regional, in katastrophengefährdeten Gebieten | Langfristig (≥ 4 Jahre) |

| Nutzungs- & verhaltensbasierte Preisgestaltung (UBI/BBI) | +0.8% | National, höhere Durchdringung in autozentrischen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Datenanalyse & KI

88 % der US-amerikanischen Kfz-Versicherer und 70 % der Hausratversicherer setzen bereits KI-Werkzeuge für die Schadenstriage und Betrugsprävention ein oder erproben diese, was die NAIC veranlasste, im Jahr 2024 eine Arbeitsgruppe für Drittanbieter-Daten und Modelle (Third-Party Data and Models Task Force) zu gründen[1]National Association of Insurance Commissioners, „Third-Party Data and Models Task Force,” naic.org. Die Echtzeit-Risikobewertung verkürzt die Angebotszyklen von Wochen auf Minuten und schärft die Zeichnungsgenauigkeit. Kommerzielle Versicherungsträger suchen nach „agentischer” KI, um mit steigender Schadensschwere und Personalmangel umzugehen, und streben operative Aufwandsquoten unter 25 % an. Allerdings erhöhen Colorados Gesetz zur algorithmischen Verzerrung und ähnliche Gesetzesinitiativen die Compliance-Kosten, was gut kapitalisierte Plattformen begünstigt, die in der Lage sind, die Modellgerechtigkeit zu prüfen. Der US-amerikanische Insurtech-Markt belohnt daher Unternehmen, die Erklärbarkeit nachweisen können, während sie die Vorhersagegenauigkeit aufrechterhalten.

Digital-affines Verbraucherverhalten beim Kauf

Für Mobilgeräte optimierte Prozesse bestimmen nun die Relevanz von Versicherern: Versicherungsnehmer unter 40 Jahren schließen 72 % ihrer neuen Versicherungen über Smartphones ab. Telematikgestützte Kfz-Policen bepreisen Risiken dynamisch und machen nutzungsbasierte Versicherungen attraktiv, während die Fahrzeugprämien steigen. Flottenoperatoren integrieren GPS-Diagnosen mit Versicherungs-APIs, um Echtzeit-Prämien auszuhandeln, und treiben Direktvertriebskanäle hin zu Self-Service-Erlebnissen. Eingebettete Kassenzahlungsabläufe ermöglichen es Einzelhändlern, Paketschutz oder Reiseversicherungen mit einem einzigen Klick zu bündeln und die Akquisitionskosten um bis zu 60 % zu senken. Diese Veränderungen heben Kundenerfahrungskennzahlen über den Preis hinaus und stärken direkte digitale Strategien innerhalb des US-amerikanischen Insurtech-Marktes.

Regulatorische Sandkästen & offene API-Mandate

Kentucky, Vermont und West Virginia verwalten Ausnahmegenehmigungen, die es Innovatoren ermöglichen, Produkte bei bis zu 10.000 Kunden für begrenzte Zeiträume zu testen. Gleichzeitig verpflichtet die endgültige Regelung der Centers for Medicare & Medicaid Services aus dem Jahr 2024 Träger von Medicare Advantage und Medicaid zur Veröffentlichung von Patienten- und Anbieter-Zugangs-APIs und vereinheitlicht so Datenstandards[2]Centers for Medicare & Medicaid Services, „CMS-Regelung zur Interoperabilität und Vorabgenehmigung (CMS Interoperability and Prior Authorization Final Rule),” federalregister.gov. Diese Offenheit verkürzt Integrationszeiträume erheblich und erweitert die adressierbare Basis für Policy-as-Code-Konzepte. Dennoch zwingt ein Flickenteppich bundesstaatlicher Anforderungen länderübergreifende Akteure dazu, unterschiedliche Genehmigungszyklen zu jonglieren, was den Rechtsaufwand erhöht und bundesweite Einführungen verlangsamt.

Eingebettete Versicherung über Open Banking

Open-Banking-Integrationen ermöglichen es Kreditkartenausstellern und Neobanken, Mikroschutz in Kassenzahlungsabläufe einzubetten und das gesamte adressierbare Sach- und Haftpflichtprämienpotenzial zu erhöhen. Die Partnerschaft von One Inc mit der U.S. Bank veranschaulicht, wie Zahlungsgateways und Echtzeit-Prämienfinanzierung konvergieren und die Geschwindigkeit der Schadenszahlungen verbessern. Chubb Studios mehr als 150 eingebettete Allianzen erreichen über 100 Millionen Nutzer und zeigen den Skalenvorteil von API-First-Architekturen[3]Chubb, „Chubb Studio Eingebettete Versicherungsplattform (Chubb Studio Embedded Insurance Platform),” chubb.com . Kanalkonflickte bestehen weiterhin, da Vermittler einer Desintermediation widerstehen, aber frühe Anwender sehen den eingebetteten Vertrieb als Mittel, um den Schutz zu erweitern, ohne zusätzliche Verkaufsreibung zu erzeugen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Datenschutz- & Cyberangriffs-Risiko | -1.4% | National, erhöhte Kontrolle in Kalifornien & New York | Kurzfristig (≤ 2 Jahre) |

| Integrationskosten für Legacy-Systeme | -1.1% | National, gravierend für etablierte Versicherungsträger | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in der versicherungsmathematischen Datenwissenschaft | -0.8% | National, konzentriert in Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Kontrolle algorithmischer Verzerrungen | -0.6% | Bundesstaatsspezifisch, angeführt von Colorado & Kalifornien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- & Cyberangriffs-Risiko

Der Einbruch bei Change Healthcare, der 100 Millionen Personen betraf, unterstreicht die Anfälligkeit vernetzter Schadensabwicklungs-Workflows. Ähnliche Vorfälle am Kundenportal von Globe Life veranlassten eine rasche behördliche Überprüfung im Rahmen des California Consumer Privacy Act und verdeutlichten das Risiko von Bußgeldern in Millionenhöhe. Die verschärfte Kontrolle verpflichtet Insurtechs, Zero-Trust-Architekturen, Multi-Faktor-Authentifizierung und jährliche Penetrationstests einzuführen, die bis zu 10 % des Betriebsaufwands beanspruchen können. Die Anlegerstimmung bleibt gegenüber Vorreitern in der Cyber-Resilienz positiv, aber Bewertungsabschläge entstehen für Plattformen, die als nachrangig in Sachen Datenschutzsicherung wahrgenommen werden.

Integrationskosten für Legacy-Systeme

Rund drei Viertel der großen Versicherungsträger betreiben noch immer Police- und Abrechnungskerne, die vor 2010 installiert wurden, was die API-Orchestrierung erschwert. Modernisierungsprogramme überschreiten häufig USD 200 Millionen und erstrecken sich über mehr als drei Jahre, was die kurzfristigen Renditen schmälert. Datenmigrationshindernisse und Qualifikationslücken verlängern die Amortisationshorizonte; Versicherer, die historische Daten nicht harmonisieren können, erleben verzögerte Analysevorteile. Folglich florieren Enabler-Modell-Anbieter, indem sie Cloud-Microservices liefern, die mit COBOL-basierten Systemen interoperieren und eine pragmatische Brücke vom Legacy- zum digitalen Betrieb bilden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: Versicherungsträger treiben Skalierung voran, während Enabler die Innovation beschleunigen

Versicherungsträger-Plattformen entfielen im Jahr 2025 auf 45,12 % des Marktanteils des US-amerikanischen Insurtech-Marktes, was die anhaltende Bedeutung von Kapitalstärke und Schadensinfrastruktur widerspiegelt. Enabler-Anbieter, obwohl kleiner im absoluten Umsatz, verzeichnen mit einer CAGR von 5,74 % den schnellsten Fortschritt, was darauf hindeutet, dass asset-leichte SaaS-Toolkits bei etablierten Marktteilnehmern, die eine schnelle Modernisierung anstreben, Anklang finden. Die dem US-amerikanischen Insurtech-Markt zuzuordnende Größe der Enabler-Segmente wird voraussichtlich von rund USD 14,4 Milliarden heute auf mehr als USD 20,1 Milliarden bis 2031 anwachsen, da API-Orchestrierung, Low-Code-Produktfabriken und Betrugsanalyse-Engines zu Plug-and-Play-Grundbausteinen werden.

Strategische Transaktionen bestätigen diesen Trend: Munich Re trat in den Full-Stack-Betrieb ein, indem es im März 2025 den Erwerb von Next Insurance für USD 2,6 Milliarden ankündigte, während Travelers mit seiner Vereinbarung zur Übernahme von Corvus in die Cyber-Spezialität einstieg. Solche Schritte verwischen die Grenze zwischen Versicherungsträger und Enabler und verlagern den Fokus auf die Kontrolle von Kundendaten und Zeichnungsalgorithmen. Enabler nutzen Multi-Tenant-Architekturen, um zahlreiche Versicherungsträger gleichzeitig zu bedienen, und erzielen so überlegene Grenzkostenökonomie und positionieren sich als unverzichtbare Partner im gesamten US-amerikanischen Insurtech-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Versicherungssparte: Dominanz der Nicht-Lebensversicherung spiegelt die Bereitschaft zur digitalen Transformation wider

Nicht-Lebensversicherungsprodukte entfielen im Jahr 2025 auf 71,65 % des US-amerikanischen Insurtech-Marktes und sollen bis 2031 mit einer CAGR von 6,34 % wachsen, was hauptsächlich durch Sach- und Haftpflichtangebote angetrieben wird, die Telematik, IoT-fähige Geräte und parametrische Auslöser für die Echtzeit-Schadensautomatisierung nutzen. Diese Technologien reduzieren nicht nur Betrug, sondern ermöglichen auch eine präzisere Risikobepreisung. Mit zunehmender Automatisierung investieren Versicherungsträger in API-gestützte Vertriebsmodelle, die die Angebotszeiten verbessern und das Nutzererlebnis steigern. Im Gegensatz dazu gewinnen Lebens- und Rentenversicherungssegmente – obwohl kleiner im Marktanteil – durch schnelleres, technologiegestütztes Underwriting und die wachsende Attraktivität von Sofortausgabe-Policen an Bedeutung, die bei digital-affinen Verbrauchern Anklang finden.

Produktinnovation gestaltet die Versicherungsarchitektur um: Parametrische Lösungen für Waldbrände, Hurrikane und Veranstaltungsabsagen bieten nun sofortige Auszahlungen, sobald vorab vereinbarte Bedingungen erfüllt sind, was Prozesse rationalisiert und den Druck auf Schadensteams mindert. Dieses Modell unterstützt auch eine schnellere Kapitalrecycling-Rate für Versicherer und verbessert die operative Agilität insgesamt. Auf der Lebensversicherungsseite erproben Versicherer vereinfachtes Underwriting für Policen bis zu USD 3 Millionen ohne ärztliche Untersuchungen, was die Akquisitionskosten um zweistellige Prozentzahlen senkt und gleichzeitig den Präferenzen jüngerer, technologieaffiner Versicherungsnehmer entspricht. Zusammen erweitern diese Trends die Versicherbarkeit, verbreitern den Marktzugang und stärken das langfristige Wachstum im US-amerikanischen Insurtech-Ökosystem.

Nach Vertriebskanal: Direktmodelle führen, während eingebettete Ansätze an Dynamik gewinnen

Der Direktvertrieb an Verbraucher behauptete im Jahr 2025 einen Anteil von 53,74 % am US-amerikanischen Insurtech-Markt, da mobile Angebotserstellung, sofortige Zahlung und digitale Schadensabwicklung weiterhin bei Kunden ankommen, die Komfort suchen. API-gestützte Trichter schaffen eine reibungslose Einbindung und transparente Preisgestaltung, um Versicherungsträger zu differenzieren, die primär auf Erfahrung statt allein auf den Preis setzen. Personalisierungswerkzeuge, wie KI-gestützte Empfehlungsmaschinen, verbessern Direktvertrieb-Kanäle weiter, indem sie den Versicherungsschutz auf individuelle Risikoprofile zuschneiden. Darüber hinaus haben digitale Self-Service-Portale und Chatbots die Servicekosten gesenkt und gleichzeitig das Engagement erhöht, was die Kundenpräferenz für direkte, technologiegestützte Interaktionen stärkt.

Der eingebettete Vertrieb verzeichnet jedoch mit 5,52 % CAGR das schnellste Wachstum und veranschaulicht, wie Versicherung zu einem unaufdringlichen Bestandteil umfassenderer Einzel-, Reise- und Kreditvergabeprozesse wird. Das Cross-Selling-Potenzial ist erheblich: Lebensmittellieferkunden können Paketschutz aktivieren, oder Fahrdienstleister können auf Abruf Kfz-Policen aus derselben Wallet-Anwendung aktivieren. Fintechs und E-Commerce-Plattformen fungieren zunehmend als Versicherungskanäle und integrieren Produkte an natürlichen Entscheidungspunkten, um die Konversionsraten zu verbessern. Da Ökosystempartner nahtlose Nutzererfahrungen priorisieren, ist der eingebettete Vertrieb auf dem Weg, seinen Einfluss auf den US-amerikanischen Insurtech-Markt zu vergrößern, indem er Schutz in alltägliche digitale Erlebnisse einbettet.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Geografische Analyse

Der Nordosten beherrscht 42,86 % aller Umsätze des US-amerikanischen Insurtech-Marktes, was durch dichte Fintech-Cluster in New York und Massachusetts sowie unterstützende regulatorische Rahmenbedingungen wie die Cybersicherheitsregel des New Yorker Department of Financial Services beflügelt wird. Risikokapitalzuflüsse nach Boston und New York verdoppelten sich zwischen 2022 und 2024 und ermöglichen frühe Machbarkeitsnachweise, die schnell in Produktionspiloten mit etablierten Versicherungsträgern überführt werden. Die rasche Einführung KI-gestützten Underwritings stärkt den regionalen Schwung und hebt die prognostizierte CAGR auf überdurchschnittliche 6,61 %.

Obwohl Kalifornien mehr als ein Viertel der nationalen Transaktionen anzieht, bleibt sein Anteil an der Größe des US-amerikanischen Insurtech-Marktes unter dem des Nordostens, da ein höherer Anteil an Frühphasenunternehmen mit bescheidenen Prämienvolumina vorherrscht. Dennoch halten das tiefe Ingenieurstalent des Silicon Valley und die Nähe zu Big-Tech-Cloud-Anbietern eine Pipeline innovativer Risikobewertungs-, Bildanalyse- und Blockchain-Piloten am Laufen, die häufig ostwärts skalieren. Bundesstaatliche Datenschutzgesetze wie der California Consumer Privacy Act prägen Produktdesign und Datenverwaltungskonzepte, die später landesweit übernommen werden.

Der Süden und der Mittlere Westen repräsentieren gemeinsam ein wachsendes Potenzial. Kentuckys Innovationssandkasten und Texasʼ Offenheit gegenüber der Gründung von Managing-General-Agency (MGA)-Strukturen fördern regionales Unternehmertum. Clearcoverʼs Einführung einer nicht standardisierten Kfz-MGA in Texas verdeutlicht die Fähigkeit digitaler Herausforderer, Nischenversicherungslücken zu schließen. Eingebettete Versicherungen, die über Gemeinschaftsbanken und Kreditgenossenschaften vertrieben werden, könnten den Zugang weiter demokratisieren und dem US-amerikanischen Insurtech-Markt ermöglichen, ländliche Segmente zu durchdringen, die historisch gesehen von der traditionellen Verteilung unterversorgt waren.

Wettbewerbslandschaft

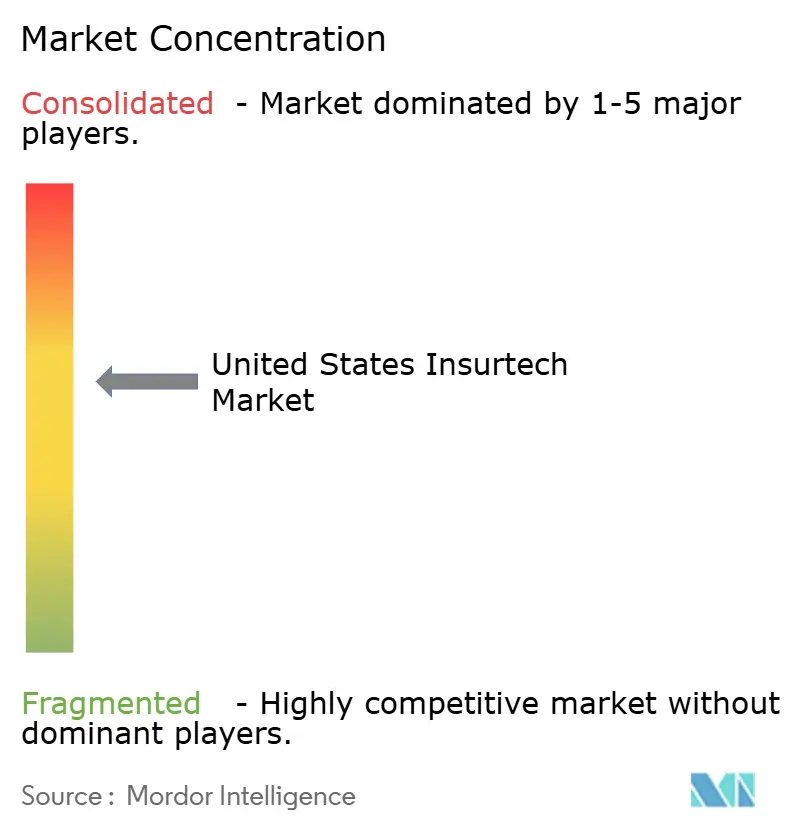

Die Marktstruktur balanciert Fragmentierung und Konsolidierung: Die fünf größten digital-first Versicherungsträger entfallen auf etwas weniger als ein Drittel der gebuchten Prämie, während Hunderte von MGAs und Softwareanbietern in spezialisierten Nischen konkurrieren. Jüngste Transaktionen unterstreichen ein Streben nach Skalierung und Dateneigentum. Munich Res Übernahme von Next Insurance verschafft einem Rückversicherer direkten Zugang zu Underwriting-Pipelines im Kleinunternehmenssegment, während Travelerʼ Angebot für Corvus proprietäre Cyber-Risikobewertungswerkzeuge in ein Mainstream-Versicherungsträger-Portfolio einfügt.

Die Rentabilität bleibt für viele rein direkte Marken schwer erreichbar, doch Root meldete 2024 seinen ersten vollständigen Jahresnettogewinn, indem es die Marketingausgaben kürzte und die Telematikpreisgestaltung verfeinerte. Lemonade verringerte seine Quartalsverluste, während seine Kundenzahl sich 2,5 Millionen näherte. Technologie-Enabler wie Duck Creek und Guidewire erweitern weiterhin ihren Kernplattform-Fußabdruck bei Tier-1-Versicherern und bündeln Schadens-KI-, Digitalabrechnungs- und Low-Code-Produktmontagemodulen. Der Wettbewerbsvorteil wird zunehmend durch erklärbare KI-Dokumentation und Model-Governance-Reife definiert, eine Anforderung, die durch das NAIC-Bulletin formalisiert und in 24 Bundesstaaten übernommen wurde.

Weißflecken-Chancen bestehen weiterhin im Cyberschutz für kleine und mittlere Unternehmen, parametrischen Agrarversicherungen und integrierten Gesundheitszahlungs-Ökosystemen. Marktteilnehmer, die versicherungsmathematische Tiefe mit cloud-nativen Microservices kombinieren können, erzielen Bewertungsprämien. Etablierte Marktteilnehmer kontern, indem sie Risikokapitalarme gründen und gemeinsame Entwicklungsvereinbarungen sponsern und sich so positionieren, um Innovatoren zu absorbieren oder mit ihnen zu kooperieren, statt innerhalb des US-amerikanischen Insurtech-Marktes Boden zu verlieren.

Branchenführer im US-amerikanischen Insurtech-Markt

Root Insurance

Lemonade

Hippo

Next Insurance

Oscar Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Munich Re vereinbarte die Übernahme von Next Insurance für USD 2,6 Milliarden und beschleunigte damit seine direkten digitalen Versicherungsträger-Fähigkeiten. Die Transaktion stärkt Munich Res Präsenz im US-amerikanischen KMU-Versicherungsmarkt und unterstützt seine langfristige Strategie zur Ausweitung eingebetteter und digital vertriebener Versicherungslösungen.

- März 2025: Ethos kündigte Pläne an, mit Goldman Sachs als Berater einen Börsengang zu erkunden, nachdem das Unternehmen im Jahr 2024 ein Umsatzwachstum von 50 % gemeldet hatte.

- Januar 2025: Nationwide vereinbarte den Kauf der Arbeitgeber-Stop-Loss-Einheit von Allstate für USD 1,25 Milliarden und erweiterte damit seine Gruppenleistungsskalierung. Die Übernahme stärkt Nationwideʼs Position im Markt für selbstfinanzierte Krankenleistungen und diversifiziert sein Gesamtportfolio an Mitarbeiterleistungen.

- Oktober 2024: Liberty Mutual Reinsurance und AIR Parametric stellten Milkshake™ Hitzestress-Schutz für US-amerikanische Milcherzeuger vor.

Berichtsumfang des US-amerikanischen Insurtech-Marktes

Insurtech bezieht sich auf technologische Innovationen, die geschaffen und implementiert werden, um die Effizienz der Versicherungsbranche zu verbessern. Insurtech treibt die Schaffung, den Vertrieb und die Verwaltung des Versicherungsgeschäfts voran. Makrotrends haben Veränderungen in der Versicherungsrisikolandschaft vorangetrieben. Und neben der Bewältigung neuer und aufkommender Risiken begann die Branche in den letzten Jahren, neue Geschäftsmodelle und disruptive Newcomer einzubeziehen. Der US-amerikanische Versicherungsmarkt kann nach den angebotenen Versicherungsarten segmentiert werden, wozu Lebens- und Nicht-Lebensversicherungen gehören, sowie nach Geschäftsmodell, wozu Enabler, Versicherungsträger und Distributor zählen.

Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Versicherungsträger |

| Enabler |

| Distributor |

| Leben |

| Nicht-Leben |

| Direktvertrieb an Verbraucher |

| Intermediär |

| Eingebettet |

| Süden |

| Westen |

| Mittlerer Westen |

| Nordosten |

| Nach Geschäftsmodell | Versicherungsträger |

| Enabler | |

| Distributor | |

| Nach Versicherungssparte | Leben |

| Nicht-Leben | |

| Nach Vertriebskanal | Direktvertrieb an Verbraucher |

| Intermediär | |

| Eingebettet | |

| Nach Region | Süden |

| Westen | |

| Mittlerer Westen | |

| Nordosten |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Insurtech-Markt im Jahr 2026?

Der US-amerikanische Insurtech-Markt wird im Jahr 2026 auf USD 327,17 Milliarden bewertet und ist auf Kurs, bis 2031 USD 426,96 Milliarden zu erreichen.

Welches Geschäftsmodell wächst am schnellsten in der US-amerikanischen Insurtech-Branche?

Enabler-Modell-Anbieter, die API-gestützte Technologie an etablierte Versicherungsträger verkaufen, expandieren mit einer CAGR von 5,74 % und übertreffen damit sowohl Full-Stack-Versicherungsträger als auch reine Vertriebsmodelle.

Warum ist die Nordostregion so dominant?

Der Nordosten beherrscht 42,86 % des Umsatzanteils aufgrund dichter Fintech-Cluster, starker Risikokapitalfinanzierung und progressiver regulatorischer Rahmenbedingungen, die Produktpiloten beschleunigen.

Was sind die größten Hemmnisse für das Wachstum des US-amerikanischen Insurtech-Marktes?

Erhöhte Cybersicherheitsrisiken und hohe Integrationskosten für Legacy-Systeme ziehen zusammen rund 2,5 Prozentpunkte vom potenziellen CAGR ab.

Seite zuletzt aktualisiert am: