Griechenland Lebens- und Nichtlebensversicherungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

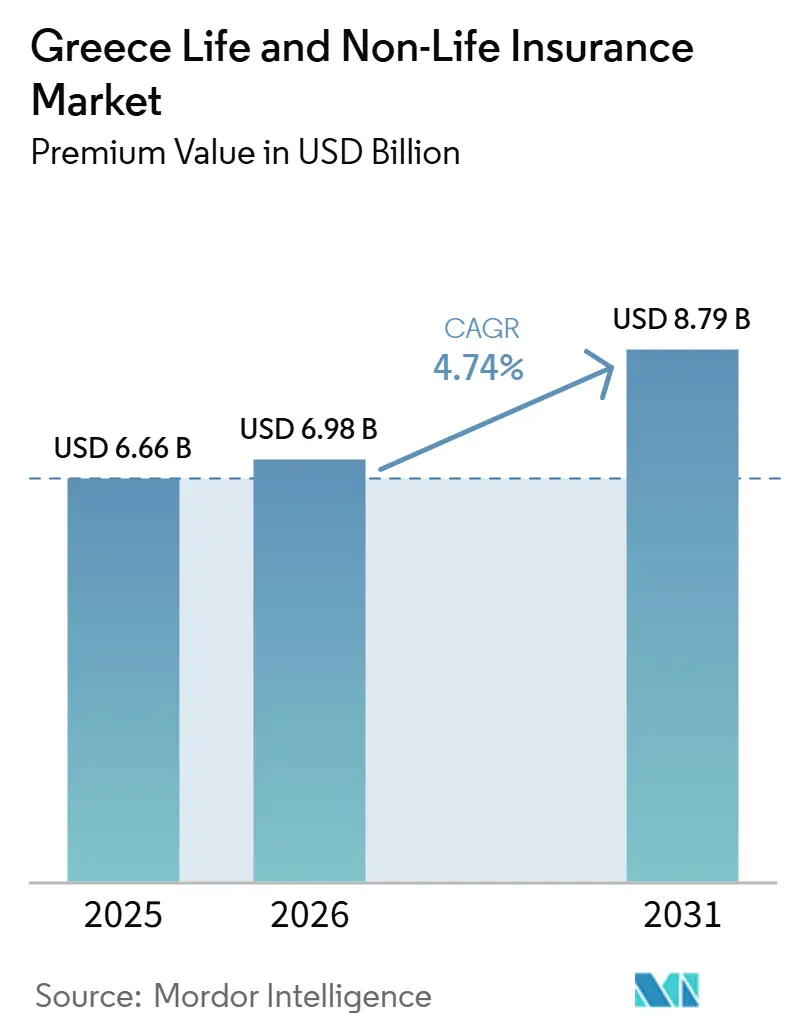

| Marktgröße im Basisjahr (2025) | 6.66 Milliarden US-Dollar |

| Marktgröße (2026) | 6.98 Milliarden US-Dollar |

| Marktgröße (2031) | 8.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.74% CAGR |

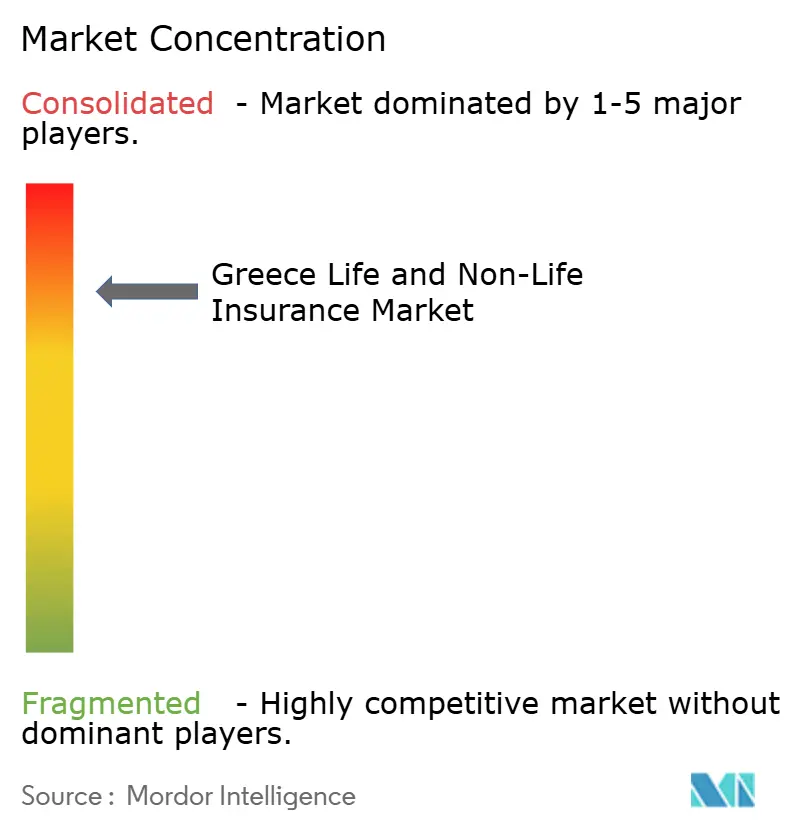

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Griechenland Lebens- und Nichtlebensversicherungsmarkt Analyse von Mordor Intelligence

Die Größe des Griechenland Lebens- und Nichtlebensversicherungsmarkts gemessen am Prämienwert wird voraussichtlich von 6,66 Milliarden USD im Jahr 2025 auf 6,98 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 8,79 Milliarden USD erreichen, mit einer CAGR von 4,74 % über den Zeitraum 2026–2031.

Die Expansion spiegelt einen Wandel von der Stagnation nach der Krise hin zu stetigem Wachstum wider, da die regulatorische Modernisierung, die Rentenreform und der digitale Vertrieb das Risikobewusstsein schärfen und die Produktnachfrage ankurbeln. Das Nichtlebensversicherungsgeschäft behielt einen knappen Mehrheitsanteil an den gebuchten Prämien, doch die Lebensversicherung beschleunigte sich auf der Grundlage fondsgebundener Rentenkonten. Gleichzeitig verschärfte die Einführung der obligatorischen elektronischen Kraftfahrzeughaftpflichtprüfung die Compliance, wodurch Hunderttausende ehemals nicht versicherter Fahrzeuge erfasst und die Schadensquoten im Kraftfahrtbereich stabilisiert wurden. Darüber hinaus heben die Auszahlungen aus der EU-Aufbau- und Resilienzfazilität (ARF) in Höhe von insgesamt 35,95 Milliarden USD das Haushaltseinkommen und die Investitionsbereitschaft von Unternehmen und stützen damit die Bereiche Gesundheit, Sachversicherung und Spezialsparten.

Wichtigste Erkenntnisse des Berichts

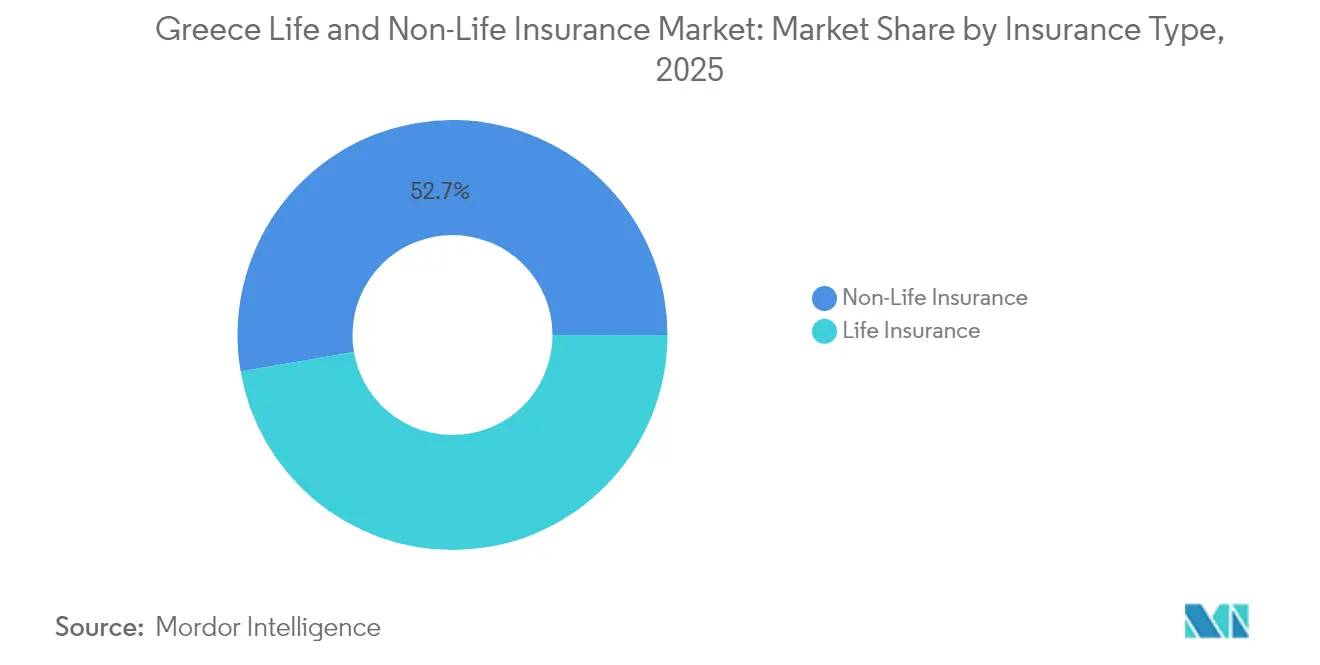

- Nach Versicherungsart führten Nichtlebensversicherungen mit einem Anteil von 52,72 % am Griechenland Lebens- und Nichtlebensversicherungsmarkt im Jahr 2025; die Lebensversicherung wird voraussichtlich mit einer CAGR von 6,95 % zwischen 2026 und 2031 am schnellsten wachsen.

- Nach Vertriebskanal hielten Versicherungsagenten im Jahr 2025 einen Umsatzanteil von 39,05 %, während Bancassurance auf dem Weg zur höchsten CAGR von 8,05 % bis 2031 ist.

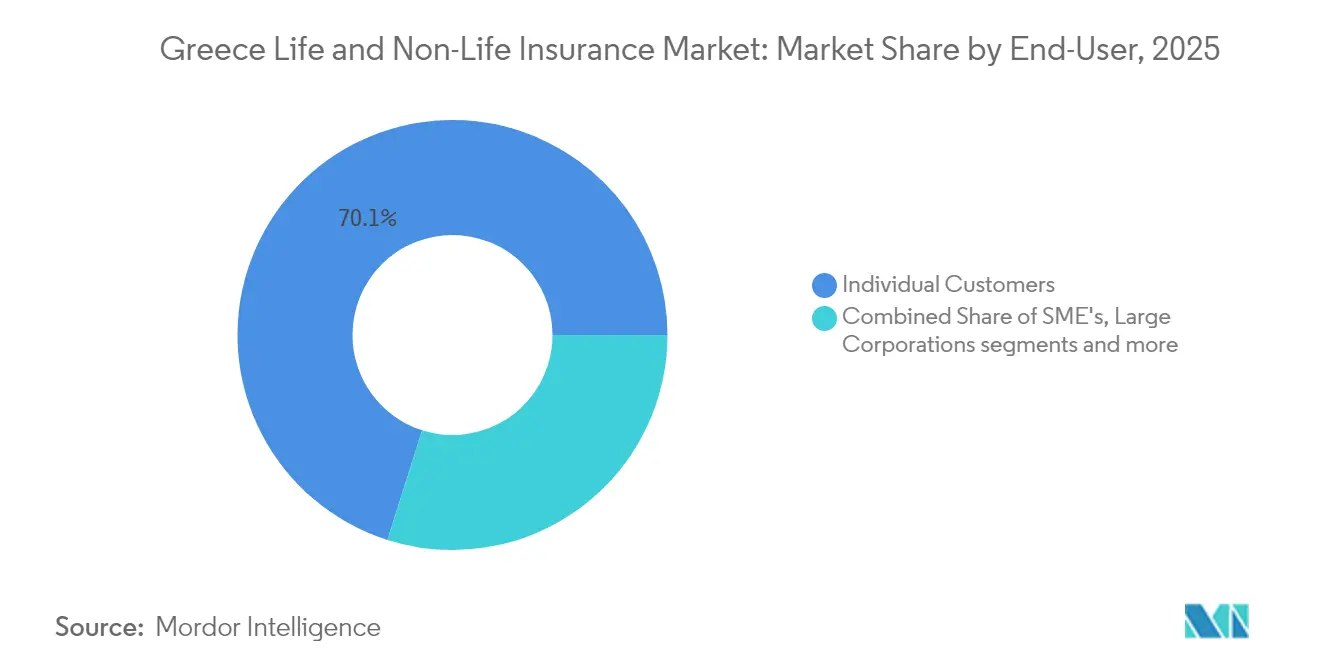

- Nach Endnutzer entfielen im Jahr 2025 70,10 % der Größe des Griechenland Lebens- und Nichtlebensversicherungsmarktes auf Privatpersonen; kleine und mittlere Unternehmen sind bis 2031 auf eine CAGR von 6,03 % ausgerichtet.

- Nach Prämienart dominierten laufende Prämienprodukte im Jahr 2025 mit einem Anteil von 67,05 %, während Einmalprämienprodukte voraussichtlich mit einer CAGR von 6,72 % bis 2031 zulegen werden.

- Nach Region hielt Attika im Jahr 2025 einen Anteil von 47,25 % an der Größe des Griechenland Lebens- und Nichtlebensversicherungsmarktes; Zentralmakedonien wird voraussichtlich mit einer CAGR von 5,45 % über 2026-2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Griechenland Lebens- und Nichtlebensversicherungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rentenreform, die Ersparnisse in Richtung privater Lebens- und Rentenprodukte umlenkt | +1.2% | Attika, Thessaloniki | Mittelfristig (2-4 Jahre) |

| Wiederbelebung des Wohnungsbaus und der Tourismusinfrastruktur | +0.8% | Attika, Kreta, Zentralmakedonien | Kurzfristig (≤ 2 Jahre) |

| Elektronische Kraftfahrzeughaftpflichtprüfung zur Steigerung der Compliance | +0.6% | Landesweit, städtischer Schwerpunkt | Kurzfristig (≤ 2 Jahre) |

| Digitale Bancassurance-Integration mit systemrelevanten Banken | +0.7% | Finanzzentren | Mittelfristig (2-4 Jahre) |

| EU-ARF-Einkommensanstieg für Haushalte und Unternehmen | +0.5% | Landesweit | Langfristig (≥ 4 Jahre) |

| Einführung nutzungsbasierter Telematik-Kraftfahrzeugpolicen | +0.4% | Großstädte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Rentenreform, die Altersersparnisse in Richtung privater Lebens- und Rentenprodukte verlagert

In Griechenland treiben beschleunigte Rentenreformen das Wachstum sowohl auf dem Lebens- als auch auf dem Nichtlebensversicherungsmarkt voran. Die Reformen von 2024 führten kapitalgedeckte beitragsorientierte Zusatzkonten ein, die jährlich schätzungsweise 1,5 Milliarden EUR vom öffentlichen Erststufensystem zu privaten Versicherern umleiten[1]Europäische Kommission, "Aufbau- und Resilienzplan – Griechenland Änderungen," ec.europa.eu. Mit neuen Steueranreizen und Beitragsabgleichsmechanismen steigt die freiwillige Beteiligung an diesen Reformen. Dieser Anstieg ist besonders ausgeprägt angesichts der Bedenken hinsichtlich der Altersvorsorgeadäquanz, die durch Griechenlands alternde Bevölkerungsstruktur verstärkt werden, die bis 2030 voraussichtlich 67 Rentner auf je 100 Arbeitnehmer aufweisen wird. Lebensversicherer nutzten diesen Trend und verzeichneten 2024 einen Prämienanstieg von 7,9 %, der das Wachstum des Gesamtmarktes übertraf. Um Talente anzuziehen, integrieren Arbeitgeber, insbesondere in finanz- und technologiezentrierten Regionen wie Attika, zunehmend Lebens- und Rentenleistungen in ihre Vergütungspakete. Versicherer ihrerseits innovieren ihr Produktangebot und rücken fondsgebundene Pläne, lebenslange Einkommensgarantien und Deckung für Langlebigkeitsrisiken in den Vordergrund. Da Vermögenswerte vom traditionellen Umlageverfahren (PAYG) des staatlichen Systems in private Portfolios übergehen, werden diese Reformen die Versicherungslandschaft Griechenlands in den kommenden Jahren weiter vertiefen und diversifizieren.

Wiederbelebung des Wohnungsbaus und der Tourismusinfrastruktur als Treiber des Wachstums bei Sach- und Haftpflichtprämien

Der Griechenland Lebens- und Nichtlebensversicherungsmarkt erlebt einen Aufschwung, der maßgeblich durch eine Belebung des Wohnungsbaus und einen Anstieg der Tourismusinfrastruktur angetrieben wird. Im Jahr 2024 war ein Anstieg der Wohnungsbauinvestitionen um 15 % zu verzeichnen, begünstigt durch einen Anstieg der Baugenehmigungen. Gleichzeitig erhöhten bedeutende Tourismusprojekte in Regionen wie Kreta und Zentralmakedonien die Nachfrage nach gewerblicher Sachversicherung. Die Sachversicherungsprämien, die überwiegend von gewerblichen Sparten getrieben werden, verzeichneten einen Anstieg von 9,4 %. Dieser Anstieg ist auf eine wachsende Betonung der versicherungsgebundenen Nachhaltigkeits-Compliance für neue Projekte zurückzuführen. Darüber hinaus sind öffentliche Aufträge in der EU mit Budgets über 1 Million EUR nun mit einer Auflage zur Bauherrenhaftpflichtdeckung verbunden, was die versicherten Volumina erhöht. Das überarbeitete Goldene-Visum-Programm hat ausländische Investitionen in hochwertige Immobilien gelenkt und die Nachfrage nach gehobenen Immobilienpolicen erhöht. In Attika, das 35 % der griechischen Baugenehmigungen ausmacht, ist ein deutlicher Anstieg der Inanspruchnahme von Bauleistungsversicherungen und projektspezifischen Versicherungen zu verzeichnen. Diese Entwicklungen im Bereich der Sachwerte leiten nicht nur neue Prämienströme in das Nichtlebenssegment, sondern stärken auch die Risikostreuung innerhalb der griechischen Versicherungslandschaft.

Obligatorische elektronische Kraftfahrzeughaftpflichtprüfung erhöht Compliance und Prämienaufnahme

Die landesweite elektronische Verifizierungsplattform, die mit Polizeidatenbanken verbunden ist, beseitigte bis Mitte 2024 eine Lücke von 15 % unversicherter Fahrzeuge, fügte rund 224.000 Policen hinzu und hob die gebuchten Kraftfahrzeugprämien auf 1,24 Milliarden EUR. Die automatisierte Kennzeichenerkennung hat die Schadenbearbeitung um 30 % verkürzt und historischen Betrug im Zusammenhang mit unversicherten Kraftfahrern beseitigt. Die rechtlichen Grundlagen – Präsidialdekret 237/1986 und Gesetz 489/76 – erhielten Echtzeit-Durchsetzungsmechanismen, die die theoretische Compliance in eine durchsetzbare Realität verwandelten. Es werden Gespräche geführt, das Modell auf andere obligatorische Sparten auszuweiten und so potenziell compliance-getriebene Prämienpools zu verbreitern.

Schnelle digitale Bancassurance-Integration mit griechischen systemrelevanten Banken erweitert Vertriebsreichweite

Griechenlands systemrelevante Banken integrieren rasch digitale Lösungen in die Bancassurance, erweitern ihre Vertriebsreichweite und treiben das Wachstum sowohl auf dem Lebens- als auch auf dem Nichtlebensversicherungsmarkt voran. Ein Paradebeispiel ist die Übernahme von Ethniki Insurance durch die Piraeus Bank für 469 Millionen EUR, die den 28-prozentigen Einlagenmarktanteil der Piraeus Bank mit dem 14-prozentigen Anteil von Ethniki an den zusammengesetzten Versicherungsprämien verbindet[2]Piraeus Bank, "Abschluss der Übernahme von Ethniki Insurance," piraeusbankgroup.com. Dank digitaler Tools entfallen nun 65 % der neuen Policen auf Cross-Selling, was die Akquisitionskosten um 25 % senkt und die Versicherungsaufnahme bei Privatkunden des Bankgeschäfts verbessert. Strategische Schritte wie die erneuerte Vereinbarung von NN Hellas mit der Piraeus Bank und die verlängerte Zusammenarbeit der Alpha Bank mit Generali bis 2040 festigen ein Bank-Versicherer-Ökosystem, das Spar-, Schutz- und Anlageprodukte nahtlos miteinander verbindet. Diese Trends treiben eine prognostizierte CAGR von 8,24 % für die Bancassurance voran, transformieren die Versicherungsvertriebslandschaft Griechenlands und unterstreichen ihre zentrale Rolle für das Marktwachstum.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kulturelle Abhängigkeit von Familie und Sozialleistungen dämpft die Versicherungsdurchdringung | -0.9% | Ländliche Gebiete landesweit | Langfristig (≥ 4 Jahre) |

| Katastrophenrisikoexposition treibt Rückversicherungskosten und Einzelhandelsprämien in die Höhe | -0.7% | Erdbeben- und Waldbrandzonen | Mittelfristig (2-4 Jahre) |

| Makroökonomische Belastung durch hohen Staatschuldendienst | -0.5% | Städtische Haushalte | Mittelfristig (2-4 Jahre) |

| Preissensitiver Kraftfahrzeugmarkt komprimiert Zeichnungsmargen | -0.3% | Wettbewerbsintensive städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltend geringe Versicherungsdurchdringung aufgrund kultureller Abhängigkeit von erweiterten Familiennetzwerken und staatlicher Unterstützung

In Griechenland hat eine tief verwurzelte kulturelle Abhängigkeit von erweiterten Familiennetzwerken und staatlicher Unterstützung zu einer anhaltend geringen Versicherungsdurchdringung geführt, die das Wachstum sowohl des Lebens- als auch des Nichtlebensversicherungsmarktes hemmt. Von 1990 bis 2019 waren lediglich 8 % der Naturkatastrophenschäden in Griechenland versichert, was deutlich hinter dem EU-Durchschnitt von 25 % zurückbleibt. Diese Diskrepanz unterstreicht eine weit verbreitete Abhängigkeit von öffentlicher Hilfe und informellen Unterstützungssystemen. Eine solche Abhängigkeit fördert ein moralisches Risiko: Wenn staatlich finanzierte Katastrophenhilfe als Ersatz für private Versicherungen fungiert, verringert dies die Motivation der Haushalte, Versicherungsschutz zu suchen. Umfragen zeigen ein anhaltendes Misstrauen gegenüber Versicherern und ein begrenztes Produktverständnis, insbesondere in ländlichen Regionen, wo Mehrgenerationenhaushalte verbreitet sind. Obwohl ein staatliches Mandat für 2025 große Unternehmen zur Versicherung gegen Naturkatastrophenrisiken verpflichten wird, bleibt die Versicherungsaufnahme bei Haushalten schleppend. Initiativen wie Aufklärungskampagnen und Mikroversicherungsversuche bemühen sich, die Schutzlücke zu schließen, doch tief verwurzelte kulturelle Einstellungen werden die langfristige Expansion des Marktes voraussichtlich weiterhin behindern.

Erhöhte Katastrophenrisikoexposition treibt Rückversicherungskosten und Prämienraten in die Höhe

Die Lebens- und Nichtlebensversicherungsmärkte Griechenlands kämpfen mit steigenden Kosten und Prämienraten, was größtenteils auf eine erhöhte Exposition gegenüber Katastrophenrisiken zurückzuführen ist. Im Jahr 2023 führten Waldbrände zu versicherten Schäden von 300 Millionen EUR[3]Weltbank, "Katastrophenrisikomanagement in Griechenland," worldbank.org. Unterdessen könnten Schäden durch ein seltenes Erdbeben mit einer Wiederkehrperiode von 1 zu 200 Jahren 22 Milliarden EUR übersteigen, was den Bedarf an erheblicher Rückversicherung unterstreicht und die Policenpreise um 15–20 % in die Höhe treibt. Da die Klimavolatilität zunimmt, reagieren Rückversicherer mit der Verschärfung von Bedingungen, der Einführung höherer Selbstbehalte und der Durchsetzung regionaler Ausschlüsse. Diese Verschiebung zwingt Erstversicherer dazu, entweder ihr Zeichnungsvolumen zu reduzieren oder erhöhte Kosten an die Versicherungsnehmer weiterzugeben. Obwohl ein nationales Erdbebenversicherungssystem zur gleichmäßigeren Risikoverteilung vorgeschlagen wurde, haben gesetzgeberische Verzögerungen seine Einführung behindert. Ohne einen robusten öffentlich-privaten Risikoverteilungsrahmen wird die steigende Katastrophenexposition die Versicherung für viele, insbesondere einkommensschwache Familien in Gebieten außerhalb städtischer Zentren wie Attika, voraussichtlich unerschwinglich halten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsart: Lebensbeschleunigung bei Nichtlebensdominanz

Das Nichtlebensgeschäft behielt einen Anteil von 52,72 % an der Größe des Griechenland Lebens- und Nichtlebensversicherungsmarktes. Das Lebenssegment wird voraussichtlich mit 6,95 % wachsen, weit vor dem Nichtlebenssegment, aufgrund kapitalgedeckter Rentenkonten und einer alternden Bevölkerungsstruktur. Kraftfahrzeuge bleiben die größte Nichtlebensklasse, doch Sach- und Krankenversicherungen expandieren schneller auf der Grundlage des Bewusstseins für Naturkatastrophen und der medizinischen Inflation. Innerhalb der Lebensversicherung gewinnen fondsgebundene Produkte an Bedeutung, da Verbraucher in einem Niedrigzinsumfeld kombinierten Schutz und Kapitalmarktrenditen suchen.

Die beschleunigte Lebenstrajektorie spiegelt auch das durch die EU-ARF geförderte Einkommenswachstum und den Wechsel der Arbeitgeber zu Gruppenlebensversicherungsprogrammen wider. Umgekehrt sehen sich Nichtlebensspieler mit Margenerosion durch steigende Katastrophenschäden konfrontiert, auch wenn sie in Cyber- und Spezialsparten diversifizieren. Krankenversicherungsprämien sollen 2025 um 14 % steigen, da die Schadensquoten 100 % übersteigen, während traditionelle Erlebnisversicherungspolicen transparenten, marktgebundenen Angeboten weichen, die den Anlegerpräferenzen entsprechen. Insgesamt wird die höhere CAGR der Lebensversicherung den Mehrheitsanteil der Nichtlebensversicherung allmählich erodieren, doch letztere wird der primäre Volumenanker des Griechenland Lebens- und Nichtlebensversicherungsmarktes bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Bancassurance stört Agentennetzwerke

Versicherungsagenten machten im Jahr 2025 39,05 % der Prämienströme aus, unterstützt durch 1.600 Unternehmensagenturen und gefestigte lokale Beziehungen. Dennoch wird die Bancassurance voraussichtlich die segmentführende CAGR von 8,05 % erzielen, angetrieben durch systemrelevante Banken, die Policenabschlüsse in das Mobile- und Online-Banking integrieren. Das Omnichannel-Modell reduziert Reibungsverluste und nutzt umfangreiche Kundendatensätze für Cross-Selling, insbesondere in den Bereichen Leben und Sparen. Makler behalten eine starke Stellung in komplexen gewerblichen Sparten, und direkte Online-Anbieter gewinnen preissensible Privatkunden durch aggressives digitales Marketing.

Die Übernahme von Ethniki Insurance durch die Piraeus Bank veranschaulicht die disruptive Dynamik der Bancassurance und verspricht eine nahtlose Bank-Versicherungs-Super-App, die die Vertriebsanteile wesentlich neu ordnen könnte. Gleichzeitig unterstreicht die 15-jährige Verlängerung zwischen Alpha Bank und Generali ein langfristiges Bekenntnis zu diesem Modell. Regulatorische Upgrades unter der Bank von Griechenland verlangen von allen Vermittlern eine berufliche Zertifizierung und Kapitaladäquanz, was die Compliance-Kosten erhöht und kleinere Agenten verdrängen könnte. Folglich bewegt sich der Griechenland Lebens- und Nichtlebensversicherungsmarkt auf eine hybride Vertriebsarchitektur zu, bei der bankeigene digitale Kanäle die Kundenakquise anführen und spezialisierte Makler wertschöpfende Beratung zu komplexen Risiken bieten.

Nach Endnutzer: KMU-Wachstum übertrifft individuelle Dominanz

Privatpersonen lieferten 70,10 % der gebuchten Prämien im Jahr 2025, ein Muster, das in der obligatorischen Kraftfahrzeugversicherung und dem wachsenden Lebensschutz verankert ist. Dennoch wird für KMU die schnellste CAGR von 6,03 % prognostiziert, da EU-Mittel unternehmerische Investitionen ankurbeln und Vorschriften obligatorische Deckungen wie die Berufshaftpflicht ausweiten. Großunternehmen und öffentliche Einrichtungen unterhalten bereits ausgefeilte Captives und internationale Programme, was das inkrementelle Wachstumspotenzial begrenzt, doch neue ESG- und Cyberverpflichtungen schaffen selektive Aufwärtspotenziale.

Die KMU-Nachfrage erstreckt sich über Sach- und Haftpflichtversicherungen hinaus auf Cyber-, Umwelthaftungs- und Betriebsunterbrechungsversicherungen, was strengere Anforderungen an die Lieferkettenresilienz widerspiegelt. Öffentliche Beschaffungsregeln bestehen zunehmend auf dem Nachweis einer Versicherung vor der Vergabe EU-finanzierter Aufträge, was eine quasi-obligatorische Aufnahme effektiv vorantreibt. Auf der Privatkundenseite treiben steigende verfügbare Einkommen und digitale Kundenerlebnisse Haushalte zu gebündelten Kraftfahrzeug-Heim-Lebens-Paketen mit Treuerabatten und vereinfachter Schadenabwicklung. Diese Dynamiken diversifizieren den Risikopool der Griechenland Lebens- und Nichtlebensversicherungsbranche zunehmend.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Prämienart: Einmalprämien-Wachstum fordert laufende Dominanz heraus

Laufende Zahlungsverträge machten im Jahr 2025 67,05 % der Prämien aus, was mit monatlichen Gehaltszyklen übereinstimmt und den Cashflow für Versicherungsnehmer glättet. Einmalprämienprodukte werden jedoch voraussichtlich mit einer CAGR von 6,72 % beschleunigen. Rentenreformen ermöglichen Einmalübertragungen von Zusatzkonten in Rentenversicherungen und anlagegebundene Policen, die Nachlassplanungsvorteile und Steuervorteile bieten. Höherverdienende Rentner in Attika sind besonders geneigt zu einmaligen Prämienausgaben, die ein lebenslanges Einkommen oder eine Erbschaftsversorgung sichern.

Die Regulierung begünstigt nun transparente fondsgebundene Designs gegenüber undurchsichtigen garantierten Produkten und ermutigt Versicherer, Einmalprämienangebote zu verpacken, die Marktbeteiligung mit Verlustpuffern kombinieren. Das Nichtlebens-Einmalprämiengeschäft wächst ebenfalls: Gewerbliche Sach- und Projektdeckungen übernehmen Vorauszahlungen, um die Buchhaltung zu vereinfachen und den Versicherer-Cashflow zu stärken. Laufende Prämien für Kraftfahrzeuge und Sachversicherungen behalten die Volumenführerschaft, doch Wettbewerbspreise und Lebenshaltungskostendruck belasten die Margen. Insgesamt könnte der steigende Einmalprämienanteil die Liquiditäts- und Anlagestrategien im gesamten Griechenland Lebens- und Nichtlebensversicherungsmarkt allmählich umgestalten.

Geografische Analyse

Attikas beherrschender Marktanteil von 47,25 % ergibt sich aus seiner Rolle als wirtschaftliches Nervenzentrum der Nation, in dem 18 von 34 zugelassenen Versicherern und eine Konzentration einkommensstarker Haushalte beheimatet sind. Die Fülle an Unternehmenszentralen treibt die Nachfrage nach Spezialsparten wie Cyber-, D&O- und multinationalen Mitarbeiterleistungen an. Die digitale Akzeptanz übertrifft alle anderen Regionen, wobei Online-Verkäufe und mobile Schadensfunktionen die Führungsposition im Kundenerlebnis stärken. Hohe Immobilienwerte und eine hohe Fahrzeugdichte stellen sicher, dass Kraftfahrzeug- und Wohngebäudeversicherungen Volumenhauptpfeiler bleiben, obwohl Katastrophenmodellanpassungen für das städtische Waldbrandrisiko immer häufiger werden.

Zentralmakedonien verzeichnet die schnellste Zukunftsentwicklung, die bis 2031 auf eine CAGR von 5,45 % prognostiziert wird. Die Hafenerweiterung Thessalonikis und Logistikprojekte der Belt-and-Road-Initiative erfordern See-, Rumpf- und Frachtdeckungen, während Fertigungsinvestoren umfassende Industriepakete suchen, die auf EU-ESG-Codes abgestimmt sind. Das Tourismswachstum in Chalkidiki erhöht die Haftungsexposition für Hotel- und Freizeitbetreiber und stimuliert maßgeschneiderte Lösungen. Die Nachfrage nach Ernteschadenversicherungen steigt ebenfalls, da mechanisierte Landwirtschaft die Vermögenswerte erhöht und Finanzierungspartner auf Risikotransfer bestehen.

Thessalien, Kreta und das übrige Griechenland tragen diversifizierte Nachfragemuster bei. Thessaliens seismisches Profil treibt höhere Erdbebenprämienraten an, doch EU-subventionierte Agrartechnologieinvestitionen sind an eine robuste Versicherung geknüpft. Kretas saisonaler Tourismus erzeugt Zyklizität, die flexible Deckungszeiträume erfordert, und Inselgebiete mit logistischen Einschränkungen profitieren von vereinfachtem, digital-orientiertem Policenservice. In weniger dicht besiedelten Regionen unterdrücken kulturelle Abhängigkeit von familiärer Risikoverteilung und geringeres verfügbares Einkommen die Aufnahme und erhalten eine beträchtliche Schutzlücke, die regulatorische und bildungsbezogene Initiativen nur langsam schließen.

Wettbewerbslandschaft

Die fünf größten Spieler kontrollierten den Großteil der gebuchten Prämien im Jahr 2024, was auf eine hohe Konzentration hindeutet. Der Kauf von Ethniki Insurance durch die Piraeus Bank für 469 Millionen EUR veranschaulicht die zunehmenden Fusionen und Übernahmen. NN Hellas, Generali, Allianz und Interamerican nutzen langfristige Bancassurance-Allianzen und aggressive digitale Investitionen, um ihren Anteil zu verteidigen.

Digital-first-Herausforderer wie Hellas Direct setzen KI-Kundenservice und sofortige Schadenabwicklung ein, um die Einzelhandelspositionen der etablierten Anbieter zu erodieren und Legacy-Spieler zur Beschleunigung der IT-Modernisierung zu zwingen. ERGO Griechenland führte seinen virtuellen Assistenten 'Chara' und das Kundenportal 'ERGO forMe' ein, was den hybriden Ansatz der Kombination menschlicher Agenten mit Self-Service-Technologie widerspiegelt. Die regulatorische Verschärfung prägt weiterhin den Wettbewerb: Gesetz 5193/2025 setzt DORA-Cybersicherheitsstandards um und begünstigt größere Unternehmen mit ausgefeilten Resilienzrahmen. Risikobasierte Kapitalregime schaffen auch Anreize für operative Skalierung und fördern weitere Konsolidierung unter den Teilnehmern der Griechenland Lebens- und Nichtlebensversicherungsbranche.

Wachstumspotenziale in weißen Flecken umfassen telematikbasierte Kraftfahrzeugpolicen, KMU-Cyber, parametrische Naturkatastrophendeckungen und ESG-gebundene Zeichnungslösungen. Etablierte Anbieter erkunden Partnerschaften mit Insurtechs, um die Markteinführungszeit in diesen Nischen zu beschleunigen und gleichzeitig die Akquisitionskosten zu kontrollieren. Der Preiswettbewerb bleibt im Kraftfahrzeugbereich intensiv und komprimiert die technischen Margen, doch Versicherer zielen darauf ab, den Druck durch ergänzende Servicebündel und Cross-Selling von Lebens- oder Krankenversicherungszusätzen auszugleichen. Insgesamt deutet der Wettbewerbsausblick auf eine anhaltende Konsolidierung hin, die durch innovationsgetriebene Nischeneinsteiger ausgeglichen wird.

Branchenführer im Griechenland Lebens- und Nichtlebensversicherungsmarkt

Ethniki Hellenic General Insurance Co.

Interamerican Hellenic Insurance (Achmea Group)

Generali Hellas Insurance Company

NN Hellenic Life Insurance Company

Allianz Hellas Insurance Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die Piraeus Bank schloss die Übernahme eines 70-prozentigen Anteils an Ethniki Insurance für 469 Millionen EUR ab und schuf damit Griechenlands größte integrierte Bank-Versicherungsgruppe mit einem Vermögen von über 4 Milliarden EUR.

- Februar 2025: Reale Mutua di Assicurazioni erwarb 75 % von Ydrogios Insurance, was ein erneuertes ausländisches Interesse am sich konsolidierenden griechischen Markt signalisiert.

- Januar 2025: Gesetz 5116/2024 führte eine obligatorische Naturkatastrophenversicherung für große Unternehmen ein und erschloss geschätzte jährliche Prämien von 200 Millionen EUR.

- Dezember 2024: ERGO Griechenland erweiterte den Funktionsumfang seines virtuellen KI-Assistenten 'Chara' und des Kundenportals.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie erfasst jede gebuchte Bruttoprämie, die von zugelassenen Versicherern generiert wird, die Lebensrisikodeckungen, rentengebundene Sparprodukte und Nicht-Lebensversicherungen wie Kraftfahrzeug-, Sach-, Haftpflicht-, Unfall- und Krankenversicherungen innerhalb der Grenzen Griechenlands zeichnen. Rückversicherungseinnahmen bleiben außerhalb dieser Abgrenzung. Gemäß Mordor Intelligence werden die Zahlen in konstanten US-Dollar von 2024 ausgewiesen, nachdem auf Euro lautende Meldungen mit dem jährlichen Durchschnittskurs umgerechnet wurden.

Ausschlüsse aus dem Geltungsbereich: Kreditversicherungen, die von Exportgarantieagenturen gezeichnet werden, sowie Offshore-Captives sind nicht enthalten.

Segmentierungsübersicht

- Nach Versicherungsart

- Lebensversicherung

- Erlebnisversicherung

- Risikolebensversicherung

- Kapitallebensversicherung

- Fondsgebundene Versicherung

- Gruppenlebensversicherung

- Nichtlebensversicherung

- Kraftfahrzeugversicherung

- Haftpflichtversicherung gegenüber Dritten

- Landfahrzeuge

- Sachversicherung

- Feuer und Naturkatastrophen

- Sachversicherung

- Gewerbliche Sachversicherung

- Krankenversicherung

- Einzelkrankenversicherung

- Gruppenkrankenversicherung

- See-, Luftfahrt- und Transportversicherung

- Allgemeine Haftpflichtversicherung

- Kraftfahrzeugversicherung

- Lebensversicherung

- Nach Vertriebskanal

- Versicherungsagenten

- Makler

- Bancassurance

- Direkt (Online & unternehmenseigen)

- Affinitätspartner & Einzelhändler

- Nach Endnutzer

- Privatkunden

- Kleine und mittlere Unternehmen

- Großunternehmen & öffentlicher Sektor

- Nach Prämienart

- Einmalprämie

- Laufende Prämie

- Nach Region

- Attika

- Zentralmakedonien

- Thessalien

- Kreta

- Übriges Griechenland

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Zeichnungsmanager, Bancassurance-Leiter und unabhängige Vermittler in Attika, Zentralmakedonien und Kreta. Anschließend führten sie eine Online-Befragung unter Versicherungsnehmern und KMU-Finanzleitern durch. Diese Gespräche klärten Preisentwicklungen, die Akzeptanz digitaler Vertriebskanäle und die voraussichtliche Inanspruchnahme des neuen Naturkatastrophen-Mandats, was es uns ermöglichte, Wachstumsannahmen und Stornoquoten zu verfeinern, die reine Schreibtischdaten nicht hätten offenbaren können.

Schreibtischforschung

Wir begannen mit regulatorischen Meldungen und statistischen Jahrbüchern des Hellenic Association of Insurance Companies, Solvabilitätsberichten der Bank of Greece und Eurostat-Dashboards zu Haushaltseinkommen, die die grundlegenden Prämien-, Penetrations- und Demografiereihen lieferten. Öffentliche Datenbanken wie IMF Financial Access Survey, Swiss Re sigma-Weltversicherungstabellen und der OECD-Rentenausblick halfen dabei, langfristige Quoten und Makrosensitivitäten zu benchmarken. Kostenpflichtige Informationen von D&B Hoovers und Dow Jones Factiva wurden herangezogen, um Unternehmens-Prämienaufteilungen, M&A-Transaktionswerte und Kanalstrategien gegenzuprüfen. Diese Liste veranschaulicht die Breite der konsultierten Dokumentenbelege; viele weitere öffentliche und abonnementbasierte Quellen flossen in spezifischere Datenpunkte und Plausibilitätsprüfungen ein.

Marktgrößenbestimmung & Prognose

Eine Top-down-Rekonstruktion der Gesamtprämien beginnt mit dem geprüften Sektor-GWP von 2024, das anschließend nach Sparte und Kanal unter Verwendung von Regulierungs- und Verbandsanteilen segmentiert wird. Die Ergebnisse werden durch selektive Bottom-up-Schätzungen bestätigt, die auf der Grundlage von Stichproben-Durchschnittsprämien multipliziert mit Policenvolumina für Kraftfahrzeug-, Sach- und Risikolebensversicherungen erstellt wurden, um sicherzustellen, dass wesentliche Sparten innerhalb einer Toleranz von +/-3 % übereinstimmen. Zu den wichtigsten Variablen, die das Modell antreiben, gehören Versicherungsdurchdringung im Verhältnis zum verfügbaren Einkommen, Neuzulassungen von Fahrzeugen, Hypothekenvergabe, Altersstruktur der Bevölkerung und gesetzliche Reformzeitpläne. Multivariate Regression mit ARIMA-Fehlerkorrektur projiziert jeden Treiber bis 2030, während Szenarioanalysen Makroschock-Sensitivitäten erfassen. Lücken bei Bottom-up-Eingaben, insbesondere für Spezialdeckungen, werden durch gewichtete Durchschnitte überbrückt, die aus offengelegten Selbstbehaltsquoten und Rückversicherungsabtretungen abgeleitet werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen automatisierte Varianz-Flags, Peer-Review und die Freigabe durch leitende Analysten. Mordor aktualisiert die Daten alle zwölf Monate, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie Steuerrechtsänderungen oder große Katastrophenschäden ausgelöst werden.

Warum Mordors Basiswert für die Lebens- und Nicht-Lebensversicherung in Griechenland Verlässlichkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Prämienklassen, Währungsbasen und Prognoseintervalle wählen.

Unsere disziplinierte Abgrenzung, jährliche Aktualisierung und das Dual-Track-Modellierungsverfahren verringern diese Verzerrungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 6,66 Mrd. (2025) | Mordor Intelligence | - |

| EUR 7,5 Mrd. (2023) | Global Consultancy A | Beinhaltet Rückversicherung und Gesundheitszusatzleistungen, verwendet Trendextrapolation vor COVID |

| EUR 5,68 Mrd. (2024) | Trade Journal B | Weist nur den Brutto-Euro-Wert aus, lässt fondsgebundene Lebensersparnisse aus, keine Währungsanpassung |

Diese Vergleiche zeigen, dass Mordor durch die Wahl eines klar definierten Geltungsbereichs und die Validierung von Euro-Daten sowohl durch Top-down- als auch Bottom-up-Perspektiven eine ausgewogene, nachvollziehbare Ausgangsbasis liefert, die Entscheidungsträger mit Zuversicht replizieren und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Griechenland Lebens- und Nichtlebensversicherungsmarkt derzeit?

Der Griechenland Lebens- und Nichtlebensversicherungsmarkt erreichte im Jahr 2026 einen Wert von 6,98 Milliarden USD und wird voraussichtlich mit einer CAGR von 4,74 % wachsen, wodurch das gesamte Prämienaufkommen bis 2031 auf 8,79 Milliarden USD steigen wird.

Welches Versicherungssegment wächst am schnellsten?

Lebensversicherungsprämien werden voraussichtlich mit einer CAGR von 6,95 % während 2026-2031 wachsen, aufgrund von Rentenreformen und einer alternden Bevölkerungsstruktur.

Warum gewinnt Bancassurance in Griechenland an Bedeutung?

Systemrelevante Banken digitalisieren den Versicherungsvertrieb, was der Bancassurance eine prognostizierte CAGR von 8,05 % verleiht und die Vertriebskosten um 25 % senkt.

Wie konzentriert ist die Wettbewerbslandschaft?

Die zehn größten Versicherer beherrschen den dominanten Anteil der Prämien, was auf ein mäßig hohes Maß an Marktkonzentration hindeutet.

Seite zuletzt aktualisiert am: