Marktgröße und Marktanteil des US-amerikanischen Gesundheits- und Krankenversicherungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

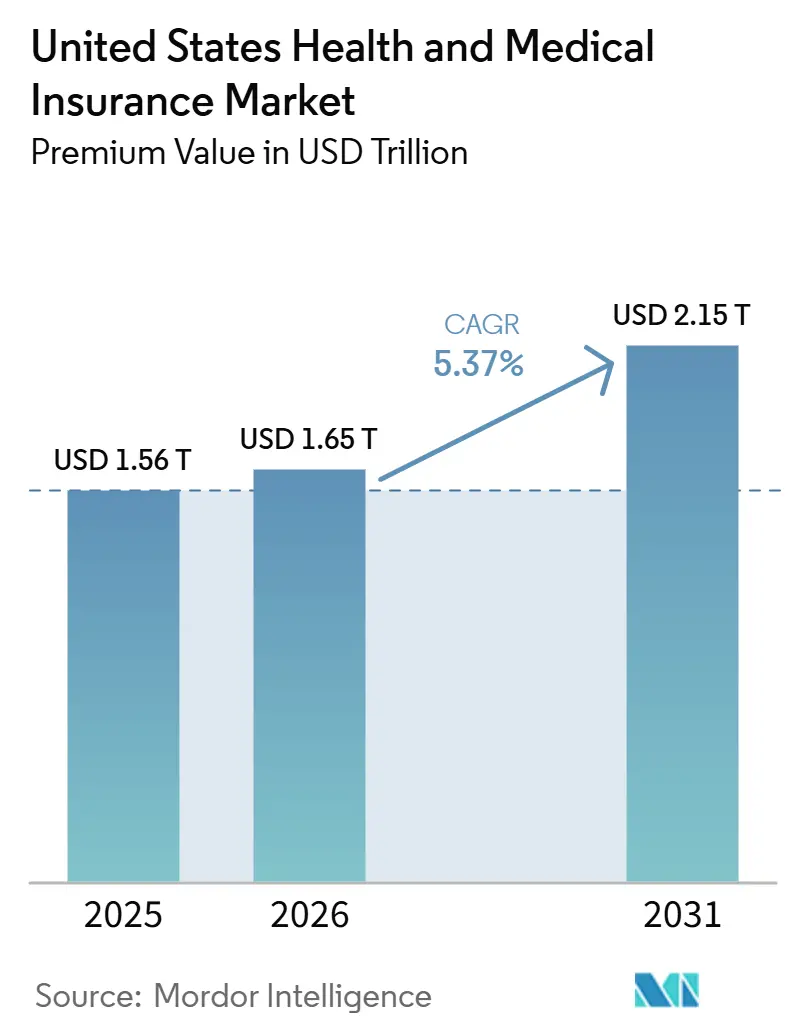

| Marktgröße (2026) | 1.65 Billionen US-Dollar |

| Marktgröße (2031) | 2.15 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.37% CAGR |

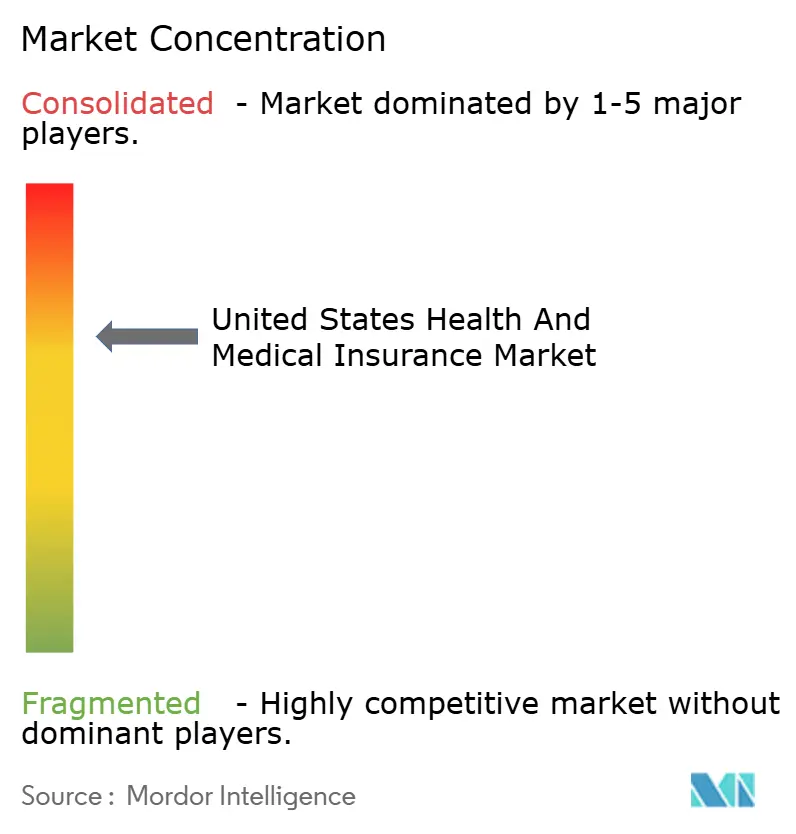

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Gesundheits- und Krankenversicherungsmarktes von Mordor Intelligence

Die Größe des Marktes für Gesundheits- und Krankenversicherungen in den Vereinigten Staaten, gemessen am Prämienwert, wird voraussichtlich von 1,56 Billionen USD im Jahr 2025 auf 1,65 Billionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 2,15 Billionen USD erreichen, was einem CAGR von 5,37 % über den Zeitraum 2026–2031 entspricht.

Das Wachstum wird durch großangelegte Marktplatzeintragungen im Rahmen des Affordable Care Act sowie durch den strukturellen Wandel der Medicare-Begünstigten hin zu Medicare Advantage-Plänen gestützt, was den Wettbewerb bei Preisgestaltung und Leistungsdesign im Markt für Gesundheits- und Krankenversicherungen der Vereinigten Staaten verschärft hat. Nationale Versicherungsträger konsolidieren sich in profitablen Segmenten und ziehen sich aus schwächeren Regionen zurück, wodurch sich Chancen für regional ausgerichtete gemeinnützige Pläne und von Leistungserbringern geförderte Marktteilnehmer eröffnen, die Versorgungslücken mit spezialisierten Produktdesigns im Markt für Gesundheits- und Krankenversicherungen der Vereinigten Staaten adressieren. Arbeitgeber verlagern einen größeren Teil der Verbraucherkosten durch Hochselbstbehalt-Designs und HSA-gestützte Strategien, während öffentliche Programme weiterhin Maßnahmen zur Kostendämpfung und selektiven Vertragsgestaltung erproben. Die wirtschaftliche Lage der Pläne wird durch medizinische Trends geprägt, die von der Nutzung von GLP-1-Medikamenten und der Spezialapotheke angeführt werden, die schneller voranschreiten als Prämienerhöhungen und die Versicherungsträger zu einem strengeren Leistungsmanagement und engeren Netzwerken drängen. Regulatorische Aktualisierungen zur HIPAA-Sicherheit, zur Telemedizin-Erstattung und mögliche Änderungen bei Steuergutschriften sorgen für kurzfristige Nachfragevolatilität, insbesondere in den Segmenten der Einzelversicherung und der Kleingruppen, in denen der Markt für Gesundheits- und Krankenversicherungen der Vereinigten Staaten preissensibler ist.

Wichtigste Erkenntnisse des Berichts

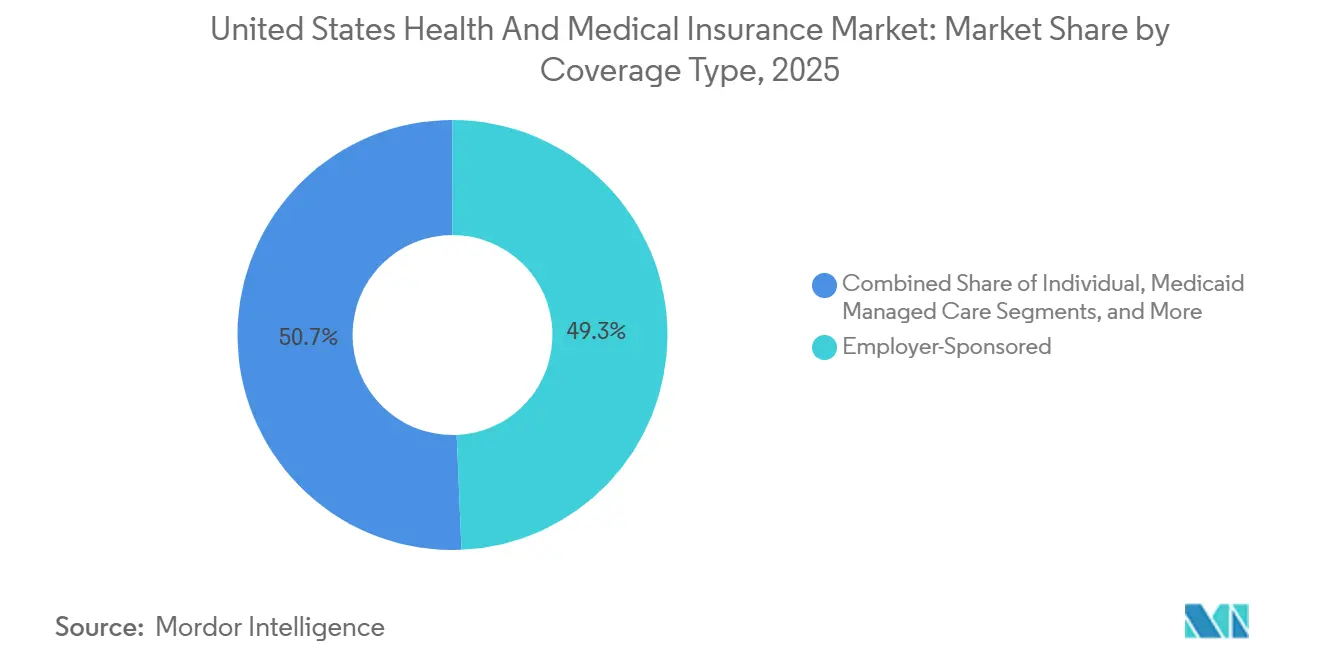

- Nach Deckungsart führte die arbeitgeberfinanzierte Versicherung im Jahr 2025 mit einem Marktanteil von 49,33 %, während Medicare Advantage von 2026 bis 2031 voraussichtlich mit einer CAGR von 9,73 % wachsen wird.

- Nach Plantyp hielten bevorzugte Anbieterorganisationen im Jahr 2025 einen Anteil von 48,35 %, während Hochselbstbehalt-Krankenversicherungspläne in Verbindung mit HSAs bis 2031 voraussichtlich mit einer CAGR von 11,38 % wachsen werden.

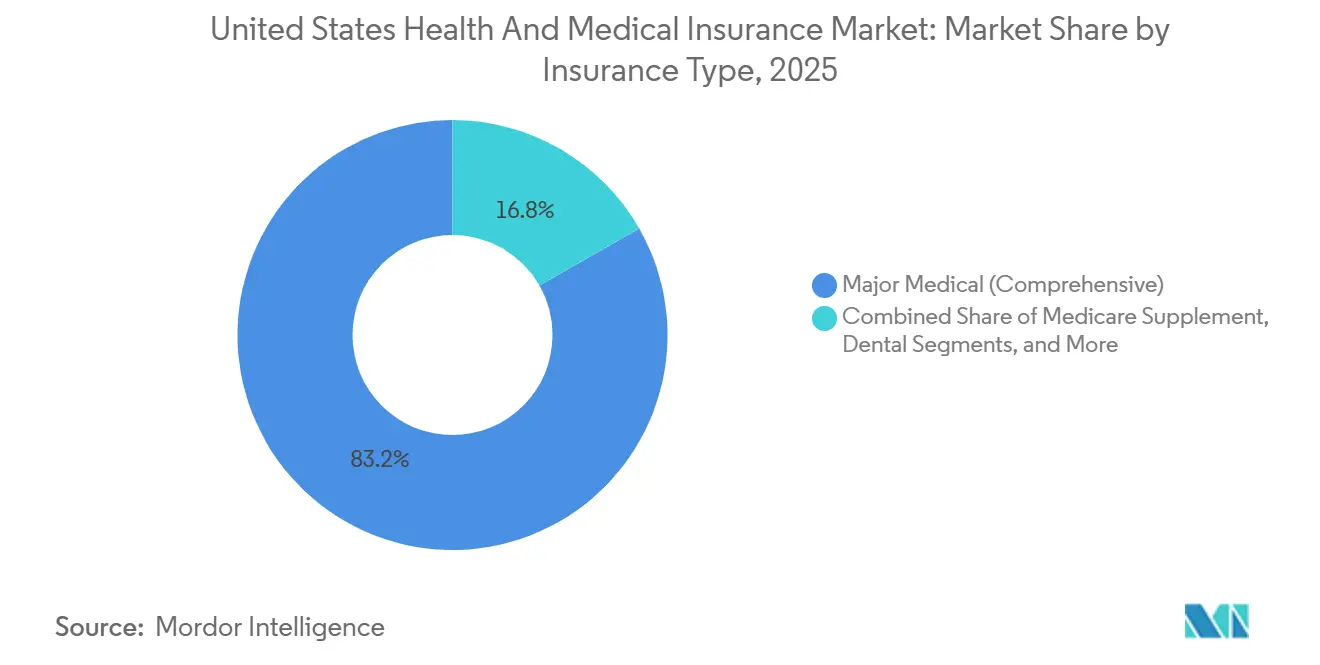

- Nach Versicherungsart entfiel im Jahr 2025 ein Anteil von 83,24 % auf die umfassende Hauptkrankenversicherung, und andere ergänzende Produkte werden voraussichtlich von 2026 bis 2031 eine CAGR von 12,24 % verzeichnen.

- Nach Vertriebskanal kontrollierten traditionelle Makler und Agenten im Jahr 2025 einen Anteil von 57,39 %, während Online-Marktplätze und -Börsen bis 2031 voraussichtlich mit einer CAGR von 14,78 % wachsen werden.

- Nach Geografie hielt der Süden im Jahr 2025 einen Anteil von 38,35 %, und der Westen wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 8,66 % bis 2031 sein.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum US-amerikanischen Gesundheits- und Krankenversicherungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Gesundheitskosten und alternde Bevölkerung | +1.8% | National, mit akutem Druck in den Märkten an der Nordost- und Westküste | Langfristig (≥ 4 Jahre) |

| Ausweitung der ACA-Subventionen und der Marktplatzbeteiligung | +1.2% | National, mit frühen Gewinnen in Staaten ohne Erweiterung, einschließlich TX, FL, GA | Mittelfristig (2–4 Jahre) |

| Wachstum der Medicaid-Managed-Care-Übernahme durch Bundesstaaten | +0.9% | Die Südregion, mit Ausstrahlungseffekten auf die Erweiterungsstaaten im Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Arbeitgeber, ICHRAs und QSEHRAs verlagern die Deckung auf den Einzelmarkt | +0.7% | National, konzentriert auf mittelständische Arbeitgeber mit 50–199 Mitarbeitern | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Risikostratifizierung ermöglicht Mikroversicherungsangebote | +0.5% | Nordamerika und EU als frühe Anwender, mit erstem Einsatz in MA- und kommerziellen Segmenten | Langfristig (≥ 4 Jahre) |

| Dauerhafte Erstattungsparität für Telemedizin erweitert die Versorgung durch virtuelle Pflege | +0.6% | National, mit ausgeprägten Auswirkungen in ländlichen und unterversorgten Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Gesundheitskosten und alternde Bevölkerung treiben die Ausweitung der Versicherungsdeckung voran

Der medizinische Trend bleibt im Jahr 2026 erhöht, wobei die Versicherungsträger auf die GLP-1-Nutzung und Spezialmedikamentenkosten hinweisen, die die größten ACA-Tarifanträge seit 2018 unterstützten, was sich in einem mittleren beantragten Anstieg für die Marktplatzpläne 2026 widerspiegelt. Diese demografische Verschiebung überschneidet sich mit einer anhaltenden medizinischen Kosteninflation – Versicherer meldeten einen mittleren vorgeschlagenen Tarifanstieg von 18 % für die ACA-Marktplatzpläne 2026, den größten seit 2018, angetrieben durch die GLP-1-Arzneimittelnutzung, die Proliferation von Spezialmedikamenten und die Konsolidierung von Leistungserbringern, die die vertraglich vereinbarten Erstattungssätze erhöht[2]Matt McGough et al., "Wie viel und warum die ACA-Marktplatzprämien im Jahr 2026 steigen," Peterson-KFF Gesundheitssystem-Tracker, healthsystemtracker.org. Wenn die erhöhten Prämiensteuerermäßigungen nicht verlängert werden, deuten Modellierungen auf höhere Brutto-Referenzprämien im Jahr 2026 und eine mehrjährige Prämienentwicklung hin, da gesündere Personen ausscheiden, was den Risikopool im US-amerikanischen Gesundheits- und Krankenversicherungsmarkt umgestaltet. Im Bereich Medicare Advantage verlagern die Versicherungsträger die Mitglieder in Richtung HMO-Strukturen, um die Überweisungskontrollen zu stärken und das Kostenmanagement mit engeren Netzwerken in Einklang zu bringen – ein Ansatz, der sich im breiten HMO-Zugang für Begünstigte im Jahr 2026 widerspiegelt. Die Pläne passen auch ergänzende Leistungen und Produktmerkmale an, um Erlösgegenwind aus dem V28-Risikoausgleichsübergang zu absorbieren, und verlagern Mittel von Leistungen mit geringerem Wert, um das versicherungsmathematische Gleichgewicht unter dem neuen Modell aufrechtzuerhalten.

Die Verdoppelung der ACA-Marktplatzbeteiligung schafft Dynamik im Einzelmarkt

Die ACA-Marktplatzbeteiligung hat sich von 11 Millionen im Jahr 2020 auf über 24 Millionen im Jahr 2025 mehr als verdoppelt, angetrieben durch die Abschaffung der 400-%-Bundesarmutsgrenze für Subventionen durch den American Rescue Plan und die Reduzierung der maximalen Prämienbeiträge auf 8,5 % des Einkommens[3]Meredith Freed et al., "Medicare Advantage 2026 im Fokus: Ein erster Blick auf Planangebote," KFF, kff.org. Ein großer Anteil der Versicherten liegt nun im Bereich von 100 % bis 150 % der Bundesarmutsgrenze, was die Sensitivität gegenüber Prämienänderungen erhöht, wenn temporäre Gutschriften im Jahr 2026 auslaufen, und den US-amerikanischen Gesundheits- und Krankenversicherungsmarkt im Einzelsegment komprimieren könnte[4]Bernadette Fernandez, "Erhöhte Prämiensteuerermäßigung und Börsenprämien 2026: Häufig gestellte Fragen," Kongressforschungsdienst, congress.gov. Staatliche Börsen nutzen Rückversicherungs- und Abschnitt-1332-Ausnahmegenehmigungsstrategien, um Prämien zu stabilisieren und die bundesstaatlichen Durchleitungsausgaben zu reduzieren, wie in Nevadas öffentlicher Option zu sehen ist, die in den ersten Jahren voraussichtlich erhebliche Durchleitungseinsparungen generieren wird. Ähnliche Initiativen in Colorado und Washington zeigen, wie staatlich geführte Designs, die Erstattungsniveaus begrenzen und Prämienziele setzen, die Beteiligung an Produkten aufbauen können, die preislich konkurrieren, ohne die Netzwerkadäquanz zu beeinträchtigen. Diese Strategien stützen einen widerstandsfähigeren Einzelmarkt, wenn die Bundesunterstützung intermittierend wird, obwohl die kurzfristige Anpassung an die Subventionsklippe ein Gegenwind im US-amerikanischen Gesundheits- und Krankenversicherungsmarkt bleibt.

Medicaid Managed Care erreicht Sättigung, während Bundesstaaten mit dem Akuitätsmismatch nach dem öffentlichen Gesundheitsnotstand navigieren

Die meisten Bundesstaaten verlassen sich nun auf Medicaid Managed Care, um Leistungen an die Mehrheit der Versicherten zu erbringen, und Kopfpauschalen-Rahmenwerke passen sich an veränderte Akuitätsprofile nach dem Ende der kontinuierlichen Deckung unter dem öffentlichen Gesundheitsnotstand an, was das verbleibende Mitgliederrisikoprofil umgestaltete. Staatliche Haushaltsverantwortliche erwarten höhere Ausgaben im Haushaltsjahr 2026, angetrieben durch Tarifanpassungen, Spezialmedikamentenkosten und Bedürfnisse im Bereich der Verhaltensgesundheit, selbst wenn sich die Medicaid-Gesamtbeteiligung stabilisiert. Vertragsentscheidungen spiegeln den Druck auf Planleistung und Netzwerkstandards wider, wie in Louisianas Entscheidung zu sehen ist, den Vertrag eines großen Versicherungsträgers vor 2026 zu beenden und Mitglieder auf die verbleibenden Managed Care-Organisationen umzuverteilen[5]Louisiana Gesundheitsministerium, "Das Louisiana Gesundheitsministerium kündigt Aktualisierung der Medicaid Managed Care-Verträge für 2026 an," Louisiana Gesundheitsministerium, ldh.la.gov. Bundesstaatliche Politikänderungen, die in kürzlich verabschiedeten Rechtsvorschriften enthalten sind, werden neue Programmregeln wie Arbeitsanforderungen und häufigere Neubestimmungen für Erweiterungserwachsene hinzufügen, was die Beteiligung nach 2026 senken und die Unversichertenquote erhöhen könnte. Diese Verschiebungen tragen zur operativen Komplexität im US-amerikanischen Gesundheits- und Krankenversicherungsmarkt bei und halten die Angemessenheit der Managed Care-Tarife während des Prognosezeitraums im Fokus.

Arbeitgeber-ICHRAs und QSEHRAs verlagern die Deckung auf den Einzelmarkt

Individuelle Deckungs-HRAs bieten feste Zulagen, die Mitarbeiter auf Marktplatzpläne anwenden, was vorhersehbare Arbeitgeberausgaben und eine breite Planauswahl liefert, die die Zufriedenheit steigert, wie frühe Anwender in professionellen Dienstleistungs- und Technologiesektoren berichten. Die Übernahme befindet sich noch in einem frühen Stadium, skaliert jedoch, da Plattformen die Compliance und Einschreibung vereinfachen und möglicherweise bis zum Ende des Jahrzehnts einen bedeutenden Anteil von Gruppenversicherten in die individuelle Börse umleiten. Versicherer passen sich mit portablen Netzwerkdesigns und Concierge-Navigation an, um die Erfahrung zu erhalten und das Risiko zu kontrollieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Unsicherheit rund um die ACA-Subventionsverlängerung | -0.8% | National, mit akutem Druck in Bundesstaaten ohne staatliche Subventionen | Kurzfristig (≤ 2 Jahre) |

| Steigende medizinische Verlustquoten belasten die Margen der Versicherer | -0.6% | National, mit konzentriertem Druck in den MA-, Medicaid- und ACA-Segmenten | Mittelfristig (2–4 Jahre) |

| Staatliche Initiativen für öffentliche Optionen verschärfen den Preiswettbewerb | -0.3% | Westliche Bundesstaaten, einschließlich CA, NV, WA und CO, mit möglicher Ausweitung in den Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Eskalierende Kosten für Cybersicherheit und Datenschutz-Compliance | -0.4% | National, mit unverhältnismäßiger Belastung kleinerer regionaler Versicherungsträger | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die ACA-Subventionsklippe droht, die Gewinne im Einzelmarkt umzukehren

Das geplante Auslaufen der erhöhten ACA-Prämiensteuerermäßigungen zum 1. Januar 2026 stellt die 400-%-Anspruchsgrenze der Bundesarmutsgrenze wieder her und erhöht die erforderlichen Prämienbeiträge über alle Einkommensbänder hinweg, was die Eigenkosten für subventionierte Haushalte erhöht und die Bindung im US-amerikanischen Gesundheits- und Krankenversicherungsmarkt unter Druck setzt. Die Preisgestaltung für Börsenpläne 2026 spiegelt Erwartungen einer höheren adversen Selektion wider, wenn die Gutschriften nicht verlängert werden, und berücksichtigt breitere medizinische Trenddrücke, die in Tarifanträgen für 2026 beobachtet wurden. Umfragen zeigen, dass viele Versicherte nur begrenzte Möglichkeiten haben, höhere monatliche Zahlungen zu absorbieren – ein Faktor, der die Inanspruchnahme unter mittleren Einkommenshaushalten reduzieren könnte, wenn keine Ausgleichsmaßnahmen verfügbar sind. Einige staatliche Börsen verfügen über Notfallmaßnahmen, die durch Abschnitt-1332-Durchleitungsgelder finanziert werden, aber Bundesstaaten auf der Bundesplattform fehlen solche Sicherheitsnetze, was geografische Disparitäten bei der Erschwinglichkeit vergrößern könnte. Das kurzfristige Risiko ist ein kleinerer und weniger ausgewogener Risikopool in der Einzelversicherung, mit nachgelagerten Auswirkungen auf Plandesign, Netzwerkzusammensetzung und Preisstrategien im US-amerikanischen Gesundheits- und Krankenversicherungsmarkt.

Druck auf die medizinische Verlustquote erzwingt Plandesign-Sparmaßnahmen in allen Segmenten

Die aggregierten medizinischen Verlustquoten stiegen bis 2025 an, was die Verwaltungsmargen verringerte und den Spielraum für Pflegemanagementinvestitionen und Vertriebsausgaben in regulierten Segmenten einschränkte. Versicherungsträger haben ihren Fokus auf vertikale Integration und Ausrichtung auf verbundene Leistungserbringer verstärkt, da diese Struktur Schadenszahlungen an eigene Einheiten umleiten kann, während sie innerhalb der Anforderungen der medizinischen Verlustquote bleibt, obwohl dieser Ansatz die Aufmerksamkeit von Regulierungsbehörden und Verbrauchervertretern auf sich zieht. Öffentliche Daten zeigen, dass Rückerstattungen der medizinischen Verlustquote ein Disziplinierungsmechanismus in Einzelsegmenten bleiben, während der Druck auf die Verwaltungsquote in Gruppen- und MA-Segmenten aufgrund von Mindestschwellen und Qualitätsbonusdynamiken enger ist. Die Kosteninflation durch Spezialmedikamente und neue Therapeutika wie GLP-1s hat das Prämienwachstum in jüngsten Perioden übertroffen, was die Margen weiter komprimiert, es sei denn, Nutzungskontrollen und Formulierungsstrategien werden verschärft. Diese Bedingungen halten die Prämien der Plansponsor auf einem Aufwärtstrend und halten den Druck auf Leistungsdesigns im US-amerikanischen Gesundheits- und Krankenversicherungsmarkt aufrecht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Deckungsart: Medicare Advantage-Dynamik gestaltet die Wirtschaft staatlicher Programme um

Die arbeitgeberfinanzierte Versicherung führte im Jahr 2025 mit einem Anteil von 49,33 % am US-amerikanischen Gesundheits- und Krankenversicherungsmarkt, was die Trägheit großer Arbeitgeber, die steuerliche Behandlung nach Abschnitt 125 und die Nutzung breiter Netzwerke zur Unterstützung der Mitarbeiterbindung trotz steigender Plankosten widerspiegelt. Medicare Advantage wird als der am schnellsten wachsende Deckungstyp mit einer CAGR von 9,73 % von 2026 bis 2031 prognostiziert, was MA als zentralen Wachstumsmotor innerhalb der Größe des US-amerikanischen Gesundheits- und Krankenversicherungsmarktes festigt, da ältere Erwachsene von der gebührenbasierten Medicare-Versorgung zu koordinierten Produkten wechseln. Das Wachstum steht im Einklang mit der Leistungsstabilität unter den Zahlungsaktualisierungen 2026, dem anhaltenden Zugang zu Telemedizin für Verhaltensgesundheit und der Ausweitung von Sonderbedürfnisplänen für chronisch Kranke und doppelt Anspruchsberechtigte, die auf Kohorten mit höherem Akuitätsbedarf mit Pflegekoordinationsmodellen abzielen. Der ACA-Einzelmarkt hat die Mitgliedschaft von 2020 bis 2025 unter erhöhten Subventionen verdoppelt, aber ausstehende politische Änderungen führen Unsicherheit bei der Bindung ein, wenn Subventionen über 2026 hinaus auslaufen. Medicaid Managed Care hält nach dem Ende der kontinuierlichen Deckung eine stabile Beteiligungsbasis, wobei staatliche Kopfpauschalen-Ansätze sich an überarbeitete Akuitäts- und Nutzungsprofile anpassen.

Die Dynamik von Medicare Advantage wird durch die demografische Verschiebung und den Anteil der in MA eingeschriebenen Begünstigten gestützt, der mehr als die Hälfte der anspruchsberechtigten Medicare-Mitglieder überschreitet – eine Schwelle, die die Wettbewerbsintensität bei Plandesign und Qualitätsleistung verstärkt. Versicherungsträger neigen zu HMO-Strukturen, um Nutzungskontrollen durch primärärztliche Gatekeeping-Funktion zu stärken und die Netzwerkwirtschaft mit niedrigeren Prämien für preissensible Mitglieder in Einklang zu bringen. Änderungen der Sternebewertungen für 2026 und Aktualisierungen des Risikoausgleichsmodells veranlassen gezielte Investitionen in HEDIS-Maßnahmen und Erfahrungswerte, um Qualitätsbonuszahlungen mittelfristig aufrechtzuerhalten. Militär-, Regierungs- und andere öffentliche Programme verzeichnen weiterhin eine stetige Beteiligung, die an gesetzliche Anspruchsberechtigung und Mittelzuweisungen gebunden ist, mit begrenzter Volatilität im Vergleich zu kommerziellen Segmenten. Diese Dynamiken stützen insgesamt ein gemischtes Nachfrageprofil im US-amerikanischen Gesundheits- und Krankenversicherungsmarkt, wo staatliche Programme das Wachstumstempo vorgeben, während Arbeitgebergruppen die größte Prämienbasis tragen.

Nach Plantyp: Verbraucherorientierte Modelle steigen an, da Arbeitgeber das finanzielle Risiko verlagern

Bevorzugte Anbieterorganisationen hielten 48,35 % der Beteiligung im Jahr 2025 und unterstrichen damit die Mitgliederpräferenz für breiteren Zugang und die Bereitschaft der Arbeitgeber, Flexibilität zu finanzieren, wenn der Arbeitsmarkt angespannt ist, auch wenn PPO-Angebote in MA-Segmenten schrumpfen, wo Versicherungsträger HMO-Designs zur Kostenkontrolle bevorzugen. Hochselbstbehalt-Krankenversicherungspläne mit HSAs werden voraussichtlich das schnellste Wachstum mit einer CAGR von 11,38 % bis 2031 verzeichnen, unterstützt durch höhere gesetzliche HSA-Beitragsgrenzen für 2026, erweiterte Nutzung von Preistransparenztools und die Übernahme von Festbeitragsphilosophien durch Arbeitgeber, die das Prämienwachstum im US-amerikanischen Gesundheits- und Krankenversicherungsmarkt begrenzen. Der HMO-Zugang in Medicare Advantage bleibt im Jahr 2026 weit verbreitet und steht im Einklang mit Leistungsmanagementstrategien, die die Ausrichtung auf die Primärversorgung und Überweisungswege betonen. EPO- und POS-Produkte bedienen Nischenpräferenzen für Netzwerkstruktur und Preis und balancieren engere Netzwerke gegen Prämienvorteile in ausgewählten Regionen. Der US-amerikanische Gesundheits- und Krankenversicherungsmarkt unterstützt weiterhin ein Spektrum von Plantypen, da Versicherungsträger Leistungsdesigns an die Kostenteilungspräferenzen von Arbeitgebern und Begünstigten anpassen.

Die HDHP-Übernahme ist innerhalb der arbeitgeberfinanzierten Deckung gewachsen und korreliert mit langfristigen Trends bei der Verlagerung von Leistungskosten und der zunehmenden Verfügbarkeit von Arbeitgeberbeiträgen zu HSAs, die Eigenkosten unterstützen. Die US-amerikanische Gesundheits- und Krankenversicherungsbranche passt sich auch an staatliche Mandate für Verhaltensgesundheit und andere Kategorien an, die in konforme Plandesigns eingebettet werden müssen, was die Prämienspanne zwischen HDHP und traditionellen Plänen in einigen Bundesstaaten verringern könnte. Innerhalb von Medicare Advantage konsolidieren Versicherungsträger Planportfolios in Strukturen, die ein engeres Formulierungsmanagement und fokussierte Netzwerke ermöglichen, um sich an den Anforderungen der medizinischen Verlustquote und den Qualitätsleistungszielen auszurichten. Die direkte Koordination mit Leistungserbringerorganisationen unterstützt Plandesigns, die Nutzungskontrollen mit dem Zugang für Mitglieder mit hohem Bedarf in Einklang bringen. Da sich Arbeitgeber- und MA-Planportfolios weiterentwickeln, bietet der US-amerikanische Gesundheits- und Krankenversicherungsmarkt eine diversifizierte Auswahl an Optionen, die verschiedenen Preis- und Zugangskompromissen entsprechen.

Nach Versicherungsart: Ergänzende Produkte profitieren von der Angst der Verbraucher vor Eigenkosten

Die umfassende Hauptkrankenversicherung entfiel im Jahr 2025 auf einen Anteil von 83,24 % und verankerte die zentralen risikoübernehmenden Produkte, die nach Bundes- und Landesvorschriften reguliert werden, die Leistungen, versicherungsmathematischen Wert und Bewertungspraktiken definieren. Die für 2026 eingereichten Prämien zeigen erhöhten Druck durch Spezialarzneimittel und GLP-1-Nutzung, was Leistungsanpassungen und ein intensiviertes Nutzungsmanagement antreibt, um die Erschwinglichkeit im US-amerikanischen Gesundheits- und Krankenversicherungsmarkt aufrechtzuerhalten. Andere ergänzende Produkte, einschließlich Unfall-, Schwerkrankheits- und Krankenhaustagegeldversicherungen, werden voraussichtlich die am schnellsten wachsende Kategorie mit einer CAGR von 12,24 % von 2026 bis 2031 sein, da Arbeitgeber freiwillige Leistungsmenüs erweitern und Mitarbeiter gezielten finanziellen Schutz suchen. Zahn- und Sehversicherungen skalieren weiterhin sowohl im Arbeitgeber- als auch im Medicare-Kontext, und Medicare-Zusatzversicherungen bleiben bei einkommensstärkeren Rentnern stabil, die vorhersehbare Kostenteilung schätzen. Diese Produktdynamiken veranschaulichen, wie Verbraucher im US-amerikanischen Gesundheits- und Krankenversicherungsmarkt nach mehrschichtigem finanziellem Schutz suchen, da medizinische Rechnungen schneller steigen als Löhne.

Produktinnovationen entstehen rund um zustandsspezifische Deckungen, die Anreize mit den Bedürfnissen der Mitglieder in Einklang bringen, wie bei der Einführung von auf Wechseljahre ausgerichteten Plandesigns mit gezielten Leistungen und 0-USD-Kostenteilung für wichtige Dienstleistungen im Jahr 2026 zu sehen ist. Solche Designs nutzen Daten, um Leistungsstrukturen zu verfeinern und den wahrgenommenen Wert für bestimmte Kohorten zu verbessern, ohne Netzwerke zu erweitern oder nicht verwandte Leistungen hinzuzufügen. Kurzfristige medizinische Angebote sehen sich weiterhin einer eingeschränkten regulatorischen Landschaft auf staatlicher Ebene gegenüber, was ihren adressierbaren Markt begrenzt und die Nachfrage in Richtung konformer ACA-Pläne verlagert, wo Subventionen verfügbar sind. Medicare-Zusatzversicherungen bleiben eine stabile Option für traditionelle Medicare-Begünstigte, die uneingeschränkte Anbieterwahl gegen höhere monatliche Prämien bevorzugen. Zusammen unterstreichen diese Verschiebungen die Rolle von ergänzenden und Nischenprodukten bei der Entlastung von Eigenkosten im US-amerikanischen Gesundheits- und Krankenversicherungsmarkt.

Nach Vertriebskanal: Digitale Plattformen stören die traditionelle Makler-Dominanz

Makler und Agenten hielten im Jahr 2025 57,39 % des Vertriebs, was die Komplexität von Leistungsdesignentscheidungen für Arbeitgeber und Medicare-Begünstigte und den anhaltenden Wert menschengeführter Beratung bei der Planauswahl und dem ganzjährigen Service widerspiegelt. Online-Marktplätze und -Börsen werden voraussichtlich bis 2031 mit einer CAGR von 14,78 % wachsen, angetrieben durch verbesserte Entscheidungsunterstützung auf staatlichen Plattformen, bessere Integration mit EDI- und Gehaltsabrechnungssystemen und steigende ICHRA-Übernahme, die mehr Haushalte in den Einzelmarkt im US-amerikanischen Gesundheits- und Krankenversicherungsmarkt lenkt. Aufkommende KI-gestützte Mitgliederservice-Agenten in Einzelplänen können Leistungs- und Pflegenavigationsanfragen mithilfe von Aufzeichnungen und Plandokumenten lösen, was den Standard für digitalen Self-Service erhöht. Direktvertriebskanäle bleiben eine starke Option für vertikal integrierte Zahler, die Lieferanlagen besitzen und keine Vermittler benötigen, während Arbeitgeber-Leistungsberater eine prominente Rolle in großen Gruppensegmenten behalten. Der US-amerikanische Gesundheits- und Krankenversicherungsmarkt bewegt sich daher auf eine hybride Vertriebslandschaft zu, in der menschliche und digitale Kanäle koexistieren.

Plattformen, die ICHRA- und Kleingruppen-Arbeitgeber bedienen, integrieren Planempfehlungsmaschinen und Compliance-Prüfungen, um die Einschreibung zu rationalisieren, was die Reibung reduziert und die Planabstimmung für heterogene Belegschaften verbessert. Der Medicare Advantage-Vertrieb unterstützt weiterhin die agentengestützte Einschreibung angesichts der Komplexität der Planmerkmale, wobei Versicherungsträger Anreize und Planaufstellungen aktualisieren, um Mitglieder in Designs zu lenken, die mit Margenzielen und Netzwerkstrategie übereinstimmen. Staatliche Programme für öffentliche Optionen testen niedrigere Maklergebührenstrukturen, um Prämienreduzierungsziele zu erreichen, was neue Dynamiken für die Vertriebswirtschaft einführt, da mehr Bundesstaaten diese Modelle bewerten. Online-Börsenwerkzeuge und Navigatoren bleiben wichtig für unterversorgte Gemeinschaften und für Bevölkerungsgruppen mit komplexen Bedürfnissen, die Unterstützung über eine einzelne Einschreibungstransaktion hinaus benötigen. Wenn diese Verschiebungen greifen, wird der US-amerikanische Gesundheits- und Krankenversicherungsmarkt speziellere Rollen für Makler, digitale Anbieter und zahlergeführte Kanäle sehen.

Geografische Analyse

Die Südregion hielt im Jahr 2025 einen Anteil von 38,35 % am US-amerikanischen Gesundheits- und Krankenversicherungsmarkt, angeführt von der Bevölkerungsgröße in Texas und Florida, hoher Managed Care-Durchdringung in Medicaid und starker Medicare Advantage-Übernahme in rentnerdichten Landkreisen. Staatliche Medicaid-Programme im Süden haben Managed Care-Strukturen umfassend genutzt, wobei nationale Managed Care-Organisationen die Beteiligung unter Abschnitt 1115 und anderen Behörden verankern, die Mitglieder in umfassende Pläne lenken. Die Medicare Advantage-Durchdringung gehört in großen südlichen Bundesstaaten zu den höchsten, unterstützt durch breiten HMO-Zugang und dichte Anbieternetzwerke, die die Preisgestaltung stabilisieren und gleichzeitig Produkte mit engem Netzwerk unterstützen. Der US-amerikanische Gesundheits- und Krankenversicherungsmarkt im Süden profitiert auch von der Beteiligung am Einzelmarkt, wo Prämiensubventionen Haushalte in Börsenpläne gelockt haben, mit Trendrisiken, die an die Dauerhaftigkeit von Kreditverbesserungen gebunden sind. Wettbewerbsdynamiken umfassen nationale Versicherungsträger und Blues-Pläne, die Portfoliobreite mit gezielten Rückzügen aus weniger profitablen Landkreisen in Einklang bringen, um sich an Netzwerk- und medizinischen Kostenrealitäten auszurichten.

Der Westen wird als die am schnellsten wachsende Region mit einer CAGR von 8,66 % für 2026 bis 2031 im US-amerikanischen Gesundheits- und Krankenversicherungsmarkt prognostiziert, unterstützt durch staatliche Politikmaßnahmen, die sich auf Preisdämpfung und Börsenwettbewerb konzentrieren. Kalifornien hält durch Medi-Cal und Börsendeckung eine bedeutende Mitgliedschaft aufrecht, unterstützt durch staatliche Subventions- und Einschreibungsrichtlinien, die Störungen durch Änderungen des Bundesprogramms begrenzen. Nevada, Washington und Colorado haben Rahmenwerke für öffentliche Optionen eingeführt, die Prämienziele an Erstattungskontrollen knüpfen, was in den frühen Umsetzungsjahren die Beteiligung und die bundesstaatlichen Durchleitungseinsparungen angekurbelt hat. Westliche Märkte verfügen auch über prominente integrierte Liefersysteme, die Plan- und Anbieterbetrieb aufeinander abstimmen, was HMO-geführte MA-Strategien mit kontrollierten Kostenstrukturen unterstützt. Diese strukturellen Merkmale unterstützen ein nachhaltiges Wachstum im US-amerikanischen Gesundheits- und Krankenversicherungsmarkt in den westlichen Bundesstaaten während des Prognosezeitraums.

Der Mittlere Westen und der Nordosten zeigen gemischte Muster, die die regulatorische Intensität und die Anbietermarktstruktur im US-amerikanischen Gesundheits- und Krankenversicherungsmarkt widerspiegeln. Der Mittlere Westen zeigt Stabilität, verankert durch Blues-Pläne mit starker Arbeitgeber- und Einzelpräsenz, mit Medicaid-Erweiterung und Managed Care-Rahmenwerken, die sich weiterhin unter staatlichen Haushaltszwängen weiterentwickeln. Der Nordosten verzeichnet höhere durchschnittliche Börsen-Referenzprämien, die konzentrierte Anbietermärkte, Community-Rating-Regeln und Bedarfsplanungsvorschriften widerspiegeln, die Kostendruck hinzufügen. Robuste Aufsicht, wie unabhängige externe Überprüfungsprogramme, kann Schadensergebnisse häufiger zugunsten der Mitglieder verschieben, was die Nutzungsmanagementstrategien und Berufungsverfahren der Versicherungsträger beeinflusst. In beiden Regionen hängt der US-amerikanische Gesundheits- und Krankenversicherungsmarkt von sorgfältiger Tarifgestaltung und differenzierten Plandesigns ab, um Erschwinglichkeit mit Anforderungen an die Netzwerkadäquanz in Einklang zu bringen.

Wettbewerbslandschaft

Der US-amerikanische Krankenversicherungsmarkt zeigt eine hohe Konzentration mit moderater Fragmentierung in lokalen Segmenten, wo regionale Blues-Pläne und von Leistungserbringern geführte Gesundheitssysteme einen starken Anteil halten. UnitedHealth Group und Humana halten zusammen einen großen Anteil der MA-Beteiligung, und die breite Spitzengruppe nationaler Versicherungsträger, einschließlich CVS Health, Elevance und Centene, behält Skalierung über staatliche und kommerzielle Segmente hinweg bei, während sie Landkreis-Fußabdrücke für 2026 rationalisieren. Die Wettbewerbsintensität divergiert nach Geschäftssegment, wobei der ACA-Marktplatz starken Preiswettbewerb in Landkreisen mit mehreren Versicherungsträgern zeigt, während MA-Dynamiken durch jährliche Zahlungsaktualisierungen, Sternebewertungen und Risikoausgleichsänderungen geprägt werden. Staatliche Initiativen für öffentliche Optionen im Westen führen eine neue Wettbewerbsachse ein, bei der Prämienreduzierungsziele Leistungs- und Erstattungsstrukturen leiten und die Vertriebswirtschaft umgestalten. Vertikale Integration bleibt eine Kernstrategie, um die Anforderungen der medizinischen Verlustquote mit der Ausrichtung der Pflegeerbringung in Einklang zu bringen, während selektive Rückzüge und Plankonsolidierungen zur Verwaltung unterdurchschnittlicher Produktlinien eingesetzt werden.

Digital-native Versicherer skalieren technologiegestützte Modelle, um unterversorgte Nischen im US-amerikanischen Gesundheits- und Krankenversicherungsmarkt zu erschließen. Oscar Health hat sich für das Planjahr 2026 auf 573 Landkreise in 20 Bundesstaaten ausgeweitet und einen KI-gestützten Support-Agenten sowie ein auf Wechseljahre ausgerichtetes Plandesign eingeführt, das gezielte Leistungen mit 0-USD-Zuzahlungen für wichtige Dienstleistungen bietet. Clover Health setzt seine klinische Entscheidungsunterstützungsplattform weiterhin in der Primärversorgung ein, um Diagnose- und Pflegeinitiierungsraten in MA zu erhöhen, mit unterstützenden Belegen dafür, dass technologiegestützte Arbeitsabläufe die Risikoerfassung und das Management chronischer Erkrankungen verbessern können. Integrierte Liefersysteme expandieren weiterhin regional, wie Kaiser Permanentes Joint Venture in Nevada zeigt, das eine neue Region zu seinem koordinierten Pflegebestand hinzufügt und HMO-geführte Strategien sowie abgestimmte Apotheken- und Labordienstleistungen unterstützt. Diese Modelle erhöhen die Vielfalt der Ansätze für Leistungsdesign, Netzwerk und Service, die den US-amerikanischen Gesundheits- und Krankenversicherungsmarkt definieren.

Technologieinvestitionen sind ein wichtiges Differenzierungsmerkmal, da Zahler das Nutzungsmanagement, die Vorabgenehmigung und die Schadensabwicklung aufrüsten, um steigende Ablehnungen und höhere klinische Komplexität zu bewältigen. Die Umfrage der Nationalen Vereinigung der Versicherungskommissare von 2025 berichtete, dass eine große Mehrheit der Krankenversicherer bereits KI oder maschinelles Lernen einsetzt, wobei der Einsatz auf Nutzungsmanagement und Vorabgenehmigung konzentriert ist, während die vollständige Automatisierung von Ablehnungsentscheidungen aufgrund von Governance- und Aufsichtserwartungen begrenzt bleibt. Politische Rahmenbedingungen entwickeln sich weiter, wobei sektorale Leitlinien zum verantwortungsvollen KI-Einsatz und Risikomanagement entstehen, die die Anbieterauswahl und interne Governance im Jahr 2026 prägen werden. Versicherungsträger wenden diese Tools an, um von der retrospektiven Überprüfung zur klinischen Vorauszahlungsvalidierung und zur Direktverarbeitung überzugehen, wo dies angemessen ist, was darauf abzielt, Verwaltungskosten zu senken und genaue Zahlungen zu beschleunigen. Mit zunehmender Übernahme wird der US-amerikanische Gesundheits- und Krankenversicherungsmarkt wahrscheinlich messbare Effizienzgewinne und verbesserten Mitgliederservice verzeichnen, wo KI klare und erklärbare Entscheidungen unterstützt. Der Nettoeffekt ist eine langsame, aber stetige Modernisierung der Zahleroperationen, um mit medizinischen Trends und regulatorischer Kontrolle Schritt zu halten.

Führende Unternehmen der US-amerikanischen Gesundheits- und Krankenversicherungsbranche

UnitedHealth Group

CVS Health (Aetna)

Elevance Health (Blue Cross Blue Shield)

Cigna Group

Humana

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Health Net und Centene kündigten erweiterte Medicare Advantage- und PDP-Optionen für 2026 in Kalifornien an, was die verfügbaren Pläne und den Zugang für Senioren erhöht und die Planauswahl in mehreren Landkreisen verbessert.

- November 2025: Wellcare by Centene und Health Net führen erweiterte Medicare Advantage- und Verschreibungsarzneimittel-Pläne für 2026 ein und bieten Deckung für mehr als 51 Millionen Begünstigte landesweit mit verbesserten Leistungen und Planoptionen.

- Oktober 2025: Oscar Health hat seine Krankenversicherungsdeckung auf 573 Landkreise in 20 US-Bundesstaaten für den offenen Einschreibungszeitraum 2026 ausgeweitet und neue KI-gestützte Mitglieder-Support-Tools eingeführt, darunter den persönlichen KI-Agenten Oswell und den auf Wechseljahre ausgerichteten Plan HelloMeno.

- August 2025: UnitedHealth Group hat die Übernahme des häuslichen Pflegeanbieters Amedisys für 3,3 Milliarden USD abgeschlossen und Amedisys zu einer hundertprozentigen Tochtergesellschaft der Optum-Division von UnitedHealth gemacht, nachdem kartellrechtliche Bedenken und regulatorische Überprüfungen gelöst wurden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Mordor Intelligence definiert den US-amerikanischen Gesundheits- und Krankenversicherungsmarkt als alle gebuchten Prämien, öffentlich oder privat, die medizinisch notwendige Leistungen abdecken, die innerhalb der fünfzig Bundesstaaten, des District of Columbia und der US-Territorien erbracht werden. Zu den berücksichtigten Leistungen gehören stationäre und ambulante Versorgung, Verschreibungsarzneimittel, Präventivleistungen, langfristige Managed Care und ergänzende Lückenprodukte, die an Hauptkrankenversicherungspläne angehängt werden.

Ausschlüsse vom Umfang: Eigenständige Rabattkarten, ausgenommene Leistungsschadenspläne und internationale Reiseversicherungen sind von unserer Größenbestimmung ausgeschlossen.

Segmentierungsübersicht

- Nach Deckungsart

- Arbeitgeberfinanziert

- Einzelversicherung (ACA / Nicht-Gruppe)

- Medicaid Managed Care

- Medicare Advantage

- Militär / Regierung (TRICARE, VA, FEHBP)

- Nach Plantyp

- HMO

- PPO

- EPO

- POS

- Hochselbstbehalt-Krankenversicherungsplan / Verbraucherorientiert

- Nach Versicherungsart

- Hauptkrankenversicherung (umfassend)

- Medicare-Zusatzversicherung

- Zahnversicherung

- Krankenhaustagegeld / Leistungsbegrenzte Versicherung

- Sehversicherung

- Kurzfristige Krankenversicherung

- Sonstige ergänzende Versicherungen (Unfall, Schwerkrankheit)

- Nach Vertriebskanal

- Direktvertrieb an Verbraucher

- Makler und Agenten

- Arbeitgeber-Leistungsberater

- Online-Marktplätze / Börsen

- Nach Region

- Nordosten

- Mittlerer Westen

- Süden

- Westen

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mehrere halbstrukturierte Interviews mit Versicherungsträger-Aktuaren, Maklern, Krankenhausfinanzleitern und staatlichen Regulierungsbehörden halfen uns, Annahmen zur Verlustquote, Beteiligungselastizität und durchschnittliche Prämienentwicklungen in allen Regionen zu überprüfen. Diese Gespräche, die alle vier Volkszählungsregionen umfassten, verifizierten auch frühe Erkenntnisse zur Medicare Advantage-Durchdringung und zu Verschiebungen in der Arbeitgeberbeitragsstrategie.

Desk-Recherche

Analysten beginnen mit maßgeblichen öffentlichen Datensätzen wie den nationalen Gesundheitsausgabenkonten des Zentrums für Medicare und Medicaid-Dienste, den gesetzlichen Prämieneinreichungen der Nationalen Vereinigung der Versicherungskommissare, der aktuellen Bevölkerungserhebung des US-Volkszählungsamts und den medizinischen Inflationsindizes des Büros für Arbeitsstatistik. Wir bereichern diese Basisdaten mit Erkenntnissen von Branchenverbänden wie der Amerikanischen Krankenversicherungsvereinigung, der Kaiser Family Foundation und den Dashboards der staatlichen Versicherungsministerien, während Unternehmens-10-Ks und Investorenunterlagen Trends auf Versicherungsträgerebene klären. Ausgewählte kostenpflichtige Repositories, insbesondere D&B Hoovers für Unternehmenserlösaufteilungen und Dow Jones Factiva für Transaktionsflüsse, füllen verbleibende Lücken. Diese Quellenliste ist illustrativ; zahlreiche weitere Quellen wurden zur Validierung und Nuancierung herangezogen.

Marktgrößenbestimmung und Prognose

Unser Modell beginnt mit einer Top-down-Zusammenfassung der Prämieneinnahmen nach Segment (Arbeitgeber, Einzel-, Medicare Advantage, Medicaid Managed Care, Militär), angepasst an gebuchte Bruttobedingungen. Selektive Bottom-up-Versicherungsträger-Stichproben, Prämien- und Beteiligungsdashboards der zehn größten Versicherer, überprüfen Segmentgesamtwerte. Zu den wichtigsten Variablen, die die Prognose antreiben, gehören medizinische Kosteninflation, Bevölkerung ab 65 Jahren, Medicaid-Beteiligungsvolumen, Zählungen arbeitgeberfinanzierter Deckungen und durchschnittliche Selbstbehaltsniveaus. Werte fließen in ein multivariates Regressions- und Szenarioanalyse-Rahmenwerk ein, das Prämien bis 2030 projiziert und dabei politische Änderungen und wirtschaftliche Schwankungen berücksichtigt. Datenlücken, beispielsweise begrenzte Transparenz bei selbstfinanzierten Stop-Loss-Raten, werden durch Benchmark-Verhältnisse überbrückt, die aus Primärinterviews und Trendfaktoren des Zentrums für Medicare und Medicaid-Dienste abgeleitet werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegen die Zeitreihen des Zentrums für Medicare und Medicaid-Dienste und der Nationalen Vereinigung der Versicherungskommissare unterzogen, gefolgt von einer Peer-Review durch ein erfahrenes Analystenteam. Jede Anomalie über einem Schwellenwert von drei Prozent löst eine erneute Kontaktaufnahme mit Fachexperten aus. Berichte werden jährlich aktualisiert, und wesentliche Ereignisse – große Fusionen, bundesstaatliche Regeländerungen und Notfälle im Bereich der öffentlichen Gesundheit – veranlassen Zwischenmodellaktualisierungen vor der Kundenlieferung.

Warum Mordors Basislinie für den US-amerikanischen Gesundheits- und Krankenversicherungsmarkt Zuverlässigkeit gebietet

Veröffentlichte Marktschätzungen weichen oft ab, weil Unternehmen unterschiedliche Leistungsumfänge, Beteiligungsbasen und Prämiendefinitionen wählen.

Zu den wichtigsten Lückenursachen gehören, ob kurzfristige und ergänzende Produkte gezählt werden, wie aggressiv rabattierte durchschnittliche Verkaufspreise auf Medicaid Managed Care angewendet werden und die Häufigkeit, mit der Datenfeeds aktualisiert werden. Unsere Analysten berichten einen ausgewogenen Basisfall, der an die neuesten Veröffentlichungen der Nationalen Vereinigung der Versicherungskommissare und des Zentrums für Medicare und Medicaid-Dienste gebunden ist, während andere Verlage möglicherweise frühere Momentaufnahmen übernehmen oder sich auf ungetestete Versicherungsträgerumfragen stützen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| 1,59 Billionen USD (2025) | ||

| 1,54 Billionen USD (2025) | Regionale Beratung A | Schließt Medicare Advantage-Prämienflüsse aus |

| 1,23 Billionen USD (2024) | Fachzeitschrift B | Lässt arbeitgeberfinanzierte selbstfinanzierte ASO-Äquivalente aus und wendet NAIC-Einreichungen vor 2023 an |

| 0,66 Billionen USD (2025) | Branchenverband C | Zählt nur ACA-konforme Einzel- und Gruppenrisikogeschäfte und ignoriert staatliche Programme |

Zusammengenommen zeigt der Vergleich, dass Mordors disziplinierte Mischung aus öffentlichen Mikrodaten und gezielten Bottom-up-Prüfungen eine zuverlässige, entscheidungsreife Basislinie liefert, sobald Umfang, Datenaktualität und Prämiendefinitionen angeglichen werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Gesundheits- und Krankenversicherungsmarkt im Jahr 2026 und wie ist der Wachstumsausblick?

Der US-amerikanische Gesundheits- und Krankenversicherungsmarkt beläuft sich im Jahr 2026 auf 1,65 Billionen USD und wird voraussichtlich bis 2031 2,15 Billionen USD erreichen, was eine CAGR von 5,37 % widerspiegelt.

Welche Deckungsarten führen und wachsen am schnellsten im Zeitraum 2026–2031?

Die arbeitgeberfinanzierte Versicherung führt nach Anteil mit 49,33 % im Jahr 2025, und Medicare Advantage wird als das am schnellsten wachsende Segment mit einer CAGR von 9,73 % bis 2031 prognostiziert.

Wie wird das Auslaufen der erhöhten ACA-Prämienermäßigungen die Beteiligung und Prämien beeinflussen?

Das Auslaufen erhöht die erforderlichen Beiträge und birgt das Risiko einer geringeren Bindung unter subventionierten Versicherten, wobei die Anträge für 2026 höhere Prämien und Erwartungen einer adversen Selektion im Einzelsegment widerspiegeln.

Was sind die wichtigsten Treiber, die die Nachfrage im US-amerikanischen Gesundheits- und Krankenversicherungsmarkt prägen?

Alternde Bevölkerungsstruktur, steigende Nutzung von Spezialarzneimitteln, erhöhte Marktplatzbeteiligung unter jüngsten Subventionen und Erstattungsparität für Telemedizin sind die wichtigsten Treiber, die das Wachstum beeinflussen.

Welche Vertriebskanäle gewinnen bei Arbeitgebern und Einzelpersonen an Bedeutung?

Makler und Agenten bleiben nach Anteil dominant, während Online-Börsen und ICHRA-gestützte Plattformen am schnellsten wachsen, aufgrund besserer Entscheidungsunterstützung und Gehaltsabrechnungsintegration.

Wie setzen Zahler Technologie ein, um Kosten und Mitgliedererfahrung zu managen?

Versicherungsträger erweitern den KI-Einsatz im Nutzungsmanagement und bei der Vorabgenehmigung und testen gleichzeitig die klinische Vorauszahlungsvalidierung, um die Genauigkeit und Geschwindigkeit der Schadensabwicklung zu verbessern.

Seite zuletzt aktualisiert am: