Weißzement-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

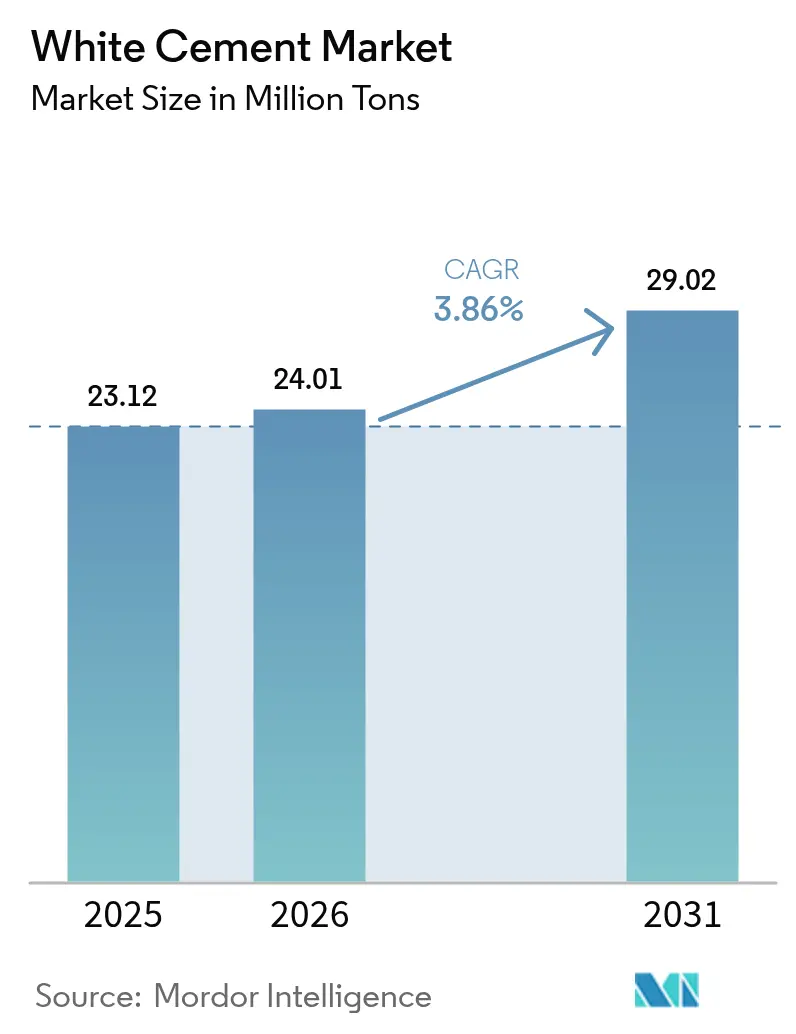

| Marktvolumen (2026) | 24.01 Millionen Tonnen |

| Marktvolumen (2031) | 29.02 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Weißzement-Marktanalyse von Mordor Intelligence

Die Größe des Weißzement-Marktes wird voraussichtlich von 23,12 Millionen Tonnen im Jahr 2025 auf 24,01 Millionen Tonnen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,86 % über den Zeitraum 2026–2031 29,02 Millionen Tonnen erreichen. Robuste Wohngebäudesanierungen im asiatisch-pazifischen Raum, die Einführung von Kühlüberdachungssystemen in heißen Klimazonen und eine Welle von Premium-Fassadenprojekten im Nahen Osten stärken die Nachfrage, auch wenn begrenzte Vorkommen an eisenarmem Kalkstein die Kapazitätserweiterung einschränken. Hersteller differenzieren sich durch kohlenstoffarme Formulierungen und strenge Farbkontrollprotokolle, während Architekten auf konsistente L*-Werte über 90 bestehen, um moderne ästhetische und Nachhaltigkeitskriterien zu erfüllen. Die vertikale Integration in hochreine Steinbrüche verschafft etablierten Unternehmen Kostenvorteile, während neue Marktteilnehmer ohne eigene Rohstoffe unter Margendruck durch Fracht- und Rohstoffvolatilität leiden. Insgesamt entwickelt sich der Weißzement-Markt von einem Nischenbindemittel für dekorative Zwecke hin zu einer Mainstream-Lösung, die visuelle Attraktivität mit funktionalen wärmereflektierenden und photokatalytischen Eigenschaften verbindet.

Wichtigste Erkenntnisse des Berichts

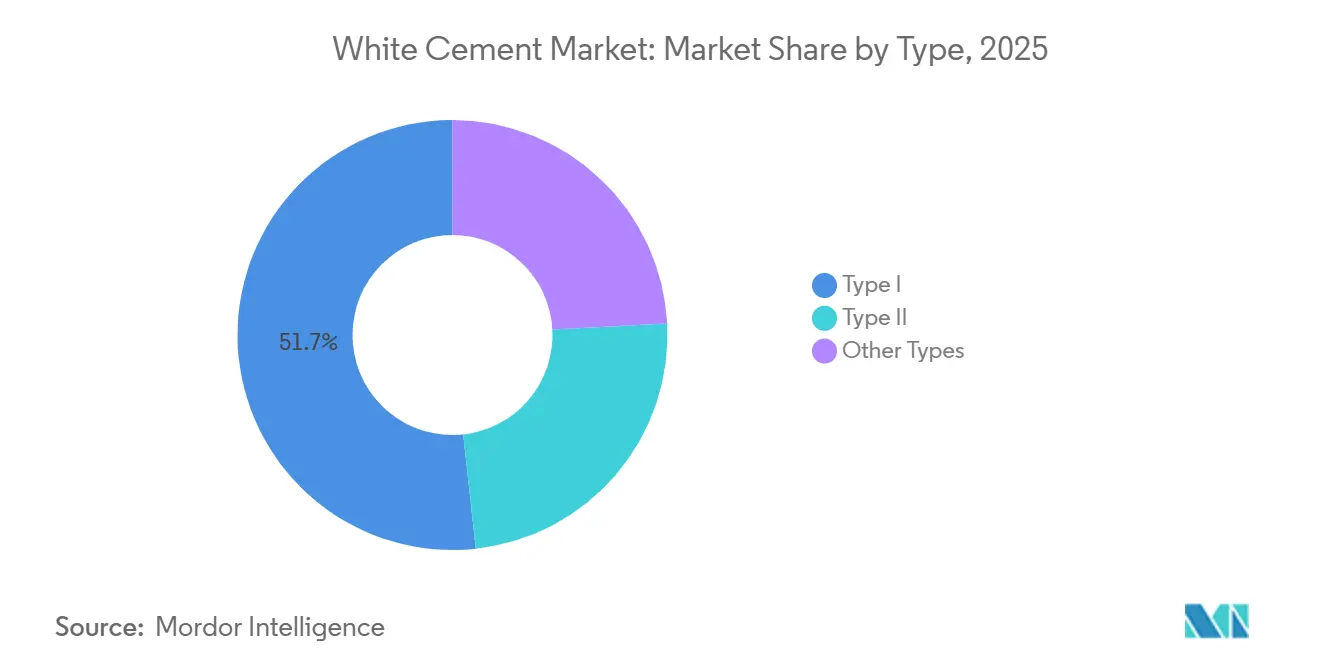

- Nach Typ entfiel auf Typ I im Jahr 2025 ein Marktanteil von 51,72 % am Weißzement-Markt, und es wird erwartet, dass er bis 2031 mit einer CAGR von 4,11 % wächst.

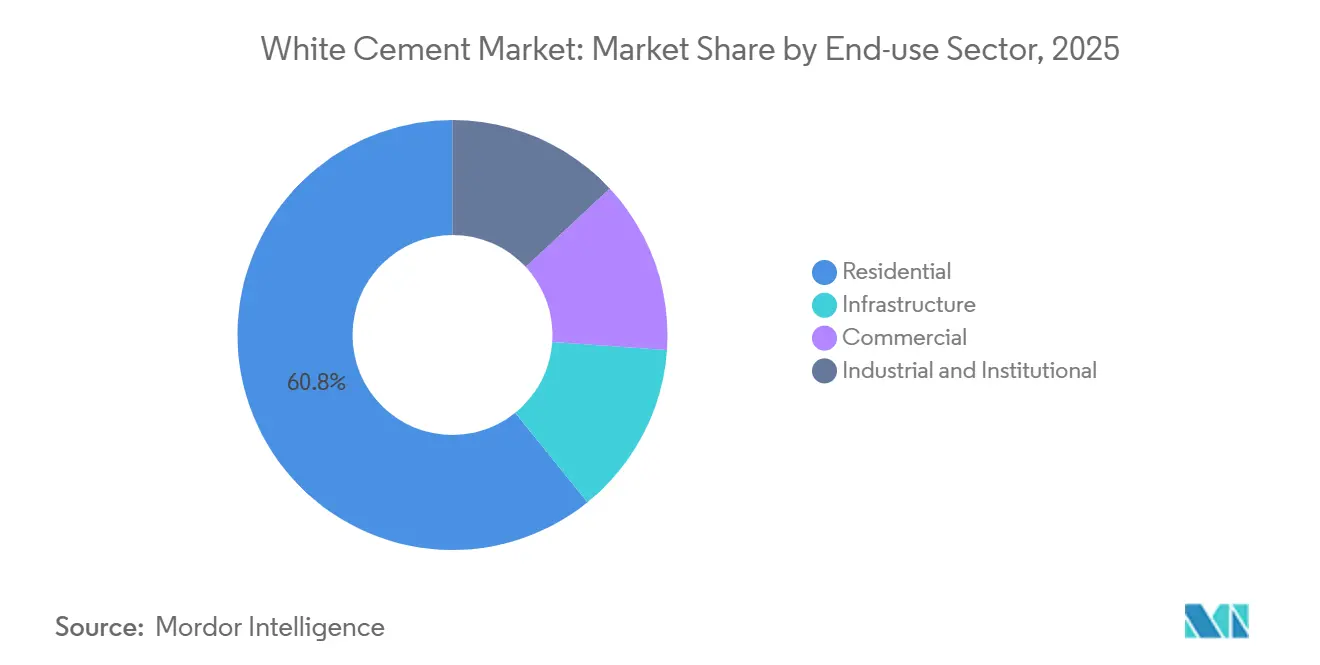

- Nach Endverbrauchssektor entfiel auf den Wohngebäudebereich im Jahr 2025 ein Marktanteil von 60,81 % am Weißzement-Markt, und er wächst bis 2031 mit einer CAGR von 4,22 %.

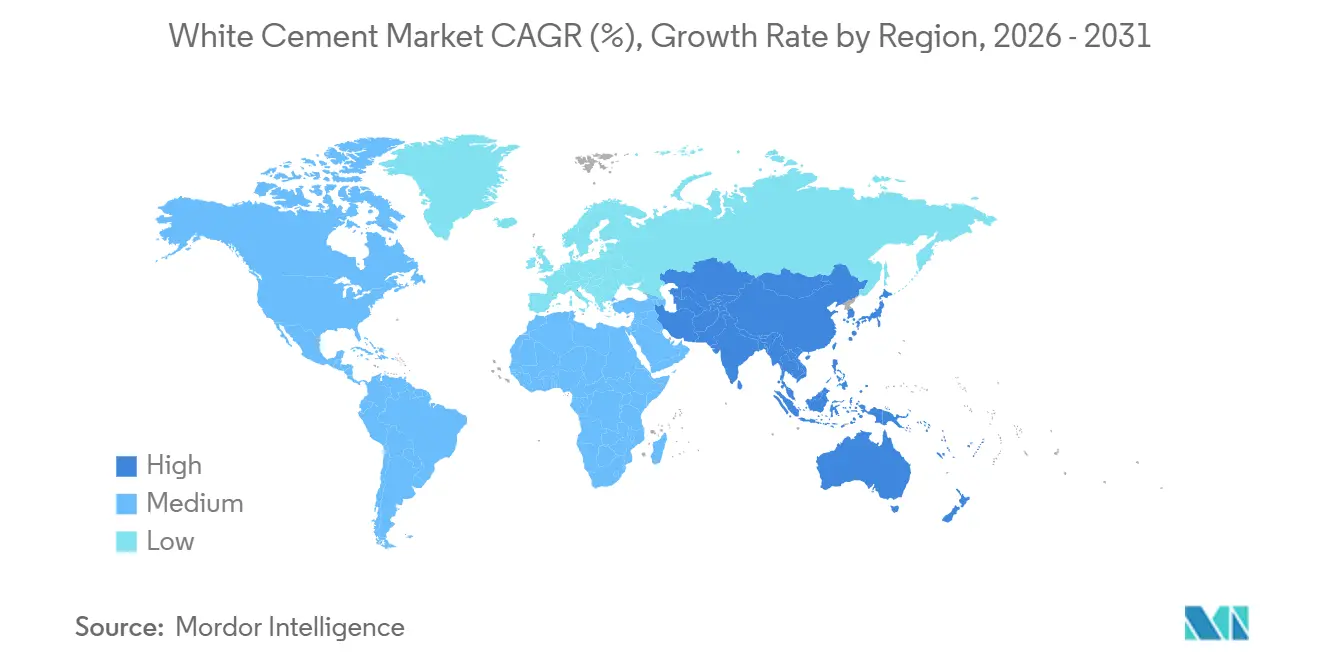

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Marktanteil von 47,56 % am Weißzement-Markt, und er wächst bis 2031 mit einer CAGR von 4,36 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Weißzement-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufschwung im dekorativen und architektonischen Bauwesen | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik (Indien, Vietnam, Thailand) und Naher Osten (VAE, Saudi-Arabien) | Mittelfristig (2–4 Jahre) |

| Infrastruktur-Megaprojekte in Asien-Pazifik sowie Naher Osten und Afrika | +1.0% | Kernregion Asien-Pazifik (Indien, Vietnam, Indonesien), Ausstrahlungseffekte auf den Nahen Osten (Saudi-Arabien, VAE, Katar) | Langfristig (≥ 4 Jahre) |

| Nachfrage nach wärmereflektierenden Dächern in heißen Klimazonen | +0.7% | Naher Osten, Südasien, Südostasien, Südeuropa | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung der Denkmalpflege | +0.4% | Europa (Italien, Frankreich, Spanien), Nordamerika (historische Bezirke der Vereinigten Staaten), ausgewählte Standorte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einführung von kohlenstoffarmem weißem PLC- und CSA-Zement | +0.6% | Europa (EN 197-1-Konformität), Nordamerika (LEED-getrieben), erste Fortschritte in Indien und Thailand | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufschwung im dekorativen und architektonischen Bauwesen

Bauträger integrieren jetzt Typ-I-Weißbindemittel in Fertigfassaden, GFRC-Paneele und Terrazzoböden, um lichtdurchflutete Innenräume zu schaffen, die den Kunstlichtbedarf senken. Hochkarätige Beispiele wie die Erweiterung des Kennedy Center in Washington D.C. und die Fondazione Prada in Mailand zeigen, wie Weißbeton das Gebäude-Branding aufwertet und gleichzeitig Wohlbefindensziele unterstützt. Photokatalytische Formulierungen, die Stickoxide zersetzen, positionieren das Material zusätzlich als funktionales Mittel zur Verbesserung der städtischen Luftqualität. Hochhauswohnungen in Mumbai und Ho-Chi-Minh-Stadt im asiatisch-pazifischen Raum verwenden zunehmend Weißzement-Fliesenkleber und Fugenmörtel, die feuchtigkeitsbeständig sind, was den Wandel des Produkts vom Luxus- zum Massenmarkt signalisiert. Robotergestützte Extrusion in 3D-Drucklaboren erfordert ebenfalls ultraweißen, niedrigviskosen Brei, was den Weißzement-Markt tiefer in aufkommende Bautechnologien einbettet.

Infrastruktur-Megaprojekte in Asien-Pazifik sowie Naher Osten und Afrika

Öffentliche Ausgabenprogramme wie Indiens Nationale Infrastrukturpipeline und Saudi-Arabiens Vision 2030 integrieren Weißzement in Brücken, U-Bahnen und Kulturzentren, die sowohl ästhetische als auch hohe Albedo-Anforderungen erfüllen müssen. Der 3-Millionen-Tonnen-Komplex von SCG Cement in Vietnam nutzt diese Nachfrage durch Exporte in die Vereinigten Staaten, nach Australien und Saudi-Arabien, während ein kohlenstoffarmer 8.000-tpd-Ofen zur Sicherung der künftigen Versorgung geplant wird. Megaprojekte wie NEOM und das Museum der Zukunft unterstreichen die regionale Präferenz für wärmereflektierende Außenhüllen und erweitern den Weißzement-Markt auf schwere Tiefbauprojekte, die bisher von Grauzementen dominiert wurden.

Nachfrage nach wärmereflektierenden Dächern in heißen Klimazonen

Energievorschriften wie Californias Title 24 und die Grüne-Gebäude-Mandate des GCC belohnen Dachsysteme mit einem Solarreflexionsindex über 90[1]US-Energieministerium, „Programm für Gebäudeenergiecodes”, energy.gov. Weißzementfliesen reflektieren 70–80 % der Sonnenstrahlung, senken die Dachtemperaturen um bis zu 30 °C und reduzieren den Kühlbedarf laut der Internationalen Energieagentur um 10–30 %. Das JK White+ Dachziegelprogramm von JK Cement richtet sich an indische Städte der zweiten Reihe, in denen Verbraucher von Asbest- und Tonoptionen aufrüsten, und festigt den Weißzement-Markt als energiesparendes Material für den Massenwohnungsbau. Bauträger akzeptieren einen Preisaufschlag von 15–20 %, da die Lebenszyklusersparnisse die anfänglichen Ausgaben innerhalb von fünf bis sieben Jahren ausgleichen.

Premiumisierung der Denkmalpflege

Denkmalpflegearchitekten schreiben alkaliärmere Weißmischungen vor, um historische Kalkmörtel an UNESCO-Stätten in Italien, Frankreich und Spanien zu imitieren. Ähnliche Projekte in Boston und Charleston erfordern Farbtreue und Atmungsaktivität, was zu Aufschlägen von 30–50 % gegenüber Standardqualitäten führt. Staatliche Zuschüsse in Indien und Thailand finanzieren Tempelrestaurierungen, die auf die feine Partikelgröße von Weißzement angewiesen sind, um aufwendige Stuckdetails zu reproduzieren. Obwohl die Volumina bescheiden bleiben, ist der Margenbeitrag überproportional hoch, was die Hersteller dazu veranlasst, Kleinserienlinien für Restaurierungsqualitäten beizubehalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappheit an eisenarmem Rohmaterial | -0.8% | Global, akut in Regionen ohne hochreine Kalksteinvorkommen (Subsahara-Afrika, Teile Südamerikas) | Langfristig (≥ 4 Jahre) |

| Risiko für die Farbintegrität durch alternative Brennstoffe und supplementäre zementäre Materialien | -0.5% | Europa (hohe Mandate für alternative Brennstoffe), Asien-Pazifik (SCG Cement Ziel 45–50 %), Nordamerika (PLC-Einführung) | Mittelfristig (2–4 Jahre) |

| Klinkerersatzquoten senken die Weißzement-Spezifikationen | -0.3% | Europa (EN 197-1-Konformität), Nordamerika (ASTM C595-Einführung), frühe Auswirkungen in Indien und China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit an eisenarmem Rohmaterial

Weißzement erfordert Kalkstein mit einem Fe₂O₃-Gehalt unter 0,5 %, und eine solche Geologie ist außerhalb von Rajasthan, Nordvietnam und einigen Mittelmeerbecken selten. Exploration und Genehmigung für neue Steinbrüche können mehr als sieben Jahre in Anspruch nehmen, sodass das Kapazitätswachstum hinter der Nachfrage zurückbleibt und Preisaufschläge gegenüber Grauzementen aufrechterhalten werden. Das Fujairah-Werk von Asian Paints importiert Rohstoffe und setzt die Margen Frachtschwankungen aus, während Produzenten in Subsahara-Afrika Schwierigkeiten haben, wirtschaftlich rentable Lagerstätten zu finden. Die daraus resultierende Angebotsknappheit begünstigt etablierte Unternehmen mit eigenen Minen und schreckt schnelle Kapazitätserweiterungen ab, was das Wachstum des Weißzement-Marktes dämpft.

Risiko für die Farbintegrität durch alternative Brennstoffe und supplementäre zementäre Materialien

Biomasseasche kann Eisen und Mangan einbringen, die den Klinker verdunkeln, während Flugasche und Hüttensand erhöhte Fe₂O₃-Gehalte aufweisen, was die für Premium-Fassaden erforderlichen L*-Zielwerte gefährdet. Europäische Mandate, die einen Klinkerersatz von 30–40 % vorantreiben, verschärfen diese Spannung und zwingen die Hersteller, CO₂-Ziele mit Farbqualität in Einklang zu bringen. Zusätzliche Filter-, Brennstoffvorbereitungs- und Dosierkalibrierungssysteme erhöhen die Betriebskosten um 5–10 % und verringern die Margen gegenüber Grauzementen. Spezifizierer in Südostasien und dem Nahen Osten bleiben vorsichtig und bevorzugen traditionelle Formulierungen für Prestigeprojekte, bis robuste Weißheitsgarantien vorliegen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Konsistenz der Typ-I-Spezifikation treibt die Dominanz voran

Typ I machte 51,72 % des Volumens von 2025 aus und festigt seine Rolle als Rückgrat des Weißzement-Marktanteils. Die Weißzement-Marktgröße für Typ I wird voraussichtlich bis 2031 mit einer CAGR von 4,11 % wachsen und damit Typ II übertreffen, da sulfatbeständige Anwendungen eine Nische bleiben. Die Hersteller lenken daher ihre Forschungs- und Entwicklungsbudgets auf Helligkeitsverbesserungen und kohlenstoffarme Varianten innerhalb der Typ-I-Qualitäten, während andere Kategorien relativ statisch bleiben.

Typ II behält seine Relevanz in der Küsteninfrastruktur, die Sulfatangriff ausgesetzt ist. Andere spezialisierte Formulierungen – schnellhärtend und wärmearm – dienen dem Winterbau und der Denkmalpflege, aber die Volumina bleiben gering. Da Endverbraucher zunehmend verifizierte Farb- und Leistungsdaten fordern, stärkt das standardisierte ASTM-C150-Profil von Typ I seinen Wettbewerbsvorteil gegenüber Alternativen.

Nach Endverbrauchssektor: Wohngebäudesektor führt die Einführung an

Der Wohngebäudebereich repräsentierte 60,81 % der Weißzement-Marktgröße von 2025 und wächst weiterhin mit einer sektorführenden CAGR von 4,22 % bis 2031. Mittelständische Verbraucher in Indien und Indonesien rüsten Küchen und Außenbereiche mit Weißzement-Fugenmörteln und Putzen auf, die schimmelresistent sind. Händlernetzwerke mit mehr als 15.000 Verkaufsstellen in Indien gewährleisten die Verfügbarkeit im Einzelhandel und die Markenbekanntheit.

Gewerbliche Komplexe und Hotelresorts wählen Weißbeton für markante Fassaden, aber Finanzierungszyklen und Zinssensitivität dämpfen das Volumenwachstum. Industrie- und institutionelle Einrichtungen priorisieren Kosteneffizienz und beschränken die Verwendung von Weißzement auf Lobbys und Atrien. Die Infrastruktur profitiert von ästhetischen Mandaten in U-Bahnen und Flughäfen und integriert schrittweise dekorative weiße Elemente, die das Bürgerstolz und die touristische Attraktivität steigern.

Geografische Analyse

Der asiatisch-pazifische Raum hielt 47,56 % des Volumens von 2025 und wird bis 2031 voraussichtlich eine CAGR von 4,36 % verzeichnen – die höchste unter allen Regionen. Indien verzeichnete 2024 einen Gesamtzementverbrauch von 444,2 Millionen Tonnen, wobei Weißzement von Infrastruktur- und Wohnzyklen profitiert, die durch das 950.000-tpy-Werk von JK Cement in Gotan gestützt werden. Die Nachfrage in Vietnam stieg 2024–2025 erheblich, und SCG exportiert überschüssige Produktion nach Australien und Saudi-Arabien, was den regionalen Weißzement-Markt vergrößert.

Nordamerika und Europa verzeichnen stetige, aber langsamere Zuwächse. US-Importe unter dem Zollcode 2523.29 versorgen Hersteller von Fertigfassaden und Terrazzo, während ASTM-C595-konforme Kalksteinmischungen darauf abzielen, den eingebetteten Kohlenstoff zu reduzieren[2]US Geological Survey, „Mineral Commodity Summary: Zement 2026”, usgs.gov. Europa verankert Premium-Denkmalpflegeprojekte und kohlenstoffarme Versuche, angeführt von Cementirs Aalborg White D-Carb-Einführung, die einen CO₂-Rückgang von 40 % ohne wesentliche Farbeinbußen verzeichnet.

Der Nahe Osten und Afrika nutzen die Vision 2030 und ähnliche Programme, um Weißzement in Moscheen und Kulturstätten zu integrieren. Der Bausektor Saudi-Arabiens arbeitet bei moderater Auslastung, wobei NEOM und Qiddiya ultraweiße Fassaden vorschreiben, die mit der Sonneneinstrahlung umgehen können. Das 265.000-tpy-Werk von Asian Paints in Fujairah versorgt GCC-Dekorateure, bleibt aber anfällig für Rohstoffimporte, was die logistischen Risiken im regionalen Weißzement-Markt unterstreicht. Südamerika, angeführt von Brasilien, verzeichnet marginales Wachstum im Zusammenhang mit städtischen Wohngebäudesanierungen, sieht sich jedoch wirtschaftlichen Gegenwind ausgesetzt, der Kapazitätsinvestitionen verzögert.

Wettbewerbslandschaft

Der Weißzement-Markt ist mäßig konzentriert um vertikal integrierte etablierte Unternehmen, die knappe hochreine Steinbrüche kontrollieren. JK Cement kontrolliert den Großteil des indischen Volumens durch seinen Gotan-Komplex und nutzt die Mine-to-Market-Integration zur Verteidigung der Margen. Cementirs Marke Aalborg White positioniert sich am Premium-Nachhaltigkeitsende und berechnet für D-Carb 20–25 % mehr als für konventionelle Qualitäten, während LEED-Platinum-Projekte in Europa und Nordamerika gesichert werden.

SCGs 3-Millionen-Tonnen-Basis in Vietnam pumpt Exporte in die Vereinigten Staaten und den GCC, während in einen 8.000-tpd-Ofen investiert wird, der den Einsatz alternativer Brennstoffe auf 50 % erhöhen wird – ein ehrgeiziges Ziel, das strenge Aschechemikontrollen erfordert, um Farbdrift zu vermeiden. Holcim und CEMEX ziehen sich zurück, indem sie marginale Werke veräußern und Weißprodukte mit digitalen Diensten bündeln, wobei sie sich auf margenstarke Lösungs- und Produktbereiche konzentrieren. Neue Marktteilnehmer wie Asian Paints testen die vertikale Integration, verfügen jedoch nicht über eigene Steinbrüche, was sie volatilen Versandkosten und Qualitätskontrollrisiken aussetzt.

Aufkommende Disruptoren verfolgen Calciumsulfoaluminat-Bindemittel, doch das Fehlen von Weißheitsklauseln in ASTM- und EN-Normen hemmt die Einführung. Geografische Lücken in Subsahara-Afrika bleiben aufgrund von Explorationsbarrieren und politischen Risiken unerschlossen, was den Vorteil etablierter Unternehmen aufrechterhält. Da die Anforderungen an kohlenstoffarme Produkte strenger werden, wird der Wettbewerbsvorteil davon abhängen, CO₂-Reduzierungen mit L*-Stabilität in Einklang zu bringen, was die Weißzement-Branche in Richtung fortschrittlicher Prozessanalytik und selektiver Abbaustrategien drängt.

Marktführer der Weißzement-Branche

Cementir Holding N.V.

JK Cement Ltd.

CEMEX S.A.B. de C.V.

HOLCIM

Çimsa Çimento Sanayi ve Ticaret A.Ş.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Asian Paints Ltd. gab bekannt, dass seine Tochtergesellschaft Asian White Inc. FZE die kommerzielle Produktion in seiner neuen Weißzement-Produktionsanlage in Fujairah aufgenommen hat. Das Werk hat eine anfängliche Produktionskapazität von 265.000 Tonnen pro Jahr und markierte den Einstieg von Asian Paints in den Weißzement-Markt als Teil seiner Diversifizierungs- und internationalen Wachstumsstrategie.

- April 2025: UltraTech Cement Ltd. erwarb das Weißzementgeschäft von Wonder Cement für 235 Crore INR. Die Übernahme erhöhte die Spachtelproduktionskapazität und nutzte das strategisch günstig gelegene Werk von Wonder Cement in Rajasthan.

Berichtsumfang des globalen Weißzement-Marktes

Weißzement ist ein hochwertiger Portlandzement, frei von Eisen und Mangan, der speziell für dekorative und strukturelle Anwendungen entwickelt wurde, die eine reine weiße Farbe erfordern. Häufige Verwendungszwecke umfassen Mosaike, Terrazzoböden und Fliesenverfugung. Er bietet hohe Haltbarkeit, Wasserbeständigkeit, schnelles Abbinden und effektive Mischbarkeit mit Pigmenten.

Der Weißzement-Markt ist nach Typ, Endverbrauchssektor und Geografie segmentiert. Nach Typ ist der Markt in Typ I, Typ II und andere Typen unterteilt. Nach Endverbrauchssektor ist der Markt in Wohngebäude, Gewerbe, Industrie und institutionelle Einrichtungen sowie Infrastruktur unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Weißzement in 21 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Typ I |

| Typ II |

| Andere Typen |

| Wohngebäude |

| Gewerbe |

| Industrie und institutionelle Einrichtungen |

| Infrastruktur |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Vietnam | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Typ I | |

| Typ II | ||

| Andere Typen | ||

| Nach Endverbrauchssektor | Wohngebäude | |

| Gewerbe | ||

| Industrie und institutionelle Einrichtungen | ||

| Infrastruktur | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Vietnam | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- ENDVERBRAUCHSSEKTOR - Im Rahmen der Studie wird der in den Bausektoren wie Gewerbe, Wohngebäude, Industrie, institutionelle Einrichtungen und Infrastruktur verbrauchte Weißzement berücksichtigt.

- PRODUKT/ANWENDUNG - Im Rahmen der Studie wird der Verbrauch von Weißzement einschließlich Typ I und Typ II sowie anderer Typen berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Beschleuniger | Beschleuniger sind Zusatzmittel, die verwendet werden, um die Abbindezeit von Beton zu verkürzen, indem sie die anfängliche Reaktionsrate erhöhen und die chemische Reaktion zwischen Zement und dem Anmachwasser beschleunigen. Sie werden verwendet, um Beton schnell zu härten und die Festigkeit zu erhöhen. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung verwendet werden. |

| Klebstoffe | Klebstoffe sind Bindemittel, die verwendet werden, um Materialien durch Kleben zu verbinden. Klebstoffe können im Bauwesen für viele Anwendungen verwendet werden, wie z. B. Teppichverlegung, Keramikfliesen, Arbeitsplattenkaschierung usw. |

| Luftporenbildner | Luftporenbildner werden verwendet, um die Leistung und Haltbarkeit von Beton zu verbessern. Nach der Zugabe erzeugen sie gleichmäßig verteilte kleine Luftblasen, um dem frischen und erhärteten Beton verbesserte Eigenschaften zu verleihen. |

| Alkyd | Alkydharz wird in lösemittelbasierten Farben wie Bau- und Automobilfarben, Verkehrsfarben, Bodenharzen und Schutzanstrichen für Beton verwendet. Alkydharze entstehen durch die Reaktion eines Öls (Fettsäure), eines mehrfach ungesättigten Alkohols (Polyol) und einer mehrfach ungesättigten Säure oder eines Anhydrids. |

| Anker und Vergussmörtel | Anker und Vergussmörtel sind Bauchemikalien, die die Festigkeit und Haltbarkeit von Fundamenten und Bauwerken wie Gebäuden, Brücken, Dämmen usw. stabilisieren und verbessern. |

| Zementäre Befestigung | Die zementäre Befestigung ist ein Verfahren, bei dem ein zementbasierter Vergussmörtel unter Druck eingepumpt wird, um Formen, Hohlräume und Risse zu füllen. Es kann in verschiedenen Bereichen eingesetzt werden, darunter Brücken, Meeresanwendungen, Dämme und Felsanker. |

| Gewerblicher Bau | Der gewerbliche Bau umfasst den Neubau von Lagerhäusern, Einkaufszentren, Geschäften, Büros, Hotels, Restaurants, Kinos, Theatern usw. |

| Betonzusatzmittel | Betonzusatzmittel umfassen Wasserreduzierer, Luftporenbildner, Verzögerer, Beschleuniger, Fließmittel usw., die dem Beton vor oder während des Mischens zugegeben werden, um seine Eigenschaften zu verändern. |

| Schutzbeschichtungen für Beton | Um einen spezifischen Schutz, wie z. B. Karbonatisierungsschutz oder chemische Beständigkeit, zu gewährleisten, kann eine filmbildende Schutzbeschichtung auf die Oberfläche aufgetragen werden. Je nach Anwendung können verschiedene Harze wie Epoxid, Polyurethan und Acryl für Schutzbeschichtungen für Beton verwendet werden. |

| Nachbehandlungsmittel | Nachbehandlungsmittel werden zur Nachbehandlung der Oberfläche von Betonbauwerken, einschließlich Stützen, Trägern, Platten und anderen, verwendet. Diese Nachbehandlungsmittel halten die Feuchtigkeit im Beton, um maximale Festigkeit und Haltbarkeit zu gewährleisten. |

| Epoxid | Epoxid ist bekannt für seine starken Klebeeigenschaften und macht es zu einem vielseitigen Produkt in vielen Branchen. Es widersteht Hitze und chemischen Einwirkungen und ist damit ein ideales Produkt für alle, die eine starke Verbindung unter Druck benötigen. Es wird häufig in Klebstoffen, Elektro- und Elektronikprodukten, Farben usw. verwendet. |

| Faserumwicklungssysteme | Faserumwicklungssysteme sind Teil der Baureparatur- und Sanierungschemikalien. Sie beinhalten die Verstärkung bestehender Bauwerke durch Umwickeln von Bauteilen wie Trägern und Stützen mit Glas- oder Kohlefasermatten. |

| Bodenharze | Bodenharze sind synthetische Materialien, die auf Böden aufgetragen werden, um ihr Aussehen zu verbessern, ihre Verschleißfestigkeit zu erhöhen oder Schutz vor Chemikalien, Feuchtigkeit und Flecken zu bieten. Je nach den gewünschten Eigenschaften und der spezifischen Anwendung sind Bodenharze in verschiedenen Typen erhältlich, wie z. B. Epoxid, Polyurethan und Acryl. |

| Hochleistungswasserreduzierer (Fließmittel) | Hochleistungswasserreduzierer sind eine Art Betonzusatzmittel, das dem Beton verbesserte und optimierte Eigenschaften verleiht. Sie werden auch Fließmittel genannt und dienen dazu, den Wasser-Zement-Wert im Beton zu senken. |

| Schmelzklebstoffe | Schmelzklebstoffe sind thermoplastische Bindematerialien, die als Schmelze aufgetragen werden und beim Abkühlen einen festen Zustand und die daraus resultierende Festigkeit erreichen. Sie werden häufig für Verpackungen, Beschichtungen, Hygieneartikel und Klebebänder verwendet. |

| Industrie- und institutioneller Bau | Der Industrie- und institutionelle Bau umfasst den Neubau von Krankenhäusern, Schulen, Produktionsanlagen, Energie- und Kraftwerken usw. |

| Infrastrukturbau | Der Infrastrukturbau umfasst den Neubau von Eisenbahnen, Straßen, Seewegen, Flughäfen, Brücken, Autobahnen usw. |

| Injektionsverpressung | Das Verfahren, Vergussmörtel in offene Fugen, Risse, Hohlräume oder Waben in Beton- oder Mauerwerksbauelementen einzuspritzen, wird als Injektionsverpressung bezeichnet. Es bietet mehrere Vorteile, wie z. B. die Verstärkung eines Bauwerks und die Verhinderung von Wasserinfiltration. |

| Flüssig aufgetragene Abdichtungsbahnen | Flüssig aufgetragene Bahnen sind eine monolithische, vollflächig haftende, flüssigkeitsbasierte Beschichtung, die für viele Abdichtungsanwendungen geeignet ist. Die Beschichtung härtet zu einer gummiartigen elastomeren Abdichtungsbahn aus und kann auf viele Untergründe aufgetragen werden, einschließlich Asphalt, Bitumen und Beton. |

| Mikrobeton-Mörtel | Mikrobeton-Mörtel besteht aus Zement, wasserbasiertem Harz, Zusatzstoffen, mineralischen Pigmenten und Polymeren und kann sowohl auf horizontalen als auch auf vertikalen Flächen aufgetragen werden. Er kann zur Renovierung von Wohnkomplexen, Gewerbeflächen usw. verwendet werden. |

| Modifizierte Mörtel | Modifizierte Mörtel umfassen Portlandzement und Sand zusammen mit Latex-/Polymerzusätzen. Die Zusätze erhöhen die Haftung, Festigkeit und Schlagfestigkeit und reduzieren gleichzeitig die Wasseraufnahme. |

| Trennmittel | Trennmittel werden auf die Oberfläche von Formen gesprüht oder aufgetragen, um zu verhindern, dass ein Substrat an einer Formoberfläche haftet. Verschiedene Arten von Trennmitteln, einschließlich Silikon, Schmiermittel, Wachs, Fluorkohlenwasserstoffe und andere, werden je nach Art der Substrate, einschließlich Metalle, Stahl, Holz, Gummi, Kunststoff und andere, verwendet. |

| Polyaspartat | Polyaspartat ist eine Untergruppe von Polyharnstoff. Polyaspartat-Bodenbeschichtungen sind typischerweise Zweikomponentensysteme, die aus einem Harz und einem Katalysator bestehen, um den Aushärtungsprozess zu erleichtern. Es bietet hohe Haltbarkeit und kann rauen Umgebungen standhalten. |

| Polyurethan | Polyurethan ist ein Kunststoffmaterial, das in verschiedenen Formen vorkommt. Es kann so angepasst werden, dass es entweder starr oder flexibel ist, und ist das Material der Wahl für eine breite Palette von Endverbraucheranwendungen, wie z. B. Klebstoffe, Beschichtungen, Gebäudedämmung usw. |

| Reaktive Klebstoffe | Ein reaktiver Klebstoff besteht aus Monomeren, die im Klebstoffaushärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Bewehrungsschutz | In Betonbauwerken ist die Bewehrung eine der wichtigsten Komponenten, und ihre Verschlechterung durch Korrosion ist ein großes Problem, das die Sicherheit, Haltbarkeit und Lebensdauer von Gebäuden und Bauwerken beeinträchtigt. Aus diesem Grund wird Bewehrungsschutz verwendet, um gegen abbauende Einflüsse zu schützen, insbesondere im Infrastruktur- und Industriebau. |

| Reparatur- und Sanierungschemikalien | Reparatur- und Sanierungschemikalien umfassen Reparaturmörtel, Injektionsverpressungsmaterialien, Faserumwicklungssysteme, Mikrobeton-Mörtel usw., die zur Reparatur und Wiederherstellung bestehender Gebäude und Bauwerke verwendet werden. |

| Wohngebäudebau | Der Wohngebäudebau umfasst den Bau neuer Häuser oder Räume wie Eigentumswohnungen, Villen und Reihenhäuser. |

| Harzbefestigung | Das Verfahren, Harze wie Epoxid und Polyurethan für Vergussanwendungen zu verwenden, wird als Harzbefestigung bezeichnet. Die Harzbefestigung bietet mehrere Vorteile, wie z. B. hohe Druck- und Zugfestigkeit, vernachlässigbares Schwinden und größere chemische Beständigkeit im Vergleich zur zementären Befestigung. |

| Verzögerer | Verzögerer sind Zusatzmittel, die verwendet werden, um die Abbindezeit von Beton zu verlangsamen. Diese werden in der Regel mit einer Dosierrate von etwa 0,2 %–0,6 % des Zementgewichts zugegeben. Diese Zusatzmittel verlangsamen die Hydratation oder senken die Rate, mit der Wasser in die Zementpartikel eindringt, indem sie Beton für eine lange Zeit verarbeitbar machen. |

| Dichtstoffe | Ein Dichtstoff ist ein viskoses Material, das wenig oder keine Fließeigenschaften hat, was dazu führt, dass er auf den Oberflächen verbleibt, auf die er aufgetragen wird. Dichtstoffe können auch dünner sein, was das Eindringen in einen bestimmten Stoff durch Kapillarwirkung ermöglicht. |

| Bahnenabdichtungssysteme | Bahnenabdichtungssysteme sind zuverlässige und langlebige thermoplastische Abdichtungslösungen, die für Abdichtungsanwendungen auch in den anspruchsvollsten unterirdischen Bauwerken verwendet werden, einschließlich solcher, die aggressiven Bodenbedingungen und Belastungen ausgesetzt sind. |

| Schwindreduzierende Zusatzmittel | Schwindreduzierende Zusatzmittel werden verwendet, um das Schwinden von Beton zu reduzieren, sei es durch Trocknung oder Selbstaustrocknung. |

| Silikon | Silikon ist ein Polymer, das Silizium in Kombination mit Kohlenstoff, Wasserstoff, Sauerstoff und in einigen Fällen anderen Elementen enthält. Es ist eine inerte synthetische Verbindung, die in verschiedenen Formen vorkommt, wie z. B. Öl, Gummi und Harz. Aufgrund seiner hitzebeständigen Eigenschaften findet es Anwendung in Dichtstoffen, Klebstoffen, Schmiermitteln usw. |

| Lösemittelbasierte Klebstoffe | Lösemittelbasierte Klebstoffe sind Mischungen aus Lösemitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken. |

| Oberflächenbehandlungschemikalien | Oberflächenbehandlungschemikalien sind Chemikalien, die zur Behandlung von Betonoberflächen, einschließlich Dächer, vertikale Flächen und andere, verwendet werden. Sie wirken als Nachbehandlungsmittel, Entschalungsmittel, Rostentferner und andere. Sie sind kostengünstig und können auf Fahrbahnen, Gehwegen, Parkplätzen und anderen verwendet werden. |

| Viskositätsmodifizierer | Viskositätsmodifizierer sind Betonzusatzmittel, die verwendet werden, um verschiedene Eigenschaften von Zusatzmitteln zu verändern, einschließlich Viskosität, Verarbeitbarkeit, Kohäsion und andere. Diese werden in der Regel mit einer Dosierung von etwa 0,01 % bis 0,1 % des Zementgewichts zugegeben. |

| Wasserreduzierer | Wasserreduzierer, auch Weichmacher genannt, sind eine Art Zusatzmittel, das verwendet wird, um den Wasser-Zement-Wert im Beton zu senken und dadurch die Haltbarkeit und Festigkeit von Beton zu erhöhen. Verschiedene Wasserreduzierer umfassen raffinierte Ligninsulfonate, Gluconate, Hydroxycarbonsäuren, Zuckersäuren und andere. |

| Wasserbasierte Klebstoffe | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung von Harz. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösemittels hergestellt. |

| Abdichtungschemikalien | Abdichtungschemikalien sind dafür ausgelegt, eine Oberfläche vor den Gefahren von Leckagen zu schützen. Eine Abdichtungschemikalie ist eine Schutzbeschichtung oder Grundierung, die auf das Dach, die Stützmauern oder den Keller eines Bauwerks aufgetragen wird. |

| Abdichtungsbahnen | Abdichtungsbahnen sind flüssig aufgetragene oder selbstklebende Schichten aus wasserdichten Materialien, die verhindern, dass Wasser in ein Bauwerk eindringt oder es beschädigt, wenn sie auf Dächer, Wände, Fundamente, Keller, Badezimmer und andere feuchtigkeits- oder wasserausgesetzte Bereiche aufgetragen werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen