Marktgröße und Marktanteil des Rechenzentrums

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 425.3 Milliarden US-Dollar |

| Marktgröße (2031) | 684.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Rechenzentrumsmarktanalyse von Mordor Intelligence

Der Rechenzentrumsmarkt wurde im Jahr 2025 auf 386,71 Milliarden USD bewertet und wird voraussichtlich von 425,3 Milliarden USD im Jahr 2026 auf 684,39 Milliarden USD bis 2031 wachsen, mit einer CAGR von 9,98 % während des Prognosezeitraums (2026-2031). In Bezug auf die installierte Basis wird erwartet, dass der Markt von 118,92 Tausend Megawatt im Jahr 2025 auf 240,05 Tausend Megawatt bis 2030 wächst, mit einer CAGR von 15,08 % während des Prognosezeitraums (2025-2030). Die Marktanteile und Schätzungen der Segmente werden in MW berechnet und ausgewiesen. Diese Entwicklung spiegelt die stark wachsenden Arbeitslasten im Bereich der künstlichen Intelligenz, den raschen Ausbau von Edge-Knoten und kapitalintensive Hyperscale-Campusse wider, die die Wirtschaft der digitalen Infrastruktur grundlegend verändern. Das Unternehmensrechnen migriert in Richtung hochdichter Racks, die Flüssigkühlung erfordern, während die Strombeschaffung zur entscheidenden Standortvariable wird. Betreiber, die in der Lage sind, kohlenstoffarmen Strom in großem Maßstab zu sichern, gewinnen überproportional Nachfrage, insbesondere von Finanzdienstleistungs- und generativer KI-Mietern. Ein verstärkter regulatorischer Fokus auf Datenresidenz und Kohlenstoffberichterstattung lenkt neue Kapazitäten in sekundäre Metropolregionen und erneuerbare-energie-reiche Regionen, was die geografische Streuung im Rechenzentrumsmarkt ausweitet.

Wesentliche Erkenntnisse des Berichts

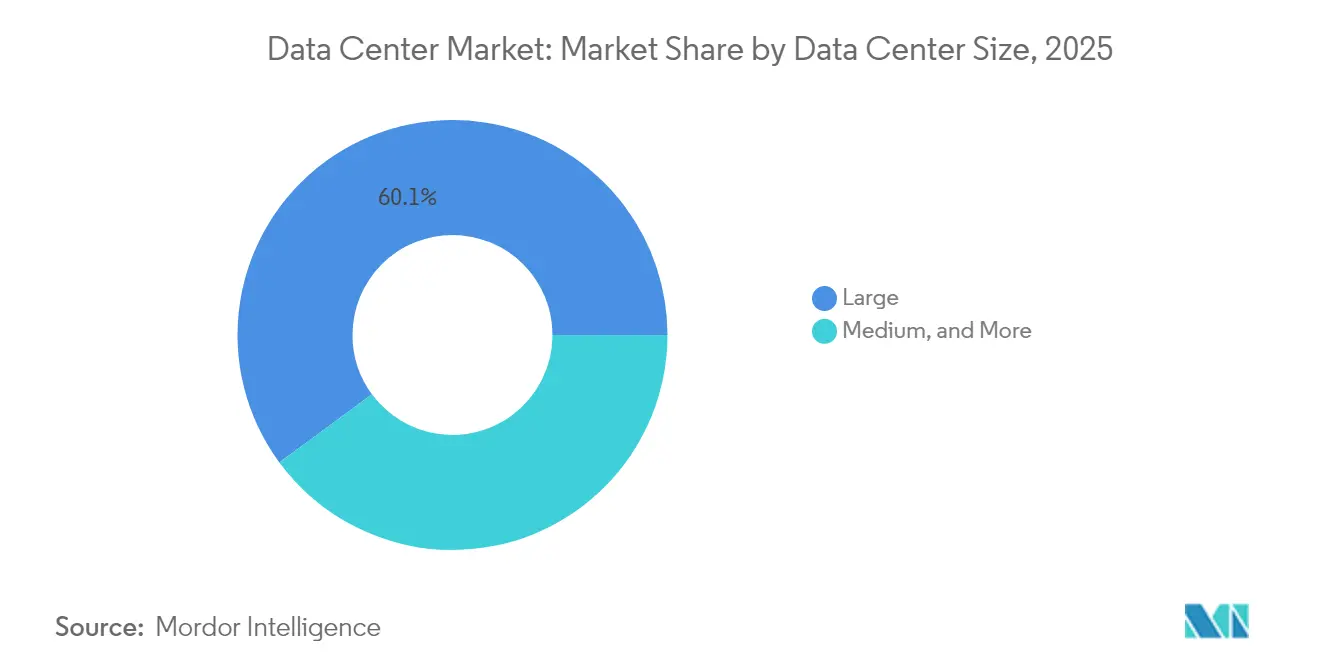

- Nach Rechenzentrum-Größe hielten große Einrichtungen im Jahr 2025 einen Marktanteil von 60,10 % am Rechenzentrumsmarkt, während für mittlere Standorte bis 2031 ein CAGR von 12,08 % prognostiziert wird.

- Nach Tier-Typ entfiel Tier 3 im Jahr 2025 auf 59,10 % der Marktgröße des Rechenzentrums; für Tier 4 wird bis 2031 ein CAGR von 14,31 % prognostiziert.

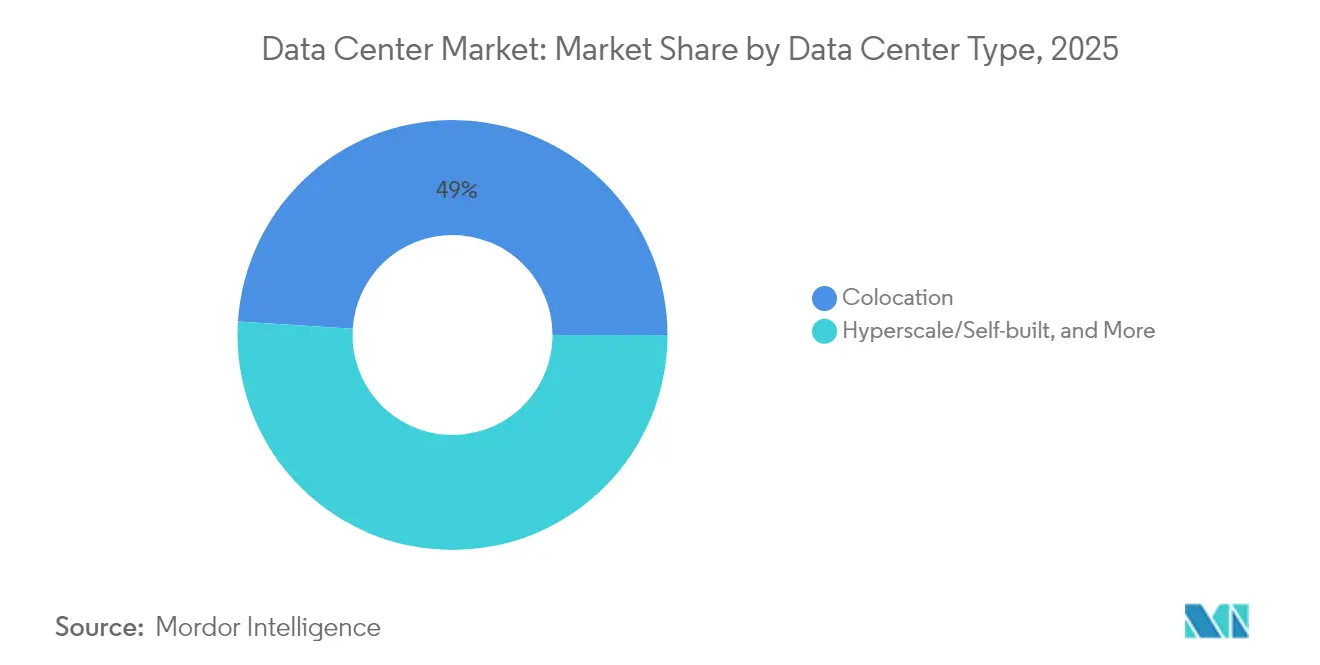

- Nach Rechenzentrum-Typ erfasste Colocation im Jahr 2025 einen Umsatzanteil von 49,00 %, während Hyperscale-Eigenbauvorhaben voraussichtlich mit einer CAGR von 7,38 % wachsen werden.

- Nach Endnutzer befehligten IT und Telekommunikation im Jahr 2025 einen Anteil von 39,85 %; Banken, Finanzdienstleistungen und Versicherungen verzeichnen bis 2031 einen CAGR von 9,12 %.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 35,10 %, während für den asiatisch-pazifischen Raum bis 2031 der schnellste CAGR von 11,34 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Rechenzentrumsmarkts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Explosion der KI- und GPU-intensiven Arbeitslasten | +2.80% | Global mit Schwerpunkt auf Nordamerika und asiatisch-pazifischem Raum | Kurzfristig (≤ 2 Jahre) |

| Rasante Cloud- und Digitalumwandlungs-Akzeptanz | +2.10% | Global mit stärkstem Zug aus Schwellenländern | Mittelfristig (2-4 Jahre) |

| Edge- und 5G-Nachfragewelle für geringe Latenz | +1.70% | Asiatisch-pazifischer Raum als Kernregion, Übertragung auf Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Ausbau von Unterwasserkabeln erschließt sekundäre Küstenregionen | +1.20% | Küstenregionen weltweit | Langfristig (≥ 4 Jahre) |

| Vor-Ort-Kleinmodulreaktor-Strom-Abnahmevertragsmodelle | +0.90% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Nachrüstung mit Kohlenstoffgutschriften in Schwellenmärkten | +0.60% | Asiatisch-pazifischer Raum, Naher Osten und Afrika | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion der KI- und GPU-intensiven Arbeitslasten

Die Rack-Dichten steigen von 8-12 kW auf 120 kW, da Trainingscluster für große Sprachmodelle zunehmen. Betreiber standardisieren Flüssigkeits- und Tauchkühlung, installieren dedizierte Umspannwerke und konzipieren campus-weite Standorte, die eine Erweiterung auf mehrere Gigawatt ermöglichen. Kapitalausgabenzusagen wie Amazons 150 Milliarden USD, die auf KI-optimierte Kapazitäten abzielen, verdeutlichen den Umfang an Strom und Immobilien, der nunmehr erforderlich ist[1].Amazon.com, "AWS bekräftigt Infrastruktur-Roadmap im Wert von 150 Milliarden USD", amazon.com Wettbewerbsvorteile entstehen für Anbieter, die latenzarme, hochdichte Stromversorgung in Verbindung mit fehlertoleranten Kühlarchitekturen liefern können, was die Konsolidierungstrends im Rechenzentrumsmarkt verstärkt.

Rasante Cloud- und Digitalumwandlungs-Akzeptanz

Unternehmen sind von einfachen Verlagerungs-Migrationen zu cloud-nativen Mikrodiensten übergegangen, die auf verteilte Verarbeitung angewiesen sind. Finanzinstitute modernisieren Zahlungs- und Betrugserkennungsplattformen und erzeugen eine nachhaltige Nachfrage nach carrier-neutralen Colocation-Diensten, die mit mehreren Cloud-Zugangspunkten verbunden sind. Datenschutzvorgaben in Schwellenländern stimulieren lokale Investitionen, während hybride Cloud-Strategien die Colocation-Vertragslaufzeiten verlängern, um Konnektivitätsoptionen im Rechenzentrumsmarkt zu erhalten.

Edge- und 5G-Nachfragewelle für geringe Latenz

Mobilfunknetze der fünften Generation erfordern Rechenkapazität innerhalb einer Hin- und Rücksendelatenz von 10 Millisekunden, was Edge-Standorte unter 1 MW innerhalb von Metropolregionen katalysiert. Telekommunikationsnetzbetreiber arbeiten mit Neutral-Host-Betreibern zusammen, um zentrale Vermittlungsstellen in Mikro-Rechenzentren umzuwandeln, die Telemetriedaten autonomer Fahrzeuge, AR/VR-Arbeitslasten und industrielle IoT-Daten verarbeiten[2].NEXTDC, "Unternehmensankündigung - A1 Adelaide Tier IV Start," nextdc.com.au Modulare Bauformen, die in wenigen Wochen eingesetzt werden können, ermöglichen es Betreibern, Designs über Hunderte von städtischen Knoten zu replizieren und so eine dichte Edge-Schicht zu schaffen, die Hyperscale-Regionen tiefer im Rechenzentrumsmarkt versorgt.

Ausbau von Unterwasserkabeln erschließt sekundäre Küstenregionen

Neue transozeanische Kabel landen in bisher unterversorgten Küstenbezirken, senken die Latenz zu globalen Internet-Austauschknoten und erschließen Entwicklungsstandorte mit reichlich erneuerbarer Energie[3].Google, "Experimentelle Fortschritte beim transpazifischen Kabel", cloud.google.com Hyperscale-Unternehmen profitieren von günstigeren Grundstücks- und Energiekosten und vermeiden gleichzeitig Engpässe in etablierten Knotenpunkten. Verbesserte Glasfaserkapazitäten unterstützen die grenzüberschreitende Cloud-Akzeptanz und gewährleisten die Einhaltung von Datensouveränitätsgesetzen, wodurch die adressierbare Nachfrage für regionale Anbieter im Rechenzentrumsmarkt ausgeweitet wird.

Hemmnisauswirkungsanalyse des Rechenzentrumsmarkts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Stromnetzengpässe und steigende Stromkosten | -1.80% | Global, besonders ausgeprägt in Metropolregionen mit hoher Nachfrage | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei Grundstücken und Genehmigungen in erstklassigen Ballungszentren | -1.40% | Nordamerika und Europa als Hauptmärkte | Mittelfristig (2-4 Jahre) |

| Exportkontrollen für fortschrittliche Beschleuniger | -0.90% | Global, asiatisch-pazifischer Raum am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Lieferzeit-Inflation bei Transformatoren und Schaltanlagen | -0.70% | Globale Lieferkette | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stromnetzengpässe und steigende Stromkosten

Übertragungsengpässe verzögern die Genehmigung von Netzanschlüssen in kapazitätsbeschränkten Regionen um mehr als drei Jahre. Versorgungsunternehmen kämpfen damit, Umspannwerke schnell genug aufzurüsten, um energiehungrige Campusse zu versorgen, und Spitzenlasttarife belasten die Betreiber-Margen. Entwickler reagieren mit eigener Stromerzeugung, Batteriespeicherung und Stromabnahmeverträgen für erneuerbare Energien und Kleinmodulreaktor-Kapazitäten, doch Lieferzeiten und regulatorische Zertifizierung bleiben erhebliche Hindernisse im Rechenzentrumsmarkt.

Engpässe bei Grundstücken und Genehmigungen in erstklassigen Ballungszentren

Die Knappheit von industriell ausgewiesenen Parzellen in etablierten Metropolregionen hat die Grundstückspreise auf über 500 USD pro m² getrieben und die Projektrenditen geschmälert. Langwierige Genehmigungsverfahren, die Umweltprüfungen umfassen, können sich auf 18 Monate ausdehnen und Kapital in nicht umsatzgenerierenden Vermögenswerten binden. Der Widerstand der Gemeinschaft gegen Wasserverbrauch und Dieselgeneratoremissionen zwingt Betreiber dazu, Brachflächen neu zu entwickeln oder Investitionen in sekundäre Regionen zu verlagern, wo Genehmigungsverfahren und Gemeinschaftsbeziehungen weniger konfliktreich sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Rechenzentrumsmarkts

Nach Rechenzentrum-Größe:

Mittelgroße Einrichtungen treiben Dichteinnovationen voranMittelgroße Standorte mit im Allgemeinen 10-50 MW verzeichneten den schnellsten prognostizierten CAGR von 12,08 % bis 2031, obwohl große Campusse im Jahr 2025 60,10 % des Umsatzes ausmachten. Diese Einrichtungen balancieren eine schnelle Bereitstellung mit den hochdichten Racks, die von KI-Clustern gefordert werden, und machen sie für Cloud- und FinTech-Mieter attraktiv, die skalierbare, aber flexible Fußabdrücke benötigen. Das Wachstum des Segments unterstreicht einen strukturellen Schwenk hin zu bedarfsgerecht dimensionierten Kapazitätsknoten in der gesamten Rechenzentrumsmarkt-Größenlandschaft.

Dieser Schwung wird durch zweckgebaute Campusse verstärkt, die flüssigkeitsgekühlte Racks, stationäre Batteriespeicher und erneuerbare Mikronetze integrieren und es Betreibern ermöglichen, Nachhaltigkeitsziele zu erreichen, ohne die Leistungsdichte zu opfern. Da Hyperscale-Unternehmen ihre Standortwahl diversifizieren, um Netzengpässe zu mildern, bieten mittelgroße Einrichtungen eine Interimslösung, die Expansionsoptionalität bewahrt und die Zeit bis zur Umsatzgenerierung im Rechenzentrumsmarkt beschleunigt.

Nach Tier-Typ:

Fehlertoleranz treibt Premium-WachstumDie Tier-4-Umsätze werden voraussichtlich Tier 3 mit einem CAGR von 14,31 % bis 2031 übertreffen, obwohl Tier 3 im Jahr 2025 59,10 % der Ausgaben auf sich vereinte. Zero-Downtime-Anforderungen für algorithmischen Handel, digitales Banking und KI-Modelltraining rechtfertigen den 25%igen Kapitalaufwandszuschlag für 2N+1-Redundanz. Diese Spezifikationen erhöhen die Markteintrittsbarrieren und konzentrieren die Nachfrage bei Anbietern, die in der Lage sind, hochverfügbare Bauten zu finanzieren, wodurch der Anteil innerhalb der Tier-4-Hierarchie des Rechenzentrumsmarktes verschoben wird.

Das Wachstum ist besonders stark in Schwellenländern, wo neu erlassene Vorschriften eine fehlertolerante Infrastruktur für nationale Zahlungssysteme und souveräne KI-Arbeitslasten fordern. Betreiber, die frühzeitig eine Tier-4-Akkreditierung erlangen, genießen eine überproportionale Preissetzungsmacht und bauen dauerhaften Wettbewerbsschutz auf, da Unternehmen unternehmenskritische Anwendungen in zertifizierte Einrichtungen im Rechenzentrumsmarkt migrieren.

Nach Rechenzentrum-Typ:

Hyperscale-Eigenbau-Dynamik beschleunigt sichColocation behielt im Jahr 2025 einen Anteil von 49,00 %, doch Hyperscale-Eigenbauvorhaben gewinnen mit einem CAGR von 7,38 % an Fahrt, da Cloud-Plattformen eine engere Kontrolle über Stückkosten, Nachhaltigkeitsprofile und proprietäre Netzwerkstrukturen anstreben. Die direkte Strombeschaffung in der Nähe erneuerbarer Projekte oder Kernkraftwerke ermöglicht Kostenprognostizierbarkeit und kohlenstofffreien Betrieb und fördert den Eigenbau weiter. Großhandels-Colocation bleibt für rasche Kapazitätsspitzen relevant, doch das langfristige Grundlastwachstum neigt sich im gesamten Rechenzentrumsmarkt-Größenkontinuum in Richtung Eigenbauten.

Anbieter, die Unternehmenskunden bedienen, reagieren mit modularen Einheiten, Campus-Verbindungsstrukturen und flüssigkühlfähigen Hallen, damit Mieter zukunftssichere Einsätze planen können. Die Grenze zwischen Colocation und Hyperscale verwischt, da Servicekataloge von Fläche und Strom auf KI-Beschleuniger-Leasing, direkte Glasfaser-Konnektivität und Kohlenstoff-Tracking-Dashboards ausgeweitet werden, was die Wettbewerbsdynamik im Rechenzentrumsmarkt bereichert.

Nach Endnutzer:

Der BFSI-Sektor führt bei Investitionen in die digitale InfrastrukturFinanzdienstleistungsmieter werden voraussichtlich mit dem höchsten CAGR von 9,12 % bis 2031 wachsen, angetrieben durch regulatorisches Reporting, Echtzeit-Abrechnungsmandate und KI-gestützte Betrugsanalytik. Latenzarme Colocation innerhalb von Finanzzentren und hochverfügbare Tier-4-Standorte für Kernbanking-Arbeitslasten sind beide stark gefragt und steigern den Wallet-Anteil des BFSI-Sektors im breiteren Rechenzentrumsmarkt-Anteilsmix.

IT- und Telekommunikationsunternehmen verankern weiterhin 39,85 % der Kapazität im Jahr 2025, doch steigende GPU-Leasingkosten und Datenschutzgesetzgebung zwingen Telekommunikationsunternehmen dazu, Edge-Computing für 5G-Dienste gemeinsam zu betreiben, während Software-als-Dienst-Plattformen gemietete Racks in carrier-dichten Knotenpunkten bevorzugen. Diese Trends verstärken eine strukturell vielfältige, aber BFSI-gewichtete Kundenbasis im gesamten Rechenzentrumsmarkt.

Geografische Analyse

Rechenzentrumsmarkt Nordamerika

Nordamerika behauptete im Jahr 2025 einen Marktanteil von 35,10 % dank ausgereifter Hyperscale-Ökosysteme rund um Northern Virginia, Dallas und Phoenix. Übertragungsaufrüstungen, wie etwa eine Investitionszusage regionaler Versorgungsunternehmen in Höhe von 2,82 Milliarden USD, sollen neue Megawatt-Blöcke erschließen, doch überschreiten die Netzanschlusswarteschlangen in einigen Teilmärkten nach wie vor drei Jahre. Betreiber erweitern ihre Präsenz in Ohio, Missouri und kanadischen Provinzen mit reichlich erneuerbaren Energien und verteilen so künftige Kapazitätszuwächse auf eine breitere geografische Basis innerhalb des Rechenzentrumsmarkts.

Rechenzentrumsmarkt Asien-Pazifik

Asien-Pazifik verzeichnet mit einem CAGR von 11,34 % die stärkste Wachstumsdynamik, angetrieben durch Ambitionen im Bereich Sovereign AI, die Verbreitung des E-Commerce sowie Datenlokalisierungsgesetze. Indiens Colocation-Kapazität hat sich in den vergangenen 18 Monaten auf rund 1 GW verdoppelt, während Jakarta, Kuala Lumpur und Osaka jeweils die Marke von 300 MW installierter Leistung überschritten haben. Nationale Strategien zur Priorisierung der inländischen Speicherung personenbezogener Daten sowie Anreize für die Beschaffung erneuerbarer Energie ziehen weiterhin ausländische Direktinvestitionen an und festigen die Position der Region als Epizentrum der inkrementellen Nachfrage im Rechenzentrumsmarkt.

Rechenzentrumsmarkt EMEA

Europa, der Nahe Osten und Afrika weisen eine heterogene Dynamik auf. Zentrale europäische Knotenpunkte sehen sich mit Flächen- und Stromengpässen konfrontiert, was die Entwicklung in Richtung Madrid, Mailand und Warschau lenkt. Gleichzeitig ziehen erneuerbare-Energie-reiche Regionen wie Aragón Giga-Scale-Campus-Projekte an, darunter eine von internationalen Betreibern finanzierte Kapazitätszusage von 300 MW. Golfstaaten nutzen kohlenstoffarme Energie und pro-digitale Agenden, um Hyperscale-Bauprojekte zu gewinnen, während afrikanische Metropolen Kapazitäten im Zuge neuer Unterseekabel-Landepunkte sichern und den Kontinent schrittweise in die globalen Cloud-Infrastrukturen einbinden, die den Rechenzentrumsmarkt prägen.

Wettbewerbslandschaft

Der Wettbewerb verschärft sich, da die Strombeschaffung - und nicht die Glasfaserdichte - zum entscheidenden Differenzierungsmerkmal wird. Hyperscale-Platzhirsche verhandeln jahrzehntelange Stromabnahmeverträge und investieren in einigen Fällen direkt in die Entwicklung von Kernreaktoren, um Netzengpässe zu umgehen. Colocation-Spezialisten kontern, indem sie wertschöpfende Dienste wie Beschleuniger-Leasing, Nachhaltigkeits-Dashboards und branchenspezifische Compliance-Module einführen, um Unternehmensmieter zu halten.

Die Einführung von Flüssigkühlung ist nunmehr eine Grundvoraussetzung bei Neubauten, was ältere Standorte zwingt, nachzurüsten oder das Risiko der Obsoleszenz einzugehen, während Lieferkettenengpässe bei Transformatoren und Schaltanlagen Betreiber mit tiefen Bestandspipelines begünstigen. Alternative Baumethoden, einschließlich vorgefertigter Module und vor Ort hergestellter 3D-gedruckter Komponenten, verkürzen Lieferpläne und senken den eingebetteten Kohlenstoff, was Anbieter weiter nach technischer Raffinesse segmentiert.

Mittelgroße Akteure konsolidieren sich, um die für Strom-Massenverhandlungen und regionale Netzgeflechte erforderliche Größe zu erreichen. Gleichzeitig erschließen Edge-fokussierte Neueinsteiger Nischen durch Partnerschaft mit Telekommunikationsanbietern im lokalen Schleifenangebot. Diese Gegenströmungen unterstützen eine moderat konzentrierte Struktur, bei der die fünf führenden Betreiber einen signifikanten, aber nicht dominanten Umsatzanteil im Rechenzentrumsmarkt halten.

Marktführer der Rechenzentrumsbranche

Amazon Web Services, Inc.

Google Inc.

Microsoft Corporation

Digital Realty Trust, Inc.

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Rechenzentrumsmarkt

- Amazon Web Services, Inc.

- Google Inc.

- Microsoft Corporation

- Digital Realty Trust, Inc.

- CloudHQ

- CyrusOne

- Digital Bridge (Formely known as Switch)

- Stack Infrastructure

- QTS Realty Trust, LLC

- Quality Technology Services

- Equinix Inc

- Chindata Group Holdings Ltd

- Menlo Equities LLC

- Alibaba Cloud

- IBM Corporation

Jüngste Branchenentwicklungen im Rechenzentrumsmarkt

- Mai 2025: BSO stellte DataOne vor, einen auf KI ausgerichteten Campus, der bis 2028 in Frankreich von 80 MW auf 400 MW wachsen soll, vollständig durch erneuerbare Energien und Abwärmerückgewinnungssysteme betrieben.

- März 2024: Amazon kündigte ein 15-jähriges Investitionsprogramm über 150 Milliarden USD an, das auf die Bereitstellung leistungsstarker KI-Kapazitäten in mehreren US-amerikanischen Regionen abzielt.

- März 2024: Amazon Web Services schloss eine Akquisition des Cumulus-Campus in der Nähe des Kernkraftwerks Susquehanna in Pennsylvania für 650 Millionen USD ab und sicherte damit Kernkraftwerk-Grundlast für einen 15-Gebäude-Megacampus.

- Oktober 2024: Amazon sagte 500 Millionen USD an X-energy zu, um den Einsatz von Kleinmodulreaktoren zu erkunden, die in der Lage sind, in den frühen 2030er Jahren 320 MW an Einrichtungen im Pazifischen Nordwesten zu liefern.

- September 2024: Microsoft gab einen Infrastrukturplan über 4,3 Milliarden USD in der Lombardei, Italien, bekannt, der Cloud-Regionen, Cybersicherheitsdienste und KI-Trainingsinitiativen umfasst.

Berichtsumfang des globalen Rechenzentrumsmarkts

Groß, Massiv, Mittel, Mega, Klein sind als Segmente nach Rechenzentrum-Größe abgedeckt. Tier 1 und 2, Tier 3, Tier 4 sind als Segmente nach Tier-Typ abgedeckt. Nicht genutzt, Genutzt sind als Segmente nach Absorptionsrate abgedeckt. Asiatisch-pazifischer Raum, Afrika, Europa, Naher Osten, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.Überblick über die Segmentierung

| Groß |

| Massiv |

| Mittel |

| Mega |

| Klein |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale / Eigenbau | ||

| Unternehmen / Edge | ||

| Colocation | Nicht genutzt | |

| Genutzt | Einzel-Colocation | |

| Großhandels-Colocation | ||

| Banken, Finanzdienstleistungen und Versicherungen |

| IT und ITES |

| E-Commerce |

| Regierung |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Sonstige Endnutzer |

| Nordamerika |

| Südamerika |

| Europa |

| Asiatisch-pazifischer Raum |

| Naher Osten und Afrika |

| Nach Rechenzentrum-Größe | Groß | ||

| Massiv | |||

| Mittel | |||

| Mega | |||

| Klein | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrum-Typ | Hyperscale / Eigenbau | ||

| Unternehmen / Edge | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Einzel-Colocation | ||

| Großhandels-Colocation | |||

| Nach Endnutzer | Banken, Finanzdienstleistungen und Versicherungen | ||

| IT und ITES | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nach Geografie | Nordamerika | ||

| Südamerika | |||

| Europa | |||

| Asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | |||

Marktdefinition

- IT-LASTKAPAZITÄT - Die IT-Lastkapazität oder installierte Kapazität bezieht sich auf die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen.

- ABSORPTIONSRATE - Sie gibt an, in welchem Umfang die Rechenzentrumskapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet.

- ERHÖHTE BODENFLÄCHE - Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Dieser Zwischenraum zwischen dem Originalboden und dem erhöhten Boden wird genutzt, um Verkabelungen, Kühlung und andere Rechenzentrumsgeräte unterzubringen. Diese Anordnung hilft dabei, eine ordnungsgemäße Verkabelungs- und Kühlungsinfrastruktur zu gewährleisten. Sie wird in Quadratfuß (ft²) gemessen.

- RECHENZENTRUM-GRÖSSE - Die Rechenzentrum-Größe wird anhand der dem Rechenzentrum zugewiesenen erhöhten Bodenfläche segmentiert. Mega-Rechenzentrum - Anzahl der Racks muss mehr als 9.000 betragen oder die erhöhte Bodenfläche muss mehr als 225.001 Quadratfuß betragen; Massives Rechenzentrum - Anzahl der Racks muss zwischen 9.000 und 3.001 liegen oder die erhöhte Bodenfläche muss zwischen 225.000 Quadratfuß und 75.001 Quadratfuß liegen; Großes Rechenzentrum - Anzahl der Racks muss zwischen 3.000 und 801 liegen oder die erhöhte Bodenfläche muss zwischen 75.000 Quadratfuß und 20.001 Quadratfuß liegen; Mittleres Rechenzentrum - Anzahl der Racks muss zwischen 800 und 201 liegen oder die erhöhte Bodenfläche muss zwischen 20.000 Quadratfuß und 5.001 Quadratfuß liegen; Kleines Rechenzentrum - Anzahl der Racks muss weniger als 200 betragen oder die erhöhte Bodenfläche muss weniger als 5.000 Quadratfuß betragen.

- TIER-TYP - Gemäß dem Uptime Institute werden Rechenzentren anhand der Leistungsfähigkeit redundanter Geräte der Rechenzentrumsinfrastruktur in vier Tiers klassifiziert. In diesem Segment werden die Rechenzentren als Tier 1, Tier 2, Tier 3 und Tier 4 segmentiert.

- COLOCATION-TYP - Das Segment ist in 3 Kategorien unterteilt, nämlich Einzel-, Großhandels- und Hyperscale-Colocation-Dienste. Die Kategorisierung erfolgt auf der Grundlage der an potenzielle Kunden vermieteten IT-Last. Der Einzel-Colocation-Dienst hat eine vermietete Kapazität von weniger als 250 kW; Großhandels-Colocation-Dienste haben eine vermietete Kapazität zwischen 251 kW und 4 MW; und Hyperscale-Colocation-Dienste haben eine vermietete Kapazität von mehr als 4 MW.

- ENDVERBRAUCHER - Der Rechenzentrumsmarkt operiert auf B2B-Basis. Banken, Finanzdienstleistungen und Versicherungen, Regierung, Cloud-Betreiber, Medien und Unterhaltung, E-Commerce, Telekommunikation und Fertigung sind die wichtigsten Endverbraucher im untersuchten Markt. Der Umfang umfasst nur Colocation-Dienstleister, die die zunehmende Digitalisierung der Endnutzerindustrien bedienen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Rack-Einheit | Allgemein als U oder RU bezeichnet, ist es die Maßeinheit für die im Rack des Rechenzentrums untergebrachte Servereinheit. 1U entspricht 1,75 Zoll. |

| Rack-Dichte | Sie definiert die Menge an Strom, die von den in einem Rack untergebrachten Geräten und Servern verbraucht wird. Sie wird in Kilowatt (kW) gemessen. Dieser Faktor spielt eine entscheidende Rolle bei der Rechenzentrumsplanung sowie bei der Kühlungs- und Leistungsplanung. |

| IT-Lastkapazität | Die IT-Lastkapazität oder installierte Kapazität bezieht sich auf die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen. |

| Absorptionsrate | Sie gibt an, wie viel der Rechenzentrumskapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet. |

| Erhöhte Bodenfläche | Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Dieser Zwischenraum zwischen dem Originalboden und dem erhöhten Boden wird genutzt, um Verkabelungen, Kühlung und andere Rechenzentrumsgeräte unterzubringen. Diese Anordnung hilft dabei, eine ordnungsgemäße Verkabelungs- und Kühlungsinfrastruktur zu gewährleisten. Sie wird in Quadratfuß/Quadratmeter gemessen. |

| Computerraum-Klimaanlage (CRAC) | Es handelt sich um ein Gerät zur Überwachung und Aufrechterhaltung von Temperatur, Luftzirkulation und Luftfeuchtigkeit im Serverraum des Rechenzentrums. |

| Gang | Es ist der offene Raum zwischen den Rack-Reihen. Dieser offene Raum ist entscheidend für die Aufrechterhaltung der optimalen Temperatur (20-25 °C) im Serverraum. Im Serverraum gibt es hauptsächlich zwei Gänge: einen Warmgang und einen Kaltgang. |

| Kaltgang | Es ist der Gang, bei dem die Vorderseite des Racks dem Gang zugewandt ist. Hier wird gekühlte Luft in den Gang geleitet, damit sie in die Vorderseite der Racks eintreten und die Temperatur aufrechterhalten kann. |

| Warmgang | Es ist der Gang, bei dem die Rückseite der Racks dem Gang zugewandt ist. Hier wird die von den Geräten im Rack abgegebene Wärme zum Ausgangsventil der Computerraum-Klimaanlage geleitet. |

| Kritische Last | Sie umfasst die Server und andere Computergeräte, deren Betriebszeit für den Rechenzentrumssbetrieb entscheidend ist. |

| Stromverbrauchseffizienz (PUE) | Es ist eine Kennzahl, die die Effizienz eines Rechenzentrums definiert. Sie wird berechnet durch: (Gesamter Energieverbrauch des Rechenzentrums) / (Gesamter Energieverbrauch der IT-Geräte). Ferner gilt ein Rechenzentrum mit einem PUE von 1,2-1,5 als hocheffizient, während ein Rechenzentrum mit einem PUE > 2 als hochgradig ineffizient gilt. |

| Redundanz | Sie ist definiert als ein Systemdesign, bei dem zusätzliche Komponenten (USV, Generatoren, Computerraum-Klimaanlage) hinzugefügt werden, damit die IT-Geräte im Falle eines Stromausfalls oder Geräteausfalls nicht beeinträchtigt werden. |

| Unterbrechungsfreie Stromversorgung (USV) | Es handelt sich um ein Gerät, das in Reihe mit der Netzstromversorgung geschaltet ist und Energie in Batterien speichert, sodass die Versorgung der IT-Geräte durch die USV auch bei einem Netzstromausfall kontinuierlich gewährleistet ist. Die USV unterstützt primär nur die IT-Geräte. |

| Generatoren | Genau wie die USV werden Generatoren im Rechenzentrum eingesetzt, um eine unterbrechungsfreie Stromversorgung zu gewährleisten und Ausfallzeiten zu vermeiden. Rechenzentrumseinrichtungen verfügen über Dieselgeneratoren, und üblicherweise werden 48 Stunden Dieselvorrat in der Einrichtung gelagert, um Unterbrechungen zu verhindern. |

| N+1 | Als \"Bedarf plus eins\"bezeichnet, bezeichnet es die zusätzliche Geräteausstattung, die verfügbar ist, um Ausfallzeiten im Falle eines Ausfalls zu vermeiden. Ein Rechenzentrum gilt als N+1, wenn es eine zusätzliche Einheit für je 4 Komponenten gibt. Wenn ein Rechenzentrum beispielsweise 4 USV-Systeme hat, wäre zur Erreichung von N+1 ein zusätzliches USV-System erforderlich. |

| 2N | Es bezieht sich auf ein vollständig redundantes Design, bei dem zwei unabhängige Stromverteilungssysteme eingesetzt werden. Daher wird im Falle eines vollständigen Ausfalls eines Verteilungssystems das andere System weiterhin Strom an das Rechenzentrum liefern. |

| In-Row-Kühlung | Es ist das Kühlungsdesignsystem, das zwischen Racks in einer Reihe installiert wird und Warmluft aus dem Warmgang ansaugt und Kaltluft in den Kaltgang liefert, wodurch die Temperatur aufrechterhalten wird. |

| Tier 1 | Die Tier-Klassifizierung bestimmt die Bereitschaft einer Rechenzentrumseinrichtung, den Rechenzentrumsbetrieb aufrechtzuerhalten. Ein Rechenzentrum wird als Tier-1-Rechenzentrum klassifiziert, wenn es eine nicht redundante (N) Stromkomponente (USV, Generatoren), Kühlungskomponenten und ein Stromverteilungssystem (aus Versorgungsnetzen) hat. Das Tier-1-Rechenzentrum hat eine Betriebszeit von 99,67 % und eine jährliche Ausfallzeit von < 28,8 Stunden. |

| Tier 2 | Ein Rechenzentrum wird als Tier-2-Rechenzentrum klassifiziert, wenn es redundante Strom- und Kühlungskomponenten (N+1) und ein einzelnes nicht redundantes Verteilungssystem hat. Redundante Komponenten umfassen zusätzliche Generatoren, USV, Kältemaschinen, Wärmerückweisungsgeräte und Kraftstofftanks. Das Tier-2-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von < 22 Stunden. |

| Tier 3 | Ein Rechenzentrum mit redundanten Strom- und Kühlungskomponenten und mehreren Stromverteilungssystemen wird als Tier-3-Rechenzentrum bezeichnet. Die Einrichtung ist gegen geplante (Wartung der Einrichtung) und ungeplante (Stromausfall, Kühlungsausfall) Unterbrechungen resistent. Das Tier-3-Rechenzentrum hat eine Betriebszeit von 99,98 % und eine jährliche Ausfallzeit von < 1,6 Stunden. |

| Tier 4 | Es ist die fehlertolerante Art von Rechenzentrum. Ein Tier-4-Rechenzentrum verfügt über mehrere unabhängige redundante Strom- und Kühlungskomponenten sowie mehrere Stromverteilungspfade. Alle IT-Geräte sind doppelt gespeist, was sie im Falle einer Störung fehlertolerant macht und so einen ununterbrochenen Betrieb gewährleistet. Das Tier-4-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von < 26,3 Minuten. |

| Kleines Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≤ 5.000 Quadratfuß oder einer installierbaren Rack-Anzahl von ≤ 200 wird als kleines Rechenzentrum klassifiziert. |

| Mittleres Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 5.001 und 20.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 201 und 800 wird als mittleres Rechenzentrum klassifiziert. |

| Großes Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 20.001 und 75.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 801 und 3.000 wird als großes Rechenzentrum klassifiziert. |

| Massives Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 75.001 und 225.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 3.001 und 9.000 wird als massives Rechenzentrum klassifiziert. |

| Mega-Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≥ 225.001 Quadratfuß oder einer installierbaren Rack-Anzahl von ≥ 9.001 wird als Mega-Rechenzentrum klassifiziert. |

| Einzel-Colocation | Es bezieht sich auf jene Kunden, die einen Kapazitätsbedarf von 250 kW oder weniger haben. Diese Dienste werden hauptsächlich von kleinen und mittleren Unternehmen (KMU) in Anspruch genommen. |

| Großhandels-Colocation | Es bezieht sich auf jene Kunden, die einen Kapazitätsbedarf zwischen 250 kW und 4 MW haben. Diese Dienste werden hauptsächlich von mittleren bis großen Unternehmen in Anspruch genommen. |

| Hyperscale-Colocation | Es bezieht sich auf jene Kunden, die einen Kapazitätsbedarf von mehr als 4 MW haben. Die Hyperscale-Nachfrage stammt primär von großen Cloud-Anbietern, IT-Unternehmen, Banken, Finanzdienstleistungen und Versicherungen sowie OTT-Anbietern (wie Netflix, Hulu und HBO+). |

| Mobile Datengeschwindigkeit | Es ist die mobile Internetgeschwindigkeit, die ein Nutzer über sein Smartphone erfährt. Diese Geschwindigkeit hängt in erster Linie von der im Smartphone verwendeten Trägertechnologie ab. Die auf dem Markt verfügbaren Trägertechnologien sind 2G, 3G, 4G und 5G, wobei 2G die langsamste Geschwindigkeit bietet, während 5G die schnellste ist. |

| Glasfaser-Konnektivitätsnetz | Es ist ein Netzwerk aus Glasfaserkabeln, das im ganzen Land verlegt wird und ländliche und städtische Regionen mit einer Hochgeschwindigkeits-Internetverbindung verbindet. Es wird in Kilometer (km) gemessen. |

| Datenverkehr pro Smartphone | Es ist ein Maß für den durchschnittlichen Datenverbrauch eines Smartphone-Nutzers in einem Monat. Er wird in Gigabyte (GB) gemessen. |

| Breitband-Datengeschwindigkeit | Es ist die Internetgeschwindigkeit, die über die Festkabelverbindung bereitgestellt wird. Üblicherweise werden Kupferkabel und Glasfaserkabel sowohl im privaten als auch im gewerblichen Bereich eingesetzt. Dabei bietet das Glasfaserkabel eine schnellere Internetgeschwindigkeit als das Kupferkabel. |

| Unterwasserkabel | Ein Unterwasserkabel ist ein Glasfaserkabel, das an zwei oder mehr Landepunkten verlegt wird. Über dieses Kabel wird die Kommunikation und Internetkonnektivität zwischen Ländern auf der ganzen Welt hergestellt. Diese Kabel können 100-200 Terabit pro Sekunde (Tbps) von einem Punkt zum anderen übertragen. |

| Kohlenstoff-Fußabdruck | Es ist das Maß des Kohlendioxids, das beim regulären Betrieb eines Rechenzentrums erzeugt wird. Da Kohle sowie Öl und Gas die primären Quellen der Stromerzeugung sind, trägt der Verbrauch dieses Stroms zu Kohlenstoffemissionen bei. Rechenzentrumssbetreiber integrieren erneuerbare Energiequellen, um den in ihren Einrichtungen entstehenden Kohlenstoff-Fußabdruck zu reduzieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung von Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktdaten abgeglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenurteile durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen