Faserzementsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

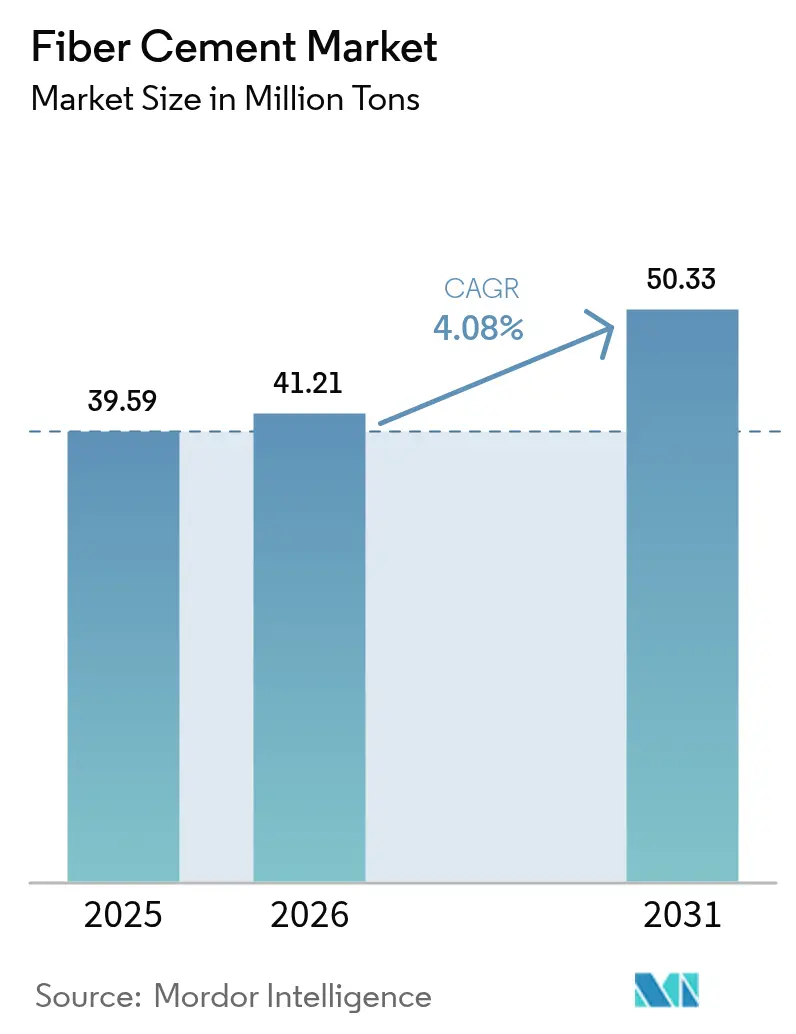

| Marktvolumen (2026) | 41.21 Millionen Tonnen |

| Marktvolumen (2031) | 50.33 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.08% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Faserzementsmarkt Analyse von Mordor Intelligence

Die Größe des Faserzementsmarkts wird für 2025 auf 39,59 Millionen Tonnen, für 2026 auf 41,21 Millionen Tonnen und bis 2031 auf 50,33 Millionen Tonnen prognostiziert, mit einer CAGR von 4,08 % von 2026 bis 2031. Steigende Versicherungsanforderungen für windbeständige Fassadenverkleidungen in Hurrikankorridoren, strengere Brandschutzvorschriften wie die Norm NFPA 285 der National Fire Protection Association sowie die ersten kommerziellen Einführungen kohlenstoffnegativer Formulierungen lenken Projektverantwortliche in Richtung Faserzementlösungen. Hersteller vorgefertigter Fassaden integrieren das Material in werkseitig gefertigte Paneele, die den Arbeitsaufwand vor Ort um 40 % reduzieren, während Lebenszykluskosten-Analysen in Waldbrand- und Küstenzonen zeigen, dass Faserzement eine Nutzungsdauer von 30 bis 40 Jahren bietet und im Vergleich zu Vinyl oder Holz zweistellige Versicherungsrabatte erzielt. Asien-Pazifik bleibt der Ankermarkt, gestützt durch Chinas Vorgaben zur Vorfertigung und Indiens Programme für erschwinglichen Wohnungsbau, während der Nahe Osten und Afrika das schnellste regionale Wachstum verzeichnen, da saudi-arabische Megaprojekte nicht brennbare Gebäudehüllen vorschreiben. Der Wettbewerb dreht sich um die Energieeffizienz von Brennöfen und kohlenstoffarme Chemien, wobei die Marktführer James Hardie, Etex Group und Saint-Gobain ihre Positionen durch Alternativbrennstoffsysteme und Cellulose-Nanofaser-Mischungen stärken, die für LEED v5-Zertifizierungspunkte (Leadership in Energy and Environmental Design) qualifizieren.

Wichtigste Erkenntnisse des Berichts

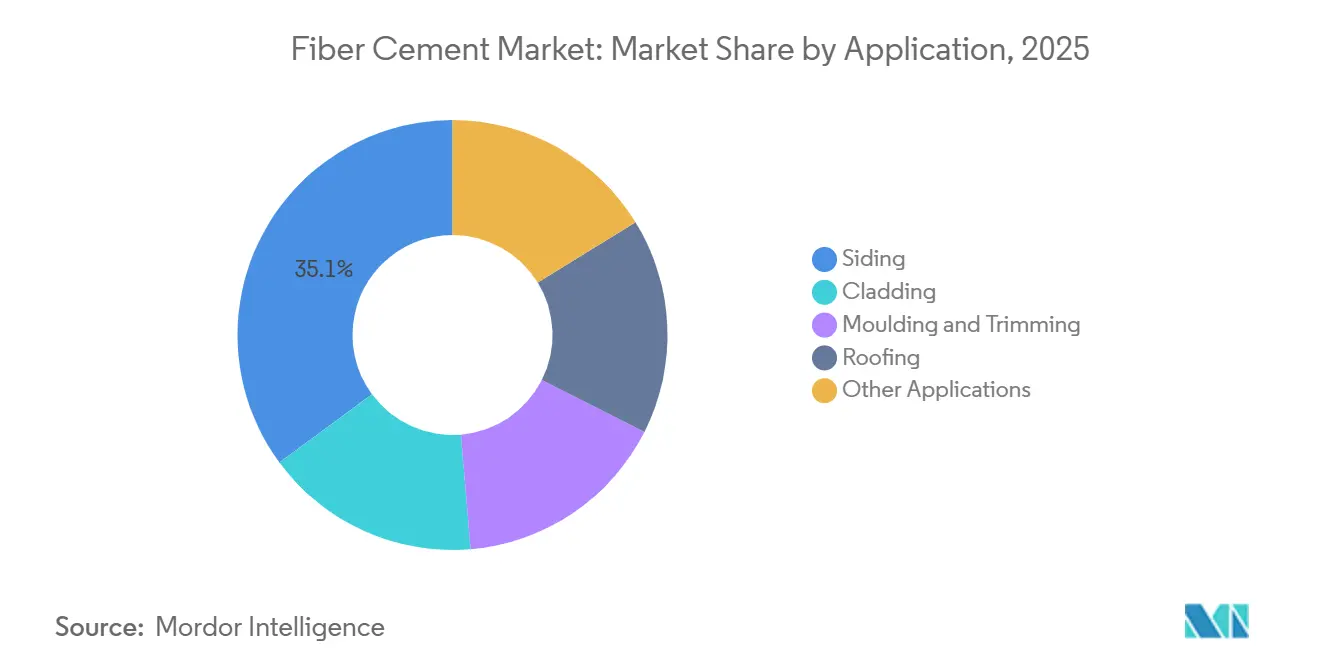

- Nach Anwendung entfiel auf Verkleidung im Jahr 2025 ein Anteil von 35,11 % am Faserzementsmarkt; Fassadenverkleidung wächst im Prognosezeitraum (2026–2031) mit einer CAGR von 4,58 %.

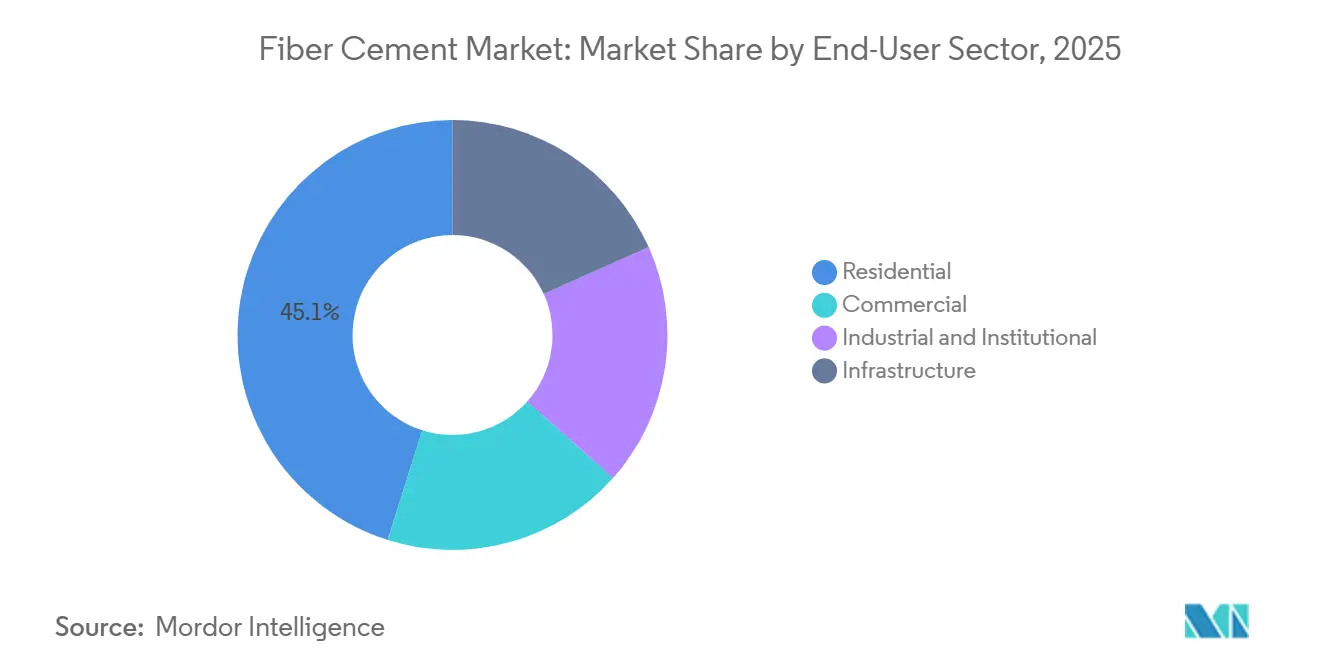

- Nach Endnutzersektor entfiel auf den Wohnbau im Jahr 2025 ein Anteil von 45,12 % am Faserzementsmarkt; der Gewerbebau soll im Prognosezeitraum (2026–2031) mit einer CAGR von 4,24 % wachsen.

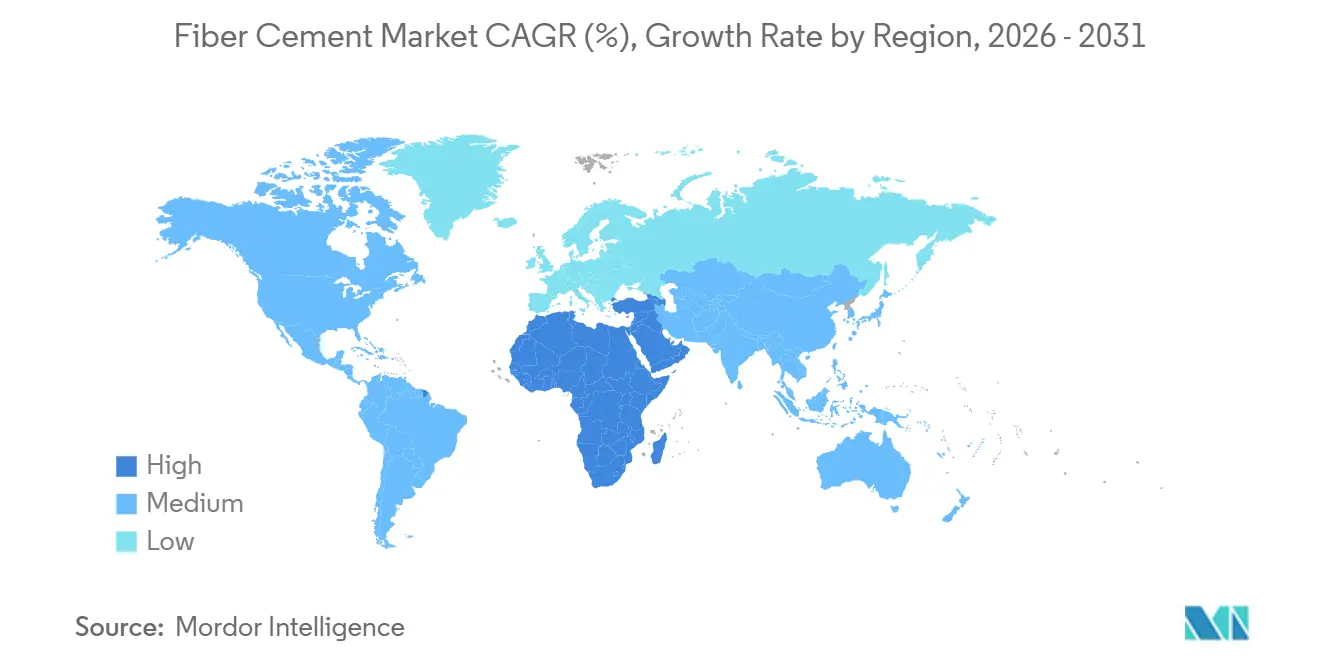

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 43,22 % des Volumens; die Region Naher Osten und Afrika soll im Prognosezeitraum (2026–2031) mit einer CAGR von 4,41 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Faserzementmarkts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Brand- und Schallschutzvorschriften im Bauwesen | +1.2% | Nordamerika, Australien, EU | Mittelfristig (2–4 Jahre) |

| Lebenszykluskosten-Vorteil gegenüber Holz und Vinyl | +0.9% | Nordamerika, Europa, entwickeltes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einsatz von paneelisierten Vorfabrik-Fassaden | +0.8% | Kernmarkt Asien-Pazifik, Ausweitung auf den Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Kohlenstoffnegative Zementformulierungen mit Nanofasern | +0.6% | Globale Früheinführung in EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Versicherungsgetriebene Nachfrage in Hurrikangebieten | +0.5% | US-Golfküste, Karibik, Teile von Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Brand- und Schallschutzvorschriften im Bauwesen

Fünfzehn weitere Bundesstaaten der Vereinigten Staaten übernahmen NFPA 285 im Jahr 2025, wodurch brennbares Vinyl und unbehandeltes Ingenieurholz für mehrgeschossige Projekte disqualifiziert wurden und die Spezifikationen auf die Klasse-A-Bewertung des Faserzementmarkts ausgerichtet wurden. Australiens National Construction Code 2025 erweiterte die Buschbrand-Angriffszonen und fügte 2,3 Millionen Wohngebäude hinzu, die nun nicht brennbare Fassaden erfordern. Neuseeland setzte im selben Jahr STC-50-Schallschutzmindestwerte durch, einen Schwellenwert, den der Faserzementmarkt ohne mehrschichtige Aufbauten erfüllt. Die Baubehörden in New York City verschärften ebenfalls die Brandschutzvorschriften für Gebäude über 23 m, eine Änderung, die Faserzement-Regenschirmsysteme nahtlos erfüllen. Insgesamt verankern diese Maßnahmen das Material als Standardlösung überall dort, wo Feuer- und Schallschutzleistung zusammentreffen[1]National Fire Protection Association, "NFPA 285 Standard," nfpa.org.

Lebenszykluskosten-Vorteil gegenüber Holz- und Vinylverkleidung

Eine 15-jährige Studie an 1.200 Wohnhäusern in den Vereinigten Staaten, die 2025 abgeschlossen wurde, zeigte, dass Faserzement nur einmal neu gestrichen werden musste, während Vinyl alle 8–10 Jahre Plattenaustausche benötigte, was die lebenslangen Hüllkosten bei einem Abzinsungssatz von 4 % für vinylverkleidete Objekte um 8.000–12.000 USD erhöhte[2]Insurance Institute for Business & Home Safety, "FORTIFIED Home™ Program Annual Report 2025," ibhs.org, was das langfristige Wertversprechen im gesamten Faserzementmarkt stärkt. Versicherungsträger kippen die Waage zusätzlich, indem sie Prämienrabatte von 12–18 % auf Klasse-A-Faserzementverkleidungen in Waldbrandzonen gewähren, Einsparungen, die für Vinyl nicht verfügbar sind. Küstenbauunternehmen bestätigen den Vorteil und stellen fest, dass Salzluftkorrosion die Lebensdauer von Vinyl um 60 % im Vergleich zu Faserzement verkürzt, der seine Integrität unter Hurrikan-Bedingungen beibehält.

Einsatz paneelisierter Vorfabrik-Fassaden in mehrgeschossigen Gebäuden

Chinas Mandat, dass 30 % der neuen städtischen Strukturen bis 2026 modulare Komponenten verwenden, katalysierte das Wachstum des Faserzementmarkts durch erhöhte Plattenadoption und lieferte 35 % Arbeitseinsparungen und 40 % schnellere Lieferung bei 8–12-stöckigen Türmen in Chengdu und Wuhan. Indiens Programm für erschwinglichen Wohnungsbau stützt sich auf werkseitig gefertigte Paneele, die Faserzement, Dampfsperren und Fenster integrieren, und halbiert den Bedarf an Facharbeitern. SHERAs PHP-2-Milliarden-Werk (34,8 Millionen USD) in Pampanga, das im Januar 2025 eröffnet wurde, produziert 240.000 Tonnen vorgeschnittener und vorfertig bearbeiteter Paneele, die die Installationszeit von 8 Stunden auf 2,5 Stunden pro 9,3 m² reduzieren. Saudi-Arabiens NEOM-Projekt schreibt nun außerhalb des Standorts vorgefertigte Hüllen für 70 % der Oberfläche vor und verstärkt damit einen regionalen Schwenk hin zu Fertiglösungen.

Kohlenstoffnegative Zementformulierungen mit Cellulose-Nanofasern

Im Jahr 2025 veröffentlichte Labordaten zeigen, dass die Zugabe von 1 % Cellulose-Nanokristallen die Druckfestigkeit um 18 % steigert und gleichzeitig den Klinkeranteil um 20 % reduziert, was zu Einsparungen beim eingebetteten Kohlenstoff von nahezu 0,20 t CO₂/Tonne führt. Boral sicherte sich im März 2025 24,5 Millionen AUD (15,80 Millionen USD), um Kokosnussschalen-Rohstoffe in seinem Werk in Berrima zu integrieren, was die Emissionsintensität des Klinkers bis 2028 voraussichtlich um 11 % senken wird. Lebenszyklusanalysen zeigen, dass Paneele mit 20 % aus Bagasse gewonnenen Nanofasern Werte von -0,05 bis -0,10 Tonnen CO₂-Äquivalent pro Tonne erreichen können, was den Faserzementsmarkt für künftige Kohlenstoffsenken-Gutschriften positioniert, sobald Skaleneffekte die Nanofaserkosten in Richtung Parität bringen.

Analyse der Hemmnisse des Faserzementmarkts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitute aus Ingenieurholz-Verkleidung | -0.7% | Nordamerikanischer Renovierungsmarkt, Teile Europas | Kurzfristig (≤ 2 Jahre) |

| Zellstoffpreisvolatilität für Cellulosefasern | -0.5% | Global, akut wo Werke auf importiertes NBSK angewiesen sind | Mittelfristig (2–4 Jahre) |

| OSHA-Siliziumstaub-Compliance-Kosten für KMU | -0.3% | Vereinigte Staaten, Kanada, regulierte EU-Jurisdiktionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit von Substituten wie Ingenieurholz-Verkleidung

LP SmartSide steigerte seinen US-Marktanteil zwischen 2023 und 2025 um 3,2 Prozentpunkte und bietet Installationskosten, die 25 % unter denen von Faserzement liegen, sowie ein um 60 % geringeres Paneelgewicht, was die Arbeitsstunden um ein Fünftel reduziert. Hagelgefährdete Regionen schätzen die höhere Schlagfestigkeit des Produkts, doch seine Brennbarkeit schließt die Verwendung in Waldbrand-Grenzgebieten aus, die 46 Millionen US-amerikanische Häuser umfassen. Folglich gibt der Faserzementsmarkt margenschwache, preissensible Aufträge ab, behält jedoch Premiumpositionen in brandgeregelten oder mehrgeschossigen Segmenten.

Faserbeschaffungsrisiko inmitten globaler Zellstoffpreisvolatilität

Northern Bleached Softwood Kraft (NBSK)-Zellstoff stieg im Januar 2025 auf 1.450 USD/Tonne, nachdem kanadische Waldbrände und finnische Streiks 1,2 Millionen Tonnen des jährlichen Angebots eliminierten. Jeder Anstieg um 100 USD erhöht die Kosten für fertigen Faserzement um 8–12 USD/Tonne und schmälert die Bruttomargen um 2–3 Punkte, wo der Wettbewerbsdruck die Weitergabe im Faserzementmarkt begrenzt. Integrierte Großunternehmen sichern ihr Risiko durch langfristige Verträge oder eigene Werke ab, während kleinere Unternehmen nach recycelten oder landwirtschaftlichen Fasern suchen, die langwierige Neuzertifizierungen erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Faserzementmarkts

Nach Anwendung:

Fassadenverkleidung baut Führung durch Vorfabrik-Integration ausVerkleidung hielt 2025 einen Anteil von 35,11 % am globalen Faserzementvolumen und spiegelt damit ihre gefestigte Position im Einfamilienhausbau wider, wo horizontale Überlappungsprofile die nordamerikanischen und australischen Märkte dominieren. Dennoch wird die Fassadenverkleidung im Prognosezeitraum (2026–2031) mit einem CAGR von 4,58 % wachsen, der schnellsten Rate unter den Anwendungen, angetrieben durch ihre Integration in vorgefertigte Hüllsysteme für mehrgeschossige Gebäude. Die Wachstumstrajektorie der Fassadenverkleidung spiegelt einen strukturellen Wandel in der Baubeschaffung wider: Entwickler von 6–12-stöckigen Wohn- und Gewerbeprojekten spezifizieren zunehmend außerhalb des Standorts vorgefertigte Paneele. Dachanwendungen profitieren, obwohl sie in absoluten Volumina kleiner sind, von der Klasse-A-Feuerschutzbewertung des Faserzements in Waldbrand-Grenzgebieten. Formteile und Verkleidungssegmente bedienen Nischenarchitekturanwendungen, bei denen die Bearbeitbarkeit und Haftfähigkeit von Farbe auf Faserzement traditionelle Holzprofile bei geringeren Wartungskosten replizieren.

In reifen nordamerikanischen Vororten bleibt die Verkleidung die dominierende Anwendung im Faserzementmarkt, doch das Wachstum verlangsamt sich auf Ersatzzyklen von 30–40 Jahren. Dachziegel gewinnen in Kaliforniens WUI-Zonen Marktanteile nach der Code-Erweiterung 2024, die nicht brennbare Dächer für 2,8 Millionen Wohngebäude vorschreibt. Formteile, Verkleidungen und Trennwandplatten verzeichnen eine Nischennachfrage, wo Feuchtigkeits- oder Termitenexposition Holz disqualifiziert. Da die Fassadenverkleidung vorauseilt, erzielen Hersteller 15–20 % höhere Preisrealisierungen, müssen jedoch weniger, aber größere Fertigkunden bedienen, die über stärkere Verhandlungsmacht verfügen.

Nach Endnutzersektor:

Gewerbebau baut Dynamik durch Umnutzungen aufDas Wohnsegment hielt 2025 45,12 % des Volumens, doch Büro-zu-Wohnungsumwandlungen und Rechenzentrumsbau steigern die gewerbliche Nachfrage mit einer prognostizierten CAGR von 4,24 % im Prognosezeitraum (2026–2031). Eine Umfrage aus dem Jahr 2025 unter 85 Umnutzungsprojekten im Nordosten der USA ergab, dass Faserzementfassaden die 10-Jahres-Wartungskosten im Vergleich zu Ingenieurholz um 35 % senken und damit die Kapitalaufwandshürden für Entwickler adaptiver Wiederverwendung erleichtern.

Rechenzentrumsbetreiber bevorzugen Faserzement für nicht leitende, brandsichere Umfassungswände und unterstützen damit hyperscale-Bauten, die bis 2027 jährlich um 18 % wachsen. Institutionelle Eigentümer von Schulen und Krankenhäusern tendieren zu der Klasse-A-Bewertung und den geringen Partikelemissionen des Materials, die für sterile oder stark frequentierte Räume unerlässlich sind. Industrielager, die nach Mexiko und in die ASEAN-Region verlagert wurden, übernehmen ebenfalls Faserzement für seine Langlebigkeit in heißen, feuchten Klimazonen und sorgen für ein stetiges Basiswachstum jenseits zyklischer Wohnbautrends.

Geografische Analyse

Faserzementmarkt in APAC und Ozeanien

Asien-Pazifik dominierte 2025 mit einem Volumenanteil von 43,22 %, angetrieben durch Chinas Vorfertigung-Richtlinie und Indiens Wohnungsbauprogramm für 20 Millionen Einheiten. Chinesische Entwickler der zweiten Reihe schreiben vorfertige Paneele vor, um Zertifizierungen für grünes Bauen zu erhalten, während Japans überarbeitete Erdbeben-Versicherungsrabatte die Nachfrage in Erdbebengebieten ankurbeln. SHERAs Werk auf den Philippinen beliefert Südostasien und Ozeanien und profitiert von niedrigeren Frachtkosten als transpazifische Lieferungen. Australiens ausgeweitete Buschbrandzonen umfassen 2,3 Millionen Wohngebäude, die nun nicht brennbare Fassaden verwenden müssen, was die Nachfrage auch bei stagnierenden Baubeginnen aufrechthält.

Faserzementmarkt in Nordamerika

In Nordamerika erhöhte James Hardies Erweiterungsinvestition von 200 Millionen USD in Prattville die US-Kapazität um 15 % und senkte den Brennofenenergieverbrauch um 22 %, was die Versorgung für Sanierungen in Florida und an der Golfküste sichert, die unter den FORTIFIED-Home-Regeln durchschnittliche Prämienersparnisse von 18 % erzielen. Kanadas Verlangsamung im Wohnungsbau wird durch Krankenhaus- und Bildungsprojekte ausgeglichen, die nicht brennbare Fassaden erfordern, während mexikanische Industrieparks Faserzement einsetzen, um Wüstenklimaen standzuhalten und die Glaubwürdigkeit als Nearshoring-Standort zu stärken.

Faserzementmarkt in EMEA und Südamerika

Der europäische Marktanteil wird durch Sanierungspflichten in Deutschland und den Niedrigstenergie-Gebäudestandard der EU gestützt. Faserzement-Hinterlüftungsfassaden integrieren Außendämmung, um U-Werte unter 0,20 W/m²K zu erreichen und gleichzeitig die Brandschutzanforderungen für Gebäude über 7 m zu erfüllen. Der Nahe Osten und Afrika verzeichnen mit einer CAGR von 4,41 % das stärkste Wachstum, angeführt von Saudi-Arabiens Vision 2030 und Kenias Ausbau der Klinkerkapazitäten, der die Rohstoffkosten senkt. Südamerika profitiert von Infrastrukturausgaben in Brasilien und Argentinien, wo feuchte Küstenstädte langlebige, wartungsarme Verkleidungen bevorzugen.

Wettbewerbslandschaft

Der Faserzementsmarkt ist mäßig konsolidiert. Die Produktdifferenzierung konzentriert sich auf vorfertig beschichtete Systeme und kohlenstoffnegative Chemien, die Aufschläge von 12 bis 18 % erzielen. Saint-Gobain bündelt nun Faserzement mit Hochleistungsklebstoffen, die durch Fosroc erworben wurden, und erhöht damit den Projektanteil am Geldbeutel. Borals Brennofenprojekt zielt auf eine Senkung der Emissionsintensität um 11 % ab und entspricht damit den LEED-v5-Beschaffungsanforderungen in Australien und Neuseeland. Aufkommende Disruptoren verfolgen Cellulose-Nanofaser-Mischungen, die dort, wo die Offenlegung des eingebetteten Kohlenstoffs gesetzlich vorgeschrieben ist, Preisaufschläge von 25 bis 35 % erzielen können, obwohl die aktuellen Kosten noch 40 bis 60 % über konventionellen Formulierungen liegen.

Führende Unternehmen der Faserzementsindustrie

-

Etex Group

-

James Hardie Building Products Inc.

-

SCG International Corporation

-

Saint-Gobain

-

CSR Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Faserzementmarkts

- Allura

- American Fiber Cement

- CSR Limited

- ELEMENTIA MATERIALS, SAB DE CV

- Eterno Ivica S.r.l.

- Etex Group

- Everest

- HIL Limited

- James Hardie Building Products Inc.

- KMEW Co., Ltd.

- Mahaphant Fibre-Cement (South Asia) Pvt. Ltd

- Maxitile Inc.

- NICHIHA

- Ramco Industries Limited

- Renaatus Group

- Saint-Gobain (Weber & Eternit)

- SCG International Corporation

- SHERA Public Company Limited

- Swisspearl Group AG

Aktuelle Branchenentwicklungen im Faserzementmarkt

- Januar 2026: Saint-Gobain Africa eröffnete sein neues RhinoROC-Faserzement-Herstellungswerk in Ekurhuleni, Gauteng, für den südafrikanischen Bausektor.

- August 2024: Shera Public Co. Ltd., ein Hersteller von Faserzementprodukten in Thailand, kündigte Pläne zur Eröffnung seines ersten philippinischen Herstellungswerks an. Nach Inbetriebnahme wird die Anlage eine Kapazität von bis zu 240.000 Tonnen Faserzement jährlich haben.

Globaler Faserzementsmarkt Berichtsumfang

Faserzement ist ein langlebiger, vielseitiger Verbundbaustoff aus Zement, Sand und Cellulosefasern, der häufig für Fassadenverkleidungen, Dachdeckungen und Bodenbeläge verwendet wird. Er ist feuerbeständig, wasserbeständig, termitensicher und wartungsarm und dient als moderner Ersatz für Holz oder traditionellen Zement, der häufig sowohl in Wohn- als auch in Gewerbeprojekten eingesetzt wird.

Der Faserzementsmarkt ist nach Anwendung, Endnutzersektor und Geografie segmentiert. Nach Anwendung ist der Markt in Verkleidung, Fassadenverkleidung, Formteile und Zierleisten, Dachdeckung und sonstige Anwendungen segmentiert. Nach Endnutzersektor ist der Markt in Wohnbau, Gewerbebau, Industrie und institutioneller Bau sowie Infrastruktur segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Faserzementsmarkt in 16 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

Überblick über die Segmentierung

| Verkleidung |

| Fassadenverkleidung |

| Formteile und Zierleisten |

| Dachdeckung |

| Sonstige Anwendungen |

| Wohnbau |

| Gewerbebau |

| Industrie und institutioneller Bau |

| Infrastruktur |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Nordische Länder | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Anwendung | Verkleidung | |

| Fassadenverkleidung | ||

| Formteile und Zierleisten | ||

| Dachdeckung | ||

| Sonstige Anwendungen | ||

| Nach Endnutzersektor | Wohnbau | |

| Gewerbebau | ||

| Industrie und institutioneller Bau | ||

| Infrastruktur | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Marktdefinition

- ENDNUTZERSEKTOR - Im Rahmen der Studie wird der in den Bausektoren wie Gewerbe, Wohnbau, Industrie, institutioneller Bau und Infrastruktur verbrauchte Faserzement berücksichtigt.

- PRODUKT/ANWENDUNG - Im Rahmen der Studie wird der Verbrauch von Faserzement für Verkleidung, Dachdeckung, Fassadenverkleidung, Formteile und Zierleisten sowie sonstige Anwendungen berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Beschleuniger | Beschleuniger sind Beimischungen, die verwendet werden, um die Abbindezeit von Beton zu verkürzen, indem sie die anfängliche Reaktionsrate erhöhen und die chemische Reaktion zwischen Zement und dem Anmachwasser beschleunigen. Sie werden verwendet, um Beton schnell zu härten und seine Festigkeit zu erhöhen. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung verwendet werden. |

| Klebstoffe | Klebstoffe sind Bindemittel, die verwendet werden, um Materialien durch Kleben zu verbinden. Klebstoffe können im Bauwesen für viele Anwendungen verwendet werden, wie z. B. Teppichverlegung, Keramikfliesen, Arbeitsplattenkaschierung usw. |

| Luftporenbildner | Luftporenbildner werden verwendet, um die Leistung und Haltbarkeit von Beton zu verbessern. Nach der Zugabe erzeugen sie gleichmäßig verteilte kleine Luftblasen, um dem frischen und erhärteten Beton verbesserte Eigenschaften zu verleihen. |

| Alkyd | Alkyds werden in lösungsmittelhaltigen Farben wie Bau- und Automobilfarben, Verkehrsfarben, Bodenharzen, Schutzanstrichen für Beton usw. verwendet. Alkydharze entstehen durch die Reaktion eines Öls (Fettsäure), eines mehrfach ungesättigten Alkohols (Polyol) und einer mehrfach ungesättigten Säure oder eines Anhydrids. |

| Anker und Vergussmassen | Anker und Vergussmassen sind Bauchemikalien, die die Festigkeit und Haltbarkeit von Fundamenten und Bauwerken wie Gebäuden, Brücken, Dämmen usw. stabilisieren und verbessern. |

| Zementgebundene Befestigung | Zementgebundene Befestigung ist ein Verfahren, bei dem ein zementbasierter Mörtel unter Druck eingepumpt wird, um Formen, Hohlräume und Risse zu füllen. Es kann in verschiedenen Umgebungen eingesetzt werden, darunter Brücken, Meeresanwendungen, Dämme und Felsanker. |

| Gewerblicher Bau | Gewerblicher Bau umfasst den Neubau von Lagerhäusern, Einkaufszentren, Geschäften, Büros, Hotels, Restaurants, Kinos, Theatern usw. |

| Betonbeimischungen | Betonbeimischungen umfassen Wasserreduzierer, Luftporenbildner, Verzögerer, Beschleuniger, Fließmittel usw., die dem Beton vor oder während des Mischens zugegeben werden, um seine Eigenschaften zu verändern. |

| Schutzbeschichtungen für Beton | Um spezifischen Schutz zu bieten, wie z. B. Karbonatisierungsschutz oder chemische Beständigkeit, kann eine filmbildende Schutzbeschichtung auf die Oberfläche aufgetragen werden. Je nach Anwendung können verschiedene Harze wie Epoxid, Polyurethan und Acryl für Schutzbeschichtungen für Beton verwendet werden. |

| Nachbehandlungsmittel | Nachbehandlungsmittel werden verwendet, um die Oberfläche von Betonbauwerken, einschließlich Stützen, Trägern, Platten und anderen, nachzubehandeln. Diese Nachbehandlungsmittel halten die Feuchtigkeit im Beton, um maximale Festigkeit und Haltbarkeit zu gewährleisten. |

| Epoxid | Epoxid ist bekannt für seine starken Klebeeigenschaften und macht es zu einem vielseitigen Produkt in vielen Branchen. Es widersteht Hitze und chemischen Anwendungen und ist damit ein ideales Produkt für alle, die unter Druck einen starken Halt benötigen. Es wird häufig in Klebstoffen, Elektro- und Elektronikprodukten, Farben usw. verwendet. |

| Faserumwicklungssysteme | Faserumwicklungssysteme sind Teil der Baureparatur- und Sanierungschemikalien. Sie beinhalten die Verstärkung bestehender Bauwerke durch Umwickeln von Bauteilen wie Trägern und Stützen mit Glas- oder Kohlefasermatten. |

| Bodenharze | Bodenharze sind synthetische Materialien, die auf Böden aufgetragen werden, um ihr Aussehen zu verbessern, ihre Verschleißfestigkeit zu erhöhen oder Schutz vor Chemikalien, Feuchtigkeit und Flecken zu bieten. Je nach den gewünschten Eigenschaften und der spezifischen Anwendung sind Bodenharze in verschiedenen Typen erhältlich, wie z. B. Epoxid, Polyurethan und Acryl. |

| Hochleistungswasserreduzierer (Fließmittel) | Hochleistungswasserreduzierer sind eine Art Betonbeimischung, die verbesserte und optimierte Eigenschaften bietet, wenn sie dem Beton zugegeben werden. Sie werden auch Fließmittel genannt und werden verwendet, um das Wasser-Zement-Verhältnis im Beton zu verringern. |

| Schmelzklebstoffe | Schmelzklebstoffe sind thermoplastische Bindematerialien, die als Schmelze aufgetragen werden und beim Abkühlen einen festen Zustand und die daraus resultierende Festigkeit erreichen. Sie werden häufig für Verpackungen, Beschichtungen, Hygieneartikel und Klebebänder verwendet. |

| Industrie- und institutioneller Bau | Industrie- und institutioneller Bau umfasst den Neubau von Krankenhäusern, Schulen, Produktionsanlagen, Energie- und Kraftwerken usw. |

| Infrastrukturbau | Infrastrukturbau umfasst den Neubau von Eisenbahnen, Straßen, Seewegen, Flughäfen, Brücken, Autobahnen usw. |

| Injektionsverpressung | Das Verfahren, Mörtel in offene Fugen, Risse, Hohlräume oder Wabenlöcher in Beton- oder Mauerwerks-Bauteilen einzupressen, wird als Injektionsverpressung bezeichnet. Es bietet mehrere Vorteile, wie z. B. die Stärkung eines Bauwerks und die Verhinderung von Wasserinfiltration. |

| Flüssig aufgetragene Abdichtungsbahnen | Flüssig aufgetragene Bahnen sind monolithische, vollflächig haftende, flüssigkeitsbasierte Beschichtungen, die für viele Abdichtungsanwendungen geeignet sind. Die Beschichtung härtet zu einer gummiartigen elastomeren Abdichtungsbahn aus und kann auf viele Untergründe aufgetragen werden, einschließlich Asphalt, Bitumen und Beton. |

| Mikrobeton-Mörtel | Mikrobeton-Mörtel besteht aus Zement, wasserbasiertem Harz, Zusatzstoffen, Mineralpigmenten und Polymeren und kann sowohl auf horizontalen als auch auf vertikalen Flächen aufgetragen werden. Er kann zur Renovierung von Wohnkomplexen, Gewerbeflächen usw. verwendet werden. |

| Modifizierte Mörtel | Modifizierte Mörtel umfassen Portlandzement und Sand zusammen mit Latex-/Polymerzusätzen. Die Zusätze erhöhen die Haftung, Festigkeit und Schlagfestigkeit und reduzieren gleichzeitig die Wasseraufnahme. |

| Trennmittel | Trennmittel werden auf die Oberfläche von Formen gesprüht oder aufgetragen, um zu verhindern, dass ein Substrat an einer Formoberfläche haftet. Verschiedene Arten von Trennmitteln, einschließlich Silikon, Schmiermittel, Wachs, Fluorkohlenwasserstoffe und andere, werden je nach Art der Substrate, einschließlich Metalle, Stahl, Holz, Gummi, Kunststoff und andere, verwendet. |

| Polyaspartat | Polyaspartat ist eine Untergruppe von Polyharnstoff. Polyaspartat-Bodenbeschichtungen sind typischerweise Zweikomponentensysteme, die aus einem Harz und einem Katalysator bestehen, um den Aushärtungsprozess zu erleichtern. Es bietet hohe Haltbarkeit und kann rauen Umgebungen standhalten. |

| Polyurethan | Polyurethan ist ein Kunststoffmaterial, das in verschiedenen Formen vorkommt. Es kann so angepasst werden, dass es entweder starr oder flexibel ist, und ist das Material der Wahl für eine breite Palette von Endnutzeranwendungen, wie z. B. Klebstoffe, Beschichtungen, Gebäudedämmung usw. |

| Reaktionsklebstoffe | Ein Reaktionsklebstoff besteht aus Monomeren, die im Klebstoff-Aushärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Bewehrungsschutz | In Betonbauwerken ist die Bewehrung eine der wichtigen Komponenten, und ihre Verschlechterung durch Korrosion ist ein großes Problem, das die Sicherheit, Haltbarkeit und Lebensdauer von Gebäuden und Bauwerken beeinträchtigt. Aus diesem Grund wird Bewehrungsschutz verwendet, um gegen abbauende Einflüsse zu schützen, insbesondere im Infrastruktur- und Industriebau. |

| Reparatur- und Sanierungschemikalien | Reparatur- und Sanierungschemikalien umfassen Reparaturmörtel, Injektionsverpressungsmaterialien, Faserumwicklungssysteme, Mikrobeton-Mörtel usw., die zur Reparatur und Wiederherstellung bestehender Gebäude und Bauwerke verwendet werden. |

| Wohnbau | Wohnbau umfasst den Bau neuer Häuser oder Räume wie Eigentumswohnungen, Villen und Reihenhäuser. |

| Harzbefestigung | Das Verfahren, Harze wie Epoxid und Polyurethan für Vergussanwendungen zu verwenden, wird als Harzbefestigung bezeichnet. Harzbefestigung bietet mehrere Vorteile, wie z. B. hohe Druck- und Zugfestigkeit, vernachlässigbares Schwinden und größere chemische Beständigkeit im Vergleich zur zementgebundenen Befestigung. |

| Verzögerer | Verzögerer sind Beimischungen, die verwendet werden, um die Abbindezeit von Beton zu verlangsamen. Diese werden in der Regel mit einer Dosierrate von etwa 0,2 % bis 0,6 % des Zementgewichts zugegeben. Diese Beimischungen verlangsamen die Hydratation oder senken die Rate, mit der Wasser in die Zementpartikel eindringt, indem sie Beton für eine lange Zeit verarbeitbar machen. |

| Dichtstoffe | Ein Dichtstoff ist ein viskoses Material, das wenig oder keine Fließeigenschaften hat, was dazu führt, dass er auf den Oberflächen verbleibt, auf die er aufgetragen wird. Dichtstoffe können auch dünner sein und ermöglichen das Eindringen in bestimmte Substanzen durch Kapillarwirkung. |

| Bahnenförmige Abdichtungsbahnen | Bahnenförmige Membransysteme sind zuverlässige und langlebige thermoplastische Abdichtungslösungen, die für Abdichtungsanwendungen auch in den anspruchsvollsten unterirdischen Bauwerken verwendet werden, einschließlich solcher, die aggressiven Bodenbedingungen und Belastungen ausgesetzt sind. |

| Schwindreduzierende Beimischungen | Schwindreduzierende Beimischungen werden verwendet, um das Schwinden von Beton zu reduzieren, sei es durch Trocknung oder Selbstaustrocknung. |

| Silikon | Silikon ist ein Polymer, das Silizium in Kombination mit Kohlenstoff, Wasserstoff, Sauerstoff und in einigen Fällen anderen Elementen enthält. Es ist eine inerte synthetische Verbindung, die in verschiedenen Formen vorkommt, wie z. B. Öl, Gummi und Harz. Aufgrund seiner hitzebeständigen Eigenschaften findet es Anwendung in Dichtstoffen, Klebstoffen, Schmiermitteln usw. |

| Lösungsmittelhaltige Klebstoffe | Lösungsmittelhaltige Klebstoffe sind Mischungen aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken. |

| Oberflächenbehandlungschemikalien | Oberflächenbehandlungschemikalien sind Chemikalien, die zur Behandlung von Betonoberflächen, einschließlich Dächer, vertikale Flächen und andere, verwendet werden. Sie wirken als Nachbehandlungsmittel, Entschalungsmittel, Rostentferner und andere. Sie sind kostengünstig und können auf Fahrbahnen, Gehwegen, Parkplätzen und anderen verwendet werden. |

| Viskositätsmodifikatoren | Viskositätsmodifikatoren sind Betonbeimischungen, die verwendet werden, um verschiedene Eigenschaften von Beimischungen zu verändern, einschließlich Viskosität, Verarbeitbarkeit, Kohäsion und andere. Diese werden in der Regel mit einer Dosierung von etwa 0,01 % bis 0,1 % des Zementgewichts zugegeben. |

| Wasserreduzierer | Wasserreduzierer, auch Weichmacher genannt, sind eine Art Beimischung, die verwendet wird, um das Wasser-Zement-Verhältnis im Beton zu verringern und dadurch die Haltbarkeit und Festigkeit von Beton zu erhöhen. Verschiedene Wasserreduzierer umfassen raffinierte Ligninsulfonate, Gluconate, Hydroxycarbonsäuren, Zuckersäuren und andere. |

| Wasserbasierte Klebstoffe | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung von Harz. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| Abdichtungschemikalien | Abdichtungschemikalien sind dafür ausgelegt, eine Oberfläche vor den Gefahren von Leckagen zu schützen. Eine Abdichtungschemikalie ist eine Schutzbeschichtung oder Grundierung, die auf das Dach, die Stützmauern oder den Keller eines Bauwerks aufgetragen wird. |

| Abdichtungsbahnen | Abdichtungsbahnen sind flüssig aufgetragene oder selbsthaftende Schichten aus wasserdichten Materialien, die verhindern, dass Wasser in ein Bauwerk eindringt oder es beschädigt, wenn sie auf Dächer, Wände, Fundamente, Keller, Badezimmer und andere feuchtigkeits- oder wasserausgesetzte Bereiche aufgetragen werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen