Größe und Marktanteil des indischen Rechenzentrummarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

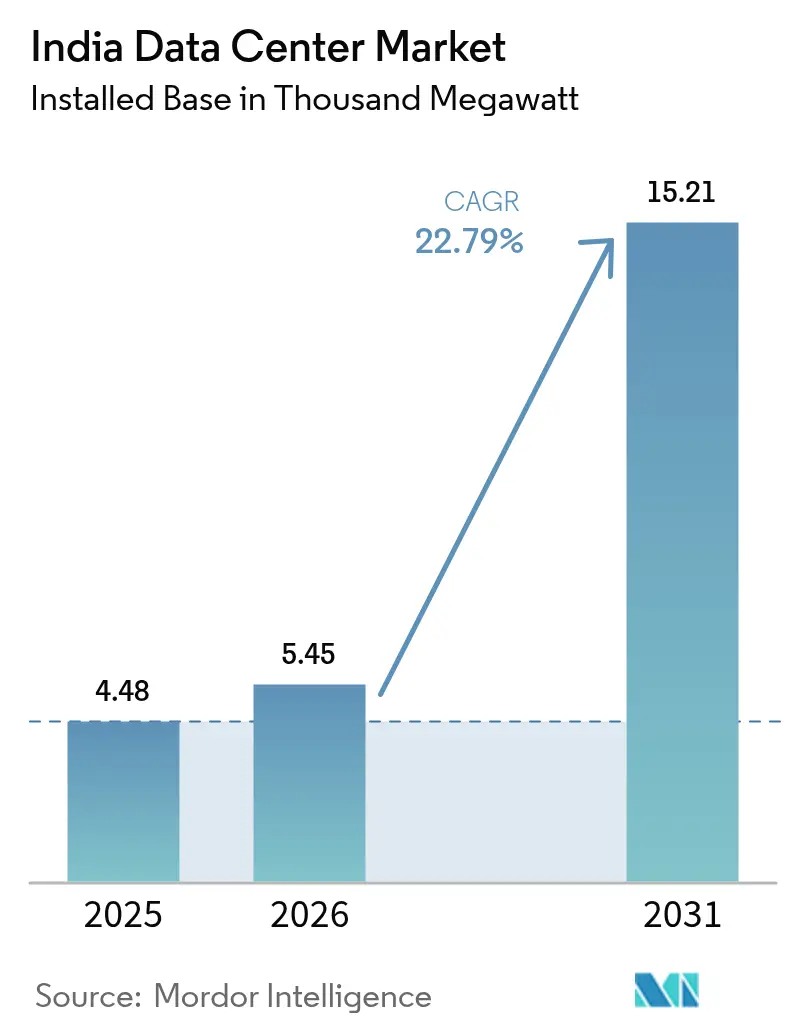

| Marktgröße im Basisjahr (2025) | 4.48 Tausend Megawatt |

| Marktvolumen (2026) | 5.45 Tausend Megawatt |

| Marktvolumen (2031) | 15.21 Tausend Megawatt |

| Wachstumsrate (2026 - 2031) | 22.79% CAGR |

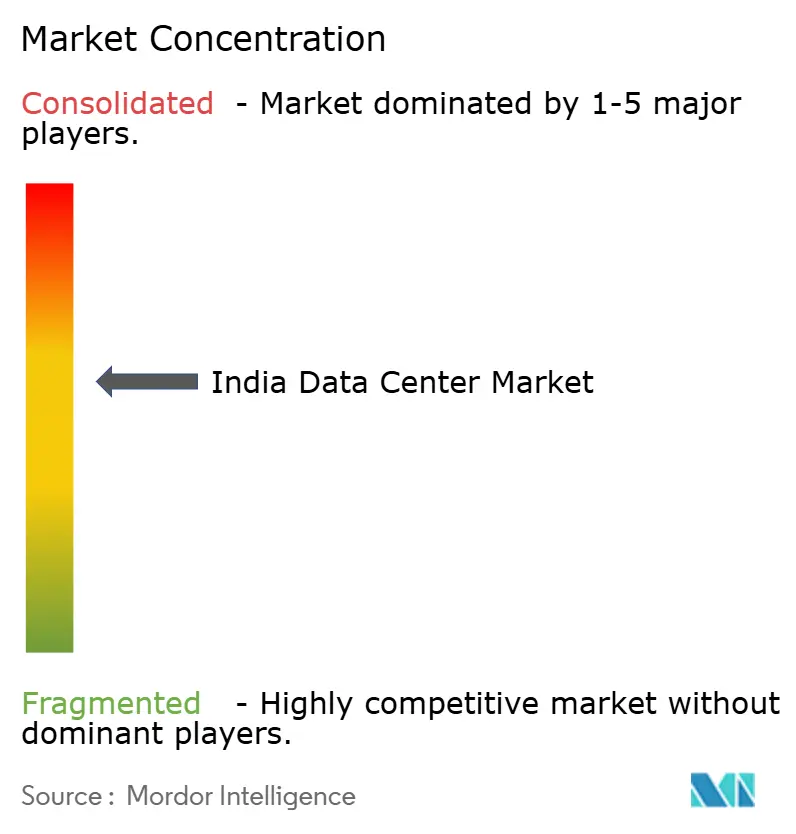

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des indischen Rechenzentrummarkts von Mordor Intelligence

Die Größe des indischen Rechenzentrummarkts in Bezug auf die installierte Basis wurde im Jahr 2025 auf 4,48 Tausend Megawatt geschätzt und soll von 5,45 Tausend Megawatt im Jahr 2026 auf 15,21 Tausend Megawatt bis 2031 wachsen, bei einer CAGR von 22,79 % während des Prognosezeitraums (2026–2031). Dieser Anstieg spiegelt staatliche Datenlokalisierungsmandate im Rahmen des Gesetzes zum Schutz digitaler personenbezogener Daten 2023, Hyperscale-Verpflichtungen von über 30 Milliarden USD von Microsoft und Google sowie die Inbetriebnahme von 220 Tbps neuer Unterseekabelkapazität in Chennai und Mumbai wider. Colocation dominiert weiterhin die installierte Kapazität, doch Hyperscale-Eigenbauten beschleunigen sich, da Unternehmen dedizierte GPU-Cluster für das Training großer Sprachmodelle suchen. Die Stromwirtschaft entwickelt sich zu einem entscheidenden Differenzierungsmerkmal, da erneuerbare Rund-um-die-Uhr-Stromabnahmeverträge die Betriebskosten im Vergleich zu Netztarifen um bis zu 30 % senken können. Gleichzeitig verlagert die Verbreitung des drahtlosen 5G-Festnetzzugangs die Rechenleistung näher an die Endnutzer und steigert die Nachfrage nach 10–20 MW Edge-Knoten in Städten der zweiten Kategorie.

Wichtigste Erkenntnisse des Berichts

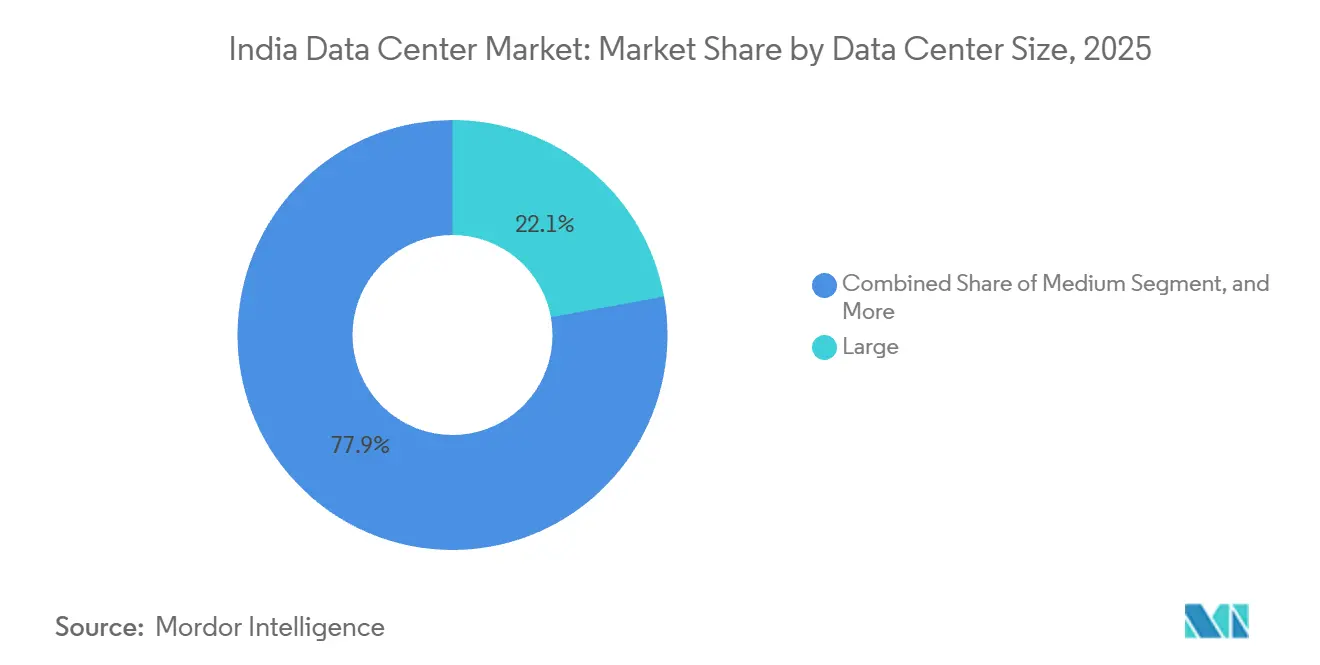

- Nach Rechenzentrumgröße führten große Einrichtungen mit einem Anteil von 22,14 % im Jahr 2025, während mittlere Einrichtungen bis 2031 voraussichtlich mit einer CAGR von 23,11 % wachsen werden.

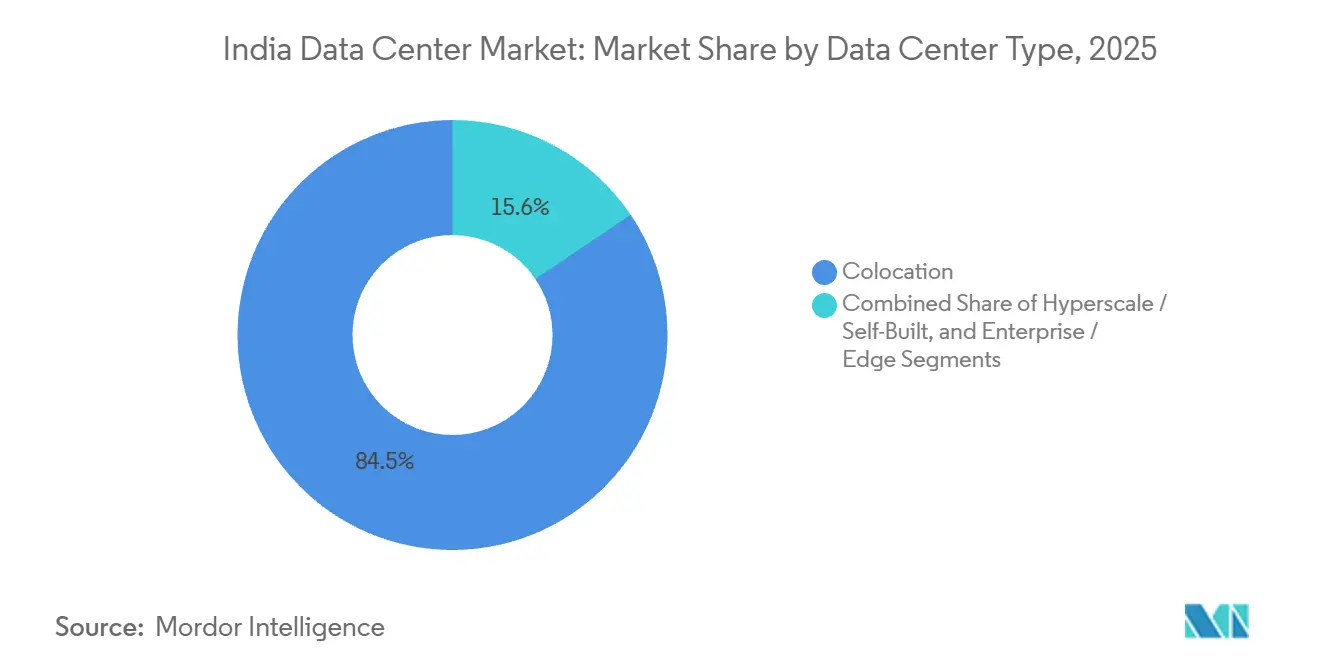

- Nach Rechenzentrumtyp hielt Colocation im Jahr 2025 einen Anteil von 84,45 %, während Hyperscale-Eigenbauten bis 2031 voraussichtlich mit einer CAGR von 23,63 % wachsen werden.

- Nach Endnutzer entfiel auf IT und ITES im Jahr 2025 ein Anteil von 45,96 % an der Größe des indischen Rechenzentrummarkts, während BFSI-Workloads bis 2031 mit einer CAGR von 24,59 % wachsen.

- Nach Tier-Typ sicherte sich Tier 3 im Jahr 2025 einen Anteil von 49,15 % am indischen Rechenzentrummarkt, und Tier-4-Standorte wachsen bis 2031 mit einer CAGR von 23,42 %.

- Nach Hotspot hielt Chennai im Jahr 2025 einen Anteil von 14,29 %, während Bengaluru im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 23,78 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im indischen Rechenzentrummarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosives Wachstum bei Hyperscale-Cloud-Bereitstellungen | +6.2% | National, mit Konzentration in Mumbai, Hyderabad, Chennai | Mittelfristig (2–4 Jahre) |

| Vorgeschriebene Datenlokalisierung gemäß dem Gesetz zum Schutz digitaler personenbezogener Daten | +5.8% | National, alle Sektoren betreffend, die personenbezogene Daten verarbeiten | Kurzfristig (≤ 2 Jahre) |

| Erweiterungen von Unterseekabel-Landepunkten | +3.4% | Küstenstandorte – Chennai, Mumbai, mit Ausstrahlungseffekten auf Bengaluru, Hyderabad | Mittelfristig (2–4 Jahre) |

| Steigende Intensität von KI- und ML-Workloads mit Bedarf an GPU-dichten Racks | +4.1% | National, frühe Einführung in Bengaluru, Hyderabad, Pune | Langfristig (≥ 4 Jahre) |

| Erneuerbare Rund-um-die-Uhr-Privatstromabnahmeverträge zur Senkung der Betriebskosten | +2.7% | Karnataka, Tamil Nadu, Telangana mit erneuerbaren Energiemandaten | Mittelfristig (2–4 Jahre) |

| Entstehung von Tier-II-Edge-Clustern durch drahtlosen 5G-Festnetzzugang | +1.9% | Städte der zweiten Kategorie – Pune, Ahmedabad, Kolkata, Jaipur, Kochi | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum bei Hyperscale-Cloud-Bereitstellungen

Microsofts Verpflichtung in Höhe von 17,5 Milliarden USD und Googles Partnerschaft in Höhe von 15 Milliarden USD mit Adani verlagern den indischen Rechenzentrummarkt von einem mietlastigen zu einem eigentumslastigen Modell, was das breitere Wachstum des Rechenzentrummarkts in Indien widerspiegelt.[1]Microsoft, "Microsoft kündigt Investition von 17,5 Milliarden USD in Indien an," news.microsoft.com Hyperscaler verpflichten sich vorab zu Blöcken von 50–100 MW und unterzeichnen 15-jährige erneuerbare Stromabnahmeverträge, um Tarife unter INR 4 pro kWh zu sichern. AWS erweiterte seine Mumbai-Region im Januar 2025 um 40 %, was verdeutlicht, wie neue Verfügbarkeitszonen schnell Kapazitäten absorbieren, und unterstreicht das anhaltende Rechenzentrumwachstum in Indien.[2]AWS, "AWS kündigt dritte Verfügbarkeitszone in der Mumbai-Region an," aws.amazon.com Oracles Dual-Region-Plan in Hyderabad verdeutlicht die Anziehungskraft der Stromvorteile im Landesinneren gegenüber der Nähe zu Küstenglasfasern. Schließlich verpflichtet die Zuteilung von 34.000 GPUs im Rahmen der IndiaAI-Mission die Cloud-Anbieter zur Interoperabilität mit souveränen Rechenpools, was die Nachfrage auf kommerzielle und öffentliche Clouds aufteilt.[3]Bundesministerium für Elektronik und Informationstechnologie, "IndiaAI-Missionsdokument," meity.gov.in

Vorgeschriebene Datenlokalisierung gemäß dem Gesetz zum Schutz digitaler personenbezogener Daten

Das Gesetz zum Schutz digitaler personenbezogener Daten 2023 verpflichtet globale Unternehmen, Produktionsdatenbanken in Indien zu hosten, und schließt frühere Wege über Singapur oder Irland aus. Rundschreiben der Reserve Bank of India verlangen, dass Zahlungssystemdaten in Einrichtungen der Tier-3-Klasse oder besser gespeichert werden, was einen compliance-getriebenen Nachfragepool von schätzungsweise 1.200 MW bis 2027 schafft. Betreiber im Gesundheits- und Pharmasektor erwarten ähnliche Mandate im Rahmen des vorgeschlagenen Rahmens der Digitalen Gesundheitsbehörde. Obwohl das Gesetz Offshore-Übertragungen für anonymisierte Forschungsdatensätze erlaubt, fügen abweichende Rechtsmeinungen für multinationale Unternehmen Unsicherheit hinzu.

Erweiterungen von Unterseekabel-Landepunkten

Die Landung des SEA-ME-WE-6-Kabels mit 220 Tbps reduziert die Latenz zwischen Indien und Europa auf 85 ms und zwischen Indien und Singapur auf 22 ms, was Echtzeit-Workloads von inländischen Standorten aus ermöglicht und die Rechenzentruminfrastruktur in Indien stärkt. Chennai ist nun Ankerpunkt für fünf aktive Kabelsysteme und zieht CDN-Caches sowie Gaming-Server an, die Hin- und Rücklatenzzeiten von unter 25 ms erfordern. Das India-Asia-Xpress-Kabel wird 2026 weitere 200 Tbps einbringen und eine zweigliedrige Geografie festigen, bei der Küstenstandorte latenzempfindlichen Datenverkehr gewinnen, während Campusse im Landesinneren auf Stromkostenvorteile setzen. Bengaluru muss den Datenverkehr 350 km von Chennai zurückleiten, was 4–6 ms hinzufügt und es für ultralatenzarmen Handel ausschließt.

Steigende Intensität von KI- und ML-Workloads mit Bedarf an GPU-dichten Racks

Die IndiaAI-Mission und die Nachfrage des Privatsektors treiben die Rack-Dichten von 8 kW auf 25–40 kW, was die Grenzen der Luftkühlung überschreitet. Betreiber setzen auf Flüssigkeitssysteme, die bis zu 800.000 USD pro MW an Investitionskosten hinzufügen, aber die Realisierbarkeit von GPU-Clustern ermöglichen und die Expansion des Rechenzentrumkühlungsmarkts in Indien unterstützen. CtrlS setzte in Hyderabad Direktkühlung auf Chip-Ebene ein, um 40-kW-Racks zu unterstützen. Da NVIDIA-H100-Einheiten zwischen 25.000 und 40.000 USD kosten, bevorzugen Unternehmen die Amortisierung der Hardware in Eigenbauten oder Großhandelssuiten. Die Nachfrage ist in Bengaluru am stärksten, wo die GPU-Nachfrage das Angebot um 150 MW übersteigt und die Vorlaufzeiten für Racks 9–12 Monate betragen.

Analyse der Hemmnisse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zwischenstaatliche Stromtarifunterschiede | -2.1% | National, am stärksten in Maharashtra, Delhi-NCR im Vergleich zu Karnataka, Tamil Nadu | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der Landakquisition in Küstenstandorten | -1.8% | Mumbai, Chennai, mit Ausstrahlungseffekten auf Navi Mumbai, Kanchipuram | Mittelfristig (2–4 Jahre) |

| Mangel an spezialisiertem Bauarbeitspersonal für Rechenzentren | -1.3% | National, konzentriert in Metropolen der ersten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Netzanschlussqueue für Lasten über 100 MVA | -2.0% | Maharashtra, Karnataka, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zwischenstaatliche Stromtarifunterschiede

Industrietarife reichen von INR 4,50 bis 7,20 pro kWh, was für eine 50-MW-Anlage eine jährliche Differenz von 15 Millionen USD ergibt.[4]Maharashtra State Electricity Distribution, "Industriestromtarife," mahadiscom.in Karnatakas Erneuerbare-Energien-Politik erlässt Quersubventionszuschläge für 100%ige Hybrid-Stromabnahmevertrag-Nutzer und senkt die effektiven Tarife auf INR 3,80 pro kWh. Maharashtra erhebt eine 15%ige Durchleitungsgebühr auf eigenerzeugte erneuerbare Energien, was neue Bauten trotz Mumbais Glasfaservorteil nach Süden lenkt. Betreiber müssen Latenz und Betriebskosten abwägen; Yottas 250-MW-Projekt in Greater Noida akzeptiert 8–10 ms zusätzliche Latenz für günstigeren Strom.

Engpässe bei der Netzanschlussqueue für Lasten über 100 MVA

Übertragungsaufrüstungen hinken der Nachfrage in Maharashtra, Karnataka und Tamil Nadu um bis zu zwei Jahre hinterher. Neue Standorte über 50 MW müssen dedizierte 220-kV-Umspannwerke finanzieren, was 8–12 Millionen USD und 15 Monate zu den Zeitplänen hinzufügt. Navi Mumbai steht vor einem 36-monatigen Rückstand, da Versorgungsunternehmen Wohnlasten priorisieren, weshalb AdaniConneX seinen Chennai-Campus mit einer 50-MW-Batterie koppelte, um Netzanschlussverzögerungen zu überbrücken. Karnataka schließt 100-MVA-Anschlüsse in neun Monaten ab und verstärkt damit den Vorteil des Südens.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumgröße: Edge-orientierte mittlere Einrichtungen gewinnen an Dynamik

Große Einrichtungen führten 2025 mit einem Anteil von 22,14 %, während mittlere Einrichtungen bis 2031 voraussichtlich mit einer jährlichen Wachstumsrate von 23,11 % zulegen werden, was das starke Wachstum der Rechenzentren in Indien widerspiegelt. Mittlere Einrichtungen werden voraussichtlich wachsen, da 5G-Architekturen Rechenkapazitäten innerhalb von 30 km von Mobilfunkstandorten platzieren. Jios Rollout in 150 Städten fördert autonome Telemetrie, Cloud-Gaming und industrielles IoT, das keine Rückleitung zu Tier-I-Metropolen tolerieren kann. Kleine Standorte unter 5 MW wachsen weiterhin mit 20,8 % und bedienen Notfallwiederherstellungs- und Entwicklungs-/Testanforderungen.

Hyperscale-Campusse über 50 MW, angeführt von Microsofts 100-MW-Region in Hyderabad, verankern Batch-Analysen und Archivspeicher. Große Standorte zwischen 20 und 50 MW dienen als Ausgangspunkte für künftige Hyperscale-Erweiterungen, wachsen jedoch langsamer als die mittlere Kategorie. Das zweigleisige Muster spiegelt globale Trends wider, bei denen Echtzeit-Inferenz an den Rand verlagert wird, während kältere Workloads zentralisiert bleiben. CtrlS' replizierbare 15-MW-Designs, die in neun Monaten einsatzbereit sind, veranschaulichen die Agilität mittlerer Einrichtungen.

Nach Tier-Typ: Regulatorischer Druck steigert die Einführung von Tier 4

Tier 3 kontrollierte im Jahr 2025 49,15 % des indischen Rechenzentrummarkts, doch Tier-4-Installationen sind auf dem Weg zu einer CAGR von 23,42 % bis 2031, da BFSI- und Regierungs-Workloads eine Verfügbarkeit von sechs Neunen erfordern. Vorschriften der Reserve Bank of India verlangen, dass Zahlungssystemdaten in Tier-4-Rechenzentren gespeichert werden, was HDFC Bank und ICICI Bank dazu veranlasst, dedizierte Campusse in Auftrag zu geben. Die Aufrüstung älterer Tier-3-Hallen erfordert den Wechsel von N+1 zu 2N+1-Redundanz, mit doppelten Einspeisungen und Diesel-Rotations-USV-Arrays. Betreiber mit vorzertifizierten modularen Designs überwinden den neunmonatigen Zertifizierungsrückstand.

Betreiber führen zunehmend Kosten-Nutzen-Analysen durch, die Tier-4-Bauten bevorzugen, wenn Workloads 5 MW überschreiten und die Ausfalltoleranz unter fünf Minuten pro Jahr fällt. Obwohl die Investitionskostenzuschläge bei etwa 40 % liegen, verkürzt der höhere Umsatzertrag aus unternehmenskritischen Mietern die Amortisationszeiten auf fünf oder sechs Jahre. Zertifizierungsengpässe bleiben ein entscheidender Faktor, sodass Anbieter mit vorab genehmigten modularen Bauplänen Nachfragesprünge schneller erfassen können als Greenfield-Wettbewerber. Da immer mehr Banken, Versicherungen und öffentliche Behörden ihre dreijährigen IT-Roadmaps aktualisieren, wird eine stetige Verlagerung von Nachrüstungsupgrades zu Tier-4-Campussen auf der grünen Wiese bis 2031 erwartet.

Nach Rechenzentrumtyp: Eigenbauten verringern den Abstand zu Colocation

Kollokation hielt 2025 einen Marktanteil von 84,45 % am indischen Rechenzentrummarkt und unterstreicht die Dominanz des Rechenzentrumkollokationsmarkts, während Hyperscaler-Eigenbauten mit einer jährlichen Wachstumsrate von 23,63 % zunehmen, da Unternehmen Einzelhandelsaufschläge umgehen. Microsofts Hyderabad-Campus zeigt, wie Käufer durch die Bündelung erneuerbarer Stromabnahmeverträge mit eigener Kühlung Kosten von unter 0,08 USD pro kWh erzielen. Retail-Kollokation für KMU wächst weiterhin mit 21,2 %, doch Großhandelssuiten, die Blöcke von 1–5 MW vermieten, steigen schneller mit 22,8 %, da Banken und Versicherungen dedizierte Zonen wünschen. AdaniConneX kombiniert Modelle, indem es 50–100 MW an Vorabverpflichtungen innerhalb eines mandantenfähigen Rahmens anbietet.

Die Mischung aus Großhandel und Einzelhandel innerhalb der Kollokation verschiebt sich in Richtung 70:30, da Cloud-Anbieter und große Unternehmen nun zusammenhängende Multi-Megawatt-Blöcke Jahre im Voraus reservieren. Die auf 5G und KI-Inferenz ausgerichtete Edge-Nachfrage unterstützt weiterhin einen lebhaften Einzelhandels-Rack-Markt, doch seine Wachstumsrate liegt zwei bis drei Prozentpunkte hinter den Großhandelssuiten zurück. Mit Blick auf die Zukunft ermöglichen gemischte Modelle wie Campusse mit vorgefertigten Gebäudehüllen den Betreibern, sich in beide Richtungen abzusichern, indem sie Hüllenraum für Hyperscaler anbieten und gleichzeitig separate Hallen für kleinere Mieter vorhalten. Der Wettbewerbsvorteil wird davon abhängen, kostengünstige erneuerbare Energie zu sichern und Kompetenz in der Flüssigkühlung zu demonstrieren, anstatt sich allein auf das Flächenangebot zu stützen.

Nach Endnutzer: BFSI überholt IT-ITES

Die BFSI-Rechenkapazität wird den Basismarkt voraussichtlich übertreffen und eine jährliche Wachstumsrate von 24,59 % verzeichnen, da die Volumina des Unified Payments Interface steigen und KI-gestützte Betrugserkennung zunimmt, was die Zukunft der Rechenzentren in Indien weiter unterstützt. HDFCs GPU-basierte Betrugserkennungssysteme veranschaulichen den Wandel von CPU- zu GPU-Infrastruktur. IT-ITES bleibt mit 45,96 % im Jahr 2025 das größte Segment, dank Indiens 5 Millionen starker Technologiebelegschaft. E-Commerce-Workloads wachsen um 23,1 %, da Blitzverkäufe gleichzeitige Nutzerzahlen von über 10 Millionen erreichen. Die Nachfrage der öffentlichen Hand, des verarbeitenden Gewerbes und der Medienbranche wächst jeweils um über 21 %, was Smart-City-Analysen, industrielles IoT und die Expansion des OTT-Streamings widerspiegelt.

Außerhalb des Finanzsektors stellen Regierungsministerien, die die IndiaAI-Mission skalieren, zusammen mit Smart-City-Projekten auf Staatsebene das nächste große Nachfragesegment für GPU-getriebene Kapazitäten dar. Fertigungs-, Logistik- und Automobilunternehmen verlagern Workloads für vorausschauende Wartung und digitale Zwillinge in private Clouds und treiben ein konstantes jährliches Wachstum von über 20 % bei eigenen On-Premise-Bauten unter 10 MW. Gleichzeitig erleben OTT-Streaming- und E-Commerce-Betreiber während Spitzenereignissen weiterhin Kapazitätsengpässe, was zu langfristigen Reservierungen von 5-MW-Blöcken in Küstenmetropolen für latenzempfindliches Caching führt. In allen Branchen beginnen Nachhaltigkeitsbewertungen, die an Scope-2-Emissionen geknüpft sind, die Standortwahl ebenso stark zu beeinflussen wie Tarifniveaus oder Netznähe.

Geografische Analyse

Bengaluru soll mit einer CAGR von 23,78 % wachsen, angetrieben durch Ausnahmen bei erneuerbaren Energien, die Tarife auf INR 3,80 pro kWh senken. Microsofts 80-MW-Bau bestätigt die Anziehungskraft der Stadt trotz Rückleitungslatenz. Chennai, verankert durch fünf Kabellandungen, hielt im Jahr 2025 einen Anteil von 14,29 % und bleibt der Latenz-Hub für Gaming und Handel. Hyderabad und Mumbai halten jeweils etwa 13 % aufgrund staatlicher Subventionen und BFSI-Nachfrage. Delhi-NCR liegt bei etwa 12 %, da hohe Tarife die Margen schmälern. Metropolen der zweiten Kategorie wachsen insgesamt mit 22,4 %, da drahtloser 5G-Festnetzzugang Rechenleistung an den Edge verlagert, wobei Yottas 15-MW-Knoten in Pune als Vorlage dient.

Indiens Küstenkorridor dominiert latenzempfindliche Workloads, da fünf Kabellandungen in Chennai und zwei in Mumbai zusammenlaufen. Diese Standorte beherbergen fast ein Drittel der aktuellen IT-Last, stehen jedoch vor 18–24-monatigen Verzögerungen bei der Landakquisition, was einige Projekte ins Landesinnere drängt. Südliche Bundesstaaten nutzen günstigeren Strom und erneuerbare Energiemandate; Karnataka allein beherbergt 600 MW angekündigter Bauten, die auf Solar-Wind-Hybride zurückgreifen. Nördliche und westliche Metropolen wägen Nutzernähe gegen höhere Betriebskosten ab: Delhi-NCR und Mumbai halten 25 % der installierten Megawatt, zahlen aber INR 2–3 mehr pro kWh als Bengaluru.

Pune, Ahmedabad, Kolkata und Jaipur kombinieren erschwingliches Land, entspannte Zonenvorschriften und staatliche Anreize für 10–20-MW-Knoten. Netzengpässe bleiben entscheidend. Das Übertragungsversorgungsunternehmen in Maharashtra hat eine 18-monatige Warteschlange für 100-MVA-Anschlüsse, was Hyperscale-Projekte in Navi Mumbai verzögert. Karnataka beschleunigt vergleichbare Genehmigungen in neun Monaten und festigt seinen Vorteil trotz teureren Landes. Betreiber setzen Vor-Ort-Batterien oder Gaspitzenlastkraftwerke ein, um diese Lücken zu überbrücken, wie am Chennai-Standort von AdaniConneX zu sehen ist.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf. NTT hat 500 MW in Mumbai vorfinanziert, während STT GDC 100 MW in Chennai durch einen Build-to-Suit-Deal hinzugefügt hat. CtrlS nutzt staatliche Anreize, indem es Bauten in Karnataka, Tamil Nadu und Uttar Pradesh staffelt. Nxtra nutzt die Eigennachfrage von Bharti Airtel und strebt bis 2028 einen Fußabdruck von 800 MW an.

AdaniConneX koppelt erneuerbare Energie mit Colocation und bietet integrierte Verträge an, die Netztarife um bis zu 25 % unterbieten. Yotta sicherte sich 350 Millionen USD, um eine 500-MW-Roadmap zu verfolgen, die Heck-Tür-Wärmetauscher für KI-Racks betont. Nachrüstprogramme sind weit verbreitet; Sify und Netmagic geben fast 800.000 USD pro MW aus, um ältere Hallen auf 30-kW-Rack-Bereitschaft zu bringen.

Der Wettbewerb erreicht seinen Höhepunkt in Mumbai und Bengaluru, wo Grundstückskosten 200 USD pro m² übersteigen und Strom-Stromabnahmeverträge unter INR 4 pro kWh bleiben müssen, um Investoren-Hurdle-Rates zu erfüllen. Betreiber differenzieren sich durch Kühltechnologie, erneuerbare Energiebeschaffung und Liefergeschwindigkeit. Die Großhandels-Colocation-Mischung bevorzugt nun Multi-MW-Blöcke, was den Weißraum für kleinere Mieter verringert.

Marktführer der indischen Rechenzentrumbranche

-

Equinix Inc.

-

NTT Ltd

-

Nxtra Data Limited

-

STT Telemedia Global Data Centres India Private Limited

-

Sify Technologies Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Microsoft erweiterte seine Hyderabad-Region um 50 MW, hob die regionale IT-Last auf 150 MW und fügte GPU-Cluster für Azure OpenAI-Dienste hinzu.

- Dezember 2025: AdaniConneX nahm einen 400-MW-Chennai-Campus mit 200 MW integrierter erneuerbarer Energien und Tier-4-Zertifizierung in Betrieb.

- November 2025: Yotta nahm 200 Millionen USD Fremdkapital auf, um ein 250-MW-Projekt in Greater Noida zu finanzieren, einschließlich 100 MW Solar und 50 MW Batteriespeicher.

- Oktober 2025: Google und Adani finalisierten eine 15-Milliarden-USD-Allianz für Cloud-Regionen in Bengaluru, Delhi-NCR und Mumbai, wobei der erste 80-MW-Standort Mitte 2026 geplant ist.

Umfang des Berichts über den indischen Rechenzentrummarkt

Der Rechenzentrummarkt umfasst die Infrastruktur, Dienstleistungen und Technologien, die die Speicherung, Verwaltung und Verarbeitung von Daten unterstützen. Dieser Markt umfasst verschiedene Rechenzentrumgrößen, Tier-Klassifikationen, Typen, Endnutzerindustrien und Hotspots, die die vielfältigen Bedürfnisse von Unternehmen und Organisationen im Land widerspiegeln.

Der Bericht über den indischen Rechenzentrummarkt ist segmentiert nach Rechenzentrumgröße (Klein, Mittel, Groß und Hyperscale), Tier-Typ (Tier 1 und 2, Tier 3 und Tier 4), Rechenzentrumtyp (Hyperscale/Eigenbau, Unternehmens-/Edge-Rechenzentrum und Colocation), Endnutzer (BFSI, IT und ITES, E-Commerce, Regierung, Fertigung, Medien und Unterhaltung, Telekommunikation und weitere Endnutzer) sowie Hotspot (Bengaluru, Chennai, Hyderabad, Mumbai, Delhi-NCR und Rest Indiens). Die Marktprognosen werden in Bezug auf die IT-Lastkapazität (Megawatt) angegeben.

| Klein |

| Mittel |

| Groß |

| Hyperscale |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale / Eigenbau | ||

| Unternehmens- / Edge-Rechenzentrum | ||

| Colocation | Nicht genutzt | |

| Genutzt | Einzelhandels-Colocation | |

| Großhandels-Colocation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Regierung |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Weitere Endnutzer |

| Bengaluru |

| Chennai |

| Hyderabad |

| Mumbai |

| Delhi-NCR |

| Rest Indiens |

| Nach Rechenzentrumgröße | Klein | ||

| Mittel | |||

| Groß | |||

| Hyperscale | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumtyp | Hyperscale / Eigenbau | ||

| Unternehmens- / Edge-Rechenzentrum | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Einzelhandels-Colocation | ||

| Großhandels-Colocation | |||

| Nach Endnutzer | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Weitere Endnutzer | |||

| Nach Hotspot | Bengaluru | ||

| Chennai | |||

| Hyderabad | |||

| Mumbai | |||

| Delhi-NCR | |||

| Rest Indiens | |||

Marktdefinition

- IT-LASTKAPAZITÄT - Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen.

- ABSORPTIONSRATE - Sie gibt an, in welchem Umfang die Rechenzentrumkapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet.

- ERHÖHTE BODENFLÄCHE - Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Dieser Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird zur Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrumgeräten genutzt. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlinfrastruktur. Sie wird in Quadratfuß (ft²) gemessen.

- RECHENZENTRUMGRÖSSE - Die Rechenzentrumgröße wird anhand der dem Rechenzentrum zugewiesenen erhöhten Bodenfläche segmentiert. Mega-Rechenzentrum – Anzahl der Racks muss mehr als 9.000 betragen oder die erhöhte Bodenfläche muss mehr als 225.001 Quadratfuß betragen; Massives Rechenzentrum – Anzahl der Racks muss zwischen 9.000 und 3.001 liegen oder die erhöhte Bodenfläche muss zwischen 225.000 und 75.001 Quadratfuß liegen; Großes Rechenzentrum – Anzahl der Racks muss zwischen 3.000 und 801 liegen oder die erhöhte Bodenfläche muss zwischen 75.000 und 20.001 Quadratfuß liegen; Mittleres Rechenzentrum – Anzahl der Racks muss zwischen 800 und 201 liegen oder die erhöhte Bodenfläche muss zwischen 20.000 und 5.001 Quadratfuß liegen; Kleines Rechenzentrum – Anzahl der Racks muss weniger als 200 betragen oder die erhöhte Bodenfläche muss weniger als 5.000 Quadratfuß betragen.

- TIER-TYP - Gemäß dem Uptime Institute werden Rechenzentren in vier Tiers eingeteilt, basierend auf den Fähigkeiten der redundanten Geräte der Rechenzentruminfrastruktur. In diesem Segment werden die Rechenzentren als Tier 1, Tier 2, Tier 3 und Tier 4 klassifiziert.

- COLOCATION-TYP - Das Segment ist in 3 Kategorien unterteilt, nämlich Einzelhandels-, Großhandels- und Hyperscale-Colocation-Dienste. Die Kategorisierung erfolgt auf der Grundlage der an potenzielle Kunden vermieteten IT-Last. Einzelhandels-Colocation-Dienste haben eine vermietete Kapazität von weniger als 250 kW; Großhandels-Colocation-Dienste haben eine vermietete Kapazität zwischen 251 kW und 4 MW und Hyperscale-Colocation-Dienste haben eine vermietete Kapazität von mehr als 4 MW.

- ENDVERBRAUCHER - Der Rechenzentrummarkt operiert auf B2B-Basis. BFSI, Regierung, Cloud-Betreiber, Medien und Unterhaltung, E-Commerce, Telekommunikation und Fertigung sind die wichtigsten Endverbraucher im untersuchten Markt. Der Umfang umfasst nur Colocation-Dienstleistungsanbieter, die auf die zunehmende Digitalisierung der Endnutzerindustrien ausgerichtet sind.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Rack-Einheit | Allgemein als U oder RU bezeichnet, ist es die Maßeinheit für die im Rack im Rechenzentrum untergebrachte Servereinheit. 1U entspricht 1,75 Zoll. |

| Rack-Dichte | Sie definiert die Menge an Energie, die von den im Rack untergebrachten Geräten und Servern verbraucht wird. Sie wird in Kilowatt (kW) gemessen. Dieser Faktor spielt eine entscheidende Rolle bei der Rechenzentrumplanung sowie bei der Kühl- und Stromplanung. |

| IT-Lastkapazität | Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen. |

| Absorptionsrate | Sie gibt an, wie viel der Rechenzentrumkapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet. |

| Erhöhte Bodenfläche | Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Dieser Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird zur Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrumgeräten genutzt. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlinfrastruktur. Sie wird in Quadratfuß/Meter gemessen. |

| Raumklimaanlage für Serverräume (CRAC) | Es handelt sich um ein Gerät zur Überwachung und Aufrechterhaltung von Temperatur, Luftzirkulation und Luftfeuchtigkeit im Serverraum des Rechenzentrums. |

| Gang | Es ist der offene Raum zwischen den Reihen von Racks. Dieser offene Raum ist entscheidend für die Aufrechterhaltung der optimalen Temperatur (20–25 °C) im Serverraum. Im Serverraum gibt es hauptsächlich zwei Gänge: einen Warmgang und einen Kaltgang. |

| Kaltgang | Es ist der Gang, bei dem die Vorderseite des Racks dem Gang zugewandt ist. Hier wird gekühlte Luft in den Gang geleitet, damit sie in die Vorderseite der Racks eintreten und die Temperatur aufrechterhalten kann. |

| Warmgang | Es ist der Gang, bei dem die Rückseite der Racks dem Gang zugewandt ist. Hier wird die von den Geräten im Rack abgegebene Wärme zum Auslassventil der Raumklimaanlage für Serverräume geleitet. |

| Kritische Last | Sie umfasst die Server und andere Computergeräte, deren Betriebszeit für den Rechenzentrumbetrieb entscheidend ist. |

| Stromverbrauchseffizienz (PUE) | Es ist eine Kennzahl, die die Effizienz eines Rechenzentrums definiert. Sie wird berechnet durch: (Gesamter Energieverbrauch des Rechenzentrums)/(Gesamter Energieverbrauch der IT-Geräte). Darüber hinaus gilt ein Rechenzentrum mit einem PUE von 1,2–1,5 als hocheffizient, während ein Rechenzentrum mit einem PUE >2 als hochineffizient gilt. |

| Redundanz | Sie ist definiert als ein Systemdesign, bei dem zusätzliche Komponenten (USV, Generatoren, Raumklimaanlage für Serverräume) hinzugefügt werden, damit im Falle eines Stromausfalls oder Geräteausfalls die IT-Geräte nicht beeinträchtigt werden. |

| Unterbrechungsfreie Stromversorgung (USV) | Es handelt sich um ein Gerät, das in Reihe mit der Netzstromversorgung geschaltet ist und Energie in Batterien speichert, sodass die Versorgung durch die USV für IT-Geräte auch bei Netzstromunterbrechung kontinuierlich ist. Die USV unterstützt in erster Linie nur die IT-Geräte. |

| Generatoren | Wie die USV werden Generatoren im Rechenzentrum eingesetzt, um eine unterbrechungsfreie Stromversorgung zu gewährleisten und Ausfallzeiten zu vermeiden. Rechenzentrumeinrichtungen verfügen über Dieselgeneratoren, und üblicherweise werden 48-Stunden-Dieselvorräte in der Einrichtung gelagert, um Unterbrechungen zu verhindern. |

| N+1 | Als „Bedarf plus eins” bezeichnet, gibt es die zusätzliche verfügbare Geräteausstattung an, um Ausfallzeiten im Falle eines Ausfalls zu vermeiden. Ein Rechenzentrum gilt als N+1, wenn für je 4 Komponenten eine zusätzliche Einheit vorhanden ist. Wenn ein Rechenzentrum beispielsweise 4 USV-Systeme hat, wäre für die Erreichung von N+1 ein zusätzliches USV-System erforderlich. |

| 2N | Es bezieht sich auf ein vollständig redundantes Design, bei dem zwei unabhängige Stromverteilungssysteme eingesetzt werden. Daher wird im Falle eines vollständigen Ausfalls eines Verteilungssystems das andere System weiterhin Strom an das Rechenzentrum liefern. |

| In-Row-Kühlung | Es ist das zwischen den Racks in einer Reihe installierte Kühldesignsystem, das warme Luft aus dem Warmgang ansaugt und kühle Luft in den Kaltgang liefert und so die Temperatur aufrechterhält. |

| Tier 1 | Die Tier-Klassifikation bestimmt die Bereitschaft einer Rechenzentrumeinrichtung, den Rechenzentrumbetrieb aufrechtzuerhalten. Ein Rechenzentrum wird als Tier-1-Rechenzentrum klassifiziert, wenn es über eine nicht redundante (N) Stromkomponente (USV, Generatoren), Kühlkomponenten und ein Stromverteilungssystem (aus Netzstromnetzen) verfügt. Das Tier-1-Rechenzentrum hat eine Verfügbarkeit von 99,67 % und eine jährliche Ausfallzeit von <28,8 Stunden. |

| Tier 2 | Ein Rechenzentrum wird als Tier-2-Rechenzentrum klassifiziert, wenn es über redundante Strom- und Kühlkomponenten (N+1) und ein einzelnes nicht redundantes Verteilungssystem verfügt. Redundante Komponenten umfassen zusätzliche Generatoren, USV, Kältemaschinen, Wärmeabfuhrgeräte und Kraftstofftanks. Das Tier-2-Rechenzentrum hat eine Verfügbarkeit von 99,74 % und eine jährliche Ausfallzeit von <22 Stunden. |

| Tier 3 | Ein Rechenzentrum mit redundanten Strom- und Kühlkomponenten und mehreren Stromverteilungssystemen wird als Tier-3-Rechenzentrum bezeichnet. Die Einrichtung ist resistent gegen geplante (Wartung der Einrichtung) und ungeplante (Stromausfall, Kühlungsausfall) Unterbrechungen. Das Tier-3-Rechenzentrum hat eine Verfügbarkeit von 99,98 % und eine jährliche Ausfallzeit von <1,6 Stunden. |

| Tier 4 | Es ist der toleranteste Rechenzentrumtyp. Ein Tier-4-Rechenzentrum verfügt über mehrere unabhängige redundante Strom- und Kühlkomponenten sowie mehrere Stromverteilungspfade. Alle IT-Geräte sind doppelt gespeist, was sie im Falle einer Unterbrechung fehlertolerant macht und so einen unterbrechungsfreien Betrieb gewährleistet. Das Tier-4-Rechenzentrum hat eine Verfügbarkeit von 99,74 % und eine jährliche Ausfallzeit von <26,3 Minuten. |

| Kleines Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≤ 5.000 Quadratfuß oder einer installierbaren Rack-Anzahl von ≤ 200 wird als kleines Rechenzentrum klassifiziert. |

| Mittleres Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 5.001 und 20.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 201 und 800 wird als mittleres Rechenzentrum klassifiziert. |

| Großes Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 20.001 und 75.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 801 und 3.000 wird als großes Rechenzentrum klassifiziert. |

| Massives Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 75.001 und 225.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 3.001 und 9.000 wird als massives Rechenzentrum klassifiziert. |

| Mega-Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≥ 225.001 Quadratfuß oder einer installierbaren Rack-Anzahl von ≥ 9.001 wird als Mega-Rechenzentrum klassifiziert. |

| Einzelhandels-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von 250 kW oder weniger. Diese Dienste werden hauptsächlich von kleinen und mittleren Unternehmen in Anspruch genommen. |

| Großhandels-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf zwischen 250 kW und 4 MW. Diese Dienste werden hauptsächlich von mittleren bis großen Unternehmen in Anspruch genommen. |

| Hyperscale-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von mehr als 4 MW. Die Hyperscale-Nachfrage stammt in erster Linie von großen Cloud-Anbietern, IT-Unternehmen, BFSI und OTT-Anbietern (wie Netflix, Hulu und HBO+). |

| Mobile Datengeschwindigkeit | Es ist die mobile Internetgeschwindigkeit, die ein Nutzer über sein Smartphone erlebt. Diese Geschwindigkeit hängt in erster Linie von der im Smartphone verwendeten Trägertechnologie ab. Die auf dem Markt verfügbaren Trägertechnologien sind 2G, 3G, 4G und 5G, wobei 2G die langsamste Geschwindigkeit bietet, während 5G die schnellste ist. |

| Glasfaserverbindungsnetz | Es ist ein Netz aus Glasfaserkabeln, das im ganzen Land verlegt ist und ländliche und städtische Regionen mit Hochgeschwindigkeitsinternetverbindung verbindet. Es wird in Kilometer (km) gemessen. |

| Datenverkehr pro Smartphone | Es ist ein Maß für den durchschnittlichen Datenverbrauch eines Smartphone-Nutzers in einem Monat. Es wird in Gigabyte (GB) gemessen. |

| Breitbanddatengeschwindigkeit | Es ist die Internetgeschwindigkeit, die über die Festkabelverbindung bereitgestellt wird. Üblicherweise werden Kupferkabel und Glasfaserkabel sowohl im privaten als auch im gewerblichen Bereich verwendet. Dabei bietet das Glasfaserkabel eine schnellere Internetgeschwindigkeit als das Kupferkabel. |

| Unterseekabel | Ein Unterseekabel ist ein Glasfaserkabel, das an zwei oder mehr Landepunkten verlegt wird. Über dieses Kabel wird die Kommunikation und Internetverbindung zwischen Ländern auf der ganzen Welt hergestellt. Diese Kabel können 100–200 Terabit pro Sekunde (Tbps) von einem Punkt zum anderen übertragen. |

| Kohlenstoff-Fußabdruck | Es ist das Maß für das Kohlendioxid, das beim regulären Betrieb eines Rechenzentrums erzeugt wird. Da Kohle sowie Öl und Gas die primären Quellen der Stromerzeugung sind, trägt der Verbrauch dieses Stroms zu Kohlenstoffemissionen bei. Rechenzentrumbetreiber integrieren erneuerbare Energiequellen, um den in ihren Einrichtungen entstehenden Kohlenstoff-Fußabdruck zu reduzieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen