Größe und Marktanteil des medizinischen Zyklotron-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

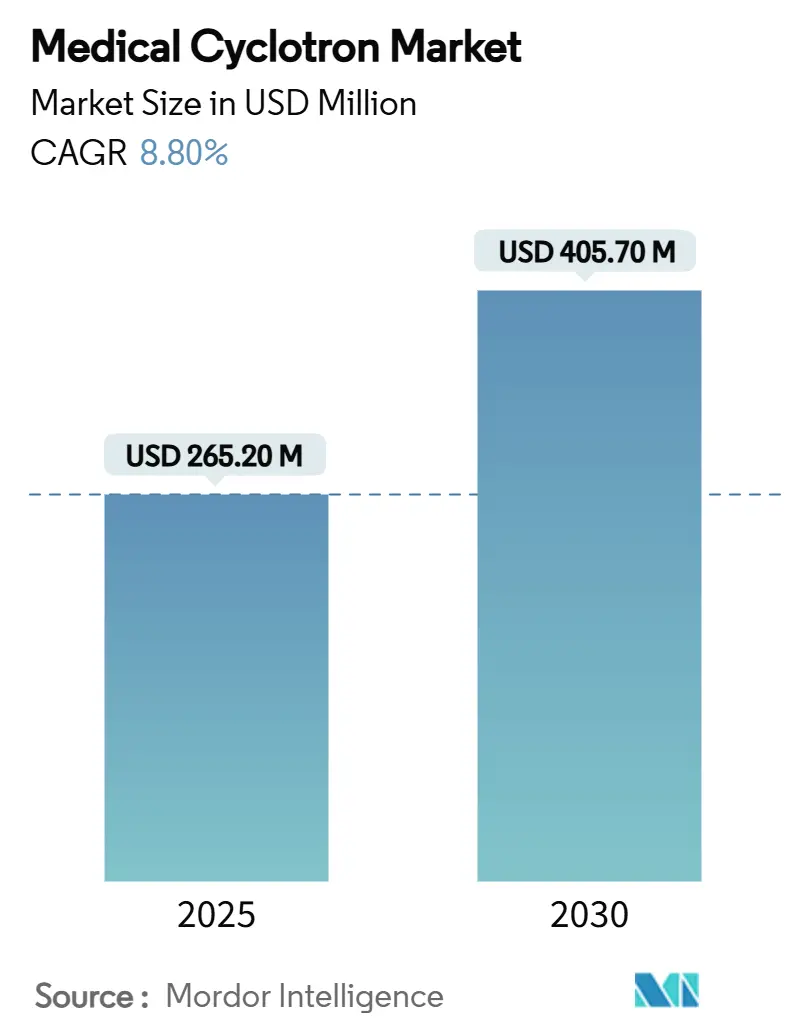

| Marktgröße (2025) | 265.20 Millionen US-Dollar |

| Marktgröße (2030) | 405.70 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.80% CAGR |

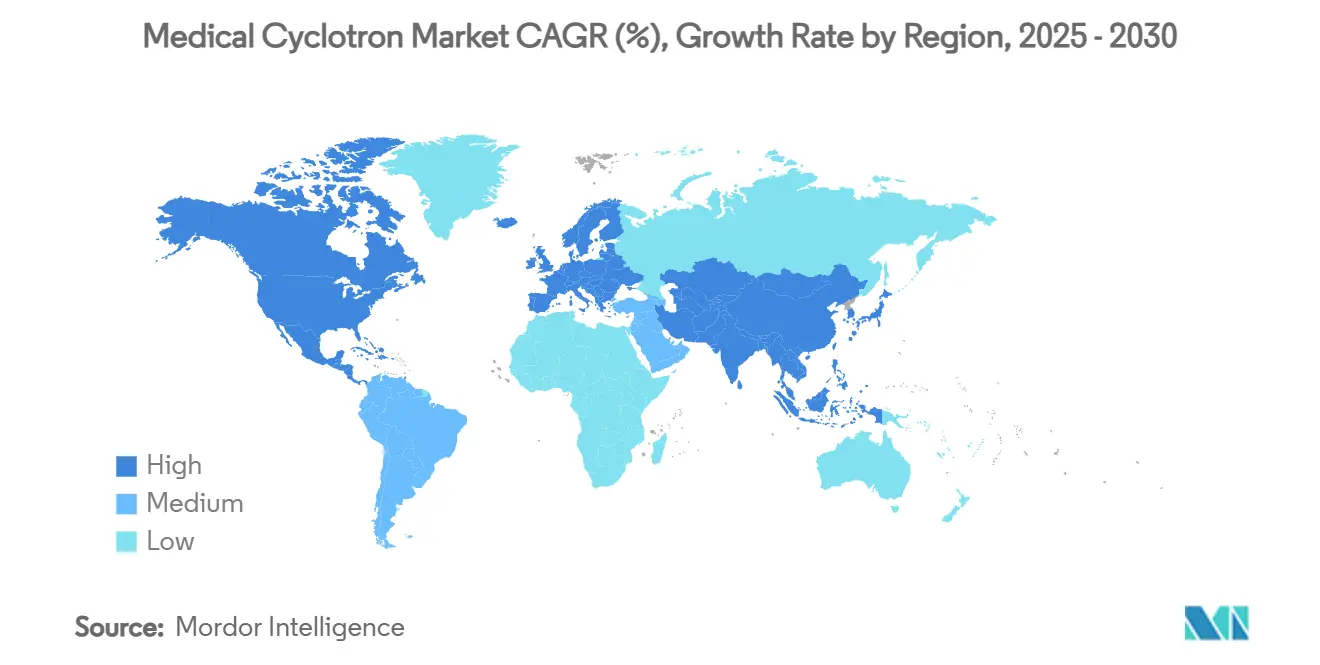

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

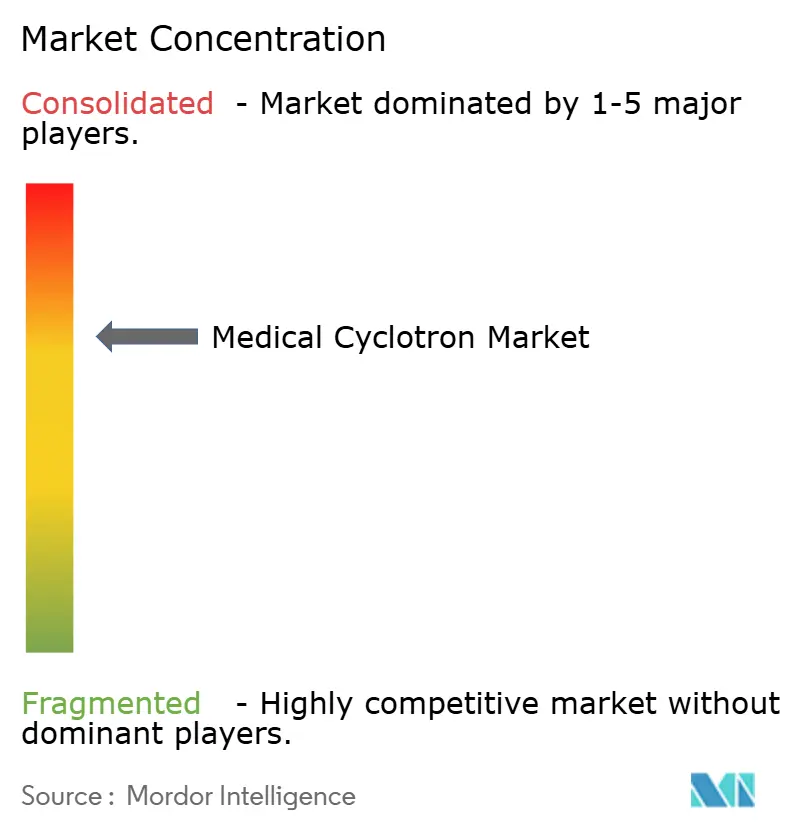

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des medizinischen Zyklotron-Marktes von Mordor Intelligence

Die Größe des medizinischen Zyklotron-Marktes belief sich im Jahr 2025 auf 265,2 Millionen USD und wird voraussichtlich bis 2030 auf 405,7 Millionen USD anwachsen, was einer CAGR von 8,8 % entspricht. Die Nachfrage wird durch die steigende Krebsprävalenz, die breitere Einführung der Präzisionsmedizin und den wachsenden Bedarf an der Vor-Ort-Produktion kurzlebiger Radioisotope gestützt, die sowohl diagnostische als auch therapeutische Anwendungen unterstützen. Mittelenergie-Zyklotrone bleiben ein tragendes Segment, da sie effizient zentrale PET-Tracer wie Fluor-18 erzeugen, während Systeme mit sehr hoher Energie an Bedeutung gewinnen, da Krankenhäuser und Auftragsmanufakturer auf Alpha- und Beta-emittierende Isotope für die zielgerichtete Strahlentherapie umschwenken. Etablierte Anbieter reagieren mit kompakteren, GMP-konformen Geräten, die die Standortvorbereitungskosten senken und die Qualitätskontrolle automatisieren. Staatliche Förderprogramme in Nordamerika, Europa und dem Asien-Pazifik-Raum stützen ebenfalls die Beschaffungspipelines, obwohl ein anhaltender Mangel an ausgebildeten Radiochemikern und Bedienern die Installationsraten in einigen Regionen dämpft.

Wichtigste Erkenntnisse des Berichts

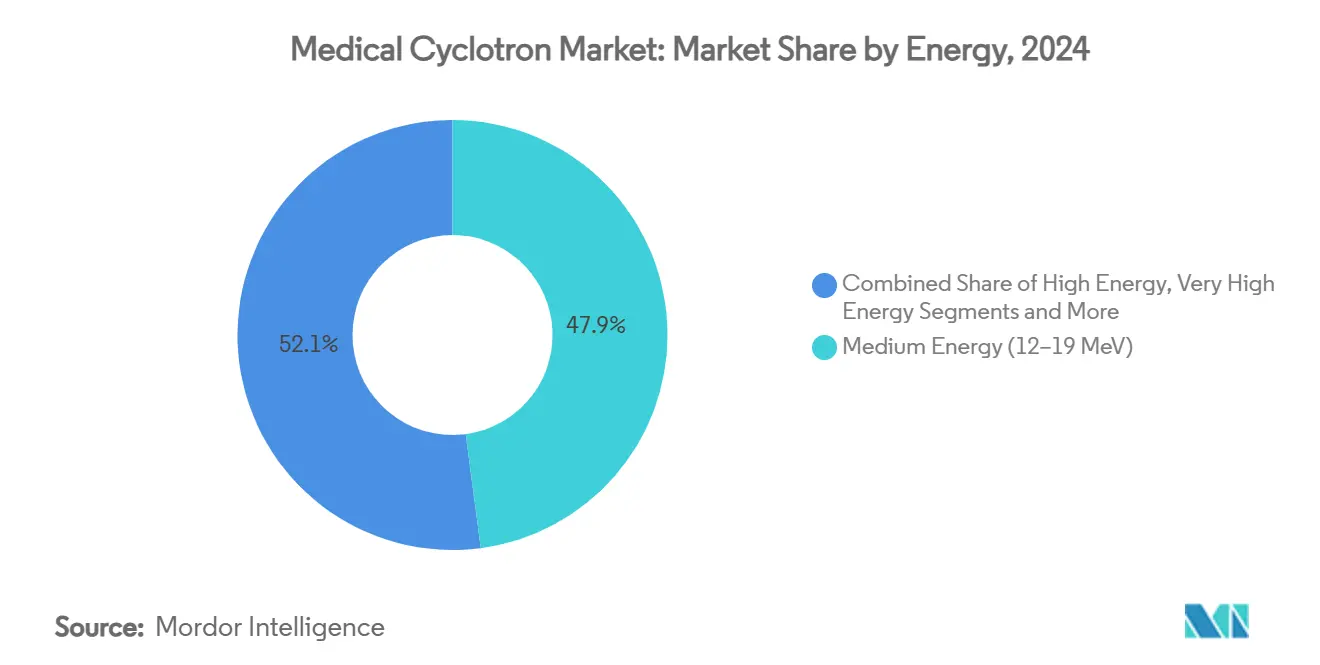

- Nach Energie hielten Mittelenergie-Systeme im Jahr 2024 einen Marktanteil von 47,9 % am medizinischen Zyklotron-Markt; Zyklotrone mit sehr hoher Energie werden voraussichtlich bis 2030 die schnellste CAGR von 12,4 % verzeichnen.

- Nach Anwendung entfiel im Jahr 2024 ein Umsatzanteil von 83,1 % auf die diagnostische Bildgebung, während die therapeutische Isotopenproduktion bis 2030 voraussichtlich mit einer CAGR von 15,1 % wachsen wird.

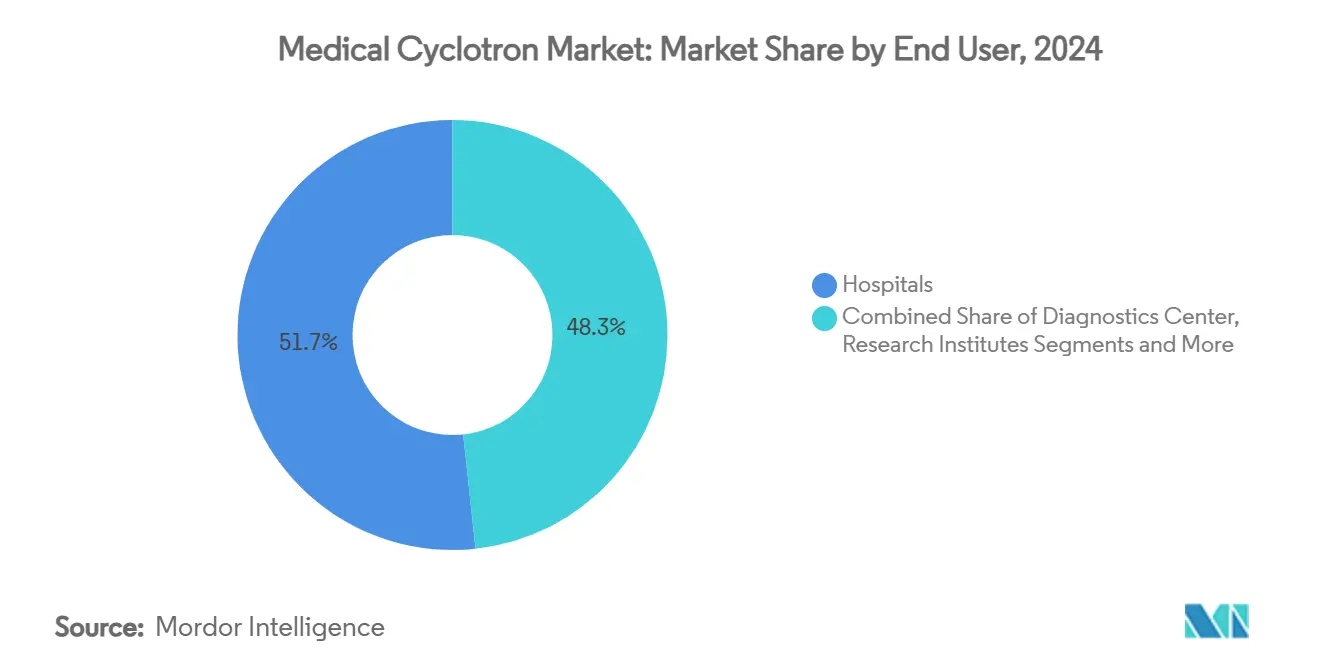

- Nach Endnutzer hielten Krankenhäuser im Jahr 2024 einen Anteil von 51,7 % an der Größe des medizinischen Zyklotron-Marktes, während Pharmazeutische Unternehmen & CDMOs im Prognosezeitraum mit einer CAGR von 14,3 % wachsen werden.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Marktanteil von 34,8 %; der Asien-Pazifik-Raum wird voraussichtlich bis 2030 die schnellste CAGR von 9,3 % verzeichnen.

Globale Trends und Erkenntnisse im medizinischen Zyklotron-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Einführung der PET-Bildgebung in der Onkologie | +2.10% | Global, mit Schwerpunkt in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Förderung der nuklearmedizinischen Infrastruktur | +1.80% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Lateinamerika | Langfristig (≥ 4 Jahre) |

| Rasche Expansion GMP-konformer kompakter Zyklotrone | +1.50% | Global, mit frühen Gewinnen in Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu theranostischen Radioisotopen (Alpha- & Beta-Emitter) | +2.30% | Nordamerika & EU, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Vor-Ort-Produktion zur Minderung des globalen Mo-99-Versorgungsrisikos | +1.20% | Global, insbesondere Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Kooperationen zwischen Zyklotron-Anbietern & Pharma-CDMOs | +1.60% | Global, mit Schwerpunkt in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Einführung der PET-Bildgebung in der Onkologie

PET ist mittlerweile fest in den onkologischen Standardpfaden verankert, und die FDA-Zulassung von Flurpiridaz F-18 im Jahr 2024 verdeutlicht den Trend hin zu Tracern mit ausreichend langen Halbwertszeiten für die regionale Verteilung, wie die Gesellschaft für Nuklearmedizin und Molekulare Bildgebung berichtet. Gesundheitssysteme schätzen die überlegene Sensitivität der PET-Bildgebung, insbesondere bei Patienten mit hohem BMI, was die Nachfrage nach Mittelenergie-Zyklotrongeräten zur Herstellung von Fluor-18 und Gallium-68 stärkt. Präzisionsonkologische Protokolle erfordern breitere Tracer-Portfolios und drängen Standorte zu Hochenergiegeräten, die zur Kupfer-64-Produktion geeignet sind. Da die Erstattungsregeln eine frühzeitige und genaue Diagnose begünstigen, steigen die Verfahrensvolumina kontinuierlich und stärken die Investitionsgrundlage für Vor-Ort-Zyklotrone. Anbieter-Servicemodelle, die eine hohe Verfügbarkeit garantieren, senken das Betriebsrisiko für Krankenhäuser zusätzlich.[1]Gesellschaft für Nuklearmedizin und Molekulare Bildgebung, "FDA genehmigt Flurpiridaz F-18 für die KHK-Bildgebung," snmmi.org

Staatliche Förderung der nuklearmedizinischen Infrastruktur

Große öffentliche Programme verankern die Nachfrage sowohl in reifen als auch in aufstrebenden Volkswirtschaften. Kanadas 35-Millionen-USD-Programm für das Kanadische Medizinische Isotopenökosystem zielt auf die inländische Isotopenversorgung ab. Boliviens 300-Millionen-USD-Kernforschungskomplex ist ein ähnliches Beispiel für den Vorstoß in Entwicklungsmärkten. Das US-Energieministerium beantragte für das Haushaltsjahr 2025 183,9 Millionen USD für die Isotopenproduktion, wobei Brookhaven für Zyklotron-Upgrades vorgesehen ist.[2]US-Energieministerium, "Kongresshaushaltantrag für das Haushaltsjahr 2025 für das Programm zur Isotopenproduktion und -verteilung," energy.gov Die Mittel decken in der Regel Gebäude, Abschirmung, Ausbildung und regulatorische Unterstützung ab, was die Eintrittsbarrieren für Krankenhäuser senkt. Regionale Hub-Strategien optimieren das Kapital weiter, indem sie mehrere Einrichtungen von einem einzigen Standort aus versorgen.

Rasche Expansion GMP-konformer kompakter Zyklotrone

Kompakte Zyklotrone der nächsten Generation kombinieren supraleitende Magnete, automatisierte Targethandhabung und selbstabschirmende Kammern. Der Rollout des IBA Cyclone KIUBE 180 mit Jubilant Radiopharma, der fünf US-Installationen für 50 Millionen USD umfasst, signalisiert eine starke Nachfrage nach verteilten Netzwerken. Kleinere Stellflächen reduzieren die Standortbaukosten und passen in städtische Krankenhäuser mit begrenztem Platzangebot. Integrierte Qualitätsmodule entsprechen den FDA- und EU-GMP-Richtlinien, minimieren manuelle Eingriffe und mildern den Personalmangel. Modulare Designs ermöglichen es Betreibern zudem, Targets hinzuzufügen, wenn der Durchsatz steigt, wodurch die anfänglichen Ausgaben überschaubar bleiben. Frühe Anwender berichten von einer schnelleren Zeit bis zur Umsatzgenerierung, da die Inbetriebnahmezeiten kürzer sind als bei herkömmlichen Kammersystemen.

Verlagerung hin zu theranostischen Radioisotopen (Alpha- & Beta-Emitter)

Die Theranostik kombiniert diagnostische Scans und Therapie in einem einzigen Patientenworkflow und treibt die Nachfrage nach Hochenergie-Hochstrom-Zyklotrongeräten an. Lutetium-177-Wirkstoffe wie Pluvicto und Lutathera haben Überlebensvorteile bei Prostata- und neuroendokrinen Tumoren nachgewiesen und das Interesse der Krankenhäuser an gemeinsam angesiedelten therapeutischen Isotopenlinien geweckt. Actinium-225-Programme werden ebenfalls ausgebaut, wobei Actinium Pharmaceuticals proprietäre Zyklotron-Produktionstechnologie vorantreibt. Hochstromgeräte wie IsoDAR können 5-mA-H2+-Strahlen liefern und damit genug Aktivität erzeugen, um nationale Therapiemärkte zu versorgen. Mit zunehmenden Zulassungen erzielen Standorte, die sowohl Bildgebung als auch Therapie betreiben, eine verbesserte Anlagenauslastung und eine bessere Rendite auf das investierte Kapital.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten | -1.90% | Global, insbesondere in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Komplexe Zulassungsanforderungen mehrerer Behörden | -1.40% | Global, mit unterschiedlicher Intensität je nach Region | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Radiochemikern & Bedienern | -1.20% | Global, mit akuten Auswirkungen in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Volatilität der Heliumversorgung erhöht Betriebskosten | -0.80% | Global, mit Schwerpunkt in heliumimportabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten

Der Kauf eines Zyklotrons erfordert 2,5–6,6 Millionen USD für den Beschleuniger sowie weitere Ausgaben für Abschirmung, Klimatisierung und den Aufbau von Heißlaboren, was das Projektbudget häufig verdoppelt. Die jährlichen Betriebskosten können 1,9 Millionen USD erreichen, wobei Löhne und Gehälter zwei Drittel der Ausgaben ausmachen. Die Gewinnschwelle hängt von den Erstattungssätzen ab, die je nach Markt stark variieren. Ersatzteilverträge und Helium zur Kühlung erhöhen die Kosten; jüngste Heliumpreisanstiege erhöhen das Betriebsrisiko in importabhängigen Regionen. Diese wirtschaftlichen Rahmenbedingungen können die Beschaffung in einkommensschwächeren Ländern verzögern, sofern sie nicht durch öffentliche Zuschüsse oder multilaterale Darlehen unterstützt wird.

Komplexe Zulassungsanforderungen mehrerer Behörden

Zyklotron-Standorte müssen pharmazeutische GMP-Vorschriften, Strahlenschutzgesetze und häufig separate Landes- oder Provinzcodes erfüllen. In den Vereinigten Staaten haben NRC-Änderungen einige Verfahren im Jahr 2024 vereinfacht, dennoch benötigen Einrichtungen weiterhin detaillierte Sicherheitsanalyseberichte und regelmäßige Inspektionen.[3]US-Nuklearaufsichtsbehörde, "Änderungen zu 10 CFR Teil 50 für Nicht-Leistungsbeschleuniger," nrc.gov Die FDA-Stabilitätsprüfungsregel für PET-Arzneimittel wird voraussichtlich jährliche Compliance-Kosten von 3 Millionen USD pro Standort verursachen, wie die Gesellschaft für Nuklearmedizin und Molekulare Bildgebung berichtet. Europa verfügt über keine harmonisierten Leitlinien für Radiopharmaka im Kleinmaßstab, was Betreiber zwingt, unterschiedliche nationale Vorschriften zu navigieren, und die grenzüberschreitende Versorgung erschwert. Dieses regulatorische Flickwerk schreckt kleinere Krankenhäuser vom Eintritt in den medizinischen Zyklotron-Markt ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Energie: Mittelsysteme dominieren, während Hochenergielinien an Fahrt gewinnen

Mittelenergie-Zyklotrone erzielten im Jahr 2024 einen Marktanteil von 47,9 % am medizinischen Zyklotron-Markt und produzieren routinemäßige PET-Isotope, die das tägliche Bildgebungsvolumen stützen. Ihre bewährten Arbeitsabläufe, moderaten Abschirmanforderungen und etablierten regulatorischen Wege machen sie zur Standardwahl für viele Krankenhäuser. Die Kapitalrückzahlung ist innerhalb von fünf Jahren erreichbar, wenn Zentren Hochdurchsatz-FDG-Programme betreiben. Niederenergie-Modelle bedienen Nischen-Tracer für Kardiologie und Neurologie, während 20–30-MeV-Geräte akademische Labore ansprechen, die breitere Isotopenmenüs benötigen.

Systeme mit sehr hoher Energie über 30 MeV werden voraussichtlich eine CAGR von 12,4 % verzeichnen – die schnellste unter allen Energieklassen –, da die Nachfrage nach zielgerichteter Strahlentherapie zunimmt. Die Ankunft einer 230-Tonnen-Einheit im Protonentherapiezentrum Argentiniens zeigt die Bereitschaft der Krankenhäuser, in vielseitige Hochstromgeräte zu investieren. Die neuesten 60-MeV-5-mA-H2+-Prototypen des MIT unterstreichen den ingenieurtechnischen Vorstoß hin zu kompakten supraleitenden Modellen, die auf städtische Campusse passen. Mit verbesserter Produktionswirtschaftlichkeit werden diese Einheiten dezentrale Actinium-225- und Lutetium-177-Lieferketten unterstützen und den medizinischen Zyklotron-Markt stärken.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Bildgebung bleibt Anker, während die Therapie an Dynamik gewinnt

Die diagnostische Bildgebung dominierte die Größe des medizinischen Zyklotron-Marktes mit einem Umsatzanteil von 83,1 % im Jahr 2024, dank etablierter PET/CT-Verfahren in der Onkologie, Neurologie und Kardiologie. Fluor-18-FDG macht weiterhin den Großteil der Scans aus, und die NINMAS-Einrichtung in Bangladesch veranschaulicht, wie ein einziges Mittelenergiegerät jährlich mehr als 100 regionale FDG-Chargen liefern kann, wie das Bangladesh Journal of Nuclear Medicine berichtet. Erstattungsstabilität und ausgereifte Logistiknetzwerke halten die Bildgebungsvolumina stabil und erhalten die Nachfrage nach Mittelenergie-Zyklotrongeräten aufrecht.

Die therapeutische Isotopenproduktion ist bis 2030 auf eine CAGR von 15,1 % ausgerichtet, angetrieben durch regulatorische Zulassungen für Beta- und Alpha-Emitter. Die 82,5-Millionen-USD-Übernahme von ARTMS durch Telix Pharma unterstreicht die unternehmerischen Wetten auf die dezentrale Lutetium-177-Herstellung. Hochenergie-Zyklotrone in Kombination mit automatisierten Radiochemie-Modulen verkürzen die End-to-End-Durchlaufzeiten und gewährleisten die GMP-Konformität. Mit zunehmenden Therapiezulassungen wird das Therapiesegment einen wachsenden Anteil an der Größe des medizinischen Zyklotron-Marktes ausmachen.

Nach Endnutzer: Krankenhäuser führen, während CDMOs expandieren

Krankenhäuser hielten im Jahr 2024 einen Anteil von 51,7 % an der Größe des medizinischen Zyklotron-Marktes, indem sie die Vor-Ort-Produktion nutzten, um Radiotracer-Zerfallsverluste zu reduzieren und Scanpläne an Patientenabläufe anzupassen. Die ARRONAX-Krankenhausradioapotheke zeigt, wie klinische Zentren nun frühe klinische Studien mit intern produzierten Wirkstoffen unterstützen. Integrierte Serviceverträge von Anbietern vereinfachen das Lebenszyklusmanagement zusätzlich.

Pharmaunternehmen und CDMOs werden voraussichtlich mit einer CAGR von 14,3 % wachsen, da Biopharma-Unternehmen sowohl die Bildgebungs- als auch die Therapieisotopenproduktion auslagern. Partnerschaften wie IBA–Jubilant deuten auf eine Verlagerung hin zu landesweiten PET-Netzwerken hin, die Same-Day-Lieferungen garantieren. Universitäten und Forschungsinstitute behalten eine spezialisierte Rolle in der Methodenentwicklung und stärken die Innovation innerhalb der medizinischen Zyklotron-Branche.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Anteil von 34,8 % am medizinischen Zyklotron-Markt, gestützt durch fortschrittliche Erstattungsrichtlinien und eine robuste installierte Basis. Kanadas TRIUMF betreibt mehrere Einheiten und liefert 15 % der nationalen Isotope, was das Engagement der Region für inländische Kapazitäten unterstreicht. CMS-Erstattungsreformen, die Tracer mit einem Preis über 630 USD abdecken, verbessern die Standortwirtschaftlichkeit und fördern Ersatzkäufe. Mexikos erster selbstabschirmender ABT-BG-75-Zyklotron erweiterte zudem den nordamerikanischen Zugang zu PET-Dienstleistungen.

Europa zählte bis 2024 mehr als 348 betriebsbereite Zyklotrone und verfügt über ein gut verteiltes Versorgungsnetz. Die D-A-CH-Länder betreiben 42 Einheiten, hauptsächlich auf Universitätscampussen, und kooperieren mit der Industrie für kommerzielle Produktion. Die neue 30-MeV-Linie des Instituts für Radioelemente in Belgien unterstreicht regionale Kapazitätserweiterungen, die auf Germanium-68-Generatoren für Gallium-68-PET-Wirkstoffe abzielen. Dennoch verlängern unterschiedliche GMP-Interpretationen in den Mitgliedstaaten weiterhin die Projektlaufzeiten.

Der Asien-Pazifik-Raum wird voraussichtlich bis 2030 die schnellste CAGR von 9,3 % verzeichnen. China betreibt bereits mehr als 120 Zyklotrone und hat einen nationalen Plan, seine Isotopendienstleistungen bis 2035 zu verdoppeln. Indien verfügt über 24 medizinische Zyklotrone und nutzt internationale Partnerschaften zur Erweiterung des Zugangs. Bangladesch und die Philippinen haben kürzlich ihre ersten Mittelenergiegeräte in Betrieb genommen, was zeigt, wie staatliche Krebsagenden den medizinischen Zyklotron-Markt in aufstrebenden Volkswirtschaften ankurbeln.

Wettbewerbslandschaft

Der medizinische Zyklotron-Markt ist mäßig konsolidiert. IBA, GE Healthcare und Siemens Healthineers dominieren das Feld und bündeln Beschleuniger, Targets und Wartung in schlüsselfertigen Angeboten. IBA erzielte im Jahr 2024 einen Umsatz von 498,2 Millionen EUR, wobei das Segment Sonstige Beschleuniger um 18 % zulegte. Siemens Healthineers' PETNET liefert jährlich 1,4 Millionen Dosen aus seinem Zyklotron-Netzwerk und gewährleistet die Same-Day-Radiotracer-Versorgung für 2.800 Standorte.

Neue Marktteilnehmer konzentrieren sich auf Spezialitätsisotope. Actinium Pharmaceuticals skaliert die proprietäre Actinium-225-Produktion, die durch 54 Patente gestützt wird, und positioniert sich für die Expansion in der Alpha-Therapie. Das Hochstromkonzept von IsoDAR veranschaulicht, wie Strahlinnovationen die Kosten pro Curie für therapeutische Nuklide senken können. Serviceintensive Modelle, die regulatorische Einreichungen und Personalbesetzung übernehmen, werden zu einem wichtigen Differenzierungsmerkmal, da der Bedienermangel anhält. Übernahmen wie Lantheus–Life Molecular Imaging und Telix–ARTMS zeigen, wie etablierte Anbieter ihre Portfolios erweitern, um Diagnostik und Therapie auf einer einzigen Plattform abzudecken.

Marktführer im Bereich medizinische Zyklotrone

-

Ion Beam Applications SA (IBA)

-

GE Healthcare Technologies Inc.

-

Siemens Healthineers AG

-

Sumitomo Heavy Industries, Ltd.

-

Advanced Cyclotron Systems Inc. (ACSI)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Lantheus Holdings vereinbarte die Übernahme von Life Molecular Imaging für bis zu 750 Millionen USD, um seine PET-Tracer-Pipeline zu erweitern.

- Dezember 2024: Das Institut für Radioelemente installierte einen 30-MeV-IBA-Zyklotron in Belgien, um die Germanium-68-Produktion zu skalieren.

- November 2024: Oklo Inc. kündigte Pläne zur Übernahme von Atomic Alchemy an, um mit Schnellreaktor-Technologie in den Isotopenmarkt einzutreten.

- Oktober 2024: IBA verkaufte fünf Cyclone-KIUBE-180-Einheiten an Jubilant Radiopharma für 50 Millionen USD und erweiterte damit die US-PET-Kapazität.

Umfang des globalen Berichts zum medizinischen Zyklotron-Markt

| Niedrigenergie (< 12 MeV) |

| Mittelenergie (12–19 MeV) |

| Hochenergie (20–30 MeV) |

| Sehr hohe Energie (> 30 MeV) |

| Diagnostische Bildgebung | Positronenemissionstomographie (PET) |

| Einzelphotonen-Emissionscomputertomographie (SPECT) | |

| Therapeutische Isotopenproduktion | Beta-Emitter (z. B. Lu-177) |

| Alpha-Emitter (z. B. Ac-225) |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Forschungsinstitute & Universitäten |

| Pharmazeutische Unternehmen & CMOs |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Energie | Niedrigenergie (< 12 MeV) | |

| Mittelenergie (12–19 MeV) | ||

| Hochenergie (20–30 MeV) | ||

| Sehr hohe Energie (> 30 MeV) | ||

| Nach Anwendung | Diagnostische Bildgebung | Positronenemissionstomographie (PET) |

| Einzelphotonen-Emissionscomputertomographie (SPECT) | ||

| Therapeutische Isotopenproduktion | Beta-Emitter (z. B. Lu-177) | |

| Alpha-Emitter (z. B. Ac-225) | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnostische Bildgebungszentren | ||

| Forschungsinstitute & Universitäten | ||

| Pharmazeutische Unternehmen & CMOs | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der medizinische Zyklotron-Markt derzeit?

Die Größe des medizinischen Zyklotron-Marktes erreichte im Jahr 2025 265,2 Millionen USD und wird voraussichtlich bis 2030 auf 405 Millionen USD ansteigen.

Welche Energieklasse von Zyklotrongeräten hält den größten Marktanteil?

Mittelenergie-Zyklotrone (12–19 MeV) führten im Jahr 2024 mit einem Marktanteil von 47,9 %, da sie effizient zentrale PET-Tracer wie Fluor-18 produzieren.

Warum wachsen Zyklotrone mit sehr hoher Energie (> 30 MeV) schneller als andere Segmente?

Krankenhäuser und Auftragsmanufakturer benötigen Hochenergiegeräte zur Erzeugung therapeutischer Isotope wie Actinium-225 und Lutetium-177, was eine CAGR von 12,4 % bis 2030 antreibt.

Welche geografische Region wächst am schnellsten?

Der Asien-Pazifik-Raum wird voraussichtlich bis 2030 die schnellste CAGR von 9,3 % verzeichnen, angetrieben durch verbesserten Gesundheitszugang, staatliche Förderung und steigende Krebsinzidenz.

Was ist die größte betriebliche Herausforderung für neue Zyklotron-Einrichtungen?

Hohe Investitions- und Betriebskosten – oft über 2,5 Millionen USD für das Gerät zuzüglich entsprechender Infrastruktur – kombiniert mit einem Mangel an qualifizierten Radiochemikern und Bedienern.

Wie konzentriert ist die Wettbewerbslandschaft?

Der Marktkonzentrationswert beträgt 6, was darauf hindeutet, dass die fünf führenden Anbieter etwa 60 % des globalen Umsatzes kontrollieren, während Nischenproduzenten weiterhin entstehen.

Seite zuletzt aktualisiert am: