Marktgröße und Marktanteil für medizinische Elektronik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

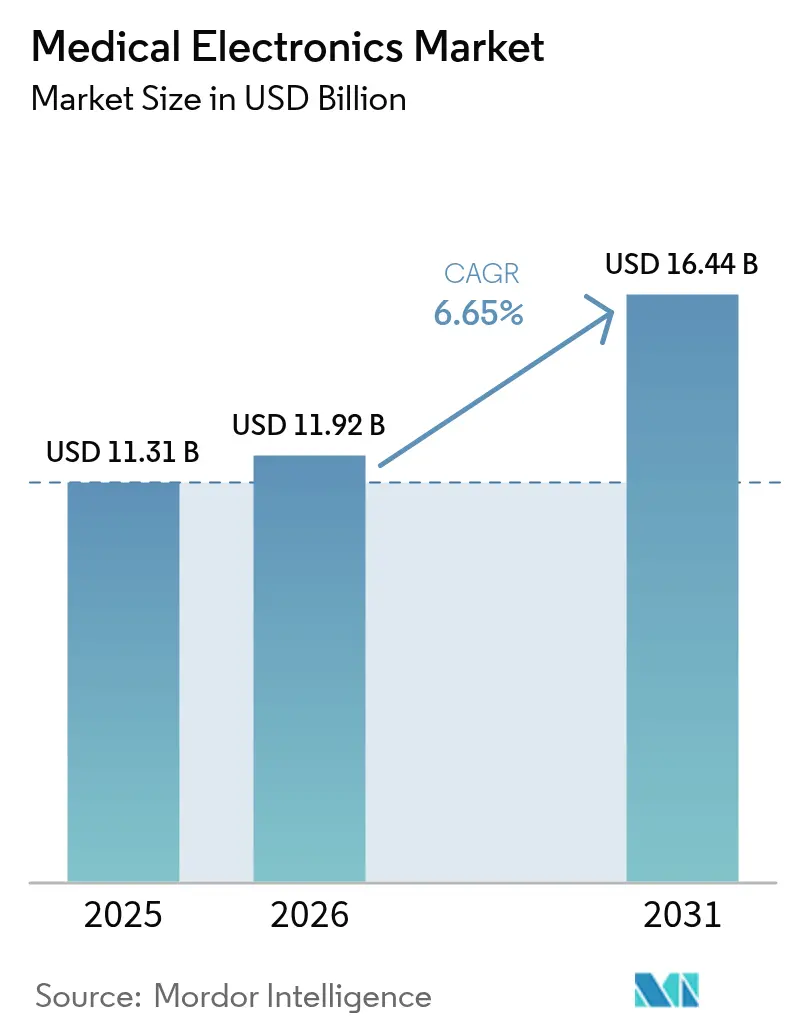

| Marktgröße (2026) | 11.92 Milliarden US-Dollar |

| Marktgröße (2031) | 16.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.65% CAGR |

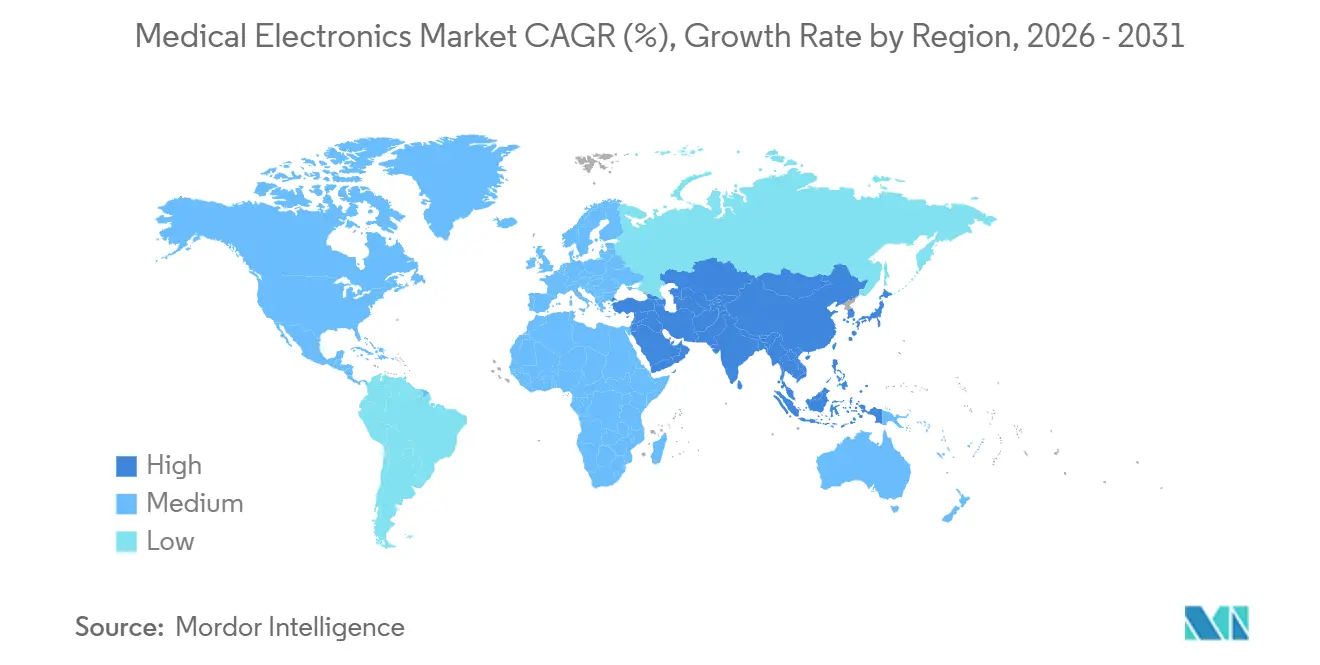

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

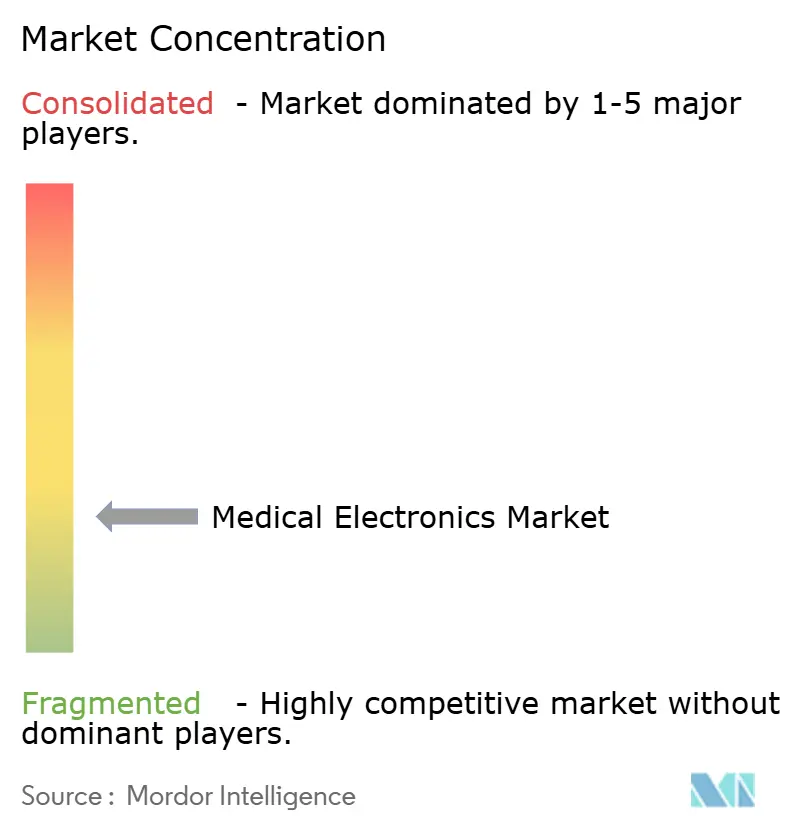

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Elektronik von Mordor Intelligence

Die Marktgröße für medizinische Elektronik wird für 2025 auf 11,31 Milliarden USD, für 2026 auf 11,92 Milliarden USD geschätzt und soll bis 2031 einen Wert von 16,44 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 6,65 % von 2026 bis 2031 entspricht.

Eine Verlagerung der Erstattung hin zu ergebnisgebundenen Zahlungen lenkt Kapital von der episodischen Bildgebung hin zur kontinuierlichen Überwachung und beschleunigt die Nachfrage nach KI-fähigen Wearables und Implantaten. Halbleiterengpässe entspannen sich, doch die doppelte Beschaffung von Komponenten bleibt eine gängige Designdisziplin, da Hersteller sich gegen eine Rückkehr von Fertigungsengpässen absichern. Die Einhaltung von Cybersicherheitsvorschriften ist nach dem FDA-Leitfaden von 2024 zu einem vorgelagerten Designkriterium geworden, was OEMs dazu veranlasst, Software-Stücklisten in jedes vernetzte Gerät zu integrieren.[1]U.S. Food and Drug Administration, "Cybersicherheit in Medizinprodukten: Qualitätssystemüberlegungen und Inhalt von Voranmeldungsunterlagen," FDA.gov Unterdessen drängt die Heliumknappheit Radiologiebudgets in Richtung kryogenarmer MRT-Plattformen und eröffnet disruptive Chancen für Entwickler von Magneten ohne Verdampfungsverluste. Marktführer verlagern sich von einmaligen Hardwareverkäufen hin zu wiederkehrenden digitalen Dienstleistungsabonnements und kombinieren Garantien für die Geräteverfügbarkeit mit Analysen, die den Mehrwert im Rahmen aufkommender wertbasierter Verträge nachweisen.

Wichtigste Erkenntnisse des Berichts

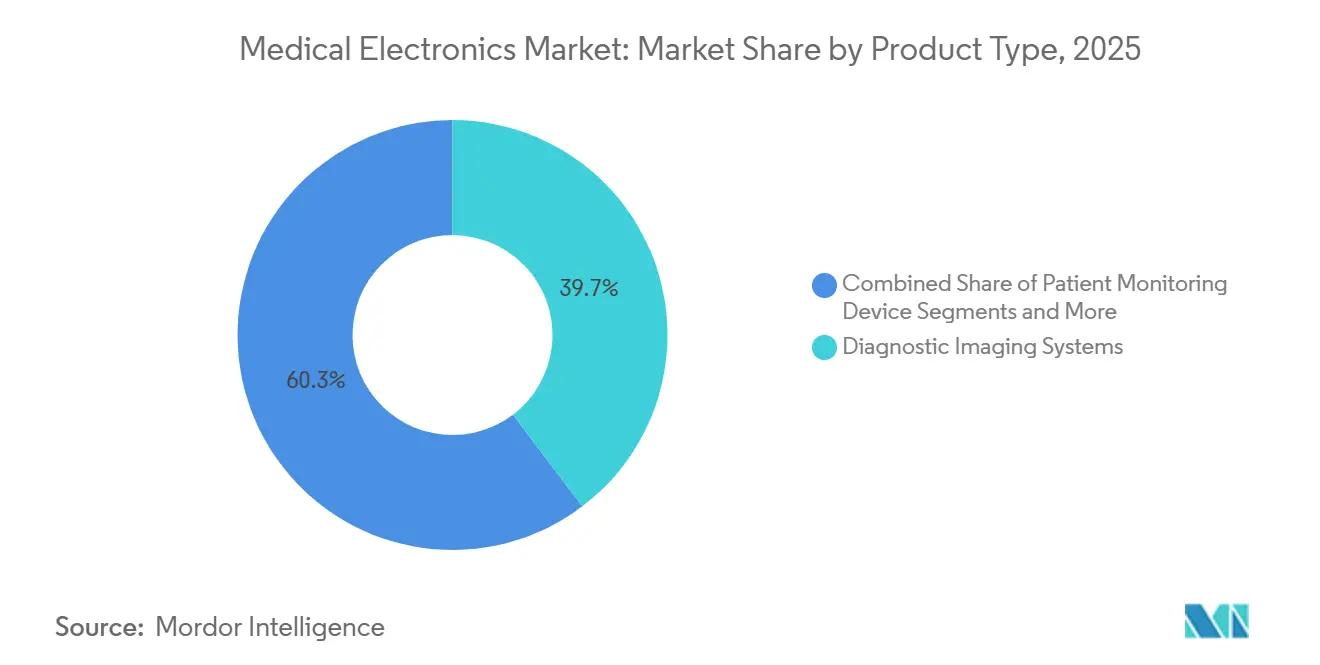

- Nach Produkttyp führte die diagnostische Bildgebung im Jahr 2025 mit einem Marktanteil von 39,68 % am Markt für medizinische Elektronik, während Wearables und Implantate bis 2031 mit einer CAGR von 10,73 % wachsen.

- Nach Komponente hielten Sensoren und MEMS im Jahr 2025 einen Anteil von 32,33 % an der Marktgröße für medizinische Elektronik und werden voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 9,43 % wachsen.

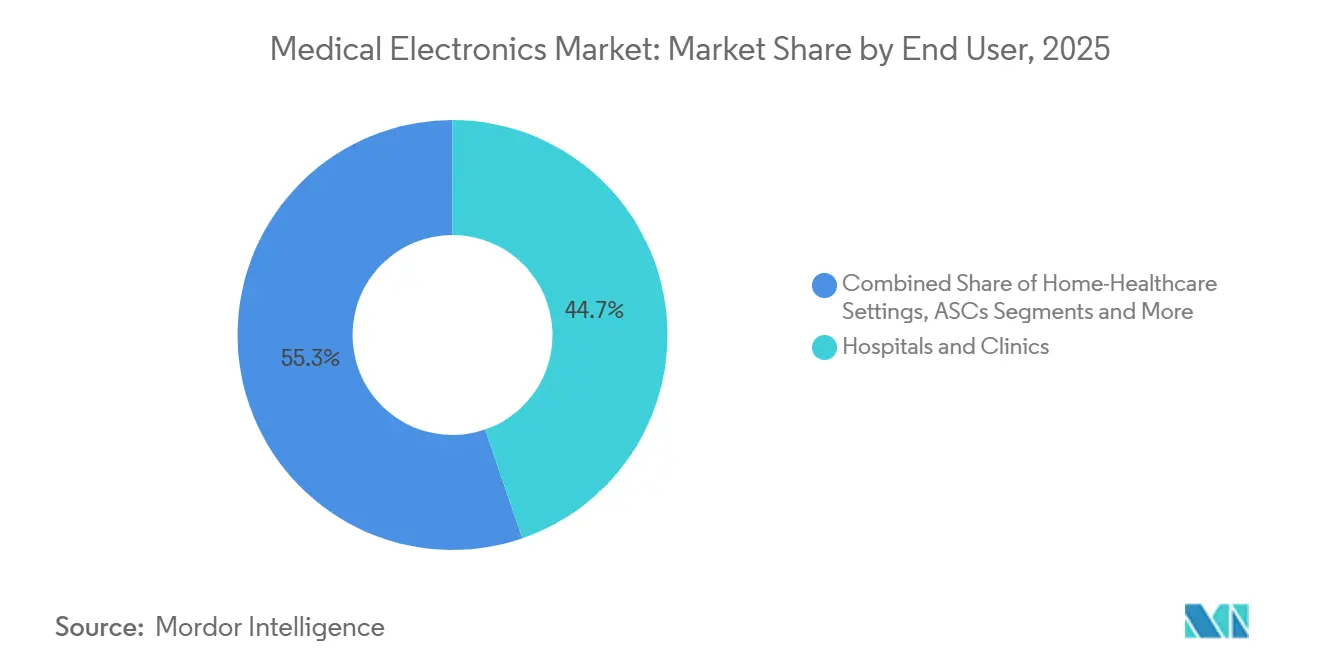

- Nach Endnutzer entfielen auf Krankenhäuser und Kliniken 44,72 % der Ausgaben im Jahr 2025, während häusliche Gesundheitsversorgungseinrichtungen bis 2031 voraussichtlich eine CAGR von 9,01 % verzeichnen werden.

- Nach klinischer Anwendung entfiel auf die Kardiologie im Jahr 2025 ein Anteil von 29,44 % an der Marktgröße für medizinische Elektronik; die Onkologie wird im Zeitraum 2026–2031 voraussichtlich eine CAGR von 10,33 % verzeichnen.

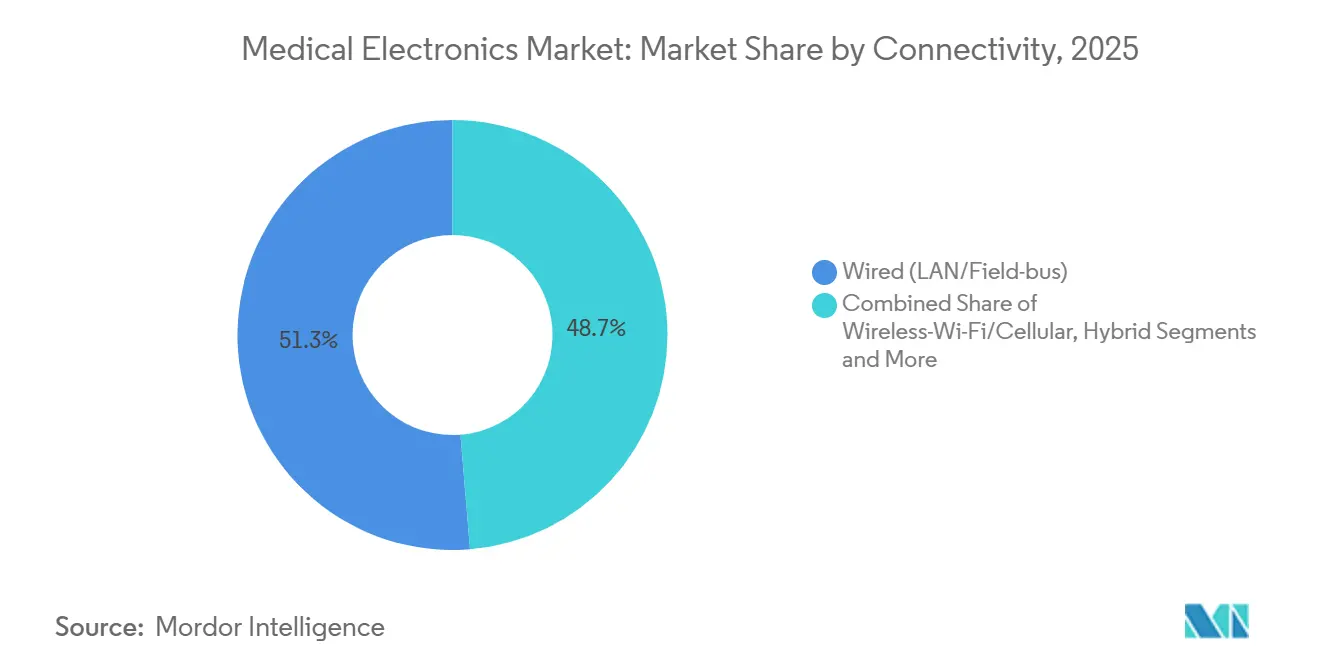

- Nach Konnektivität entfielen auf kabelgebundene LAN- und Feldbus-Verbindungen 51,29 % der Einnahmen im Jahr 2025, doch Bluetooth Low Energy wächst bis 2031 mit einer CAGR von 8,24 %.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 33,46 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 8,02 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für medizinische Elektronik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung KI-fähiger Bildgebungsmodalitäten | +1.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu häuslicher und tragbarer Diagnostik | +1.6% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck zur Einhaltung der IEC 60601-1 4. Ausgabe | +0.8% | Global | Langfristig (≥ 4 Jahre) |

| Aufkommen druckbarer und flexibler Bioelektronik | +0.7% | Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach strahlungsharten Halbleitern in der Protonentherapie | +0.5% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Ausweitung der Telemedizin-Erstattung für die Fernüberwachung | +1.3% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung KI-fähiger Bildgebungsmodalitäten

Mehr als 600 KI-fähige Geräte, die bis Mitte 2024 von der FDA zugelassen wurden, haben Bildanalyseaufgaben in nahezu echtzeitfähige Arbeitsabläufe verwandelt, die MRT-Scanzeiten um bis zu 50 % verkürzt und Interpretationsrückstände abgebaut.[2]U.S. Food and Drug Administration, "Künstliche Intelligenz und maschinelles Lernen (KI/ML)-fähige Medizinprodukte," FDA.gov Leistungserbringer amortisieren Investitionen schnell, da Medicare Advantage und mehrere europäische Kostenträger KI-gestützte Befundungen zu Premiumtarifen erstatten, was den ROI verbessert und gleichzeitig verteidigungsfähige Upgrade-Zyklen schafft.

Verlagerung hin zu häuslicher und tragbarer Diagnostik

Erweiterte US-amerikanische Codes für die Fernpatientenüberwachung, die 2026 in Kraft traten, vergüten Ärzten die Auswertung patientengenerierter Daten und machen vernetzte Wearables zu erstattungsfähigen Gütern.[3]U.S. Centers for Medicare & Medicaid Services, "Endgültige Regelung zum Honorarverzeichnis für Ärzte für das Kalenderjahr 2026," CMS.gov Kontinuierliche Glukosemonitore und manschettenlose Blutdruckgeräte integrieren Mehrparametersensoren und mobile Verbindungen, sodass Kliniker Therapien ohne Arztbesuche anpassen können.

Regulatorischer Druck zur Einhaltung der IEC 60601-1 4. Ausgabe

Überarbeitungsentwürfe stärken die Cybersicherheit und die Strenge des Software-Lebenszyklus, erhöhen effektiv den Aufwand für die Designverifizierung, bieten jedoch Unternehmen mit ausgereiften Qualitätssystemen Vorteile beim Marktzugang. Beschaffungsteams in Einkaufsgemeinschaften schreiben zunehmend die Einhaltung der 60601-1 vor und machen die Zertifizierung zu einem Vertriebshindernis.

Aufkommen druckbarer und flexibler Bioelektronik

Dehnbare, ultradünne Schaltkreise, die 2024 von Labors der Stanford University und der Universität Tokio demonstriert wurden, liefern artefaktfreie Signale selbst bei 50 % Dehnung und ebnen den Weg für hautkonformale EKG-Pflaster, die unter einem USD pro Sensor im Einzelhandel angeboten werden könnten, sobald die Rolle-zu-Rolle-Ausbeuten ausgereift sind. Erste kommerzielle Pilotprojekte konzentrieren sich auf Wundüberwachungsgeräte, bei denen die Einwegfähigkeit die höheren Stückkosten ausgleicht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatilität der Silizium-Lieferkette nach 2025 | −0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Strenge Marktüberwachung nach dem Inverkehrbringen gemäß EU-MDR | −0.7% | Europa | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Cybersicherheitszertifizierung für vernetzte Implantate | −0.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Heliumknappheit erhöht die Kosten für MRT-Magnete | −0.4% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Silizium-Lieferkette nach 2025

Die Lieferzeiten für Leistungshalbleiter erreichten 2024 einen Höchststand von 52 Wochen, was viele Gerätehersteller zu kostspieligen Neudesigns oder Spotmarkt-Käufen zwang, die die Margen schmälerten. Neue Fertigungsanlagen, die durch die CHIPS-Gesetze finanziert werden, werden die Engpässe erst nach 2027 lindern.

Strenge Marktüberwachung nach dem Inverkehrbringen gemäß EU-MDR

Obligatorische regelmäßige Sicherheitsaktualisierungsberichte und klinische Nachweisaktualisierungen verursachen für mittelgroße Unternehmen jährliche Compliance-Kosten von 0,5–1 Million USD, was einige Nischenanbieter dazu veranlasst, die EU zu verlassen oder sich mit besser kapitalisierten Partnern zusammenzuschließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Bildgebung sichert Umsatz, Wearables treiben Wachstum

Diagnostische Bildgebungsplattformen generierten 39,68 % des Umsatzes im Jahr 2025 und stützen den Markt für medizinische Elektronik durch mehrjährige Serviceverträge und Upgrade-Pakete. Bildgebungs-OEMs integrieren nun geräteinterne KI zur Automatisierung der Rekonstruktion und Annotation von Scans und gewinnen damit Wert zurück, der früher an eigenständige Softwareanbieter floss.

Wearables und Implantate sind zwar im absoluten Umsatz kleiner, werden aber bis 2031 voraussichtlich mit einer CAGR von 10,73 % wachsen. Die Erstattung für kontinuierliche Glukose- und Blutdrucküberwachung sowie die Smartphone-Anbindung erhöhen die durchschnittlichen Verkaufspreise. Diese zweistellige Wachstumskurve wird den Markt für medizinische Elektronik stetig ausweiten, da kapitalleichte Heimgeräte die Budgets für Krankenhausbildgebung ergänzen.

Nach Komponente: Sensoren und MEMS führen, Leistungs-ICs folgen

Sensoren und MEMS machten 32,33 % des Umsatzes im Jahr 2025 aus und werden jährlich um 9,43 % wachsen – ein Tempo, das alle anderen Chip-Klassen übertrifft. Miniaturisierte Trägheits- und biochemische Sensoren ermöglichen Einweg-Klebepatches, die Mehrfach-Vitaldaten über Bluetooth oder Wi-Fi übertragen. Leistungsmanagement-ICs hinken beim Wachstum hinterher, bleiben aber für batteriebetriebene Formfaktoren unverzichtbar. Die frühe Einführung von Festkörperbatterien in Cochlea- und Herzimplantaten verspricht längere Austauschzyklen und stärkt die Ersatzteilumsätze im Markt für medizinische Elektronik.

Nach Endnutzer: Krankenhäuser halten Marktanteil, häusliche Umgebungen wachsen stark

Die Krankenhausbeschaffung machte 44,72 % des Umsatzes im Jahr 2025 aus, was die Lebenszyklen von Investitionsgütern und den internen biomedizinischen Ingenieursupport widerspiegelt. Die häusliche Gesundheitsversorgung wächst jedoch mit einer CAGR von 9,01 % und wandelt Krankheitsmanagement-Arbeitsabläufe in erstattungsfähige Fernpatientenüberwachungs-Dienstleistungslinien um. Einzelhandelsapotheken und E-Commerce-Plattformen erweitern die Vertriebsreichweite und erschließen den Markt für medizinische Elektronik für ein Publikum, das früher fast ausschließlich von institutionellen Käufern bedient wurde.

Nach klinischer Anwendung: Kardiologie dominiert, Onkologie beschleunigt sich

Der gefestigte Umsatzanteil der Kardiologie von 29,44 % wird durch die Prävalenz chronischer Erkrankungen und eine gut etablierte Erstattung gestützt. Onkologieplattformen, die mit einer CAGR von 10,33 % wachsen, profitieren von den höheren Vergütungssätzen der Protonentherapie und dem Drang zur adaptiven Strahlenplanung, was die gesamte Marktgröße für medizinische Elektronik im Bereich der Krebsbehandlungstechnologien ausweitet.

Nach Konnektivität: Kabelgebunden dominiert, Drahtlos gewinnt an Bedeutung

Kabelgebundene LAN- und Feldbus-Architekturen beanspruchten im Jahr 2025 noch 51,29 % des Konnektivitätsumsatzes aufgrund ihrer deterministischen Leistung in der Intensivmedizin. Bluetooth Low Energy- und Wi-Fi-Knoten wachsen mit einer CAGR von 8,24 %, insbesondere bei Wearables. FDA-vorgeschriebene Software-Stücklisten erhöhen die Kosten der drahtlosen Zertifizierung, doch Interoperabilitätsgewinne und Wi-Fi 6E-Implementierungen verringern Latenzlücken und erweitern den Fußabdruck der drahtlosen Technologie im Markt für medizinische Elektronik.

Geografische Analyse

Nordamerika generierte 33,46 % des Umsatzes im Jahr 2025, gestützt durch die Ausweitung der CMS-Erstattung und die FDA-Schnellzulassungswege für KI-basierte Geräte. Robuste Risikokapitalfinanzierungskanäle beschleunigen die Kommerzialisierung und sichern die Führungsposition der Region sowohl bei Bildgebungs- als auch bei Wearable-Pipelines.

Europa liegt beim Marktanteil zurück, verfügt jedoch über einen harmonisierten Marktzugang gemäß EU-MDR, der Markteinführungen in mehreren Ländern vereinfacht, sobald die Konformität erreicht ist. Das deutsche Digitale-Versorgung-Gesetz bietet strukturierte Kodierung für digitale Therapeutika und macht den Block zu einem Testfeld für ergebnisbasierte Zahlungsmodelle.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,02 %. Chinas Lokalisierungsinitiative für hochwertige Ultraschall- und MRT-Komponenten sowie Indiens produktionsgebundenes Anreizprogramm ziehen OEM-Montage- und F&E-Standorte in die Region und heben den Markt für medizinische Elektronik in der gesamten Region Asien-Pazifik an.

Wettbewerbslandschaft

Erstklassige OEMs wie Siemens Healthineers, GE Healthcare, Philips und Medtronic nutzen installierte Basen und globalen Service, um hochpreisige Bildgebungs- und Therapiefranchises zu verteidigen. Halbleiterspezialisten – Texas Instruments, Analog Devices, STMicroelectronics – differenzieren sich durch Niedrigleistungsperformance und vorzertifizierte drahtlose Stacks und sichern sich Positionen in der nächsten Generation von Wearables. Start-ups besetzen Nischen in der Fernüberwachung, verkaufen direkt an Verbraucher oder kooperieren mit Telemedizin-Plattformen, um schnell Erstattungen zu erschließen. KI-fähige Edge-Verarbeitung, regulatorische Bereitschaft und Cybersicherheitspostur definieren den Wettbewerbsvorteil, da sich der Markt für medizinische Elektronik von der Erfassung von Hardware-Margen hin zu Software-Abonnementeinnahmen verlagert.

Marktführer in der Branche für medizinische Elektronik

Koninklijke Philips N.V.

Siemens Healthcare GmbH

Medtronic

GE Healthcare

Abbott Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Olympus veröffentlichte die EAGLE-Studie zur Validierung der cloudbasierten CADDIE-Polypenerkennungsplattform, dem ersten FDA-zugelassenen und CE-gekennzeichneten CADe-Tool innerhalb seines OLYSENSE-Ökosystems.

- Januar 2026: ZEISS Medical Technology führte Collaborative Care ein, eine Browseranwendung, die es Augenpflegefachleuten ermöglicht, Daten und Überweisungen in Echtzeit auszutauschen.

- Januar 2026: Polymatech Electronics erhielt die CDSCO-Registrierung, um im Rahmen der indischen Medizinprodukteverordnung mit der inländischen Herstellung von Venensuchgeräten zu beginnen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Markt für medizinische Elektronik als den aggregierten Wert aktiver elektronischer Komponenten und eingebetteter Schaltkreise, die diagnostische Bildgebungssysteme, Patientenüberwachungsplattformen, therapeutische Geräte sowie tragbare oder häusliche Pflegegeräte für die weltweite medizinische Versorgung von Menschen antreiben. Die Bewertung spiegelt die im Basisjahr 2025 erfassten Werksabgabeerlöse wider, ausgedrückt in laufenden USD.

Ausschlüsse aus dem Geltungsbereich umfassen nicht-elektronische Verbrauchsmaterialien, eigenständige Software, die ohne gebündelte Hardware verkauft wird, Auftragsfertigumsätze sowie Veterinärgeräte, die nicht einbezogen sind.

Segmentierungsübersicht

- Nach Produkttyp

- Diagnostische Bildgebungssysteme

- Patientenüberwachungsgeräte

- Therapeutische und chirurgische Geräte

- Wearables und Implantate

- Nach Komponente

- Sensoren und MEMS

- Leistungsmanagement-ICs und Batterien

- MCUs/MPUs und DSPs

- Displays und Optoelektronik

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Häusliche Gesundheitsversorgungseinrichtungen

- Ambulante Operationszentren

- Diagnostische Bildgebungszentren

- Nach klinischer Anwendung

- Kardiologie

- Neurologie

- Onkologie

- Orthopädie

- Sonstige

- Nach Konnektivität

- Kabelgebunden (LAN/Feldbus)

- Drahtlos – Bluetooth/BLE

- Drahtlos – Wi-Fi/Mobilfunk

- Hybrid (Kabelgebunden + Drahtlos)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews und Pulse-Umfragen wurden mit Biomedizintechnikern in Krankenhäusern, Beschaffungsleitern bei Einkaufsgemeinschaften, Komponentenlieferanten und regionalen Regulierungsbehörden in Nordamerika, Europa, Asien-Pazifik und Lateinamerika durchgeführt. Ihre Erkenntnisse validierten Auslastungsraten, Servicevertragsbindungsquoten und bevorstehende regulatorische Meilensteine, die anschließend in unser Modell eingeflossen sind, um die Annahmen zu präzisieren.

Desk Research

Unsere Analysten kartierten zunächst das Universum anhand öffentlicher Datensätze wie US FDA 510(k)-Zulassungen, WHO Global Health Expenditure, OECD Health Stats, UN-Bevölkerungstabellen und International Trade Center-Versandcodes, die HS-Ebenen-Ströme für Bildgebungs- und Überwachungsgeräte isolieren. Unternehmens-10-Ks, Investorenpräsentationen und ausgewählte peer-reviewte Fachzeitschriften lieferten durchschnittliche Verkaufspreise und Ersatzzyklen, während D&B Hoovers und Dow Jones Factiva ergänzende Finanzdaten und Deal-Nachrichten bereitstellten. Diese Quellen bilden den strukturellen Nachfragepool und die Preiskorridore, die das Modell verankern. Die obige Liste ist illustrativ; zahlreiche weitere seriöse Publikationen wurden für Gegenprüfungen und Klärungen herangezogen.

Marktgrößenbestimmung & Prognose

Eine Top-down-Rekonstruktion schichtet nationale Verfahrensvolumina, Installationsbasisprüfungen und Import-Export-Bilanzen übereinander, die anschließend mit selektiven Bottom-up-Momentaufnahmen wie Lieferanten-Roll-ups und stichprobenartig erfassten ASP × Einheitenströmen für MRT, CT und Multiparameter-Monitore abgeglichen werden. Schlüsselvariablen wie der Anteil der alternden Bevölkerung, die Prävalenz chronischer Krankheiten, Investitionszyklen im Krankenhausbereich, Komponentenpreiserosion und Gerätezulassungs-Pipelines treiben die jährlichen Schätzungen an. Eine multivariate Regression verknüpft diese Indikatoren mit historischen Umsätzen, um das Wachstum 2026–2030 zu projizieren, während Szenarioanalysen Fälle hoher Inflation oder verzögerter Beschaffung berücksichtigen. Wo Bottom-up-Belege dünn sind, begrenzen aus Komponentenkostentrends abgeleitete Varianzgrenzen eine Über- oder Unterschätzung.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analysten-Peer-Review mit automatisierten Anomalie-Flags für Ausreißer jenseits von ±8 %. Wesentliche Abweichungen lösen eine erneute Kontaktaufnahme mit den Quellen aus. Berichte werden jährlich aktualisiert, und ein Zwischenscan wird durchgeführt, wenn größere Rückrufe, Erstattungsänderungen oder geopolitische Ereignisse die Nachfrage beeinflussen könnten.

Warum Mordors Baseline für medizinische Elektronik das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Marktwerte weichen häufig voneinander ab, da Unternehmen unterschiedliche Entscheidungen hinsichtlich Geltungsbereich, Preisannahmen und Aktualisierungsrhythmus treffen.

Wesentliche Treiber dieser Lücken sind, ob Implantate und Halbleiterumsätze einbezogen werden, wie Währungsumrechnungen mit der jüngsten Volatilität umgehen und ob Serviceverträge neben Hardware erfasst werden. Mordors Modell beschränkt sich ausschließlich auf End-Device-Elektronik, wendet transaktionsdatumsbezogene FX-Kurse an und wird alle zwölf Monate aktualisiert, was eine ausgewogene, transparente Baseline erzeugt, die Käufer leicht nachvollziehen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 10,33 Mrd. (2025) | Mordor Intelligence | - |

| USD 172,4 Mrd. (2024) | Global Consultancy A | Berücksichtigt Halbleiter- und Auftragsfertigumsätze; breiter Komponentenumfang erhöht den Gesamtwert |

| USD 6,0 Mrd. (2023) | Research Firm B | Enger Komponentenumfang; älteres Basisjahr und Prognose in konstanten Dollar dämpfen den Wert |

| USD 8,25 Mrd. (2024) | Trade Journal C | Schließt Implantate und therapeutische Geräte aus; Abhängigkeit von begrenzten Krankenhausausgabenerhebungen |

Diese Vergleiche zeigen, dass unsere disziplinierte Geltungsbereichsdefinition, Variablenauswahl und fortlaufende Validierung den Stakeholdern einen verlässlichen Ausgangspunkt für Strategie- und Budgetierungsentscheidungen bieten.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für medizinische Elektronik im Jahr 2031 erreichen?

Prognosen deuten auf 16,44 Milliarden USD bis 2031 hin, was eine CAGR von 6,65 % über den Zeitraum 2026–2031 widerspiegelt.

Welche Produktkategorie wird bis 2031 am schnellsten wachsen?

Wearables und Implantate sind auf dem Weg zu einer CAGR von 10,73 % und übertreffen damit alle anderen Kategorien, da die Fernüberwachung im Rahmen neuer Erstattungscodes skaliert.

Wie groß ist der Umsatzbeitrag der Kardiologie?

Kardiologiegeräte machten 29,44 % des Umsatzes im Jahr 2025 aus und bleiben das größte klinische Anwendungssegment.

Warum ist die Heliumknappheit ein Problem für Bildgebungszentren?

Steigende Heliumpreise verlängern die Lieferzeiten für MRT-Magnete und drängen Anbieter zu Magneten ohne Verdampfungsverluste oder alternativen Bildgebungsmodalitäten.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik führt mit einer CAGR von 8,02 %, angetrieben durch Chinas Lokalisierungsinitiative und Indiens PLI-Anreize für die lokale Fertigung.

Welche Compliance-Änderungen werden neue Gerätezulassungen am stärksten beeinflussen?

Die bevorstehende IEC 60601-1 4. Ausgabe und strengere Cybersicherheitsvorschriften werden eine tiefgreifendere Designverifizierung und Marktüberwachung nach dem Inverkehrbringen erfordern.

Seite zuletzt aktualisiert am: