Größe und Marktanteil des Healthcare Biokonvergenz Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

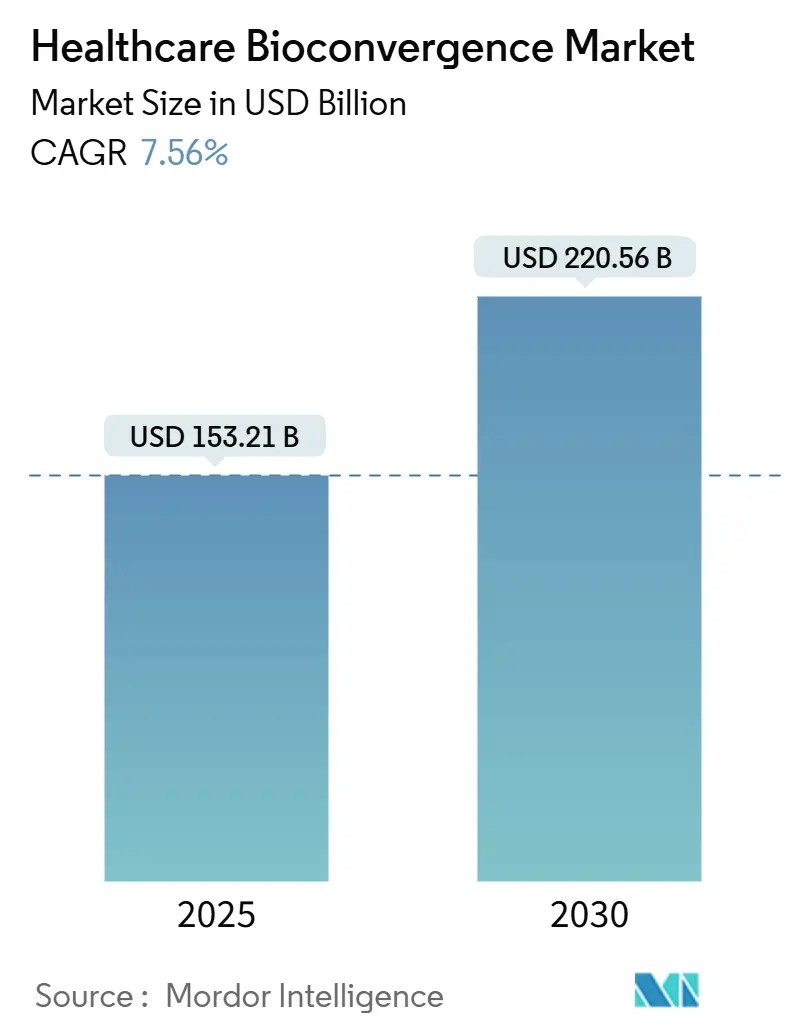

| Marktgröße (2025) | 153.21 Milliarden US-Dollar |

| Marktgröße (2030) | 220.56 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

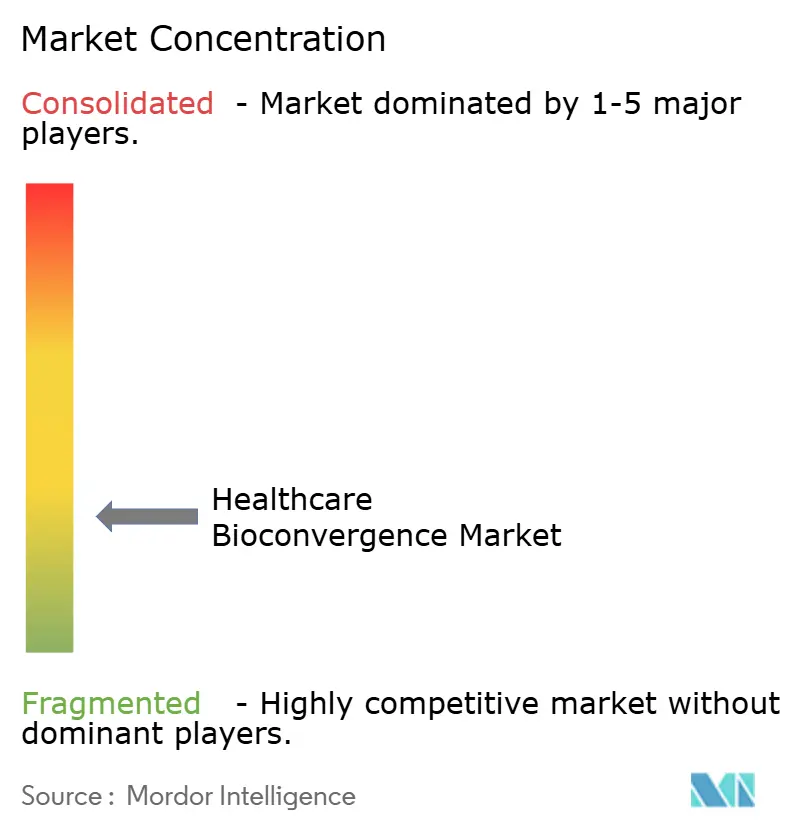

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Healthcare Biokonvergenz Marktes von Mordor Intelligence

Die Größe des Healthcare Biokonvergenz Marktes wird im Jahr 2025 auf 153,21 Milliarden USD geschätzt und soll bis 2030 einen Wert von 220,56 Milliarden USD erreichen, bei einer CAGR von 7,56 % während des Prognosezeitraums (2025–2030).

Die zunehmende Integration biologischer Systeme mit künstlicher Intelligenz, Nanotechnologie und Halbleiterplattformen verkürzt die Zeitspannen für die Arzneimittelentwicklung und erweitert die Möglichkeiten der Fernversorgung. Branchenübergreifende Allianzen zwischen Chipherstellern und Arzneimittelentwicklern ermöglichen miniaturisierte Diagnostik, implantierbare Therapeutika und adaptive Software, die die Dosierung in Echtzeit personalisiert. Frühe regulatorische Rahmenbedingungen für Kombinationsprodukte, sinkende Kosten für 3D-Bioprinting-Verbrauchsmaterialien und eine ausgereifte Risikokapitalunterstützung für die synthetische Biologie stärken die Nachfrage zusätzlich. Zusammengenommen positionieren diese Kräfte den Healthcare Biokonvergenz Markt für anhaltende zweistellige jährliche Ausgabenzuwächse in den Bereichen erweiterte Analytik, Bioelektronik und Infrastruktur für Präzisionsmedizin.

Wichtigste Erkenntnisse des Berichts

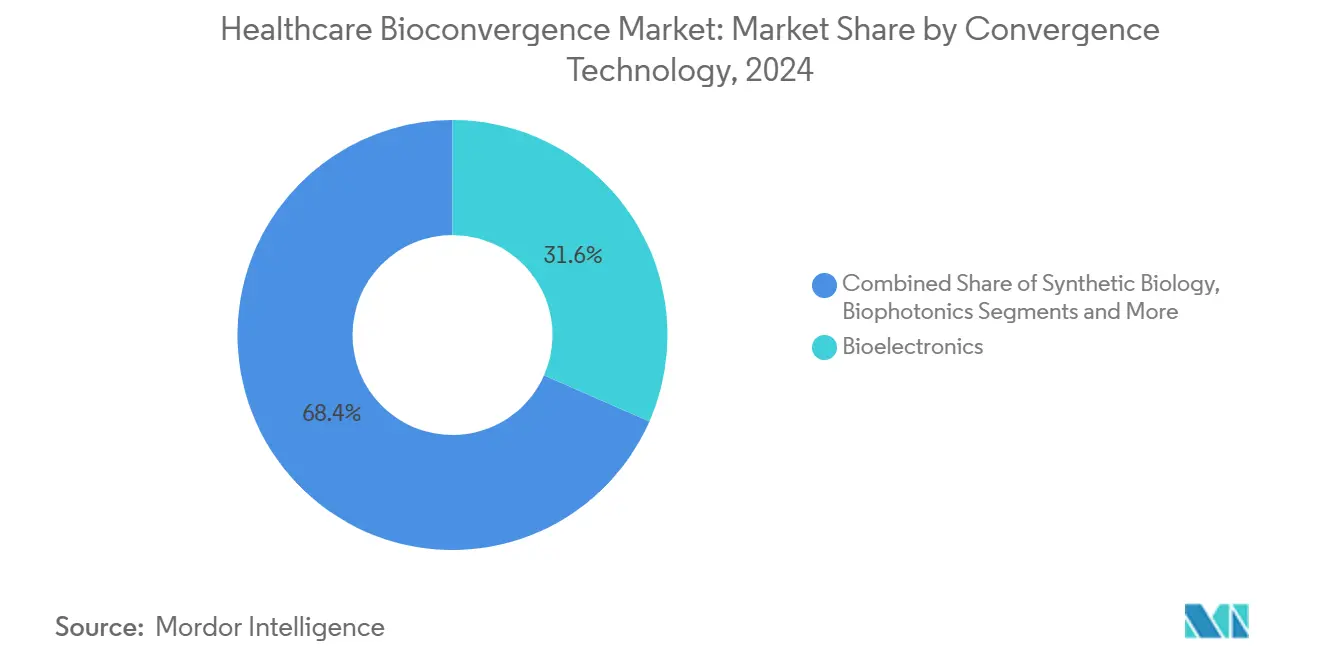

- Nach Konvergenztechnologie hielt die Bioelektronik im Jahr 2024 einen Marktanteil von 31,58 % am Healthcare Biokonvergenz Markt; 3D-Bioprinting und Tissue Engineering expandieren bis 2030 mit einer CAGR von 10,37 %.

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 27,88 % der Marktgröße des Healthcare Biokonvergenz Marktes auf Diagnostik und Bildgebung, während regenerative Medizin und Tissue Engineering mit einer CAGR von 11,38 % bis 2030 das stärkste Wachstum verzeichnen.

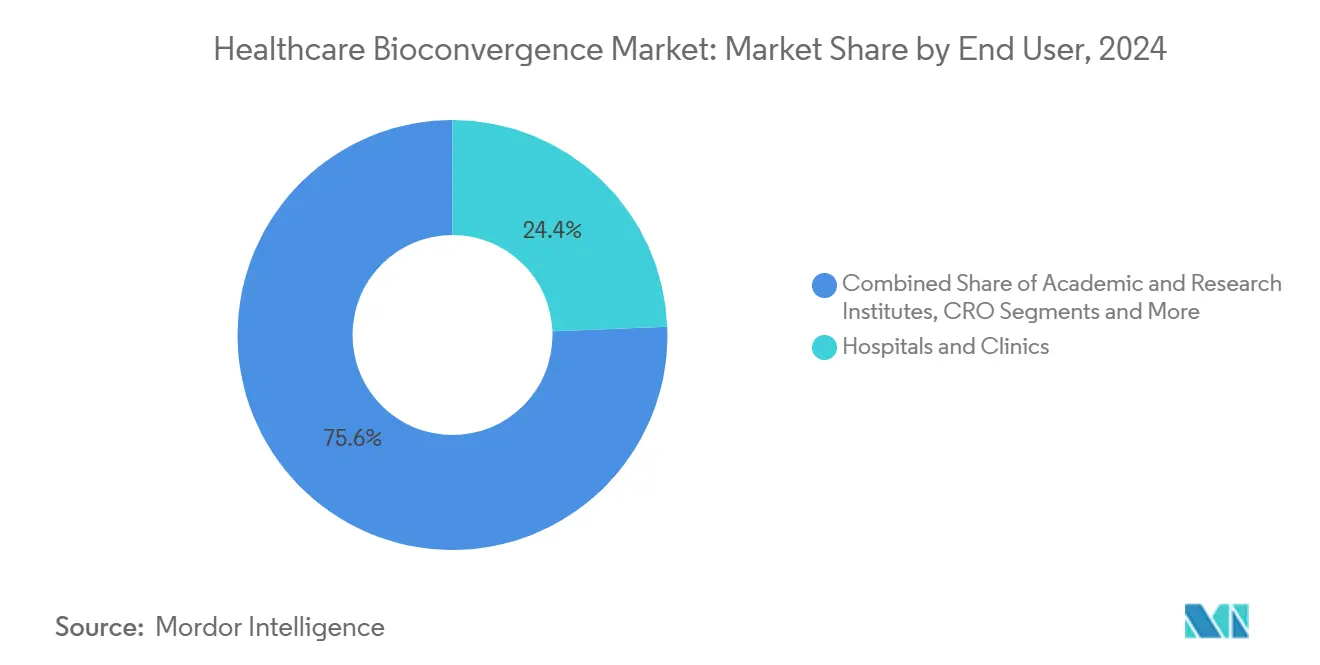

- Nach Endnutzer entfielen im Jahr 2024 24,39 % des Umsatzanteils der Marktgröße des Healthcare Biokonvergenz Marktes auf Krankenhäuser und Kliniken; Unternehmen aus den Bereichen digitale Gesundheit und MedTech verzeichnen bis 2030 eine CAGR von 11,88 %.

- Nach Therapiebereich dominierte die Onkologie im Jahr 2024 mit einem Anteil von 41,22 % an der Marktgröße des Healthcare Biokonvergenz Marktes, während die Neurologie mit einer CAGR von 9,49 % bis 2030 die schnellste Expansion verzeichnet.

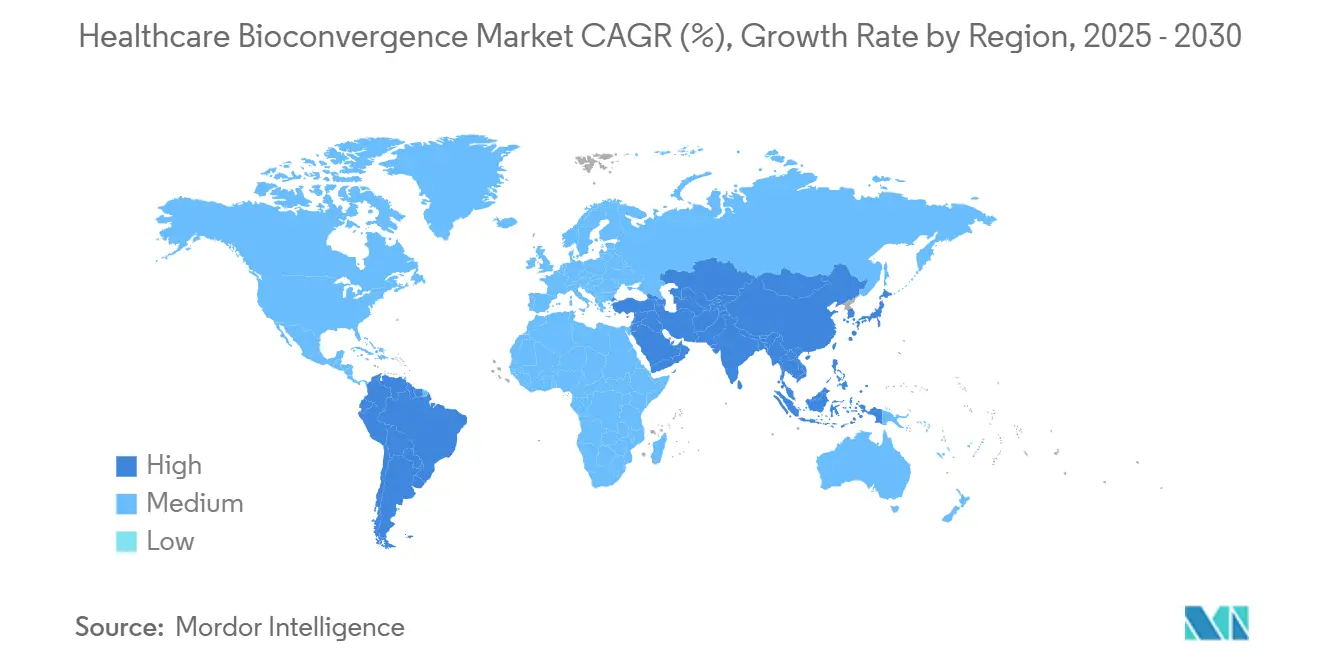

- Nach Geografie entfielen im Jahr 2024 38,35 % des Healthcare Biokonvergenz Marktes auf Nordamerika; für den asiatisch-pazifischen Raum wird zwischen 2025 und 2030 die höchste CAGR von 9,72 % prognostiziert.

Globale Trends und Erkenntnisse zum Healthcare Biokonvergenz Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und Belastung durch chronische Krankheiten | +1.2% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| KI/ML-Fortschritte für Multi-Omics-Analytik | +1.8% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau von Präzisionsmedizin-Programmen | +1.1% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Erhöhte Finanzierung für synthetische Biologie | +0.9% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Einführung von Organ-auf-Chip-Plattformen | +0.7% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Bildung von Halbleiter-Pharma-Konsortien | +0.5% | Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und Belastung durch chronische Krankheiten

Die gestiegene Lebenserwartung hat Multimorbidität in die reguläre Versorgung gebracht, und der Healthcare Biokonvergenz Markt reagiert darauf mit kontinuierlichem Monitoring, das mit KI-gestützten Therapie-Engines verknüpft ist. Dexcoms Kapitalbeteiligung in Höhe von 75 Millionen USD an ŌURA führt Stoffwechseldaten und Glukosekurven zusammen und ermöglicht es Ärzten, akute Episoden zu antizipieren, anstatt sie nach dem Auftreten zu behandeln.[1]Dexcom Communications, "Dexcom und ŌURA geben strategische Partnerschaft bekannt," investors.dexcom.com Die US-amerikanischen Zentren für Seuchenkontrolle und Prävention betonen, dass genomische, verhaltensbezogene und umweltbezogene Erkenntnisse konvergieren müssen, um die steigenden Kosten der chronischen Versorgung einzudämmen.[2]Mitarbeiter der Zentren für Seuchenkontrolle und Prävention, "Präzisionsgesundheit: Krankheiten vorhersagen und verhindern," cdc.gov Biokonvergente Plattformen koordinieren diese Datensätze in Echtzeit und erschließen umsetzbare Versorgungspfade, die einzeldisziplinäre Systeme nicht erkennen.

KI/ML-Fortschritte für Multi-Omics-Analytik

Arzneimittelentwickler integrieren nun Hochleistungs-GPUs in Entdeckungslinien, sodass RNA-, Protein- und klinische Datenströme gleichzeitig analysiert werden können. NVIDIAs gemeinsame Arbeit mit Illumina und der Mayo-Klinik veranschaulicht, wie die gleichzeitige Analyse Krankheitssignaturen aufdeckt, die für herkömmliche Pipelines unsichtbar sind.[3]NVIDIA, "NVIDIA arbeitet mit Branchenführern zusammen, um Genomik, Arzneimittelentdeckung und Gesundheitswesen voranzutreiben," investor.nvidia.com Adaptive Dosierungssoftware verfeinert Protokolle während der Therapie und nicht erst nach Abschluss der Studien, was den Schwund und die Kosten reduziert. Die Forschung zu Gehirn-Computer-Schnittstellen unter derselben Architektur informiert neurologische Implantate und veranschaulicht die Übertragungsvorteile einer gemeinsamen Recheninfrastruktur.

Ausbau von Präzisionsmedizin-Programmen

Die Exom-Initiative der Ohio State University mit 100.000 Teilnehmern zeigt, dass Gesamtgenom-Projekte nicht mehr nur in Forschungsstationen angesiedelt sind.[4]Wexner Medical Center, "Wexner Medical Center und Helix starten die größte Präzisionsgesundheitsinitiative in Ohio," wexnermedical.osu.edu Sinkende Sequenzierungskosten und cloudbasierte Entscheidungsunterstützung erweitern die personalisierte Behandlung auf Gemeinschaftskliniken. Illumina und Tempus erweitern die Panels über die Onkologie hinaus, sodass ein einziger Test gleichzeitig Risiken in den Bereichen Kardiologie, Endokrinologie und Immunologie einordnen kann. Gesundheitssysteme erzielen Einsparungen, weil der Krankheitsbeginn verzögert oder vermieden wird, was die Ausgaben von der Intervention im Endstadium hin zur Prävention verlagert.

Erhöhte Finanzierung für synthetische Biologie

Großvolumige Fusionen signalisieren das Vertrauen der Investoren, dass algorithmusgesteuerte Zellentwicklung die herkömmliche Forschung und Entwicklung übertreffen wird. Flagship Pioneering schloss sich mit Analog Devices zusammen, um zelluläre Messwerte mithilfe von Halbleitersensoren zu digitalisieren und dabei Biofoundry- und Fertigungsdisziplinen in einem einzigen Reinraum-Workflow zu vereinen. Die Finanzierung zielt nun auf Multi-Modalitäts-Plattformen statt auf einzelne Biotech-Assets ab und verleiht ihnen die nötige Größe, um die schnelle Prototypenentwicklung von Kandidatenmolekülen zu industrialisieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Forschungs-, Entwicklungs- und Infrastrukturausgaben | –0.8% | Global (besonders ausgeprägt in Schwellenmärkten) | Langfristig (≥ 4 Jahre) |

| Regulatorische Hürden durch mehrere Behörden | –0.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Datensilos an Bio-Tech-Schnittstellen | –0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Mangel an interdisziplinären Fachkräften | –0.3% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Forschungs-, Entwicklungs- und Infrastrukturausgaben

Ein einziges nationales Biokonvergenz-Labor in Israel kostete 35,5 Millionen USD, was die Kapitalintensität von Einrichtungen unterstreicht, die sowohl sterile biologische als auch Halbleiter-Reinraum-Anforderungen erfüllen müssen. Kleine Unternehmen können oft keine zweidisziplinären Gehaltsabrechnungen stemmen, die Molekularbiologen, Softwarearchitekten und MEMS-Ingenieure umfassen. Infolgedessen genießen etablierte Unternehmen mit vorhandener Fertigungs- oder Biologika-Infrastruktur Kostenvorteile, die Neueinsteiger abschrecken.

Komplexe regulatorische Wege

Produkte, die lebende Zellen mit Firmware verbinden, müssen die Aufsicht über Arzneimittel, Medizinprodukte und häufig auch Software erfüllen. Das Harmonisierungspilotprojekt der US-amerikanischen Behörde für Lebens- und Arzneimittel mit europäischen Regulierungsbehörden für KI-gestützte Geräte veranschaulicht die behördenübergreifende Koordination, die vor der Markteinführung erforderlich ist. Die Einreichungskosten steigen, was die Gewinnschwellen verlängert und den Risikokapitalhunger für frühe Konvergenzvorhaben dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Konvergenztechnologie: Bioelektronik führt, 3D-Bioprinting auf dem Vormarsch

Die Bioelektronik entfiel im Jahr 2024 auf 31,58 % des Marktanteils am Healthcare Biokonvergenz Markt, nachdem Neuromodulations- und kontinuierliche Glukosesysteme wegweisende FDA-Zulassungen erhalten hatten. SetPoint Medicals Neuro-Immun-Modulator und Carnegie Mellons drahtlose Schmerzimplantate unterstreichen die klinische Dynamik. Die Marktgröße des Healthcare Biokonvergenz Marktes für Bioelektronik wird sich ausweiten, da cloudverbundene Firmware-Updates die Lebenszyklen der installierten Basis verlängern. Unterdessen verzeichnen 3D-Bioprinting und Tissue Engineering bis 2030 eine CAGR von 10,37 %. Sinkende Hydrogelpreise und automatisierte Mehrdüsendrucker ermöglichen die Serienproduktion vaskularisierter Konstrukte, was ihren Übergang von Labortischen in Operationssäle beschleunigt.

Synthetische-Biologie-Foundries profitieren von standardisierten DNA-Schreib- und Mikrofluidik-Montagelinien, während die Biophotonik nun in die optogenetische Therapie und die intraoperative fluoreszenzgeführte Chirurgie vordringt. Nano-Bio-Schnittstellen transportieren Wirkstoffe über die Blut-Hirn-Schranke, und intelligente Biomaterialien passen ihre Steifigkeit oder Arzneimittelfreisetzungsraten als Reaktion auf den lokalen pH-Wert an. Bio-KI-Plattformen bleiben die am schnellsten wachsende Nische, da Cloud-Inferenz jeden datenreichen Workflow vom Assay-Design bis zur Marktüberwachung antreibt.

Nach Anwendung: Diagnostik behält Größe, regenerative Medizin wächst stark

Diagnostik und Bildgebung hielten im Jahr 2024 einen Anteil von 27,88 % an der Marktgröße des Healthcare Biokonvergenz Marktes, da KI-Schichten auf CT-, MRT- und Point-of-Care-Geräten die Triagegenauigkeit verbesserten. Die regenerative Medizin expandiert jedoch mit einer CAGR von 11,38 %, da gedruckter Knorpel, Leberflicken und Herzgerüste von der Compassionate-Use-Nutzung zu Standardversorgungspfaden übergehen. Therapeutische Segmente – Arzneimittelabgabe und Implantate – nutzen Nanoträger, die Wirkstoffe lokalisieren und die systemische Toxizität reduzieren.

Präzisionsmedizin-Dienste integrieren Multi-Omics-Dashboards und geben Klinikern Kompendien von Varianten, Expressionssignaturen und Umweltexpositionen in einer Übersicht. Arzneimittelentdeckungs-Workflows verlagern sich hin zu selbstfahrenden Labors, die Verbindungsbibliotheken schneller iterieren als menschliche Zykluszeiten. Tragbare und Point-of-Care-Geräte verbinden sich mit Telemedizin-Knoten und ermöglichen Beobachtungen im Bevölkerungsmaßstab bei gleichzeitiger Wahrung individueller Granularität. Gesundheitsanalyseplattformen wandeln Rohdatenströme in Risikobewertungen um, die automatisierte Kontaktaufnahmen auslösen und den Rückkopplungskreis zwischen Patientenverhalten und Versorgungsplänen schließen.

Nach Endnutzer: Krankenhäuser führen, während digitale Gesundheit skaliert

Krankenhäuser und Kliniken entfielen im Jahr 2024 auf 24,39 % des Marktanteils am Healthcare Biokonvergenz Markt, was ihre Kapazität widerspiegelt, kapitalintensive Konvergenzplattformen wie KI-gestützte roboterchirurgische Suiten und Multi-Omics-Sequenzierungs-Pipelines zu finanzieren. Ihre frühe Einführung wird durch etablierte chirurgische Workflows, Vertrautheit mit der Erstattung und eine interne klinische Studieninfrastruktur gestärkt, die neue Geräte schnell validiert. Pharma- und Biotechnologieunternehmen folgen als wichtige Käufer und leiten Konvergenzwerkzeuge in eine schnellere Screening von Arzneimittelkandidaten und adaptive Studiendesigns, die die Erfolgsquoten verbessern. Akademische und Forschungsinstitute bleiben zentrale Innovationsknoten, an denen interdisziplinäre Kooperationen Machbarkeitsstudien vor der Übernahme durch die Industrie risikoarm gestalten. Auftragsforschungsorganisationen erweitern spezialisierte Nasslabor- und Computerdienste, sodass kleinere Unternehmen Konvergenz-Expertise auslagern können, ohne Labore kaufen zu müssen.

Unternehmen aus den Bereichen digitale Gesundheit und MedTech verzeichnen bis 2030 die schnellste CAGR von 11,88 %, da direkt an Verbraucher gerichtete Abonnementmodelle klinisch hochwertige Diagnostik ohne Krankenhausgatekeeping liefern. Cloud-Architektur ermöglicht es diesen Unternehmen, Firmware und Analytik aus der Ferne zu iterieren und installierte Wearables in Ökosysteme mit wiederkehrenden Einnahmen umzuwandeln. Kreuzkopplungsvereinbarungen mit etablierten Anbietern gewähren Zugang zu longitudinalen elektronischen Patientendaten, was die Algorithmusgenauigkeit schärft und die regulatorische Überprüfung erleichtert. Risikokapitalinvestoren bevorzugen diesen anlagenleichten Weg und lenken Kapital in Plattformen, die Hardware, Software und kontinuierliches Coaching in einer einzigen monatlichen Gebühr bündeln. Da die Wettbewerbsgrenzen verschwimmen, kooperieren Krankenhäuser zunehmend mit digitalen Neueinsteigern, um die Versorgung über die Einrichtung hinaus zu erweitern und Marktanteile gegenüber nicht-traditionellen Anbietern zu verteidigen.

Nach Therapiebereich: Onkologie dominiert, Neurologie beschleunigt sich

Die Onkologie entfiel im Jahr 2024 auf 41,22 % des Marktanteils am Healthcare Biokonvergenz Markt, angetrieben durch tumoragnostische Genomik-Panels, adaptive Immuntherapien und KI-gestützte Radiologie, die Behandlungsschemata in Echtzeit personalisieren. Reale Ergebnisdaten speisen Lernsysteme, die die Dosierung zwischen Behandlungszyklen verfeinern, die Ansprechraten erhöhen und unerwünschte Ereignisse reduzieren. Das Segment profitiert von umfangreicher Finanzierung, klaren Biomarker-Endpunkten und beschleunigten Zulassungswegen, die Konvergenzinnovationen wie bioelektronische Arzneimittelabgabe-Implantate anerkennen. Der kommerzielle Schwung in der Onkologie fördert auch den Technologietransfer in benachbarte Krankheitsbereiche und schafft Verbundvorteile, die Skalenvorteile verstärken.

Die Neurologie verzeichnet die schnellste CAGR von 9,49 % bis 2030, da geschlossene Gehirn-Computer-Schnittstellen, KI-bewertete Elektroenzephalogramme und gezielte Neurostimulation vom experimentellen Einsatz zur routinemäßigen klinischen Anwendung übergehen. Früherkennungsplattformen identifizieren neurodegenerative Veränderungen Jahre vor dem Auftreten von Symptomen, erweitern therapeutische Fenster und verlagern die Ausgaben in Richtung Prävention. Kardiovaskuläre Programme integrieren kontinuierliches hämodynamisches Monitoring mit dosisanpassenden Pumpen, während metabolische Anwendungen Glukosedaten mit Verhaltensanreizen kombinieren, um das Fortschreiten der Krankheit einzudämmen. Analysen von Infektionskrankheiten nutzen schnelle Diagnostik und Cloud-Epidemiologie zur Eindämmung von Ausbrüchen, und die Immunologie nutzt die Vagusnerv-Modulation zur Behandlung systemischer Entzündungen. Insgesamt diversifizieren diese Fortschritte die Einnahmequellen und schützen den Markt vor Volatilität in einem einzelnen Therapiebereich.

Geografische Analyse

Nordamerikas Anteil von 38,35 % am Healthcare Biokonvergenz Markt spiegelt einen positiven Kreislauf aus Risikokapital, akademisch-industriellen Konsortien und den agilen Prüfwegen der FDA wider. NVIDIAs Kooperationen mit Life-Science-Unternehmen veranschaulichen, wie das Silicon-Valley-Computing mit der Ostküsten-Pharmaindustrie zusammenkommt, um KI-gestützte Therapeutika innerhalb einer einzigen Jurisdiktion zu prototypisieren. Pilotprojekte der Mayo-Klinik bringen diese Prototypen in die Erstversorgung und schaffen eine Rückkopplungsschleife, die Algorithmen in Echtzeit verfeinert. Hohe Compliance-Kosten hemmen jedoch kleinere Neueinsteiger und verlagern das Innovationsgewicht hin zu gut finanzierten etablierten Unternehmen.

Der asiatisch-pazifische Raum verzeichnet bis 2030 die schnellste CAGR von 9,72 %. Nationale Präzisionsmedizin-Roadmaps in China, Halbleiter-Biomedizin-Programme in Taiwan und Japans Bedarf an Altenpflege konvergieren alle, um die Einführung voranzutreiben. Die Auftragsfertigung der Region in der Elektronik liefert kostengünstige Biosensor-Chips, und steigende Gesundheitsbudgets ermöglichen es erstklassigen Krankenhäusern, Konvergenzplattformen zu installieren. Indiens Software-Talente bilden die Grundlage eines aufstrebenden Exportsektors in der KI-Diagnostik und erweitern den globalen Fußabdruck asiatischer Lösungen.

Europa verbindet sein Erbe in der Medizintechnik mit avantgardistischer Genomik. Grenzüberschreitende Datenaustauschrahmen erleichtern multizentrische Studien; Schwedens PROMISE-Programm setzt einen Maßstab für landesweite Omics-Repositorien. Fragmentierte Zahler-Systeme verlangsamen den einheitlichen Rollout, doch stabile Erstattungsregeln in Nordeuropa bieten vorhersehbare Cashflows für Investitionsgüter. Lokale Spezialisten in der Präzisionstechnik liefern nanostrukturierte Gerüste und Photonik-Komponenten für kontinentale Projekte.

Wettbewerbslandschaft

Die Healthcare Biokonvergenz-Branche weist eine moderate Konzentration auf. Führende Akteure kombinieren Rechenstärke mit Nasslabor-Assets und sichern sich Know-how, das Startups nur schwer replizieren können. Johnson & Johnsons VIRTUGUIDE KI für die Wirbelsäulenchirurgie ist ein Beispiel dafür, wie ein etabliertes Unternehmen Robotik, Bildgebung und Cloud-Inferenz zu einer Plattform-Suite verbindet. Dexcoms Minderheitsbeteiligung an ŌURA zeigt, wie Gerätespezialisten in ganzheitliche Monitoring-Ökosysteme expandieren.

Analog Devices' und Flagships Vorstoß in die digitalisierte Biologie zeigt, wie Komponentenlieferanten in der Wertschöpfungskette aufsteigen, um Wert in therapeutischen Entscheidungsschleifen zu erfassen. Fusionen und Übernahmen bleiben das bevorzugte Mittel, um Deep-Tech an Pharma-Pipelines anzudocken, was darauf hindeutet, dass der Deal-Flow aktiv bleiben wird, da die Bewertungen Käufer mit Bilanzkraft begünstigen.

Führende Unternehmen der Healthcare Biokonvergenz-Branche

Johnson & Johnson

Medtronic plc

Siemens Healthineers AG

GE Healthcare Technologies Inc.

Abbott Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: iRhythm und Lucem Health haben eine Partnerschaft geschlossen, um die Arrhythmieerkennung durch prädiktive KI-Technologie zu verbessern, was die Integration von kardiovaskulärem Monitoring mit Algorithmen des maschinellen Lernens für eine verbesserte Diagnosegenauigkeit demonstriert.

- Juli 2025: Progyny hat eine Partnerschaft mit ŌURA geschlossen, um die Frauengesundheit durch Wearable-Daten und personalisierte Erkenntnisse zu stärken und damit Biokonvergenz-Anwendungen auf das Monitoring und Management der reproduktiven Gesundheit auszuweiten.

- Juli 2025: Trinity Biotech hat CGM+ vorgestellt, einen KI-nativen tragbaren Biosensor für ganzheitliches Gesundheitsmonitoring, der einen Fortschritt beim kontinuierlichen Glukosemonitoring integriert mit Fähigkeiten der künstlichen Intelligenz darstellt.

- Juni 2025: NVIDIA hat eine Partnerschaft mit Novo Nordisk und DCAI geschlossen, um die Arzneimittelentdeckung durch KI voranzutreiben, wobei der Gefion-Supercomputer zur Erstellung maßgeschneiderter KI-Modelle zur Unterstützung der frühen Forschung und klinischen Entwicklung eingesetzt wird – ein bedeutendes Zusammentreffen von Halbleiter- und Pharmafähigkeiten.

Berichtsumfang des globalen Healthcare Biokonvergenz Marktes

| Bioelektronik |

| Synthetische Biologie |

| Biophotonik |

| Nano-Bio-Schnittstellen |

| 3D-Bioprinting und Tissue Engineering |

| Intelligente Biomaterialien |

| Bio-KI-Plattformen |

| Diagnostik und Bildgebung |

| Therapeutika (Arzneimittelabgabe und Implantate) |

| Präzisions- und Personalisierte Medizin |

| Regenerative Medizin und Tissue Engineering |

| Arzneimittelentdeckung und -entwicklung |

| Tragbare und Point-of-Care-Geräte |

| Gesundheitsanalytik und Entscheidungsunterstützung |

| Krankenhäuser und Kliniken |

| Pharma- und Biotechnologieunternehmen |

| Akademische und Forschungsinstitute |

| Unternehmen aus den Bereichen digitale Gesundheit und MedTech |

| Auftragsforschungsorganisationen (CROs) |

| Onkologie |

| Neurologie |

| Herz-Kreislauf-Erkrankungen |

| Stoffwechselstörungen (Diabetes und Adipositas) |

| Infektionskrankheiten |

| Immunologie und Entzündung |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Konvergenztechnologie | Bioelektronik | |

| Synthetische Biologie | ||

| Biophotonik | ||

| Nano-Bio-Schnittstellen | ||

| 3D-Bioprinting und Tissue Engineering | ||

| Intelligente Biomaterialien | ||

| Bio-KI-Plattformen | ||

| Nach Anwendung | Diagnostik und Bildgebung | |

| Therapeutika (Arzneimittelabgabe und Implantate) | ||

| Präzisions- und Personalisierte Medizin | ||

| Regenerative Medizin und Tissue Engineering | ||

| Arzneimittelentdeckung und -entwicklung | ||

| Tragbare und Point-of-Care-Geräte | ||

| Gesundheitsanalytik und Entscheidungsunterstützung | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Pharma- und Biotechnologieunternehmen | ||

| Akademische und Forschungsinstitute | ||

| Unternehmen aus den Bereichen digitale Gesundheit und MedTech | ||

| Auftragsforschungsorganisationen (CROs) | ||

| Nach Therapiebereich | Onkologie | |

| Neurologie | ||

| Herz-Kreislauf-Erkrankungen | ||

| Stoffwechselstörungen (Diabetes und Adipositas) | ||

| Infektionskrankheiten | ||

| Immunologie und Entzündung | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Healthcare Biokonvergenz Markt im Jahr 2025?

Die Größe des Healthcare Biokonvergenz Marktes wird im Jahr 2025 auf 153,21 Milliarden USD geschätzt.

Welche Konvergenztechnologie führt die aktuellen Umsätze an?

Die Bioelektronik führt mit einem Anteil von 31,58 % am Healthcare Biokonvergenz Markt im Jahr 2024.

Welche Region wächst bis 2030 am schnellsten?

Der asiatisch-pazifische Raum verzeichnet die höchste CAGR von 9,72 % dank politischer Unterstützung und Halbleiterkapazitäten.

Welches Segment wird nach Anwendung voraussichtlich am stärksten wachsen?

Regenerative Medizin und Tissue Engineering weisen mit einer CAGR von 11,38 % bis 2030 die schnellste anwendungsbezogene CAGR auf.

Was ist das größte Hindernis für eine breitere Einführung?

Hohe zweidisziplinäre Forschungs-, Entwicklungs- und Einrichtungskosten bleiben das primäre Hemmnis und reduzieren die CAGR-Prognosen um geschätzte 0,8 %.

Seite zuletzt aktualisiert am: