Marktgröße und Marktanteil für Zystoskope

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.22 Milliarden US-Dollar |

| Marktgröße (2031) | 1.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.62% CAGR |

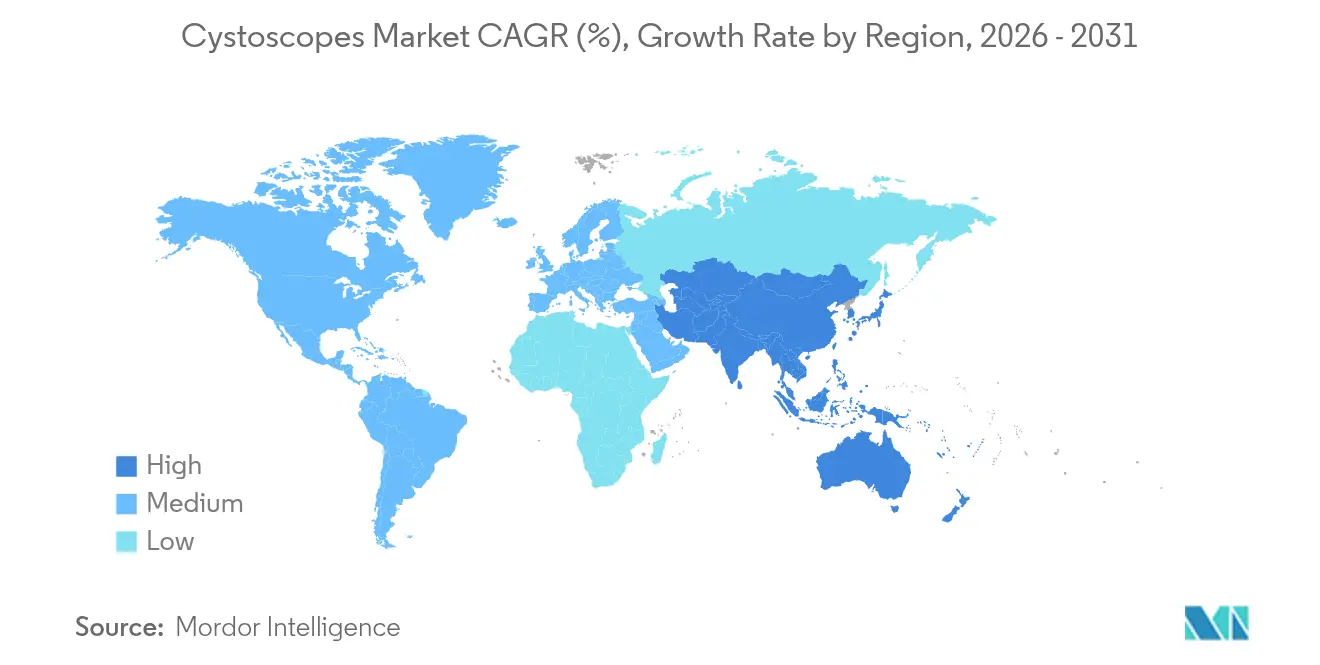

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

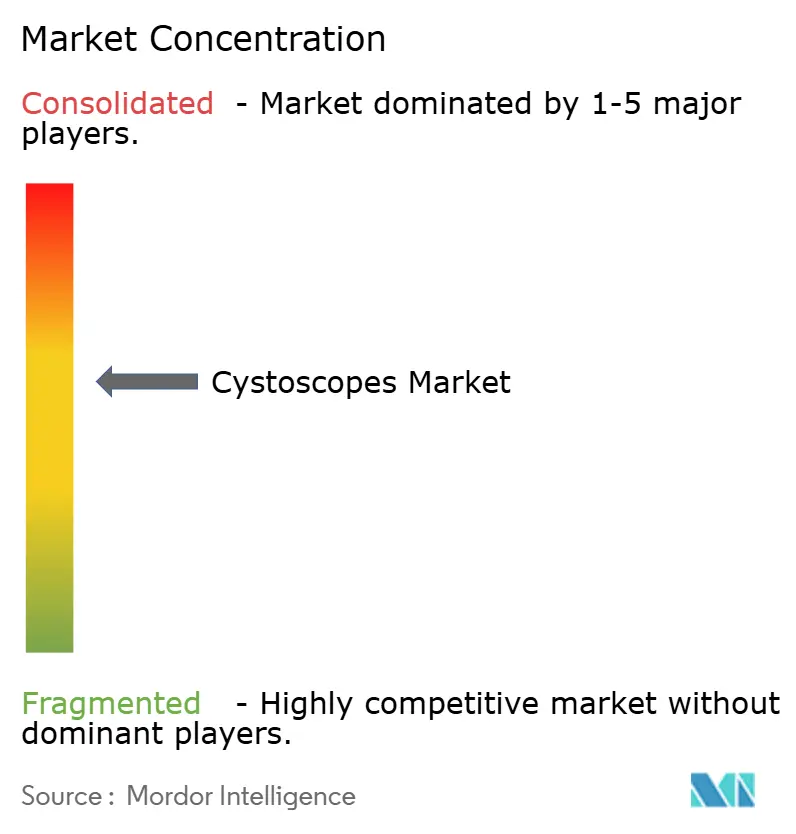

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Zystoskope von Mordor Intelligence

Die Marktgröße für Zystoskope wird im Jahr 2026 auf 1,22 Milliarden USD geschätzt, ausgehend von einem Wert von 1,14 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 1,67 Milliarden USD, was einem Wachstum von 6,62 % CAGR über den Zeitraum 2026–2031 entspricht. Die kontinuierliche Migration von wiederverwendbaren Geräten hin zu infektionskontrollierten Einwegplattformen, die Einführung von HD-, 4K- und Narrow Band Imaging (NBI)-Optiken sowie der zunehmende Einsatz von künstlicher Intelligenz (KI) bei der Läsionserkennung stützen diese Expansion. Die Inzidenz von Blasenkrebs steigt in allen wichtigen Regionen, was das Verfahrensvolumen auch dann aufrechterhält, wenn minimal-invasive ambulante Einrichtungen zum bevorzugten Versorgungsort werden. Krankenhäuser, ambulante Operationszentren (ASCs) und Praxiskliniken priorisieren daher portable, KI-gestützte Zystoskope, die die Aufbereitungszeit verkürzen, die diagnostische Ausbeute erhöhen und mit neuen Erstattungscodes übereinstimmen. Weiteren Schwung verleihen strategische Akquisitionen – beispielsweise die Integration der Robotik-Assets von Asensus Surgical durch KARL STORZ – sowie Beschaffungsrichtlinien, die Infektionsprävention über Stückkosten stellen und die Einweg-Adoption beschleunigen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten flexible Geräte mit einem Marktanteil von 56,10 % am Markt für Zystoskope im Jahr 2025, während Einweggeräte innerhalb des Produktmix mit einer CAGR von 7,48 % bis 2031 das schnellste Wachstum verzeichneten.

- Nach Verwendung entfielen auf Einweg-Zystoskope 59,32 % der Marktgröße für Zystoskope im Jahr 2025, und sie wachsen mit einer CAGR von 7,48 % bis 2031.

- Nach Technologieplattform erfassten faseroptische Systeme 61,35 % des Marktanteils für Zystoskope im Jahr 2025; Video-(Digital-)Geräte wachsen am schnellsten mit einer CAGR von 7,78 %.

- Nach Anwendung dominierte die Urologie mit einem Umsatzanteil von 69,10 % im Jahr 2025, während die Gynäkologie mit der höchsten CAGR von 7,15 % bis 2031 aufwartet.

- Nach Endnutzer hielten Krankenhäuser 65,50 % des Marktanteils für Zystoskope im Jahr 2025; ASCs expandieren am schnellsten mit einer CAGR von 7,65 %.

- Nach Geografie beherrschte Nordamerika 41,20 % der Marktgröße für Zystoskope im Jahr 2025, während Asien-Pazifik mit einer CAGR von 8,05 % bis 2031 die höchste regionale Wachstumsrate verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Zystoskope

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Inzidenz von Harnwegs- und Blasenkrebs | +1.2% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Technologischer Sprung zu HD/4K- und NBI-Bildgebung | +1.0% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Präferenz für minimal-invasive ambulante Zystoskopie | +0.8% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Verlagerung der Krankenhäuser hin zu Einweg-Endoskopen ohne Infektionsrisiko | +1.1% | Global, beschleunigt im Post-Pandemie-Umfeld | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Läsionserkennung zur Steigerung der diagnostischen Ausbeute | +0.7% | Nordamerika und Europa, schrittweise Übernahme in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Neue Erstattungscodes für praxisbasierte Eingriffe | +0.6% | Vorwiegend Nordamerika, ausgewählte europäische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Inzidenz von Harnwegs- und Blasenkrebs

Die Inzidenz von Blasenkrebs hat in jeder wichtigen demografischen Gruppe einen Aufwärtstrend verzeichnet, und die Fünf-Jahres-Zystektomierate erreicht nur 14 %, wenn Chemoradiotherapie die alleinige Strahlentherapie ersetzt, was den Bedarf an präziser diagnostischer Nachsorge unterstreicht. Alternde Bevölkerungen sowie die Exposition gegenüber Rauchen und Industriechemikalien erhöhen das Lebenszeitrisiko und veranlassen Gesundheitssysteme, Screening-Programme auszubauen, die stark auf Zystoskopie angewiesen sind. Der Markt für Zystoskope profitiert daher von einer ununterbrochenen Nachfrage in Krankenhäusern und ambulanten Kliniken. Flexible Optiken bleiben zentral, da sie eine vollständige Blasenvisualisierung mit minimaler Patientenbelastung ermöglichen. Hersteller, die Bildqualität und Ergonomie verbessern, sind gut positioniert, um zusätzliche Marktanteile zu gewinnen, da Anbieter Überwachungsprotokolle für Hochrisikopatienten standardisieren.

Technologischer Sprung zu HD/4K- und NBI-Bildgebung

Olympus führte 4K-Kameraköpfe für den urologischen Einsatz ein, die die Pixeldichte gegenüber HD-Systemen vervierfachen und die NBI-Helligkeit um 20 % steigern.[1]Olympus Corp., "4K-Bildgebung für die Urologie," olympus-global.com Klinische Belege zeigen, dass die Blaulicht-Zystoskopie mit 4K-Optik die Erkennung von Carcinoma in situ auf 95,2 % anhebt, was die Rate von 42,9 % bei herkömmlichen Weißlichtsystemen weit übertrifft. Überlegene Visualisierung senkt die Rezidivrate, unterstützt Premium-Preisgestaltung und treibt schnellere Ersatzzyklen voran, da Krankenhäuser veraltete Faserbündel ausmustern. Diese Gewinne führen zu einem greifbaren Anstieg von +1,0 % der prognostizierten CAGR für den Markt für Zystoskope und verankern gleichzeitig Differenzierungsstrategien für Anbieter, die in digitale Plattformen investieren.

Präferenz für minimal-invasive ambulante Zystoskopie

Die flexible Zystoskopie erfordert in der Regel nur eine Lokalanästhesie und weniger als 10 Minuten, was mit ASC- und praxisbasierten Modellen übereinstimmt, die die Gesamteinrichtungskosten im Vergleich zur stationären Aufnahme senken. Versicherungsträger belohnen zunehmend standortneutrale Abrechnung, und neue CPT-Codes für ambulante Eingriffe – wie die iTind-Therapie von Olympus – legitimieren die Praxisversorgung weiter. Ambulante Einrichtungen verfügen nicht über die Aufbereitungsinfrastruktur von Tertiärkrankenhäusern, was Einweglösungen praktikabel macht. Diese Versorgungsverlagerung fördert die Beschaffung portabler, infektionsgeschützter Zystoskope und unterstützt eine skalierbare Bereitstellung dort, wo ausgebildete Urologen knapp sind.

Verlagerung der Krankenhäuser hin zu Einweg-Endoskopen ohne Infektionsrisiko

FDA-Sicherheitswarnungen heben Kontaminationsrisiken im Zusammenhang mit aufbereiteten Endoskopen hervor und beschleunigen das Interesse an gebrauchsfertigen Geräten.[2]Ambu A/S, "Nachhaltigkeits-Weißbuch 2024," ambu.com Studien zeigen, dass Einweg-Zystoskope Kreuzinfektionen vollständig eliminieren und 42 Minuten Aufbereitungszeit pro Eingriff einsparen, was die höheren Stückkosten überwiegt. Eine globale Umfrage unter 415 Beschaffungsteams zeigt die Bereitschaft, 44,5 % des Zystoskopie-Arbeitsaufkommens auf Einwegprodukte umzustellen, was ein erhebliches Durchdringungspotenzial signalisiert. Da Nachhaltigkeitsprüfungen niedrigere Lebenszyklusemissionen als wiederverwendbare Alternativen bestätigen, trägt die Einweg-Adoption direkt zu einem CAGR-Beitrag von +1,1 % im Markt für Zystoskope bei.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Aufbereitungskosten für wiederverwendbare Endoskope | -0.9% | Global, mit besonderer Auswirkung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten Urologen in Schwellenmärkten | -0.7% | Asien-Pazifik, Lateinamerika, Afrika | Langfristig (≥ 4 Jahre) |

| Umweltabfallbedenken bei Einwegprodukten | -0.5% | Europa und Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpass bei CMOS/optischen Komponenten | -0.8% | Global, mit akuten Auswirkungen auf Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Aufbereitungskosten für wiederverwendbare Endoskope

Lebenszykluskosten-Audits zeigen, dass wiederverwendbare flexible Ureteroskope Kosten pro Eingriff von 1.212–1.743 USD verursachen, sobald Reparaturen, Arbeit, Verbrauchsmaterialien und Ausfallzeiten einbezogen werden. Für einkommensschwächere Systeme behindert diese Kapitalbelastung die Geräteerneuerung und fördert die Wiederverwendung über die Herstellergrenzen hinaus, was das Infektionsrisiko erhöht. Gleichzeitig sprechen Einweg-Beschaffungsmodelle mit vorhersehbarer fallbasierter Preisgestaltung Finanzverantwortliche an, die Kostentransparenz suchen. Infolgedessen weisen aufstrebende Anbieter Investitionsausgaben für digitale Einwegflotten zu, was die verbleibende Nachfrage nach wiederverwendbaren Geräten untergräbt und das Gesamtwachstum um 0,9 Prozentpunkte dämpft.

Mangel an ausgebildeten Urologen in Schwellenmärkten

Ausbildungswege dauern zwischen 5 und 9 Jahren, und die Vakanzenquoten bleiben in Asien, Afrika und Lateinamerika ausgeprägt. Die Aufgabenübertragung auf Arzthelfer stieg um 109 % und auf Pflegepraktiker um 156 % zwischen 2014 und 2024, dennoch bleibt die Verfahrenskapazität knapp. Hersteller reagieren mit KI-geführten, Plug-and-Play-Zystoskopen, die Einarbeitung und Dokumentation vereinfachen. Dennoch dämpft der Fachkräftemangel das Verfahrensvolumen in hochbelasteten Regionen und verringert die langfristige Marktexpansion für Zystoskope um 0,7 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Flexible Geräte behaupten ihre führende Position

Flexible Geräte trugen 2025 mit 56,10 % zum Marktanteil für Zystoskope bei, eine Dominanz, die auf überlegenen Patientenkomfort und Schaftbeweglichkeit zurückzuführen ist, die eine Aufwärtsflexion von 210° und eine Abwärtsflexion von 120° ermöglicht. Das flexible Segment wächst bis 2031 mit einer CAGR von 7,35 %, da Hersteller HD-Sensoren, NBI und variable Steifigkeitsfunktionen hinzufügen, die die Akzeptanz in ambulanten Kliniken erweitern. Starre Endoskope dienen weiterhin pädiatrischen und therapeutischen Aufgaben, bei denen Instrumentenstabilität den Komfort überwiegt, aber inkrementelle Innovationen fließen hauptsächlich in flexible Geräte. Der Markt für Zystoskope betrachtet flexible Optiken weiterhin als den primären Weg für die KI-Integration, da ein stabiler digitaler Feed für die algorithmische Analyse unerlässlich ist.

Flexible Zysto-Nephroskope der zweiten Generation veranschaulichen den Sprung und integrieren NBI, das 20 % heller ist als Vorgängermodelle. Frühe Anwender berichten von einer Carcinoma-in-situ-Erkennungsrate von 95,2 % mit Blaulicht-Zusätzen gegenüber 42,9 % bei herkömmlichem Weißlicht. Premium-Preisgestaltung bleibt vertretbar, da niedrigere Rezidivraten kostspielige Reinterventionen abwenden. Da sich Nachhaltigkeitskennzahlen verbessern – durch recycelbare Verpackungen und geringeren Energieverbrauch – behaupten flexible Geräte ihre Führungsposition in der Zystoskopie-Branche und stärken die allgemeine Marktresilienz.

Nach Verwendung: Einweg-Boom beschleunigt Infektionskontrolle

Einweg-Endoskope trugen 2025 mit 59,32 % zur Marktgröße für Zystoskope bei und wachsen mit einer CAGR von 7,48 %, angetrieben durch Krankenhausvorschriften, die Null-Kreuzinfektionen und Zeiteinsparungen für das Personal priorisieren. Belege zum Vergleich von CO₂-Fußabdrücken zeigen, dass die Aufbereitung wiederverwendbarer Geräte die gesamten Lebenszyklusauswirkungen von Einwegprodukten überwiegt, was die Wahrnehmung der Umweltkosten verändert. ASC-Administratoren schätzen die Zeitersparnis von 42 Minuten pro Eingriff, die Operationslisten freimacht und den Durchsatz erhöht.

Ambus aScope 5 Cysto HD erhielt im Januar 2025 die FDA-Zulassung und fügte Einweg-HD-Bildgebung zu perkutanen Nephrolithotomie-Workflows hinzu, was den schnellen Innovationsrhythmus unterstreicht. Da sich die Preisparität annähert und KI-Module auf Einwegplattformen erscheinen, erwartet der Markt für Zystoskope einen härteren Wettbewerb für Altgeräte. Dennoch können Hochvolumenzentren gemischte Flotten beibehalten, bei denen Aufbereitungskosten effizient amortisiert werden, was einen differenzierten Übergang statt eines vollständigen Ersatzes veranschaulicht.

Nach Technologieplattform: Digitale Systeme gewinnen an Boden

Die faseroptische Technologie kontrolliert 2025 noch immer 61,35 % des Marktanteils für Zystoskope aufgrund der breiten installierten Basis und geringerer Anschaffungskosten, doch Videosysteme steigen mit einer CAGR von 7,78 %. Digitale Feeds ermöglichen Annotationen, Cloud-Speicherung und Telekonsultation, was mit den Anforderungen elektronischer Gesundheitsakten übereinstimmt. KI-Produkte benötigen pixeldichte Eingaben, was die Einführung von 4K- und 8K-Sensoren beschleunigt. Die Zystoskopie-Branche betrachtet daher Videoplattformen als Einstiegspunkt für Entscheidungsunterstützungsanalysen, was F&E-Investitionen antreibt.

Der neueste 4K-Kopf von Olympus vervierfacht die Pixeldichte gegenüber HD und integriert Blaulicht- und KI-Schnittstellen, was dem Krankenhausbedarf nach zukunftssicherer Ausrüstung entspricht. Da Abschreibungszyklen mit regulatorischen Anforderungen für Marktüberwachungsdaten zusammenfallen, bevorzugen Administratoren aufrüstbare digitale Systeme, die die Langlebigkeit maximieren. Marktteilnehmer differenzieren sich durch Verarbeitungsalgorithmen und intuitive Benutzeroberflächen statt allein durch Optiken, was Software zu einem neuen Wettbewerbsfeld macht.

Nach Anwendung: Urologie behält Kernrolle, Gynäkologie steigt auf

Die Urologie erfasste 2025 einen Anteil von 69,10 % an der Marktgröße für Zystoskope, gestützt durch Blasenkrebsüberwachung und therapeutische Eingriffe wie die transurethrale Resektion, die innerhalb von 30 Tagen eine Komplikationsrate von 43,5 % aufweist. Krankenhäuser suchen nach Endoskopen, die Laserkanäle und Bewässerungssteuerung integrieren, um Blutungen und Resektionsrückstände zu bewältigen. Das hohe Rezidiv von nicht-muskelinvasivem Blasenkrebs gewährleistet routinemäßige Folge-Zystoskopien und sichert einen stetigen Verfahrensfluss.

Die Gynäkologie wächst mit einer CAGR von 7,15 % aufgrund des wachsenden Bewusstseins für weibliche Beckenerkrankungen und damit verbundene Harnwegsprobleme. Kliniker setzen Zystoskopie zunehmend bei urogynäkologischen Reparaturen ein, um die Harnleiterdurchgängigkeit zu überprüfen, was das adressierbare Volumen erweitert. Anbieter, die schlanke, atraumatische Spitzendesigns für die weibliche Anatomie anbieten, gewinnen an Bedeutung. Während pädiatrische und Forschungssegmente Nischen bleiben, verspricht KI-gestützte Bildanalyse, die Akzeptanz in Ausbildungsprogrammen zu steigern und den Marktfußabdruck für Zystoskope zu erweitern.

Nach Endnutzer: Krankenhäuser führen, ASCs überholen

Krankenhäuser hielten 2025 dank umfassender Bildgebungssuiten, 24/7-Besetzung und Nähe zur Intensivpflege für komplexe Fälle 65,50 % des Marktanteils für Zystoskope. Dennoch weisen ASCs die höchste CAGR von 7,65 % auf, da sie niedrigere Einrichtungskosten und schnelleren Patientendurchsatz bieten. Erstattungsreformen, die Zahlungen an die Standorteffizienz knüpfen, fördern die Verlagerung, während portable HD-Einweggeräte für Zentren ohne sterile Aufbereitungskapazität geeignet sind.

Von Arztassistenten und Pflegepraktikern eingereichte Ansprüche für urologische Eingriffe stiegen zwischen 2014 und 2024 um 109 % bzw. 156 %, was neue Operatorgruppen im ambulanten Bereich signalisiert. Hersteller vermarkten nun schlüsselfertige Zystoskopie-Sets mit vorgeladenen Eingriffspaketen, die die Versorgungslogistik für ASCs vereinfachen. Da sich ambulante Krankenhausabteilungen an wettbewerbsfähige Gebührenordnungen anpassen, könnten sie mit eigenständigen Zentren kooperieren und möglicherweise die Grenzen zwischen traditionellen Endnutzerkategorien im Markt für Zystoskope verwischen.

Geografische Analyse

Nordamerika kontrollierte 2025 41,20 % der Marktgröße für Zystoskope, gestützt durch Medicare-Abdeckung, frühe KI-Studien und robuste Kapitalbudgets. Die Übernahme von Axonics durch Boston Scientific für 3,7 Milliarden USD unterstreicht die laufende Portfolioerweiterung in der regionalen Urologie. Starke Schutzrechte für geistiges Eigentum fördern F&E in KI-geführter Zystoskopie und erhalten die technologische Führungsposition.

Europa folgt dicht dahinter, mit regulatorischen Reformen, die die CE-Kennzeichnungs-Übergangsfristen bis 2028 verlängern und tiefere klinische Nachweise für bestehende Geräte erfordern. Nachhaltigkeit treibt die Beschaffung an, wobei der Nationale Gesundheitsdienst des Vereinigten Königreichs Kreislaufwirtschaftspiloten für medizinische Geräte evaluiert. Diese Richtlinien verstärken die Nachfrage nach Einweg-Endoskopen, die als kohlenstoffärmere Alternativen validiert sind, und gestalten Lieferantenbewertungen im gesamten Markt für Zystoskope um.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,05 % bis 2031. Infrastrukturausbauten in Indien, China und Südostasien schaffen Operationsraumkapazitäten, während lokale Lieferanten angesichts von Zollverschiebungen auf den Export von Einweggeräten umschwenken. Poly Medicure prognostiziert ein jährliches Umsatzwachstum von 20 % und strebt bis 2028 einen Umsatz von 20–30 Millionen USD im US-Zystoskopie-Markt an, was Asiens aufsteigende Rolle in globalen Lieferketten verdeutlicht. Regionale Regierungen betonen auch ESG-Compliance, was mit aufbereitungsarmen, ressourceneffizienten Produkten übereinstimmt, die die lokale Akzeptanz stärken.

Wettbewerbslandschaft

Olympus, KARL STORZ, Boston Scientific und Ambu gehören zu den wichtigsten Akteuren im Markt für Zystoskope, was eine mäßig fragmentierte Struktur unterstreicht, in der kein einzelner Anbieter dominiert. Olympus stärkt seine Marktstellung durch anhaltende Investitionen in 4K- und Narrow-Band-Imaging-Plattformen, lange Gerätegarantien und gebündelte Serviceverträge, die Krankenhäuser in seinem Ökosystem halten. KARL STORZ hat seinen Wirkungsbereich durch die Übernahme von Asensus Surgical erweitert, ein Schritt, der Robotik-Assets hinzufügt und das Unternehmen positioniert, Zystoskopie mit digitalen Operationskonsolen zu verbinden.[3]KARL STORZ, "Details zur Übernahme von Asensus Surgical," karlstorz.comBoston Scientific stärkte sein urologisches Angebot durch den Kauf von Axonics und gewann damit Sakralneuromodulationstechnologie, die sein Blasenmanagement-Portfolio ergänzt. Diese strategischen Schritte veranschaulichen, wie führende Akteure auf Akquisitionen und integrierte Servicemodelle setzen, um ihren Anteil im Markt für Zystoskope zu halten.

Ambu führt die Einwegwelle an, nachdem das Unternehmen 2025 als erstes die FDA-Zulassung für sein Einweg-HD-Zysto-Nephroskop erhalten hat, was dem Unternehmen eine Infektionskontroll-Botschaft verleiht, die bei ambulanten Einrichtungen Anklang findet. BD verstärkt die Einweg-Adoption durch klinische Studien, die eine Reduzierung der Aufbereitungszeit um 42 Minuten pro Eingriff quantifizieren, eine Information, die ambulante Operationszentren anspricht, die einen höheren Durchsatz anstreben. Mehrere asiatische Hersteller konkurrieren über den Preis, indem sie Hybrid-Endoskope einführen, die wiederverwendbare Gehäuse mit kostengünstigen digitalen Spitzen kombinieren und budgetfreundliche Alternativen für Schwellenmärkte schaffen. Westliche Start-ups hingegen investieren in KI-Overlays, die auf installierten Videosystemen aufsetzen und Nischenpositionen ohne großen Kapitaleinsatz erschließen.

Software ist zum neuesten Wettbewerbsfeld geworden, wobei Anbieter darum wetteifern, Entscheidungsunterstützungsalgorithmen zu integrieren, die auf umfangreichen Bildbibliotheken trainiert wurden und die Läsionserkennungsgenauigkeit über das Niveau erfahrener Urologen hinaus verbessern. Datenzentrierte Strategien fördern Partnerschaften mit Krankenhäusern, die bereit sind, de-identifiziertes Verfahrensmaterial zu teilen, und geben Entwicklern das Rohmaterial, das zur Verfeinerung von Machine-Learning-Modellen benötigt wird. Lieferanten integrieren auch Cloud-Konnektivität, Ferndiagnostik und automatisierte Berichterstattung in Plattformen der nächsten Generation, was die Wechselkosten erhöht, sobald Einrichtungen auf digitale Ökosysteme migrieren. Infolgedessen verlagert sich der Wettbewerb von der Optik allein hin zu einer Mischung aus Hardware, Software und Service, die die Gesamtbetriebskosten und die klinische Leistung im Markt für Zystoskope bestimmt.

Marktführer in der Zystoskopie-Branche

Olympus Corporation

KARL STORZ GmbH & Co. KG

Boston Scientific Corporation

Ambu A/S

Becton Dickinson and Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Olympus gab zwei CPT-Codes der Kategorie I für das iTind-Verfahren bekannt, die die Erstattung ab Januar 2025 erleichtern.

- Januar 2025: Ambu erhielt die FDA-Zulassung für den aScope 5 Cysto HD, das erste in den Vereinigten Staaten zugelassene flexible Einweg-Zysto-Nephroskop.

- August 2024: KARL STORZ schloss die Übernahme von Asensus Surgical zu 0,35 USD pro Aktie ab und integrierte das digitale Operationssystem LUNA.

- Juli 2024: Photocure und Richard Wolf schlossen eine Partnerschaft zur gemeinsamen Entwicklung fortschrittlicher Zystoskope mit dem Ziel einer verbesserten Visualisierung bei Blasenkrebseingriffen.

Berichtsumfang des globalen Markts für Zystoskope

Gemäß dem Berichtsumfang ist das Zystoskop ein spezialisiertes medizinisches Instrument zur Untersuchung des Inneren der Blase und der Harnröhre. Es ist eine Art Endoskop, das entweder flexibel oder starr sein kann und mit einem Licht und einer Kamera ausgestattet ist, um eine klare Sicht auf diese Bereiche zu ermöglichen. Dieses Instrument ist unerlässlich für die Diagnose und Behandlung verschiedener Harnwegserkrankungen wie Infektionen, Blockaden oder Tumoren. Durch die direkte Visualisierung hilft es Ärzten, Eingriffe wie Biopsien oder die Entfernung kleiner Steine durchzuführen. Der Markt für primäre Zellkulturen ist nach Produkt, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkt ist der Markt in flexibles Zystoskop und starres Zystoskop segmentiert. Nach Anwendung ist der Markt in Urologie, Gynäkologie und Sonstiges segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, ambulante Operationszentren und Diagnosezentren segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Starres Zystoskop |

| Flexibles Zystoskop |

| Einweg-Zystoskop |

| Wiederverwendbares Zystoskop |

| Faseroptik |

| Video (Digital) |

| Urologie |

| Gynäkologie |

| Sonstiges |

| Krankenhäuser |

| Ambulante Operationszentren (ASC) |

| Diagnose- und praxisbasierte Kliniken |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Starres Zystoskop | |

| Flexibles Zystoskop | ||

| Nach Verwendung | Einweg-Zystoskop | |

| Wiederverwendbares Zystoskop | ||

| Nach Technologieplattform | Faseroptik | |

| Video (Digital) | ||

| Nach Anwendung | Urologie | |

| Gynäkologie | ||

| Sonstiges | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren (ASC) | ||

| Diagnose- und praxisbasierte Kliniken | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Zystoskope bis 2031 erreichen?

Der Markt für Zystoskope wird voraussichtlich bis 2031 einen Wert von 1,67 Milliarden USD erreichen und mit einer CAGR von 6,62 % wachsen.

Welches Produktsegment hält heute den größten Marktanteil?

Flexible Geräte führen mit einem Marktanteil von 56,10 % für Zystoskope im Jahr 2025, was auf überlegenen Patientenkomfort und Beweglichkeit zurückzuführen ist.

Warum gewinnen Einweg-Zystoskope an Bedeutung?

Wachsende Infektionskontrollvorschriften, die Eliminierung der Aufbereitungszeit und vergleichbare Lebenszyklusumweltauswirkungen treiben Einweg-Endoskope zu einem CAGR-Wachstum von 7,48 %.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet bis 2031 die höchste CAGR von 8,05 % aufgrund des Ausbaus der Krankenhausinfrastruktur und der steigenden Inzidenz von Blasenkrebs.

Wie profitiert KI von Zystoskopie-Eingriffen?

KI-Algorithmen steigern die Erkennung von Carcinoma in situ auf 95,2 % gegenüber 42,9 % bei alleinigem Weißlicht, verbessern die diagnostische Genauigkeit und ermöglichen Echtzeit-Entscheidungsunterstützung.

Seite zuletzt aktualisiert am: