Marktgröße und -anteil für medizinische Displays

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.7 Milliarden US-Dollar |

| Marktgröße (2031) | 3.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.77% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für medizinische Displays von Mordor Intelligence

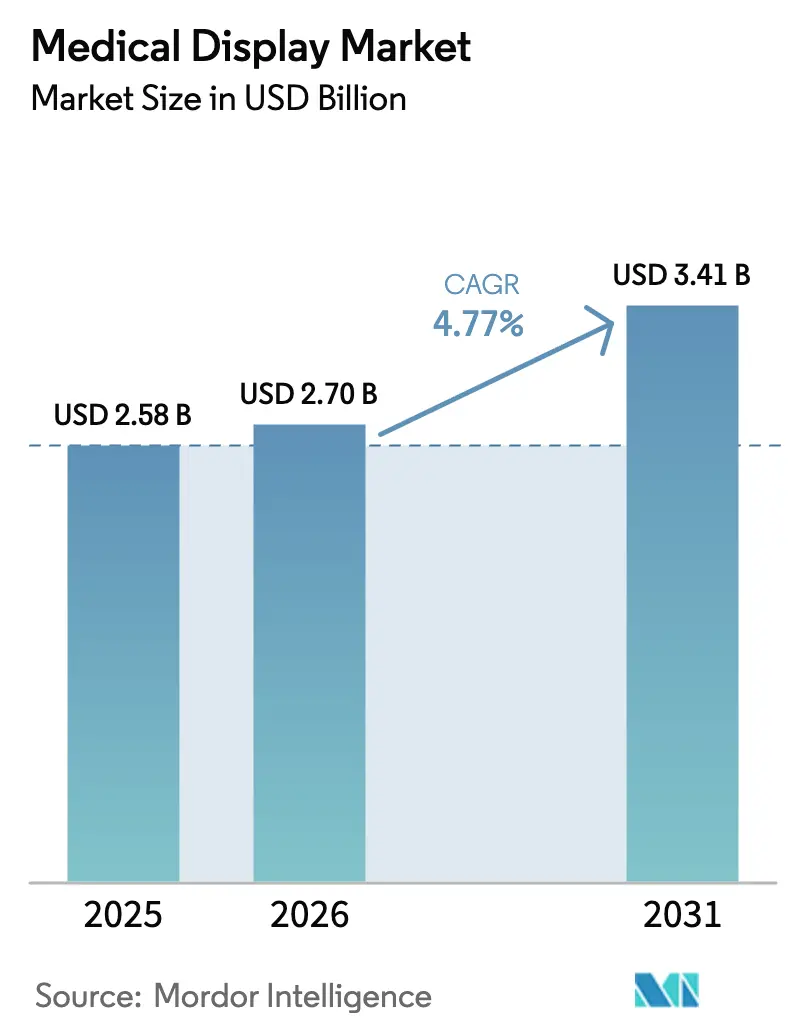

Die Marktgröße für medizinische Displays wird im Jahr 2026 auf USD 2,7 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,58 Milliarden, mit Projektionen für 2031 von USD 3,41 Milliarden, was einem Wachstum von 4,77 % CAGR über den Zeitraum 2026–2031 entspricht. Der Übergang von Kaltkathodenleuchtstofflampen-Panels zu LED-hintergrundbeleuchteten, OLED- und aufkommenden Mikro-LED-Architekturen gestaltet die Beschaffungsstrategien weiterhin um, da Krankenhäuser hellere Bildschirme, längere Lebenszyklen und eingebettete KI-Funktionen anstreben, die die Latenz im Leseraum verringern. Regulatorische Anforderungen – insbesondere das Cybersicherheitsmandat gemäß Abschnitt 524B der US-amerikanischen FDA – erzwingen kürzere Austauschzyklen, während der Aufbau von Hybrid-Operationssälen 4K-über-IP-Chirurgiepanels erfordert, die unkomprimiertes Video über Krankenhaus-IP-Netzwerke übertragen. Die Region Asien-Pazifik führt wertmäßig, unterstützt durch umfangreiche Krankenhausinfrastrukturprogramme in China und Indien, während der Golf-Kooperationsrat und Südafrika trotz kleinerer installierter Basen aggressiv investieren. Handelsspannungen, Phosphormangel und fragmentierte Kalibrierungsunterstützung dämpfen die Gesamtwachstumsrate; dennoch verankern wertbasierte Versorgung und Präzisionsmedizin-Workflows weiterhin die Kapitalausgaben.

Wichtigste Erkenntnisse des Berichts

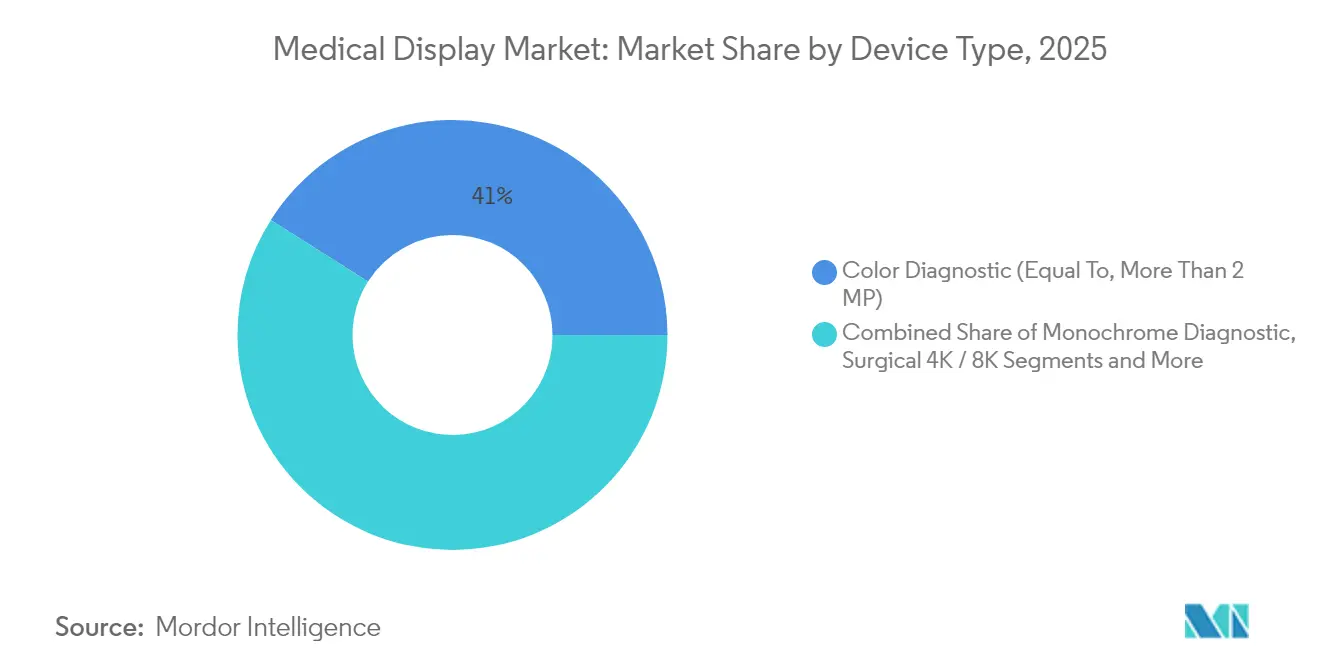

- Nach Displaytyp führten Farbdiagnostikpanels über 2 Megapixel mit 41,02 % der Marktgröße für medizinische Displays im Jahr 2025; flexible OLED-Displays entwickeln sich bis 2031 mit einer CAGR von 7,91 %.

- Nach Panelgröße entfielen auf Formate von 27,0–41,9 Zoll 39,55 % der Marktgröße für medizinische Displays im Jahr 2025, während Panels ab 42 Zoll mit einer CAGR von 6,91 % wachsen.

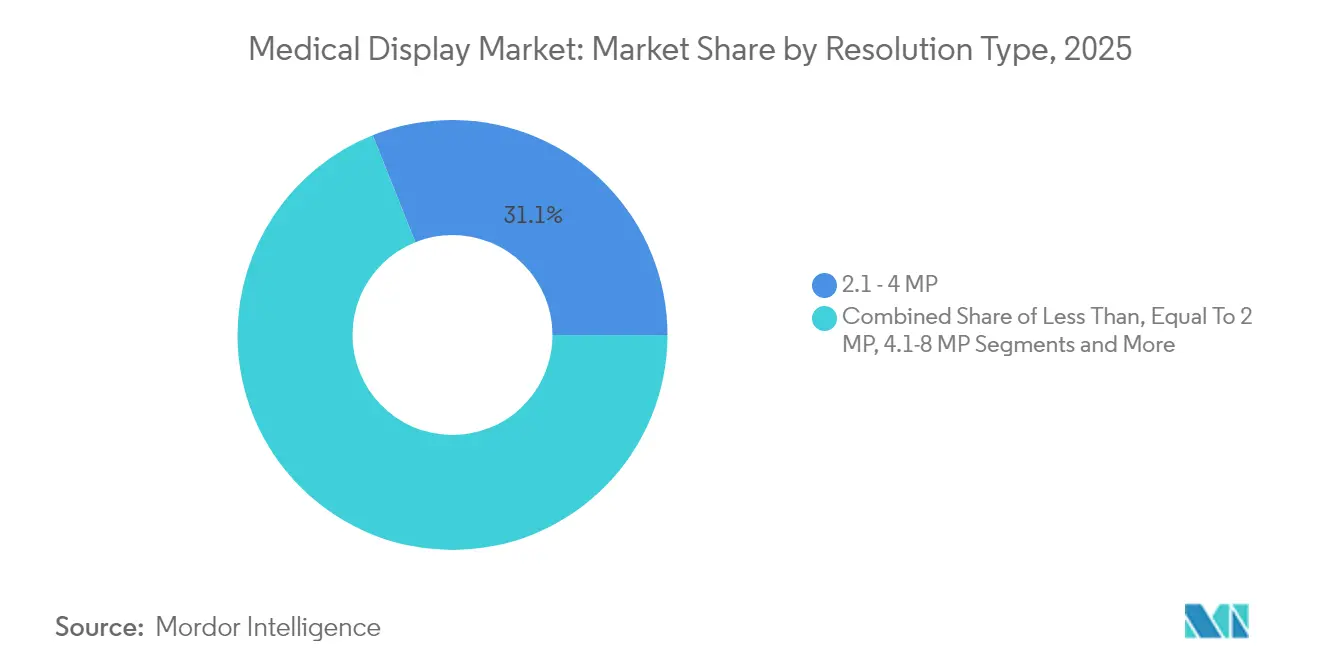

- Nach Auflösung hielten Bildschirme mit 2,1–4 Megapixel einen Anteil von 31,05 % an der Marktgröße für medizinische Displays im Jahr 2025, während Panels über 8 Megapixel voraussichtlich mit einer CAGR von 6,05 % wachsen werden.

- Nach Technologie dominierten LED-hintergrundbeleuchtete LCDs mit 64,05 % der Marktgröße für medizinische Displays im Jahr 2025; Mikro-LED-Lösungen weisen eine CAGR von 6,98 % auf.

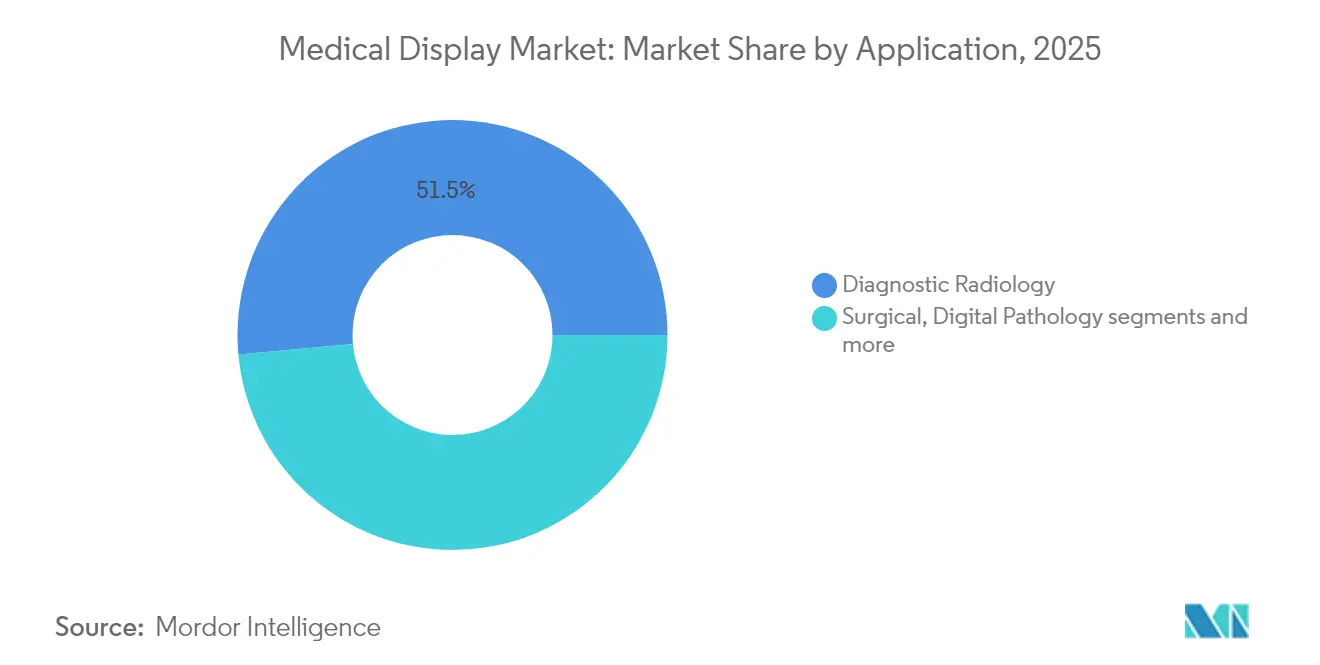

- Nach Anwendung führten chirurgische Displays und Endoskopie-Displays mit einem Umsatzanteil von 24,62 % im Jahr 2025; die digitale Pathologie ist der am schnellsten wachsende Anwendungsfall mit einer CAGR von 8,45 % bis 2031.

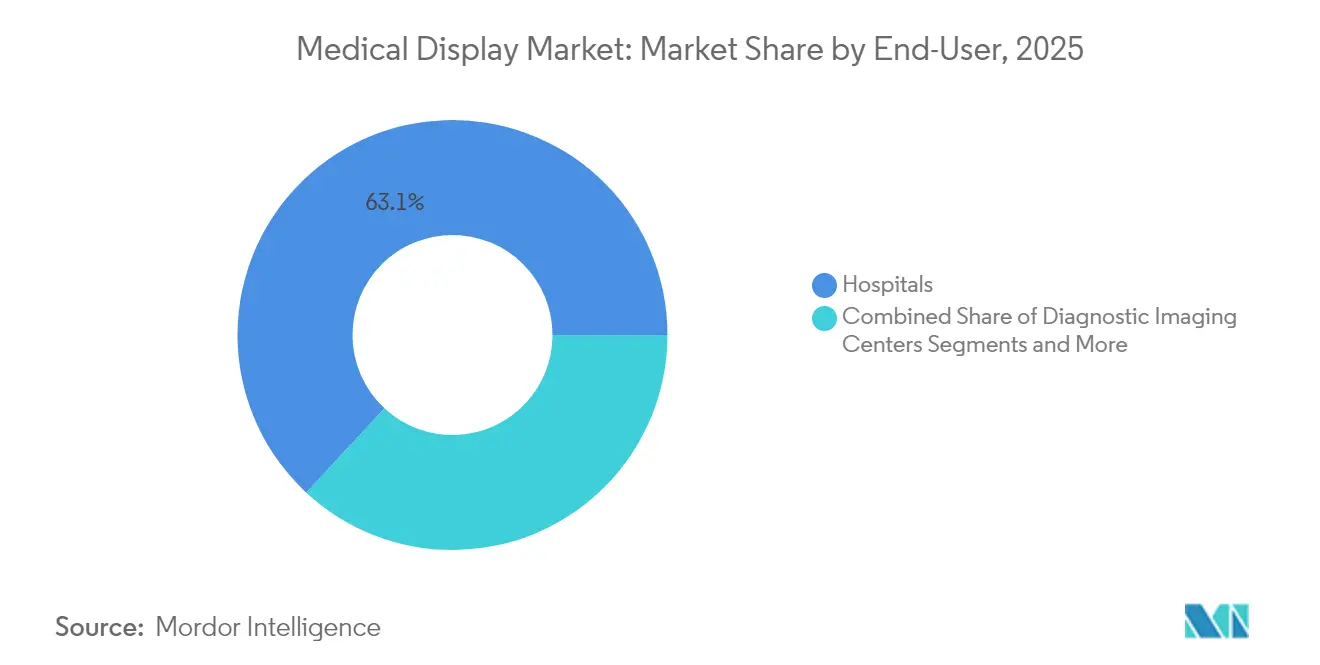

- Nach Endnutzer entfielen auf Krankenhäuser 63,10 % des Marktanteils für medizinische Displays im Jahr 2025, während ambulante chirurgische Zentren bis 2031 mit einer CAGR von 6,01 % expandieren.

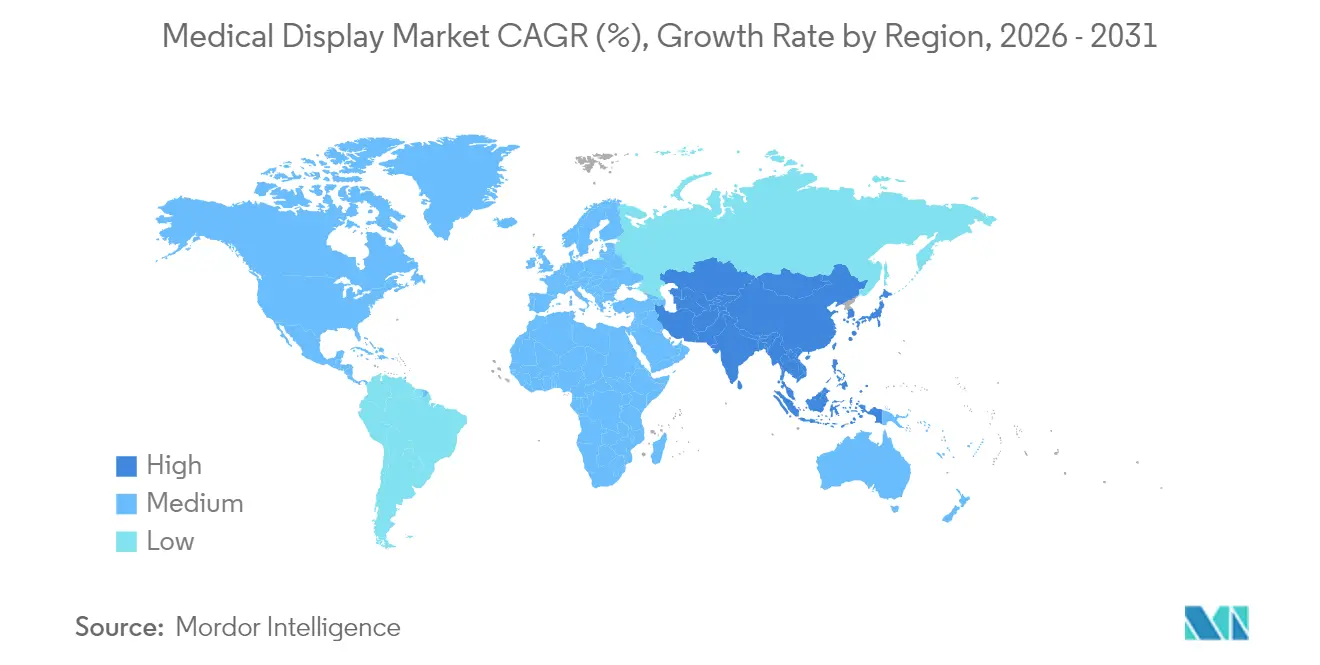

- Nach Geografie entfielen auf Asien-Pazifik 37,15 % des Marktanteils für medizinische Displays im Jahr 2025, während der Nahe Osten und Afrika bis 2031 mit einer CAGR von 6,28 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für medizinische Displays

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung KI-fähiger 4–8K-Diagnoseworkstations | +1.2% | Global, Kernmärkte Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Regulatorische Mandate für DICOM-Kalibrierung & Cybersicherheitshärtung | +0.9% | Nordamerika & EU, Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Hybrid-Operationssälen mit Bedarf an 4K-über-IP-Chirurgiepanels | +0.8% | Global, angeführt von Nordamerika & Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Krankenhausbauboom in Asien-Pazifik mit lokalen Fertigungsanreizen | +1.1% | Kernmarkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten & Afrika | Langfristig (≥ 4 Jahre) |

| Durchbrüche bei Mikro-LED-Hintergrundbeleuchtung zur Senkung der Gesamtbetriebskosten | +0.7% | Global | Langfristig (≥ 4 Jahre) |

| Flexibles OLED-Glas ermöglicht tragbare und gebogene klinische Displays | +0.5% | Nordamerika & EU, frühe Anwender in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung KI-fähiger 4–8K-Diagnoseworkstations

Radiologen betten konvolutionale neuronale Netze nun direkt in Diagnosekonsolen ein, was die Triage von Röntgenaufnahmen des Brustkorbs und die Markierung von Lungenknoten ermöglicht, ohne Bilder an externe Server zu senden. Im Jahr 2024 ließ die FDA mehr als 600 KI-gestützte Radiologiealgorithmen zu, die jeweils Displays mit mindestens 4 Megapixel erfordern, um Heatmaps neben Quellbildern darzustellen. Barcos Coronis Uniti aus dem Jahr 2024 kombinierte eine Tensor-Core-GPU mit zwei 12-Megapixel-Panels für hochvolumige akademische Zentren.[1]Barco NV, "Pressemitteilung zur Markteinführung von Coronis Uniti," Barco, barco.com GE Healthcare aktualisierte seinen Centricity-Viewer im Jahr 2025, um 8K-Chirurgievideo zu streamen, was HDMI 2.1- und DisplayPort 2.0-Schnittstellen erfordert. Diese Funktionen steigern die Produktivität und verkürzen die Zeit bis zur Diagnose, was 1,2 Prozentpunkte zur Gesamt-CAGR beiträgt. Krankenhäuser erwarten, die größten Vorteile in drei bis vier Jahren zu sehen, wenn sie Displaykäufe mit Workstation-Erneuerungszyklen abstimmen.

Regulatorische Mandate für DICOM-Kalibrierung & Cybersicherheitshärtung

Abschnitt 524B, der im Oktober 2024 finalisiert wurde, verlangt Software-Stücklisten und vierteljährliche Firmware-Updates für jedes vernetzte Diagnosedisplay. Einrichtungen, die keine DICOM-Kalibrierung nachweisen können, riskieren Strafen der Joint Commission, die zu reduzierten Medicare-Erstattungen führen. EIZOs RadiCS-Software automatisiert monatliche Prüfungen und protokolliert die Ergebnisse in 4.500 US-amerikanischen Krankenhäusern. Siemens Healthineers führte 2025 ein Zero-Trust-Netzwerkdesign für seine Atellica-Linie ein, um den Display-Datenverkehr vor Ransomware zu schützen. Der kombinierte Effekt fügt der CAGR 0,9 Prozentpunkte hinzu, insbesondere in den ersten zwei Jahren der Durchsetzung.

Verbreitung von Hybrid-Operationssälen mit Bedarf an 4K-über-IP-Chirurgiepanels

Hybride Operationssäle kombinieren fest installierte Bildgebungs-, Navigations- und Robotersysteme, die alle auf latenzarme 4K-Feeds angewiesen sind. Olympus brachte 2024 EasySuite 4K auf den Markt und leitet unkomprimiertes Video über 10-Gigabit-Ethernet zu 55-Zoll-Monitoren. Barcos Nexxis-Update von 2025 unterstützt SMPTE ST 2110, sodass Chirurgen Live-Bilder für Fernkonsultationen kommentieren können. Das American College of Surgeons stellte fest, dass 18 % der US-amerikanischen Krankenhäuser bereits mindestens einen Hybrid-Operationssaal besitzen. Der Trend erhöht die Wachstumsrate um 0,8 Prozentpunkte mit einem wesentlichen Einfluss auf mittlere Sicht.

Krankenhausbauboom in Asien-Pazifik mit lokalen Fertigungsanreizen

Chinas 14. Fünfjahresplan sieht CNY 300 Milliarden für 1.200 Krankenhäuser auf Kreisebene bis 2026 vor, die jeweils umfangreiche Diagnosedisplay-Flotten benötigen. Indiens Ayushman-Bharat-Programm finanziert 157 neue Medizinische Hochschulen und schafft Aufträge für bis zu 25.000 PACS-Workstations. Inlandsinhalt-Vorschriften fördern lokale Fertigungsstätten, wie Jushas 500.000-Einheiten-Werk in Nanjing, das 2024 eröffnet wurde. Japan bietet 30 % Steuergutschriften für OLED- und Mikro-LED-Pilotlinien zur Förderung der inländischen Fertigung an.[3]Ministerium für Gesundheit, Arbeit und Soziales, "Richtlinien des Förderprogramms für die Entwicklung medizinischer Geräte," MHLW, mhlw.go.jp Diese Kräfte tragen langfristig etwa 1,1 Prozentpunkte zur CAGR bei.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten & kurze Erneuerungszyklen in kostenbeschränkten Einrichtungen | -0.6% | Global, akut in Südamerika & subsaharischem Afrika | Kurzfristig (≤ 2 Jahre) |

| Globaler Mangel an Seltenerden-Phosphoren für hochhelle Panels | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Fragmentierte Kalibrierungsservicenetzwerke nach dem Verkauf in Schwellenmärkten | -0.3% | Aufstrebende Märkte in Asien-Pazifik, Naher Osten & Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Handelskriegszölle auf LED-Treiber & Glassubstrate | -0.5% | Nordamerika, Ausstrahlungseffekte auf EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten & kurze Erneuerungszyklen in kostenbeschränkten Einrichtungen

Öffentliche Krankenhäuser in Südamerika und im subsaharischen Afrika weisen weniger als 12 % ihrer Kapitalbudgets der Bildgebung zu und lassen nur 2–3 % für Displays übrig. Ein 5-Megapixel-Farbmonitor kostet USD 8.000–12.000, was etwa 15 % eines mittelklassigen Ultraschallgeräts entspricht, was Käufer dazu veranlasst, Erneuerungszyklen um zwei bis drei Jahre zu verlängern. Brasiliens Sistema Único de Saúde fror die Erstattungen 2023 ein, und 40 % der Radiologie-Workstations liefen Anfang 2025 mit Nicht-DICOM-Bildschirmen. Südafrikas Pilotprogramm für die Nationale Krankenversicherung begrenzt die Geräteförderung auf ZAR 50 Millionen pro Einrichtung, was Display-Upgrades einschränkt. Das Hemmnis zieht 0,6 Prozentpunkte vom globalen Wachstum ab.[2]Südafrikanisches Gesundheitsministerium, "Rahmenwerk des Pilotprogramms für die Nationale Krankenversicherung," Health SA, health.gov.za

Globaler Mangel an Seltenerden-Phosphoren für hochhelle Panels

Chinas Exportkontrolle für kritische Mineralien aus dem Jahr 2024 schränkte Europium- und Terbiumexporte ein und verdoppelte die Lieferzeiten bis 2025 auf 20 Wochen. Substitute verringern die DICOM-Konformität, und alternative Raffination in Australien oder den Vereinigten Staaten ist noch Jahre entfernt. NEC Display verzeichnete 2024 um 28 % höhere Phosphorkosten, während Totoku zu einem Aufpreis von Lynas und Shenghe dual bezog. Der Engpass kürzt die CAGR bis zur Mitte des Jahrzehnts um 0,4 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Displaytyp: Chirurgische Displays führen, OLED-Varianten steigen stark an

Farbdiagnostikbildschirme über 2 Megapixel beherrschten 2025 41,02 % des Marktes für medizinische Displays. Chirurgische 4K- und 8K-Panels deckten 24,62 % ab, angetrieben durch minimalinvasive Eingriffe, die auf endoskopische Bilder angewiesen sind. Flexible OLED-Einheiten verzeichnen trotz geringerem Anteil eine CAGR von 7,91 %, da gebogene klinische Monitore und tragbare Geräte an Bedeutung gewinnen. Die regulatorische Konformität gemäß IEC 60601-1 verlängert die Designprüfung um bis zu neun Monate, während OLED-Einbrennbedenken Pixelverschiebungsalgorithmen fördern. Barcos Nexxis-OLED-Panel verspricht eine Lebensdauerparität mit LED-Modellen, und berührungsempfindliche Bettseiten-Monitore tragen antimikrobielle Beschichtungen, die für 10.000 Alkoholtuch-Zyklen zertifiziert sind.

Monochrome Diagnosedisplays behalten ihre Stellung in mammografiefokussierten Einrichtungen, aber die digitale Brusttomosynthese überlagert nun Mikrokalzifikationen in Farbe, was den Farbwechsel beschleunigt. Klinische Überprüfungsmonitore dienen Notaufnahmen und Intensivstationen und bevorzugen schmale Rahmen und Einzel-Kabel-USB-C-Konnektivität, wie sie in Dells P2423DE zu sehen ist. Chirurgische Displays stehen vor Herausforderungen bei Spritzwasserschutz und Sterilisation, was die Gehäusekosten erhöht. Anbieter differenzieren sich durch eingebaute Kalibrierungsmaschinen und IEC 62304-konforme Firmware, die Leuchtdichtedrift für Audits protokolliert. Mit zunehmender Verbreitung von Hybrid-Operationssälen ersetzen Multi-Eingang-55-Zoll-Modelle mit Bild-in-Bild-Funktionen analoge Matrizen, was chirurgische Displays zum sichtbaren Wachstumsmotor des Marktes für medizinische Displays macht.

Nach Panelgröße: Mittlere Formate dominieren, große Formate beschleunigen sich

Bildschirme zwischen 27,0 und 41,9 Zoll hielten 2025 39,55 % des Marktes für medizinische Displays und spiegeln den ergonomischen Optimalpunkt für Dual-Monitor-Radiologieschreibtische wider. Größere Einheiten ab 42 Zoll wachsen mit einer CAGR von 6,91 %, angetrieben durch multimodale Leseräume und deckengebundene Hybrid-Operationssaal-Installationen. ISO-9241-Richtlinien schreiben einen Betrachtungsabstand von 50–70 cm vor, was mittlere Panels für routinemäßige Diagnosearbeiten begünstigt. Große Bildschirme müssen IEC-60068-Seismik-Stresstests bestehen, was sowohl Halterungskosten als auch Installationsplanung zu den Kapitalbudgets hinzufügt.

Kleine Formate unter 23 Zoll verbleiben in mobilen Wagen und Feldkliniken, doch Tablets dringen in ihr Territorium vor. Mittelgroße Displays profitieren von schmaleren Rahmen, die den Augenbewegungsaufwand beim vergleichenden Lesen reduzieren. Große Formate integrieren Bild-in-Bild-Überlagerungen von Vitalwerten, eine zeitsparende Funktion, die durch EIZOs 43-Zoll-EX4342 validiert wurde. Während Berührungsfunktionalität bei deckengebundenen Operationssaal-Bildschirmen selten ist, gewinnen sprachgesteuerte Überlagerungen an Akzeptanz und reduzieren das Kontaminationsrisiko. Krankenhäuser, die PACS-Ersatzzyklen überprüfen, wägen daher Erneuerungen mittlerer Panels gegen neue Großformat-Investitionen ab, ein Gleichgewicht, das beide Segmente für das Wachstum des Marktes für medizinische Displays unverzichtbar hält. Chirurgen profitieren von einem einzigen großen Bildschirm, der Kopfbewegungen reduziert und die Teamkommunikation optimiert. Deckengebundene 4K-Panels mit latenzarmer Videoweiterleitung eliminieren Rahmenabstände und erhalten sterile Sichtlinien. Gleichzeitig bleiben Displays unter 23 Zoll für Zahnarztstühle und ophthalmologische Mikroskope relevant, wo Platzbeschränkungen bestehen.

Nach Auflösung: Mittlere Auflösungen dominieren, ultrahoch dichte Panels steigen auf

Panels mit 2,1–4 Megapixel sicherten sich 2025 31,05 % des Marktes für medizinische Displays, indem sie Kosten und Bildschärfe für die allgemeine Radiologie ausbalancierten. Displays bei oder unter 2 Megapixel verbleiben in Point-of-Care-Umgebungen, während Einheiten mit 4,1–8 Megapixel Mammografie und digitale Pathologie unterstützen. Ultrahochdichte Bildschirme über 8 Megapixel entwickeln sich mit einer CAGR von 6,05 %, angetrieben durch augmentierte Realität in der Chirurgie und Virtual-Reality-Training. Barcos Fusion-12-Megapixel-Panel übertrifft die Helligkeitsrichtlinien des American College of Radiology um 20 %.

Bandbreitenbeschränkungen zeichnen sich ab: 12-Megapixel-Video bei 60 fps erfordert DisplayPort 2.0 oder HDMI 2.1. Viele Workstations verlassen sich noch auf ältere Anschlüsse, was Bewegungs-Cine-Schleifen auf 30 Hz begrenzt. BenQ Medicals Hardware-Scaler überbrückt die Lücke durch Echtzeit-Downsampling von Ganzobjektträger-Bildern. Displays mit niedrigerer Auflösung unter 2 Megapixel riskieren Obsoleszenz, da elektronische Patientenakten-Tablets Full-HD standardisieren. Dennoch bleiben sie kostengünstige Werkzeuge für die Bettseiten-Verifikation und mobile Ultraschallwagen und erhalten eine Nischenpräsenz im weiteren Markt für medizinische Displays.

Nach Technologie: LED-hintergrundbeleuchtetes LCD dominiert, Mikro-LED gewinnt an Dynamik

LED-hintergrundbeleuchtete LCD-Panels hielten 2025 64,05 % des Marktes für medizinische Displays dank ausgereifter Lieferketten und bewährter Kalibrierungssoftware. OLED bietet unendlichen Kontrast, hinkt jedoch noch bei Langlebigkeit und Kosten hinterher, während Mikro-LED beide Vorteile vereint, sich aber noch in der Pilotproduktion befindet. Mini- und Mikro-LED-Hintergrundbeleuchtungen verzeichnen eine CAGR von 6,98 % und versprechen doppelt so lange Lebensdauern, die Serviceeinsätze reduzieren. Quecksilberbasierte CCFL-Hintergrundbeleuchtungen werden im Rahmen des Minamata-Übereinkommens abgekündigt, obwohl aufgearbeitete Geräte ihre Nutzungsdauer in einkommensschwächeren Regionen verlängern.

IPS-Technologie dominiert Farbdiagnostikdisplays für 178-Grad-Betrachtungswinkel. VA-Panels mit höherem Kontrast dienen monochromen Anforderungen. LGs 31-Zoll-IPS-Modul erfüllt DICOM Teil 14 ohne Gleichmäßigkeitsprobleme und festigt IPS in der Mainstream-Akzeptanz. Mikro-LED bleibt mit USD 20.000 für eine 27-Zoll-Einheit im Premiumsegment, aber Sonys Crystal LED zeigt die Leistungsgrenze auf. Mit steigenden Ausbeuten und sich verschiebenden Zöllen wird sich der Technologiemix weiter neu ausbalancieren, was den Wettbewerbsdruck hoch hält und Multi-Anbieter-Beschaffungsrichtlinien im gesamten Markt für medizinische Displays stärkt.

Nach Anwendung: Chirurgische Endoskopie führt, digitale Pathologie steigt stark an

Chirurgische und endoskopische Anwendungen hielten 2025 24,62 % des Umsatzes, da minimalinvasive Eingriffe auf hochauflösende Visualisierung angewiesen sind. Radiologie-PACS bleiben grundlegend, obwohl das Wachstum in gesättigten Geografien stagniert. Die digitale Pathologie expandiert mit einer CAGR von 8,45 %: Philips' IntelliSite 5.0 ermöglicht es US-amerikanischen Krankenhäusern nun, Primärdiagnosen mit kalibrierten 8-Megapixel-Bildschirmen zu erfassen. Die Mammografie behält strenge 5-Megapixel-Basiswerte und halbjährliche Kalibrierung bei, was die Gesamtbetriebskosten auf USD 30.000 pro Workstation erhöht.

Hybride Operationssäle kombinieren Fluoroskopie-, Navigations- und Endoskopie-Feeds auf gemeinsamen 4K-Überlagerungen und verkürzen Eingriffzeiten um bis zu 12 Minuten. Pathologielabore fordern Gigapixel-Objektträger-Rendering ohne Kachelungsartefakte, und eine Farbgenauigkeit Delta-E unter 2,0 gewährleistet eine zuverlässige Färbungsdifferenzierung. Multimodale Befundung kombiniert CT, MRT und Ultraschall auf großen Displays und reduziert den Kontextwechsel-Ermüdungseffekt. Jeder Workflow fügt frische Ersatznachfrage hinzu und verlängert die Wachstumsdynamik im gesamten Markt für medizinische Displays.

Nach Endnutzer: Krankenhäuser dominieren, ambulante Zentren beschleunigen sich

Krankenhäuser hielten 2025 63,10 % des Marktes für medizinische Displays, angetrieben durch umfassende Bildgebungssuiten und Hybrid-Operationssäle. Ambulante chirurgische Zentren wachsen mit einer CAGR von 6,01 %, da Versicherer Katarakt- und orthopädische Eingriffe in kostengünstigere Umgebungen verlagern. Bildgebungszentren verlassen sich auf duale 5-Megapixel-PACS-Workstations für die Diagnostik, während Kliniken Bildschirme mit niedrigerer Auflösung für Point-of-Care-Ultraschall einsetzen. Akademische Einrichtungen erproben ultrahochauflösende und AR-fähige Monitore für die Ausbildung.

Das Centers for Medicare & Medicaid Services listet mehr als 6.000 US-amerikanische ambulante Zentren ab 2024 auf (CMS.GOV). GEs mobiler C-Bogen OEC Elite wird mit einem 27-Zoll-Touchscreen kombiniert, der fluoroskopische Bilder lokal speichert. Diagnostikzentren stehen unter Erstattungsdruck, müssen aber die Akkreditierung des American College of Radiology aufrechterhalten. Ländliche Kliniken setzen auf Teleradiologie und verlagern Displayausgaben zu zentralisierten Lesezentren. Dennoch müssen alle Einrichtungen steigende Cybersicherheits- und Kalibrierungsstandards erfüllen, was eine breite Basis wiederkehrender Nachfrage im Markt für medizinische Displays verankert.

Geografische Analyse

Asien-Pazifik erfasste 2025 37,15 % des Marktes für medizinische Displays. Chinas CNY-300-Milliarden-Krankenhausbauoffensive und Indiens Ayushman-Bharat-Hochschulprogramm speisen kontinuierliche Nachfrage, während Jushas Nanjing-Fertigungsstätte und Shenzhen Beacons chirurgische Panels lokale Inhaltsvorschriften erfüllen. Japans 30-%-Steuergutschrift fördert OLED- und Mikro-LED-Pilotprojekte, und Südkorea erstattet nun landesweit digitale Pathologiekonsultationen. Der Nahe Osten und Afrika verzeichnen trotz geringerer Größe mit 6,28 % CAGR bis 2031 das schnellste Wachstum, gestützt durch Saudi-Arabiens King-Salman-Medizinstadt und die Einführung der Nationalen Krankenversicherung in Südafrika.

Nordamerika und Europa wechseln von Volumenwachstum zu erneuerungsgetriebenen Upgrades und priorisieren KI-fähige, cybersicherheitsgehärtete Panels. Abschnitt 524B erzwingt frühzeitige Ersetzungen, und Deutschlands Kalibrierungsrichtlinie von 2025 fügt vierteljährliche Audits hinzu. Der britische NHS verlängert Erneuerungszyklen, rüstet aber zuerst Operationssäle auf. Südamerikanische Krankenhäuser kämpfen mit eingefrorenen Erstattungen und zollbedingten Komponentenkosten; Brasilien berichtet, dass 40 % der Workstations nicht konform sind, und Argentiniens Modernisierungsmittel sind unter 18–22 % Importzuschlägen stark beansprucht. Trotz regionaler Unterschiede steht jede Geografie vor ihrer eigenen Mischung aus regulatorischen Treibern und fiskalischen Herausforderungen, die die lokalisierte Beschaffung für den Markt für medizinische Displays prägen.

Wettbewerbslandschaft

Die fünf größten Anbieter – Barco, EIZO, Sony, LG Display und Siemens Healthineers – hielten 2024 einen bedeutenden Marktanteil, was auf eine moderate Konzentration hindeutet. Anbieter von Bildgebungsgeräten bündeln Monitore mit Modalitäten, eine Praxis, die europäische Kartellbehörden unter die Lupe nehmen. Reine Spezialisten verteidigen Premiumnischen mit Qualitätssicherungssuiten und Serviceabdeckung in 80 Ländern, während chinesische Neueinsteiger wie Jusha und Beacon die Preise in den Tier-2- und Tier-3-Märkten Asien-Pazifiks um bis zu 40 % unterbieten.

Sony und LG Display setzen Consumer-OLED-Fertigungsstätten für die medizinische Produktion um, was die Margen komprimiert, aber das Volumen ausweitet. Patentanmeldungen im Bereich Mini- und Mikro-LED-Hintergrundbeleuchtung stiegen 2024 um 40 %, was Halbleiterunternehmen wie Nichia ermöglicht, Fuß zu fassen. Softwaregesteuerte Kalibrierungs-Startups bedrohen wiederkehrende Einnahmen etablierter Anbieter, indem sie Standarddisplays über die Cloud zertifizieren. Advantech und Dell erweitern Enterprise-IT-Kanäle in Kliniken und Arztpraxen. Regulatorische Hürden gemäß IEC 62304 und ISO 13485 verlangsamen Neueinsteiger, gewährleisten aber die Sicherheit und erhalten das aktuelle Kräftegleichgewicht im Markt für medizinische Displays.

Marktführer im Bereich medizinische Displays

Novanta Inc. (NDS Surgical Imaging)

Barco NV

Sony Corporation

LG Display Co., Ltd.

EIZO Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Barco wird NVIDIA-IGX-Thor-Robotikprozessoren in NexxisCompute für Edge-KI in Operationssälen und interventionellen Radiologielaboren integrieren.

- Juli 2024: Philips erhielt die FDA-510(k)-Zulassung für IntelliSite Pathology Solution 5.0 und fügte kalibrierte 8-Megapixel-Displays für die Primärdiagnose hinzu.

- März 2024: Barco und NVIDIA gingen eine Partnerschaft ein, um KI-Bildverarbeitung in die duale 12-Megapixel-Coronis-Uniti-Workstation für hochvolumige Radiologieumgebungen einzubetten.

Berichtsumfang des globalen Marktes für medizinische Displays

Gemäß dem Berichtsumfang ist ein medizinisches Display ein spezialisierter Monitor zur Betrachtung diagnostischer Bilder in Gesundheitseinrichtungen, der strenge Qualitäts- und Kalibrierungsstandards erfüllt. Der Markt für medizinische Displays ist nach Displaytyp, Panelgröße, Auflösung, Technologie, Anwendung, Endnutzer und Geografie segmentiert. Nach Displaytyp ist der Markt segmentiert in Farbdiagnostik (≥2 MP), Monochrom-Diagnostik, chirurgische 4K/8K, klinische Überprüfung & Point-of-Care sowie berührungsempfindliche Patientenüberwachung. Nach Panelgröße ist der Markt segmentiert in bis zu 22,9 Zoll, 23,0–26,9 Zoll, 27,0–41,9 Zoll und ≥42 Zoll (Großformat). Nach Auflösung ist der Markt segmentiert in ≤2 MP, 2,1–4 MP, 4,1–8 MP und >8 MP & 3D/AR-fähig. Nach Technologie ist der Markt segmentiert in LED-hintergrundbeleuchtetes LCD (IPS/VA), OLED, Mini-/Mikro-LED und CCFL-Legacy (Auslaufphase). Nach Anwendung ist der Markt segmentiert in Radiologie & PACS, Mammografie & Tomosynthese, Chirurgie & Endoskopie, digitale Pathologie und Multimodalität. Nach Endnutzer ist der Markt segmentiert in Krankenhäuser, diagnostische Bildgebungszentren, ambulante chirurgische Zentren, Kliniken und Arztpraxen sowie akademische und Forschungseinrichtungen. Nach Geografie ist der Markt segmentiert in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (in USD) für die oben genannten Segmente.

| Farbdiagnostik (≥2 MP) |

| Monochrom-Diagnostik |

| Chirurgische 4K/8K |

| Klinische Überprüfung & Point-of-Care |

| Berührungsempfindliche Patientenüberwachung |

| Bis zu 22,9 Zoll |

| 23,0–26,9 Zoll |

| 27,0–41,9 Zoll |

| ≥42 Zoll Großformat |

| Kleiner oder gleich 2 MP |

| 2,1–4 MP |

| 4,1–8 MP |

| Mehr als 8 MP & 3D/AR-fähig |

| LED-hintergrundbeleuchtetes LCD (IPS/VA) |

| OLED |

| Mini-/Mikro-LED |

| CCFL-Legacy (Auslaufphase) |

| Radiologie & PACS |

| Mammografie & Tomosynthese |

| Chirurgie & Endoskopie |

| Digitale Pathologie |

| Multimodalität |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Ambulante chirurgische Zentren |

| Kliniken & Arztpraxen |

| Akademische & Forschungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Displaytyp | Farbdiagnostik (≥2 MP) | |

| Monochrom-Diagnostik | ||

| Chirurgische 4K/8K | ||

| Klinische Überprüfung & Point-of-Care | ||

| Berührungsempfindliche Patientenüberwachung | ||

| Nach Panelgröße | Bis zu 22,9 Zoll | |

| 23,0–26,9 Zoll | ||

| 27,0–41,9 Zoll | ||

| ≥42 Zoll Großformat | ||

| Nach Auflösung | Kleiner oder gleich 2 MP | |

| 2,1–4 MP | ||

| 4,1–8 MP | ||

| Mehr als 8 MP & 3D/AR-fähig | ||

| Nach Technologie | LED-hintergrundbeleuchtetes LCD (IPS/VA) | |

| OLED | ||

| Mini-/Mikro-LED | ||

| CCFL-Legacy (Auslaufphase) | ||

| Nach Anwendung | Radiologie & PACS | |

| Mammografie & Tomosynthese | ||

| Chirurgie & Endoskopie | ||

| Digitale Pathologie | ||

| Multimodalität | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnostische Bildgebungszentren | ||

| Ambulante chirurgische Zentren | ||

| Kliniken & Arztpraxen | ||

| Akademische & Forschungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für medizinische Displays?

Der Markt für medizinische Displays wird im Jahr 2026 auf USD 2,7 Milliarden geschätzt und soll bis 2031 USD 3,41 Milliarden erreichen.

Welche Displaytechnologie wächst am schnellsten?

Mikro-LED-hintergrundbeleuchtete Panels verzeichnen das höchste Wachstum mit einer CAGR von 6,98 %, da Helligkeits- und Lebensdauervorteile die Gesamtbetriebskosten verbessern.

Warum beeinflussen hybride Operationssäle die Displaynachfrage?

Hybride Operationssäle erfordern 4K-über-IP-Videoverteilung und große chirurgische Monitore, was Erneuerungszyklen beschleunigt und Stückzahlen erhöht, insbesondere in Nordamerika und Asien-Pazifik.

Wie wirken sich die neuen FDA-Cybersicherheitsregeln auf Krankenhausbeschaffungen aus?

Abschnitt 524B zwingt Krankenhäuser, nicht konforme Displays früher zu ersetzen und vierteljährliche Firmware- und Kalibrierungsupdates zu dokumentieren, was die kurzfristige Beschaffung erhöht.

Welche Herausforderungen begrenzen die Einführung in Schwellenmärkten?

Hohe Vorabkosten, Seltenerden-Phosphormangel, fragmentierte Kalibrierungsservices und zollbedingte Preissteigerungen schränken die Akzeptanz ein, insbesondere in Südamerika und im subsaharischen Afrika.

Welches Anwendungssegment wächst am schnellsten?

Die digitale Pathologie zeigt mit einer CAGR von 8,45 % das schnellste Wachstum, was die breitere Einführung von Ganzobjektträger-Bildgebung und die FDA-Zulassung für Primärdiagnosen mit kalibrierten 8-Megapixel-Monitoren widerspiegelt.

Seite zuletzt aktualisiert am: