Blutlanzetten-Marktgröße und -marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

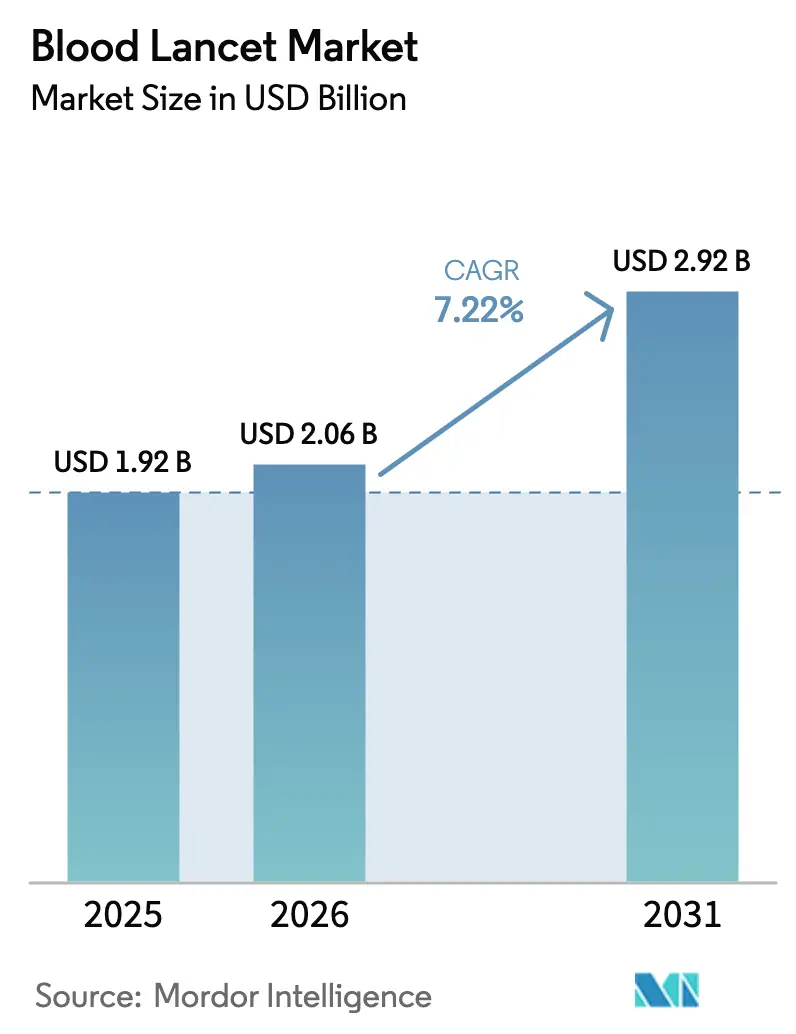

| Marktgröße (2026) | 2.06 Milliarden US-Dollar |

| Marktgröße (2031) | 2.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Blutlanzetten-Marktanalyse von Mordor Intelligence

Die Blutlanzetten-Marktgröße wurde im Jahr 2025 auf 1,92 Milliarden USD geschätzt und soll von 2,06 Milliarden USD im Jahr 2026 auf 2,92 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,22 % während des Prognosezeitraums (2026–2031). Das Wachstum resultiert aus der steigenden Diabetesprävalenz, einer breiteren Versicherungsabdeckung für Selbstüberwachungsbedarf sowie der zunehmenden Einführung von Point-of-Care-Diagnostik in Krankenhäusern, Einzelhandelskliniken und Privathaushalten [1]Weltgesundheitsorganisation, "WHO-Kompendium innovativer Gesundheitstechnologien für ressourcenarme Umgebungen 2024," who.int. Sicherheitskonstruierte Geräte gewinnen an Bedeutung, da Regulierungsbehörden die Prävention von Stichverletzungen durch scharfe Gegenstände vorschreiben, während schmerzlose Mikronadel-Konzepte die langfristigen Innovationspipelines prägen. Nachhaltigkeitsprioritäten, Schwankungen der Rohstoffkosten und aufkommende nichtinvasive Glukosesensoren definieren gemeinsam das Wettbewerbsspektrum des Blutlanzetten-Markts bis 2030.

Wichtigste Erkenntnisse des Berichts

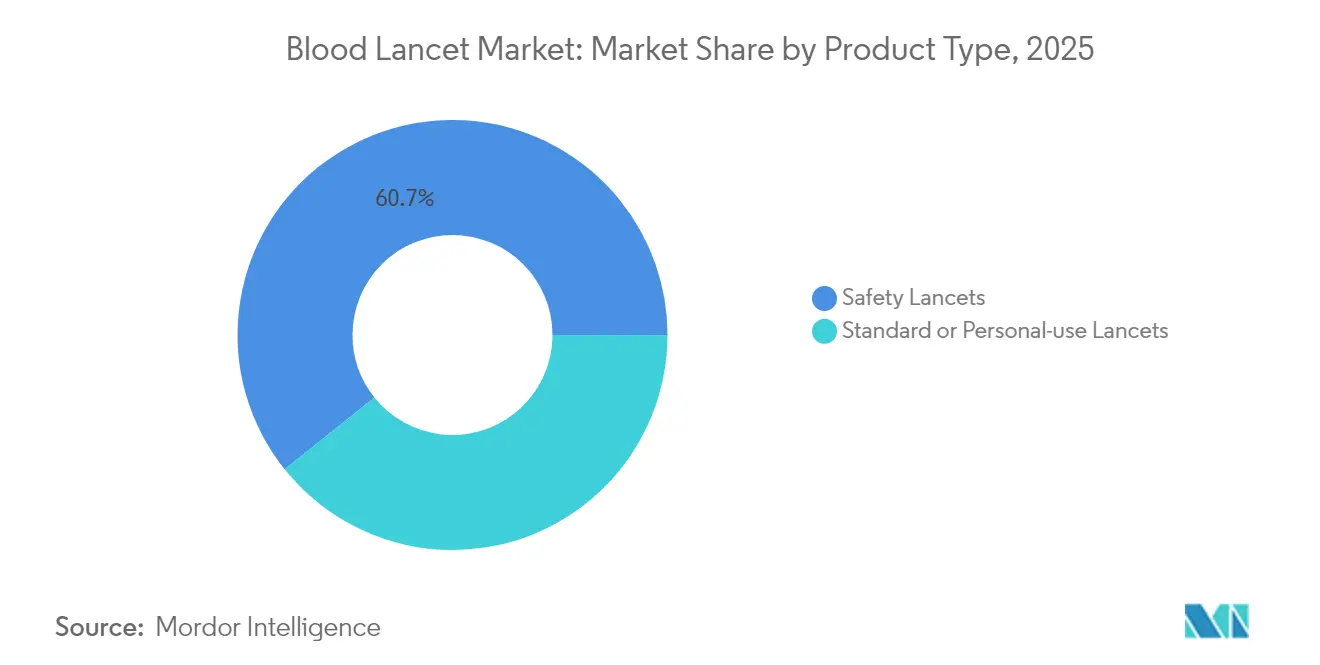

- Nach Produkttyp führten Sicherheitslanzetten mit einem Umsatzanteil von 60,74 % im Jahr 2025; Standard-/Privatlanzetten sollen bis 2031 mit einer CAGR von 8,05 % expandieren.

- Nach Endnutzer entfielen auf Krankenhäuser 50,98 % der Blutlanzetten-Marktgröße im Jahr 2025, während Diagnostiklabore mit 8,12 % die höchste projizierte CAGR bis 2031 verzeichnen.

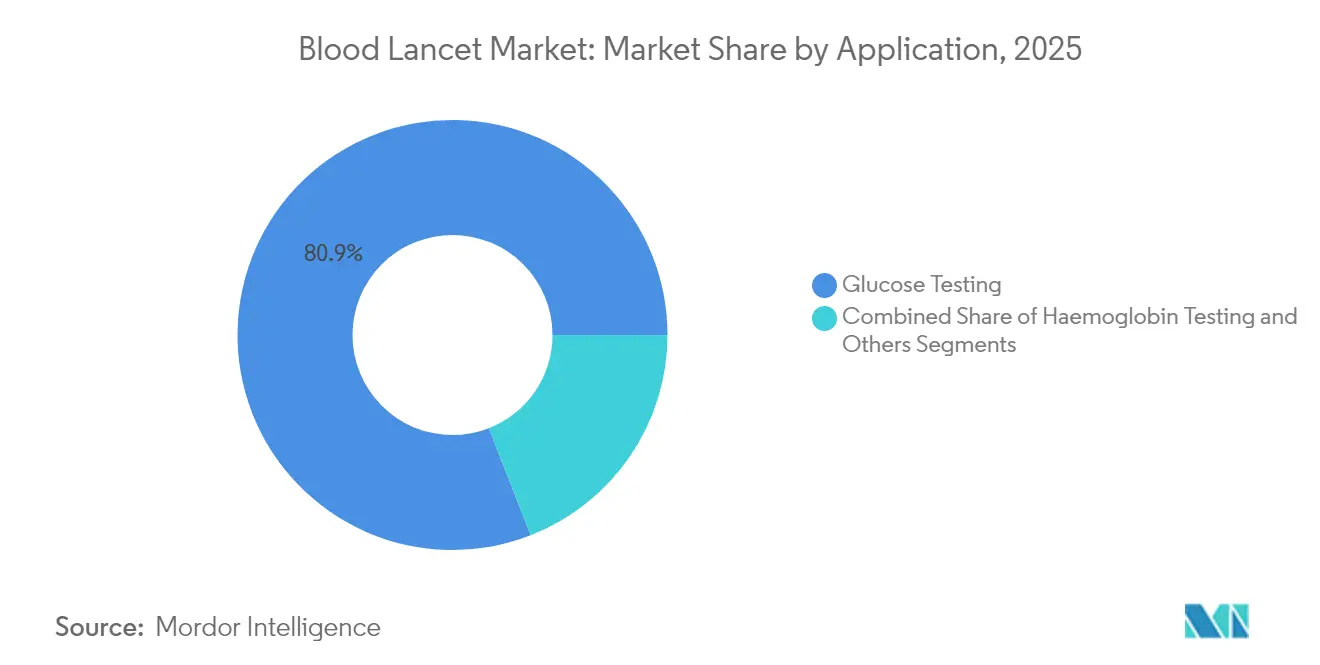

- Nach Anwendung entfielen auf Glukosetests 80,92 % des Blutlanzetten-Marktanteils im Jahr 2025, und Hämoglobintests verzeichnen bis 2031 eine CAGR von 8,21 %.

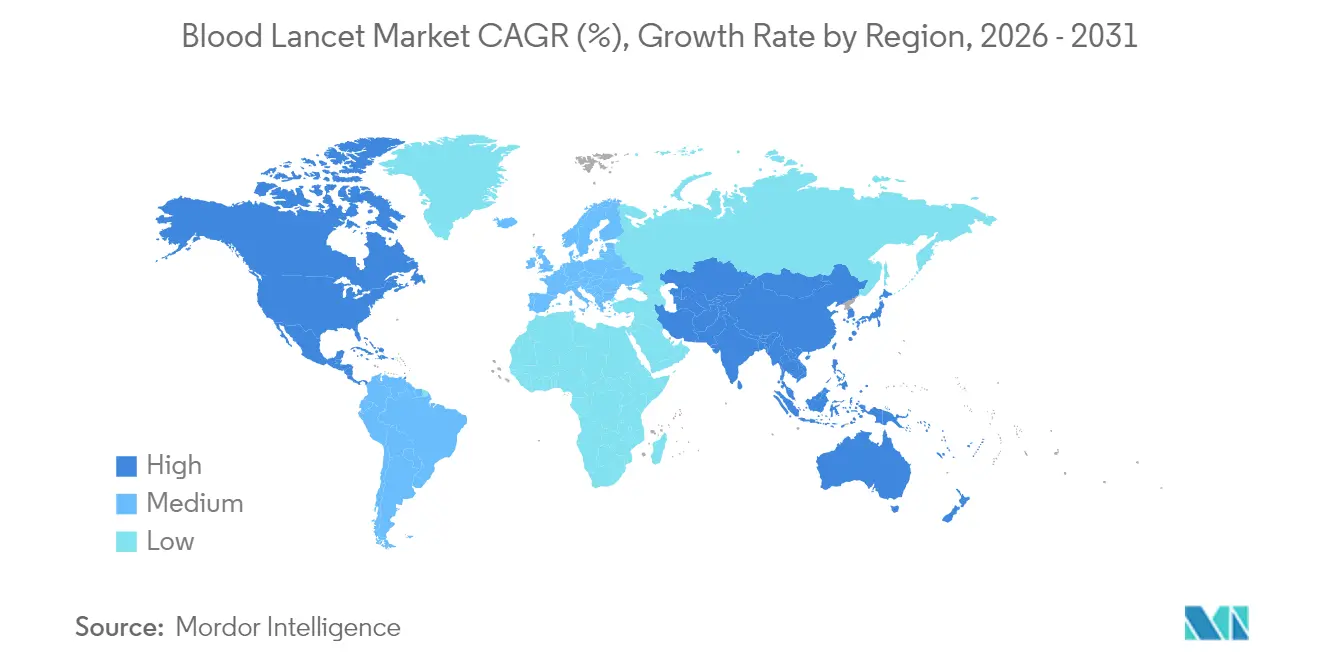

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Blutlanzetten-Marktanteil von 41,88 %; der asiatisch-pazifische Raum soll zwischen 2026–2031 mit einer CAGR von 8,25 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Blutlanzetten-Markttrends und -erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Diabetes- und sonstige chronische Krankheitsinzidenz | +1.8% | Global, mit höchsten Auswirkungen in APAC und MEA | Langfristig (≥ 4 Jahre) |

| Wachsende Einführung von Point-of-Care-Diagnostik | +1.5% | Nordamerika und EU, mit Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsrichtlinien in OECD-Ländern | +1.2% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Ausweitung von Blutspende- und Screening-Programmen | +0.9% | Global, mit Schwerpunkt auf Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Schmerzlose Mikronadel-Innovationen zur Verbesserung der pädiatrischen Compliance | +0.7% | Global, frühe Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Anstieg von häuslichen genetischen/Telemedizin-Fingerbeeren-Kits | +1.0% | Nordamerika und EU, mit globaler Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Diabetes- und sonstige chronische Krankheitsinzidenz

Mehr als 588,7 Millionen Erwachsene lebten im Jahr 2024 mit Diabetes, eine Zahl, die bis 2050 auf 852,5 Millionen ansteigen soll. Unbehandelte Bevölkerungsgruppen in aufstrebenden Regionen erschließen ein beträchtliches adressierbares Potenzial für die kapillare Blutüberwachung, während die alternde Bevölkerung in entwickelten Volkswirtschaften den Lanzetten-Verbrauch je Patient mit steigenden Komorbiditäten vervielfacht. Routinemäßige Screenings, die in die Primärversorgungspfade der OECD-Länder eingebettet sind, sichern eine stabile Grundnachfrage, und nationale Antriebsprogramme in Indien und China steigern die Liefermengen bis 2030 erheblich. Die erhöhte Prävalenz chronischer Nieren- und Herz-Kreislauf-Erkrankungen erweitert den Blutlanzetten-Markt zusätzlich, da Multiparameter-Fingerstich-Panels zur standardmäßigen Nachsorgediagnostik werden.

Wachsende Einführung von Point-of-Care-Diagnostik

Dezentralisierte Testmodelle verkürzen die Durchlaufzeiten und verbessern die therapeutische Entscheidungsfindung, was Notaufnahmen, ambulante Zentren und ländliche Kliniken dazu veranlasst, Einweglanzetten in großen Mengen zu beschaffen. Tragbare Analysegeräte, die in Rucksack-Kits passen, ermöglichen den Einsatz in unterversorgten Gebieten und vervielfachen die Testhäufigkeit pro Patientenepisode. FDA-Schnellprüfungsverfahren für häusliche Glukose- und Hämoglobingeräte legitimieren die Selbsttestung durch Verbraucher, und private Krankenversicherungen erstatten zunehmend häusliche Kits, was die Nachfrage in Apotheken ankurbelt. Integrierte Workflow-Vorteile – weniger Venenpunktionen, niedrigere Laborkurierkosten, sofortige Medikamententitrierung – festigen den Blutlanzetten-Markt als fundamentale Versorgungslinie für die bettseitige Diagnostik.

Günstige Erstattungsrichtlinien in OECD-Ländern

Medicare Advantage und europäische nationale Gesundheitsprogramme erstatten routinemäßige Lanzetten im Rahmen gebündelter Diabetesmanagementprogramme. Monatliche Zuteilungen von Testmaterialien beseitigen Zuzahlungshürden und fördern die regelmäßige Selbstüberwachung. Arbeitsschutzbedingungen in diesen Richtlinien übernehmen zudem die Premiumpreise für Sicherheitslanzetten, da reduzierte Nadelstichverletzungen die Ausgaben für die Unfallversicherung senken. Die Erstattungsparität zwischen klinischen und selbst durchgeführten Tests erhält eine ausgewogene Nachfrage über institutionelle und Verbraucherkanäle hinweg und schützt den Blutlanzetten-Markt vor kurzfristigen Volumeneinbrüchen.

Ausweitung von Blutspende- und Screening-Programmen

Die Blutmanagement-Leitlinien der Weltgesundheitsorganisation schreiben mehrere Probenentnahmen während Spendersitzungen vor, was die Lanzettenzahl pro Spende erhöht [2]Weltgesundheitsorganisation, "WHO-Kompendium zur Injektionssicherheit," who.int. Mobile Sammeleinheiten sind aufgrund von Sterilisationsbeschränkungen ausschließlich auf Einweglanzetten angewiesen, was die Nachfrage in bevölkerungsreichen Ländern wie Nigeria und Indonesien intensiviert. Internationale Hilfsgelder, die für die Blutschutzinfrastruktur zweckgebunden sind, umfassen regelmäßig die Bereitstellung von Lanzetten, was stabile Basismengen in ressourcenarmen Regionen sichert und neue Ausschreibungsmöglichkeiten für mittelständische Hersteller schafft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infektionsrisiko durch Wiederverwendung von Lanzetten und unsachgemäße Entsorgung | -0.8% | Global, insbesondere in ressourcenarmen Umgebungen | Mittelfristig (2–4 Jahre) |

| Aufkommen nichtinvasiver Glukoseüberwachungsgeräte | -1.2% | Zunächst Nordamerika und EU, mit globaler Ausweitung | Langfristig (≥ 4 Jahre) |

| Umweltvorschriften für Schärfabfälle, die die Kosten erhöhen | -0.6% | Europa und Nordamerika, mit Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei medizinischem Edelstahl | -0.4% | Global, mit höchsten Auswirkungen in asiatischen Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Infektionsrisiko durch Wiederverwendung von Lanzetten und unsachgemäße Entsorgung

Die Injektionssicherheitskampagnen der Weltgesundheitsorganisation machen auf die unsachgemäße Entsorgung von Schärfen als führenden Übertragungsvektor für blutübertragene Krankheitserreger aufmerksam. Die Compliance-Kosten steigen, da Kliniken stichsichere Behälter und zertifizierte Verbrennungsverträge bereitstellen müssen, was die Ermessensbudgets in einkommensschwachen Regionen verringert. Rechtstreitigkeiten im Zusammenhang mit Verletzungen von Gesundheitsfachkräften erhöhen die institutionelle Risikoaversion und lenken die Beschaffung hin zu teureren einziehbaren Modellen, was die Margen für einfache Metallklingenlinien komprimiert.

Aufkommen nichtinvasiver Glukoseüberwachungsgeräte

Kontinuierliche Glukosemonitore erreichen laborähnliche Genauigkeit ohne routinemäßige Fingerstich-Kalibrierung und eliminieren bis zu 85 % des täglichen Lanzetten-Verbrauchs bei insulinabhängigen Patienten in Pilotprogrammen in Deutschland und Japan. Tragbare optische Sensoren, die mit Smartphone-Dashboards verbunden sind, verstärken die Nutzervorliebe für schmerzlose Messungen und stellen eine langfristige Substitutionsbedrohung für die Blutlanzetten-Branche dar. Die Gerätepreise bleiben im Jahr 2025 hoch, aber Skaleneffekte und die Versicherungsabdeckung könnten die Adoptionskurven innerhalb von fünf Jahren kippen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Sicherheitsmerkmale unterstützen die Premium-Einführung

Sicherheitslanzetten erfassten im Jahr 2025 60,74 % der Blutlanzetten-Marktgröße, was die obligatorischen Protokolle zur Prävention von Stichverletzungen in Krankenhauslieferketten widerspiegelt. Institutionelle Käufer akzeptieren höhere Stückpreise, da einziehbare Designs Haftungsrisiken und Unfallversicherungsansprüche reduzieren. Standard- oder Privatlanzetten, die im Durchschnitt 35 % günstiger sind, erzielen das schnellste Volumenwachstum mit einer CAGR von 8,05 %, da Telemedizin-Konsultationen und rezeptfreie Diabetespakete häusliche Testroutinen normalisieren.

Krankenhäuser in den Vereinigten Staaten und Westeuropa schließen Dreijahres-Lieferverträge ab, die ISO-zertifizierte Sicherheitsmodelle bevorzugen und so vorhersehbare Einnahmequellen für Marktführer sichern. Inzwischen fördern E-Commerce-Kanäle in Asien auffällige Farbvarianten, ergonomische Griffe und Massenachfüllpackungen, die selbstverwaltende Verbraucher ansprechen. Hybrid-SKUs, die Schutzmanschetten mit kostengünstigen Federsystemen verbinden, zielen auf Kliniken mit niedrigem bis mittlerem Einkommen ab und signalisieren eine künftige Konvergenz im Blutlanzetten-Markt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Krankenhausskala trifft auf Labораторiale Agilität

Krankenhäuser entfielen im Jahr 2025 auf 50,98 % des Blutlanzetten-Marktes, dank hoher Entnahmevolumina aus Notaufnahmen, Onkologieeinheiten und intensivmedizinischen Versorgungspfaden, die serielle Tests erfordern. Zentrale Einkaufsabteilungen handeln gebündelte Angebote für Lanzetten, Alkoholtupfer und Blutentnahmeröhrchen aus, was die Verhandlungsposition der Lieferanten stärkt. Diagnostiklabore verzeichnen jedoch mit 8,12 % die höchste CAGR bis 2031, da personalisierte Medizin-Panels und genomische Workflows den Probendurchsatz steigern.

Kommerzielle Labore investieren in automatisch beladende Arbeitsstationsschalen, die Tiefeneinstellungen standardisieren, Fehlerquoten senken und Ausschuss reduzieren. Blutbanken halten eine stabile Grundauslastung aufrecht, die durch WHO-konforme Spendersicherheitsprotokolle getrieben wird. Schnell wachsende Heimpflegedienste statten Pflegekräfte mit vorsterilisierten Lanzetten-Kits aus und diversifizieren so Bestellmuster und erweitern den Blutlanzetten-Markt über stationäre Gesundheitseinrichtungen hinaus.

Nach Anwendung: Glukosedominanz steht vor früher Diversifizierung

Glukosetests entfielen im Jahr 2025 auf 80,92 % des Blutlanzetten-Marktanteils – ein Zeugnis für die fest verankerten Diabetes-Management-Leitlinien. Jeder insulinbehandelte Patient führt durchschnittlich drei bis fünf Fingerstiche pro Tag durch, was zu stabilen Wiederholungseinnahmen führt. Dennoch steigt der Hämoglobintest bis 2031 mit einer CAGR von 8,21 %, da Anämie-Screening-Mandate in pränatale und geriatrische Versorgungspakete weltweit eingebettet werden und Rückenwind für Klingenformate mit höherer Stärke schaffen, die für Entnahmen mit geringerem Volumen optimiert sind.

Aufkommende Anwendungen in der Lipidprofilierung, schnellen Infektionskrankheits-Screens und plättchenreichen Plasma-Verfahren diversifizieren den Verbrauch zunehmend. Diese neuen Anwendungsfälle stützen sich auf kapillare Mikroproben statt auf venöse Entnahmen und stellen so sicher, dass der Blutlanzetten-Markt auch dann relevant bleibt, wenn nichtinvasive Glukoseüberwachung Marktanteile gewinnt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Die Blutlanzetten-Marktgröße Nordamerikas führt im Jahr 2025 mit einem Umsatzanteil von 41,88 %, gestützt durch Medicare-Erstattungen für Sicherheitsverbrauchsmaterialien und eine weitreichende Versicherungsabdeckung für häusliche Diabetesversorgung. Krankenhäuser in den Vereinigten Staaten setzen routinemäßig schmerzreduzierende Lanzetten ein, um Patientenzufriedenheitskennzahlen zu verbessern und Rechtsstreitigkeiten im Bereich Arbeitssicherheit zu vermeiden. Kanadische Provinzgesundheitspläne betreiben Sammelstellen in Gemeinderapotheken, die subventionierte Lanzetten-Starterkits verteilen und eine stabile Grundnachfrage aufrechterhalten.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 8,25 % bis 2031, da Indiens nationales Programm für nichtübertragbare Krankheiten (NCD) das ländliche Screening ausbaut und Chinas städtische Kliniken Telemonitoring-Plattformen einführen. Öffentlich-private Partnerschaften liefern kostengünstige Sicherheitslanzetten in Indonesiens provinziellen Gesundheitsstationen, während Japans alternde Gesellschaft die täglichen kapillaren Testvolumina in Pflegeheimen steigert. Währungsgesicherte Vertragsstrukturen und lokale Klingenbearbeitungsinvestitionen schützen multinationale Lieferanten vor Rohstoffpreisschwankungen in der Region.

Europa hält seinen stabilen Anteil durch robuste Beschaffungskonsortien wie NHS Supply Chain aufrecht, die Ausschreibungsblöcke für umweltkonforme Geräte reservieren. Schärfabfall-Richtlinien setzen Anreize für biologisch abbaubare Komponenten und eröffnen Nischenchancen für Polymerinnovatoren. Das Wachstum Südamerikas dreht sich um Upgrades des brasilianischen einheitlichen Gesundheitssystems und Argentiniens Importsubstitutionsanreize, während die Staaten des Golfkooperationsrates Premium-Mikronadel-Kits für Medizintouristen beschaffen. Insgesamt erweitern regionsspezifische Erstattungs- und Regulierungsmuster gemeinsam den Blutlanzetten-Markt, während sie Einheitsproduktstrategien dämpfen.

Wettbewerbslandschaft

Die Blutlanzetten-Branche ist mäßig konzentriert. Becton Dickinson, Roche und Abbott nutzen globale Vertriebsinfrastrukturen, proprietäre Klingenbeschichtungschemien und Hochdurchsatz-Formlinien, um ihren Marktanteil zu sichern. Mittelständische Akteure wie Owen Mumford differenzieren sich durch anpassbare Tiefeneinstellungen und kinderfreundliche Designs, während asiatische Auftragshersteller auf Kostenvorteil bei Standard-Lanzetten setzen. Die vertikale Integration in die Nadeldrahr-Ziehung und automatisierte Montage verschafft etablierten Unternehmen Skaleneffekte, die Schwankungen bei Rohstahlpreisen abpuffern.

Forschungs- und Entwicklungspipelines konzentrieren sich auf Schmerzreduktion, Workflow-Automatisierung und umweltfreundliche Materialien. BD's UltraTouch verwendet dünnere Stiftspitzennadeln, die die Eindringkraft um bis zu 32 % reduzieren. Owen Mumfords Unistik 3 erhielt im Jahr 2025 eine Multi-Gauge-FDA-Zulassung, was die klinische Vielseitigkeit erweitert. Start-ups entwickeln laserbasierte Mikroperforation, um Einweglanzetten zu umgehen, was eine mittelfristige Störungsbedrohung darstellt.

Zu den strategischen Schritten gehört die Übernahme von Ypsomeds Verbrauchsmittelsparte durch MTD Group, die die jährliche Kapazität auf über 2,5 Milliarden Stück steigert und die Verhandlungsposition gegenüber Rohstofflieferanten stärkt. Terumo investiert in spenderfokussierte Geräte, die mit seinen Plasmaentnahmesystemen verbunden sind, und schafft so Cross-Selling-Synergien. Inzwischen unterstreicht Medlines Rückruf von Tupferstäbchen, dass Qualitätssicherungsmängel in benachbarte Einwegkategorien ausstrahlen können, was Käufer dazu veranlasst, Lieferanten mit makellosen Compliance-Historien zu bevorzugen. Insgesamt werden Innovationstempo, Lieferkettenresilienz und regulatorische Ausrichtung die Wettbewerbsergebnisse im Blutlanzetten-Markt bis 2030 bestimmen.

Führende Unternehmen der Blutlanzetten-Branche

Becton, Dickinson and Company

F. Hoffmann-La Roche Ltd

B. Braun Melsungen AG

Abbott

Terumo Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2024: MTD Group übernahm Ypsomeds Pen-Nadel- und Blutzuckerüberwachungseinheiten und erweiterte die jährliche Produktionskapazität auf 2,5 Milliarden Stück, während die Kosten je Einheit durch vertikale Integration gesenkt wurden.

- April 2024: BD India führte das BD Vacutainer UltraTouch Push Button Blutentnahmeset mit RightGauge- und PentaPoint-Technologien ein und beansprucht eine 88%ige Reduktion des Nadelstichverletzungsrisikos.

- März 2024: NHS Supply Chain veröffentlichte eine Ausschreibung im Wert von 288 Millionen GBP für Blutentnahmegeräte mit einer Zuweisung von 20 Millionen GBP für Sicherheitslanzetten und verankerte damit strenge Nachhaltigkeits- und Verletzungspräventionskriterien.

- Februar 2024: Medline initiierte einen Klasse-2-Rückruf von Alkoholtupferstäbchen aufgrund schwacher Versiegelungen, die die Sterilität gefährden könnten, und rückte damit die Lieferkettenüberwachung bei Einweggeräten in den Vordergrund.

Globaler Blutlanzetten-Marktberichtsumfang

Gemäß dem Umfang ist eine Blutlanzette das Blutentnahmemedizinprodukt, das bei der kapillaren Blutentnahme verwendet wird. Das Instrument verfügt über eine doppelseitige Klinge, die die Haut durchsticht, woraufhin die Blutprobe entnommen werden kann, die anschließend für verschiedene Überwachungs- und Diagnosezwecke verwendet wird. Der Blutlanzetten-Markt ist segmentiert nach Produkttyp (Sicherheitslanzette, Heimpflegelanzette), Endnutzer (Krankenhäuser, Blutbanken, Heimpflege, Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Sicherheitslanzetten |

| Standard-/Privatlanzetten |

| Krankenhäuser |

| Blutbanken |

| Diagnostiklabore |

| Heimpflege |

| Sonstige |

| Glukosetest |

| Hämoglobintest |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas |

| Nach Produkttyp | Sicherheitslanzetten | |

| Standard-/Privatlanzetten | ||

| Nach Endnutzer | Krankenhäuser | |

| Blutbanken | ||

| Diagnostiklabore | ||

| Heimpflege | ||

| Sonstige | ||

| Nach Anwendung | Glukosetest | |

| Hämoglobintest | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Blutlanzetten-Markt im Jahr 2031?

Es wird erwartet, dass der Blutlanzetten-Markt bis 2031 einen Wert von 2,92 Milliarden USD erreicht.

Welcher Produkttyp führt derzeit den Umsatz an?

Sicherheitslanzetten führten mit einem Umsatzanteil von 60,74 % im Jahr 2025 aufgrund obligatorischer Vorschriften zur Prävention von Stichverletzungen.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet das höchste Wachstum mit einer CAGR von 8,25 % bis 2031.

Warum gewinnen Diagnostiklabore an Dynamik?

Personalisierte Medizin-Panels und Direktverbrauchertests treiben Diagnostiklabore auf eine CAGR von 8,12 % – die höchste unter allen Endnutzergruppen.

Wie verändert die Technologie die Lanzettennachfrage?

Schmerzlose Mikronadel-Innovationen und der Aufstieg kontinuierlicher Glukosemonitore verbessern die Nutzererfahrung, stellen aber auch eine langfristige Substitutionsbedrohung für herkömmliche Lanzetten dar.

Seite zuletzt aktualisiert am: