Cystatin C Assay Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

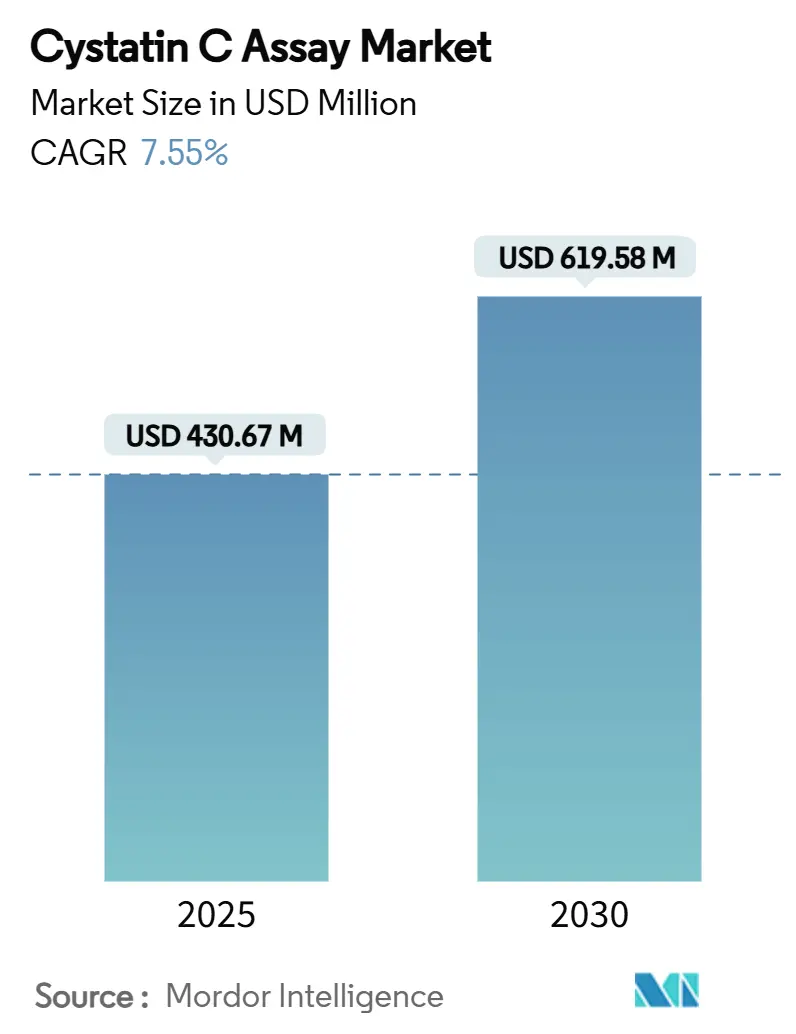

| Marktgröße (2025) | 430.67 Millionen US-Dollar |

| Marktgröße (2030) | 619.58 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.55% CAGR |

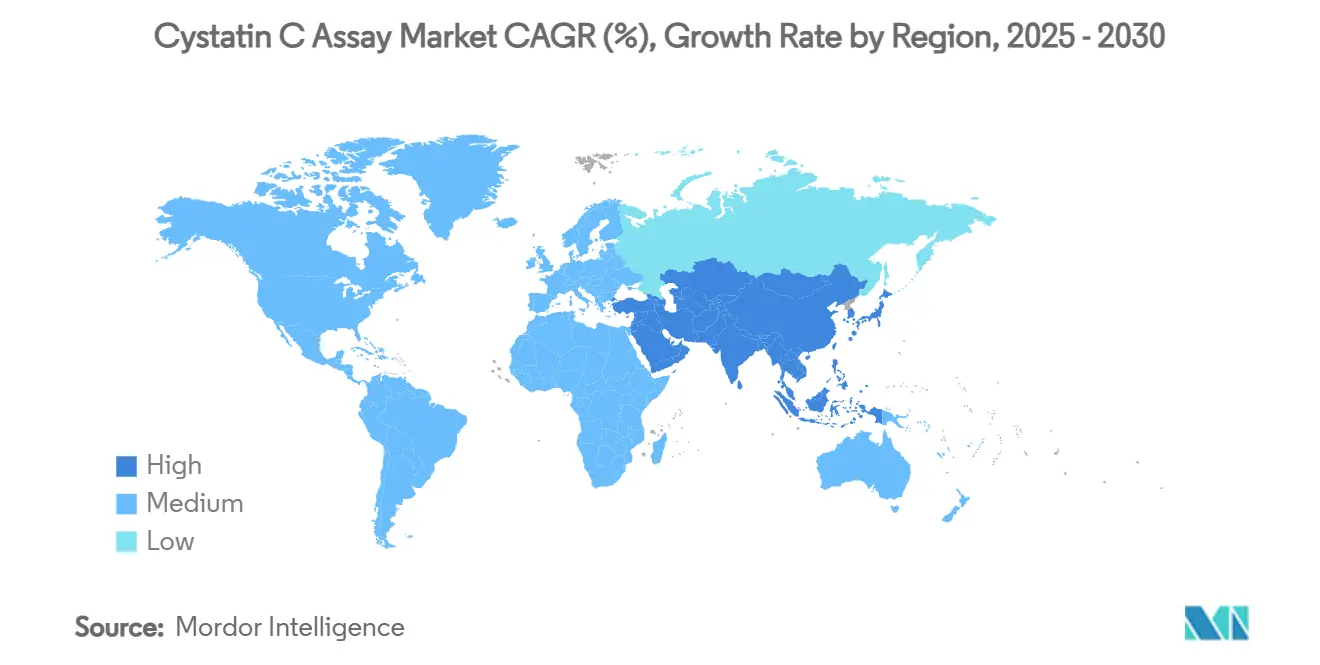

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cystatin C Assay Marktanalyse von Mordor Intelligence

Im Jahr 2025 erreichte die Größe des Cystatin C Assay Marktes 430,67 Mio. USD und wird bis 2030 voraussichtlich auf 619,58 Mio. USD ansteigen, was einer CAGR von 7,55 % über den Betrachtungszeitraum entspricht. Das wachsende klinische Vertrauen, dass Cystatin C in zahlreichen Patientengruppen eine präzisere Schätzung der glomerulären Filtrationsrate als Kreatinin bietet, kombiniert mit der KDIGO-Leitlinie von 2024, die nun routinemäßige Doppelmarker-Tests empfiehlt, gibt Laboratorien weltweit eine klare Richtung vor.[1]Kidney Disease: Improving Global Outcomes, "KDIGO-Leitlinie 2024 für die klinische Praxis zur Bewertung und Behandlung chronischer Nierenerkrankungen," kdigo.org Die zunehmende Prävalenz chronischer Nierenerkrankungen (CKD), die steigende Diabetesinzidenz und die alternde Bevölkerungsstruktur vergrößern gemeinsam den Pool der Personen, die genaue Nierenfunktionstests benötigen, während Notaufnahmen zunehmend auf Cystatin C zurückgreifen, um akute Nierenschäden (AKI) 6–48 Stunden vor Kreatininwerten zu erkennen. Diagnostikhersteller reagieren darauf, indem sie Hochdurchsatz-Immunturbidimetrie-Assays und Point-of-Care-Kartuschen in bestehende Analysegeräte integrieren und so die Durchlaufzeit verkürzen und die Workflow-Automatisierung unterstützen. Diese Nachfrage- und Technologiefaktoren halten den Cystatin C Assay Markt auf einem klar aufwärts gerichteten Kurs.

Wichtigste Erkenntnisse des Berichts

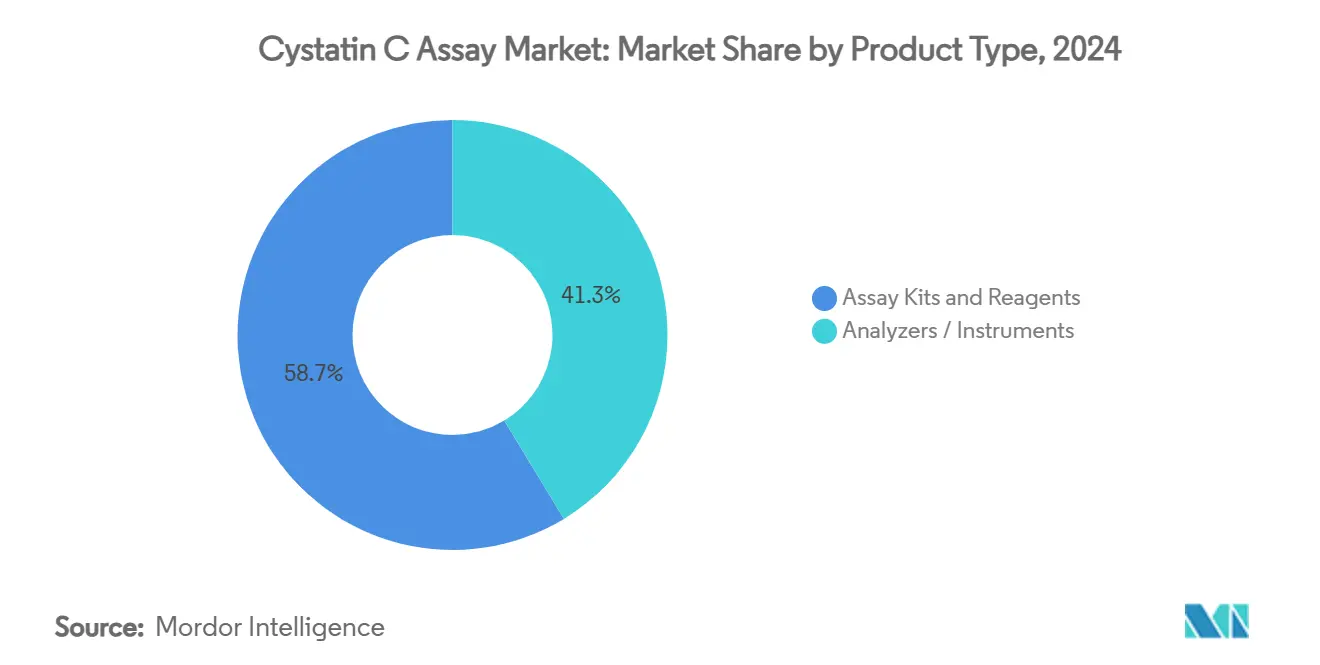

- Nach Produkttyp erfassten Assay-Kits und Reagenzien im Jahr 2024 einen Marktanteil von 58,67 % am Cystatin C Assay Markt, während Analysegeräte und Instrumente bis 2030 die schnellste CAGR von 9,36 % verzeichnen sollen.

- Nach Methodik hielten Immunturbidimetrie-Assays im Jahr 2024 einen Anteil von 46,23 % an der Größe des Cystatin C Assay Marktes, während ELISA und andere aufkommende Formate mit einer CAGR von 10,23 % über den Prognosezeitraum das Wachstum anführen.

- Nach Probentyp entfiel im Jahr 2024 ein Anteil von 82,36 % an der Größe des Cystatin C Assay Marktes auf Serum- und Plasmatests, und urinbasierte Assays weisen bis 2030 die höchste CAGR-Prognose von 11,71 % auf.

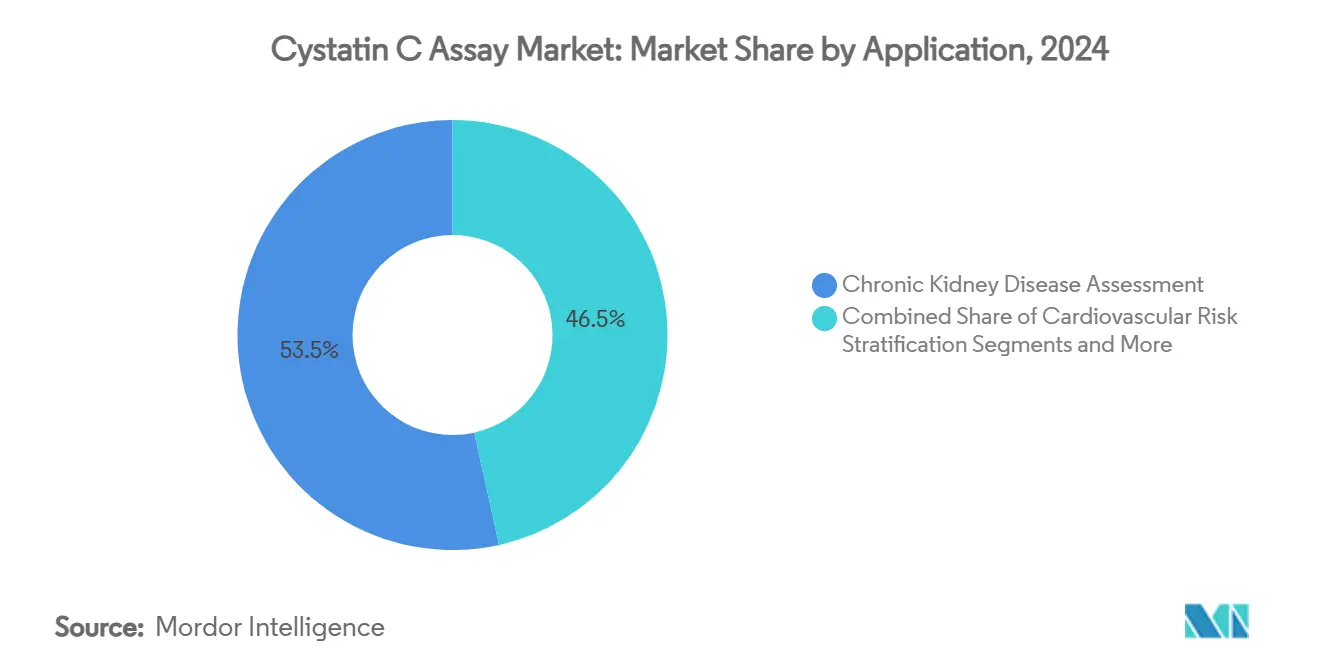

- Nach Anwendung repräsentierte die Beurteilung chronischer Nierenerkrankungen im Jahr 2024 einen Anteil von 53,47 % an der Größe des Cystatin C Assay Marktes, doch die Erkennung akuter Nierenschäden schreitet mit einer CAGR von 9,79 % als am schnellsten wachsende Anwendung voran.

- Nach Endnutzer hielten Krankenhauslaboratorien im Jahr 2024 einen Anteil von 51,28 % an der Größe des Cystatin C Assay Marktes, während akademische und Forschungsinstitute bis 2030 mit einer CAGR von 9,47 % am schnellsten wachsen sollen.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Marktanteil von 31,26 % am Cystatin C Assay Markt, während der asiatisch-pazifische Raum im Prognosezeitraum die höchste CAGR von 10,14 % erzielen soll.

Globale Trends und Erkenntnisse zum Cystatin C Assay Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weltweit steigende CKD-Prävalenz | +1.8% | Global, am höchsten in APAC und MEA | Langfristig (≥ 4 Jahre) |

| Leitlinienempfehlungen für Cystatin C-basiertes eGFR | +1.5% | Nordamerika & EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Überlegene Genauigkeit in der Pädiatrie & Geriatrie | +1.2% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz bei der Erkennung akuter Nierenschäden | +1.4% | Global, angeführt von Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Multianalyt-Panels für kardiovaskuläres Risiko | +0.9% | Nordamerika & EU, ausgewählte APAC-Märkte | Mittelfristig (2–4 Jahre) |

| Überwachung der Nephrotoxizität in der Onkologiepflege | +0.7% | Global, konzentriert in Onkologiezentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weltweit steigende CKD-Prävalenz

Chronische Nierenerkrankungen haben in den globalen Mortalitätsrankings an Bedeutung gewonnen, wobei die jüngste Krankheitslastanalyse einen stetigen Anstieg der Neuerkrankungen seit 2024 unterstreicht.[2]Levi Hooper et al., "Die Kinetik von Cystatin C und Serumkreatinin bei AKI," Clinical Journal of the American Society of Nephrology, cjasn.asnonline.org Herkömmliche Kreatininmessungen erkennen frühe Funktionsstörungen häufig nicht, weshalb Kliniker Cystatin C nun als praktischen Ansatz für eine frühere Identifizierung und Risikostratifizierung betrachten. Diabetes bleibt der führende CKD-Treiber, und Hochrisiko-Diabetikerkohorten weisen Hazard Ratios über 3,4 auf, wenn Serum-Cystatin C-Verläufe sich beschleunigen.[3]Nana Wang et al., "Der Serum-Cystatin C-Verlauf ist ein mit diabetischer Nierenerkrankung assoziierter Marker," Frontiers in Endocrinology, frontiersin.org Länder mit niedrigem und mittlerem Einkommen spüren die finanzielle Belastung durch Dialyse, was Gesundheitsministerien dazu veranlasst, erschwingliche Biomarker zu priorisieren, die eine Nierenersatztherapie möglicherweise hinauszögern könnten. Die demografische Welle älterer Erwachsener in entwickelten Volkswirtschaften hält die Testvolumina hoch, während Lebensstiländerungen in aufstrebenden Märkten die inkrementelle Nachfrage ankurbeln. Folglich verleiht die CKD-Epidemiologie dem Cystatin C Assay Markt einen beständigen Schwung.

Leitlinienempfehlungen für Cystatin C-basiertes eGFR

Die Veröffentlichung der KDIGO-Leitlinie 2024 stellt eine wegweisende regulatorische Anerkennung dar; sie empfiehlt nun kombinierte Kreatinin-Cystatin C-eGFR-Gleichungen, wo immer Cystatin C-Tests verfügbar sind. Da KDIGO-Empfehlungen die Protokolle in rund 180 Ländern beeinflussen, aktualisierten Krankenhauslabore in Nordamerika und Europa schnell ihre Chemie-Panels, und nephrologische Fachgesellschaften im asiatisch-pazifischen Raum folgen diesem Beispiel. Das Dokument benennt gebrechliche Patienten, Personen mit abnormaler Muskelmasse und solche, die eine präzise Arzneimitteldosierung benötigen, als Hauptnutznießer von Doppelmarker-Modellen. Durch die Klärung analytischer Leistungsziele treibt die Leitlinie Investitionen in Standardisierungsmaterialien und Kalibratoren voran. In Verbindung mit der Laborautomatisierung erweitert diese Empfehlung die installierte Basis Cystatin C-fähiger Analysegeräte und fördert den Cystatin C Assay Markt.

Überlegene Genauigkeit in der Pädiatrie & Geriatrie

Kinder und Senioren teilen einen diagnostischen blinden Fleck: Schwankende oder verminderte Muskelmasse verfälscht das kreatininbasierte eGFR. Peer-reviewed-Studien bestätigen, dass Serum-Cystatin C unabhängig von Wachstumsphase oder Geschlecht zuverlässige Nierenfunktionswerte über alle pädiatrischen Altersgruppen hinweg liefert. In geriatrischen Kliniken mindert der Marker die Unterdiagnose von CKD, die auf eine sarkopenie-bedingte Kreatininsuppression zurückzuführen ist, obwohl einige Wissenschaftler vor einer möglichen Überdiagnose warnen, wenn alleinige Cystatin C-Anstiege ohne gemessene GFR-Bestätigung interpretiert werden. Chirurgische Teams setzen Cystatin C für präoperative Beurteilungen ein, um Anästhesiepläne und Kontrastmitteldosierungen zu optimieren. Transplantationszentren verlassen sich ebenfalls auf den Biomarker zur Überwachung der Transplantatfunktion und erkennen seine Unabhängigkeit vom Muskelkatabolismus an. Diese breite klinische Relevanz steigert die Nachfrage bei altersextremalen Kohorten und stärkt die Einnahmen für den Cystatin C Assay Markt.

Zunehmender Einsatz bei der Erkennung akuter Nierenschäden

Notfallmediziner schätzen Zeit; die Erkennung von AKI fast zwei Tage früher als mit Kreatinin ermöglicht eine schnellere Flüssigkeitsreanimation und die Vermeidung von Nephrotoxinen. Prospektive Studien in der Intensivmedizin zeigen, dass die Kombination von NT-proBNP mit Cystatin C eine AUC von 0,859 erreicht und damit Einzelanalyt-Ansätze deutlich übertrifft. Kardiologen nutzen den Marker bei der Behandlung des Risikos einer kontrastmittelinduzierten Nephropathie, insbesondere bei perkutanen Interventionen. Onkologen verwenden Cystatin C, um echte Nierenschäden von Kreatininanstieg durch CDK4/6-Inhibitoren zu unterscheiden und so unnötige Chemotherapieverzögerungen zu vermeiden. Krankenhäuser, die Cystatin C in elektronische Bestellsätze integrieren, berichten von kürzeren diagnostischen Zeitlinien und niedrigeren Raten der Dialyseeinleitung. Solche Ergebnisdaten treiben das schnelle AKI-bezogene Wachstum innerhalb des Cystatin C Assay Marktes voran.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Kosten pro Test im Vergleich zu Kreatinin | -1.1% | Global, am ausgeprägtesten in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Erstattung in aufstrebenden Märkten | -0.8% | APAC, MEA, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Klinische Trägheit gegenüber Kreatinintests | -0.6% | Global, stärker in etablierten Systemen | Langfristig (≥ 4 Jahre) |

| Fehlen einer globalen Kalibratorstandardisierung | -0.4% | Global, beeinträchtigt die Vergleichbarkeit zwischen Laboren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Kosten pro Test im Vergleich zu Kreatinin

Ein Cystatin C-Test kann in Niedrigvolumen-Einrichtungen 75–100 USD kosten, während Kreatinin-Assays häufig weniger als 1 USD kosten. Budgetbeschränkte Krankenhäuser in Afrika, Südasien und Teilen Lateinamerikas beschränken den Einsatz auf Hochrisikopatienten statt auf Routineuntersuchungen. Gentian Diagnostics prognostiziert, dass die Reagenzienkosten auf 5–10 USD sinken könnten, sobald die globalen Volumina einen bedeutsamen Schwellenwert überschreiten – eine Prognose, die auf der Skalierung der Produktion und einer breiteren Analysegerätekompatibilität beruht. Bis dahin müssen Labore den Aufpreis rechtfertigen, indem sie eine frühere Diagnose mit vermiedener Dialyse oder kürzeren Intensivstationsaufenthalten verknüpfen – ein Argument, das bei Kostenträgern in Hocheinkommensländern leichter Anklang findet als in aufstrebenden Volkswirtschaften. Folglich bleibt die Kostenbelastung ein Hemmnis für die kurzfristige Akzeptanz und dämpft die CAGR für den Cystatin C Assay Markt.

Begrenzte Erstattung in aufstrebenden Märkten

Viele nationale Versicherungssysteme in APAC und Afrika klassifizieren Cystatin C noch immer als Selbstzahlertest, was Ärzte davon abhält, ihn außer in komplexen Fällen anzuordnen. Wo eine Deckung besteht, gilt die Erstattung häufig nur für die Nachsorge nach Transplantationen oder die Überwachung von Onkologiemedikamenten, nicht für das routinemäßige CKD-Staging. Gesundheitsministerien fordern lokale gesundheitsökonomische Daten, die belegen, dass eine Früherkennung die nachgelagerten Dialysekosten ausgleicht, doch solche Real-World-Studien brauchen Zeit zur Reifung. Diagnostikhersteller kooperieren mit Lehrkrankenhäusern, um Pilotbelege in Indien, Thailand und Kenia zu generieren, mit dem Ziel, Kostenträger zu vollständigen Tarifcodes zu bewegen. In der Zwischenzeit behindern Erstattungslücken den gleichberechtigten Zugang und verlangsamen die Durchdringungsrate des Cystatin C Assay Marktes in bevölkerungsreichen Gebieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Reagenzien dominieren, Instrumente treiben den Wert

Assay-Kits und Reagenzien generierten im Jahr 2024 einen Marktanteil von 58,67 % am Cystatin C Assay Markt, was bestätigt, dass wiederkehrende Verbrauchsmaterialien die Umsatzstabilität für Lieferanten untermauern. Die Reagenziennachfrage skaliert direkt proportional zum Testvolumen und schafft einen positiven Kreislauf, wenn die Leitlinienannahme zunimmt. Anbieter bündeln Kalibratoren und Kontrollen mit Reagenzkartuschen und stellen sicher, dass Qualitätskontrollanforderungen in einen stetigen Durchsatz übersetzt werden. Auf der anderen Seite repräsentieren Analysegeräte und Instrumente einen kleineren Umsatzanteil, verzeichnen jedoch bis 2030 eine CAGR von 9,36 %, dank Laborautomatisierung und der Suche nach Hochdurchsatzlösungen. Da Gesundheitssysteme Laboratorien in regionalen Zentren konsolidieren, investieren Manager in integrierte Chemie-Immunoassay-Plattformen, die Cystatin C neben Routineanalytika beherbergen, und bevorzugen Anbieter, die geschlossene Ökosysteme bereitstellen.

Point-of-Care-Geräte beginnen, eine Mittelstellung zwischen zentralen Laboranalysegeräten und Bettseitenstreifen einzunehmen. Designs, die Cystatin C mit Kreatinin in einer einzigen Kartusche kombinieren, ermöglichen es Notfallmedizinern, innerhalb von Minuten einen eGFR-Wert zu erhalten, und schließen Therapielücken für septische oder traumatisierte Patienten. Gerätehersteller nutzen offene Kanalarchitekturen, damit regionale Reagenzienmarken Cystatin C Assays ohne umfangreiche Validierung laden können, was die geografische Reichweite beschleunigt. Diese Produktsegmententwicklungen untermauern den Schwung für den breiteren Cystatin C Assay Markt.

Nach Methodik: Immunturbidimetrie führt, ELISA gewinnt an Fahrt

Immunturbidimetrie-Assays hielten im Jahr 2024 einen Anteil von 46,23 % an der Größe des Cystatin C Assay Marktes, da sie nahtlos auf weit verbreiteten klinischen Chemieanalysegeräten laufen. Laboratorien schätzen die minimalen manuellen Schritte, die automatisierte Kalibrierung und die stabile Reagenzien-Haltbarkeit. Die partikelgestützte Nephelometrie hat eine Nischenverwendung in bestimmten europäischen Zentren, die ihre Linearität bei niedrigen Konzentrationen schätzen, aber das Wachstum bleibt moderat. ELISA und andere hochempfindliche Modalitäten verzeichnen die schnellste CAGR von 10,23 %, da akademische Gruppen sie in der explorativen Forschung und in spezialisierten Umgebungen wie Neugeboreneneinheiten einsetzen. Diese Plattformen beherbergen auch Multiplex-Kits, bei denen Cystatin C eine Mikrotiterplatte mit Zytokinen oder Herzmarkern teilt und so Probenvolumen spart.

Standardisierungsgremien fördern die Konvergenz zwischen den Methoden, indem sie gemeinsame Kalibratoren und einheitliche Berichtseinheiten fördern, was die Verwirrung bei Ärzten reduziert und gepoolte Ergebnisanalysen über Studien hinweg erleichtert. Automatisierungsanbieter integrieren Middleware, die ELISA-Ausgaben in Laborinformationssysteme übersetzt und damit operative Unterschiede zu zentralen Chemielabors verringert. Diese methodische Entwicklung hält den Cystatin C Assay Markt auf einem Konsolidierungspfad.

Nach Probentyp: Serum dominiert, Urin gewinnt an Bedeutung

Serum- und Plasmaproben machten im Jahr 2024 82,36 % aller Cystatin C-Tests aus, was auf etablierte Arbeitsabläufe zurückzuführen ist, bei denen Phlebotomie und Chemieverarbeitung bereits für vollständige Stoffwechselpanels vorhanden sind. Kliniker bevorzugen blutbasiertes eGFR, da es sich nahtlos in Dosierungsrechner integriert, die in elektronischen Patientenakten eingebettet sind. Dennoch verzeichnen Urintests eine CAGR von 11,71 %, was hauptsächlich durch herzchirurgische Einheiten angetrieben wird, die tubuläre Schäden früh im postoperativen Fenster überwachen. Forscher dokumentieren, dass Cystatin C im Urin nach kardiopulmonalem Bypass früher ansteigt als Serumveränderungen, sodass Ärzte rasch nierenprotektive Maßnahmen einleiten können.

Pädiater erkunden auch Urin-Assays, um Venenpunktionen bei Säuglingen zu umgehen, während Nephrologen kombinierte Cystatin C-im-Urin- und Albumin-Kreatinin-Quotienten für eine differenzierte tubulo-glomeruläre Profilierung untersuchen. Dennoch können Störfaktoren wie Rauchen und Ethanolkonsum die Ausscheidungsraten verändern, weshalb Fachgesellschaften für das standardisierte CKD-Staging weiterhin Serumtests empfehlen. Die Probentypmischung diversifiziert sich daher und trägt inkrementelle Einnahmequellen zum Cystatin C Assay Markt bei.

Nach Anwendung: CKD führt, AKI expandiert rasch

Die Beurteilung chronischer Nierenerkrankungen generierte im Jahr 2024 53,47 % der globalen Nachfrage, verankert in leitlinienvorgeschriebenen Staging-Protokollen, die nun Kreatinin-Cystatin C-Doppelgleichungen bevorzugen. Die Langzeitüberwachung in Diabeteskliniken und Hypertensionsprogrammen hält die Basisvolumina aufrecht. Die Erkennung akuter Nierenschäden wächst schneller mit einer CAGR von 9,79 %, dank Intensivstationen und Notaufnahmen, die die frühere kinetische Reaktion des Biomarkers schätzen. Klinische Algorithmen integrieren Cystatin C-Schwellenwerte mit Urinausscheidung und hämodynamischen Parametern für gebündelte AKI-Warnungen, die die Verweildauer auf der Intensivstation verkürzen und die Prognosen verbessern.

Kardiovaskuläre und onkologische Nischen fügen Diversifizierung hinzu. Erhöhtes Cystatin C ergänzt NT-proBNP in zusammengesetzten kardialen Risikoscores, während Onkologiezentren den Marker einsetzen, um nephrotoxische Arzneimittelregime zu optimieren. Epidemiologische Studien verknüpfen hohes Cystatin C mit Mortalität bei Lungen-, hämatologischen, Hirn- und Leberkrebs und erweitern so seine prognostische Rolle. Diese Anwendungsvektoren stärken gemeinsam den Cystatin C Assay Markt.

Nach Endnutzer: Krankenhäuser verankern die Nachfrage, Wissenschaft fördert Innovation

Krankenhauslaboratorien hielten im Jahr 2024 einen Anteil von 51,28 %, unterstützt durch 24-Stunden-Betrieb und integrierte IT-Infrastruktur, die einen hohen täglichen Durchsatz ermöglichen. Die Bündelung von Cystatin C mit Kreatinin und Harnstoffstickstoff in umfassenden Nierenpanels ermöglicht es Krankenhäusern, automatisch eGFR für jeden Patienten ab einem bestimmten Altersschwellenwert zu generieren. Referenzlabore versorgen Gemeinschaftskliniken mit Einsendediagnostik und fungieren als Brückenkanäle für Einrichtungen, denen Immunchemieanalysegeräte fehlen.

Akademische und Forschungsinstitute verzeichnen trotz ihrer geringeren Größe eine CAGR von 9,47 %, da sie Multi-Omics- und Algorithmen der künstlichen Intelligenz untersuchen, die Cystatin C mit genomischen oder proteomischen Daten für die individualisierte Medizin kombinieren. Diese Zentren erproben häufig neuartige Probenmatrizen, Sensortechnologien und Assay-Formate. Ihre Machbarkeitsstudien gehen häufig in kommerzielle Kits über und speisen die Produktpipeline, die den Cystatin C Assay Markt aufrecht erhält.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Marktanteil von 31,26 % am Cystatin C Assay Markt, gestützt auf eine breite Erstattung und robuste Analysegeräteflotten. Die Umsetzung der KDIGO-Doppelmarker-Leitlinie von 2024 erfolgte rasch, unterstützt durch die Medicare-Deckung, die Cystatin C beim CKD-Staging mit Kreatinin gleichstellt. Akademische medizinische Zentren tragen einen stetigen Strom hochrangiger Publikationen bei, die das klinische Vertrauen stärken, während integrierte Versorgungsnetzwerke Middleware einsetzen, die automatisch kombinierte eGFR-Werte meldet. Diese Faktoren stabilisieren das Wachstum im mittleren einstelligen Bereich, auch wenn die Region reift.

Der asiatisch-pazifische Raum verzeichnet bis 2030 eine CAGR von 10,14 % – die weltweit schnellste –, da Regierungen Tertiärkrankenhäuser ausbauen und die inländische Fertigung fördern, um Reagenzienimportkosten zu senken. Sysmex' neue indische Reagenzienanlage veranschaulicht eine Lokalisierungsstrategie, die darauf ausgelegt ist, Hochvolumenlaboratorien zu unterstützen und gleichzeitig die Preispunkte zugänglich zu halten. Die steigende Inzidenz von Diabetes und Bluthochdruck vergrößert die Risikopopulation und veranlasst nephrologische Fachgesellschaften in China und Japan, lokale Leitlinien zu entwerfen, die die KDIGO-Empfehlungen widerspiegeln.

Europa verzeichnet ein stetiges Wachstum, das durch regulatorische Harmonisierung und Erkenntnisse aus Schweden angetrieben wird, wo die landesweite Einführung praktische Workflow-Vorteile demonstriert hat. Laboratorien in Deutschland und Frankreich nutzen zentralisierte Einkaufsverträge, um Großmengen-Reagenzienprogramme einzuführen und so die Kosten pro Test zu senken. Unterdessen gewinnen die Märkte im Nahen Osten und in Afrika an Dynamik, da neue Tertiärzentren in den Golfstaaten und Nordafrika eröffnen, obwohl Erstattungslücken und Analysegeräteknappheit die Akzeptanz dämpfen. Insgesamt verankern diese regionalen Strömungen die Expansionsaussichten für den globalen Cystatin C Assay Markt.

Wettbewerbslandschaft

Der Cystatin C Assay Markt weist eine moderate Konzentration auf, wobei multinationale Diagnostikführer ihren Marktanteil durch Plattformbreite und Servicenetzwerke verteidigen. Roche, Siemens Healthineers und Abbott integrieren Cystatin C in Analysegerätemenüs, die auch Troponin, NT-proBNP und Hormonassays umfassen, und schaffen so dauerhafte Kundenbeziehungen. Serviceverträge, Ferndiagnose von Systemen und Reagenzienmietmodelle machen einen Wechsel für Laboratorien kostspielig, die Betriebszeit und Qualitätskennzahlen priorisieren. Roches Einführung des Elecsys PRO-C3-Leberfibrose-Tests im Jahr 2025 ist ein Beispiel für eine Strategie der kontinuierlichen Menüerweiterung, die etablierte Immunchemie-Hardware nutzt.

Aufstrebende Unternehmen konzentrieren sich auf gezielte Schmerzpunkte. Gentian vermarktet einen partikelgestützten turbidimetrischen Assay, der für mehrere offene Analysegeräte kalibriert ist und die Übereinstimmung zwischen Instrumenten betont. Point-of-Care-Entwickler arbeiten an handgehaltenen Kartuschen, die Cystatin C zusammen mit Kreatinin generieren können, und positionieren sich für Rettungswagen und ländliche Kliniken. Der IFCC-Referenzmaterialstandard beschleunigt die analytische Vergleichbarkeit und gibt Neueinsteigern gleiche Ausgangsbedingungen bei Rückverfolgbarkeitsansprüchen.

Fusionen und Übernahmen prägen die Wettbewerbskonturen; Thermo Fishers 3,1-Milliarden-USD-Übernahme von Olink fügt Proximity-Extension-Assays hinzu, die hochplexe Proteomik ergänzen und neue Cystatin C-benachbarte Biomarker aufdecken können. Da das Gesundheitswesen auf wertbasierte Beschaffung umstellt, differenzieren sich Anbieter nicht nur durch Assay-Präzision, sondern auch durch klinische Entscheidungsunterstützungssoftware, Lieferkettenresilienz und Nachhaltigkeitsnachweise. Diese Elemente definieren gemeinsam den Wettbewerb im Cystatin C Assay Markt.

Marktführer der Cystatin C Assay-Branche

F. Hoffmann-La Roche Ltd

Siemens Healthineers

Abbott Laboratories

Danaher

Gentian Diagnostics ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Gentian Diagnostics präsentierte seinen vollautomatisierten Cystatin C-Immunoassay auf der ADLM und hob die breite Kompatibilität mit Chemieanalysegeräten hervor.

- Dezember 2024: Gentian Diagnostics prognostizierte Kostensenkungen pro Test von 75–100 USD auf 5–10 USD bei steigenden Volumina.

- Juli 2024: Thermo Fisher Scientific schloss die Übernahme von Olink für 3,1 Mrd. USD ab und erweiterte damit den Hochdurchsatz-Proteomik-Bereich zur Unterstützung der Biomarkervalidierung.

Umfang des globalen Cystatin C Assay Marktberichts

| Assay-Kits & Reagenzien |

| Analysegeräte / Instrumente |

| Immunturbidimetrie |

| Partikelgestützte Nephelometrie |

| ELISA & Sonstige |

| Serum / Plasma |

| Urin |

| Beurteilung chronischer Nierenerkrankungen |

| Erkennung akuter Nierenschäden |

| Kardiovaskuläre Risikostratifizierung |

| Überwachung der Onkologietherapie |

| Krankenhauslaboratorien |

| Referenz- & Diagnostiklabore |

| Akademische & Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Assay-Kits & Reagenzien | |

| Analysegeräte / Instrumente | ||

| Nach Methodik | Immunturbidimetrie | |

| Partikelgestützte Nephelometrie | ||

| ELISA & Sonstige | ||

| Nach Probentyp | Serum / Plasma | |

| Urin | ||

| Nach Anwendung | Beurteilung chronischer Nierenerkrankungen | |

| Erkennung akuter Nierenschäden | ||

| Kardiovaskuläre Risikostratifizierung | ||

| Überwachung der Onkologietherapie | ||

| Nach Endnutzer | Krankenhauslaboratorien | |

| Referenz- & Diagnostiklabore | ||

| Akademische & Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Cystatin C Assay Marktes?

Der Markt verzeichnete im Jahr 2025 einen Wert von 430,67 Mio. USD und wird bis 2030 voraussichtlich 619,58 Mio. USD bei einer CAGR von 7,55 % erreichen.

Wie beeinflussen aktualisierte KDIGO-Leitlinien Cystatin C-Tests?

Die Leitlinie von 2024 empfiehlt nun kombinierte Kreatinin-Cystatin C-eGFR-Gleichungen, was die Laboreinführung weltweit beschleunigt und die Testvolumina steigert.

Warum wird Cystatin C bei der Erkennung akuter Nierenschäden gegenüber Kreatinin bevorzugt?

Cystatin C steigt 6–48 Stunden vor Kreatinin an, was eine frühere Intervention ermöglicht und in der Intensivmedizin möglicherweise Dialyse vermeidet.

Welche Region wächst am schnellsten bei Cystatin C Assays?

Der asiatisch-pazifische Raum verzeichnet das höchste Wachstum mit einer CAGR von 10,14 % bis 2030, bedingt durch die Modernisierung des Gesundheitswesens und die steigende Prävalenz chronischer Erkrankungen.

Was begrenzt die breitere Akzeptanz von Cystatin C in aufstrebenden Märkten?

Höhere Kosten pro Test und begrenzte Erstattungsrahmen bleiben wesentliche Hindernisse, obwohl prognostizierte Reagenzienpreissenkungen die Einschränkungen mildern könnten.

Welches Anwendungssegment zeigt das stärkste Wachstum?

Die Erkennung akuter Nierenschäden führt mit einer CAGR von 9,79 %, da Notaufnahmen und Intensivstationen schnelle Cystatin C-Protokolle einführen.

Seite zuletzt aktualisiert am: