Größe und Marktanteil des Marktes für medizinische Schutzausrüstung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

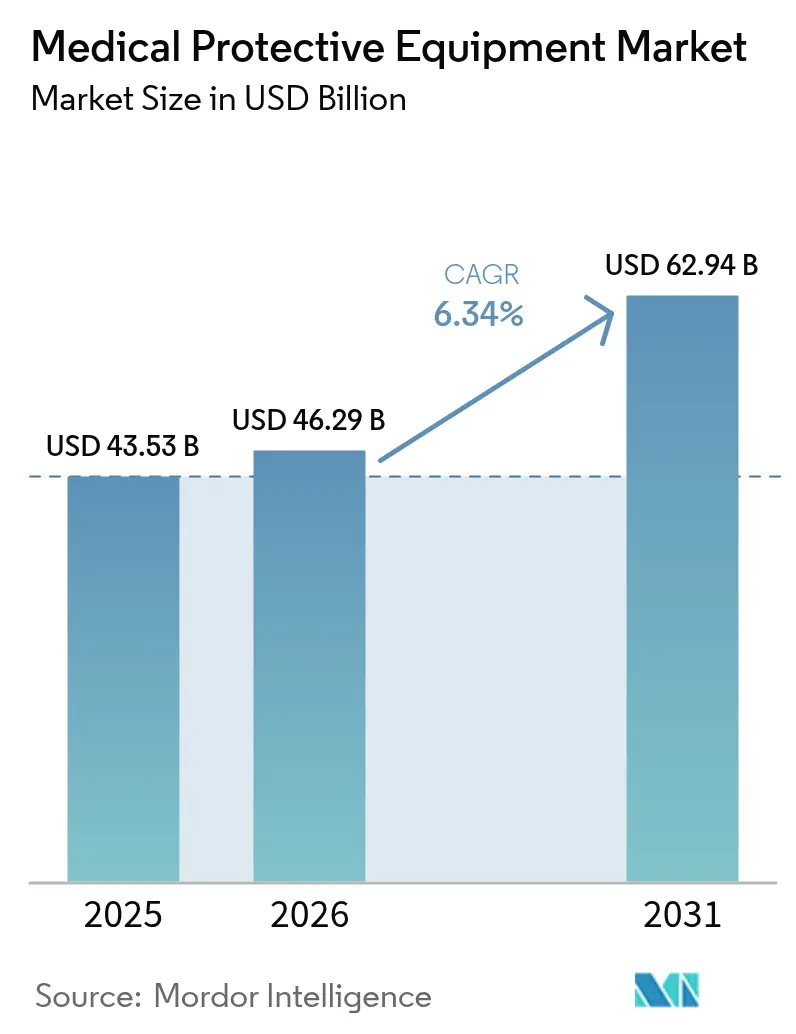

| Marktgröße (2026) | 46.29 Milliarden US-Dollar |

| Marktgröße (2031) | 62.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für medizinische Schutzausrüstung von Mordor Intelligence

Die Marktgröße für medizinische persönliche Schutzausrüstung wird voraussichtlich von USD 43,53 Milliarden im Jahr 2025 auf USD 46,29 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,34 % über den Zeitraum 2026–2031 voraussichtlich USD 62,94 Milliarden erreichen. Erhöhte Sicherheitsnormen, die nach COVID-19 institutionalisiert wurden, haben episodische Nachfragesteigerungen in einen strukturellen Anstieg des Basisverbrauchs umgewandelt, insbesondere in chirurgischen Bereichen, Laboren und der häuslichen Pflege. Steigende Volumina in der ambulanten Chirurgie, vorgeschriebene Dichtigkeitstests und nachhaltigkeitsgetriebene Verlagerungen hin zu wiederverwendbaren Textilien tragen ebenfalls zum Wachstum bei. Nordamerika behält die Führung bei der Beschaffung durch die strenge FDA-Aufsicht, während der Asien-Pazifik-Raum durch den Ausbau der Fertigungskapazitäten an Fahrt gewinnt. Lieferkettenstrategien betonen nun die doppelte Beschaffung und die inländische Produktion, um Preisschwankungen bei Nitril und Polypropylen abzufedern, und fortgeschrittene Materialwissenschaft erschließt leichtere, atmungsaktivere Stoffe, die den Tragekomfort verbessern, ohne den Schutz zu beeinträchtigen. Ein verstärkter Umweltdruck veranlasst die Hersteller gleichzeitig dazu, Prinzipien des Kreislaufdesigns zu integrieren, was die Forschung zu biologisch abbaubaren Harzen und Mehrweg-Barrieresystemen vorantreibt.

Wichtigste Erkenntnisse des Berichts

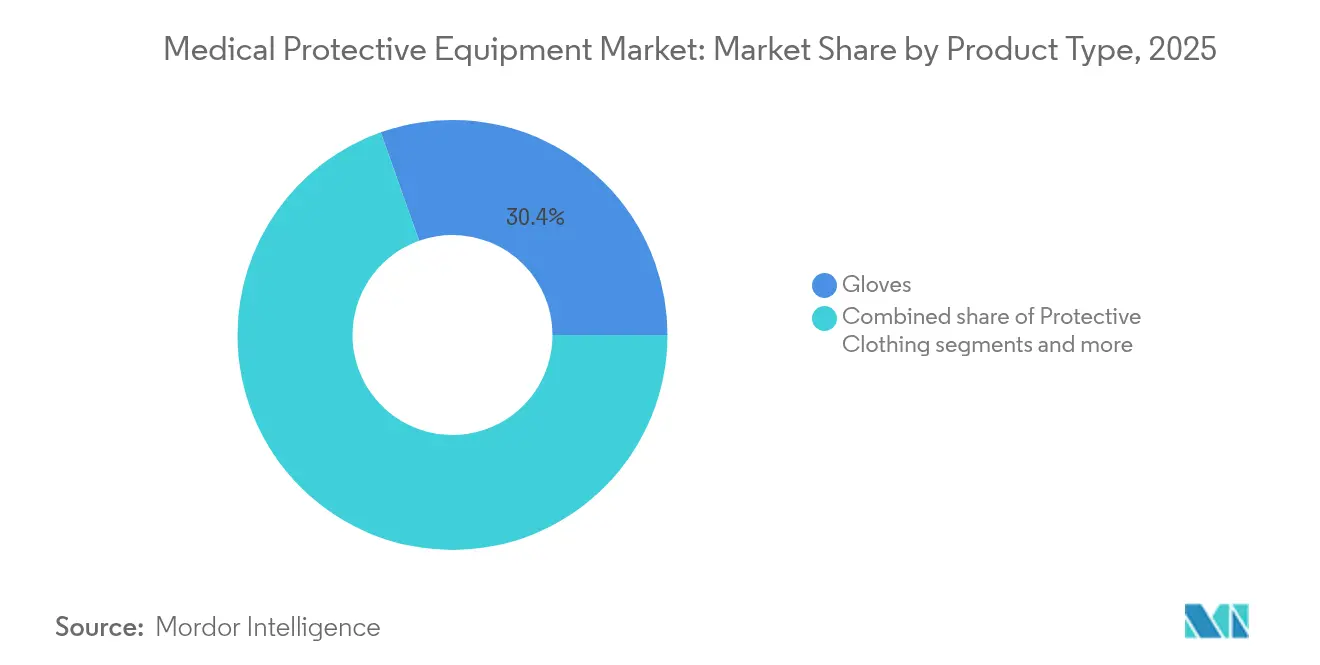

- Nach Produkttyp führten Handschuhe im Jahr 2025 mit einem Marktanteil von 30,42 % am Markt für medizinische persönliche Schutzausrüstung, während Schutzkleidung bis 2031 voraussichtlich mit einer CAGR von 6,75 % expandieren wird.

- Nach Material entfiel auf Nitrilkautschuk im Jahr 2025 ein Anteil von 37,63 % an der Marktgröße für medizinische persönliche Schutzausrüstung, und Naturkautschuk/Latex verzeichnet bis 2031 eine CAGR von 6,98 %.

- Nach Verwendbarkeit entfielen auf Einwegvarianten im Jahr 2025 69,05 % des Marktanteils für medizinische persönliche Schutzausrüstung, während wiederverwendbare Optionen die höchste projizierte CAGR von 7,10 % bis 2031 verzeichnen.

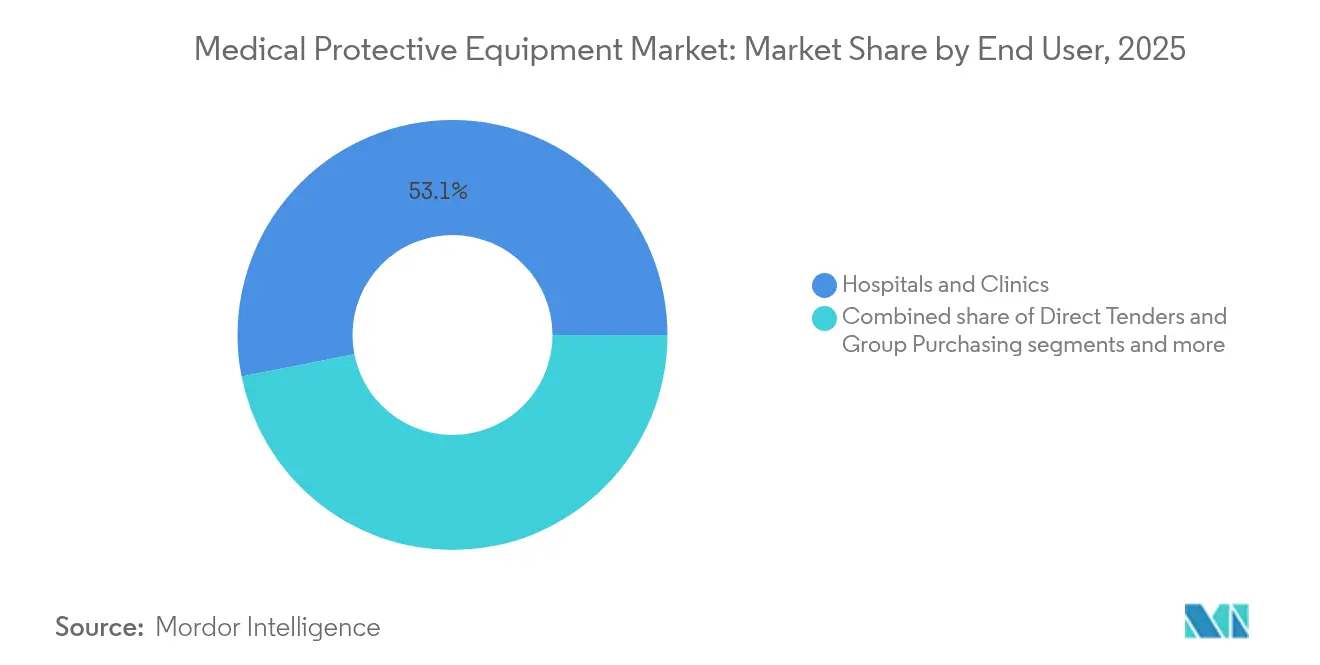

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 53,10 % des Marktanteils für medizinische persönliche Schutzausrüstung; Diagnostiklabore werden bis 2031 voraussichtlich mit einer CAGR von 7,32 % wachsen.

- Nach Vertriebskanal kontrollierten Krankenhausapotheken im Jahr 2025 57,95 % der Marktgröße für medizinische persönliche Schutzausrüstung, während Direktausschreibungen und Gruppenbestellungen bis 2031 voraussichtlich mit einer CAGR von 7,52 % steigen werden.

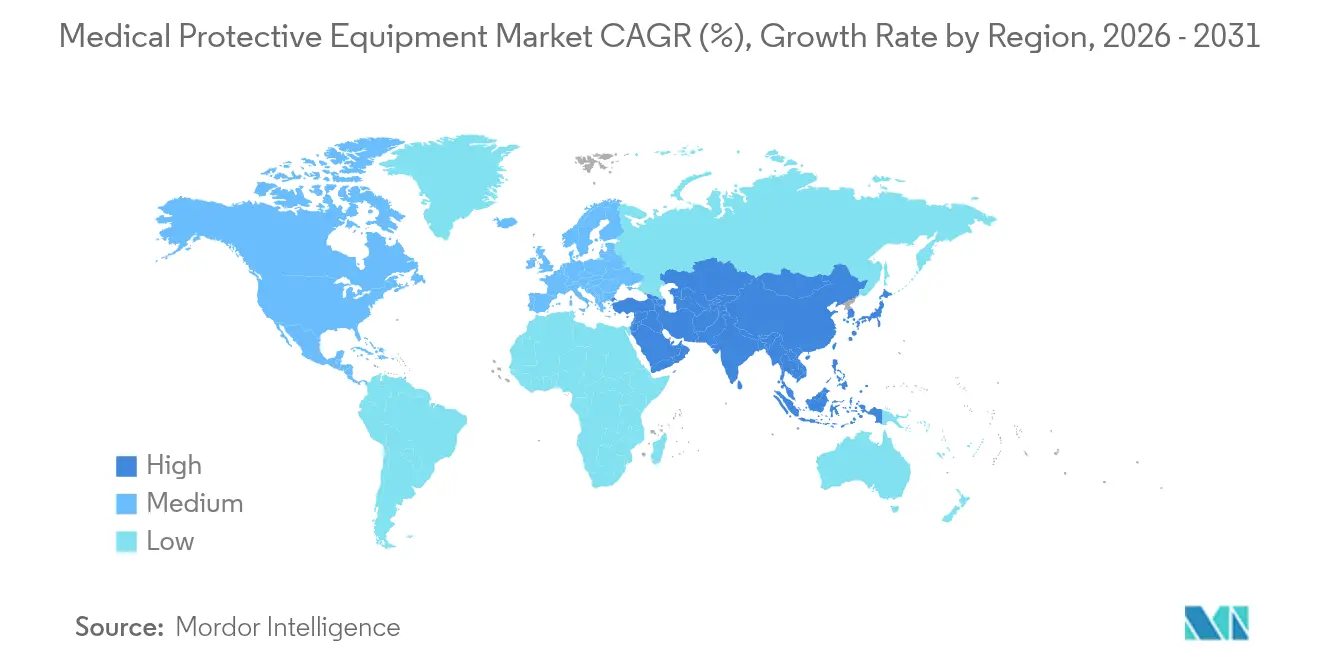

- Nach Geografie führte Nordamerika im Jahr 2025 mit 41,65 % des Umsatzes, und der Asien-Pazifik-Raum verzeichnet die schnellste regionale CAGR von 7,85 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für medizinische Schutzausrüstung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Volumina chirurgischer Eingriffe | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verschärfte Infektionspräventionsvorschriften nach COVID-19 | +1.8% | Global, am stärksten in entwickelten Gesundheitssystemen | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu wiederverwendbarer persönlicher Schutzausrüstung zur Reduzierung von Abfall und Kosten | +0.9% | Nordamerika und Europa führend, Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Fortgeschrittene Materialwissenschaft ermöglicht leichtere Barrierestoffe | +0.7% | Global, mit Forschungs- und Entwicklungszentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Vor-Ort-3D-Druck von individuell angepassten Atemschutzgeräten | +0.4% | Nordamerika und Europa, Pilotprogramme im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| KI-gesteuertes Nachfragemanagement zur Steigerung der Lagerumschlagshäufigkeit bei Händlern | +0.3% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig |

| Quelle: Mordor Intelligence | |||

Steigende Volumina chirurgischer Eingriffe

Wachsende Rückstände aufgeschobener elektiver Eingriffe und eine alternde Bevölkerung treiben die jährliche globale Anzahl chirurgischer Eingriffe nach oben, insbesondere in ambulanten Operationszentren, wo die Volumina innerhalb von fünf Jahren voraussichtlich um 12 % steigen werden. Jeder Eingriff erfordert mehrfache Handschuhwechsel, flüssigkeitsdichte Schutzkittel und Spritzschutzvisiere, was den Markt für medizinische persönliche Schutzausrüstung direkt vergrößert. Ambulante Zentren arbeiten mit schlanken Beständen, sodass Lieferanten, die häufige Kleinmengenlieferungen garantieren können, bevorzugt werden. Komplexe minimalinvasive Eingriffe erfordern nun Spezialatemschutzgeräte und präzise Barriereabdeckungen, was die Produktbreite weiter ausdehnt. Mit steigenden ambulanten Volumina integrieren Beschaffungsmodelle automatisierte Nachbestellpunkte, die an Eingriffspläne geknüpft sind, was die Zusammenarbeit zwischen Händlern und Leistungserbringern stärkt.

Verschärfte Infektionspräventionsvorschriften nach COVID-19

Aktualisierte Zielwerte der CDC (Zentren für Seuchenkontrolle und -prävention) verpflichten nun auch Einrichtungen mit geringem Versorgungsaufwand – wie Grundversorgungskliniken und Besuche der häuslichen Gesundheitspflege – zur Aufrechterhaltung von Basisbeständen persönlicher Schutzausrüstung, was eine dauerhafte Nachfrage in den Markt für medizinische persönliche Schutzausrüstung einbettet. Klinische Labore müssen Biosicherheits-Risikobewertungen für jedes Gerät dokumentieren, was einen erhöhten Bedarf an Handschuhen und Schutzbrillen höherer Güte auslöst. Dichtigkeitsprüfungen zeigen, dass jeder fünfte Mitarbeiter mit herkömmlichen Atemschutzgeräten keine sichere Abdichtung erzielen kann, was die Nachfrage nach inklusiven Größen und maßgeschneiderten Lösungen ankurbelt. Akkreditierungsstellen für Krankenhäuser knüpfen die Vergütung an die Einhaltung dieser Standards und schaffen damit Anreize zur kontinuierlichen Bestandsauffüllung. Regulierungsbehörden verschärfen auch die Überwachung der Haltbarkeit, was Einrichtungen dazu drängt, Nachfragemanagementsoftware einzusetzen, die Verfallsdaten minimiert, ohne das Risiko von Engpässen einzugehen.

Verlagerung hin zu wiederverwendbarer persönlicher Schutzausrüstung zur Reduzierung von Abfall und Kosten

Krankenhäuser, die Einwegkittel durch wiederverwendbare Textilien ersetzt haben, konnten ihre Festabfallmengen um bis zu 93 % reduzieren und die Ausgaben für Kittel auf 60 % des vorherigen Niveaus senken. Das University Health Network wäscht nun wöchentlich 120.000 Kittel und demonstriert damit die Skalierbarkeit dieses Ansatzes. Die Nationale Akademien (National Academies) weist darauf hin, dass moderne Barrierestoffe 75 Waschzyklen standhalten und dabei ihre Flüssigkeitsresistenz behalten. Staatliche Politiker debattieren über Quoten, die eine 50-prozentige Übernahme wiederverwendbarer Produkte vorschreiben würden, was die Beschaffung hin zu langfristigen Serviceverträgen für Wäsche, Qualitätskontrollen und RFID-basierter Rückverfolgbarkeit verlagern würde. Dies lenkt unweigerlich Investitionen in Waschinfrastruktur, antimikrobielle Beschichtungen und geschlossene Rücknahmeprogramme und verändert die Erlösströme für Materiallieferanten und Dienstleister.

Fortgeschrittene Materialwissenschaft ermöglicht leichtere Barrierestoffe

Mit Nanopartikeln angereicherter Baumwollstoff blockiert nun 99 % von E. coli und S. aureus und bleibt dabei atmungsaktiv. Graphenoxid-Sprays bieten antivirale Leistung ohne Beeinträchtigung des Luftstroms, und stromloses Silberplattieren neutralisiert SARS-CoV-2 innerhalb von 60 Minuten. Intelligente Textilien können biometrische Daten des Trägers erfassen und kinetische Energie für integrierte Sensoren gewinnen, was auf Schutzkittel hindeutet, die das Personal auf Schutzverletzungen oder Temperaturspitzen aufmerksam machen. Diese Innovationen steigern den Tragekomfort – ein Merkmal, das eng mit der Compliance verknüpft ist – und erweitern damit die Akzeptanz in Bereichen, die historisch gesehen vollständige Barrierekleidung abgelehnt haben.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität (Nitril und Polypropylen) | -1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Umweltbezogener Gegenwind bei Einwegkunststoffen | -0.8% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Gefälschte Zertifizierungssysteme untergraben das Käufervertrauen | -0.5% | Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Robotergestützte „berührungslose” Chirurgie verringert den Bedarf an persönlicher Schutzausrüstung | -0.3% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität (Nitril und Polypropylen)

Die Kosten für Nitrilbutadienkautschuk können innerhalb eines Quartals zweistellig schwanken, wobei Diskussionen über Zölle im Jahr 2025 zusätzliche Unsicherheit erzeugen. Nur 15 % des Handschuhbedarfs der TSA (Verkehrssicherheitsbehörde) werden im Inland beschafft, was die Anfälligkeit gegenüber geopolitischen Schocks unterstreicht. Handschuhhersteller sichern sich durch doppelte Beschaffung und Derivatkontrakte ab, dennoch sehen sich Krankenhäuser weiterhin mit vierteljährlichen Katalogpreisanpassungen konfrontiert. Polypropylen unterliegt ähnlicher Volatilität, da Raffinerieausfälle sich auf die Verfügbarkeit von Schmelzblasgewebe auswirken. Diese Schwankungen komprimieren die Margen bei Festpreisverträgen und können Kapitalinvestitionen verzögern, wenn Betriebskapital in Bestandspuffer umgeleitet wird.

Umweltbezogener Gegenwind bei Einwegkunststoffen

Die EU-Richtlinie über Einwegkunststoffe und bevorstehende PFAS-Verbote haben Beschaffungsteams dazu veranlasst, Einwegprodukte zu prüfen und Kreislauflösungen zu bevorzugen. Der NHS (Nationaler Gesundheitsdienst) schätzt jährliche Einsparungen von USD 11 Millionen durch Abfallreduzierungsinitiativen, was wirtschaftliche Argumente für die Wiederverwendung festigt. Hersteller müssen neue biobasierte Polymere schnell zertifizieren, ohne die Barriereleistung zu beeinträchtigen – ein kostspieliges Forschungs- und Entwicklungsunterfangen, das kleinere Unternehmen nur schwer finanzieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Handschuhe behalten ihren Umfang, Schutzkleidung gewinnt an Bedeutung

Handschuhe generierten USD 13,24 Milliarden, was 30,42 % des Marktes für medizinische persönliche Schutzausrüstung im Jahr 2025 entspricht, gestützt durch den universellen Einsatz bei Eingriffen und den schnellen Umschlag. Nitrilersatz für Latexallergien sichert die Unverzichtbarkeit von Handschuhen sowohl in der Notfall- als auch in der elektiven Versorgung. Innovationen konzentrieren sich auf taktile Sensorikbeschichtungen, die Klinikern ermöglichen, das Instrumentengefühl beizubehalten und gleichzeitig Stichalarme hinzuzufügen. Schutzkleidung profitiert mit einer CAGR von 6,75 % von erweiterten Isolationsprotokollen und neuen Materialmischungen, die recycelte Polypropylenfasern integrieren. RadiciGroups Respunsible®-Gewebe ist ein Beispiel für den Schwung hin zur geschlossenen Lieferkette. Integrierte Sensorfäden, die die Anlegedauer protokollieren und anzeigen, wann Schutzkittel ersetzt werden sollten, schaffen zusätzliche Nachmarkt-Softwareeinnahmen.

Kategorien der zweiten Ebene wie Masken und Atemschutzgeräte stabilisieren sich nach den Pandemiegipfeln, bleiben aber dort wichtig, wo die Einhaltung von Dichtigkeitstests höherspezifische Artikelnummern vorschreibt. Gesichts- und Augenschutzmittel verzeichnen inkrementelles Wachstum im Zusammenhang mit Spritzrichtlinien, während Fußschutz in Reinräumen relevant bleibt. Zusammengenommen gewährleisten diese Nischen die Produktdiversifizierung für Anbieter, die sich gegen Handschuhpreiszyklen absichern wollen, und verstärken die Wettbewerbsintensität innerhalb des Marktes für medizinische persönliche Schutzausrüstung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Nitril behält die Führung, Naturkautschuk erholt sich

Nitrilkautschuk behielt im Jahr 2025 einen Umsatzanteil von 37,63 % dank seiner hohen chemischen Beständigkeit und latexfreien Akzeptanz und unterstützt damit das Marktwachstum für medizinische persönliche Schutzausrüstung. Versorgungsschocks während COVID-19 lösten jedoch strategische Beschaffungsverlagerungen hin zu Naturkautschuk aus, was Latexhandschuhe auf eine CAGR von 6,98 % treibt. Thailand prognostiziert einen stetigen Anstieg der Latexexporte, da der Gesundheitsdurchsatz mit einer alternden Bevölkerung steigt. Hybridverbundwerkstoffe, die Nitril auf der patientenzugewandten Seite mit biologisch abbaubaren Schichten auf der Außenseite kombinieren, zielen darauf ab, Kosten, Komfort und Nachhaltigkeit in Einklang zu bringen. Polypropylen bleibt grundlegend für Schmelzblasmasken und SMS-Kittel, obwohl der Recyclatanteil jedes Jahr leicht steigt. Mit Silbernanopartikeln gewebter Baumwollstoff geht in Pilotproduktionen für wiederverwendbare Schutzkittel und erschließt einen wachsenden Anteil der Spezialnachfrage.

Nach Verwendbarkeit: Einwegprodukte dominieren, Wiederverwendbare beschleunigen

Einwegprodukte machen nach wie vor 69,05 % des Marktanteils für medizinische persönliche Schutzausrüstung aus, angetrieben durch Sterilitätsgarantien und historische Leitlinienverzerrungen. Wiederverwendbare Systeme zeigen jedoch eine CAGR von 7,10 %, da überzeugende Lebenszyklusanalysen Kosten- und Abfallvorteile demonstrieren. Die 28-prozentige Energieeinsparung von UCLA Health durch wiederverwendbare Schutzkittel unterstreicht den betrieblichen Wert. Barrierestoffe widerstehen nun 75 Autoklaven-Zyklen, und RFID-Tags verfolgen die Waschhistorie, um die Integrität zu gewährleisten. Anbieter-Umsatzmodelle entwickeln sich hin zu Abonnementdiensten, die Textilien, Sammelbehälter und Desinfektionsprüfungen bündeln – ein Rentenstrom, der die für Einwegprodukte typische Rohstoffvolatilität abpuffert.

Nach Endnutzer: Krankenhäuser als Anker, Labore im Aufschwung

Krankenhäuser und Kliniken verbrauchten 53,10 % des Umsatzes von 2025, doch Diagnostiklabore verzeichnen eine lebhafte CAGR von 7,32 %, die die Marktgröße für medizinische persönliche Schutzausrüstung vergrößert. Biosicherheitsrichtlinien der CDC verpflichten Laborleiter, persönliche Schutzausrüstung dem Erregerrisiko anzupassen – von einfachen Handschuhen bis hin zu Dreifachhandschuh- und angetriebenen Luftatemschutzprotokollen. Das Wachstum der Auftragsdiagnostik in der Genomik und Onkologie weitet die Laborflächen weiter aus. Ambulante Operationszentren überflügeln weiterhin stationäre Operationssäle und erfordern kompakte Lagerung persönlicher Schutzausrüstung und herstellerverwaltete Bestände. Die häusliche Krankenpflege setzt auf leichte Kits, die Masken, Handschuhe und Schuhüberzieher in einzelnen versiegelten Beuteln integrieren – eine Nische, die Eigenmarkenhersteller anzieht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Krankenhausapotheken dominieren, Direktausschreibungen steigen

Krankenhausapotheken steuern 57,95 % der Distribution und nutzen zentralisierte, mit elektronischen Patientenakten verknüpfte Bestellportale, die die Nachbestellung automatisch basierend auf dem tatsächlichen Verbrauch befüllen und den Markt für medizinische persönliche Schutzausrüstung in Bewegung halten. Direktausschreibungen und Gruppenbestellungsorganisationen steigen mit einer CAGR von 7,52 %, da Systeme Drittanbieter-Redistributoren umgehen, um Kapazitätsgarantien zu sichern. Premier Inc.'s 20-prozentiger Anteil an Prestige Ameritech ist ein Beispiel für vertikal integrierte Partnerschaften zur Sicherung inländischer Handschuhlinien. Online-Plattformen, die durch E-Katalog-APIs gestärkt werden, bearbeiten Randartikel für kleine Kliniken und bieten konsolidiertes Streckengeschäft zur Senkung der Frachtkosten an. Einzelhandelsapotheken behalten einen Nischenanteil, indem sie Walk-in-Impfstellen und Dringlichkeitskliniken bedienen.

Geografische Analyse

Nordamerika generierte 41,65 % des Umsatzes von 2025, da die Angleichung der FDA an ISO 13485 hohe Qualitätsanforderungen stellt und inländische Reshoring-Initiativen wie die Zuweisung von USD 510 Millionen zur Stärkung der regionalen Produktion antrieb. Der Markt für medizinische persönliche Schutzausrüstung profitiert von integrierten Gesundheitssystemen, die in der Lage sind, mehrjährige Abnahmeverpflichtungen einzugehen, die das Kapitalrisiko bei fortgeschrittenen Schmelzblaslinien reduzieren. Aufklärungskampagnen zu wiederverwendbaren Schutzkitteln greifen die US-amerikanische Klimaagenda auf und drängen die Beschaffungsausschüsse der Krankenhäuser zu nachhaltigen Artikelnummern.

Der Asien-Pazifik-Raum ist bis 2031 auf eine CAGR von 7,85 % ausgerichtet, da Regierungen die Gesundheitskapazitäten ausbauen und Originalgerätehersteller Nitrilhandschuhfabriken erweitern. Malaysias Zollanreize und Indiens technische Textilparks für persönliche Schutzausrüstung verankern die regionale Versorgung, während die regulatorische Harmonisierung über die ASEAN-Medizinprodukterichtlinie die Registrierung ausländischer Marktteilnehmer beschleunigt. Steigender Gesundheitsausgaben der wachsenden Mittelschicht beflügeln chirurgische Volumina, erweitern die adressierbare Nachfrage und locken multinationale Marken dazu, Gemeinschaftsunternehmen für lokalisierte Dichtigkeitstests zu gründen.

Europa schreitet unter der Medizinprodukteverordnung, die nun persönliche Schutzausrüstung abdeckt, stetig voran. Die Verlängerung der CE-Kennzeichnung im Vereinigten Königreich mildert die Unsicherheit nach dem Brexit und sichert den innereuropäischen Handelsfluss. Nachhaltigkeitsimperative, verkörpert im Grünen Deal, priorisieren Wiederverwendbares und drängen Krankenhäuser, sterilisierbare Atemschutzgeräte zu erproben. Südamerika sowie der Nahe Osten und Afrika liegen im absoluten Wert zurück, verzeichnen jedoch punktuell Wachstum dort, wo private Krankenhäuser die Infektionskontrollstandards anheben – ein Signal für künftige Expansionskorridore für den Markt für medizinische persönliche Schutzausrüstung.

Wettbewerbslandschaft

Der Sektor bleibt mäßig fragmentiert; die fünf größten Lieferanten halten etwa die Hälfte des Umsatzes und lassen agilen regionalen Akteuren Raum. Honeywells Veräußerung des persönlichen Schutzausrüstungsgeschäfts im Wert von USD 1,325 Milliarden zeigt, dass Konzerne ihren Fokus auf Kerngeschäftsbereiche schärfen, während spezialisierte Unternehmen Skaleneffizienzen anstreben. Ansells Übernahme der persönlichen Schutzausrüstungseinheit von Kimberly-Clark für USD 640 Millionen vertieft ihr Portfolio an Gesundheitshandschuhen und verankert Recyclingprogramme, was auf eine strategische Wette auf geschlossene Kreislaufangebote hindeutet.

Technologie ist ein entscheidender Differenzierungsfaktor. GORE-TEX setzt KI ein, um Atemschutzgeometrien zu iterieren, die breiteren Gesichtstypen passen, wodurch Fehlerquoten und Markteinführungszeiten gesenkt werden. 3Ms solarbetriebenes Kommunikations-Headset kombiniert Energiegewinnung mit Gehörschutz und erweitert die Möglichkeiten für Cross-Selling im Bereich der industriellen Sicherheit. Regionale Herausforderer positionieren sich über Geschwindigkeit und bezeichnen sich als „Nearshore”-Alternativen, die Krankenhäuser innerhalb von Tagen statt Wochen wieder auffüllen können. Da Rabattpreise die Margen komprimieren, wechseln Unternehmen zu ergebnisbasierten Verträgen, die Schulungen, Bestandsüberwachungssoftware und Abfallrücknahme bündeln – was die Kundenbindung im Markt für medizinische persönliche Schutzausrüstung vertieft.

Auch regulatorische Agilität beeinflusst die Ranglisten. Unternehmen mit ISO-konformen Qualitätssystemen erfüllen bereits die endgültige QMSR-Regel der FDA für 2026 und umgehen kostspielige Nachbesserungen. Kleinere Wettbewerber müssen investieren oder kooperieren, was bis 2027 eine erwartete zweite Konsolidierungswelle auslösen wird.

Marktführer im Bereich medizinische Schutzausrüstung

Ansell Limited

Top Glove Corporation Bhd

DuPont de Nemours, Inc.

3M Company

Kimberly-Clark Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2024: Ansell stimmte der Übernahme des Geschäftsbereichs Persönliche Schutzausrüstung von Kimberly-Clark (KCPPE) für USD 640 Millionen zu. Der Abschluss der Transaktion ist für September 2024 geplant.

- April 2024: 3M hat die 3M Verify-App zur Bekämpfung gefälschter persönlicher Schutzausrüstung eingeführt. Diese innovative App nutzt fortschrittliche Technologie zur sofortigen Authentifizierung von Einwegatemschutzkartons durch das Scannen des Barcodes.

Berichtsumfang des globalen Marktes für medizinische Schutzausrüstung

Medizinische Schutzausrüstung, oder MSA, wird getragen, um die Exposition gegenüber Gefahren zu minimieren, die Arbeitsunfälle und Berufskrankheiten verursachen. Diese Verletzungen oder Krankheiten könnten durch den Kontakt mit chemischen, elektrischen, mechanischen oder radiologischen Gefahren entstehen.

Der Markt für medizinische Schutzausrüstung ist nach Produkt, Verwendbarkeit, Endnutzer und Geografie segmentiert. Nach Produkt ist der Markt in chirurgische Masken, N95-Atemschutzgeräte, Handschuhe, Schutzkittel, Gesichtsschutzvisiere und sonstige Produkte segmentiert. Nach Verwendbarkeit ist der Markt in Einwegprodukte und wiederverwendbare Produkte segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und Kliniken, ambulante Operationszentren, Diagnostiklabore und sonstige Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Schutzkleidung |

| Masken und Atemschutzgeräte |

| Handschuhe |

| Gesichts-, Augen- und Kopfschutz |

| Fuß- und Schuhschutz |

| Sonstige |

| Vliesstoff-Polypropylen |

| Nitrilkautschuk |

| Naturkautschuk/Latex |

| Polyethylen und sonstige Kunststoffe |

| Einwegprodukte |

| Wiederverwendbare Produkte |

| Krankenhäuser und Kliniken |

| Ambulante Operationszentren |

| Diagnostiklabore |

| Häusliche Gesundheitspflege |

| Forschungs- und akademische Einrichtungen |

| Sonstige |

| Krankenhausapotheken |

| Einzelhandelsapotheken und Drogerien |

| Direktausschreibungen und Gruppenbestellungen |

| Online-Plattformen |

| Nordamerika | USA |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Schutzkleidung | |

| Masken und Atemschutzgeräte | ||

| Handschuhe | ||

| Gesichts-, Augen- und Kopfschutz | ||

| Fuß- und Schuhschutz | ||

| Sonstige | ||

| Nach Material | Vliesstoff-Polypropylen | |

| Nitrilkautschuk | ||

| Naturkautschuk/Latex | ||

| Polyethylen und sonstige Kunststoffe | ||

| Nach Verwendbarkeit | Einwegprodukte | |

| Wiederverwendbare Produkte | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Ambulante Operationszentren | ||

| Diagnostiklabore | ||

| Häusliche Gesundheitspflege | ||

| Forschungs- und akademische Einrichtungen | ||

| Sonstige | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken und Drogerien | ||

| Direktausschreibungen und Gruppenbestellungen | ||

| Online-Plattformen | ||

| Nach Geografie | Nordamerika | USA |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Wichtige im Bericht beantwortete Fragen

Wie groß ist der Markt für medizinische Schutzausrüstung?

Die Marktgröße für medizinische Schutzausrüstung wird voraussichtlich im Jahr 2026 USD 46,29 Milliarden erreichen und mit einer CAGR von 6,34 % wachsen, um bis 2031 USD 62,94 Milliarden zu erreichen.

Was ist die aktuelle Marktgröße für medizinische Schutzausrüstung?

Im Jahr 2026 wird die Marktgröße für medizinische Schutzausrüstung voraussichtlich USD 46,29 Milliarden erreichen.

Wer sind die wichtigsten Akteure im Markt für medizinische Schutzausrüstung?

Ansell Limited, Top Glove Corporation Bhd, DuPont de Nemours, Inc., 3M Company und Kimberly-Clark Corporation sind die bedeutendsten Unternehmen, die im Markt für medizinische Schutzausrüstung tätig sind.

Welches ist die am schnellsten wachsende Region im Markt für medizinische Schutzausrüstung?

Der Asien-Pazifik-Raum wird im Prognosezeitraum (2026–2031) voraussichtlich die höchste CAGR verzeichnen.

Welche Region hat den größten Anteil am Markt für medizinische Schutzausrüstung?

Im Jahr 2026 entfällt auf Nordamerika der größte Marktanteil im Markt für medizinische Schutzausrüstung.

Welche Jahre deckt dieser Bericht über den Markt für medizinische Schutzausrüstung ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Marktgröße für medizinische Schutzausrüstung auf USD 46,29 Milliarden geschätzt. Der Bericht deckt die historische Marktgröße für medizinische Schutzausrüstung für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße für medizinische Schutzausrüstung für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: