Marktgröße und Marktanteil für Interstitielle-Zystitis-Medikamente

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

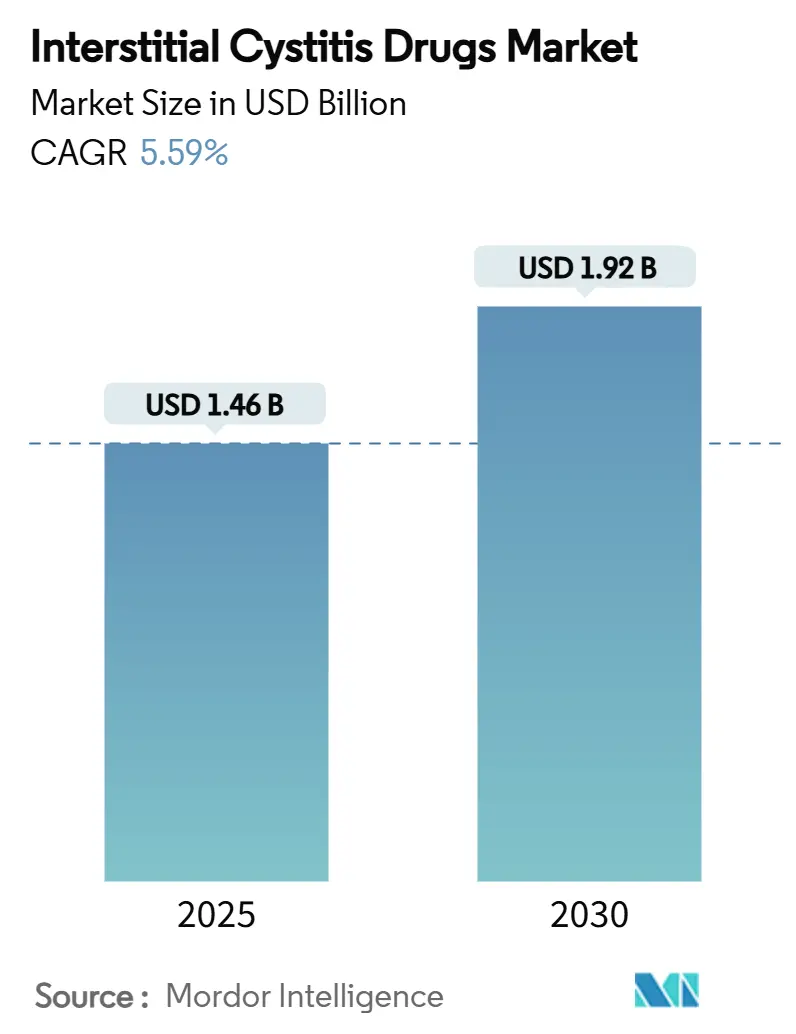

| Marktgröße (2025) | 1.46 Milliarden US-Dollar |

| Marktgröße (2030) | 1.92 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.59% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Interstitielle-Zystitis-Medikamente von Mordor Intelligence

Die Marktgröße für Interstitielle-Zystitis-Medikamente beträgt im Jahr 2025 1,46 Milliarden USD und wird voraussichtlich bis 2030 auf 1,92 Milliarden USD ansteigen, was einer CAGR von 5,59 % über den Zeitraum entspricht. Die Expansion spiegelt eine breitere diagnostische Anerkennung des interstitiellen Zystitis-/Blasenschmerzsyndroms (IC/BPS), eine tiefere Durchdringung biomarkergesteuerter Protokolle und eine stetig verbesserte Erstattung für neuartige intravesikale Formulierungen wider. Orale Therapien bleiben die Erstlinientherapie für die meisten Patienten, doch zunehmende Sicherheitswarnungen rund um Pentosanpolysulfat beschleunigen das klinische Interesse an Alternativen, die Wirkstoffe direkt in die Blase abgeben. Die Neuromodulatorforschung zeigt eine bedeutsame Schmerzreduktion und fördert eine Abkehr von der reinen Symptomunterdrückung hin zu Therapien, die das Versagen der uroepithelialen Barriere und die dysregulierte neuronale Signalübertragung korrigieren.[1]Tadeja Kuret, „Matched Serum- and Urine-Derived Biomarkers of Interstitial Cystitis/Bladder Pain Syndrome,” PLoS ONE, journals.plos.org Regional gesehen führt Nordamerika die Einführung dank einer frühzeitigen klinischen Infrastruktur an, während der asiatisch-pazifische Raum am schnellsten wächst, da Japan und Südkorea intravesikales Dimethylsulfoxid zulassen und die urologische Fachkapazität ausbauen. Das Wettbewerbsfeld bleibt fragmentiert; große Pharmaunternehmen sondieren jedoch Akquisitionen, die proprietäre Geräte oder Polymerplattformen bieten, die die Verweilzeit von Arzneimitteln in der Blase verlängern können.

Wichtigste Erkenntnisse des Berichts

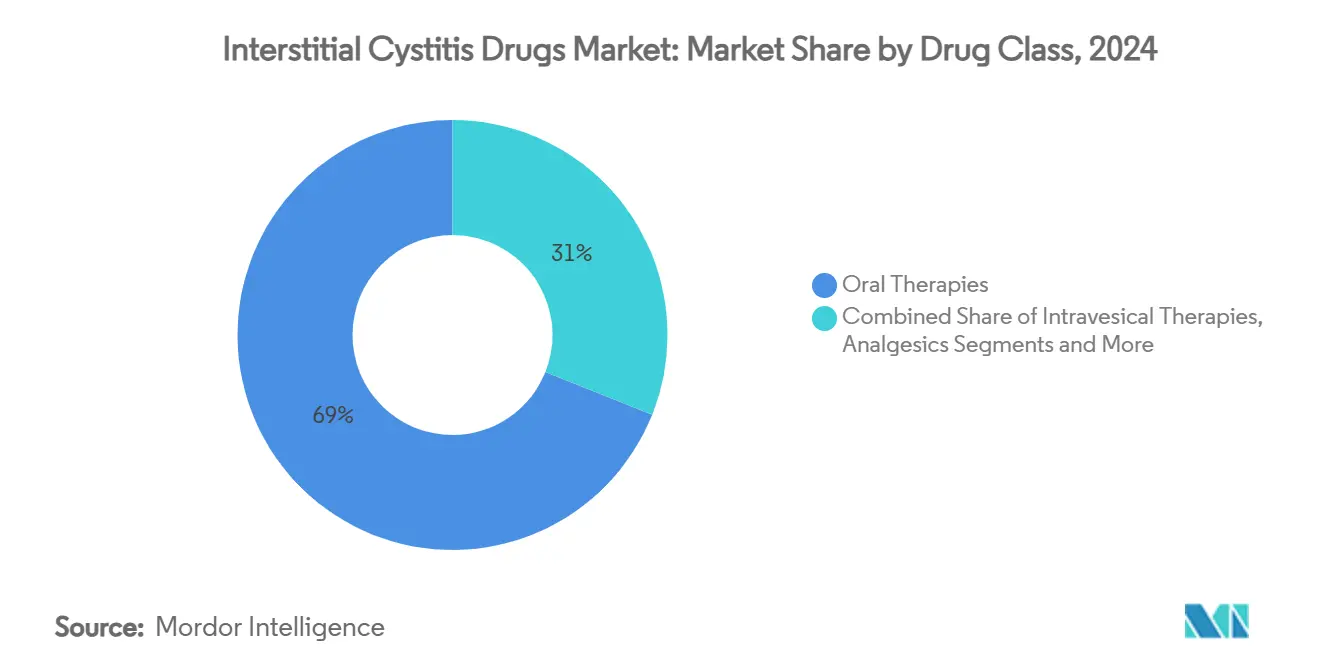

- Nach Arzneimittelklasse hielten orale Therapien im Jahr 2024 einen Marktanteil von 68,96 % am Markt für Interstitielle-Zystitis-Medikamente, während intravesikale Therapien bis 2030 die schnellste CAGR von 8,48 % verzeichnen sollen.

- Nach Verabreichungsweg erzielten orale Produkte im Jahr 2024 einen Umsatzanteil von 72,34 %, während intravesikale Systeme bis 2030 mit einer CAGR von 8,62 % wachsen sollen.

- Nach Formulierungstyp entfielen Kapseln und Tabletten im Jahr 2024 auf 63,54 % der Marktgröße für Interstitielle-Zystitis-Medikamente; Gel- und liposomale Formate sollen bis 2030 jährlich um 7,89 % wachsen.

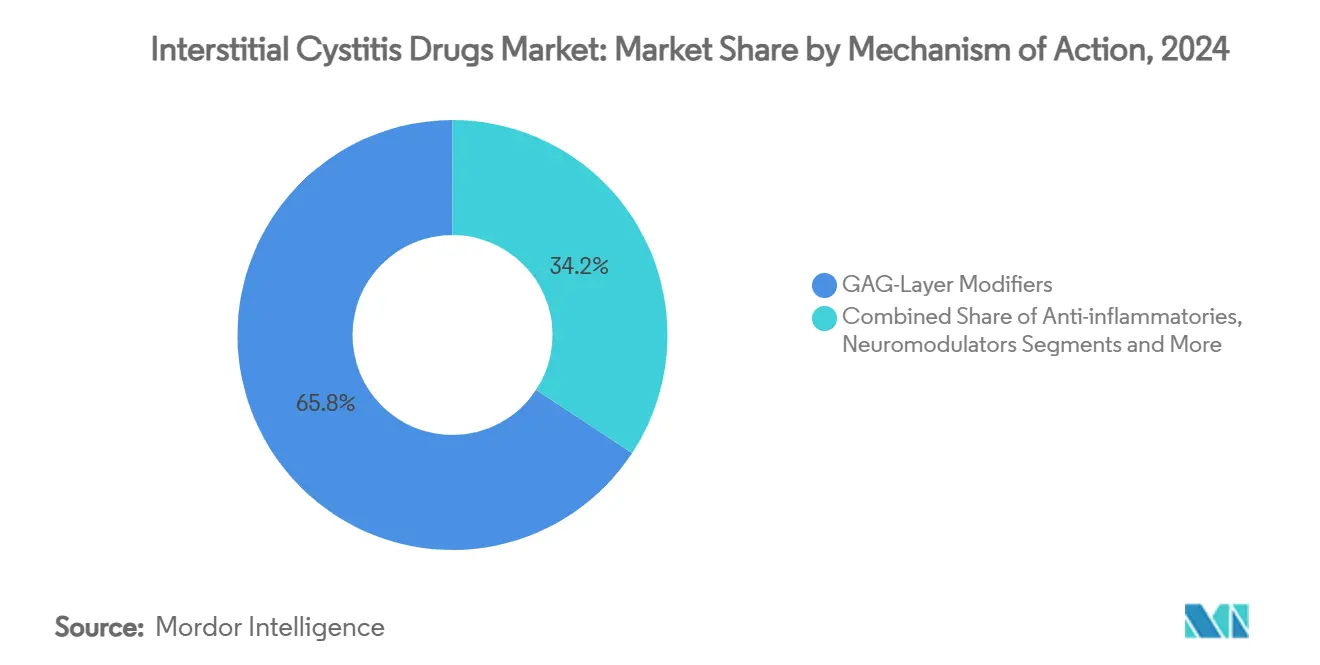

- Nach Wirkmechanismus kontrollierten GAG-Schicht-Modulatoren im Jahr 2024 einen Marktanteil von 65,76 % am Markt für Interstitielle-Zystitis-Medikamente, während Neuromodulatoren im Prognosezeitraum eine CAGR von 8,13 % anstreben.

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2024 einen Umsatzanteil von 42,36 %; Online-Apotheken sollen bis 2030 mit einer CAGR von 9,72 % wachsen.

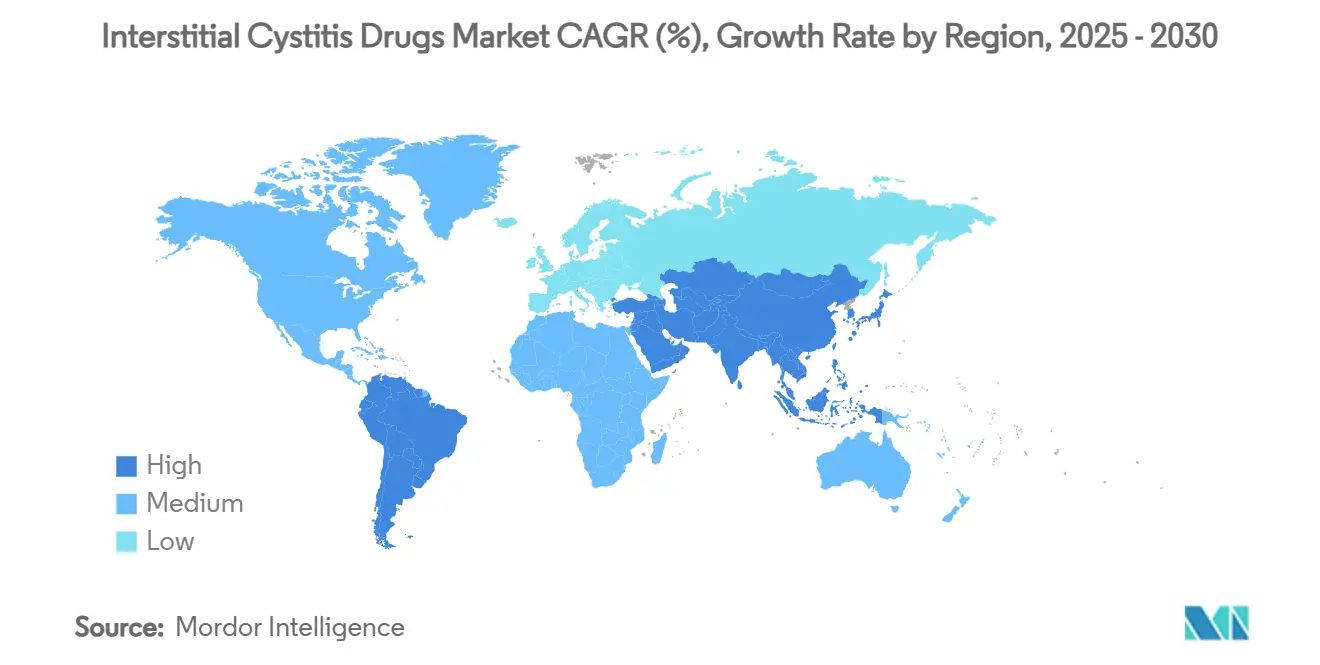

- Nach Geografie repräsentierte Nordamerika im Jahr 2024 47,61 % des Umsatzes, während der asiatisch-pazifische Raum bis 2030 eine CAGR von 7,86 % anstrebt.

Globale Markttrends und Erkenntnisse für Interstitielle-Zystitis-Medikamente

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von IC/BPS | +1.2% | Global, höher in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| FDA-Zulassungen & erweiterte Indikationen | +0.8% | Nordamerika als Kern; Ausstrahlungseffekte auf EU & APAC | Mittelfristig (2–4 Jahre) |

| Wachsende weibliche geriatrische Bevölkerung | +0.9% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung intravesikaler Techniken | +1.1% | Nordamerika & EU als Kern; Ausweitung in APAC | Mittelfristig (2–4 Jahre) |

| Intravesikale Nanoträger- Formulierungen | +0.7% | Global; frühe Einführung in akademischen Zentren | Langfristig (≥ 4 Jahre) |

| Digitale Blasentagebuch-Erstattungs- wege | +0.4% | Nordamerika & ausgewählte EU- Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Interstitieller Zystitis und Blasenschmerzsyndrom

Die wachsende Krankheitserkennung vergrößert die behandelte Patientenpopulation, da Urologen Biomarker-Panels einsetzen, die früh im diagnostischen Prozess zwischen Hunner-Typ und Nicht-Hunner-Erkrankung unterscheiden. Aktuelle Arbeiten zeigen, dass Serum- und Urin-MMP9 direkt mit dem Schweregrad der Symptome und dem Therapieansprechen korreliert, was Ärzten ermöglicht, früher gezielte Interventionen einzuleiten. Gesundheitssysteme, die IC/BPS einst als Ausschlussdiagnose behandelten, führen nun dedizierte Versorgungspfade ein, die von Beckenschmerzspezialisten betreut werden, was das Verschreibungsvolumen für orale und intravesikale Wirkstoffe gleichermaßen steigert. Eine frühere Diagnose erhöht auch den Anteil neu identifizierter Fälle bei jüngeren Kohorten und stärkt den lebenslangen Behandlungswert pro Patient. Diese Verschiebungen untermauern gemeinsam einen strukturellen Anstieg der Basisnachfrage nach allen Klassen von Therapien im Markt für Interstitielle-Zystitis-Medikamente.

FDA-Zulassungen und erweiterte Indikationen für PPS und Pipeline-Medikamente

Regulatorische Klarheit verkürzt die Entwicklungszeiträume. Die Leitlinien der US-amerikanischen FDA aus dem Jahr 2024 zu BCG-nicht ansprechender Blasenerkrankung skizzieren Studienendpunkte, die sich gut auf IC/BPS-Studien übertragen lassen, und erleichtern den Weg für intravesikale Systeme, die in Phase II eintreten. Die Breakthrough-Designation für Johnson & Johnsons TAR-200-Gemcitabin-Plattform veranschaulicht die Bereitschaft der Behörde für innovative Abgabemechanismen, während die erweiterte Finanzierung des NIDDK für mikrobiomgetriebene Forschung explorative Programme zur Untersuchung neuro-immuner Signalwege fördert.[2]Nationales Institut für Diabetes sowie Verdauungs- und Nierenerkrankungen, „Klinische Studien zur Interstitiellen Zystitis,” niddk.nih.gov Klarere Leitlinien und beschleunigte Prüfungen senken das kommerzielle Risiko und fördern Investitionen in der gesamten Marktlandschaft für Interstitielle-Zystitis-Medikamente.

Wachsende weibliche geriatrische Bevölkerung

Die alternde Bevölkerung in entwickelten Volkswirtschaften verursacht einen stetigen Anstieg der östrogendefizienten uroepithelialen Dysfunktion, die IC/BPS auslöst. Epidemiologische Analysen zeigen, dass Frauen über 65 die höchste Inzidenz aufweisen, was die langfristige Nachfrage nach GAG-Schicht-Auffüllungsmitteln stärkt. Eine längere Lebenserwartung führt zu jahrzehntelangen Behandlungshorizonten, was Adhärenz und Sicherheit zu obersten Prioritäten macht. Die erweiterte Medicare-Abdeckung für urologische Erkrankungen hilft, Kostenbarrieren zu überwinden, obwohl die Erstattung für Premium-Formulierungen uneinheitlich bleibt. Der demografische Anstieg stärkt die Basisvolumina für den Markt für Interstitielle-Zystitis-Medikamente weit in den Prognosezeitraum hinein.

Zunehmende Einführung intravesikaler Arzneimittelabgabetechniken

Intravesikale Plattformen mit verzögerter Freisetzung zeigen nun im Vergleich zur systemischen Therapie eine überlegene Gewebeexposition in der Blase und Symptomlinderung. Vernetztes Glykosaminoglykan GLX-100 haftet an der Blasenwand und hält eine längere Verweilzeit als herkömmliche Lösungen aufrecht, wobei Phase-1b-Daten bedeutsame Reduktionen von Schmerz und Harndrang zeigen. Systematische Übersichtsarbeiten bestätigen, dass intravesikales Dimethylsulfoxid und Hyaluronsäure bei refraktären IC/BPS-Fällen höhere Ansprechraten als orale Wirkstoffe erzielen. Schulungsprogramme für urologische Pflegekräfte und Investitionen in katheterfreundliche ambulante Einrichtungen senken prozedurale Hürden und beschleunigen die Einführung in tertiären Zentren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| PPS-bedingte Warnungen zur pigmentären Makulopathie | -0.6% | Global; höchste Sichtbarkeit in den USA & EU | Kurzfristig (≤ 2 Jahre) |

| Hohe Therapiekosten & begrenzte Abdeckung | -0.9% | Global; am stärksten in den USA | Mittelfristig (2–4 Jahre) |

| Risiken aus Produkthaftungsklagen | -0.4% | Vorwiegend Nordamerika | Mittelfristig (2–4 Jahre) |

| Diagnostische Heterogenität bei Leistungserbringern | -0.7% | Global; ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheitswarnungen zur PPS-bedingten pigmentären Makulopathie

Eine Langzeitexposition gegenüber Pentosanpolysulfat wurde mit irreversiblen retinalen Pigmentveränderungen in Verbindung gebracht, was die FDA veranlasste, für alle Patienten unter Elmiron eine Basis- und regelmäßige ophthalmologische Untersuchung vorzuschreiben. Kliniker wechseln chronische Anwender zunehmend auf intravesikale Hyaluronsäure oder DMSO um, was die oralen PPS-Volumina während des leitliniengesteuerten Überwachungszeitraums reduziert. Die erhöhte Sicherheitsaufsicht fügt Testkosten hinzu, die die Bereitschaft der Kostenträger zur Erstattung belasten und das kurzfristige Wachstum im dominanten Segment der oralen Therapien bremsen.

Hohe Therapiekosten und begrenzte Versicherungsabdeckung

Die Eigenkosten für orales PPS übersteigen noch immer 400 USD pro Monat, wenn Versicherungspläne das Medikament ausschließen oder in eine höhere Zuzahlungsstufe einordnen – eine Barriere für viele Patienten mit chronischen Schmerzen. Intravesikale Instillationen verursachen Verfahrensgebühren zuzüglich Kathetermaterial, was die Gesamtkosten für einen sechswöchigen Kurs in den Vereinigten Staaten auf über 2.000 USD treibt. Hürden bei der Vorabgenehmigung verlängern unbehandelte Zeiträume und fördern die Patientenabwanderung. Ohne einen breiteren Generikaeintritt sieht sich der Markt für Interstitielle-Zystitis-Medikamente bis zur Mitte des Jahrzehnts einer moderaten Nachfrageunterdrückung gegenüber.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimittelklasse: Intravesikale Innovation fordert die orale Dominanz heraus

Orales Pentosanpolysulfat trieb im Jahr 2024 68,96 % des Umsatzes im Markt für Interstitielle-Zystitis-Medikamente an und profitierte von seiner einzigartigen FDA-Indikation und der bequemen Einmaldosierung täglich. Sicherheitsbedingte Abbrüche lenken Ärzte jedoch zunehmend auf intravesikales Dimethylsulfoxid und Hyaluronsäure um, die zusammen bis 2030 eine CAGR von 8,48 % verzeichnen sollen. Die Marktgröße für intravesikale Lösungen im Markt für Interstitielle-Zystitis-Medikamente soll steigen, da japanische Real-World-Daten Ansprechraten von 70 % bei refraktären Hunner-Typ-Fällen bestätigen. Kombinationsgele, die Amitriptylin, Baclofen und Gabapentin mischen, sind Beispiele für Mehrfachmechanismus-Produkte, die darauf ausgelegt sind, die Remission zu verlängern und die Abhängigkeit von Narkotika zu begrenzen. Die Suche nach oralen Alternativen geht weiter, doch der klinische Schwung begünstigt nun blasengerichtete Ansätze, die höhere lokale Konzentrationen liefern und gleichzeitig die systemische Exposition begrenzen.

Zweitlinien-Analgetika und NSAIDs werden weiterhin häufig off-label verschrieben, doch ihr Beitrag zum Gesamtumsatz ist aufgrund niedriger Stückpreise und kurzer Behandlungszyklen bescheiden. Immungerichtete Prüfsubstanzen wie Tipelukast tragen zu einer spätstufigen Pipeline bei, die auf fibrotische Signalwege abzielt, die an chronischer Blasenentzündung beteiligt sind. Investoren erwarten, dass die Integration oraler und intravesikaler Therapieschemata schrittweise Therapiealgorithmen ermöglichen wird, die die Lebensqualitätswerte verbessern und gleichzeitig die kumulative Steroidexposition begrenzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg: Intravesikale Systeme gewinnen klinische Akzeptanz

Der orale Weg erfasste im Jahr 2024 72,34 % der Ausgaben, verankert durch Elmiron und die weit verbreitete Patientenvertrautheit. Doch zunehmende Belege zeigen, dass die direkte Blaseninstillation eine schnellere Symptomlinderung und eine überlegene Langzeitkontrolle erzeugt, was intravesikalen Systemen die schnellste Wachstumstrajektorie mit 8,62 % bis 2030 verleiht. Injizierbares Triamcinolon hat bei Patienten mit Hunner-Läsionen eine Schmerzverbesserung von 92,9 % gezeigt und eine Nische für Patienten erschlossen, die auf traditionelle Optionen nicht ansprechen. Transdermale Programme nutzen Permeationsverstärker, um den First-Pass-Metabolismus zu umgehen, obwohl begrenzte Daten die Einführung vorerst einschränken.

Expandierende ambulante Urologienetzwerke ermöglichen katheterbasierte Therapien, während häusliche Selbstinstillationsprogramme, die in Schweden und Kanada erprobt wurden, zukünftige Möglichkeiten zur Dezentralisierung der Versorgung aufzeigen. Mit zunehmender Erfahrung positionieren praktizierende Urologen intravesikale Wirkstoffe zunehmend früher im Patientenpfad und erodieren die historische Dominanz der oralen Monotherapie im Markt für Interstitielle-Zystitis-Medikamente.

Nach Formulierungstyp: Fortschrittliche Abgabesysteme treiben Innovation voran

Kapseln und Tabletten entfielen im Jahr 2024 auf einen Anteil von 63,54 %, was die Verankerung von oralem PPS neben adjunktiven NSAIDs widerspiegelt. Doch Gel- und liposomale Träger schreiten mit einer CAGR von 7,89 % voran, dank Blasenoberflächen-Adhäsion und kontrollierter Freisetzung, die die Dosierungsintervalle auf monatliche oder vierteljährliche Zeitpläne ausdehnen.[3]Y. Huang, „Intravesikale Liposomenbehandlung,” ncbi.nlm.nih.gov Der Marktanteil gerätebasierter Instillationen im Markt für Interstitielle-Zystitis-Medikamente, einschließlich arzneimittelfreisetzender Einsätze im TAR-200-Stil, ist heute gering, wird aber bis 2030 voraussichtlich 5 % überschreiten, wenn entscheidende Studien abgeschlossen sind.

Lösungsformate dominieren den Krankenhauseinsatz, da sie leicht herzustellen und zu verabreichen sind. Dennoch zeigen vernetzte GAG-Polymere wie GLX-100 eine überlegene Adhäsion unter hydrodynamischem Stress, und frühe Humandaten zeigen dauerhafte Symptomreduktionen nach nur zwei Instillationen. Nanotechnologie treibt völlig neue Klassen von Partikeln voran, die entzündungshemmende, antimikrobielle und antioxidative Eigenschaften in einem einzigen Trägersystem kombinieren, und bereitet den Boden für multimodale Formulierungen, die therapeutische Erwartungen neu gestalten könnten.

Nach Wirkmechanismus: Neuromodulation entwickelt sich zum Wachstumstreiber

GAG-Schicht-Modulatoren erzielten im Jahr 2024 65,76 % des Umsatzes und bestätigten die zentrale Bedeutung der Barrierreparatur im Krankheitsmanagement. Neuromodulatoren schreiten jedoch am schnellsten voran, unterstützt durch Daten, die nach sakraler Neuromodulation bei refraktären Kohorten einen medianen Schmerzwert-Rückgang von 8 auf 3 zeigen. Entzündungshemmende Biologika hinken aufgrund der Komplexität der Verabreichung und des Fehlens validierter Ziele hinterher, obwohl erhöhte BAFF- und IL-17-Werte Wege für zukünftige immungerichtete Medikamente aufzeigen.

Das Nozizeptin/Orphanin-FQ-Rezeptor-Engagement von Sunobinop ist ein Beispiel für eine neue Welle kleiner Molekül-Neuromodulatoren in Phase-Ib-Studien, die darauf abzielen, orale Bequemlichkeit mit einer Neuausbalancierung zentraler Schmerzwege zu verbinden. Da die mechanistische Vielfalt zunimmt, könnten Kombinationstherapien, die Barrierreparatur mit neuraler oder immunologischer Modulation verbinden, zur Norm werden und das Segment für eine anhaltende Führungsposition im Markt für Interstitielle-Zystitis-Medikamente positionieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt das Online-Wachstum

Krankenhausapotheken generierten im Jahr 2024 42,36 % des Umsatzes, bedingt durch die verfahrensgebundene Abgabe intravesikaler Wirkstoffe und injizierbarer Kortikosteroide. Einzelhandelsgeschäfte bedienen stabile chronische Verschreibungen, sehen sich jedoch einem Marktanteilsverlust gegenüber, da Patienten für diskrete Bestellungen und Abonnementrabatte zunehmend online gehen. Online-Apotheken sollen mit einer CAGR von 9,72 % wachsen – dem höchsten Wert unter den Vertriebsstufen –, da Telemedizin-Plattformen E-Konsultation, E-Verschreibung und Haustürlieferung in integrierte Angebote für chronische Erkrankungen bündeln.

Digitale Nachfüllerinnerungen und automatisierte Versicherungsabrechnung mindern den Therapieabbruch und heben die Adhärenz in Pilotprogrammen auf über 80 %. Regulierungsbehörden bewegen sich darauf zu, die Validierung der Kühlkette und Identitätsprüfungen zu standardisieren, und ebnen so den Weg dafür, dass Biologika und Spezialformulierungen über direkte Patientenkanäle fließen können. Mit der Reifung der E-Commerce-Normen wird der Markt für Interstitielle-Zystitis-Medikamente wahrscheinlich breiteren Einzelhandelsmedizintrends folgen und erhebliche Volumina von traditionellen stationären Apotheken wegverlagern.

Geografische Analyse

Nordamerika beherrschte im Jahr 2024 47,61 % des Umsatzes aufgrund etablierter Erstattungsregelungen, dichter Urologienetzwerke und eines hohen Bewusstseins bei Hausärzten. Die Vereinigten Staaten allein machten mehr als drei Viertel der regionalen Nachfrage aus, und ihre Kostenträgerlandschaft beeinflusst die Produkteinführungsreihenfolge stark. Kanadas nationale Leitlinie von 2025 befürwortet eine frühe intravesikale Therapie bei Hunner-Läsionen, was die Einführung weiter ausweiten sollte. Trotz seiner Reife trägt die Region noch immer erhebliches absolutes Wachstum bei, da Biologika- und Neuromodulator-Einführungen Premiumpreise erzielen.

Europa folgt mit beträchtlicher, wenn auch langsamer voranschreitender Einführung. Heterogenität auf Länderebene bei den Erstattungsregeln schafft ein Flickenteppich des Zugangs; dennoch signalisiert die progressive Haltung der EMA gegenüber neuartigen urologischen Arzneimitteln, wie durch die OAB-Zulassung von Vibegron belegt, die Aufnahmebereitschaft für weitere IC/BPS-Einreichungen. Deutschland und die nordischen Länder führen bei der Verschreibungsdichte, während Mittel- und Osteuropa aufgrund von Budgetbeschränkungen zurückliegt. Eine laufende Angleichung der Behandlungsleitlinien unter der EAU soll die Zugangslücken nach 2027 verringern.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 7,86 %. Japans Billigung von intravesikalem DMSO im Jahr 2024 katalysierte einen Anstieg von Krankenhausverfahren und veranlasste inländische Unternehmen, westliche GAG-Formulierungen zu lizenzieren. Südkorea weitet die Versicherungsabdeckung für sakrale Neuromodulation aus und verbessert die Einführung. China, obwohl von einer niedrigeren Basis ausgehend, baut urologische Fachkliniken in erstklassigen Städten auf und schafft fruchtbaren Boden für multinationale Unternehmen, sobald die regulatorische Klarheit rund um Kombinationsgele verbessert wird. Indiens private Krankenhausgruppen erproben Tele-Urologie-Dienste, die die Online-Apothekenabwicklung integrieren, und veranschaulichen, wie digitale Sprungbrettmodelle stationäre Beschränkungen umgehen können.

Lateinamerika sowie der Nahe Osten und Afrika halten gemeinsam einen kleineren Anteil, bieten aber Nischenpotenzial. Brasiliens ANVISA prüft Dossiers zur Hyaluronsäure-Instillation, und regionale Distributoren bereiten sich auf Einführungen im Privatmarkt vor. Die Staaten des Golfkooperationsrats, angeführt von Saudi-Arabien und den Vereinigten Arabischen Emiraten, zeigen eine wachsende Nachfrage nach Premium-Neuromodulation als Teil breiterer Investitionen in tertiäre Frauengesundheitsdienste. Umgekehrt dämpfen diagnostische Heterogenität und begrenzte Kostenträgerbudgets die unmittelbaren Aussichten in Subsahara-Afrika, was bedeutet, dass die Durchdringung wahrscheinlich zurückbleiben wird, bis multilaterale Hilfsprogramme das Beckenschmerzmanagement priorisieren.

Wettbewerbslandschaft

Der Markt für Interstitielle-Zystitis-Medikamente bleibt mäßig fragmentiert. Janssens Elmiron genießt Markenbekanntheit, ist jedoch aufgrund von Bedenken hinsichtlich der Augensicherheit anfällig für einen rückläufigen Einsatz. Als Gegenmaßnahme erforscht Janssen Kapselbeschichtungen der nächsten Generation, um die systemische Exposition zu reduzieren. Johnson & Johnson nutzt das Geräte-Know-how aus TAR-200, um über die Onkologie hinaus in chronische Blasenschmerzen zu diversifizieren, was das Interesse von Großunternehmen an mechanischer Arzneimittelabgabe signalisiert.

Biotechnologie-Einsteiger wie Glycologix und Vaneltix verfolgen vernetzte Polymere und mukoadhäsive Gele, die traditionelle GAG-Lösungen herausfordern. Sunobinop von Imbrium Therapeutics ist ein Beispiel für neurozentrische Pipelines, die versuchen, die Erstlinientherapie neu zu definieren. Akademische Ausgründungen nutzen Ceroxid-Nanopartikel, um antioxidativen Stress und entzündungshemmende Wirkungen in einzelnen Wirkstoffen zu kombinieren, obwohl die IP-Portfolios noch in einem frühen Stadium sind. Unterdessen kooperieren digitale Gesundheitsunternehmen mit Pharmacy-Benefit-Managern, um Datenerträge aus Blasentagebuch-Apps zu erfassen, mit dem Ziel, wertschöpfende Adhärenzplattformen zu schaffen, anstatt Medikamente direkt zu verkaufen.

Fusionen und Übernahmen deuten bereits auf eine Konsolidierung hin: In den vergangenen 18 Monaten haben zwei mittelgroße Spezialpharmaunternehmen urologiefokussierte Start-ups mit Nanoträger-Abgabepatenten übernommen. Große Generikahersteller beobachten die Lage genau und antizipieren den eventuellen Ablauf des PPS-Patents, um mit Preis-Volumen-Strategien einzusteigen. Insgesamt definiert das Zusammenspiel zwischen gerätegestützter Abgabe und molekularer Innovation die Wettbewerbseinsätze neu und deutet auf eine bedeutsame Neuverteilung der Marktanteile im Prognosehorizont hin.

Branchenführer im Bereich Interstitielle-Zystitis-Medikamente

Johnson & Johnson

Teva Pharmaceutical Industries

Endo Inc

Viatris

Kyorin Pharmaceutical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Glycologix gab bekannt, dass Phase-1b-Daten für GLX-100 auf dem AUA-Jahreskongress 2025 präsentiert werden.

- März 2025: Imbrium Therapeutics schloss die letzten Patientenbesuche in seiner Phase-1b-Studie zur Bewertung von Sunobinop bei IC/BPS ab.

- Dezember 2024: Vaneltix Pharma initiierte die VNX001-110-Studie zur Untersuchung von Alenura in der IC/BPS-Behandlung.

Globaler Berichtsumfang für den Markt für Interstitielle-Zystitis-Medikamente

| Orale Therapien |

| Intravesikale Therapien |

| Analgetika/NSAIDs |

| Sonstige |

| Oraler Weg |

| Intravesikaler Weg |

| Sonstige (injizierbar, transdermal) |

| Kapsel/Tablette |

| Lösung |

| Gel / Liposomal |

| Gerätebasierte Instillationen |

| GAG-Schicht-Modulatoren |

| Entzündungshemmer |

| Neuromodulatoren |

| Immuntherapien / Sonstige |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Arzneimittelklasse | Orale Therapien | |

| Intravesikale Therapien | ||

| Analgetika/NSAIDs | ||

| Sonstige | ||

| Nach Verabreichungsweg | Oraler Weg | |

| Intravesikaler Weg | ||

| Sonstige (injizierbar, transdermal) | ||

| Nach Formulierungstyp | Kapsel/Tablette | |

| Lösung | ||

| Gel / Liposomal | ||

| Gerätebasierte Instillationen | ||

| Nach Wirkmechanismus | GAG-Schicht-Modulatoren | |

| Entzündungshemmer | ||

| Neuromodulatoren | ||

| Immuntherapien / Sonstige | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

1. Wie groß ist der aktuelle Markt für Interstitielle-Zystitis-Medikamente?

Der Markt wird im Jahr 2025 auf 1,46 Milliarden USD geschätzt und soll bis 2030 auf 1,92 Milliarden USD anwachsen.

2. Welche Arzneimittelklasse führt heute beim Umsatz?

Orale Therapien, dominiert durch Pentosanpolysulfat, hielten im Jahr 2024 68,96 % des Umsatzes.

3. Warum wachsen intravesikale Therapien schneller als orale Medikamente?

Sie liefern höhere Blasenkonzentrationen, zeigen eine bessere Symptomlinderung und umgehen systemische Nebenwirkungen, was eine CAGR-Prognose von 8,48 % antreibt.

4. Welche Region zeigt das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum soll mit einer CAGR von 7,86 % wachsen, da Japan und Südkorea die Erstattung für intravesikale Wirkstoffe ausweiten.

Seite zuletzt aktualisiert am: