Marktgröße und Marktanteil der Hospitality-Immobilienverwaltungssoftware (PMS)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.73 Milliarden US-Dollar |

| Marktgröße (2031) | 2.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure-Market-ML.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Hospitality-Immobilienverwaltungssoftware (PMS) von Mordor Intelligence

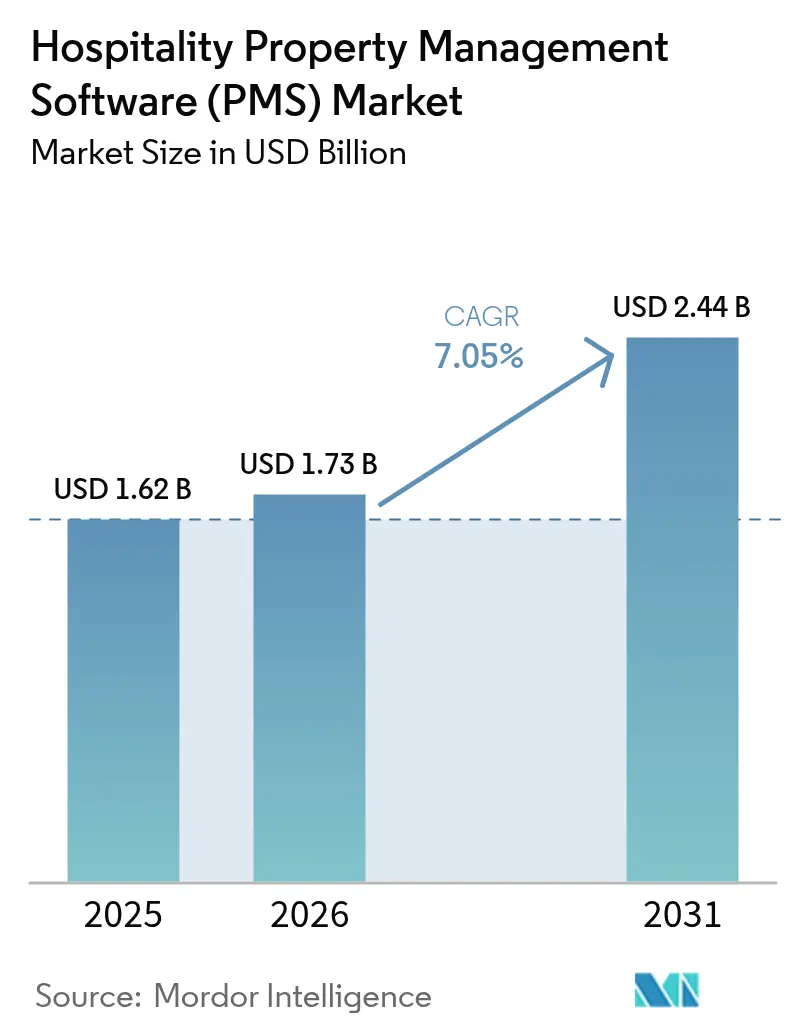

Die Marktgröße der Hospitality-Immobilienverwaltungssoftware wird für 2026 auf USD 1,73 Milliarden geschätzt, ausgehend von einem Wert von USD 1,62 Milliarden im Jahr 2025, mit Prognosen für 2031, die USD 2,44 Milliarden zeigen, und wächst mit einem CAGR von 7,05 % über den Zeitraum 2026–2031. Die wachsende Ablösung veralteter Systeme, die beschleunigte Cloud-Migration und die Einbettung von Ertragsmanagement-Tools auf Basis künstlicher Intelligenz stützen diese stetige Wertsteigerung. Cloud-Bereitstellung gestaltet Kostenstrukturen weiterhin um, indem On-Premise-Hardware entfällt, während API-First-Architekturen Integrationszeiten verkürzen und neue Umsatzbeteiligungspartnerschaften eröffnen. Unabhängige Hotels und Ferienwohnungsanbieter übernehmen jetzt anspruchsvolle Module, die früher globalen Ketten vorbehalten waren, was den gesamten adressierbaren Markt erweitert und die Wettbewerbsintensität steigert. Währenddessen positionieren regionsspezifische Digitalisierungsprogramme im asiatisch-pazifischen Raum aufstrebende Märkte als überproportionale Beitragende zum künftigen Lizenzmengenwachstum, während sich Nordamerika auf die Nutzung erweiterter Funktionen konzentriert.

Wichtigste Erkenntnisse des Berichts

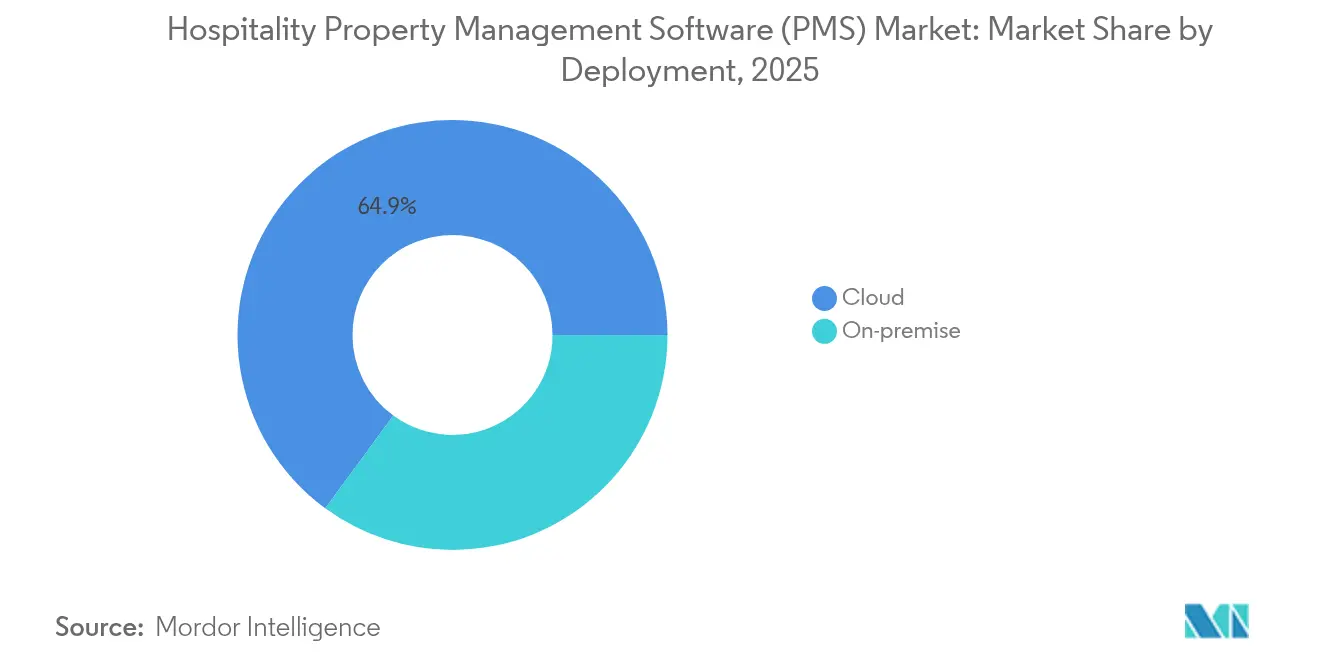

- Nach Bereitstellung entfiel 2025 ein Anteil von 64,92 % am Markt für Hospitality-Immobilienverwaltungssoftware auf Cloud; On-Premise schrumpft, während Cloud bis 2031 mit einem CAGR von 12,38 % expandiert.

- Nach Immobiliengröße erfassten kleine und mittlere Unternehmen 2025 einen Anteil von 57,05 % an der Marktgröße der Hospitality-Immobilienverwaltungssoftware und schreiten mit einem CAGR von 11,07 % bis 2031 voran.

- Nach Immobilientyp hielten Hotels und Resorts 2025 einen Umsatzanteil von 47,65 %; Ferienwohnungsunterkünfte werden voraussichtlich bis 2031 mit einem CAGR von 12,84 % wachsen.

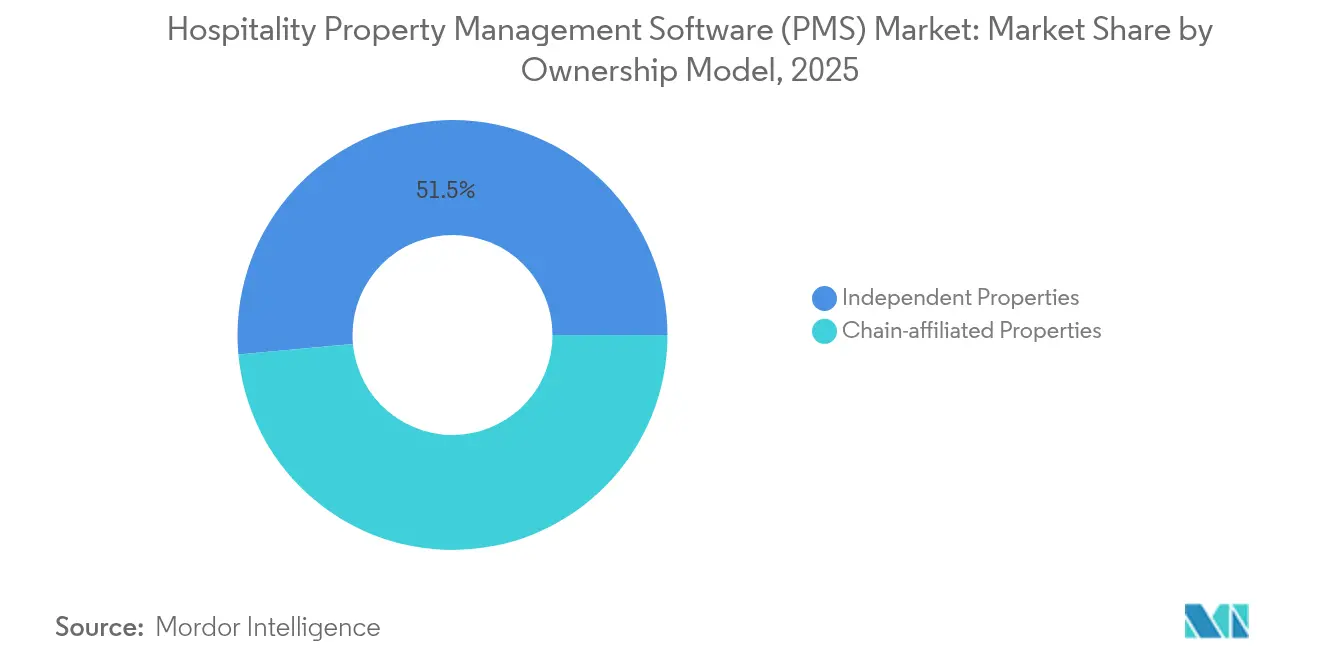

- Nach Eigentumsmodell verfügten unabhängige Immobilien 2025 über 51,45 % des Marktanteils der Hospitality-Immobilienverwaltungssoftware, während dasselbe Segment bis 2031 mit einem CAGR von 11,62 % fortschreitet.

- Nach Funktionsmodul führte Empfang und Betrieb mit einem Anteil von 41,20 % an der Marktgröße der Hospitality-Immobilienverwaltungssoftware im Jahr 2025; Ertragsmanagement-Module expandieren bis 2031 mit einem CAGR von 14,02 %.

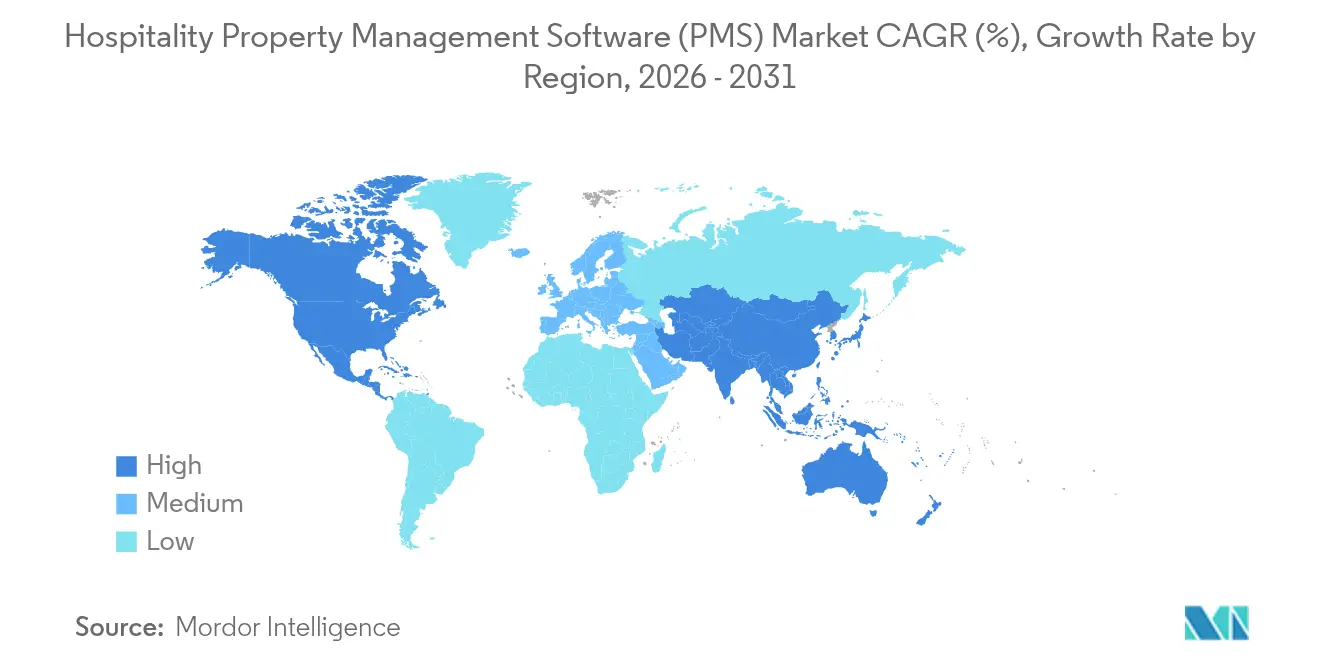

- Nach Geografie trug Nordamerika 34,20 % des Umsatzes von 2025 bei; der asiatisch-pazifische Raum verzeichnet den schnellsten CAGR von 12,18 % und wird die Lücke bis 2031 verringern.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Hospitality-Immobilienverwaltungssoftware (PMS)

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Akzeptanz bei kleinen und mittelgroßen Immobilien | +1.8% | Global, asiatisch-pazifischer Raum und Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Verlagerung von On-Premise zu cloudbasierten SaaS-Modellen | +2.1% | Global, geführt von Nordamerika und asiatisch-pazifischem Raum | Kurzfristig (≤2 Jahre) |

| Ausbau von OTA/Meta-Suche-Integrationen | +1.2% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| API-First-, kompositionierbare PMS-Architekturen | +0.9% | Nordamerika und Europa | Langfristig (≥4 Jahre) |

| KI-gesteuertes Ertragsmanagement als Zusatzmodule | +1.4% | Global, frühe Akzeptanz in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| ESG-Berichtspflichten | +0.6% | Europa, Ausbreitung nach Nordamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz bei kleinen und mittelgroßen Immobilien

Kleine Betreiber betrachten moderne PMS-Lösungen heute als strategische Notwendigkeiten und nicht als optionale Upgrades – eine Verschiebung, die durch Abonnementpreise und vereinfachtes Onboarding ermöglicht wurde. Unabhängige Hotels berichten von zweistelligen Umsatzsteigerungen nach der Implementierung von Cloud-PMS, die Kanalmanagement und Gästeerlebnisfunktionen bündeln. Niedrigere Vorabkostenstrukturen ermöglichen es KMU, Kapital in Marketing und Serviceinnovation umzuleiten und so die Markensichtbarkeit zu stärken. Anbieter erwidern dies durch die Veröffentlichung von Self-Service-Implementierungsassistenten, die die Bereitstellungszeit von Monaten auf Wochen verkürzen. Das Ergebnis ist ein positiver Kreislauf, in dem die Funktionsnutzung über Tausende von Immobilien niedrigerer Kategorie beschleunigt wird, was den Marktbereich der Hospitality-Immobilienverwaltungssoftware erweitert.

Schnelle Verlagerung von On-Premise zu cloudbasierten SaaS-Modellen

Cloud-native Suiten eliminieren Hardware-Aktualisierungszyklen und bieten automatische Versionsaktualisierungen, die Immobilien sicher und konform halten. Große Migrationen wie der 7.500-Zimmer-Rollout von citizenM zeigen, dass selbst Unternehmensportfolios in wenigen Wochen konvertiert werden können. Echtzeitzugang zu Analysen unterstützt granulare Entscheidungsfindung über geografisch verteilte Teams hinweg. Mandantenfähige Architekturen zentralisieren auch Notfallwiederherstellungsprotokolle, erleichtern Prüfungsbelastungen und Versicherungsprämien. Da wiederkehrende Abonnementgebühren unregelmäßige Kapitalausgaben ersetzen, gewinnen CFOs an Planungssicherheit, was die Marktakzeptanz der Hospitality-Immobilienverwaltungssoftware weiter antreibt.

KI-gesteuerte Ertragsmanagement-Zusatzmodule steigern ROI

In PMS-Plattformen eingebettete dynamische Preisgestaltungs-Engines reagieren jetzt auf Nachfragesignale aus Wettbewerberraten, Flugsuchen und lokalen Ereignissen und steigern den Zimmerumsatz um bis zu 10 % [1]Apaleo GmbH, "CitizenM PMS Migration," hospitalitynet.org . Das KI-Modul von Guestline automatisiert Prognosen und gibt dem Personal die Freiheit, sich auf Erlebnisverbesserungen zu konzentrieren. Machine-Learning-Modelle empfehlen auch Zusatzangebote, die den Gesamtausgaben der Gäste erhöhen und die Cross-Selling-Fähigkeiten stärken. Die Akzeptanz ist am schnellsten dort, wo Arbeitskräftemangel manuelle Ertragsmanagement-Teams einschränkt, insbesondere in Nordamerika. Da die Prognosegenauigkeit zunimmt, betten Immobilien KI-Dashboards in tägliche Briefings ein und machen algorithmische Erkenntnisse zu einem routinemäßigen Input für Managementbesprechungen innerhalb des Markts für Hospitality-Immobilienverwaltungssoftware.

API-First-, kompositionierbare PMS-Architekturen erschließen Ökosystem-Innovation

Offene APIs ermöglichen es Hotels, erstklassige Module auszuwählen, ohne das Risiko von Datensilos einzugehen – eine Kernanforderung für Ketten, die personalisierte Gästereisen anstreben. Technologieanbieter zertifizieren Integrationen in Sandbox-Umgebungen, reduzieren Engineering-Rückstände und beschleunigen die Inbetriebnahme. Der Ansatz reduziert die Anbieterbindung und fördert kontinuierliche Experimente mit Nischenlösungen – von automatisierten Energiesteuerungen bis hin zur Spa-Terminplanung. Start-ups, die angrenzende Bereiche erschließen, können durch die Veröffentlichung von Konnektoren auf eine bereite Nachfrage zugreifen und so das Partnernetzwerk des Markts für Hospitality-Immobilienverwaltungssoftware erweitern. Im Laufe der Zeit verschiebt der kompositionierbare Trend die Bewertungskriterien in Richtung Interoperabilität ebenso wie Funktionstiefe.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationskomplexität mit Altsystemen | -1.1% | Global, ausgeprägt in reifen Märkten | Kurzfristig (≤2 Jahre) |

| Erhöhte Datensicherheits- und Datenschutz-Compliance-Kosten | -0.8% | Europa (DSGVO), global expandierend | Mittelfristig (2–4 Jahre) |

| Eskalierende OTA- API-Gebührenstruktur | -0.7% | Global, stärkere Auswirkungen in Europa | Mittelfristig (2–4 Jahre) |

| Mangel an qualifiziertem IT-Personal | -0.5% | Global, akut in entwickelten Volkswirtschaften | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationskomplexität mit Alt- und Drittanbietersystemen

Viele traditionsreiche Immobilien betreiben noch immer maßgeschneiderte Buchungsmaschinen und Point-of-Sale-Module, die vor zwei Jahrzehnten entwickelt wurden, was einen reibungslosen Datenaustausch erschwert. Individuelle Konnektoren überschreiten häufig das Budget und verlängern die Zeitrahmen, was einige Hotels trotz klarem ROI dazu veranlasst, Upgrades zu verzögern. Der parallele Betrieb alter und neuer Systeme erhöht den Schulungsbedarf und birgt das Risiko von Betriebsfehlern. Anbieter reagieren mit der Erweiterung von Low-Code-Integrations-Toolkits, doch bleiben Lücken bestehen, wo proprietäre Datenschemata undokumentiert bleiben. Bis die Abnahme von Altsystemen beschleunigt wird, wird diese Reibung das kurzfristige Wachstum in Segmenten des Markts für Hospitality-Immobilienverwaltungssoftware dämpfen.

Eskalierende OTA-API-Gebührenstruktur treibt Gesamtbetriebskosten in die Höhe

Buchungsplattformen erheben jetzt geschichtete Provisionen, die 40 % übersteigen können, wenn Marketingzuschläge eingeschlossen sind, was den Netto-RevPAR für kleinere Hotels komprimiert. Ertragsmanagement-Algorithmen müssen variable Provisionsstufen berücksichtigen, was Komplexität und potenzielle Fehlbepreisung hinzufügt. Immobilien erhöhen Direktbuchungsanreize, aber dies erfordert höhere Ausgaben für Web-Erfahrungs-Tools und Suchmaschinenmarketing. Folglich steigt der gesamte Technologieaufwand, auch wenn Betreiber darauf abzielen, Vertriebskosten zu senken, was absolute Margengewinne innerhalb des Markts für Hospitality-Immobilienverwaltungssoftware dämpft. Anbieter, die Echtzeit-Gebührenverfolgung in PMS-Dashboards integrieren, gewinnen zunehmend die Gunst budgetbewusster Hoteliers.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Dominanz beschleunigt die digitale Transformation

Cloud-Plattformen repräsentierten 64,92 % des Werts von 2025 und werden voraussichtlich ihren Vorsprung ausbauen, da Immobilien Skalierbarkeit und geringeren Wartungsaufwand priorisieren. Die Marktgröße der Hospitality-Immobilienverwaltungssoftware für Cloud-Bereitstellungen liegt auf Kurs, bis 2031 USD 2,02 Milliarden zu erreichen, was den zuvor genannten CAGR von 12,38 % widerspiegelt. Immobilien profitieren von globalen Content-Delivery-Netzwerken, die schnelle Antwortzeiten auch an entlegenen Standorten aufrechterhalten. Anbieter bündeln kontinuierliche Funktionsaktualisierungen in Abonnementstufen und übertragen Sicherheits-Patches ohne menschliche Eingriffe. Die Auslagerung von Arbeitslasten erleichtert auch die Multi-Immobilien-Konsolidierung, sodass regionale Gruppen Datenspeicher gemeinsam nutzen können, die einheitliche Gastprofile antreiben.

On-Premise-Installationen bestehen weiterhin in Rechtsprechungen mit strengen Datensouveränitätsgesetzen, doch das Kostengefälle weitet sich aus, da die Hardware altert. Cloud-Elastizität erweist sich bei saisonalen Schwankungen als unschätzbar wertvoll, da Resorts Instanzen in Spitzenmonaten skalieren und danach herunterstufen können, um Liquidität zu schonen. Verbesserte API-Ökosysteme rund um führende Cloud-PMS-Suiten ermöglichen unkomplizierte Integrationen mit Chatbots und IoT-Raumsteuerungen und erschließen neue Servicekombinationen. Letztendlich untermauern kapitalschonende Cloud-Wirtschaftlichkeiten den am schnellsten wachsenden Kanal des Markts für Hospitality-Immobilienverwaltungssoftware.

Nach Immobiliengröße: KMU-Segment treibt Marktdemokratisierung voran

KMU hielten 2025 57,05 % des Umsatzes, und ihr Anteil an der Marktgröße der Hospitality-Immobilienverwaltungssoftware wird bis 2031 voraussichtlich USD 1,68 Milliarden übersteigen. Einfachere Einrichtungsassistenten und Freemium-Testversionen senken die Adoptionshürden für Betreiber ohne interne Technologiespezialisten. Schulungsmodule umfassen häufig Micro-Learning-Inhalte in mehreren Sprachen, die auf den diversen Talentpool kleiner Hotels abgestimmt sind. KMU schätzen auch geräteunabhängige Oberflächen, die das Personal von persönlichen Smartphones aus bedienen kann, um PC-Engpässe zu umgehen.

Große Unternehmen zeigen langsamere, aber stetige Upgrades, da sie proprietäre Plattformen zugunsten globaler Standards auslaufen lassen. Komplexe Markenstandards können jedoch Beschaffungszyklen und Integrationstests verlängern. Da KMU Daten über Kundenkontaktpunkte akkumulieren, nutzen sie Treueprogramm-Plug-ins und gezielte E-Mail-Kampagnen, die zuvor Ketten vorbehalten waren, und stärken so die Demokratisierungsthese. Diese Verschiebung trägt erhebliches Volumen zum Markt für Hospitality-Immobilienverwaltungssoftware bei, auch wenn die absoluten Ticketgrößen kleiner sind.

Nach Immobilientyp: Ferienwohnungssegment führt die Alternative-Unterkunft-Revolution an

Obwohl traditionelle Hotels und Resorts 47,65 % des Umsatzes von 2025 lieferten, werden Ferienwohnungsunterkünfte voraussichtlich den schnellsten CAGR von 12,84 % verzeichnen. Dieser Teil des Marktanteils der Hospitality-Immobilienverwaltungssoftware wird von einzelnen Gastgebern umgestaltet, die sich durch zentrale Dashboards professionalisieren, die die Verfügbarkeit über mehrere OTAs verwalten. APIs zu Anbietern intelligenter Schlösser automatisieren den Schlüsselaustausch und ermöglichen reibungslose Check-ins.

Motels, Pensionen und Serviced Apartments halten eine stetige Nachfrage aufrecht, erfordern jedoch Nischenfunktionen wie Langzeitrechnungsstellung oder gemischte Schlafsaalbelegung. Anbieter reagieren mit modularen Zusatzfunktionen und vermeiden aufgeblähte Einheitslösungen. Da Freizeitreisende authentische Erlebnisse suchen, skalieren Ferienwohnungsanbieter den Betrieb von einzelnen Einheiten auf Mikro-Portfolios und generieren so wiederkehrendes Lizenzumsatz. Ihre steigenden Erwartungen drängen PMS-Anbieter dazu, Betriebszeitgarantien und Mobile-First-Designs zu stärken, was dem Markt für Hospitality-Immobilienverwaltungssoftware neuen Schwung verleiht.

Nach Eigentumsmodell: Unabhängige Immobilien fordern die Dominanz von Ketten heraus

Unabhängige Hotels erfassten 51,45 % des Umsatzes von 2025 und werden ihren Vorsprung ausbauen, da flexible Vertragsbedingungen es ihnen ermöglichen, maßgeschneiderte Lösungen auszuhandeln. Die Marktgröße der Hospitality-Immobilienverwaltungssoftware, die mit unabhängigen Immobilien verbunden ist, wird voraussichtlich mit einem CAGR von 11,62 % wachsen und kettengebundene Immobilien übertreffen. Da es keine unternehmensweiten IT-Vorgaben gibt, iterieren Eigentümer schnell und testen KI-Concierge-Chatbots oder Grünenergie-Monitore, bevor Kettenmarken Governance-Hürden überwinden können.

Kettengebundene Immobilien behalten Skalenvorteile in Treueprogramm-Ökosystemen und Beschaffungsrabatten, erlauben jedoch viele jetzt eine lokale Technologiesubstitution, sofern Schnittstellen gruppenweite Datenstandards erfüllen. Hybride Franchise-Management-Modelle verwischen die Grenzen weiter, gewähren Betreibern Autonomie bei der Toolauswahl, während die Markenkonsistenz durch offene API-Datenaustausche gewahrt bleibt. Diese Flexibilität vergrößert den gesamten Markt für Hospitality-Immobilienverwaltungssoftware, indem zuvor zurückhaltende Franchisenehmer gewonnen werden.

Nach Funktionsmodul: Ertragsmanagement treibt Optimierungsfokus voran

Empfangs- und Betriebsmodule blieben unverzichtbar und trugen 2025 41,20 % des Umsatzes bei. Dennoch werden Ertragsmanagement-Tools einen CAGR von 14,02 % verzeichnen und könnten bis 2031 die Schwelle von USD 540 Millionen überschreiten, was auf eine steigende Raffinesse bei den Nutzersegmenten hinweist. Die Marktgröße der Hospitality-Immobilienverwaltungssoftware für diese analyseintensiven Zusatzmodule spiegelt den Bedarf der Hoteliers wider, Lohninflation durch Ertragsgewinne auszugleichen.

Kanalmanagement-, Housekeeping- und Mobile-Gästereise-Funktionen weisen ebenfalls eine solide Nachfrage auf, da Immobilien Echtzeit-Updates über mehrere Systeme koordinieren. Die Integration von Point-of-Sale und Spa-Terminplanung unter einem einzigen Datenschema steigert die Mitarbeiterproduktivität und die Gästepersonalisierung. Da die Datenkompetenz wächst, berücksichtigen Ertragsalgorithmen zunehmend die Wahrscheinlichkeit von Zusatzausgaben statt nur des Zimmerpreises, was die strategische Rolle von PMS-Suiten innerhalb des breiteren Markts für Hospitality-Immobilienverwaltungssoftware vertieft.

Geografische Analyse

Nordamerika trug 34,20 % des Werts von 2025 bei, aufgrund langjähriger Anbieterbeziehungen, hoher Cloud-Durchdringung und ausgereifter Vertriebsnetzwerke. Hotels konzentrieren sich jetzt auf die Nutzung erweiterter Funktionen, wie attributbasiertes Verkaufen und Energieverbrauchsdashboards, um die Margenstabilität zu verbessern. Die regulatorische Stabilität der Region beschleunigt auch die Drittanbieter-Zertifizierung und verkürzt die Markteinführungszeit für aufkommende Module.

Der asiatisch-pazifische Raum wächst mit dem schnellsten CAGR von 12,18 %, angetrieben durch expandierende Mittelklasse-Hotelpipelines in Südostasien und staatlich geförderte digitale Programme. Allein auf den Philippinen ansässige unabhängige Betreiber fügten Cloud-Plattformen im Jahr 2025 mehr als 10.000 aktive Nutzer hinzu, was die Dynamik der Leapfrog-Adoption bestätigt. Lokale Betreiber umgehen On-Premise oft vollständig und installieren Mobile-First-PMS-Versionen, die nahtlos mit QR-Code-Zahlungsökosystemen synchronisieren, die in der Region beliebt sind.

Europa bleibt bedeutend, aber heterogen, wobei ESG-Berichterstattung und Datenschutzbestimmungen Kaufentscheidungen prägen. Mehrwährungsunterstützung und starker Offline-Zugang sind wichtig in grenzüberschreitenden Ski- oder Inselmärkten, die eine ungleichmäßige Konnektivität erleben. Während Herausforderungen mit veralteten Schnittstellen bestehen bleiben, katalysieren EU-Nachhaltigkeitsrichtlinien Upgrades, da Immobilien granulares Versorgungsmonitoring in PMS-Workflows eingebettet benötigen, was schrittweise Chancen innerhalb des Markts für Hospitality-Immobilienverwaltungssoftware schafft.

Wettbewerbslandschaft

Der Markt für Hospitality-Immobilienverwaltungssoftware ist mäßig fragmentiert: Die fünf größten Anbieter entfallen auf etwa 45 % des Umsatzes von 2024, was Spielraum für Spezialanbieter lässt. Oracle und Agilysys nutzen tiefe ERP-Wurzeln, um Back-Office-Buchhaltung und Analysen zu bündeln und die Kontostabilität zu stärken [3]Agilysys, "Record Revenue Q2 2025," agilysys.com . Cloud-native Herausforderer wie Mews, Cloudbeds und Apaleo betonen offene Integrationskataloge und sprechen damit digital-affine unabhängige Betreiber an.

Die M&A-Dynamik setzt sich fort; der Kauf von Atomize durch Mews führte native Ertragsalgorithmen ein, während die USD 150 Millionen Spa-Software-Akquisition von Agilysys die Wellness-Abdeckung erweiterte. Finanzierungsrunden sind ebenso robust: Lighthouse sicherte sich USD 370 Millionen zur Akquisition von The Hotels Network, was das Vertrauen der Investoren in durchgängige kommerzielle Plattformen signalisiert. Private-Equity-Beteiligungen – veranschaulicht durch Blackstones Unterstützung von M3 – injizieren Kapital für internationale Expansion und F&E.

Die Wettbewerbsdifferenzierung dreht sich zunehmend um KI-Tiefe, ESG-Berichtssuiten und Time-to-Deploy-Metriken. Anbieter, die Sandbox-Umgebungen und zertifizierte Plug-in-Marktplätze anbieten, verkürzen das Onboarding und gewinnen die Gunst ressourcenbeschränkter KMU. Die Cybersicherheitslage ist jetzt ein Kriterium in Ausschreibungen, was SOC-2- und ISO-27001-Akkreditierungsrennen auslöst. Da die Konvergenz mit angrenzenden Reise-Tech-Segmenten beschleunigt, werden Marktteilnehmer, die Zuverlässigkeit mit schneller Innovation ausbalancieren, einen überproportionalen Anteil des zukünftigen Wachstums im Markt für Hospitality-Immobilienverwaltungssoftware erfassen.

Marktführer der Hospitality-Immobilienverwaltungssoftware (PMS)

Oracle Corporation

Booking Ninjas

Clock Software Ltd.

Infor Equity Holdings LLC

Stayntouch, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Hotelogix überschritt nach beschleunigten Cloud-Einführungen 10.000 philippinische Nutzer.

- April 2025: Lighthouse akquirierte The Hotels Network nach einer Series-C-Finanzierungsrunde über USD 370 Millionen.

- April 2025: Duetto kaufte HotStats und integrierte Gewinn- und Verlust-Benchmarks in seine Ertrags-Engine.

- März 2025: DerbySoft erwarb Arise, um Kommunikationsworkflows mit Reisebüros zu optimieren.

Geltungsbereich des globalen Berichts über den Markt für Hospitality-Immobilienverwaltungssoftware (PMS)

Der Markt für Hospitality-Immobilienverwaltungssoftware (HPMS) wird auf Grundlage der Einnahmen definiert, die aus der in verschiedenen Immobilientypen eingesetzten Software und den zugehörigen Diensten generiert werden, wie z. B. Hotels und Resorts, Motels und Pensionen, Ferienwohnungsunterkünfte, Serviced Apartments und sonstige Immobilientypen. Die Analyse basiert auf Markterkenntnissen, die durch Sekundär- und Primärforschung gewonnen wurden. Der Markt umfasst auch die wichtigsten Faktoren, die das Marktwachstum in Bezug auf Treiber und Hemmnisse beeinflussen.

Der Markt für Hospitality-Immobilienverwaltungssoftware (PMS) ist segmentiert nach Bereitstellung (On-Premises und Cloud), nach Immobiliengröße (kleine und mittlere Unternehmen und Großunternehmen), nach Immobilientyp (Hotels und Resorts, Motels und Pensionen, Ferienwohnungsunterkünfte und Serviced Apartments, sonstige Immobilientypen) und nach Geografie (Nordamerika [Vereinigte Staaten und Kanada], Europa [Vereinigtes Königreich, Deutschland, Frankreich, Italien und übriges Europa], asiatisch-pazifischer Raum [China, Japan, Indien, Australien und übriger asiatisch-pazifischer Raum], übriges der Welt [Lateinamerika und Naher Osten und Afrika]). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle genannten Segmente bereitgestellt.

| On-Premise |

| Cloud |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Hotels und Resorts |

| Motels und Pensionen |

| Ferienwohnungsunterkünfte |

| Serviced Apartments |

| Sonstige Immobilientypen |

| Unabhängige Immobilien |

| Kettengebundene Immobilien |

| Empfang und Betrieb |

| Buchung und Reservierungen |

| Ertragsmanagement |

| Kanalmanagement |

| Housekeeping |

| Sonstige Module |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Bereitstellung | On-Premise | ||

| Cloud | |||

| Nach Immobiliengröße | Kleine und mittlere Unternehmen | ||

| Großunternehmen | |||

| Nach Immobilientyp | Hotels und Resorts | ||

| Motels und Pensionen | |||

| Ferienwohnungsunterkünfte | |||

| Serviced Apartments | |||

| Sonstige Immobilientypen | |||

| Nach Eigentumsmodell | Unabhängige Immobilien | ||

| Kettengebundene Immobilien | |||

| Nach Funktionsmodul | Empfang und Betrieb | ||

| Buchung und Reservierungen | |||

| Ertragsmanagement | |||

| Kanalmanagement | |||

| Housekeeping | |||

| Sonstige Module | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Kolumbien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Niederlande | |||

| Übriges Europa | |||

| Asiatisch-Pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Singapur | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Hospitality-Immobilienverwaltungssoftware bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 2,44 Milliarden erreichen und im Zeitraum 2026–2031 mit einem CAGR von 7,05 % expandieren.

Welches Bereitstellungsmodell wächst am schnellsten bei der Hospitality-Immobilienverwaltungssoftware?

Die Cloud-Bereitstellung schreitet mit einem CAGR von 12,38 % voran, da Hotels Skalierbarkeit und geringeren IT-Aufwand priorisieren.

Warum übernehmen kleine und mittlere Hotels die Hospitality-Immobilienverwaltungssoftware so schnell?

Abonnementpreise, schnelles Onboarding und KI-Ertragsmanagement-Tools helfen KMU, den Umsatz zu steigern und gleichzeitig die Betriebskomplexität zu reduzieren.

Wie wird künstliche Intelligenz in Hospitality-PMS-Plattformen eingesetzt?

KI-Module automatisieren dynamische Preisgestaltung, prognostizieren die Nachfrage und empfehlen Upsell-Angebote und steigern den Zimmerumsatz um bis zu 10 %.

Welche Region bietet PMS-Anbietern das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum verzeichnet einen CAGR von 12,18 % aufgrund des raschen Hotelbaus und der Leapfrog-Cloud-Adoption.

Seite zuletzt aktualisiert am: