Marktgröße und Marktanteil für Mikro-Server

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 51.22 Milliarden US-Dollar |

| Marktgröße (2031) | 83.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mikro-Server-Marktanalyse von Mordor Intelligence

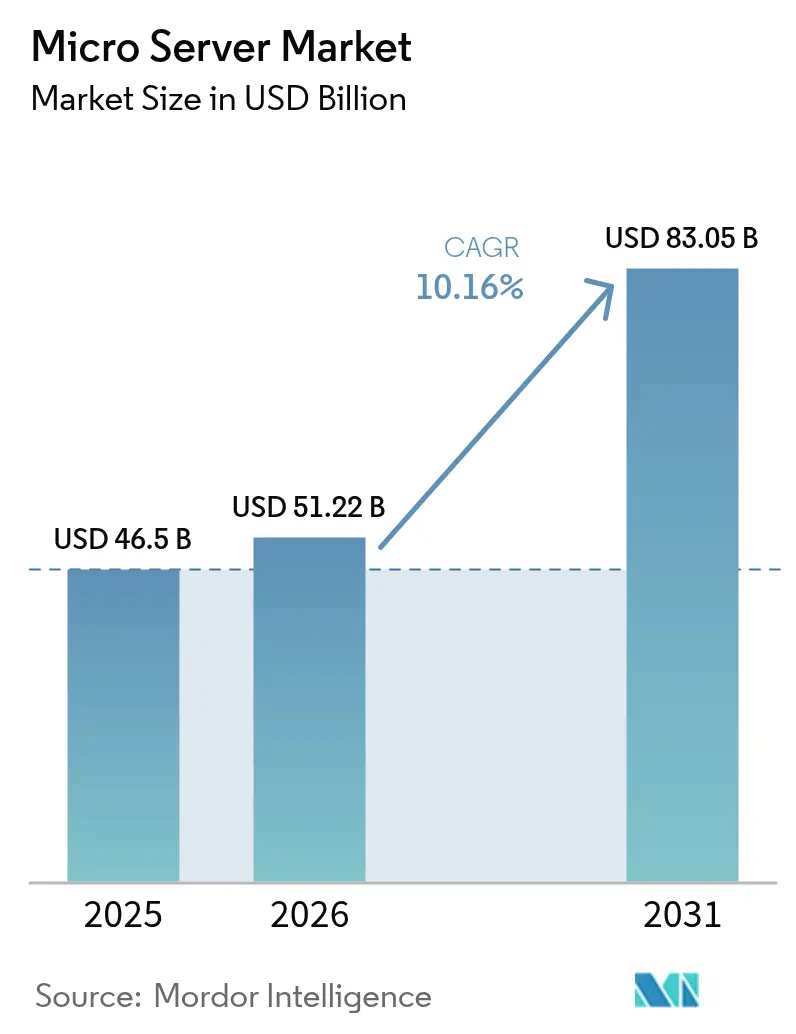

Die Marktgröße für Mikro-Server wird voraussichtlich von USD 46,50 Milliarden im Jahr 2025 auf USD 51,22 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 10,16 % über den Zeitraum 2026–2031 USD 83,05 Milliarden erreichen. Die rasche Verdichtung von Rechenzentrumskapazitäten, die Nachfrage nach energiearmen Rechenknoten zur Unterstützung von KI-Inferenz sowie verschärfte Energieeffizienzvorschriften sind die wichtigsten Wachstumstreiber. Der Wettbewerb unter den Anbietern erstreckt sich auf etablierte x86-Server-Hersteller, Cloud-Anbieter, die eigene Chips entwickeln, und neue ARM-basierte Marktteilnehmer, die eine höhere Leistung pro Watt versprechen. Hardware dominiert weiterhin die Beschaffungsbudgets, doch verwaltete Dienste wachsen schnell, da Unternehmen mit heterogenen Architekturen zu kämpfen haben. Regional gesehen führt Nordamerika aufgrund von Hyperscale-Investitionen, während der asiatisch-pazifische Raum die schnellste Expansion verzeichnet, bedingt durch die Digitalisierung von KMU und den Ausbau von 5G.

Wichtigste Erkenntnisse des Berichts

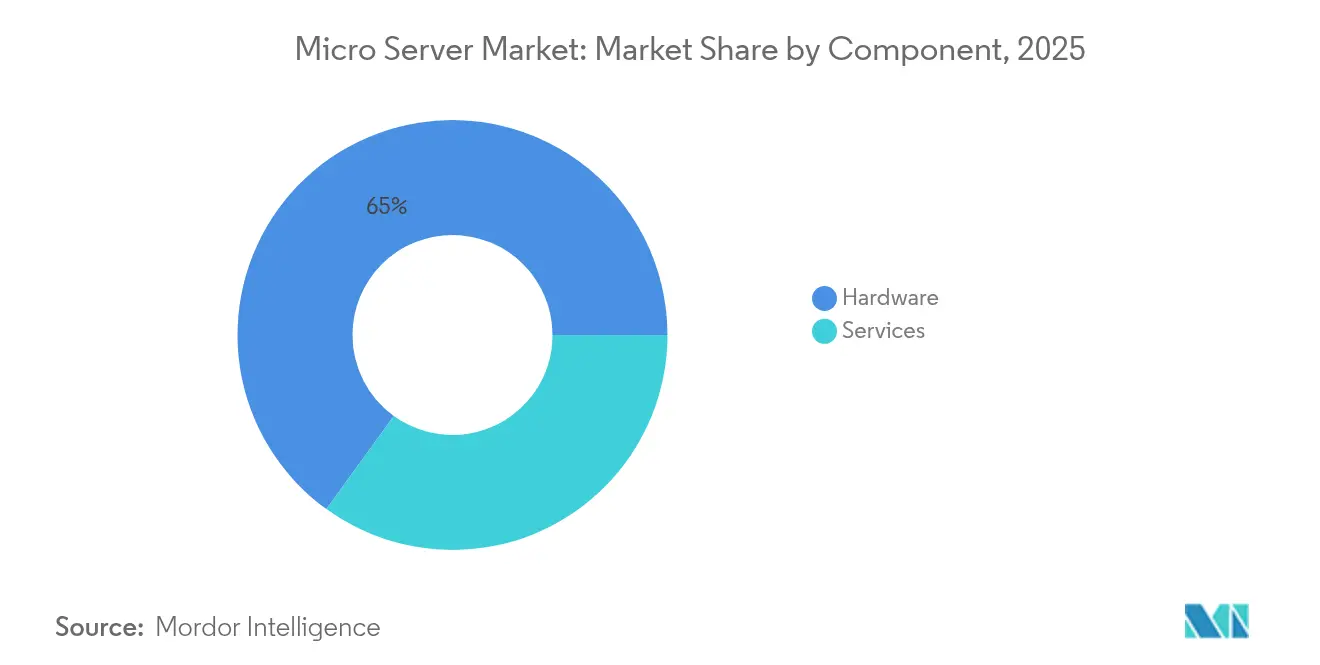

- Nach Komponente entfiel auf Hardware im Jahr 2025 ein Marktanteil von 65,02 % am Mikro-Server-Markt; Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 11,74 % wachsen.

- Nach Formfaktor dominierten Rack-Plattformen (1U–4U) im Jahr 2025 mit 59,48 % der Marktgröße für Mikro-Server, während modulare robuste Edge-Boxen voraussichtlich mit einer CAGR von 11,35 % wachsen werden.

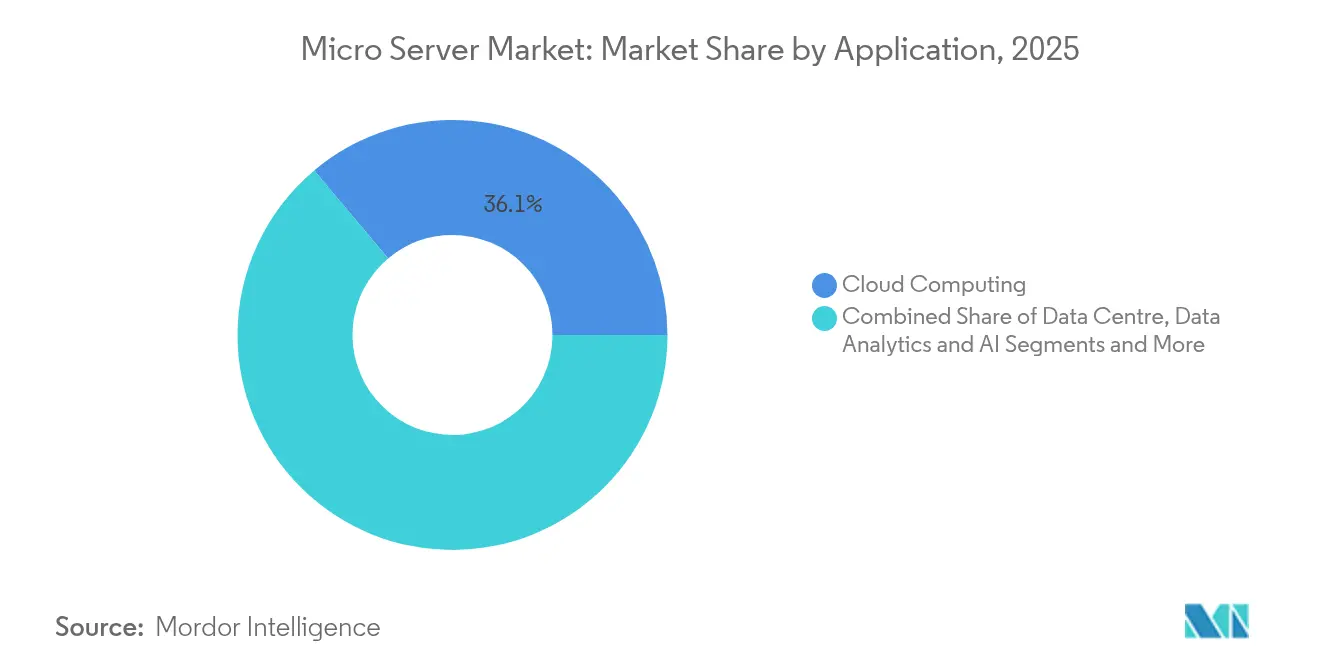

- Nach Anwendung führte Cloud-Computing im Jahr 2025 mit einem Umsatzanteil von 36,12 %; Datenanalyse- und KI-Workloads wachsen bis 2031 mit einer CAGR von 10,55 %.

- Nach Endnutzer hielten Großunternehmen im Jahr 2025 einen Anteil von 69,05 % an der Marktgröße für Mikro-Server, während KMU die höchste prognostizierte CAGR von 11,98 % aufweisen.

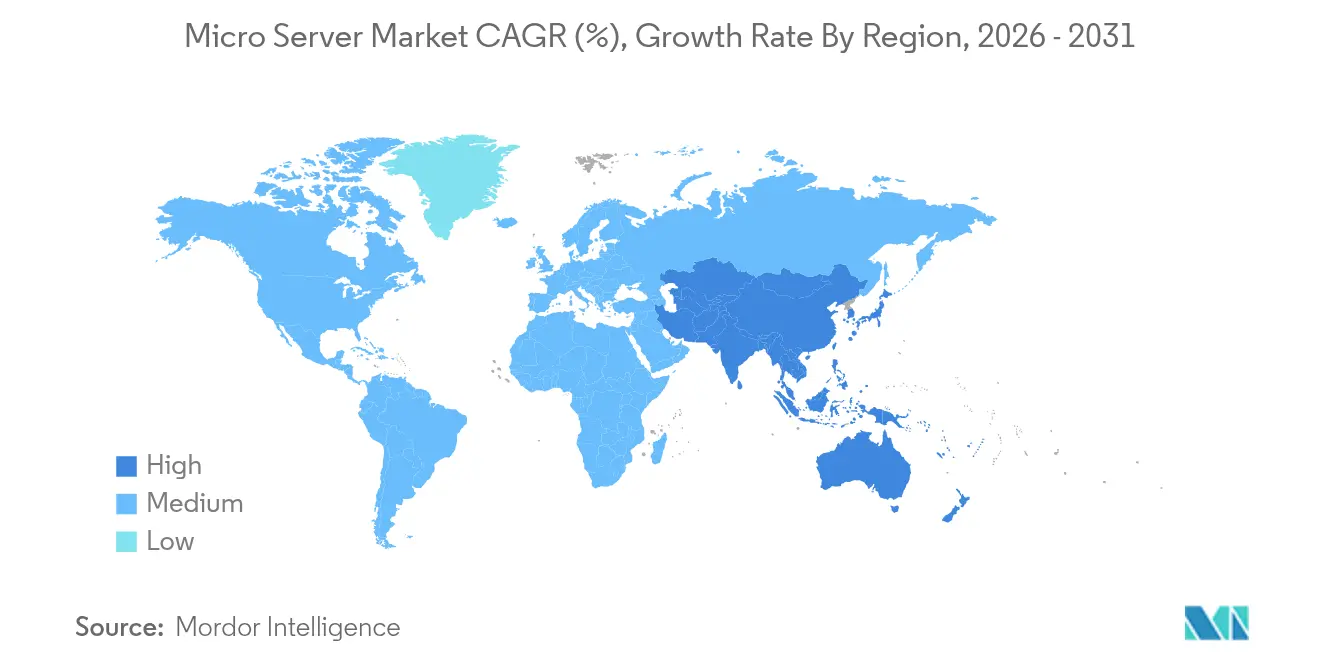

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 37,12 %; der asiatisch-pazifische Raum ist bis 2031 auf eine CAGR von 11,03 % ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Mikro-Server-Markt

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg von Hyperscale- und Edge-Cloud-Ausbauten | +2.8% | Weltweit, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-Inferenz-Workloads erfordern dichte, energiearme Knoten | +2.1% | Weltweit, angeführt von Nordamerika und China | Kurzfristig (≤ 2 Jahre) |

| Digitalisierungsboom bei KMU in Schwellenmärkten | +1.7% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Steigende Edge-Computing-Nachfrage durch 5G- und IoT-Ausbauten | +1.4% | Weltweit, frühe Einführung im asiatisch-pazifischen Raum und in Europa | Mittelfristig (2–4 Jahre) |

| Energieeffizienz- und CO₂-Steuervorschriften für Rechenzentren | +1.2% | Europa, Nordamerika mit Ausstrahlungseffekten anderswo | Langfristig (≥ 4 Jahre) |

| Rückverlagerung zu „vertrauenswürdigen” Lieferketten für verteidigungstaugliche Mikro-Server | +0.9% | Nordamerika, Europa, Australien, Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von Hyperscale- und Edge-Cloud-Ausbauten

Hyperscale-Betreiber standardisieren werksintegrierte, hochdichte Einschübe, die Bereitstellungszyklen verkürzen und die Watt-pro-Rechenleistungs-Kennzahlen verbessern. Infrastructure Masons befürwortet Campus-artige „Saubere-Energie-Parks” im Multi-Gigawatt-Maßstab, während Lancium Standorte plant, die möglicherweise eine Kapazität von 6 GW erreichen – was verdeutlicht, wie die Verfügbarkeit von Strom nun die Wahl der Server-Architektur bestimmt. Telekommunikationsunternehmen wenden dieselbe Logik auf Metro-Edge-Standorte an und installieren Mikro-Rechenzentren in der Nähe von 5G-Knoten, um Latenzzeiten unter 10 Millisekunden zu erreichen; robuste Mikro-Server ermöglichen eine schnelle Bereitstellung ohne vollwertige Einrichtungen. Die Konvergenz von Hyperscale-Wirtschaftlichkeit und Edge-Nähe festigt den Mikro-Server-Markt daher als bevorzugte Plattform für die Balance zwischen Dichte, Kosten und Energieeffizienz.

KI-Inferenz-Workloads erfordern dichte, energiearme Knoten

Inferenzorientierter Datenverkehr dominiert nun viele produktive KI-Stacks und treibt das Server-Design in Richtung Speicherbandbreite und Beschleuniger-Integration statt reiner CPU-Frequenz. Amazon Web Services' Graviton 4, basierend auf Arm Neoverse V2, integriert 96 Kerne und 12-Kanal-DDR5-5600, um die Inferenzlatenz im Budget zu halten und gleichzeitig den Energieverbrauch zu senken[1]Amazon Web Services, "Einführung von Graviton 4," aws.amazon.com. Dells 4U PowerEdge XE9680L bündelt acht NVIDIA Blackwell GPUs mit direkter Flüssigkühlung und liefert hohe Leistung pro Watt in Standard-Racks. Diese Entwürfe unterstreichen einen architektonischen Wandel: Mikro-Server müssen Daten effizient transportieren, anstatt einfach schneller zu rechnen, und dabei Beschleuniger einbetten, die Inferenz-Workloads über Cluster verteilen.

Digitalisierungsboom bei KMU in Schwellenmärkten

Die Mikro-, Klein- und Mittelunternehmen im asiatisch-pazifischen Raum repräsentieren 96,6 % der Unternehmen und tragen 28 % zur Wirtschaftsleistung bei, was eine große adressierbare Basis für erschwingliche Rechenleistung schafft. OECD-Umfragen zeigen eine steigende Nutzung von Cloud- und KI-Tools, doch Qualifikationslücken und Vorabkosten bleiben Hindernisse. Auf Mikro-Servern basierende Infrastruktur-als-Dienstleistung-Modelle senken die Einstiegshürden, indem sie nutzungsbasierte Kapazitäten in kompakten Formfaktoren anbieten, die in beengte Büroräume passen. MITRE-Forschungen in Südasien stellen eine post-pandemische Beschleunigung der Online-Vertriebskanäle bei KMU fest, was die Nachfrage nach skalierbaren, wartungsarmen Server-Knoten weiter intensiviert.

Steigende Edge-Computing-Nachfrage durch 5G- und IoT-Ausbauten

Edge-Workloads wie autonomes Fahren, intelligente Stromnetze und Telemedizin erfordern Echtzeit-Analysen am Netzwerkrand. Vicor Power prognostiziert, dass Edge-Computing mit nahezu doppelter Wachstumsrate gegenüber zentralen Cloud-Diensten expandieren wird, und nennt energieeffiziente Edge-Mikro-Rechenzentren als ermöglichende Schicht. Industrielle IoT-Installationen kombinieren 5G-Netzwerk-Slicing mit Mikro-Servern, die die Verarbeitung dynamisch auf lokale Geräte verteilen, den Backhaul-Datenverkehr reduzieren und deterministische Latenz sicherstellen. Europäische Telekommunikationsbetreiber erproben bereits containerisierte Edge-Stacks in 5G-Basisstationsgehäusen und validieren robuste Mikro-Server-Gehäuse, die Temperatur- und Vibrationsextremen standhalten.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Formfaktor- und E/A-Standards | -1.8% | Weltweit, betrifft Multi-Anbieter-Bereitstellungen | Mittelfristig (2–4 Jahre) |

| Hohe Software-Portierungskosten von x86 auf Arm/RISC-V | -1.3% | Weltweit, beeinflusst die Unternehmenseinführung | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit bei Exportkontrollen für fortschrittliche Prozessoren | -1.1% | Weltweit, konzentriert in China und eingeschränkten Märkten | Kurzfristig (≤ 2 Jahre) |

| Langsame Reife der Open-Source-RISC-V-Ökosysteme | -0.8% | Weltweit, betrifft kostensensible Käufer | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Formfaktor- und E/A-Standards

Trotz der M-XIO- und Modularen-Hardware-System-Spezifikationen des Open Compute Project erschweren Unterschiede bei Stromanschlüssen, PCIe-Lanes und Out-of-Band-Schnittstellen den Austausch von Einschüben zwischen verschiedenen Anbietern. Unternehmen müssen daher mehrere Ersatzteilbestände und maßgeschneiderte Verwaltungsstacks verwalten, was Skaleneffekte mindert. Der Mangel an Plug-and-Play-Interoperabilität verlangsamt auch die Entwicklung von Drittanbieter-Beschleunigermodulen, die andernfalls eine gemeinsame Rückwandplatine nutzen könnten. Anbieter, die Kreuzkompatibilität vorzertifizieren oder ganzheitliche Supportverträge bündeln, sind besser positioniert, bis echte Standardisierung entsteht.

Hohe Software-Portierungskosten von x86 auf Arm/RISC-V

Eine Meta-Studie im Journal of Supercomputing zeigt, dass Arm im Allgemeinen eine überlegene Energieeffizienz gegenüber RISC-V liefert, doch keines von beiden garantiert eine direkte Anwendungsportierbarkeit von x86. MDPI Electronics hat Kubernetes-Cluster benchmarkt und festgestellt, dass Arm zeitgenössische RISC-V-Kerne bei Speicherdurchsatz und Multithread-Skalierung übertrifft, obwohl das offene ISA von RISC-V künftige Anpassungen ermöglicht. Neukompilierung, Regressionstests und Leistungsoptimierung verbrauchen Ingenieurstunden, die viele mittelständische Unternehmen nicht entbehren können. Bis Toolchains, SDKs und Container-Images ausgereift sind, wird die x86-Trägheit in Teilen der Mikro-Server-Branche fortbestehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen skalieren trotz Hardware-Dominanz

Die Marktgröße für Mikro-Server nach Komponente erreichte im Jahr 2025 für Hardware USD 30,23 Milliarden, was einem Anteil von 65,02 % entspricht, und bestätigt kapitalintensive Erneuerungszyklen in Hyperscale- und Edge-Einrichtungen. Dienstleistungen folgten mit USD 16,27 Milliarden, werden aber bis 2031 mit einer CAGR von 11,74 % wachsen, was die Abhängigkeit von Unternehmen von verwalteter Infrastruktur zur Bewältigung architektonischer Heterogenität widerspiegelt. Ein Großteil der Ausgaben floss in KI-optimierte Racks, Nachrüstungen für Flüssigkühlung und Remote-Flottenorchestrierung.

Der Hardware-Umsatz wird durch anhaltende Lieferungen dichter 1U-Twin-Knoten-Einschübe und 4U-GPU-Trays gestützt, die Arm-, x86- und benutzerdefinierte ASICs integrieren. Dell lieferte im ersten Quartal 2025 KI-optimierte Server im Wert von USD 2,9 Milliarden – ein Signal eines einzelnen Anbieters für die Stärke des Hardware-Zyklus. Das Wachstum bei Dienstleistungen resultiert aus der Nachfrage nach Remote-BIOS-Bereitstellung, Container-Orchestrierung und Lifecycle-Sicherheits-Patching – Aufgaben, die Multicloud-Teams zunehmend auslagern. Anbieter, die Beratung, Firmware-Anpassung und 24-Stunden-Support rund um Mikro-Server-Flotten bündeln, erschließen stabile Einnahmequellen und dämpfen die Volatilität in den Investitionsbudgets.

Nach Formfaktor: Edge-Boxen fordern die Rack-Vorherrschaft heraus

Rack-Einheiten zwischen 1U und 4U erzielten im Jahr 2025 einen Marktanteil von 59,48 % am Mikro-Server-Markt, da sie zu bestehenden Gangaufteilungen und standardisierten Stromversorgungen passen. Robuste Edge-Boxen sind jedoch auf eine CAGR von 11,35 % ausgerichtet und übertreffen damit bei weitem veraltete Gehäuse, da Telekommunikations- und Industrieakteure die Rechenleistung an eingeschränkte Standorte verlagern. Viele Designs verwenden frontseitig wartbare Soaked-Plate-Kühlung und -48-V-DC-Eingänge, die auf Outdoor-5G-Schränke abgestimmt sind.

Die Marktgröße für Mikro-Server bei modularen Boxen wird steigen, da OEMs Netzwerk, KI-Beschleuniger und Batteriesicherung in schuhkartongroße Gehäuse vorintegrieren. Von Vicor unterstützte Referenzdesigns zeigen einen um 35 % niedrigeren Energieverbrauch pro Inferenzoperation im Vergleich zu typischen Rack-Knoten – attraktiv dort, wo die Netzkapazität knapp ist. Unterdessen schlagen Multi-Knoten-Mikro-Cloud-Einschübe eine Balance, indem sie acht Single-Socket-Boards in einen 3U-Rahmen einpassen, um die Rack-Dichte zu erhöhen, ohne die Wartbarkeit zu beeinträchtigen.

Nach Anwendung: KI-Analysen gestalten Cloud-Computing neu

Cloud-Computing-Workloads repräsentierten im Jahr 2025 einen Umsatz von USD 16,79 Milliarden, was 36,12 % der Marktgröße für Mikro-Server entspricht, da Hyperscaler auf containerisierte PaaS-Angebote auf Basis dichter Arm-Chips umstellen. Datenanalyse und KI, heute noch kleiner, werden mit einer CAGR von 10,55 % wachsen und den Abstand verringern, da der Inferenz-Datenverkehr zunimmt.

AWS' Graviton 4 unterstreicht diesen Schwung: Sein 96-Kern-Layout in Kombination mit DDR5-5600-Speicher trifft den optimalen Punkt für speicherbegrenzte Inferenz, erhöht die Mandantendichte pro Rack und senkt die Stromkosten. Medien-Streaming, CDN-Edge-Caches und IoT-Sensorfusions-Cluster ergänzen die Mischung, doch alle teilen eine gemeinsame Anforderung nach latenzarmer Verarbeitung näher am Nutzer. Anbieter, die KI-Beschleuniger und fortschrittliche Netzwerkkarten in Mikro-Server bündeln, sind gut positioniert, um bevorstehende Erneuerungen zu gewinnen.

Nach Endnutzer: KMU erodieren das Monopol der Großunternehmen

Großunternehmen belegten im Jahr 2025 noch 69,05 % des Mikro-Server-Marktes, was globale Rollouts von Hybrid-Cloud-Stacks widerspiegelt, die Kern und Edge umspannen. Diese Käufer verhandeln mehrjährige Hardware-Roadmaps und bestehen auf Zusicherungen bezüglich vertrauenswürdiger Lieferketten, die etablierte Marken bevorzugen.

Umgekehrt werden KMU bis 2031 eine CAGR von 11,98 % verzeichnen und neues Volumen für White-Label- und ODM-Akteure erschließen. Die Asiatische Entwicklungsbank hebt hervor, dass KMU 96,6 % der Unternehmen in der Region ausmachen – eine Bevölkerungsgruppe, die bereit ist, zu dienstleistungsbasierten Mikro-Server-Bereitstellungen überzugehen. Managed-Hosting-Unternehmen destillieren komplexe Infrastruktur in Abonnementpakete und ermöglichen es KMU, ERP-, E-Commerce- und Analyseplattformen ohne interne Administratoren einzusetzen.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 einen Umsatz von USD 17,26 Milliarden, was 37,12 % des Mikro-Server-Marktes entspricht, dank hoher Hyperscale-Investitionsausgaben und der staatlichen Präferenz für verteidigungstaugliche inländische Lieferketten. Die Georgia Public Service Commission verpflichtet nun Großverbraucher, die Vorabkosten für Netzaufrüstungen zu tragen, was Rechenzentrumsbetreiber zu energieeffizienteren Mikro-Server-Knoten drängt. Bundesweite Exportkontrollen für KI-Beschleuniger schaffen weitere Anreize für die US-amerikanische Montage und Prüfung und festigen die lokale Wertschöpfung.

Europa folgt, angetrieben durch strenge Energieeffizienz- und Cyber-Resilienzgesetze. Die aktualisierte Energieeffizienzrichtlinie schreibt eine jährliche Berichterstattung für Rechenzentrumsstandorte mit mehr als 100 kW IT-Last vor, während der Digital Operational Resilience Act Finanzunternehmen dazu verpflichtet, Betriebszeit und Sicherheit zu stärken. Diese Vorschriften erhöhen die Nachfrage nach Mikro-Servern, die eine höhere Rechenleistung pro Kilowatt liefern, und helfen Betreibern, Ziele für die Energieverbrauchseffektivität ohne neue Netzanschlüsse zu erreichen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 11,03 %, da 5G-Verdichtung und Cloud-Einführung bei KMU konvergieren. Compal Electronics und Kalyani Group unterzeichneten ein Memorandum of Understanding zur Herstellung von Servern in Indien, das mit den „Make in India”-Anreizen zur Lokalisierung der Rechenleistungs-Wertschöpfungskette übereinstimmt. Regierungen in ASEAN und Südasien fördern im Inland gehostete Daten, um den Beitrag digitaler Dienste zum BIP zu steigern, und ebnen den Weg für regionsspezifische Mikro-Server-Designs, die für feuchte Klimata und begrenzte Netzstromversorgung optimiert sind.

Wettbewerbslandschaft

Der Anbieterrivale erstreckt sich auf klassische Server-Platzhirsche und Silicon-First-Disruptoren, was zu einem mäßig fragmentierten Feld führt. Dell, HPE und Lenovo bündeln weiterhin sichere Lieferkettenzertifizierungen und globale Servicenetzwerke und gewinnen komplexe Unternehmensausschreibungen. Dells KI-Fabrik-Partnerschaft mit NVIDIA stärkte seine Position bei GPU-beschleunigten Racks und zeigt, wie Platzhirsche schnell umschwenken können, wenn IP-Partnerschaften übereinstimmen.

Parallel dazu signalisiert SoftBanks Übernahme von Ampere Computing für USD 6,5 Milliarden eine vertikale Integrationsstrategie, die Arm-Neoverse-Kerne mit Cloud-Hosting-Assets koppelt. AMDs Kauf von ZT Systems für USD 400 Millionen fügt Design-für-KI-Systemkompetenz hinzu und positioniert AMD, um schlüsselfertige Plattformen rund um EPYC-CPUs und Instinct-Beschleuniger anzubieten. Solche Deals unterstreichen ein Rennen um den Besitz sowohl von Chip- als auch System-IP, das die Markteinführungszeit für maßgeschneiderte Mikro-Server-SKUs verkürzt.

Start-ups konzentrieren sich auf robuste Edge-Boxen und KI-Inferenzkarten mit hoher Speicherbandbreite. Open-Compute-Project-Initiativen wie M-XIO fördern begrenzte Zusammenarbeit; die Teilnehmer liefern jedoch weiterhin proprietäre Erweiterungen, was die Differenzierung am Leben erhält. Käufer wägen daher Interoperabilität, Gesamtbetriebskosten und Ökosystem-Reife ab, wenn sie Mikro-Server-Roadmaps auswählen.

Marktführer im Mikro-Server-Bereich

Fujitsu Ltd

Cisco Systems

AWS (Graviton)

Intel

Nvidia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Crusoe Energy Systems verpflichtete sich über seinen Neocloud-Arm zum Kauf von AMD-Beschleunigern im Wert von USD 400 Millionen für methanreduzierte KI-Rechenzentren.

- Mai 2025: Super Micro Computer und DataVolt vereinbarten den Bau von Hyperscale-KI-Campussen in Saudi-Arabien mit flüssiggekühlten, ultradichten GPU-Racks im Wert von mindestens USD 20 Milliarden.

- März 2025: SoftBank Group schloss die Übernahme von Ampere Computing für USD 6,5 Milliarden ab, um Arm-basierte Cloud- und KI-Dienste auszubauen.

- März 2025: Advanced Micro Devices schloss einen Kauf von ZT Systems für USD 400 Millionen ab und erweiterte damit sein Rechenzentrum-Systemportfolio.

Berichtsumfang des globalen Mikro-Server-Marktes

Mikro-Server basieren in der Regel auf kleinen Formfaktoren und System-on-a-Chip-Platinen (SoC), die Speicher, CPU und System-E/A auf einem einzigen integrierten Schaltkreis vereinen. Die minimale Größe der Platinen ermöglicht den Aufbau eng gepackter Cluster von Mikro-Servern, was physischen Platz im Rechenzentrum spart. Die Einführung von Mikro-Servern in Rechenzentren, Krankenhäusern und der Einzelhandelsbranche nimmt aufgrund des geringen Stromverbrauchs und der kleinen Formfaktoren zu. Darüber hinaus wird erwartet, dass Edge-Computing das Wachstum von Mikro-Servern im Prognosezeitraum vorantreiben wird, bedingt durch den Bau von Rechenzentren und die Implementierung von 5G nach 2020.

| Hardware |

| Dienstleistungen |

| Rack (1U–4U) |

| Multi-Knoten-Mikro-Cloud |

| Modulare robuste Edge-Box |

| Rechenzentrum |

| Cloud-Computing |

| Medien-/Inhaltsspeicherung |

| Datenanalyse und KI |

| IoT/Industrieller Edge |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Dienstleistungen | |||

| Nach Formfaktor | Rack (1U–4U) | ||

| Multi-Knoten-Mikro-Cloud | |||

| Modulare robuste Edge-Box | |||

| Nach Anwendung | Rechenzentrum | ||

| Cloud-Computing | |||

| Medien-/Inhaltsspeicherung | |||

| Datenanalyse und KI | |||

| IoT/Industrieller Edge | |||

| Nach Endnutzer | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Mikro-Server-Markt derzeit?

Die Marktgröße für Mikro-Server beläuft sich im Jahr 2026 auf USD 51,22 Milliarden und soll bis 2031 USD 83,05 Milliarden erreichen.

Welches Segment wächst innerhalb des Mikro-Server-Marktes am schnellsten?

Dienstleistungen führen mit einer CAGR von 11,74 % bis 2031 und spiegeln die Unternehmenseinführung verwalteter Mikro-Server-Infrastruktur wider.

Warum gewinnen robuste Edge-Boxen an Beliebtheit?

Edge-Bereitstellungen im Zusammenhang mit 5G und IoT benötigen kompakte, gehärtete Gehäuse; robuste Edge-Boxen werden voraussichtlich mit einer CAGR von 11,35 % wachsen, da sie diese Anforderungen erfüllen.

Wie beeinflussen Exportkontrollen die Mikro-Server-Branche?

Neue US-amerikanische Vorschriften für fortschrittliche Prozessoren schränken Lieferungen in bestimmte Länder ein und veranlassen Anbieter, Lieferketten und Produkt-Roadmaps anzupassen.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum zeigt mit einer CAGR von 11,03 % die schnellste Entwicklung, angetrieben durch die Digitalisierung von KMU und lokale Fertigungsinitiativen.

Seite zuletzt aktualisiert am: