Marktgröße und Marktanteil – Maschinenvermietung und -leasing

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

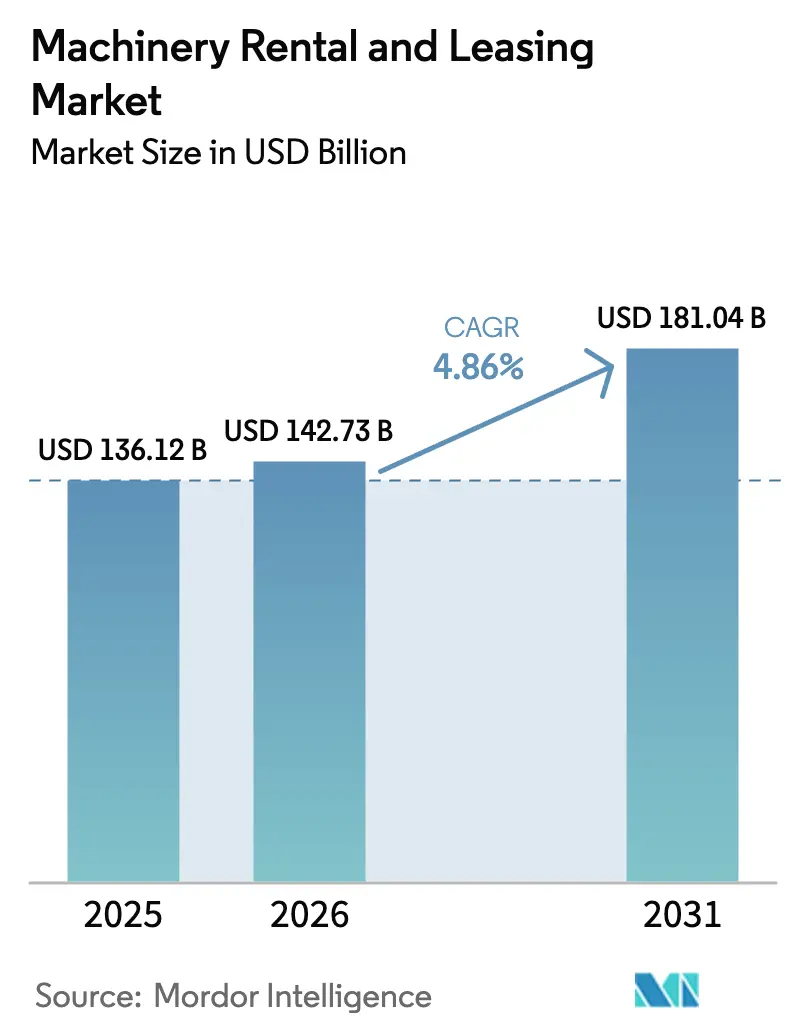

| Marktgröße (2026) | 142.73 Milliarden US-Dollar |

| Marktgröße (2031) | 181.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.86% CAGR |

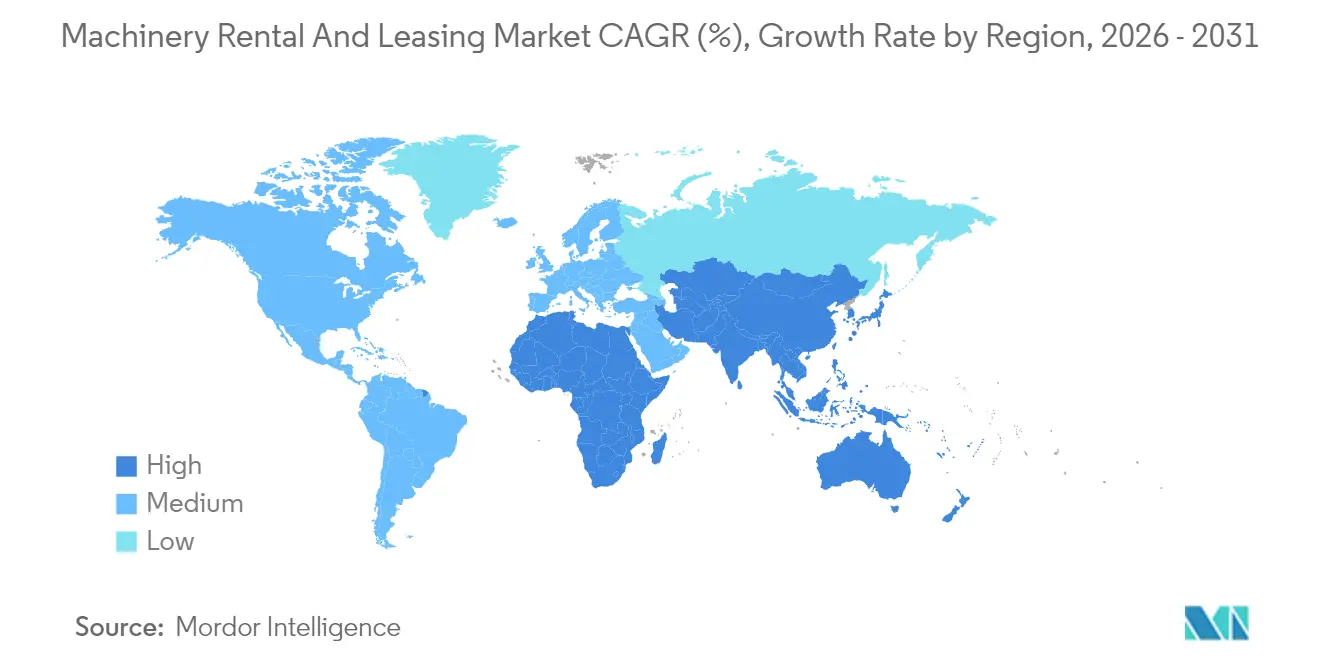

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

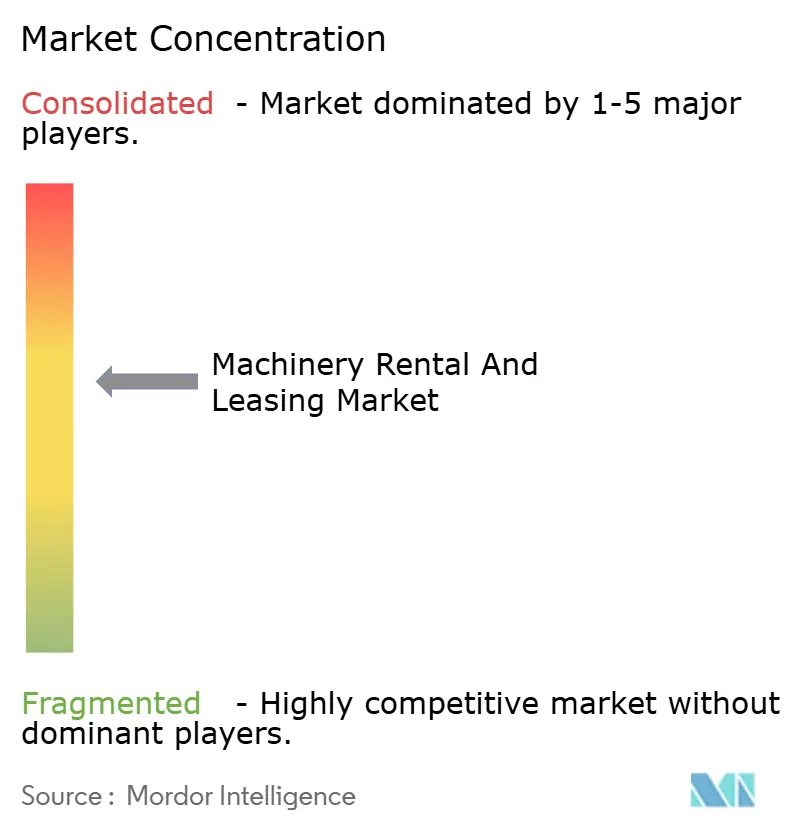

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse Maschinenvermietung und -leasing von Mordor Intelligence

Die Marktgröße für Maschinenvermietung und -leasing wird im Jahr 2026 auf USD 142,73 Milliarden geschätzt und wächst gegenüber dem Wert von 2025 in Höhe von USD 136,12 Milliarden, wobei die Prognosen für 2031 USD 181,04 Milliarden zeigen – mit einem CAGR von 4,86 % im Zeitraum 2026–2031. Anhaltende Infrastrukturausgaben in den Vereinigten Staaten, der Europäischen Union und im asiatisch-pazifischen Raum stützen die Nachfrage, da Unternehmen einen flexiblen Gerätezugang gegenüber dem Eigentumserwerb bevorzugen. Hohe Kapitalkosten, sich beschleunigende Technologiezyklen und strenge Nachhaltigkeitsvorgaben lenken sowohl Unternehmens- als auch öffentliche Käufer in Richtung Miet- oder Leasingoptionen. Digitale Marktplätze erweitern die adressierbare Kundenbasis zusätzlich, indem sie Beschaffungsvorlaufzeiten verkürzen, während Telematik die Flottenübersicht verbessert und damit Auslastung und Kapitalrendite steigert. Wachstumspotenziale entstehen in Materialhandhabungsanwendungen, der öffentlichen Beschaffung sowie in hybriden Gerät-als-Dienstleistung-Verträgen, die Analysen und Wartung bündeln.

Wesentliche Erkenntnisse des Berichts

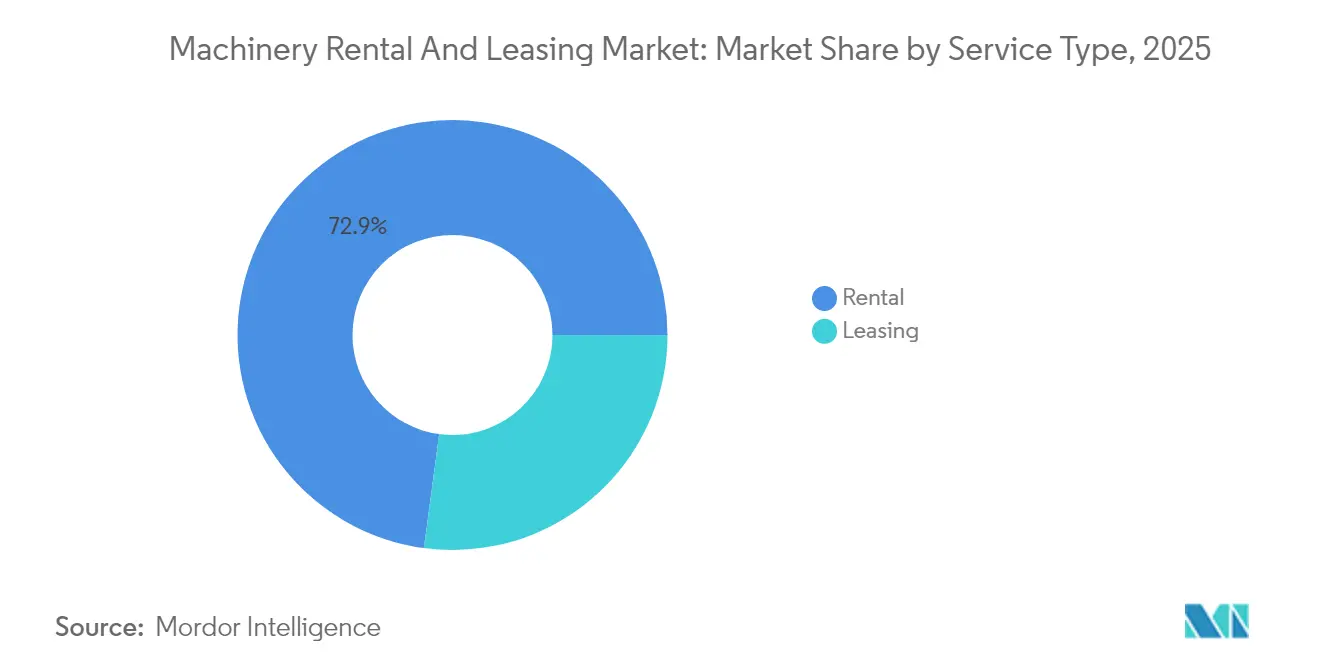

- Nach Serviceart entfiel auf Mietdienstleistungen im Jahr 2025 ein Umsatzanteil von 72,88 %. Leasing wird bis 2031 mit einem CAGR von 5,06 % das stärkste Wachstum verzeichnen.

- Nach Gerätetyp hielt Baumaschinen im Jahr 2025 einen Marktanteil von 40,76 % am Markt für Maschinenvermietung und -leasing. Materialhandhabungsgeräte werden voraussichtlich bis 2031 mit einem CAGR von 5,08 % zulegen.

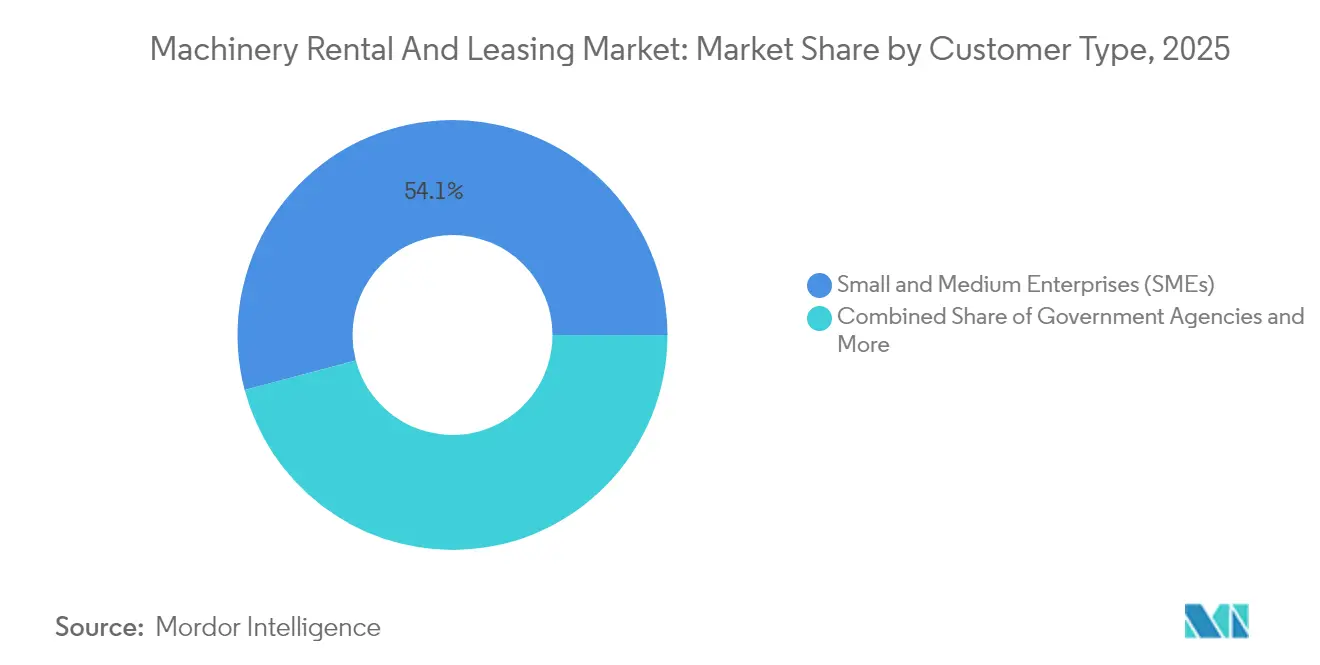

- Nach Kundentyp trugen KMU im Jahr 2025 54,11 % der Transaktionen bei. Behörden und Regierungsstellen werden voraussichtlich bis 2031 mit einem CAGR von 5,12 % wachsen.

- Nach Mietmodus hielt der stationäre Vertrieb im Jahr 2025 einen Umsatzanteil von 86,98 %, während Online-Kanäle bis 2031 voraussichtlich mit einem CAGR von 5,01 % zulegen werden.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 35,21 % am globalen Wert. Der asiatisch-pazifische Raum wird im Zeitraum 2026 bis 2031 voraussichtlich einen CAGR von 5,03 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Maschinenvermietung und -leasing

Treiberanalyse – Auswirkungen auf das Wachstum*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufstieg von Infrastruktur-Megaprojekten | +1.2% | Global, konzentriert in Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Hohe Kosten des Geräteeigentums | +0.8% | Global | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach kurzfristiger Investitionsflexibilität | +0.7% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Digitale Mietplattformen | +0.6% | Global, angeführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Gerät-als-Dienstleistung (GaaS) | +0.5% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| ESG-Druck zur Optimierung der Auslastung | +0.4% | Global, am stärksten in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Der Aufstieg von Infrastruktur-Megaprojekten treibt die Gerätenachfrage an

Ein bundesstaatliches Investitionspaket in den Vereinigten Staaten und ein Klimatransitionsprogramm in der Europäischen Union dehnen Gerätebestellungen weit ins nächste Jahrzehnt aus. Chinas Initiative Neue Seidenstraße, die ein massives kumuliertes Kapital anzieht, vertieft die Vermietungsdurchdringung in Südost- und Zentralasien. Mietflotten absorbieren projektspezifische Nachfragespitzen effizienter als Eigentümer-Betreiber, da spezialisierte Maschinen nach Projektabschluss umgesetzt werden können. Auftragnehmer in Kalifornien, Texas und Florida nutzen Mietverträge, um Straßen- und Brückenprojekte auf Bundesstaatsebene abzuwickeln, die bis 2028 fertiggestellt werden sollen [1]„Faktenblatt für ein besseres Amerika”, Das Weiße Haus, whitehouse.gov . Eine hohe Auslastung in Megaprojektkorridoren stärkt die Preissetzungsmacht der Flottenoperatoren und unterstreicht das Narrativ des Geräts als Dienstleistung, das Verfügbarkeit mit garantierter Betriebszeit verbindet.

Hohe Kosten des Geräteeigentums beschleunigen Miet-gegenüber-Kauf-Entscheidungen

Seit 2022 sind die Preise für neue Erdbewegungsmaschinen und Hebemaschinen erheblich gestiegen. Dieser Anstieg ist größtenteils auf steigende Kosten bei Stahl, Elektronik und Fracht zurückzuführen, die die Materialkostenrechnungen der Originalhersteller in die Höhe getrieben haben. Gleichzeitig haben Ersatzteilengpässe die Wartungskosten jährlich weiter erhöht. Dieser Trend untergräbt die Rentabilität niedriger Auslastungsraten, die in der zyklischen Baubranche üblich sind. Mietverträge sind zu einem strategischen Mittel geworden, das es Flottenoperatoren ermöglicht, Risiken im Zusammenhang mit technologischer Überalterung und Kapitalbindung zu umgehen. Diese Betreiber erneuern ihre Geräte regelmäßig im großen Maßstab. Anstatt erhebliche Investitionen in einzelne Einheiten zu tätigen, entscheiden sich Auftragnehmer zunehmend für Miete. Dieser Wandel verschafft ihnen sofortigen Zugang zu modernsten elektrischen und autonomen Modellen, die allesamt mit IoT-Diagnose integriert sind. Infolgedessen hat sich die Mietdurchdringung merklich erhöht, insbesondere bei mittelgroßen Bauunternehmen und spezialisierten Gewerken, die enge Projektzyklusmeilensteine einhalten müssen.

KMU-Nachfrage nach kurzfristiger Investitionsflexibilität nimmt zu

Kleine und mittlere Unternehmen machen mehr als die Hälfte der globalen Kundenbasis aus. Diese Unternehmen sind mit ungleichmäßigen Auftragsbüchern und Kreditbeschränkungen konfrontiert, was eine operative Präferenz für nutzungsbasierte Maschinen fördert. Hafen-Verzögerungen und Halbleiterengpässe, die Liefervorlaufzeiten von den üblichen drei Monaten auf ein Jahr verlängern, treiben KMU zusätzlich in Richtung Miete. Online-Marktplätze ermöglichen eine Gerätelieferung am nächsten Tag, verkürzen die Projektmobilisierungszeiten und erlauben es KMU, ihr Betriebskapital für Lohnkosten, Rohstoffe und Marketing zu erhalten. Der Flexibilitätsvorteil wächst, weil Mietverträge Konformitätsprüfungen und Versicherungen einschließen und damit den Verwaltungsaufwand für schlanke KMU-Backoffice-Teams reduzieren [2]„Wirtschaftsprofil kleiner Unternehmen 2025”, US-Bundesbehörde für kleine Unternehmen, sba.gov .

Digitale Plattformen transformieren die Kundengewinnung und Flottenoptimierung

Anlagenleichte Vermittler wie EquipmentShare und BigRentz setzen künstliche Intelligenz ein, die den Bestand auf Basis von Echtzeit-Nachfragesignalen depotübergreifend zuteilt. Telematikdaten speisen prädiktive Wartungsalgorithmen, die Leerlaufstunden reduzieren, Ausfallzeiten um ein Drittel verringern und die Nutzungsdauer verlängern, ohne die Sicherheit zu beeinträchtigen. Niedrigere Leerlaufquoten ermöglichen es Plattformen, in Niedrigsaisons dynamische Rabatte anzubieten und gleichzeitig die Marge durch Spitzenpreise in Hochsaisons zu erhalten. Die Softwareschicht standardisiert Vertragsabläufe und elektronische Zahlungen, beschleunigt Wiederholungsbuchungen und erweitert den Markt für Maschinenvermietung und -leasing über traditionelle Auftragnehmer-Segmente hinaus.

Hemmfaktorenanalyse – Auswirkungen auf das Wachstum*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Lieferkettenvolatilität | -0.9% | Global, am stärksten ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Zinsen erhöhen Finanzierungskosten | -0.6% | Global, konzentriert in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Überangebot an Gebrauchtgeräten | -0.4% | Hauptsächlich Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Datensicherheits- und Cyberrisiken | -0.3% | Global, höchste Auswirkung in digital fortgeschrittenen Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Lieferkettenvolatilität erhöht Flottenakquisitionskosten

Die Vorlaufzeiten der Originalhersteller sind aufgrund von Engpässen bei Stahl, Mikrochips und Hydraulikkomponenten erheblich gestiegen. Infolgedessen sind die Rechnungspreise im Vergleich zu früheren Niveaus merklich gestiegen. Mietunternehmen verzögern ihre Flottenerneuerungszyklen, was dazu führt, dass Maschinen über ihr optimales Zuverlässigkeitsniveau hinaus altern. Während Betreiber versuchen, steigende Wartungskosten durch Preisanpassungen zu kompensieren, begrenzt der Wettbewerbsdruck das Ausmaß der Erholung. Einige Betreiber verfolgen Strategien wie Sammelbestellungen oder die Diversifizierung ihrer Lieferantenbasis in Regionen wie Indien und Mexiko, jedoch reduzieren Frachtengpässe die Wirksamkeit dieser Maßnahmen. Trotz starker Nachfrageindikatoren belasten diese Herausforderungen die Gewinnmargen und verzögern die Expansion in neue geografische Gebiete.

Steigende Zinsen erhöhen die Flottenfinanzierungskosten

Die Referenzkreditkosten in den Vereinigten Staaten stiegen von nahe null auf mehr als ein Fünftel bis 2025, was Gerätefinanzierer dazu zwang, Kredite für investitionsqualifizierte Leasingnehmer zu einem Mindestsatz neu zu bepreisen. Kleinere regionale Mietunternehmen zahlen zweistellige Zinssätze, was die Hürdenraten für neue Flottenbeschaffungen erhöht. Teureres Kapital verlangsamt Depoterweiterungspläne und veranlasst einige Anbieter, Austauschintervalle zu verlängern, was die Kundenwahrnehmung von Geräteverfügbarkeit und -qualität beeinträchtigen kann. Der Zinsanstieg belastet damit den Markt für Maschinenvermietung und -leasing, indem er die Angebotsausweitung in einer Phase erhöhter Nachfrage dämpft [3]„Offenmarktoperationen im Jahr 2025”, Vorstand der US-Notenbank, federalreserve.gov .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Serviceart: Dominanz der Miete bei gleichzeitiger Beschleunigung des Leasings

Die dem Markt für Maschinenvermietung und -leasing zugerechnete Marktgröße für Mietdienstleistungen war im Jahr 2024 erheblich hoch. Die Miete behält ihre Führungsposition, da Auftragnehmer die kurzfristige Ausrichtung der Zahlungen an die Projekt-Cashflows schätzen, und entfiel 2025 auch auf einen Marktanteil von 72,88 %. Hochrotationsfähige Flotten ermöglichen es Anbietern, Geräte regional umzusetzen, was eine hohe Auslastung aufrechterhält und konsistente Renditen auch bei nachlassenden Bauzyklen stützt.

Leasing gewinnt an Bedeutung und verzeichnet bis 2031 ein exponentielles Wachstum mit einem CAGR von 5,06 % bis 2031, da Hersteller, Energieunternehmen und Logistikbetreiber einen mehrjährigen Gerätezugang zu planbaren Kostenstrukturen sichern. Änderungen der Rechnungslegungsvorschriften, die Operating-Leasingverhältnisse in die Bilanzen aufnehmen, beeinflussen die Miet-gegenüber-Leasing-Entscheidung nicht mehr so stark, wodurch sich die Auswahlkriterien auf Betriebszeitgarantien, Technologieauffrischungsbestimmungen und eingebettete Wartung verlagern. Hybride Gerät-als-Dienstleistung-Verträge verwischen die traditionellen Grenzen, indem sie die Mietflexibilität mit der mehrjährigen Kontinuität des Leasings verbinden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerätetyp: Führung der Baumaschinen bei gleichzeitigem Impuls der Materialhandhabungsgeräte

Baumaschinen entfielen im Jahr 2025 auf 40,76 % des globalen Umsatzes. Flottenanbieter statten Bagger, Arbeitsbühnen und Turmdrehkrane aus, die auf öffentliche Bauzeitpläne in den Vereinigten Staaten und Europa abgestimmt sind.

Dennoch wird der Umsatz mit Materialhandhabungsgeräten bis 2031 aufgrund der Expansion der E-Commerce-Auftragsabwicklung erheblich wachsen. Der CAGR des Segments von 5,08 % spiegelt den Rollout der Lagerautomatisierung wider, bei dem robotergestützte Palettenstapler und Teleskopstapler unverzichtbar, aber episodisch genutzt werden, was eine Miete zur rationalen Wahl macht. Eine Sättigung der Logistikzentren im mittleren Westen der Vereinigten Staaten und an der chinesischen Küste sichert eine gleichmäßige monatliche Auslastung und glättet saisonale Spitzen, die häufig im Bau zu beobachten sind.

Nach Kundentyp: KMU-Dominanz bei gleichzeitiger Beschleunigung der öffentlichen Hand

Im Jahr 2025 generierten KMU 54,11 % des Marktes für Maschinenvermietung und -leasing. Ihre Präferenz für variable Kostenstrukturen und kein Abschreibungsrisiko hält die Mietintensität hoch.

Behörden und Regierungsstellen gelten als die am schnellsten wachsende Käufergruppe mit einem CAGR von 5,12 % bis 2031, angetrieben durch bundesfinanzierte Straßen-, Brücken- und Initiativen für erneuerbare Energien. Öffentliche Auftraggeber verlassen sich zudem auf Flottenoperatoren für Zertifizierungen der Behörde für Arbeitssicherheit und Gesundheitsschutz sowie für die Kohlenstoffberichterstattung – Aufgaben, die kommunale Beschaffungsabteilungen belasten. Großunternehmen nutzen die Miete, um Wartungsabschaltungen und temporäre Kapazitätssteigerungen bei größeren Kapitalaufrüstungen abzudecken, während Privatpersonen mobile Apps für Heimwerker-Gartenbau- und kleinere Renovierungsprojekte nutzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Mietmodus: Digitale Transformation beschleunigt das Online-Wachstum

Stationäre Depots erzielten 2025 86,98 % des Umsatzes aufgrund gefestigter Auftragnehmerbeziehungen und der praxisorientierten Natur von Schwermaschinen-Inspektionen. Dennoch werden Online-Kanäle bis 2031 voraussichtlich exponentiell wachsen, was einem CAGR von 5,01 % entspricht.

Plattformen integrieren Bestandssuche, elektronische Vertragsunterzeichnung und Logistikplanung in einer einzigen Oberfläche, die insbesondere für leichte Geräte und kurzfristige Vermietungen geeignet ist. Stationäre Händler übernehmen hybride Modelle, bei denen digitale Schaufenster Reservierungen sichern und Depotmitarbeiter Lieferung, Schulung und Serviceanfragen übernehmen. Diese Konvergenz verbessert die Übersicht über die künftige Flottenverfügbarkeit und unterstützt eine intelligentere Geräterotation und Investitionsplanung.

Geografische Analyse

Nordamerika hat im Jahr 2025 erheblich zum globalen Umsatz beigetragen und repräsentierte 35,21 % des Marktes für Maschinenvermietung und -leasing. Anhaltende bundesstaatliche Infrastrukturmittel und private Wohnrenovierungen stützen eine robuste Auslastung. United Rentals allein verzeichnete einen immensen Mietumsatz, was die Kapazitätserweiterung verankert und regionale Preisbenchmarks setzt. Der Aufschwung bei der Rohstoffgewinnung in Kanada schafft eine stetige Nachfrage nach Erdbewegungsgeräten, insbesondere in den Ölsanden von Alberta und den Bergbaubetrieben in Britisch-Kolumbien.

Der asiatisch-pazifische Raum wird bis 2031 exponentiell wachsen, mit einem CAGR von 5,03 %. Chinas inländischer Mietumsatz stieg 2024 erheblich, angetrieben durch die Logistikkonstruktion der Neuen Seidenstraße und die rasche Stadterneuerung von Städten der zweiten Reihe. Die nationale Infrastrukturpipeline Indiens zielt bis 2030 auf Straßen, Flughäfen und Stadtbahnen ab und steigert die Nachfrage nach Kränen, Betonpumpen und Verdichtungsmaschinen. Die ASEAN-Mitgliedstaaten investieren ebenfalls in Hafen- und erneuerbare Energieprojekte, die für spezialisierte Hebe- und Pfahlausrüstung auf Mietflotten angewiesen sind.

Europa erzielte 2024 einen erheblichen Umsatz mit stabilem, politikgetriebenem Wachstum. Der EU-Klimaschutzplan leitet Mittel in Offshore-Windkraftfundamente, die Modernisierung des Stromnetzes und Wasserstoff-Pilotanlagen, von denen jedes maßgeschneiderte Hebe- und Vor-Ort-Stromlösungen erfordert, die eine Miete gegenüber dem Eigentum begünstigen. Strengere Kohlenstoffoffenlegungsregeln veranlassen Flottenoperatoren, elektrische Minibagger einzusetzen, die über mehrere Nutzer rotiert werden können, was die Prämienerwerbskosten verteilt und gleichzeitig städtische Emissionsgrenzen einhält.

Wettbewerbslandschaft

Im Jahr 2024 beherrschten die fünf größten Unternehmen einen erheblichen Anteil des globalen Umsatzes, was auf eine moderate Konzentration hindeutet und Raum für regionale Wettbewerber lässt. United Rentals nutzt sein weitreichendes Depotnetzwerk und setzt Datenanalysen ein, um den Flottenmix und die Preisgestaltung auf Postleitzahlenebene fein abzustimmen. Ashtead Group, das in den Vereinigten Staaten als Sunbelt Rentals operiert, befindet sich auf einem starken Wachstumskurs, wobei zahlreiche neue Standorte durch eine Mischung aus Neugründungen und ergänzenden Übernahmen hinzugekommen sind. Loxam, Aggreko und Herc Rentals komplettieren die Spitzengruppe und investieren jeweils in Telematik und vorausschauende Wartung, um den Geräteumschlag zu verbessern.

Neue Marktteilnehmer wie EquipmentShare und BigRentz schaffen sich eine Nische, indem sie sich auf die Skalierbarkeit der Plattform und ein anlageleichtes Vermittlermodell konzentrieren. Durch den Einsatz künstlicher Intelligenz gleichen sie geschickt latente Nachfrage mit ungenutzten Drittpartei-Geräten ab. Diese Strategie steigert nicht nur den Umsatz regionaler Eigentümer-Betreiber, sondern sichert auch eine gesunde Margenspanne. Bemerkenswert ist, dass die Patentanmeldungen für Telematik, Flottenmanagement-Software und dynamische Preisalgorithmen erheblich gestiegen sind, was ein verstärktes Engagement in Forschung und Entwicklung unterstreicht, selbst bei traditionell hardwareorientierten Akteuren.

Branchenakteure verfolgen drei primäre Strategien. Diejenigen, die auf skalengetriebene Konsolidierung setzen, profitieren von Einkaufsrabatten und einem dichteren Netzwerk. Digitale Innovatoren finden Wert in der Datenmonetarisierung und effizientem Matchmaking. Nischenexperten hingegen zielen auf lukrative Segmente ab, wie die Vermietung von HVAC-Kältemaschinen für Rechenzentren oder die Bereitstellung von Höhenzugang für die Wartung von Windturbinen. Der Sektor für Maschinenvermietung und -leasing navigiert damit zwischen den Vorteilen der Konsolidierung und der Tiefe lokaler Expertise, wobei aufkommende Partnerschaften darauf abzielen, diese Stärken nahtlos zu verbinden.

Führende Unternehmen der Branche Maschinenvermietung und -leasing

United Rentals Inc.

Ashtead Group plc (Sunbelt Rentals)

Herc Holdings Inc. (Herc Rentals)

WillScot Mobile Mini Holdings Corp.

H&E Equipment Services Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Tadano Ltd. veräußerte Rabern Rentals an Sunbelt Rentals, um sich auf seine Kernkompetenzen im Kranbau zu konzentrieren und seinen Fußabdruck in Nordamerika neu zu gestalten.

- April 2025: CASE stellte kompakte Radlader, einen Teleskopausleger-Kleinstartikullader sowie aufgerüstete kompakte Raupen- und Schaufellader vor, die alle auf Mietflotten ausgerichtet sind.

Globaler Marktbericht Maschinenvermietung und -leasing – Umfang

Der Markt für Maschinenvermietung und -leasing umfasst die neuesten Trends bei der Nachfrage nach Gerätevermietung und -leasing, technologische Entwicklungen, staatliche Richtlinien, Herstellerentwicklungen usw. Der Bericht enthält eine vollständige Hintergrundanalyse des Marktes. Er umfasst eine Bewertung des Marktüberblicks, Marktgrößenschätzungen für Schlüsselsegmente, aufkommende Trends im Markt, Marktdynamiken und wesentliche Unternehmensprofile.

Die Märkte für Maschinenvermietung und -leasing werden nach Typ, Modus und Region segmentiert. Nach Typ wird der Markt in Vermietung von Bergbau-, Öl- und Gas- sowie Forstmaschinen und -ausrüstungen, Vermietung von kommerziellen Luft-, Schienen- und Wasserfahrzeugen, Vermietung schwerer Baumaschinen, Vermietung von Büromaschinen und -ausrüstungen sowie andere gewerbliche und industrielle Maschinen- und Ausrüstungsvermietungen unterteilt. Nach Modus wird der Markt in offline und online unterteilt. Nach Region wird der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika, Naher Osten und Afrika unterteilt. Der Bericht bietet Marktgröße und Prognosen für den Markt für Maschinenvermietung und -leasing in Wert (USD) für alle oben genannten Segmente.

| Miete |

| Leasing |

| Baumaschinen |

| Industrieanlagen |

| Landwirtschaftliche Geräte |

| Materialhandhabungsgeräte |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Behörden und Regierungsstellen |

| Privatnutzer |

| Online |

| Offline |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Türkei | |

| Rest von Naher Osten und Afrika |

| Nach Serviceart | Miete | |

| Leasing | ||

| Nach Gerätetyp | Baumaschinen | |

| Industrieanlagen | ||

| Landwirtschaftliche Geräte | ||

| Materialhandhabungsgeräte | ||

| Nach Kundentyp | Kleine und mittlere Unternehmen (KMU) | |

| Großunternehmen | ||

| Behörden und Regierungsstellen | ||

| Privatnutzer | ||

| Nach Mietmodus | Online | |

| Offline | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Türkei | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatzbeitrag leistet Nordamerika zum Markt für Maschinenvermietung und -leasing im Jahr 2025

Die Region erzielte USD 47,93 Milliarden, was 35,21 % des globalen Wertes entspricht.

Welche Gerätekategorie wächst am schnellsten

Materialhandhabungsgeräte werden voraussichtlich bis 2031 mit einem CAGR von 5,08 % wachsen

Wie schnell wachsen Online-Mietplattformen

Online-Kanäle werden voraussichtlich einen CAGR von 5,01 % verzeichnen und bis 2031 USD 23,74 Milliarden erreichen

Warum bevorzugen KMU die Miete gegenüber dem Eigentum?

Die Miete eliminiert hohe anfängliche Investitionsausgaben, mindert das Risiko technologischer Überalterung und bietet einen Gerätezugang am nächsten Tag.

Welche Auswirkungen haben steigende Zinsen auf Flottenoperatoren

Die Kreditkosten steigen für investitionsqualifizierte Unternehmen auf 7 %–9 %, was den Appetit auf eine rasche Flottenexpansion dämpft

Welches Unternehmen führt die globalen Umsatzrankings an

United Rentals führt die Liste mit USD 11,2 Milliarden Mietumsatz und mehr als 1.400 Standorten an.

Seite zuletzt aktualisiert am: