Marktgröße und Marktanteil für Fahrzeugvermietung und Fahrzeugleasing in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

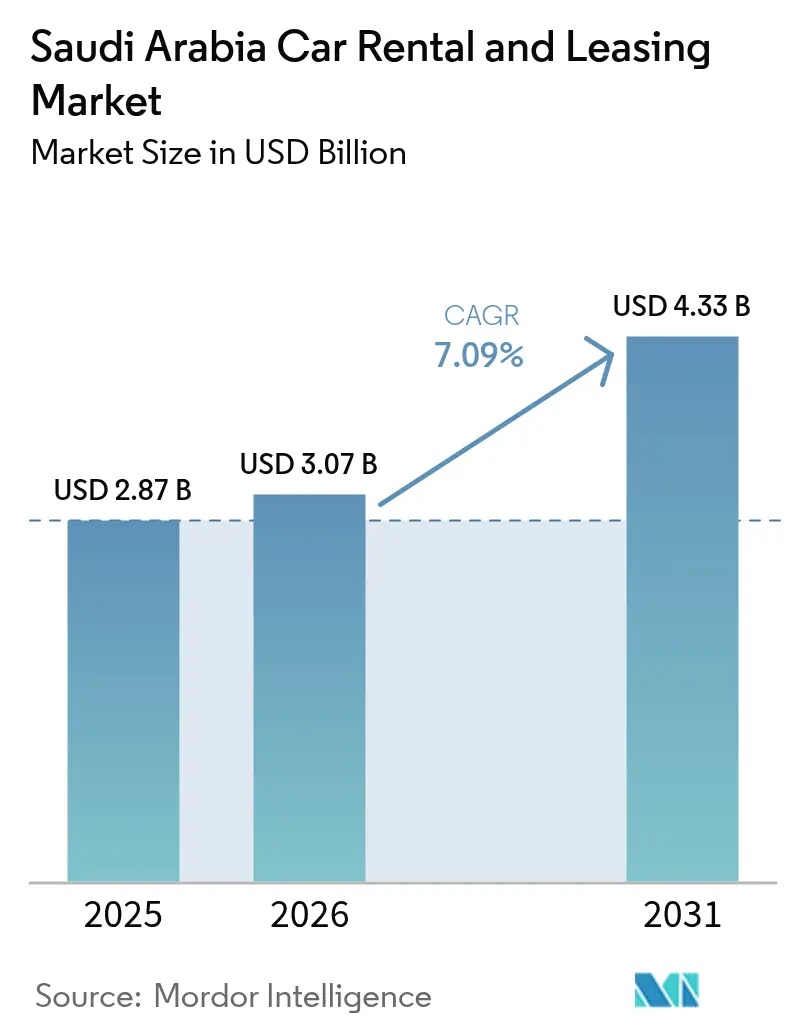

| Marktgröße im Basisjahr (2025) | 2.87 Milliarden US-Dollar |

| Marktgröße (2026) | 3.07 Milliarden US-Dollar |

| Marktgröße (2031) | 4.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.09% CAGR |

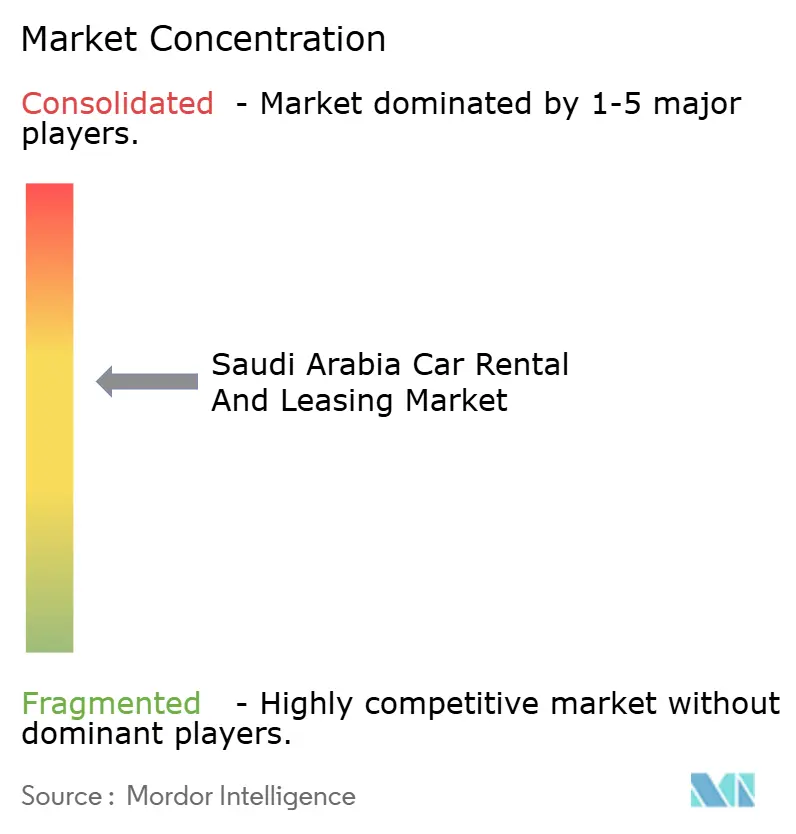

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fahrzeugvermietung und Fahrzeugleasing in Saudi-Arabien von Mordor Intelligence

Die Marktgröße für Fahrzeugvermietung und Fahrzeugleasing in Saudi-Arabien wird im Jahr 2026 auf 3,07 Milliarden USD geschätzt, ausgehend von einem Wert von 2,87 Milliarden USD im Jahr 2025, mit Projektionen von 4,33 Milliarden USD für 2031, was einer Wachstumsrate von 7,09 % CAGR im Zeitraum 2026–2031 entspricht. Der wachsende Tourismus, das unternehmensweite Flottenoutsourcing und die Infrastrukturverpflichtungen im Rahmen der Vision 2030 stützen die stetige Nachfrageausweitung, während das Königreich in Richtung einer diversifizierten Dienstleistungswirtschaft übergeht. Online-Buchungsplattformen optimieren weiterhin Transaktionen und erweitern die Kundenerreichbarkeit, während die Präferenz für Selbstfahrer-Mietfahrzeuge die Trends zur Verbraucherautonomie verankert. Kurzzeit-Vermietungen führen nach wie vor das Gesamtvolumen an; jedoch treibt die unternehmensweite Kostenoptimierung das Langzeit-Leasing dazu, den breiteren Markt für Fahrzeugvermietung und Fahrzeugleasing in Saudi-Arabien zu übertreffen. Die Konsolidierung unter großen Betreibern, verbunden mit technologiegestützten Plattformen wie SHIFT, intensiviert die wettbewerbliche Differenzierung, die sich auf digitale Bequemlichkeit, vorausschauende Wartung und die Bereitschaft zur Flottenelektrifizierung konzentriert.

Wichtigste Erkenntnisse des Berichts

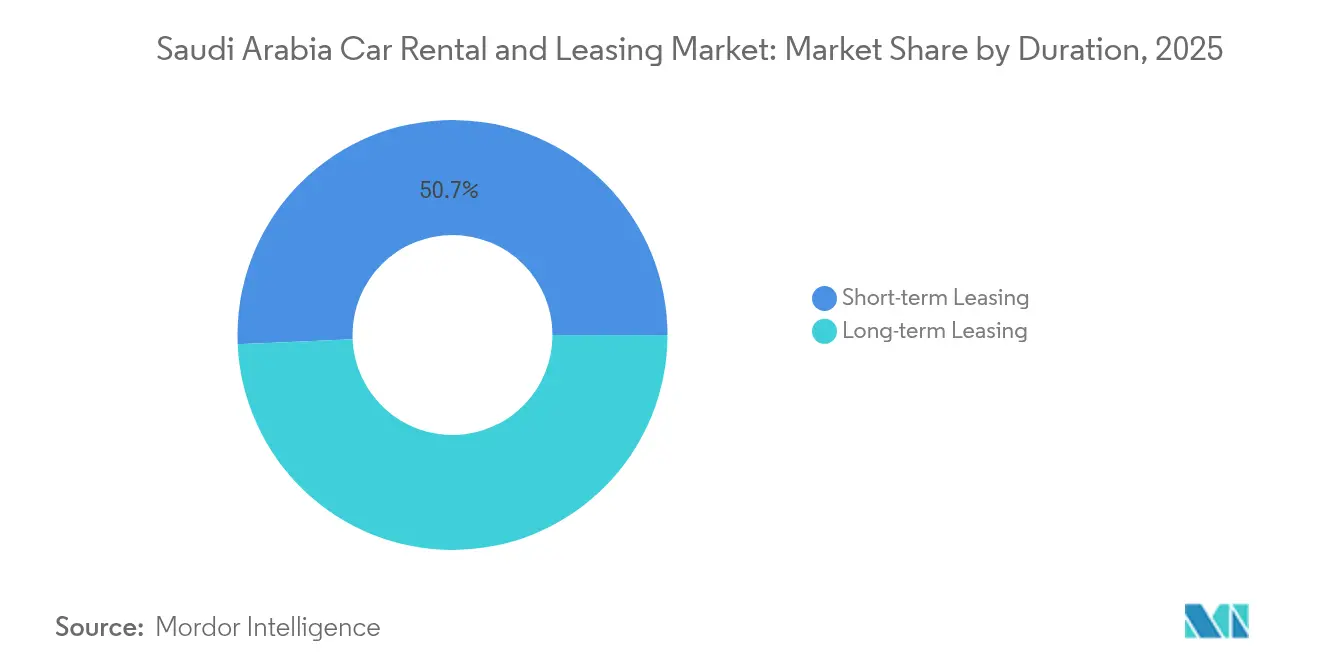

- Nach Laufzeit hielt das Kurzzeit-Leasing im Jahr 2025 einen Marktanteil von 50,68 % am Markt für Fahrzeugvermietung und Fahrzeugleasing in Saudi-Arabien, während das Langzeit-Leasing mit einer erwarteten CAGR von 7,22 % bis 2031 voranschreitet.

- Nach Fahrzeugtyp dominierten Economy- und Budget-Fahrzeuge im Jahr 2025 mit einem Anteil von 62,85 % an der Marktgröße für Fahrzeugvermietung und Fahrzeugleasing in Saudi-Arabien, wobei das Premium- und Luxussegment auf einen CAGR von 7,34 % zwischen 2026 und 2031 ausgerichtet ist.

- Nach Karosserietyp entfielen im Jahr 2025 45,12 % des Marktanteils für Fahrzeugvermietung und Fahrzeugleasing in Saudi-Arabien auf Limousinen; SUVs sollen bis 2031 eine CAGR von 7,36 % verzeichnen.

- Nach Buchungsart erfassten Online-Kanäle im Jahr 2025 71,05 % des Marktanteils für Fahrzeugvermietung und Fahrzeugleasing in Saudi-Arabien; Online-Reservierungen sollen bis 2031 mit einer CAGR von 7,21 % wachsen.

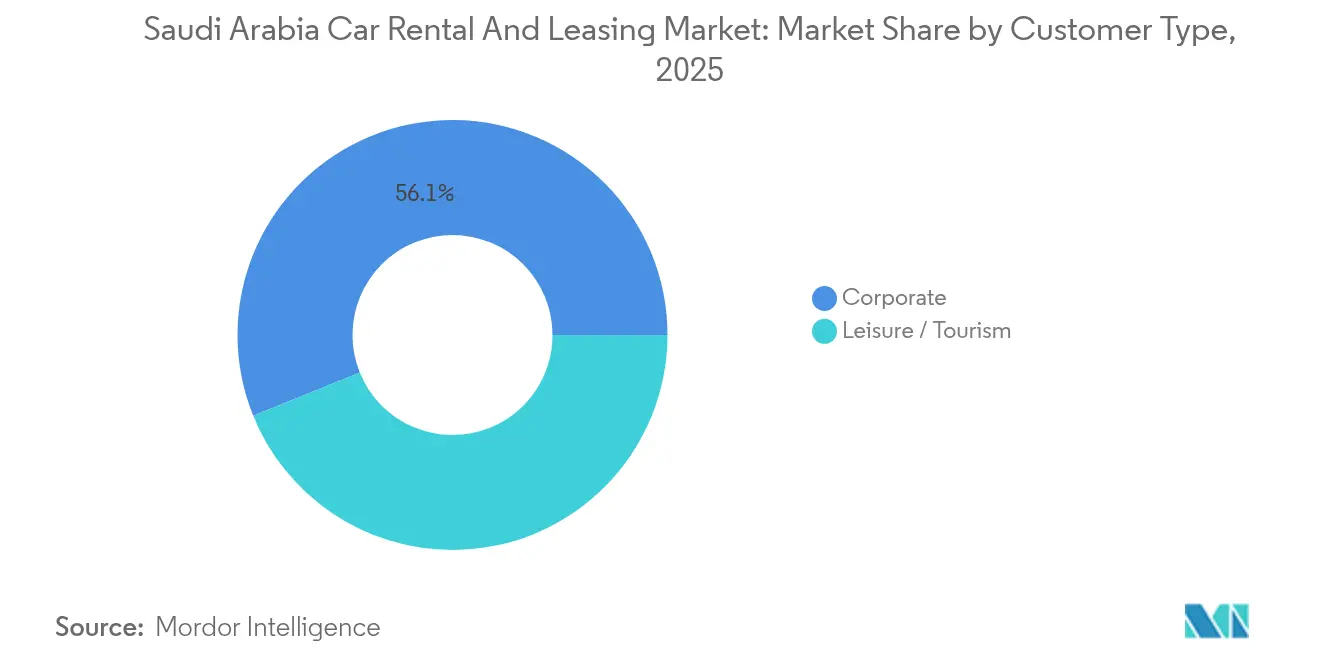

- Nach Kundentyp hielten Geschäftskundenkonton im Jahr 2025 einen Umsatzanteil von 56,12 % am Markt für Fahrzeugvermietung und Fahrzeugleasing in Saudi-Arabien, während die Nachfrage aus dem Freizeit- und Tourismusbereich bis 2031 voraussichtlich mit einer CAGR von 7,17 % wächst.

- Nach Vermietungsmodus hielten Selbstfahrer-Vereinbarungen im Jahr 2025 einen Marktanteil von 76,98 % am Markt für Fahrzeugvermietung und Fahrzeugleasing in Saudi-Arabien; Chauffeur-Services sollen über denselben Zeitraum die höchste CAGR von 7,15 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke zum Markt für Fahrzeugvermietung und Fahrzeugleasing in Saudi-Arabien

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung des Freizeit- und Religionstourismus | +1.8% | National, mit Spitzenwerten in Mekka, Medina, Riad | Langfristig (≥ 4 Jahre) |

| Unterhaltungs-Megaprojekte im Rahmen der Vision 2030 | +1.5% | Regionen NEOM, Qiddiya, Rotes-Meer-Projekt | Langfristig (≥ 4 Jahre) |

| Anstieg der Logistik- und E-Commerce-Nachfrage | +1.2% | National, konzentriert in Riad, Dschidda, Dammam | Mittelfristig (2–4 Jahre) |

| Regierungsmandate zum Flottenoutsourcing | +1.0% | National, mit Fokus auf den Regierungssektor | Mittelfristig (2–4 Jahre) |

| Elektrifizierungsanreize | +0.8% | Stadtgebiete, Riad als Priorität | Langfristig (≥ 4 Jahre) |

| KI-basierte vorausschauende Wartung senkt die Gesamtbetriebskosten | +0.6% | National, technologiegestützte Flotten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung des Freizeit- und Religionstourismus

Religiöse Pilgerfahrten erzeugen vorhersehbare, aber intensive Nachfragespitzen und veranlassen Betreiber zu dynamischen Preisgestaltungs- und Flottenverlagerungsstrategien rund um Mekka und Medina. Die Vision 2030 zielt auf 30 Millionen Pilger jährlich ab, steigert die ganzjährige Auslastung und verringert das Saisonalitätsrisiko[1]„Verkehr und Kommunikation in der Vision 2030,” Ministerium für Verkehr, my.gov.sa. Freizeitreisende, die Wüsten-, Küsten- und Kulturerbe-Reiserouten verfolgen, verlängern die Mietdauer und bevorzugen Premium-SUVs. Die vereinfachte Bearbeitung internationaler Führerscheine erweitert die Selbstfahrer-Nutzung unter ausländischen Besuchern. Integrierte Servicemodelle bieten nun Versicherung, Navigation und mehrsprachige Unterstützung als Paket an, um die Kundentreue von Touristen zu sichern.

Unterhaltungs-Megaprojekte im Rahmen der Vision 2030

NEOMs autofreier Entwurf verpflichtet Betreiber dazu, Zubringerservices und Kooperationen im Bereich Mobilität-als-Dienstleistung außerhalb der Kernstadtgrenzen zu innovieren[2]„NEOM, die erste intelligente Stadt der Welt,” AtkinsRealis, atkinsrealis.com. Sobald die Attraktionen eröffnen, fördern Qiddiya und das Rotes-Meer-Projekt die Nachfrage nach Nutzfahrzeugen während der Bauphase und nach gehobenen Mietfahrzeugen. Einreisende Expatriate-Arbeitskräfte verlassen sich auf Langzeit-Leasing für zuverlässige persönliche Mobilität im Rahmen flexibler Verträge. Standortbasierte Serviceknotenpunkte reduzieren Reaktionszeiten und ermöglichen die Verfügbarkeit von Premium-Fahrzeugen für einkommensstarke Touristen. Aggregierte Projektzonen bieten vorhersehbare Erträge, die Flottenausweitungen und spezialisierte Fahrzeugakquisitionen rechtfertigen.

Anstieg der Logistik- und E-Commerce-Nachfrage

Das Leasing von Nutzfahrzeugen beschleunigt sich, da der E-Commerce-Umsatz steigt und die Liefermengen während der Hadsch- und Ramadan-Spitzenzeiten um drei Fünftel zulegen. Logistikunternehmen bevorzugen Langzeitverträge, die Kapitalaufwendungen vermeiden, eine schnelle Flottenanpassung ermöglichen und die Einhaltung von Emissionsvorschriften sicherstellen. Saisonale Volatilität veranlasst Betreiber zu flexiblen Mietbedingungen, die Auslastung und Kostenkontrolle ausbalancieren. Die staatliche Förderung des digitalen Handels und der Infrastruktur für die letzte Meile erweitert die Kundenbasis für Kühlfahrzeuge und Pakettransporter. Flottenmanager nutzen Telematik, um Routen zu optimieren, Leerzeiten zu minimieren und die Fahrzeugumschlagseffizienz zu steigern.

Regierungsmandate zum Flottenoutsourcing

Staatliche Behörden ersetzen zunehmend eigene Fahrzeuge durch Serviceverträge, die Betriebszeit, standardisierte Wartung und transparente Kosten garantieren. Standardisierte Leasingvorlagen beschleunigen die Beschaffung und setzen gleichzeitig Kraftstoffeffizienz- und Sicherheitsstandards durch. Leistungsgebundene Verträge bevorzugen Anbieter mit digitalem Flottenmanagement und vorausschauenden Wartungskapazitäten. Lange Laufzeiten und feste monatliche Zahlungen stabilisieren die Cashflows und ermöglichen es Betreibern, in Telematik zu investieren. Pilotprojekte für Elektrofahrzeuge sowie das Outsourcing des öffentlichen Sektors haben die langfristige Umsatzsichtbarkeit von Budget Saudi nach der AutoWorld-Akquisition gestärkt.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inflationsbedingte Kostensteigerung | -1.3% | National, Auswirkung auf Betriebskosten | Kurzfristig (≤ 2 Jahre) |

| Hohe Zinssätze bei der Flottenfinanzierung | -0.9% | National, kapitalintensive Betreiber | Mittelfristig (2–4 Jahre) |

| Rückständige Ladeinfrastruktur für Elektrofahrzeuge | -0.6% | Stadtzentren, Autobahnkorridore | Mittelfristig (2–4 Jahre) |

| Strenge Sanktionen bei Verkehrsverstößen | -0.4% | National, Durchsetzungsschwerpunkt in Städten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Inflationsbedingte Kostensteigerung

Kraftstoff-, Ersatzteil- und Versicherungskosten steigen schneller als die allgemeine Inflation und komprimieren die Margen. Unvorhersehbare Kraftstoffpreise erschweren mehrjährige Vertragsverhandlungen und veranlassen zu Absicherungsmaßnahmen oder Aufschlägen. Globale Engpässe bei Halbleitern verlängern die Fahrzeuglieferzeiten und erhöhen die Beschaffungskosten, was Flottenauffrischungszyklen verzögert. Höhere Unfallraten treiben die Versicherungsprämien in die Höhe, insbesondere für Luxus- und Nutzfahrzeuge. Betreiber reagieren mit Masseneinkäufen, vorbeugender Wartung und telematikgestützten Analysen des Fahrverhaltens, um Kosten zu senken.

Rückständige Ladeinfrastruktur für Elektrofahrzeuge

Die geplante Errichtung von Tausenden von Ladestationen deckt Stadtkerne ab, lässt jedoch unterversorgte Überlandkorridore zurück. Reichweitenangst schränkt die touristischen und geschäftlichen Nutzung von Elektromietfahrzeugen trotz Anreizen ein. Der langsame Ausbau der Schnellladetechnologie verlängert die Fahrzeugumschlagzeiten und verringert die Flottenauslastung. Betreiber wägen Vorteile der frühen Einführung gegen Unsicherheiten beim Restwert und Infrastrukturverzögerungen ab. Bis sich die Autobahnabdeckung verbessert, bleibt eine groß angelegte Elektrifizierung von Mietflotten eingeschränkt und verzögert die Vorteile bei den Gesamtbetriebskosten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Laufzeit: Langzeit-Leasing gewinnt an Dynamik

Kurzzeit-Vereinbarungen hielten im Jahr 2025 einen Anteil von 50,68 % am Markt für Fahrzeugvermietung und Fahrzeugleasing in Saudi-Arabien, da sie Tourismus-Spitzenzeiten und die Erholung des Geschäftsreiseverkehrs abdecken. Die dem Markt für Fahrzeugvermietung und Fahrzeugleasing in Saudi-Arabien zuzurechnende Marktgröße bei Langzeitverträgen soll sich zwischen 2023 und 2025 im Rahmen des Expansionsplans von Budget Saudi verdoppeln. Integrierte digitale Portale ermöglichen es Kunden, zwischen täglichen und mehrjährigen Plänen ohne administrativen Aufwand zu wechseln. Langzeitverträge verzeichneten eine CAGR von 7,22 % und entsprechen damit nahezu dem Gesamtwachstum des Marktes für Fahrzeugvermietung und Fahrzeugleasing in Saudi-Arabien, da Unternehmen und Regierungsbehörden vorhersehbare monatliche Ausgaben gegenüber Direktkäufen priorisieren.

Der Wandel bei Zahlungspräferenzen gestaltet anlagenleichte Lieferketten, die eine schnelle Anpassung der Flottenkapazität bei Nachfrageschwankungen ermöglichen. Unternehmensnachhaltigkeitsziele fördern zudem emissionsarme Fahrzeuge, die unter Langzeit-Leasingverträgen leichter einzuführen sind als bei Direktkäufen. Der Markt für Fahrzeugvermietung und Fahrzeugleasing in Saudi-Arabien profitiert von steuerlichen Abzügen im Zusammenhang mit Serviceverträgen, was Unternehmen dazu veranlasst, Vertragslaufzeiten zu verlängern. Kurzzeit-Volumina aus dem Tourismusbereich tragen nach wie vor zu Cashflow-Spitzen bei, insbesondere während Hadsch und Unterhaltungsveranstaltungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Premium-Segment beschleunigt sich

Dank wettbewerbsfähiger Preisgestaltung eroberten Economy-Fahrzeuge im Jahr 2025 einen Anteil von 62,85 % am Markt für Fahrzeugvermietung und Fahrzeugleasing in Saudi-Arabien. Dennoch verzeichnet das Premium-Segment, das mit einer CAGR von 7,34 % wächst, einen überdurchschnittlichen Umsatz pro Tag, da Kunden gehobene Reiseerlebnisse anstreben. Führungskräfte aus Unternehmen und hochpreisige Touristen bevorzugen technologiereiche Limousinen und SUVs mit Konnektivitätsfunktionen.

Digitale Buchungsplattformen präsentieren Premium-Fahrzeugangebote mit transparenten Upgrade-Preisen und verleiten Kunden zu höherwertigen Kategorien. Steigende verfügbare Einkommen, verbunden mit dem Wachstum gehobener Gastfreundschaft entlang der Roten-Meer-Küste, stärken die Nachfrage nach Prestige-Marken. Die Marktgröße für Premium-Fahrzeuge im Markt für Fahrzeugvermietung und Fahrzeugleasing in Saudi-Arabien soll bis 2031 exponentiell wachsen, da Betreiber markenspezifische Flotten ausbauen. Treueprogramme und Chauffeur-Zusatzleistungen binden Stammkunden und steigern die Auslastungsquoten.

Nach Karosserietyp: SUV-Nachfrage steigt stark an

Nach Karosserietyp entfielen im Jahr 2025 45,12 % des Marktanteils für Fahrzeugvermietung und Fahrzeugleasing in Saudi-Arabien auf Limousinen. SUVs verzeichnen mit einer CAGR von 7,36 % das stärkste Wachstum, angetrieben durch Familienreisen, Wüstentourismus und wahrgenommene Sicherheitsvorteile. Limousinen halten nach wie vor mehr als zwei Fünftel des Volumenanteils aufgrund der Kosteneffizienz für die Unternehmensmobilität. Die verbesserte Straßeninfrastruktur fördert Ausflüge außerhalb der Städte und steigert die Vermietung von SUVs.

Telematik-Analysen zeigen eine höhere Kundenbindung bei SUV-Mietern, was Betreiber dazu veranlasst, die Beschaffung auf Crossover- und mittelgroße SUV-Kategorien auszurichten. Die dem Markt für Fahrzeugvermietung und Fahrzeugleasing in Saudi-Arabien zuzurechnende Marktgröße bei SUVs soll bis 2031 aufgrund des anhaltenden Tourismusaufkommens exponentiell wachsen. Saisonale Paketangebote bündeln GPS, Campingausrüstung und zusätzliche Versicherung für Geländefahrten und steigern so die Nebenerlöse.

Nach Buchungsart: Digitale Dominanz setzt sich fort

Online-Reservierungen machen im Jahr 2025 71,05 % des Marktanteils für Fahrzeugvermietung und Fahrzeugleasing in Saudi-Arabien aus und wachsen mit einer CAGR von 7,21 %, da Verbraucher reibungslose Vergleichsmöglichkeiten und sofortige Buchungsbestätigungen suchen. Algorithmen verfeinern die dynamische Preisgestaltung, um Auslastung und Umsatz pro Fahrzeug zu maximieren.

Traditionelle Laufkundschaftskanäle bleiben für institutionelle Verträge bestehen, bei denen eine persönliche Verhandlung weiterhin wesentlich ist. Der Markt für Fahrzeugvermietung und Fahrzeugleasing in Saudi-Arabien erzielt operative Einsparungen durch papierlose Prozesse, einschließlich elektronischer Zahlungen und digitaler Schlüsselübergaben. Zweisprachige Chatbots und KI-gestützte Unterstützung beschleunigen die Problemlösung und steigern die Net-Promoter-Scores bei inländischen und ausländischen Kunden.

Nach Kundentyp: Dynamik des Freizeit- und Tourismussegments

Geschäftskunden stellten im Jahr 2025 56,12 % des Marktanteils für Fahrzeugvermietung und Fahrzeugleasing in Saudi-Arabien bereit, doch die Freizeitnachfrage, die mit einer CAGR von 7,17 % wächst, schließt den Abstand durch den Tourismuszufluss im Rahmen der Vision 2030. Pakete für Pilger kombinieren erweiterte Kilometerleistung, inklusive Versicherung und flexible Rückgabepunkte in Mekka und Medina.

Saison-Pauschalangebote fördern Wiederholungsmieten bei Inlandstouristen, die regelmäßig Küstenresorts besuchen. Wenn die Besucherziele erreicht werden, könnte die dem Markt für Fahrzeugvermietung und Fahrzeugleasing in Saudi-Arabien aus dem Freizeitsegment zuzurechnende Marktgröße bis 2031 deutlich zulegen. Der Querverkauf von WLAN-Hotspots und Kindersitzen steigert die Nebenerlösmargen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vermietungsmodus: Selbstfahrer-Präferenzen bleiben bestehen

Selbstfahrer-Optionen kontrollieren im Jahr 2025 76,98 % des Marktanteils für Fahrzeugvermietung und Fahrzeugleasing in Saudi-Arabien und spiegeln die kulturelle Präferenz für Privatsphäre und Autonomie wider. Chauffeur-Services, die mit einer CAGR von 7,15 % wachsen, gewinnen bei Luxustouristen, älteren Bürgern und Reisenden weiblichen Geschlechts an Bedeutung, die Komfort und Sicherheit suchen.

Die Reformen bei der Fahrerlizenzierung für Frauen nach 2018 erschlossen eine neue Selbstfahrer-Zielgruppe und steigerten die Auslastungsraten an Werktagen. Geplante Pilotprojekte für autonome Fahrzeuge in den Jahren 2025–2026 könnten hybride Modelle entstehen lassen, die Selbstfahrer-Flexibilität mit KI-überwachten Sicherheitsfunktionen kombinieren. Der Markt für Fahrzeugvermietung und Fahrzeugleasing in Saudi-Arabien positioniert Fahrerschulungen und Hintergrundprüfungen als Servicemerkmale für das Chauffeur-Segment.

Geografische Analyse

Riad, Dschidda und Dammam generieren zusammen etwa drei Fünftel der landesweiten Vermietungen, gestützt durch staatliche, gewerbliche und industrielle Aktivitäten, die vorhersehbare Mobilitätslösungen erfordern. Riad, das Verwaltungs- und Finanzzentrum, führt beim absoluten Volumen, unterstützt durch ein dichtes Netzwerk von Geschäftsreisenden und Expatriate-Bewohnern. Dschidda verbindet Handelslogistik mit einer Tor-Funktion für den Religionstourismus und erzeugt eine zweckgemischte Fahrzeugnachfrage, die Unternehmenszu verlässigkeit mit erweiterten Pilgeritineraren verbindet.

Die Nordregion trägt mehr als die Hälfte des Umsatzes von Lumi Rental bei und verdeutlicht die Effizienzgewinne durch Hub-und-Spoke-Einsätze in der Nähe von Megaprojektstandorten. Dammam profitiert vom grenzüberschreitenden Energiehandel und unterhält ein stabiles Unternehmensleasing sowie spezialisierte Dokumentationsdienstleistungen für GCC-Reisen. Der Markt für Fahrzeugvermietung und Fahrzeugleasing in Saudi-Arabien verzeichnet in der östlichen Provinz aufgrund projektbezogener Expatriate-Einsätze längere durchschnittliche Mietdauern.

Aufkommende Destinationen wie NEOM, Qiddiya und Amaala verlagern künftige Nachfragepole, wenn Bauspitzen und Betriebsphasen beginnen. Betreiber bereiten Satellitendepots und flexible Flotten vor, um autofreie Stadtkerne und Resort-Logistikbereiche zu bedienen. Die dem Markt für Fahrzeugvermietung und Fahrzeugleasing in Saudi-Arabien zuzurechnende Marktgröße in diesen Wachstumskorridoren soll nach 2026 deutlich steigen und die geografische Umsatzverteilung über die traditionelle Dreistadt-Achse hinaus diversifizieren.

Wettbewerbslandschaft

Mehr als 600 lizenzierte Unternehmen konkurrieren, doch die Konsolidierung beschleunigt sich. Die Übernahme von AutoWorld durch Budget Saudi hat dessen Marktanteil erheblich gesteigert und Millionen an jährlichen Synergien erschlossen. Lumi, Theeb und Yelo investieren in Telematik und Filialnetze, um die Marktführerschaft zu bestreiten, während internationale Marken wie Hertz und Avis Premium-Nischen durch globale Treueprogramme aufrechterhalten.

Technologie prägt die Differenzierung: Die mobile Benutzeroberfläche von SHIFT und automatisierte Abholkioske erzielen höhere Kundenzufriedenheit und geringere Personalkosten. KI-gestützte vorausschauende Wartung reduziert Flottenausfallzeiten und unterstützt staatliche Beschaffungsstandards für Betriebszeitverhältnisse. Der Markt für Fahrzeugvermietung und Fahrzeugleasing in Saudi-Arabien belohnt datenreiche Plattformen, die Nachfrage prognostizieren, Preisgestaltung optimieren und Flottenmixentscheidungen steuern.

Die Kapitalallokation konzentriert sich auf Elektrifizierungspiloten und SUV-Beschaffung, um sich an Nutzerpräferenzdaten anzupassen. Betreiber verfolgen strategische Partnerschaften mit Ladeinfrastrukturanbietern für Elektrofahrzeuge, um Infrastruktur in der Nähe von stark frequentierten Filialen zu sichern. Franchisevereinbarungen und Co-Branding mit Gastgewerbeketten verankern Mietschalter in Hotels und Flughäfen, erweitern die Vertriebsreichweite und erfassen Impulsbuchungen.

Marktführer für Fahrzeugvermietung und Fahrzeugleasing in Saudi-Arabien

Hertz Corporation

Hanco Automotive

Budget Rent a Car

Theeb Rent A Car

Lumi Car Rentals

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2024: Merak Capital investierte 310,8 Millionen SAR in SHIFT, um eine Flotte von 12.000 Fahrzeugen in 57 Städten mit vollständig digitalen Mietabläufen auszubauen.

- Juni 2024: United International Transportation Co. (Budget Saudi) schloss die Übernahme von AutoWorld ab und strebt eine Flottenerweiterung auf über 65.000 Einheiten bis 2028 an, während Kostensynergien von 30–50 Millionen SAR realisiert werden sollen.

Berichtsumfang für den Markt für Fahrzeugvermietung und Fahrzeugleasing in Saudi-Arabien

Fahrzeugleasing ist der Prozess, bei dem eine Person ein Fahrzeug für einen festgelegten Zeitraum gegen regelmäßige Mietzahlungen nutzt.

Der Markt für Fahrzeugleasing in Saudi-Arabien ist nach Laufzeit, Fahrzeugtyp, Karosserietyp und Buchungsart segmentiert. Nach Laufzeit ist der Markt in Kurzzeit-Leasing und Langzeit-Leasing unterteilt. Nach Fahrzeugtyp ist der Markt in Economy/Budget und Premium/Luxus unterteilt. Nach Karosserietyp ist der Markt in Fließheck, Limousine sowie Mehrzweckfahrzeuge und Geländewagen unterteilt. Nach Buchungsart ist der Markt in Online und Offline unterteilt. Der Bericht bietet Marktgrößen und Prognosen für alle oben genannten Segmente in Wertangaben (USD).

| Kurzzeit-Leasing |

| Langzeit-Leasing |

| Economy / Budget |

| Premium / Luxus |

| Fließheck |

| Limousine |

| Mehrzweckfahrzeug |

| Geländewagen |

| Online |

| Offline |

| Geschäftskunden |

| Freizeit- / Tourismuskunden |

| Selbstfahrer |

| Mit Chauffeur |

| Nach Laufzeit | Kurzzeit-Leasing |

| Langzeit-Leasing | |

| Nach Fahrzeugtyp | Economy / Budget |

| Premium / Luxus | |

| Nach Karosserietyp | Fließheck |

| Limousine | |

| Mehrzweckfahrzeug | |

| Geländewagen | |

| Nach Buchungsart | Online |

| Offline | |

| Nach Kundentyp | Geschäftskunden |

| Freizeit- / Tourismuskunden | |

| Nach Vermietungsmodus | Selbstfahrer |

| Mit Chauffeur |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Fahrzeugvermietung und Fahrzeugleasing in Saudi-Arabien im Jahr 2026?

Er beläuft sich auf 3,07 Milliarden USD und wächst bis 2031 auf 4,33 Milliarden USD.

Welche Mietdauerkategorie wächst am schnellsten?

Langzeit-Leasing, das mit einer CAGR von 7,22 % wächst, gestützt durch Outsourcing seitens Unternehmen und Regierungsbehörden.

Welcher Anteil der Buchungen erfolgt online?

Digitale Plattformen machen 71,05 % aller Reservierungen aus, ein Anteil, der weiter steigt.

Welcher Fahrzeugkarosserietyp verzeichnet den stärksten Nachfrageanstieg?

SUVs, die mit einer CAGR von 7,36 % wachsen, aufgrund von Tourismus- und Familienreisepräferenzen.

Wie intensiv ist der Wettbewerb unter den führenden Vermietungsunternehmen?

Die fünf größten Unternehmen kontrollieren erhebliche Umsatzanteile, was auf eine mäßige Konsolidierung mit aktiven Fusionen und Übernahmen sowie digitaler Differenzierung hindeutet.

Seite zuletzt aktualisiert am: