Reifenerneuerungsmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

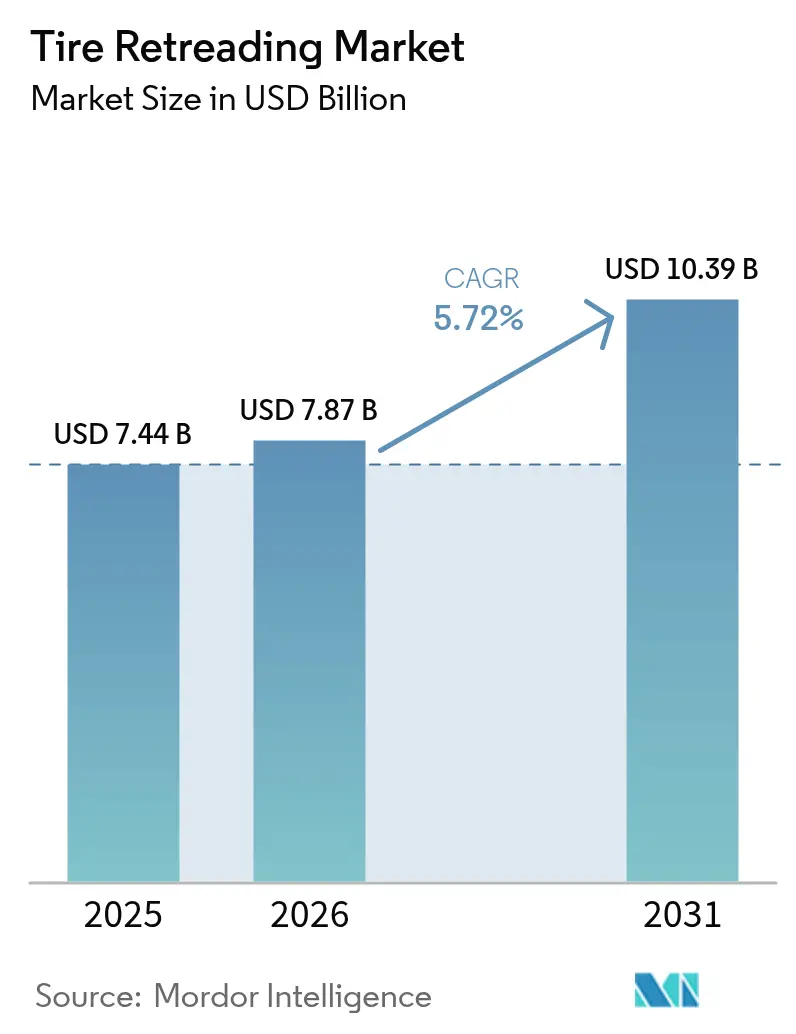

| Marktgröße (2026) | 7.87 Milliarden US-Dollar |

| Marktgröße (2031) | 10.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.72% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

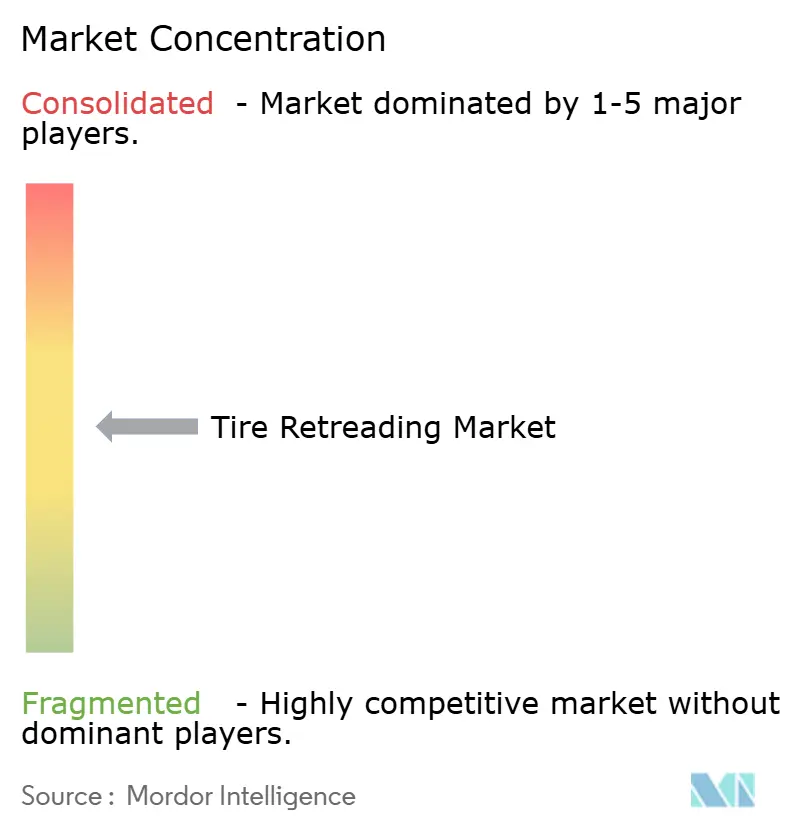

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Reifenerneuerungsmarkt – Analyse von Mordor Intelligence

Die Größe des Reifenerneuerungsmarktes wurde im Jahr 2025 auf 7,44 Milliarden USD geschätzt und es wird erwartet, dass er von 7,87 Milliarden USD im Jahr 2026 auf 10,39 Milliarden USD bis 2031 anwächst, bei einer CAGR von 5,72 % während des Prognosezeitraums (2026–2031). Angetrieben durch steigende Rohstoffpreise, fortlaufende Kohlenstoffreduzierungsziele und den Imperativ, die Verfügbarkeit von Lkw zu maximieren, setzt sich der Schwung in der Reifenerneuerungsbranche fort. Erneuerte Laufflächen bieten erhebliche Kosteneinsparungen und erzielen bemerkenswerte Reduzierungen der CO₂-Emissionen und des Energieverbrauchs, was ihre doppelten wirtschaftlichen und ökologischen Vorteile unterstreicht. Die Region Asien-Pazifik hat den größten Marktanteil, dank Chinas umfangreicher Schwerlastfahrzeugflotte und Indiens rasch wachsender Logistiknetzwerke. Im Gegensatz dazu entwickelt sich der Nahe Osten und Afrika zur Region mit dem stärksten Wachstum, angetrieben durch einen erhöhten Geländereifeneinsatz, der durch boomende Bergbau- und Infrastrukturprojekte ausgelöst wird. Darüber hinaus entwickeln sich Fortschritte wie RFID-Nachverfolgung, automatisierte Inspektionslinien und prädiktive Wartungsanalysen von einer bloßen Kostensenkungsmaßnahme zu einem zentralen, datenzentrierten Dienst, der integraler Bestandteil umfassender Flottenverträge ist.

Wichtigste Erkenntnisse des Berichts

- Nach Fahrzeugtyp führten mittelgroße und schwere Lkw mit einem Marktanteil von 45,02 % am Reifenerneuerungsmarkt im Jahr 2025, während Geländereifen und Bergbaureifen voraussichtlich bis 2031 mit einer CAGR von 5,96 % wachsen werden.

- Nach Produktionsmethode kontrollierte das Kaltreprofilierungsverfahren 60,95 % der Reifenerneuerungsmarktgröße im Jahr 2025, während die Heißreprofilierungstechnologie zwischen 2026 und 2031 mit einer CAGR von 5,88 % expandiert.

- Nach Reifentyp dominierte die Radialbauweise mit 73,05 % des Reifenerneuerungsmarktanteils im Jahr 2025, während Vollreifen und schaumstoffgefüllte Varianten voraussichtlich bis 2031 mit einer CAGR von 6,04 % expandieren werden.

- Nach Vertriebskanal beherrschten unabhängige Reifenerneuerer 57,22 % der Reifenerneuerungsmarktgröße im Jahr 2025, während OEM- und werkseigene Flottenanlagen bis 2031 mit einer CAGR von 5,93 % voranschreiten.

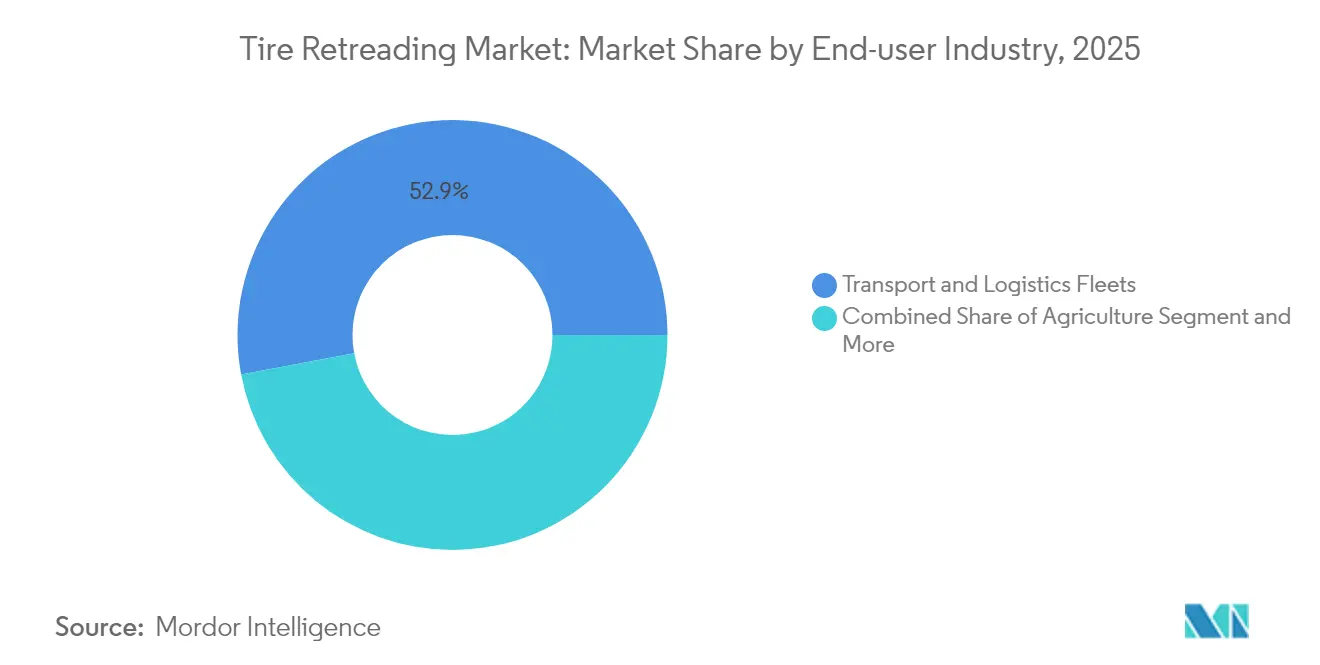

- Nach Endverbraucherbranche machten Transport- und Logistikflotten 52,94 % des Umsatzes 2025 aus, während für die Luftfahrt bis 2031 die höchste CAGR von 6,01 % prognostiziert wird.

- Nach Anwendung hielt der Straßenbereich im Jahr 2025 einen Umsatzanteil von 67,41 %; der Geländebereich soll zwischen 2026 und 2031 mit einer CAGR von 6,02 % wachsen.

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 38,51 %, aber der Nahe Osten und Afrika werden voraussichtlich am schnellsten wachsen, mit einer CAGR von 6,06 % im gleichen Zeitraum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Reifenerneuerungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosteneinsparungen gegenüber neuen Reifen | +1.8% | Global, am stärksten in Asien-Pazifik und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Strengere Kreislaufwirtschaft | +1.2% | EU-Kernmarkt, Ausdehnung auf Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum der Flottenkilometerleistung | +1.1% | Global, konzentriert in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Staatliche Steuervergünstigungsprogramme | +0.7% | Nordamerika, ausgewählte EU-Märkte | Kurzfristig (≤ 2 Jahre) |

| RFID-gestützte Lebenszyklusverfolgung | +0.6% | Frühzeitige Einführung in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Grüne Beschaffungsrichtlinien | +0.5% | Global, angeführt von multinationalen Logistikunternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosteneinsparungen gegenüber neuen Reifen

Gewerbliche Betreiber binden die Reifenerneuerung jetzt in die jährliche Budgetplanung ein, da ein einziger erneuerter Reifen im Vergleich zu einem vergleichbaren Neureifen eine Kaufpreisersparnis von zwei Fünfteln erzielt. Diese Differenz vergrößert sich, da synthetischer Kautschuk und Erdölkosten tendenziell steigen, was die Rentabilität der Reifenerneuerung in Hochleistungsflotten wie Fernstraßentransport und Expresspaketdiensten verstärkt. Chinas Schwerlastsektor, der in der ersten Jahreshälfte 2025 fast 300.000 Lkw-Verkäufe verzeichnete, verkörpert dieses Kostenkalkül, während Fluggesellschaften die Lebensdauer von Luftfahrtreifen über mehrere Zyklen hinweg verlängern, um die dünnen Betriebsmargen zu erhalten [1]„2025 Verkaufsbericht für schwere Lkw,” SINOTRUK, sinotruk.com.

Strengere Kreislaufwirtschafts- und CO₂-Vorschriften

Die Vorschriften des EU-Aktionsplans für die Kreislaufwirtschaft verpflichten Transportunternehmen, Wiederverwendung vor Entsorgung zu priorisieren, wodurch die Reifenerneuerung zu einem Compliance-Instrument statt einer Ermessensentscheidung wird. Die Euro-7-Emissionsgrenzwerte verstärken das Mandat, indem sie den vorzeitigen Reifenersatz sanktionieren, und ähnliche Anreize entstehen in Nordamerika und wichtigen Volkswirtschaften im Asien-Pazifik-Raum. Die Umweltmathematik ist einfach: Jeder erneuerte Reifen reduziert den CO₂-Ausstoß um 30 % und den Energieeinsatz um 70 %, Kennzahlen, die Transporteuren helfen, ihre Scope-3-Berichterstattungsziele zu erfüllen [2]„Euro-7-Emissionsnormen,” Europäische Kommission, europa.eu.

Wachstum der Flottenkilometerleistung durch E-Commerce-Logistik

B2C-Paketvolumina halten Stadtlastwagen in nahezu ständigen Betriebszyklen, die durch dichte Start-Stopp-Routen gekennzeichnet sind, die den Reifenverschleiß beschleunigen. Asien-Pazifik, bereits die weltweit größte E-Commerce-Arena, verstärkt diesen Meilenszuwachs und positioniert die Reifenerneuerung als Standard-Kostendämpfungshebel für Last-Mile-Betreiber. Anbieter, die Härtungsmuster für kleinere Felgendurchmesser und Mischdienstprofile anpassen können, gewinnen Marktanteile in dieser Logistiknische.

Staatliche Steuervergünstigungsprogramme für inländische Reifenerneuerung

Vorgeschlagene US-Bundessteuergutschriften und Kanadas Beibehaltung der beschleunigten Abschreibung für Reifenerneuerungsanlagen verringern die Gesamtbetriebskostenlücke zwischen erneuerten Reifen und neuen Alternativen. Mehrere EU-Staaten erstatten zudem bis zu einem Fünftel der förderungsfähigen Reifenerneuerungskapitalausgaben, was Flotten dazu incentiviert, Reifenbudgets an lokale Betriebe weiterzuleiten und die Sicherheit der inländischen Versorgung zu stärken [3]„Reifenerneuerungsanlagen-Umfrage 2024,” Regierung Kanadas, canada.ca.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Gehäuse- und Kautschukpreise | -1.4% | Global, am stärksten in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Zufluss von Ultrapreisgünstigen Import-Reifen | -0.9% | Hauptauswirkung in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Sicherheitswahrnehmungslücken bei Personenkraftwagen | -0.8% | Global, am stärksten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Begrenzte EV-geeignete Reifenerneuerungsdesigns | -0.6% | Frühe Einführungsmärkte in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Gehäuse- und Kautschukpreise

Plötzliche Schwankungen bei Naturkautschuk-Benchmarks und erdölgebundenen Synthesekautschukkosten schmälern die Gewinnmargen und erschweren die Preisgestaltung für Reifenerneuerungsbetriebe. Kleinere unabhängige Betriebe verfügen oft nicht über die Kapazität für Termingeschäfte, was sie Spotmarkt-Schocks aussetzt, die die Bruttomarge komprimieren oder Preiserhöhungen erzwingen, die den Kostenvorteil der Reifenerneuerung gegenüber Neuimporten schmälern. Wenn die Rohstoffpreise zurückgehen, können Neureifen-Rabatte die Nachfrage nach Reifenerneuerung vorübergehend dämpfen, bis sich das Gleichgewicht wieder einstellt.

Zufluss von ultrapreisgünstigen Import-Reifen

Preisgünstige Importe von neueren asiatischen Herstellern stellen die Reifenerneuerungswirtschaft vor Herausforderungen, insbesondere in den Kategorien Personenkraftwagen und leichte Lkw. Diese Reifen unterbieten die inländischen Reifenerneuerungspreispunkte, was Flotten dazu veranlasst, kurzfristige Einsparungen gegen kürzere Lebensdauer und unsichere Garantie abzuwägen. Qualitätsprüfungen und Antidumping-Zölle mildern einen Teil des Drucks, aber das Preisgefälle bleibt ein wiederkehrendes Gegenwind in Nordamerika und Teilen der EU.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gewerbliche Dominanz treibt Wachstum an

Mittelgroße und schwere Lkw erwirtschafteten 45,02 % des Umsatzes 2025 und bestätigen, dass Hochleistungszyklen die Reifenerneuerung für Fern- und Regionalverkehrsunternehmen unverzichtbar machen. Dieses Segment wird den Reifenerneuerungsmarkt bis 2031 weiterhin verankern, da die Frachtennachfrage widerstandsfähig bleibt. Geländereifen und Bergbaureifen sind für eine CAGR von 5,96 % prognostiziert, angetrieben durch die Mineralgewinnungsaktivitäten in Afrika und Südamerika, wo spezialisierte Karkassen ein Vielfaches ihrer Straßenäquivalente kosten. Mit seinen 4–10 genehmigten Reifenerneuerungszyklen zeigt die Luftfahrtnische, wie strenge Sicherheitsaufsicht mit aggressivem Kostenmanagement koexistieren kann, und prognostiziert eine robuste CAGR, die die meisten bodengestützten Segmente übertrifft.

Die Reifenerneuerung bei Personenkraftwagen bleibt in Europa und Nordamerika aufgrund von Sicherheitswahrnehmungen marginal, behält aber Nischen in Lateinamerika und Asien bei, wo regulatorische Hürden geringer sind. Leichte Nutzfahrzeuge, zentral für die E-Commerce-Logistik, übernehmen jetzt kürzere Reifenerneuerungszyklen, die an die städtische Stopphäufigkeit angepasst sind. Aufkommende doppelgelenkige Fahrzeuge in Japan erfordern Reifenerneuerungsdesigns, die höhere Achslasten tragen können, eine technische Fähigkeit, die derzeit nur die fortschrittlichsten unabhängigen Reifenerneuerer bieten.

Nach Produktionsmethode: Kaltreprofilierung behält Führung

Das Kaltreprofilierungsverfahren hielt 2025 60,95 % des globalen Umsatzes und bleibt die bevorzugte Methode für hochvolumige Lkw-Karkassen. Ihr Wettbewerbsvorteil ergibt sich aus niedrigeren Stückkosten und einem schnelleren Durchsatz. Die Heißreprofilierung gewinnt mit einer CAGR von 5,88 % an Boden, dank verbesserter Präzisionsheizung und automatisierter Pressen, die die Zykluszeiten verkürzen und gleichzeitig individuelle Reifenprofile ermöglichen. Die Automatisierung, von der KI-gestützten Oberflächeninspektion bis hin zu kollaborativen Robotikhandlern, unterstützt beide Methoden durch Qualitätsstandardisierung und Reduzierung des Arbeitsaufwands. Die Kapitalisierungsanforderungen könnten jedoch die Konsolidierung der Branche beschleunigen, da kleinere Betriebe Schwierigkeiten haben, Upgrades zu finanzieren.

Die dem Heißreprofilierungsverfahren zugeschriebene Reifenerneuerungsmarktgröße wird voraussichtlich zunehmen, da die Flottenachfrage nach individuellen Profilen steigt. Dennoch halten die Einfachheit der Kaltreprofilierung und ihre niedrigere Energiebelastung sie zur bevorzugten Methode für kostensensible Flotten. OEM-integrierte Reifenerneuerungsanlagen sichern ihre Positionen durch den Betrieb von Hybridanlagen, die je nach Auftragsmix und Karkassenverfügbarkeit zwischen den Methoden wechseln.

Nach Reifentyp: Radialbauweise dominiert

Radialkarkassen machten 73,05 % des Umsatzes 2025 aus, da ihre stahlgürtelgetragene Architektur eine überlegene Wärmeableitung und Kraftstoffeffizienz bietet. Vollreifen und schaumstoffgefüllte Varianten, nach wie vor eine Nische, werden bis 2031 eine CAGR von 6,04 % verzeichnen, da Lagerhäuser und Baustellen pannensichere Optionen suchen, die Ausfallzeiten reduzieren. Erhöhte Achsgewichte bei batterie-elektrischen Lkw bringen Radial-Seitenwände und Wulstpakete der nächsten Generation hervor, die so konstruiert sind, dass sie höheren Drehmomenten standhalten, ohne die Reifenerneuerbarkeit zu beeinträchtigen. Die Diagonalbauweise bleibt nur in speziellen Geländeumgebungen lebensfähig, wo Seitenwandsteifigkeit die Kraftstoffeffizienz übertrumpft.

Da Nachhaltigkeitskennzahlen in Beschaffungs-Scorecards eindringen, beurteilen Flottenmanager, ob neue Radialdesigns zwei Reifenerneuerungslebenszyklen statt einem realisieren können, was die Gesamtbetriebskostenvorteile amplifiziert. Hersteller reagieren darauf, indem sie Compound-Formulierungen für wiederholte Härtungszyklen optimieren, ohne die grundlegenden Leistungsstandards zu beeinträchtigen.

Nach Vertriebskanal: Unabhängige Reifenerneuerer führend

Unabhängige Betreiber bedienten 57,22 % der globalen Kunden im Jahr 2025 und nutzen dabei die Nähe zu Flotten und flexible Karkassenvorräte, um schnelle Durchlaufzeiten zu liefern. Dennoch komprimieren OEM-verbundene und werkseigene Flottenanlagen, die mit einer CAGR von 5,93 % wachsen, diesen Vorsprung durch gebündelte Reifenserviceverträge, die Garantiedeckung und Datenintegration über den gesamten Fahrzeuglebenszyklus sicherstellen. Große Logistikanbieter verhandeln jetzt Rahmenvereinbarungen, die Mindest-Reifenerneuerungsvolumina vorschreiben, die häufig OEM-Werke bevorzugen, die digitale Nachverfolgung von der ursprünglichen Montage bis zur letzten Reifenerneuerung ermöglichen.

Um wettbewerbsfähig zu bleiben, setzen unabhängige Betreiber cloudbasierte CRM-Systeme und Abonnement-Wartungs-Dashboards ein, die das digitale Erlebnis multinationaler Unternehmen nachahmen. Franchise-Allianzen entstehen ebenfalls, die es kleineren Betrieben ermöglichen, Beschaffungsmacht und Technologieinvestitionen zu teilen, während sie lokales Markenprestige bewahren.

Nach Endverbraucherbranche: Transportflotten treiben Nachfrage an

Transport- und Logistikbetreiber erwirtschafteten 52,94 % des Umsatzes 2025, was die Routendichte und Kilometerleistungsraten widerspiegelt, die perfekt zur Reifenerneuerungswirtschaft passen. Die CAGR der Luftfahrt von 6,01 % zeigt, wie strenge Sicherheitskonformität mit einem Mehrzyklus-Reifenmanagement vereinbar ist, wenn vollständige Rückverfolgbarkeit eingebettet ist. Bergbau- und Bauflotten, belastet durch abrasive Geländearten und hohe Karkassenpreise, bleiben verlässliche Käufer, da die Reifenerneuerung oft die Reifenkosten pro Stunde halbiert.

Die landwirtschaftliche Nutzung schwankt mit den Pflanzzeiten; die Nachfrage nach Flotationsreifen, die die Bodenverdichtung minimieren, veranlasst Reifenerneuerungsbetriebe jedoch, in breitere Härtungsgehäuse zu investieren. Mit vorhersehbaren täglichen Routen binden Abfallwirtschaftsflotten weiterhin die Reifenerneuerung in Drei-Jahres-Reifenverträgen ein, die die Betriebskosten bei volatilen Rohstoffpreisen fixieren.

Nach Anwendung: Straßenbereich dominiert

Straßenanwendungen erwirtschafteten 67,41 % des Umsatzes 2025, was auf die Verbreitung des Straßengüterverkehrs und etablierte Inspektionsstandards zurückzuführen ist, die die Sicherheitswahrnehmung schützen. Der Geländebereich, der für eine CAGR von 6,02 % eingeplant ist, wird durch Bergbaugeräte gestützt, die an abgelegenen Standorten betrieben werden, wo Lieferkettenverzögerungen neue Reifenlieferzeiten untragbar machen. Städtische Transitbusse verlassen sich ebenfalls auf die Reifenerneuerung, da vorhersehbare Depot-Zeitpläne gut mit den Durchlaufzeiten der Reifenerneuerung zusammenpassen.

Spezialsektoren wie der Transport von Übergrößenladungen fordern maßgeschneiderte Reifenprofile und verstärkte Schultern, für die Heißreprofilierungslinien am besten geeignet sind. Unter strengen Vorschriften spezifizieren Gefahrgutträger zunehmend RFID-fähige Karkassen, um die Wartungskonformität nachzuweisen – eine Servicekompetenz, die nur technologisch ausgestattete Reifenerneuerer erfüllen können.

Geografische Analyse

Asien-Pazifik beherrschte 2025 38,51 % des Umsatzes, dank Chinas gigantischer Lkw-Flotte und Indiens Infrastrukturoffensive, die die Highways-Tonnenkilometer vervielfacht. Regierungspolitiken, die die Einhaltung der Kreislaufwirtschaft betonen, wie Chinas Aktionsplan zur Erneuerung von Großanlagen, lenken Flotten zur Reifenerneuerung, während sie auf Fahrzeuge mit neuen Antrieben umsteigen. Japans Betonung der Gesamtlebensdauerkosten-Modellierung führt zu einer anspruchsvollen Nachfrage nach Reifenerneuerungsdienstleistungen, die direkt in prädiktive Wartungs-Dashboards integriert werden.

Der Nahe Osten und Afrika, die am schnellsten wachsende Region mit einer CAGR von 6,06 %, profitieren von Energie- und Mineralprojekten, die den Geländereifeneinsatz in Wüsten und Tagebauen steigern. Saudi-Arabiens Verbot von Reifen-Importen, kombiniert mit Anreizen für die inländische Produktion, schützt lokale Betriebe vor ausländischen Preisschocks. Die Bergbaukorridore in Südafrika und Botswana unterstützen eine stetige Nachfrage, obwohl logistische Einschränkungen mobile Inspektionseinheiten und Vor-Ort-Schleifanlagen erfordern, um Geräteausfallzeiten zu begrenzen.

Nordamerika bleibt ein reifes, aber technologisch fortschrittliches Gebiet, in dem RFID-Programme und staatliche Anreize die Werksmodernisierung fördern. Kanada beherbergt mehrere spezialisierte Reifenerneuerungsanlagen, die sich hauptsächlich auf Lkw-Karkassen konzentrieren, und vorgeschlagene US-Steuergutschriften würden das inländische Volumen steigern, wenn sie in Gesetze umgewandelt werden. Europa verbindet regulatorische Rückenwinde – Euro-7- und Abfallrahmenrichtlinien – mit Wettbewerbsgegenwind aus preiswerten Importen, was Reifenerneuerer dazu veranlasst, in automatisierte Stereografie und Robotik zu investieren, um Kosten- und Qualitätsführerschaft zu erzielen.

Wettbewerbslandschaft

Der Reifenerneuerungsmarkt weist eine moderate Konzentration auf, bei der führende globale Marken Skalenvorteile genießen, während regionale unabhängige Betreiber starke Nischenpositionen behaupten. Bridgestones Engagement zur Erweiterung seiner Warren County-Anlage verdeutlicht den Einsatz des Reifenherstellers auf vertikal integrierte Reifenerneuerungsprogramme, die Kunden in Rundum-Servicezyklen einbinden. Goodyear investiert erhebliche Mittel in die Automatisierung seines Standorts in Oklahoma, einschließlich KI-Inspektion, die die Zykluszeit verkürzt und gleichzeitig die Rückverfolgbarkeit für Flottengarantien gewährleistet. Michelin integriert RFID-Daten vom ursprünglich hergestellten Reifen durch jeden Erneuerungsdurchgang und fügt Analysen in Flotten-Dashboards ein, die optimale Abnahme-Zeitpunkte vorhersagen und die Karkassenlebensdauer verlängern.

Technologieanbieter stören den Bereich mit KI-Bildverarbeitungssystemen, die Anomalien in Sekunden scannen, die Ausschussrate reduzieren und einen höheren Anlagendurchsatz ermöglichen. Yokohamaes Übernahme der Geländereifen-Sparte von Goodyear stattet das Unternehmen mit bergbautauglichen Karkassen aus, die routinemäßig erneuert werden, und sichert einen schnelleren Einstieg in Schwergerätesegmente. Continentals Erweiterung in Thailand verbindet die Produktion von Neureifen und Reifenerneuerung unter einem Dach und verkürzt die Logistikketten für Flotten in Asien-Pazifik.

Kleinere unabhängige Betreiber behalten lokale Marktanteile durch schnelle Durchlaufzeiten, persönlichen Service und markenübergreifende Karkassenpools. Dennoch stehen viele vor Kapitalhürden, um die Automatisierung und Datendienste ihrer größeren Konkurrenten zu erreichen. Franchise-Netzwerke und regionale Allianzen entstehen als Überlebensstrategien, die unabhängiges Eigentum bewahren und gleichzeitig gemeinsame Investitionen in Robotik, Stereografie und ERP-Plattformen ermöglichen.

Führende Unternehmen der Reifenerneuerungsbranche

Bridgestone Corporation

Goodyear Tire and Rubber Company

Marangoni S.p.A.

Southern Tire Mart

Continental AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Goodyear verpflichtete 320 Millionen USD für die Modernisierung der Anlage in Oklahoma, einschließlich automatisierter Reifenerneuerungssysteme und RFID-Integrationsfähigkeiten für verbesserte Flottenserviceangebote.

- Februar 2025: Yokohama Rubber übernahm die Geländereifen-Sparte von Goodyear für 905 Millionen USD und erweiterte damit erheblich sein Portfolio für Bergbau- und Baureifen sowie Reifenerneuerungskapazitäten für spezialisierte Anwendungen.

- Oktober 2024: Continental investierte 315 Millionen USD in die Erweiterung der Anlage in Thailand und steigerte damit die Produktionskapazität für sowohl neue Reifen als auch Reifenerneuerungsoperationen zur Bedienung der gewerblichen Fahrzeugmärkte in Asien-Pazifik.

Berichtsumfang des globalen Reifenerneuerungsmarktes

Die Reifenerneuerung ist ein Remanufacturing-Prozess, bei dem das abgenutzte Profil auf gebrauchten Reifen durch neue Profile ersetzt wird, um die Lebensdauer der Reifen zu verlängern.

Der Reifenerneuerungsmarkt ist segmentiert nach Fahrzeugtyp, Produktionsmethode, Vertriebskanal, Reifentyp und Geografie. Nach Fahrzeugtyp ist der Markt unterteilt in Personenkraftwagen, leichte Nutzfahrzeuge, mittelgroße und schwere Lkw sowie Busse. Nach Produktionsmethode ist der Markt in Kaltreprofilierungs- und Heißreprofilierungsverfahren unterteilt. Nach Vertriebskanal ist der Markt in OEMs und unabhängige Reifenerneuerer segmentiert. Nach Reifentyp ist der Markt in Radial-, Diagonal- und Vollreifen klassifiziert. Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt segmentiert.

Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelgroße und schwere Lkw |

| Bus und Reisebus |

| Geländereifen und Bergbau |

| Landwirtschaft und Spezialfahrzeuge |

| Kaltreprofilierung |

| Heißreprofilierung |

| Radial |

| Diagonal |

| Vollreifen / Schaumstoffgefüllte |

| Unabhängige Reifenerneuerer |

| OEM- / werkseigene Flottenanlagen |

| Transport- und Logistikflotten |

| Bau und Bergbau |

| Landwirtschaft |

| Luftfahrt |

| Militär und Verteidigung |

| Abfallwirtschaft und Sonstiges |

| Straße |

| Gelände |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Rest von Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas |

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelgroße und schwere Lkw | ||

| Bus und Reisebus | ||

| Geländereifen und Bergbau | ||

| Landwirtschaft und Spezialfahrzeuge | ||

| Nach Produktionsmethode | Kaltreprofilierung | |

| Heißreprofilierung | ||

| Nach Reifentyp | Radial | |

| Diagonal | ||

| Vollreifen / Schaumstoffgefüllte | ||

| Nach Vertriebskanal | Unabhängige Reifenerneuerer | |

| OEM- / werkseigene Flottenanlagen | ||

| Nach Endverbraucherbranche | Transport- und Logistikflotten | |

| Bau und Bergbau | ||

| Landwirtschaft | ||

| Luftfahrt | ||

| Militär und Verteidigung | ||

| Abfallwirtschaft und Sonstiges | ||

| Nach Anwendung | Straße | |

| Gelände | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Rest von Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Reifenerneuerungsmarkt im Jahr 2026?

Die Reifenerneuerungsmarktgröße beträgt 7,87 Milliarden USD im Jahr 2026.

Wie hoch ist die erwartete Wachstumsrate für die Reifenerneuerung bis 2031?

Der Marktumsatz wird voraussichtlich mit einer CAGR von 5,72 % bis 2031 expandieren.

Welche Region führt den globalen Umsatz an?

Asien-Pazifik erfasste 38,51 % des Umsatzes 2025, den höchsten regionalen Anteil.

Warum bevorzugen Flotten die Reifenerneuerung gegenüber neuen Reifen?

Die Reifenerneuerung senkt die Beschaffungskosten um zwei Fünftel und reduziert die CO₂-Emissionen um ein Drittel, was wirtschaftliche und ökologische Vorteile bietet.

Welche Produktionsmethode dominiert die globale Reifenerneuerung?

Das Kaltreprofilierungsverfahren hielt 60,95 % des Umsatzes 2025 dank Kosteneffizienz und hohem Durchsatz.

Welche Technologietrends gestalten den Sektor um?

RFID-gestützte Lebenszyklusverfolgung und KI-gestützte Karkasseninspektion entwickeln sich in Richtung prädiktiver Wartung und vollständiger Rückverfolgbarkeit.

Seite zuletzt aktualisiert am: