Größe und Marktanteil des nordamerikanischen Fahrzeugvermietungsmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

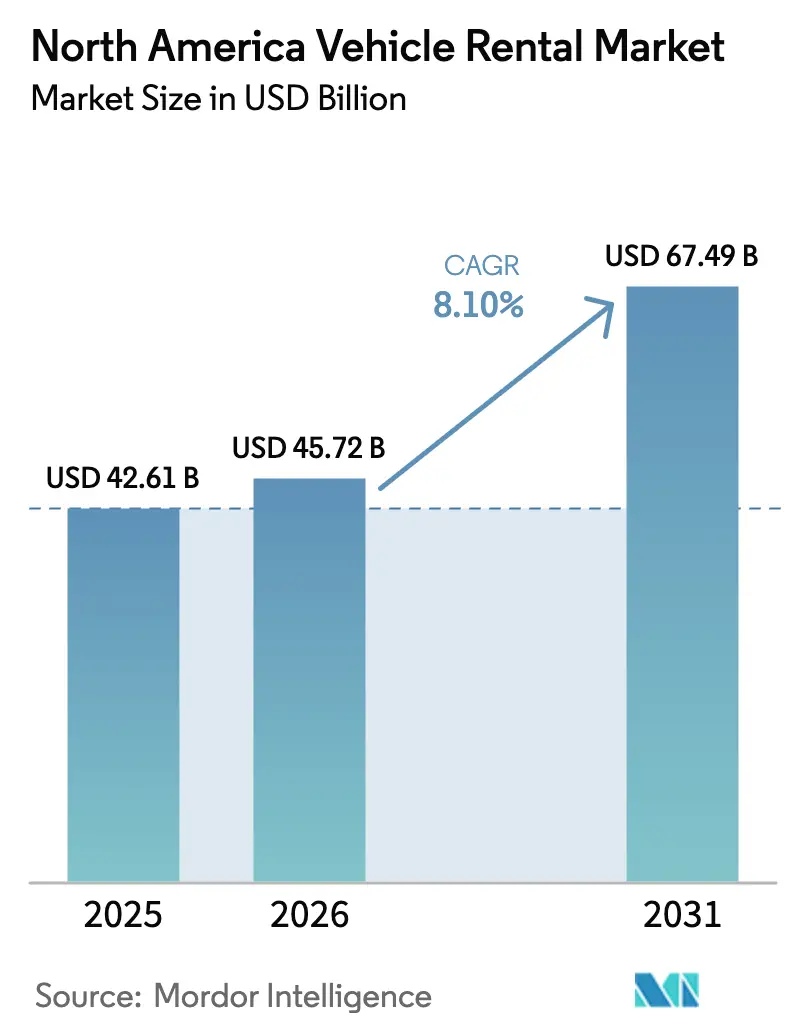

| Marktgröße im Basisjahr (2025) | 42.61 Milliarden US-Dollar |

| Marktgröße (2026) | 45.72 Milliarden US-Dollar |

| Marktgröße (2031) | 67.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.10% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Fahrzeugvermietungsmarkts von Mordor Intelligence

Die Marktgröße des nordamerikanischen Fahrzeugvermietungsmarkts wurde im Jahr 2025 auf USD 42,61 Milliarden geschätzt und soll von USD 45,72 Milliarden im Jahr 2026 auf USD 67,49 Milliarden bis 2031 wachsen, bei einer CAGR von 8,10 % während des Prognosezeitraums (2026–2031). Die Expansion des Marktes beruht auf einer Erholung des Freizeit- und Geschäftsreiseverkehrs, umfangreichen Modernisierungen der Flughafeninfrastruktur sowie einer stärkeren Online-Distribution, die Auslastung und Umsatz pro verfügbarem Fahrzeug steigert. Betreiber beschleunigen die Elektrifizierung, um von staatlichen und provinziellen Anreizen zu profitieren, obwohl Restwertrisiken und Lücken im Ladenetz die Rentabilität gefährden. Peer-to-Peer-Plattformen erweitern das Angebot, ohne eigene Flotten zu besitzen, verschärfen den Preiswettbewerb und zwingen etablierte Anbieter, ihre dynamischen Preisgestaltungssysteme zu verfeinern. Flottenkosteninflation, steigende Versicherungsprämien und Flughafenkonzessionsgebühren bleiben strukturelle Kostenhemmnisse, doch Produktinnovationen, Abonnementvermietungen, kontaktlose Abholung und KI-gesteuerte Zusatzverkäufe schaffen inkrementelle Einnahmequellen, die den Margendruck ausgleichen können.

Wichtigste Erkenntnisse des Berichts

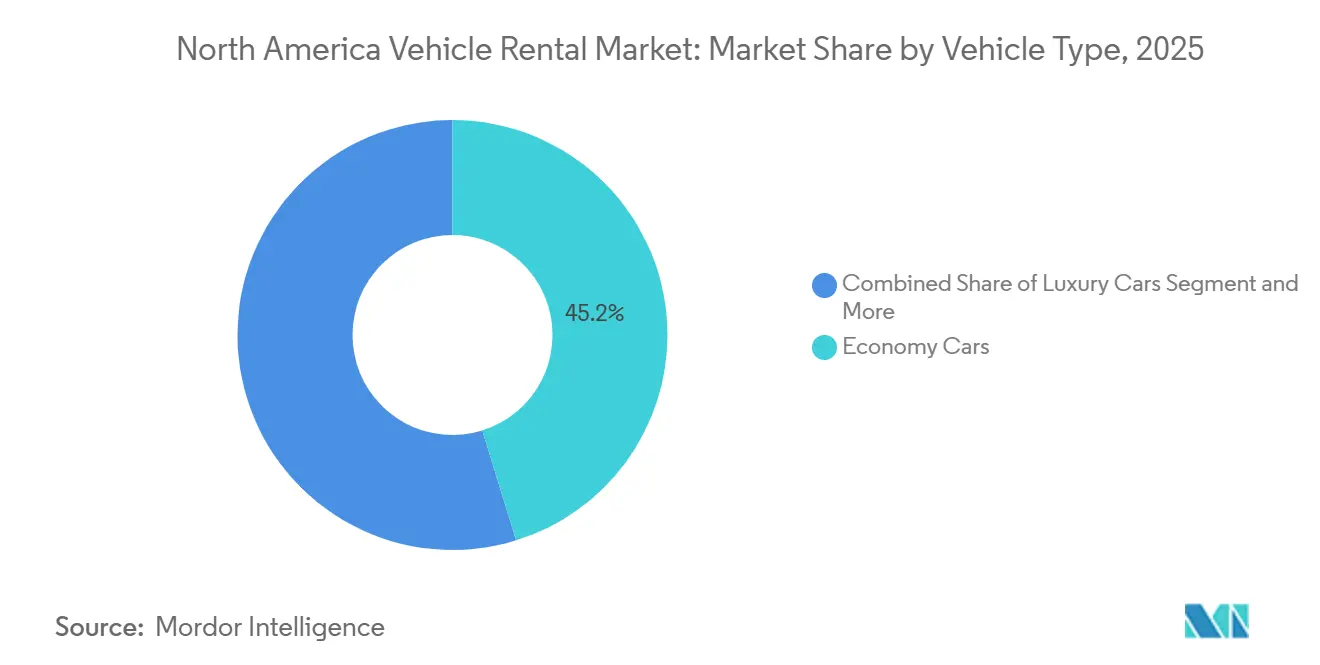

- Nach Fahrzeugtyp führten Kompaktfahrzeuge mit einem Umsatzanteil von 45,18 % im Jahr 2025, während Sport Utility Vehicles und Crossover bis 2031 voraussichtlich mit einer CAGR von 10,68 % wachsen werden.

- Nach Anwendungstyp entfielen 53,62 % des Umsatzes im Jahr 2025 auf Freizeitreisen, mit einer prognostizierten CAGR von 11,92 % bis 2031.

- Nach Mietdauer hielten Kurzzeitverträge im Jahr 2025 einen Umsatzanteil von 79,94 % am Markt, während Langzeit- und Abonnementangebote voraussichtlich mit einer CAGR von 13,35 % bis 2031 wachsen werden.

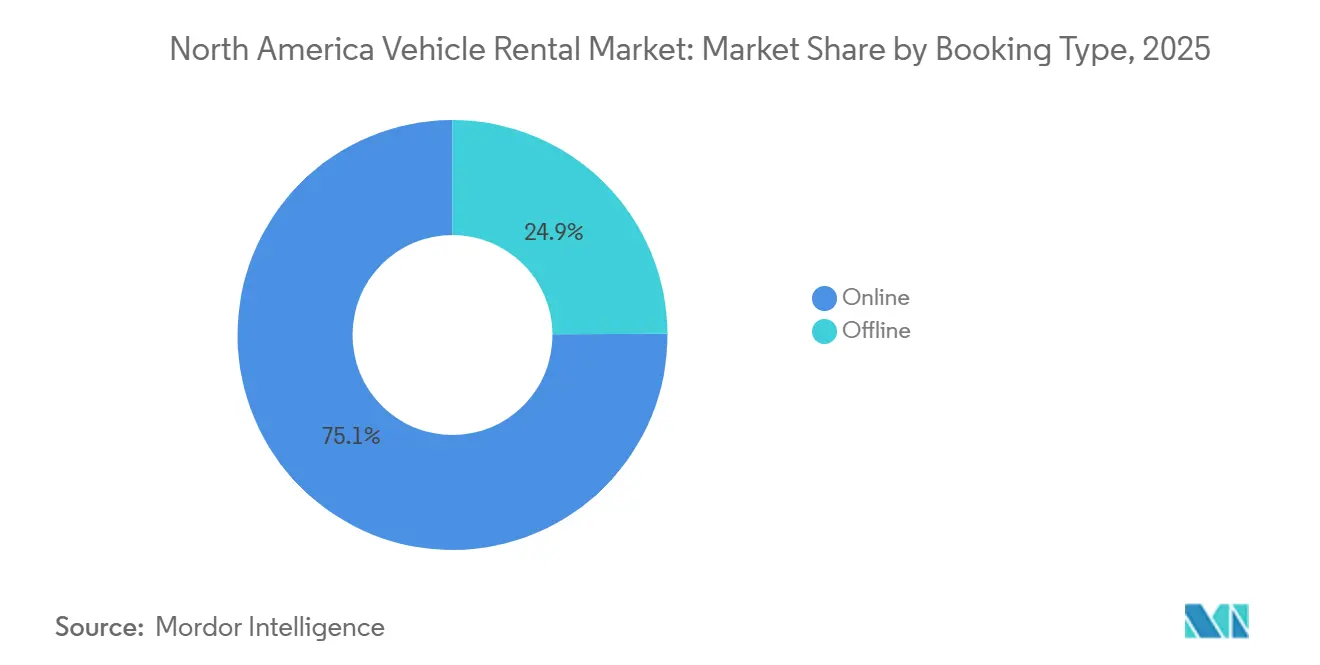

- Nach Buchungstyp machten Online-Reservierungen im Jahr 2025 75,08 % der Transaktionen aus und wachsen mit einer CAGR von 13,84 % bis 2031.

- Nach Kundentyp erwirtschafteten Einzelmieter im Jahr 2025 66,87 % des Umsatzes, und das Segment wächst ebenfalls mit einer CAGR von 12,21 % bis 2031.

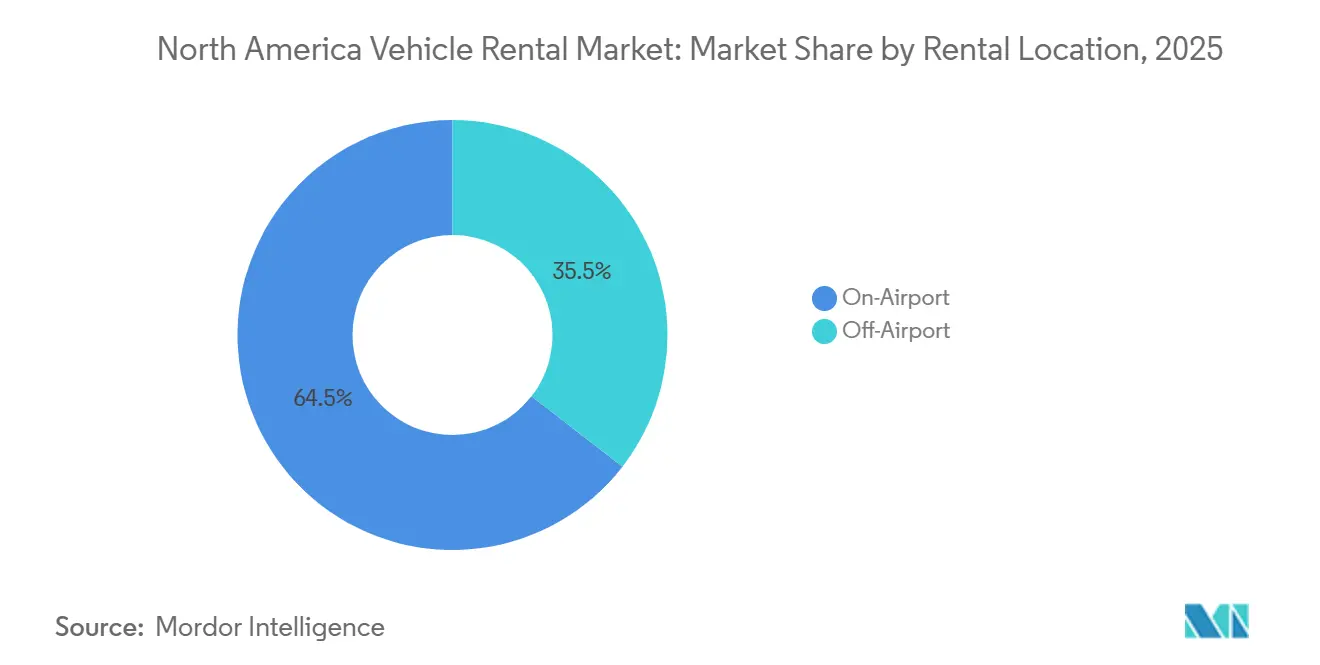

- Nach Mietstandort dominierten Flughafenstandorte im Jahr 2025 mit 64,48 % des Marktumsatzes und sollen bis 2031 mit einer CAGR von 13,26 % wachsen.

- Nach Kraftstofftyp behielten Fahrzeuge mit Verbrennungsmotor im Jahr 2025 einen Flottenanteil von 86,21 %, während batterieelektrische Modelle bis 2031 voraussichtlich mit einer CAGR von 14,42 % zulegen werden.

- Nach Land trug die Vereinigten Staaten im Jahr 2025 87,54 % des regionalen Umsatzes bei, während Kanada bis 2031 voraussichtlich eine CAGR von 6,58 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Fahrzeugvermietungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des eingehenden Freizeitreiseverkehrs | +2.5% | Nordamerika, mit den stärksten Zuwächsen in den Tourismuskorridoren Florida, Kalifornien und Nevada | Kurzfristig (≤ 2 Jahre) |

| Starke Erholung des Segments der häufig reisenden Geschäftsreisenden | +2.0% | Nordamerika, konzentriert auf wichtige Geschäftszentren und Flughafenstandorte | Mittelfristig (2–4 Jahre) |

| Modernisierung der Flughafeninfrastruktur | +1.5% | Global, mit früher Einführung in nordamerikanischen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Auf Elektrofahrzeuge ausgerichtete Flottenanreize | +1.2% | Nordamerika, mit Schwerpunkt auf Tier-1-Flughäfen mit Investitionen in konsolidierte Mietwageneinrichtungen | Langfristig (≥ 4 Jahre) |

| Peer-to-Peer-Carsharing-Plattformen erschließen latentes Angebot | +1.0% | Vereinigte Staaten und Kanada, mit bundesstaatlichen Unterschieden bei den Anreizstrukturen | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte dynamische Preisgestaltung | +0.8% | Nordamerika, konzentriert auf städtische Zentren mit hohem Fahrzeugbesitz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des eingehenden Freizeitreiseverkehrs nach COVID-19

Der Passagierdurchsatz an den Kontrollpunkten der Transportbehörde für Sicherheit im Verkehr erreichte im Jahr 2024 904 Millionen[1]"TSA 2024 in Zahlen," tsa.gov., den höchsten jemals verzeichneten Jahreswert. Der Anstieg stärkte das Vertrauen in Flughafenvermietungen und sicherte den Freizeitreisen einen Anteil von 53,62 % am nordamerikanischen Fahrzeugvermietungsmarkt, mit einer prognostizierten CAGR von 11,92 % bis 2031. Drehkreuzflughäfen wie Los Angeles, Miami und Orlando profitierten überproportional von der Erholung des transatlantischen und lateinamerikanischen Verkehrs, was zu mehr mehrtägigen Buchungen von Sport Utility Vehicles führte. Kanadische Reiseziele verzeichneten im Sommer-Hochsaison 2024 ebenfalls zweistelliges Wachstum bei Übernachtungsgästen. Verlängerte „Bleisure”-Aufenthalte unter Millennials und der Generation Z verlängerten die durchschnittliche Mietdauer und unterstützten Ertragsverbesserungen.

Starke Erholung des Segments der häufig reisenden Geschäftsreisenden

Das Geschäftsreisevolumen erreichte im vierten Quartal 2024 etwa 90 % der Referenzwerte von 2019. Häufig reisende Geschäftsreisende wählten Premiumlimousinen und Treueprogrammvorteile, was es den Betreibern ermöglichte, dynamische Preisgestaltung einzusetzen und höhere Zusatzeinnahmen zu erzielen. Enterprise Holdings und Avis Budget Group meldeten im Jahr 2024 sequenzielle Zuwächse bei Buchungen von Unternehmenskonten. Große Veranstaltungen wie die CES 2025 lösten kurzfristige Nachfragespitzen aus, die KI-basierte Preisgestaltung erfasste, was den Umsatz pro verfügbarem Fahrzeug steigerte, selbst bei moderatem Flottenwachstum.

Modernisierung der Flughafeninfrastruktur steigert Vermietungen am Flughafen

Die Fertigstellung der USD 2 Milliarden[2]"Konsolidierte Mietwageneinrichtung," Los Angeles World Airports, lawa.org. teuren konsolidierten Mietwageneinrichtung in Los Angeles und der USD 420 Millionen teuren Einrichtung in Orlando integrierte Mietschalter in die Terminalabläufe, verkürzte Shuttle-Wartezeiten und steigerte die Kundenzufriedenheit. Ähnliche Projekte in Reno, Sacramento und Detroit erweiterten konsolidierte Einrichtungen bis Anfang 2025. Diese Modernisierungen untermauern den Flughafenanteil von 64,48 % im Jahr 2025 und eine prognostizierte CAGR von 13,26 %, da langfristige Konzessionsvereinbarungen sicherstellen, dass etablierte Anbieter ihre bevorzugten Positionen behalten.

Auf Elektrofahrzeuge ausgerichtete Flottenanreize im Rahmen des Inflationsreduzierungsgesetzes der Vereinigten Staaten und der kanadischen Mandate für emissionsfreie Fahrzeuge

Das Inflationsreduzierungsgesetz der Vereinigten Staaten gewährt gewerbliche Steuergutschriften von bis zu USD 40.000 für qualifizierte batterieelektrische Fahrzeuge. Kanada schreibt vor, dass bis 2026 20 % und bis 2030 60 % der Fahrzeugverkäufe emissionsfrei sein müssen[3]"Kanadas Standard für die Verfügbarkeit von Elektrofahrzeugen (regulierte Ziele für emissionsfreie Fahrzeuge)," Regierung von Kanada, canada.ca., unterstützt durch staatliche Anreize von bis zu CAD 5.000 (USD 3.700). Große Betreiber nutzen Rahmenvereinbarungen für Masseneinkäufe, wie Sixt's Vereinbarung mit Stellantis für bis zu 250.000 Fahrzeuge, um den Flottenumschlag zu beschleunigen und Restwertgarantien zu sichern. Die Veräußerung von rund 20.000 Elektrofahrzeugen durch Hertz im Jahr 2024 verdeutlichte die Restwertvolatilität, wenn der Zugang zu Ladeinfrastruktur hinter den Erwartungen zurückbleibt.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferengpässe bei Fahrzeugen der Erstausrüster und hohe Anschaffungskosten | -1.5% | Nordamerika, mit besonderem Einfluss auf inländische Lieferketten der Erstausrüster | Kurzfristig (≤ 2 Jahre) |

| Steigende Versicherungsprämien | -1.2% | Nordamerika, mit bundesstaatlichen Unterschieden im regulatorischen Umfeld | Mittelfristig (2–4 Jahre) |

| Städtische Verlagerung hin zu Fahrdienstvermittlern | -0.8% | Städtische Zentren Nordamerikas, konzentriert in Städten mit etablierten alternativen Verkehrsmitteln | Langfristig (≥ 4 Jahre) |

| Flughafenzuschläge und Umweltabgaben | -0.5% | Nordamerika, mit Schwerpunkt auf großen Flughafendrehkreuzen mit hohen Gebührenstrukturen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferengpässe bei Fahrzeugen der Erstausrüster und hohe Anschaffungskosten

Halbleitermangel schränkte die Flottenlieferungen im Jahr 2024 ein und zwang die Betreiber, Haltedauern zu verlängern und Restwertgarantien auszuhandeln. Die durchschnittlichen Transaktionspreise für Neufahrzeuge in den Vereinigten Staaten lagen im Jahr 2024 bei rund USD 48.000, was den Kapitalbedarf erhöhte. Betreiber verringerten die Abschreibung pro Einheit, indem sie veraltete Limousinen durch von Kunden bevorzugte Sport Utility Vehicles ersetzten, doch die Anschaffungskosten bleiben ein Belastungsfaktor, während Erstausrüster auf Elektrifizierung umrüsten.

Steigende Versicherungsprämien und Inflation bei Haftungsansprüchen

Höhere Unfallschwere und zunehmende Klagehäufigkeit in haftungsfreundlichen Bundesstaaten trieben im Jahr 2024 zweistellige Prämienerhöhungen an. Betreiber meldeten jahresübergreifende Anstiege der direkten Betriebskosten pro Transaktionstag, die mit der Eskalation der Versicherungskosten zusammenhängen. Marktplatzteilnehmer integrieren bonitätsbasierte Risikobewertung und Telematik, um Verluste zu begrenzen, doch die Versicherungsdeckung bleibt eine wachsende Kostenposition.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Sport Utility Vehicles treiben das Wachstum im Premiumsegment

Kompaktfahrzeuge nehmen eine bedeutende Stellung im nordamerikanischen Fahrzeugvermietungsmarkt ein und machen im Jahr 2025 einen Anteil von 45,18 % aus. Diese Dominanz wird in erster Linie durch Unternehmensverträge und die Nachfrage kostenbewusster Freizeitreisender angetrieben. Sport Utility Vehicles und Crossover gewinnen jedoch rasch an Bedeutung als das am schnellsten wachsende Segment. Sie sollen bis 2031 mit einer CAGR von 10,68 % wachsen, angetrieben durch die Präferenzen von Familien und einreisenden Touristen, die Platz, Komfort und Allwettertauglichkeit priorisieren.

Betreiber passen ihre Flottenzusammensetzung zunehmend an, um mehr Sport Utility Vehicles einzubeziehen, trotz der höheren Anschaffungs- und Versicherungskosten. Diese Fahrzeuge bieten bessere Auslastungsraten und erzielen höhere durchschnittliche Tagessätze, was sie zu einer lukrativen Wahl macht. Premium- und Luxusfahrzeuge, obwohl sie einen kleineren Marktanteil repräsentieren, liefern höhere Margen, insbesondere in städtischen Gebieten und Ferienorten. Darüber hinaus decken Mehrzweckfahrzeuge und leichte Transporter weiterhin die spezifischen Bedürfnisse von Gruppenreisen und gewerblichen Mobilitätsnischen ab.

Nach Anwendungstyp: Freizeitreisen dominieren die Wachstumstrajektorie

Freizeitreisen haben sich als führendes Segment im Markt etabliert und halten im Jahr 2025 einen bedeutenden Anteil von 53,62 %. Es wird erwartet, dass dieses Segment bis 2031 mit einer beeindruckenden CAGR von 11,92 % wächst, angetrieben durch einen robusten eingehenden Tourismus und den zunehmenden Trend zu verlängerten Urlaubsreisen. Darüber hinaus verlängert der Aufstieg des „Bleisure”-Reisens, das Geschäfts- und Freizeitreisen kombiniert, die Mietdauer weiter und steigert direkt den Umsatz pro Transaktion.

Andererseits hat sich der Geschäftsreiseverkehr als zuverlässige sekundäre Nachfragesäule stabilisiert, die stetige Wochentagsvolumina beiträgt und einen höheren Ertrag pro Vermietung generiert. Obwohl das Geschäftsreisevolumen noch unter dem Niveau vor der Pandemie liegt, profitieren Betreiber von Margenstabilität, die durch ausgehandelte Konten und loyalitätsgetriebene Wiederholungsnutzung gestützt wird.

Nach Mietdauer: Abonnementmodelle gestalten das Langzeitsegment neu

Im Jahr 2025 dominierten Kurzzeitvermietungen mit einem bedeutenden Marktanteil von 79,94 %, was ihre Attraktivität für Freizeit- und Geschäftsreisende unterstreicht, die tägliche und wöchentliche Buchungen bevorzugen. Diese Vermietungen nutzen dynamische Preisgestaltung geschickt aus und profitieren von saisonalen Hochphasen und Nachfrageschüben durch Großveranstaltungen. Die Dominanz von Kurzzeitvermietungen wird weiter durch ihre Fähigkeit gestützt, kurzfristige Buchungen zu bedienen und eine breite Palette von Optionen anzubieten, von Kompaktfahrzeugen bis hin zu Premiumfahrzeugen, was sie zur bevorzugten Wahl für unterschiedliche Reisendenbedürfnisse macht.

Langzeitvermietungen sowie Abonnementmodelle sollen mit einer robusten CAGR von 13,35 % wachsen. Dieses Wachstum wird durch eine Verlagerung der Verbraucherpräferenzen hin zu Flexibilität gegenüber traditionellem Eigentum und eine steigende Nachfrage aus der Gig-Economy angetrieben. Darüber hinaus hat die zunehmende Verbreitung von Fernarbeit die Nachfrage nach Langzeitvermietungslösungen verstärkt, da Einzelpersonen und Familien anpassungsfähige Wohnlösungen suchen. Außerdem verbessern Betreiber die Kundenbindung und sichern stabile, wiederkehrende Einnahmen durch gebündelte Preisgestaltung, die Versicherungs- und Wartungsleistungen umfasst, was auch Komfort und Mehrwert für Verbraucher schafft.

Nach Buchungstyp: Digitale Transformation beschleunigt die Online-Dominanz

Im Jahr 2025 machten Online-Buchungen 75,08 % aller Reservierungen aus und sollen mit einer CAGR von 13,84 % wachsen, angetrieben durch mobile Apps, Vergleichsplattformen und Direktvertriebskanäle. Diese digitalen Buchungen erleichtern nicht nur eine schnellere Preisfindung, sondern steigern auch die Inanspruchnahme von Zusatzleistungen wie Versicherung, GPS-Vermietungen und Optionen für zusätzliche Fahrer, die zu höheren Einnahmequellen für Betreiber beitragen.

Da Betreiber ihre Schalterstandorte reduzieren, nehmen Offline-Buchungen ab und drängen Kunden zu Self-Service-Plattformen. Diese Verlagerung senkt nicht nur die Betriebskosten, sondern entspricht auch den sich wandelnden Verbraucherpräferenzen für Komfort und Schnelligkeit. Darüber hinaus speisen aus Online-Kanälen gewonnene Daten KI-gesteuerte Preisgestaltungssysteme, die den Umsatz pro verfügbarem Fahrzeug steigern und das Ertragsmanagement durch dynamische Preisstrategien und eine bessere Bestandszuteilung verfeinern.

Nach Kundentyp: Einzelkundensegment treibt die Marktexpansion

Im Jahr 2025 hielten Einzelkunden einen dominanten Marktanteil von 66,87 %. Prognosen sagen voraus, dass dieses Segment bis 2031 mit einer robusten CAGR von 12,21 % wachsen wird, gestützt durch eine Erholung des Freizeitreiseverkehrs und einen breiteren digitalen Zugang. Dieses Wachstum wird durch die zunehmende Erschwinglichkeit von Reiseoptionen, die Verbreitung von Online-Buchungsplattformen und die wachsende Präferenz für personalisierte Reiseerlebnisse angetrieben. Während dieses Segment das Volumen antreibt, zeigt es eine erhöhte Preissensitivität, was Betreiber dazu zwingt, wettbewerbsfähige Preisstrategien und gezielte Marketingmaßnahmen einzusetzen, um Kunden zu binden und zu gewinnen.

Betreiber nutzen Langzeitverträge und Treueprogramme, um Einnahmen zu stabilisieren und den Schwankungen entgegenzuwirken, die häufig bei Einzelmietern auftreten. Darüber hinaus profitieren Unternehmenskunden von maßgeschneiderten Dienstleistungen wie optimierten Buchungsprozessen, dediziertem Kontomanagement und flexiblen Mietbedingungen, die ihren Wert für Betreiber weiter steigern. Die vorhersehbare Nachfrage und die höhere Ausgabenkapazität dieses Segments machen es zu einem kritischen Schwerpunktbereich für nachhaltige Rentabilität im Markt.

Nach Mietstandort: Flughafenstandorte behalten strategischen Vorteil

Im Jahr 2025 dominierten Flughafenvermietungen mit einem Marktanteil von 64,48 %, mit Prognosen, die eine robuste CAGR von 13,26 % anzeigen, gestützt durch laufende Flughafenmodernisierungen und die Einrichtung integrierter Mietwageneinrichtungen. Diese Einrichtungen werden zunehmend so gestaltet, dass sie das Kundenerlebnis durch nahtlose Buchungsprozesse, schnellere Fahrzeugabholung und -rückgabe sowie die Nähe zu Terminals verbessern. Trotz der Belastung durch erhöhte Konzessionsgebühren überwiegt die Attraktivität eines hohen Passagierdurchsatzes und der Bequemlichkeit, was Flughafenvermietungen zur bevorzugten Wahl für Geschäfts- und Freizeitreisende macht.

Standorte außerhalb des Flughafens bedienen in erster Linie lokale Ersatzbedürfnisse und preisbewusste Kunden und bieten wettbewerbsfähige Preise. Sie kämpfen jedoch mit erhöhten Kundenakquisitionskosten aufgrund des Bedarfs an umfangreichem Marketing und Partnerschaften zur Kundengewinnung. Dennoch spielen diese Standorte eine entscheidende Rolle bei der Optimierung der Flottenauslastung in reiseschwachen Zeiten, indem sie die Nachfrage von Einheimischen und Unternehmen bedienen. Darüber hinaus bieten sie häufig flexible Mietbedingungen und eine größere Auswahl an Fahrzeugoptionen, was kostenbewusste Verbraucher weiter anspricht.

Nach Kraftstofftyp: Adoption von Elektrofahrzeugen beschleunigt sich trotz Herausforderungen

Im Jahr 2025 dominierten Fahrzeuge mit Verbrennungsmotor mit einem Flottenmarktanteil von 86,21 %, gestützt durch eine gut ausgebaute Tankstelleninfrastruktur und ihre niedrigeren Anschaffungskosten. Diese Fahrzeuge mit Verbrennungsmotor sind nach wie vor die erste Wahl für Langstreckenfahrten und mehrtägige Vermietungen, da sie in Regionen, in denen die Ladeinfrastruktur für Elektrofahrzeuge noch unterentwickelt ist, mehr Komfort und Zuverlässigkeit bieten. Darüber hinaus stärken die weite Verfügbarkeit von Tankstellen und die Vertrautheit mit Wartungsprozessen ihre Dominanz im Markt weiter.

Batterieelektrische Fahrzeuge sollen mit einer robusten CAGR von 14,42 % zulegen, angetrieben durch regulatorische Anreize und einen globalen Vorstoß in Richtung Nachhaltigkeit. Regierungen weltweit setzen strengere Emissionsstandards um und bieten Subventionen zur Förderung der Adoption von Elektrofahrzeugen an, was dieses Wachstum antreibt. Trotz Hürden wie Restwertbedenken und Problemen mit der Ladeinfrastruktur ist der Schwung zur Flottenelektrifizierung unbestreitbar. Unternehmen investieren zunehmend in Ladenetze und Fortschritte bei der Batterietechnologie, um diese Herausforderungen zu bewältigen und den Übergang zu Elektroflotten weiter zu beschleunigen.

Geografische Analyse

Die Vereinigten Staaten dominierten im Jahr 2025 mit einem Marktanteil von 87,54 % am nordamerikanischen Fahrzeugvermietungsmarkt, unterstützt durch 904 Millionen Sicherheitskontrollen der Transportbehörde für Sicherheit im Verkehr und umfangreiche Flughafenmodernisierungen, die Mietwageneinrichtungen in die Terminalstrukturen integrieren. Infrastrukturverbesserungen in Los Angeles, Orlando, Reno, Sacramento und Detroit verbessern den Kundenfluss und schützen etablierte Anbieter durch langfristige Konzessionen. Das Geschäftsreisevolumen näherte sich Ende 2024 90 % des Niveaus von 2019 an, was die Nachfrage nach Premiumfahrzeugen steigerte, doch erhöhte Konzessionsgebühren und Versicherungsprämien belasten die Rentabilität. Steuergutschriften aus dem Inflationsreduzierungsgesetz beschleunigen die Elektrifizierung, obwohl die Wertberichtigungen von Hertz die Unsicherheit bei Restwerten verdeutlichen.

Kanada entwickelt sich mit einer CAGR von 6,58 % bis 2031, unterstützt durch Mandate für emissionsfreie Fahrzeuge und staatliche Kaufanreize von bis zu CAD 5.000 (ca. USD 3.700). Die Ankünfte von Übernachtungsgästen wuchsen im Hochsaison 2024 zweistellig, doch harte Winter unterdrücken die Auslastung und erfordern eine saisonale Flottenumverteilung. Sixt's Stellantis-Rahmenvereinbarung positioniert das Unternehmen, um die kanadischen Anforderungen an emissionsfreie Fahrzeuge zu erfüllen und gleichzeitig Restwertgarantien zu nutzen.

Mexiko und ausgewählte karibische Reiseziele machen einen marginalen Anteil aus, begrenzt durch niedrigere Einkommen und fragmentierte Vorschriften. Betreiber aus den Vereinigten Staaten bedienen Feriengebiete, sehen sich jedoch mit höherem Kreditrisiko und Währungsvolatilität konfrontiert. Die geografische Aufteilung unterstreicht die strategische Bedeutung der Verteidigung von Flughafenkonzessionen in den Vereinigten Staaten und der Navigation durch provinzielle und bundesstaatliche Vorschriften, die den Flottenmix und die Rentabilität prägen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: Enterprise Holdings, Avis Budget Group und Hertz Global kontrollieren einen Großteil des Flughafenumsatzes, während Peer-to-Peer-Plattformen und Abonnementdienste den Anteil außerhalb des Flughafens verwässern. Etablierte Anbieter nutzen Flottenvolumen, Rabatte der Erstausrüster und Treueprogramme, um Margen zu verteidigen. Sixt's langfristige Stellantis-Vereinbarung sichert elektrifizierte Versorgung und Restwertschutz.

Turo's Uber-Partnerschaft macht 2,5 Millionen Peer-to-Peer-Fahrzeuge für Fahrdienstvermittler-Nutzer zugänglich und fordert etablierte Anbieter bei Preis und Komfort heraus. Getaround integriert bonitätsbasierte Versicherungsbewertung, um die Schadenshäufigkeit zu senken, während Kyte und Vay Fernlieferungs- und Teleoperation-Modelle verfolgen, die die Kapitalintensität reduzieren.

Etablierte Anbieter reagieren mit KI-gesteuerter Preisgestaltung, kontaktloser Abholung und erweiterten Zusatzangeboten. Hertz meldete im Jahr 2025 sequenzielle Zuwächse beim Umsatz pro verfügbarem Fahrzeug trotz schwächerer Nachfrage und führte dies auf algorithmische Ertragsoptimierung und Flottenoptimierung zurück. Das Zusammenspiel von regulatorischen Schutzwällen, Technologieadoption und Kapitalstruktur wird die Marktanteilsverteilung prägen, während der Markt auf USD 69,51 Milliarden bis 2031 zuwächst.

Marktführer im nordamerikanischen Fahrzeugvermietungsmarkt

Sixt SE

Turo Inc.

Hertz Global Holdings, Inc.

Avis Budget Group, Inc.

Enterprise Holdings, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: SIXT USA eröffnete eine neue Filiale im Seminole Hard Rock Hotel & Casino in Hollywood, Florida. Das Unternehmen schloss eine Partnerschaft mit Hard Rock International und Seminole Gaming und bietet Hotelgästen Premiumfahrzeugvermietungen sowie exklusive Rabatte für Mitglieder des Unity by Hard Rock Treueprogramms in den gesamten Vereinigten Staaten an.

- Februar 2025: Turo gab seinen geplanten Börsengang in den Vereinigten Staaten auf, obwohl das Unternehmen im Jahr 2024 einen Umsatz von USD 958 Millionen erzielte, und verwies auf langsameres Wachstum und Investorenvorsicht.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Die Studie definiert den nordamerikanischen Fahrzeugvermietungsmarkt als alle Personenkraftwagen und leichten Nutzfahrzeuge, die von professionellen Mietbetreibern für bezahlte Kurz- oder Langzeitnutzung in den Vereinigten Staaten, Kanada, Mexiko und ausgewählten karibischen Gebieten bereitgestellt werden. Fahrzeuge, die über Abonnements, Flughafenschalter, Innenstadtschalter und digitale Plattformen vermittelt werden, werden alle in Wertbegriffen zu Einzelhandels-Mietpreisen erfasst.

Peer-to-Peer-Carsharing, bei dem Privatpersonen ihre eigenen Fahrzeuge vermieten, ist nicht Teil unseres Untersuchungsbereichs.

Segmentierungsübersicht

- Nach Fahrzeugtyp

- Luxusautos

- Kompaktfahrzeuge

- Sport Utility Vehicles und Crossover

- Mehrzweckfahrzeuge

- Leichte Nutzfahrzeuge

- Nach Anwendungstyp

- Freizeitreisen

- Geschäfts- und Dienstreisen

- Lokale Nutzung (innerstädtisch)

- Überlandfahrten und Fernreisen

- Nach Mietdauer

- Kurzzeit (unter 30 Tage)

- Langzeit und Abonnement (30 Tage oder mehr)

- Nach Buchungstyp

- Online

- Offline

- Nach Kundentyp

- Einzelpersonen

- Unternehmensflottenkonten

- Nach Mietstandort

- Am Flughafen

- Außerhalb des Flughafens

- Nach Kraftstofftyp

- Verbrennungsmotor

- Hybrid

- Batterieelektrisches Fahrzeug

- Nach Land

- Vereinigte Staaten

- Kanada

- Rest von Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews mit regionalen Flottenmanagern, Beschaffungsleitern in Unternehmen und Flughafenkonzessionsbeauftragten halfen uns, Flottenauffrischungszyklen, Adoptionsraten von Elektrofahrzeugen und Nachfrageverschiebungen nach der Pandemie in Freizeit- und Geschäftssegmenten zu validieren. Online-Umfragen unter häufigen Mietern in großen Ballungsräumen klärten die Aufteilung der Buchungskanäle und akzeptable Preisspannen.

Sekundärforschung

Unsere Analysten bauten zunächst eine Grundlage aus vertrauenswürdigen öffentlichen Datensätzen auf, wie dem US-Büro für Transportstatistik, Statistics Canada, dem mexikanischen INEGI-Fahrzeugregister und Tourismusankunftstabellen der Welttourismusorganisation. Branchenverbände wie die American Car Rental Association und die Global Business Travel Association sowie Einreichungen börsennotierter Mietgruppen bereicherten Flottengrößen-, Auslastungs- und Durchschnittstagessatzindikatoren. Kostenpflichtige Datenbanken, die Mordor abonniert, darunter D&B Hoovers für Unternehmenseinnahmen und Dow Jones Factiva für die Ereignisverfolgung, boten weitere Granularität. Diese Quellen wurden mit seriösen Presseartikeln und Patentanmeldungen zu vernetzter Flottentelematik abgeglichen. Die obige Liste ist illustrativ; viele weitere Veröffentlichungen flossen in die Datenverifizierung und den Kontextaufbau ein.

Marktgrößenbestimmung und Prognose

Wir wendeten ein Top-down-Modell an, das die Nachfrage aus Übernachtungen im Tourismus, Geschäftsreisezahlen und Mobilitätsindizes der Bevölkerung rekonstruiert, die dann mit abgeleiteten durchschnittlichen Miettagen und gemischten Tagessätzen multipliziert werden. Lieferantensummierungen gemeldeter Flottengesamtzahlen und Kanalprüfungen von Abonnementprogrammen dienten als Bottom-up-Anker, die den Gesamtwert verfeinerten. Schlüsselvariablen, darunter Wachstum eingehender Touristen, Flughafenpassagierdurchsatz, Durchdringung von Fernarbeit, Flottenelektrifizierungsanteil, Dienstleistungsgebühreninflation und Fahrzeugerneuerungsalter, treiben sowohl die historische Größenbestimmung als auch Zukunftsszenarien an. Multivariate Regression mit Szenarioüberlagerungen liefert die Prognose für 2025–2030, und Expertengremien überprüfen Variablenverläufe, bevor wir jeden Ausblick einfrieren.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden Varianzprüfungen gegen unabhängige Verkehrs-, Flotten- und Handelsdaten unterzogen, gefolgt von einer zweistufigen Peer-Review durch Analysten. Berichte werden jährlich aktualisiert, mit Zwischenrevisionen, wenn wesentliche Ereignisse wie regulatorische Gebührenerhöhungen oder Flottenversorgungsschocks eine erneute Validierung auslösen.

Warum Mordors nordamerikanische Fahrzeugvermietungs-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Mietkanäle, Preisannahmen und Aktualisierungsrhythmen wählen.

Leser benötigen Klarheit darüber, warum Zahlen variieren und welcher Basislinie vertraut werden kann.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 47,38 Mrd. (2025) | ||

| USD 76,00 Mrd. (2024) | Regionale Beratung A | Berücksichtigt Leasing- und Peer-to-Peer-Flotten |

| USD 54,50 Mrd. (2024) | Globale Beratung B | Leitet den Wert aus dem globalen Anteil statt aus regionalen Flottendaten ab |

| USD 18,90 Mrd. (2023) | Fachzeitschrift C | Konzentriert sich nur auf Flughafenvermietungen, schließt Online-Buchungen aus |

Der Vergleich zeigt, dass Mordors Basislinie, wenn Flottengrenzen, Buchungskanäle und Preislogik aufeinander abgestimmt sind, genau zwischen aggressiven und konservativen Ansichten liegt und Entscheidungsträgern eine ausgewogene Zahl liefert, die transparent mit beobachtbaren Variablen und wiederholbaren Schritten verknüpft ist.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnellste Wachstum bei Vermietungen an?

Online-Buchungen und Flughafenstandorte wachsen am schnellsten, wobei digitale Kanäle mit einer CAGR von 13,84 % und Flughafenstandorte mit 13,26 % bis 2031 wachsen.

Wie bedeutend sind Elektrofahrzeuge in Mietwagenflotten?

Batterieelektrische Modelle machten im Jahr 2025 13,79 % der Flotten aus und sollen mit einer CAGR von 14,42 % wachsen, unterstützt durch Anreize in den Vereinigten Staaten und Kanada.

Welche Fahrzeugklasse gewinnt am schnellsten Marktanteile?

Sport Utility Vehicles und Crossover sollen mit einer CAGR von 10,68 % wachsen und damit Kompakt- und Luxuskategorien übertreffen.

Werden Abonnementvermietungen zum Mainstream?

Abonnement- und Langzeitvermietungen machen noch ein Fünftel der Transaktionstage aus, wachsen jedoch mit einer CAGR von 13,35 %, da Verbraucher flexiblen Zugang suchen.

Wie konzentriert ist die Wettbewerbslandschaft?

Enterprise, Avis Budget und Hertz halten zusammen etwa 72 % des Flughafenumsatzes, was auf eine moderate Konzentration, aber zunehmende digitale Disruption hinweist.

Seite zuletzt aktualisiert am: