Marktgröße und Marktanteil des Frameworks für energieeffizientes Softwaredesign

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.37 Milliarden US-Dollar |

| Marktgröße (2031) | 4.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

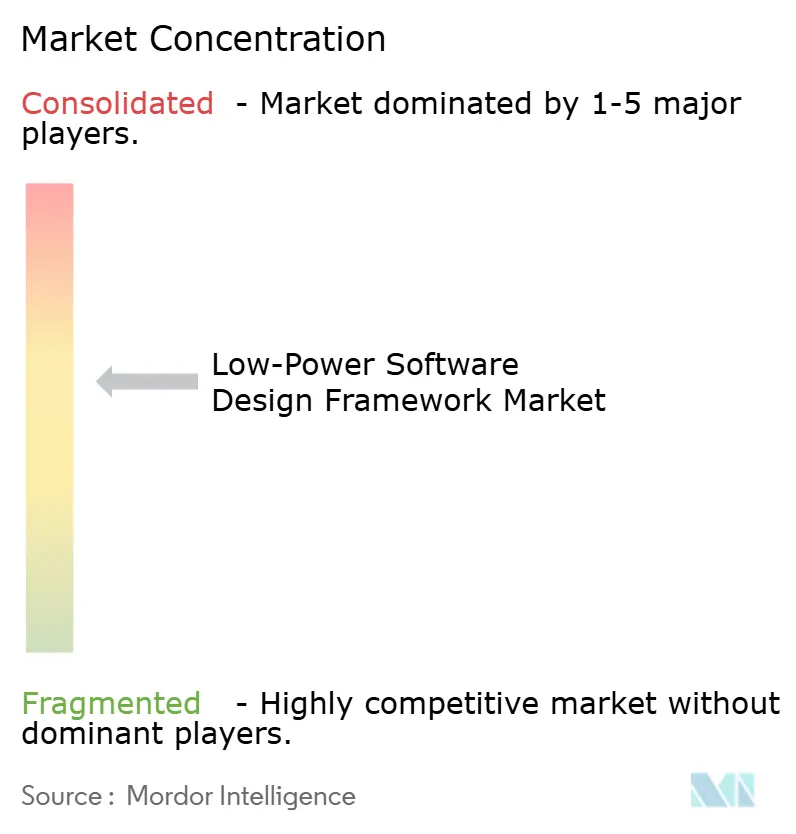

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Frameworks für energieeffizientes Softwaredesign von Mordor Intelligence

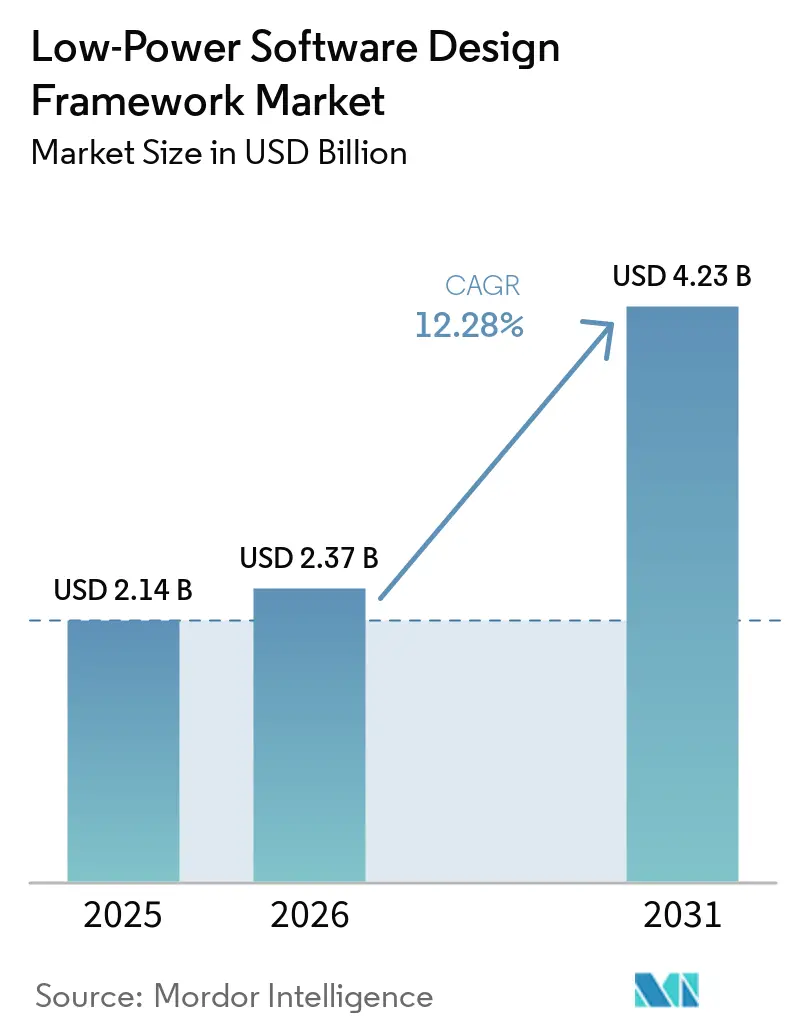

Die Marktgröße für Frameworks für energieeffizientes Softwaredesign wird voraussichtlich von 2,14 Milliarden USD im Jahr 2025 auf 2,37 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 4,23 Milliarden USD erreichen, mit einer CAGR von 12,28 % über den Zeitraum 2026–2031. Das Wachstum wird durch die Verbreitung von stets verbundenen Geräten, den steigenden Bedarf an der Ausführung von KI-Inferenz auf Edge-Hardware mit engen Leistungsgrenzen sowie strengere Compliance-Anforderungen unterstützt, die nun die Leistungsabsicht mit Softwaresicherheit und Dokumentation verknüpfen. Der Markt für Frameworks für energieeffizientes Softwaredesign profitiert auch vom Übergang zu fortschrittlichen Prozessknoten, bei denen Leckstrom- und Energieeffizienzbedenken die Designteams zwingen, das Leistungsverhalten deutlich früher im Entwicklungsablauf zu validieren. Asien-Pazifik blieb 2025 die größte regionale Basis, da die Halbleiterdesignaktivität auf China, Südkorea, Japan und Taiwan konzentriert ist, während Europa die schnellste Expansion verzeichnen wird, da Bereitschaftsleistungsvorschriften und Produktcybersicherheitsverpflichtungen die Beschaffungsprioritäten neu gestalten. On-Premises-Tools führen weiterhin bei der Bereitstellung, da eingebettete Entwicklungsworkflows eng mit dem Schutz proprietären geistigen Eigentums verbunden bleiben, während die Cloud-Bereitstellung rasch voranschreitet, da verteilte Teams gemeinsame Umgebungen für Simulation und Firmware-Zusammenarbeit benötigen. Unterhaltungselektronik verankert weiterhin den Umsatz, während IoT und intelligente Geräte eine stärkere Zukunftsnachfrage erzeugen, da Akkulaufzeitökonomie, energiebewusstes Softwaredesign und langlebige vernetzte Flotten nun mehr Bedeutung haben als allein die Hardwareeffizienz.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielt Software zur Leistungsanalyse und -optimierung im Jahr 2025 einen Anteil von 28,74 % am Markt für Frameworks für energieeffizientes Softwaredesign, während Software für Bereitstellung und Lebenszyklusmanagement bis 2031 voraussichtlich mit einer CAGR von 13,45 % wachsen wird.

- Nach Technologie entfiel 2025 ein Anteil von 27,63 % auf modellbasiertes Design, während KI-gestütztes energieeffizientes Design bis 2031 die höchste CAGR von 14,12 % verzeichnen soll.

- Nach Bereitstellungsmodell hielt On-Premises im Jahr 2025 einen Anteil von 52,34 % am Markt für Frameworks für energieeffizientes Softwaredesign, während die Cloud-basierte Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 13,89 % wachsen wird.

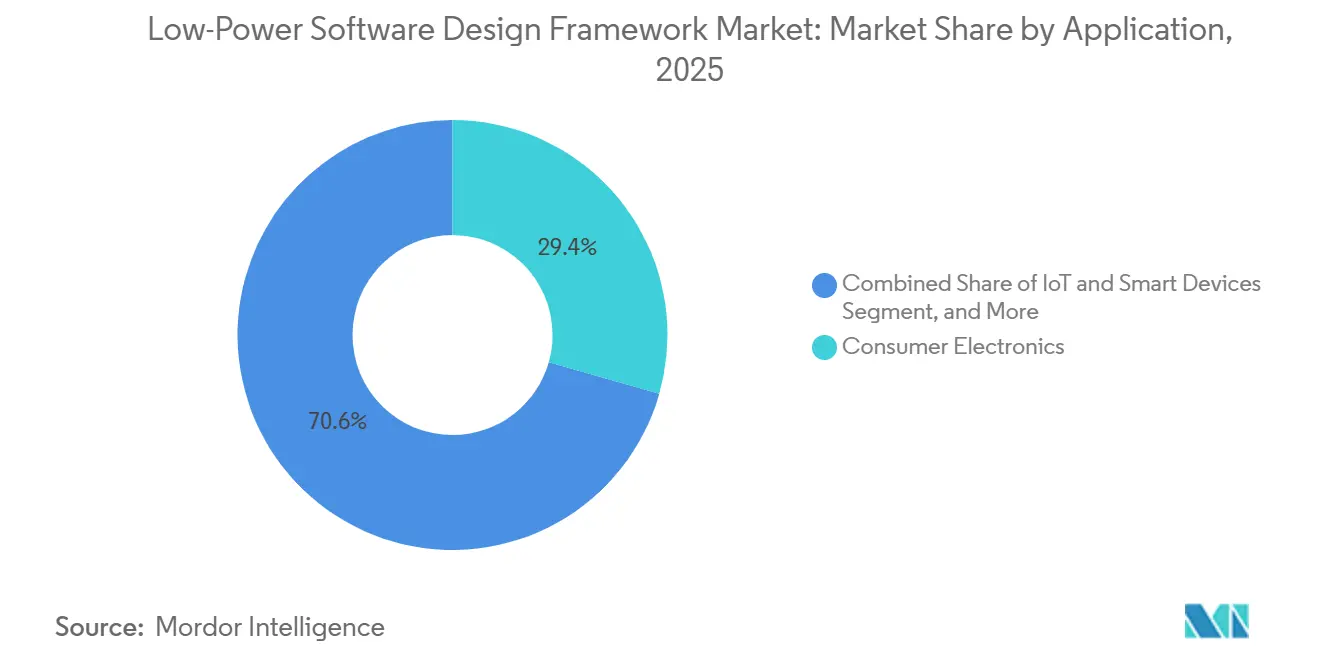

- Nach Anwendung entfiel 2025 ein Anteil von 29,41 % auf Unterhaltungselektronik, während IoT und intelligente Geräte bis 2031 voraussichtlich mit einer CAGR von 14,25 % wachsen werden.

- Nach Endnutzer entfielen 2025 ein Anteil von 30,12 % auf Halbleiter- und Fabless-Designhäuser, während Ingenieurdienstleister bis 2031 voraussichtlich mit einer CAGR von 13,78 % wachsen werden.

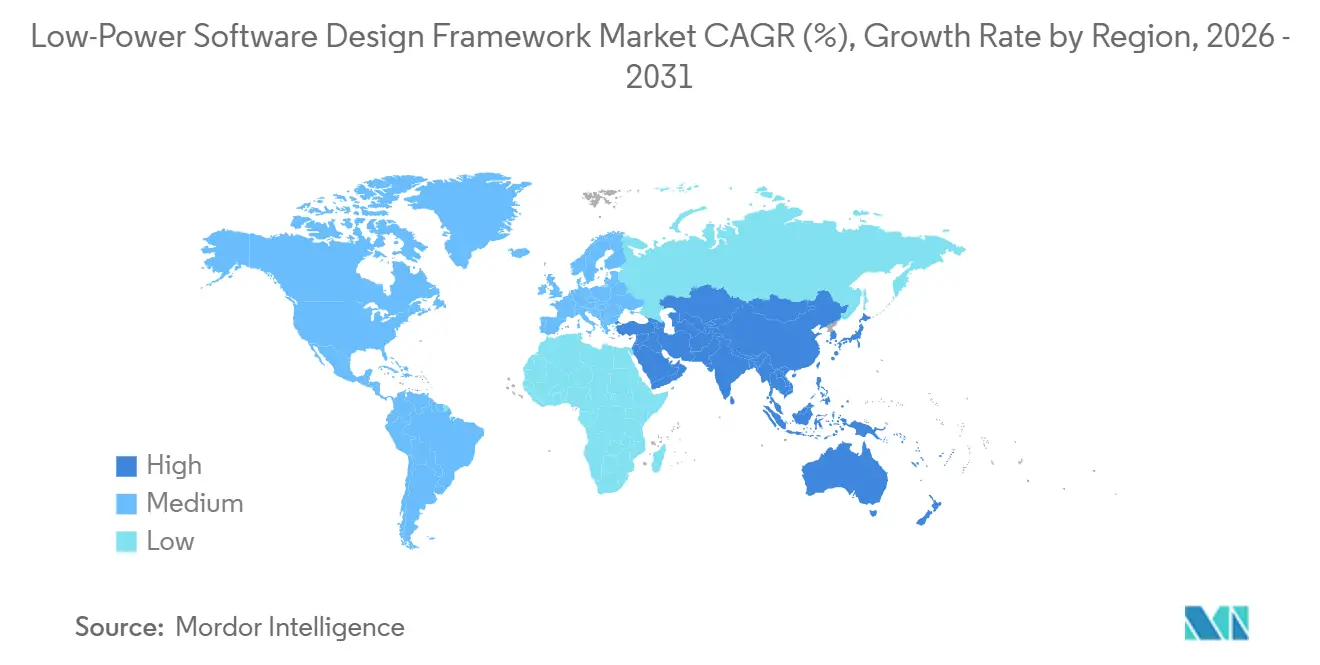

- Nach Geografie führte Asien-Pazifik 2025 mit einem Anteil von 36,45 %, während Europa bis 2031 die schnellste regionale CAGR von 13,92 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Frameworks für energieeffizientes Softwaredesign

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung energieeffizienter Edge-KI | +3.5% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Optimierung der Akkulaufzeit in vernetzten Geräten | +2.8% | Global, mit konzentrierter Nachfrage in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von Toolchains für energiegewinnende Mikrocontroller | +2.0% | Global, mit früher Einführung in Nordamerika, Europa und China | Mittelfristig (2–4 Jahre) |

| Softwaredefiniertes Leistungsbudgetierung in stets aktiven Geräten | +1.5% | Global, insbesondere in IoT-Zentren in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Einführung von modellbasiertem Design zur frühen Leistungsvalidierung | +1.2% | Nordamerika, Europa und Automobil-Zentren in Deutschland und Japan | Mittelfristig (2–4 Jahre) |

| Sicherheitsorientierte Firmware und Compliance-Druck | +0.8% | Europa, mit Ausstrahlungseffekten auf Nordamerika und Exportmärkte in Asien-Pazifik | Kurzfristig (≤ 2 Jahre), mit langfristigen Compliance-Verpflichtungen bis Dezember 2027 |

| Quelle: Mordor Intelligence | |||

Einführung energieeffizienter Edge-KI

Die Einführung energieeffizienter Edge-KI wird zu einem der deutlichsten Nachfragetreiber für den Markt für Frameworks für energieeffizientes Softwaredesign. Die Inferenz neuronaler Netze verlagert sich nun näher an die Sensor- und Steuerungsebene, wo Geräte im Milliwatt- oder Sub-Milliwatt-Bereich betrieben werden und ineffizientes Firmware-Verhalten nicht tolerieren können. Diese Verschiebung zwingt Ingenieurteams dazu, Modellkomprimierung, Speichernutzung und Leistungszustandssteuerung deutlich früher im Designzyklus zu verknüpfen als bisher. Das Forschungszentrum Jülich präsentierte sein Automaton-Engine-Projekt auf der Hannover Messe 2026 mit Latenz pro Watt als zentralem Optimierungsziel und demonstrierte damit, wie sich die Designprioritäten für Edge-KI von Spitzenrechenleistungsansprüchen hin zu nutzbarer Energieeffizienz verlagern.[1]Forschungszentrum Jülich, „Automaton Engine, Edge-KI-System Für Deterministische Echtzeit-Intelligenz,” Hannover Messe 2026 Projektseite, fz-juelich.de MathWorks verstärkte diese Richtung im April 2026 mit der Veröffentlichung von R2026a mit Simulink Copilot, das Ingenieuren ermöglicht, Modellverhalten und eingebettete Codegenerierung innerhalb eines gemeinsamen Workflows zu untersuchen, der nun KI-gestützte Entwicklungsunterstützung umfasst. Da TinyML-Laufzeitumgebungen standardisierter werden, wird der Markt für Frameworks für energieeffizientes Softwaredesign voraussichtlich einen stärkeren Wettbewerb um Toolchain-Energieprofilerstellung während des Trainings und der Vorbereitungsvalidierung erleben, anstatt nur um die grundlegende Inferenzbereitstellung.[2]Y. Pan et al., „From Tiny Machine Learning to Tiny Deep Learning, A Survey,” ACM Computing Surveys, dl.acm.org

Optimierung der Akkulaufzeit in vernetzten Geräten

Die Optimierung der Akkulaufzeit in vernetzten Geräten treibt den Markt für Frameworks für energieeffizientes Softwaredesign in Richtung eines tieferen softwarezentrierten Energiemanagements. Produktteams behandeln die Akkulaufzeit nicht mehr als rein hardwareseitiges Problem, da große Sensornetzwerke, Wearables und entfernte Knoten häufig an Orten betrieben werden, wo ein manueller Batteriewechsel teuer oder unpraktisch ist. Eine 2025 veröffentlichte Studie zeigte, dass adaptives Soft-Actor-Critic-Verstärkungslernen, angewendet auf NB-IoT-Energiesparparameter, die Akkulaufzeit ohne Hardwareänderungen um mehr als das Dreifache verlängern kann, was den Wert von Firmware-Richtliniendesign und Verifikationswerkzeugen erhöht. Nordic Semiconductor verstärkte diesen Trend im März 2026 mit nRF Fuel Gauge v2.0, das adaptives Batteriezustandsmonitoring und Echtzeit-Zustandsberichte unter wechselnden Entladebedingungen einführte. Die weiterreichende Implikation ist, dass intermittierendes und adaptives Energieverhalten nun in Software verwaltet werden muss, nicht nur im Nachhinein gemessen. Deshalb profitiert der Markt für Frameworks für energieeffizientes Softwaredesign von der Nachfrage nach Checkpointing-, Zustandssicherungs- und Laufzeit-Scheduling-Methoden, die auf die Unsicherheit der Energieverfügbarkeit in vernetzten Geräten reagieren können.[3]E. Sahin et al., „LoLiPoP-IoT, Advancing the Energy-Efficient Internet of Things,” Microelectronics Journal, sciencedirect.com

Aufstieg von Toolchains für energiegewinnende Mikrocontroller

Der Aufstieg von Toolchains für energiegewinnende Mikrocontroller eröffnet eine eigenständige Wachstumsnische für den Markt für Frameworks für energieeffizientes Softwaredesign. Energiegewinnung ist nicht mehr auf industrielle Nischensensorik beschränkt, da sie auch für Verbraucher-Wearables, intelligente Gebäudeknoten und Fernüberwachungssysteme erkundet wird, bei denen ein langlebiger Betrieb wichtiger ist als Spitzenleistung. Silicon Labs unterstützte diese Entwicklung mit Simplicity SDK 2025.6.2, das eine Energiegewinnungserweiterung mit Anwendungen, Treibern und integrierter Entwicklungsunterstützung für intermittierende eingebettete Bereitstellungen enthielt. Eine 2026 veröffentlichte Arbeit zeigte auch, dass ein mehrjähriger batterieäquivalenter Betrieb in Energiegewinnungssystemen davon abhängt, Hardware-Energieerfassung mit intelligentem Software-Scheduling zu kombinieren, da moderne Mikrocontroller-Hardware bereits hochoptimiert ist und verbleibende Gewinne aus dem Systemsoftwareverhalten kommen müssen. Dies verändert die Prioritäten der Anbieter von einfacher Leistungsprofilberichterstattung hin zu Energiezustandsmodellierung, Simulation und Wiederherstellungslogik bei unsicheren Leistungsereignissen. Infolgedessen bewegt sich der Markt für Frameworks für energieeffizientes Softwaredesign in eine Phase, in der Anbieter, die stochastische Energieverfügbarkeit simulieren können, besser positioniert sind als jene, die nur deterministischen Verbrauch nach der Ausführung berichten.

Softwaredefinierte Leistungsbudgetierung in stets aktiven Geräten

Die softwaredefinierte Leistungsbudgetierung in stets aktiven Geräten stärkt die Position des Marktes für Frameworks für energieeffizientes Softwaredesign in eingebetteten Entwicklungsworkflows. Leistungsabsicht wird zunehmend als Designbeschränkung behandelt, die in Firmware-Richtlinien und Verifikationslogik gehört, anstatt als nachträgliche Korrektur nach der Synthese oder dem Platinentest. Eine im Februar 2026 von Espressif veröffentlichte Studie zeigte, dass ein Firmware-Leistungsmanagement-Governor auf ESP32-basierten NuttX-RTOS-Implementierungen die Betriebsdauer von 77 Stunden auf mehr als 3.700 Stunden auf derselben Hardware verlängern konnte, was den Wert von Software-Richtlinien verdeutlicht.[4]Espressif, „Power Management in NuttX,” Espressif Developer Portal, developer.espressif.com Dies erhöht die Bedeutung von Werkzeugen, die Governor-Verhalten, Schlafzustandseintritt und Aufwachereignis-Timing vor der Silizium- oder endgültigen Firmware-Integration modellieren können. Es stimmt auch mit der Verbreitung von stets aktiver Sensorik und On-Device-Inferenz überein, bei der Übergänge zwischen Leerlauf-, Aktiv- und Inferenzzuständen benannt, simuliert und verifiziert werden müssen, anstatt der Trial-and-Error-Optimierung überlassen zu werden. Der Markt für Frameworks für energieeffizientes Softwaredesign profitiert daher von einem Designansatz, bei dem Leistungssteuerung Teil der formalen Softwarearchitektur wird und keine isolierte Abstimmungsübung darstellt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verifikationslast für domänenübergreifende Leistungsmodelle | -1.4% | Global, am stärksten in Nordamerika und Asien-Pazifik bei Designzentren für fortschrittliche Knoten | Mittelfristig (2–4 Jahre) |

| Fragmentierte Toolchains über Mikrocontroller-, RTOS- und Compiler-Stacks hinweg | -1.1% | Global, am störendsten in Europa und Südostasien bei Ingenieurdienstleistungszentren | Langfristig (≥ 4 Jahre) |

| Mangel an Fachkräften für eingebettete Verifikation mit niedrigem Energieverbrauch | -0.8% | Global, mit dem akutesten Mangel in Süd- und Südostasien | Mittelfristig (2–4 Jahre) |

| Höhere Qualifikationskosten für KI-gestützte automatische Generierung | -0.5% | Nordamerika, Europa und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verifikationslast für domänenübergreifende Leistungsmodelle

Die hohe Verifikationslast für domänenübergreifende Leistungsmodelle bleibt ein erhebliches Hemmnis für den Markt für Frameworks für energieeffizientes Softwaredesign. Da SoC- und eingebettete Architekturen elektrisches, thermisches und mechanisches Verhalten enger kombinieren, können Teams das Leistungsverhalten nicht mehr durch isolierte Workflows validieren, die von separaten Ingenieurgruppen verwaltet werden. Die Herausforderung wird in Automobil-, Industrieautomatisierungs- und Halbleiterprogrammen für fortschrittliche Knoten schwerwiegender, wo Designänderungen in einer Domäne Timing, Wärme, Leckstrom und Zuverlässigkeit in einer anderen beeinflussen können. Synopsys beleuchtete dieses Problem 2026, als es Ansys 2026 R1 und seinen Multiphysics-Fusion-Ansatz einführte, der Multiphysik-Engines mit EDA-Werkzeugen verknüpft und sich 2026 noch in der Phase der Ausweitung von Kundentests befand. Selbst mit besserer Integration erweitert jede Änderung an Leistungsdomänen oder KI-gestützten Layoutentscheidungen die Anzahl der Interaktionen, die auf Leistungsabsichts-Compliance und Abzeichnungskonsistenz geprüft werden müssen. Dies bedeutet, dass der Markt für Frameworks für energieeffizientes Softwaredesign mit einer praktischen Obergrenze konfrontiert ist, bei der die Designautomatisierung schneller voranschreitet als die vollständige Verifikationskapazität in den anspruchsvollsten Programmen.

Fragmentierte Toolchains über Mikrocontroller-, RTOS- und Compiler-Stacks hinweg

Fragmentierte Toolchains über Mikrocontroller-, RTOS- und Compiler-Stacks hinweg verlangsamen weiterhin die Einführung im Markt für Frameworks für energieeffizientes Softwaredesign. Viele eingebettete Teams müssen innerhalb einer einzigen Produktfamilie mehrere Compiler-Umgebungen und Betriebssystemvarianten unterstützen, was zu inkonsistenten Instrumentierungspunkten, Debugging-Pfaden und Energiemessworkflows führt. Diese Fragmentierung erschwert den Aufbau eines wiederholbaren Leistungsdesignprozesses, wenn Firmware über mehrere Controller-Familien hinweg verschoben werden muss und Kundenqualifikationsanforderungen erfüllen muss. Teilstandards wie CMSIS und POSIX-konforme APIs verbessern die Portabilität, bieten jedoch kein universelles Leistungsabsichts-Austauschmodell, das sauber über die gesamte Toolchain übertragen werden kann. Das Problem ist besonders bei Ingenieurdienstleistern und Produktteams mit mehreren Plattformen offensichtlich, da sie wiederverwendbare Methoden benötigen, die mehrere Stacks umfassen, anstatt anbieterspezifische Optimierungsroutinen. Bis sich die Interoperabilität verbessert, wird der Markt für Frameworks für energieeffizientes Softwaredesign weiterhin Zeit und Budget durch manuelle Übergaben, doppelte Validierungsarbeiten und inkonsistenten Leistungsmodell-Austausch verlieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Leistungsabzeichnungswerkzeuge führen, während Lebenszyklusplattformen schneller wachsen

Software zur Leistungsanalyse und -optimierung hielt 2025 einen Anteil von 28,74 % an der Marktgröße für Frameworks für energieeffizientes Softwaredesign, während Software für Bereitstellung und Lebenszyklusmanagement bis 2031 voraussichtlich mit einer CAGR von 13,45 % wachsen wird. Die Führungsposition von Software zur Leistungsanalyse und -optimierung erkennt an, dass die Leistungsabzeichnung eines der letzten Tore vor dem Tapeout bleibt, insbesondere bei fortschrittlichen Knoten, wo verpasste Verstöße kostspielige Neudesigns auslösen können. Im Markt für Frameworks für energieeffizientes Softwaredesign profitiert dieser Typ davon, dass Leckstrom, Zustandsübergänge und thermische Wechselwirkungen nun als Produktionsrisiken und nicht als sekundäre Abstimmungsprobleme behandelt werden. Diese Position gibt Leistungsanalysewerkzeugen eine dauerhafte Umsatzbasis, auch wenn benachbarte Kategorien an Dynamik gewinnen.

Cadence führte im März 2025 Conformal AI Studio mit seiner Conformal AI Low Power-Funktion ein und demonstrierte damit, wie hierarchische und verteilte Verifikationsabläufe zur Verwaltung des Designumfangs in Leistungsabzeichnungsumgebungen eingesetzt werden. Design- und Architektursoftware sowie Simulations- und Modellierungssoftware verzeichnen weiterhin eine stabile Einführung, da Teams noch eine frühe Erkundungsphase vor Beginn der Abzeichnung benötigen. Verifikations- und Abzeichnungssoftware profitiert auch von stärkeren Dokumentationsanforderungen in Automobil- und Industrieprogrammen, wo das Leistungsverhalten neben Sicherheits- und Schutzerwartungen nachvollziehbar sein muss. Gleichzeitig verzeichnet die Branche für Frameworks für energieeffizientes Softwaredesign ein stärkeres Wachstum bei Software für Bereitstellung und Lebenszyklusmanagement, da Over-the-Air-Update-Planung, Flottenenergieverhalten und langfristige Gerätewartung Teil derselben Wertschöpfungskette werden. Siemens unterstützte diese Richtung 2026 mit seinem Fuse EDA AI Agent, der Fertigungsbereitschaft und Designworkflows enger verknüpfte und signalisierte, dass die Grenze zwischen designzeitlichem und betrieblichem Leistungsmanagement enger wird.

Nach Technologie: Modellbasiertes Design hält die Basis, während KI-native Methoden an Boden gewinnen

Modellbasiertes Design entfiel 2025 auf einen Anteil von 27,63 %, während KI-gestütztes energieeffizientes Design bis 2031 voraussichtlich die schnellste CAGR von 14,12 % verzeichnen wird. Modellbasiertes Design bleibt zentral für den Markt für Frameworks für energieeffizientes Softwaredesign, da es nachvollziehbare Workflows bietet, regulierte Ingenieurumgebungen unterstützt und Teams hilft, Simulation mit Codegenerierung zu verbinden. Seine installierte Basis in der Automobil- und Luft- und Raumfahrtbranche ist schwer schnell zu verdrängen, da diese Programme auf konsistente Modell-zu-Code-Abstammung und etablierte Validierungsroutinen angewiesen sind. Im Markt für Frameworks für energieeffizientes Softwaredesign gibt dies etablierten modellbasierten Workflows eine verteidigungsfähige Position, auch wenn neuere KI-zentrierte Methoden expandieren.

MathWorks stärkte dieses Segment im April 2026, als es R2026a mit Simulink Copilot veröffentlichte und die eingebettete Unterstützung für Renesas-Plattformen erweiterte, was KI-gestützte Entwicklung direkter mit hardwareorientierten Ausführungsabläufen verband. Hardware-in-the-Loop-Simulation, Rapid Control Prototyping und eingebettetes System-Prototyping gewinnen weiterhin an Aufmerksamkeit, da die Leistungsvalidierung nun über das logische Verhalten hinaus in realistischere Betriebsbedingungen ausgedehnt wird. KI-gestütztes energieeffizientes Design schreitet schneller voran, da es sich von der Post-Synthese-Abstimmung hin zur Front-End-Design-Governance verlagert, wo Leistungsgrenzen früher eingeführt und systematischer behandelt werden. Cloud-native kollaborative Entwicklung schreitet ebenfalls voran, da verteilte Firmware-Teams zunehmend gemeinsame Umgebungen für Versionierung, Simulation und standortübergreifende Leistungsanalyse benötigen. Der Markt für Frameworks für energieeffizientes Softwaredesign tritt daher in eine Zwei-Geschwindigkeits-Phase ein, in der ausgereifte Workflows die installierte Basis stabil halten, während KI-gestützte Methoden inkrementelle Komplexität und neue Projektstarts erfassen.

Nach Bereitstellungsmodell: On-Premises-Stärke bleibt bestehen, während die Hybrid-Einführung zunimmt

Die On-Premises-Bereitstellung behielt 2025 einen Anteil von 52,34 % am Markt für Frameworks für energieeffizientes Softwaredesign, während die Cloud-basierte Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 13,89 % wachsen wird. On-Premises-Systeme führen weiterhin, da viele Fabless-Designhäuser, Automobilzulieferer und verteidigungsbezogene Programme sensible Designdaten nicht ohne Verletzung vertraglicher oder regulatorischer Bedingungen in gemeinsame Umgebungen verlagern können. Im Markt für Frameworks für energieeffizientes Softwaredesign hält dies proprietäre Verifikation, Netzlistenverarbeitung und Abzeichnungsarbeiten eng an die interne Infrastruktur gebunden. Das Ergebnis ist kein einfacher Widerstand gegen Veränderungen, sondern eine sicherheitsgetriebene Bereitstellungspräferenz, die in mehreren hochwertigen Anwendungsfällen stark bleibt.

Die Cloud-basierte Bereitstellung expandiert weiterhin, da sie die Kosten rechenintensiver Simulationen reduziert und global verteilten Teams eine effektivere Zusammenarbeit während der Designerkundung ermöglicht. Cadence trat im Februar 2026 mit ChipStack AI Super Agent in diesen Bereich ein, der Cloud-, Hybrid- und On-Premises-Konfigurationen unterstützte und den wachsenden Bedarf an flexiblen Bereitstellungsmodellen widerspiegelte. Siemens richtete sich ebenfalls durch seine KI-fokussierte EDA-Workflow-Strategie in diese Richtung aus, die NVIDIA-GPU-Infrastruktur nutzt, um Designaufgaben in breiteren Rechenumgebungen zu beschleunigen. Die wichtigere Verschiebung im Markt für Frameworks für energieeffizientes Softwaredesign geht daher in Richtung hybrider Nutzung, bei der die Vor-Silizium-Erkundung in skalierbare Umgebungen verlagert wird, während die endgültige Abzeichnung unter strengerer Unternehmenskontrolle bleibt. Diese Struktur passt besser zur aktuellen Mischung aus Sicherheitsanforderungen, verteilten Ingenieurteams und steigenden Simulationslasten als entweder reine Cloud- oder reine On-Premises-Lösungen allein.

Nach Anwendung: Unterhaltungselektronik führt beim Umsatz, während IoT und intelligente Geräte das Tempo vorgeben

Unterhaltungselektronik entfiel 2025 auf einen Anteil von 29,41 % an der Marktgröße für Frameworks für energieeffizientes Softwaredesign, während IoT und intelligente Geräte bis 2031 voraussichtlich mit einer CAGR von 14,25 % wachsen werden. Unterhaltungselektronik bleibt die größte Anwendung, da Smartphones, Wearables, Tablets und Smart-Home-Produkte in hohen Stückzahlen ausgeliefert werden und einem stetigen Druck ausgesetzt sind, Akkulaufzeit und Bereitschaftseffizienz zu verbessern. Im Markt für Frameworks für energieeffizientes Softwaredesign erzeugen diese Produkte eine wiederkehrende Nachfrage nach Werkzeugen, die Niedrigleistungszustände validieren, Softwareaktivität optimieren und Effizienzverhalten vor der Markteinführung dokumentieren können. Das Segment profitiert auch von aktualisierten europäischen Ökodesign-Vorschriften, die die Energiebudgetierung in der Produktentwicklung und den Compliance-Workflows sichtbarer machen. Automobil, Gesundheitswesen, Wearables sowie Luft- und Raumfahrt und Verteidigung unterstützen weiterhin die Ausgaben, da Zertifizierung, lange Produktlebenszyklen und komplexe Leistungszustandsübergänge den Wert einer zuverlässigen, softwarezentrierten Leistungsvalidierung erhöhen.

IoT und intelligente Geräte sind die am schnellsten wachsenden Anwendungen, da ihre Wirtschaftlichkeit von langlebigem Betrieb, verteilten Flotten und Geräten abhängt, die häufig unter unsicheren oder stark eingeschränkten Energiebudgets betrieben werden. Der Markt für Frameworks für energieeffizientes Softwaredesign sieht, wie dieses Segment über einfaches Duty-Cycling hinaus in die Optimierung auf Lebenszyklusebene übergeht, bei der Updates, Konnektivität, Sensorik und Inferenz alle die nutzbare Akkulaufzeit beeinflussen. Standardsgebundene sichere Entwicklungsprozesse ziehen auch Leistungs- und Sicherheitsdokumentation in industriellen und vernetzten Geräteprogrammen enger zusammen. Nordic Semiconductor beleuchtete diese breitere Lebenszyklusperspektive im Mai 2026, als es einen KI-gestützten Workflow ankündigte, der SDK-Entwicklung, Firmware-Entwicklung und das Management bereitgestellter Flottengeräte für drahtlose IoT-Produkte umfasst. Diese Erweiterung von designzeitlichen Werkzeugen hin zur laufenden Flottenoptimierung erweitert den adressierbaren Umfang des Marktes für Frameworks für energieeffizientes Softwaredesign in vernetzten Geräteanwendungen.

Nach Endnutzer: Designhäuser liefern Skalierung, während Dienstleister strategisches Gewicht gewinnen

Halbleiter- und Fabless-Designhäuser entfielen 2025 auf einen Anteil von 30,12 %, während Ingenieurdienstleister bis 2031 voraussichtlich mit einer CAGR von 13,78 % wachsen werden. Designhäuser bleiben die größte Endnutzergruppe, da sie in der Regel die ersten Anwender neuer Verifikations- und Leistungsanalysefähigkeiten sind und ihre Entscheidungen die nachgelagerten Toolchain-Standards in der gesamten Lieferkette prägen. Im Markt für Frameworks für energieeffizientes Softwaredesign wird ihr Einfluss durch Frühzugangsprogramme mit EDA-Anbietern, Designanforderungen für fortschrittliche Knoten und ihre Rolle bei der Festlegung von Erwartungen an Dokumentations- und Abzeichnungsqualität verstärkt. Elektronische OEMs bilden weiterhin die nächste wichtige Nachfrageschicht, da sie leistungsbewusste Entwicklungswerkzeuge für Verbraucher-, Industrie- und Automobilproduktlinien benötigen.

Akademische und Forschungseinrichtungen spielen weiterhin eine kleinere, aber wichtige Rolle, da sie neue Methoden inkubieren, die später in kommerzielle Werkzeuge übergehen, insbesondere in energiebewusster KI-Inferenz und eingebetteter Optimierung. Ingenieurdienstleister wachsen schneller, da viele OEMs nicht über ausreichend interne Spezialisten verfügen, um Firmware, RTOS-Verhalten, Leistungsdomänenmodellierung und Compliance-Dokumentation gleichzeitig zu verwalten. Dieser Outsourcing-Trend treibt mehr Software-Tool-Investitionen in Richtung Dienstleistungsunternehmen, die Lizenzkosten über mehrere Kundenprogramme verteilen und spezialisierte Validierung als Dienstleistung anbieten können. Die ITU-T L.1341-Empfehlung, die im Dezember 2025 veröffentlicht wurde, fügte auch formale Energieeffizienzanforderungen für intelligente IoT-Plattformen hinzu, was eine standardsbasierte Rolle für Dienstleister unterstützt, die Kunden bei der Erfüllung neuer Validierungserwartungen helfen. Infolgedessen wird der Markt für Frameworks für energieeffizientes Softwaredesign zunehmend nicht nur von Produktherstellern, sondern auch von Dienstleistungsorganisationen beeinflusst, die zwischen Werkzeuganbietern und OEM-Bereitstellungsprogrammen stehen.

Geografische Analyse

Asien-Pazifik entfiel 2025 auf einen Anteil von 36,45 % am Markt für Frameworks für energieeffizientes Softwaredesign und ist damit der führende regionale Markt. Die Region profitiert von dichter Halbleiterdesignaktivität in China, Japan, Südkorea und Taiwan, wo Programme für fortschrittliche Knoten und große eingebettete Produktpipelines eine stetige Nachfrage nach Leistungsabzeichnungs-, Simulations- und Verifikationswerkzeugen erzeugen. Der Markt für Frameworks für energieeffizientes Softwaredesign ist in Asien-Pazifik besonders stark, wo Länder führende Chip-Design-Ökosysteme mit großer nachgelagerter Fertigungs- und Produktentwicklungskapazität kombinieren. Indien gewinnt ebenfalls an Bedeutung, da Ingenieurdienstleister in Städten wie Bangalore, Hyderabad und Pune expandieren, was die Nachfrage nach Entwicklungs-, Prototyping- und Compliance-orientierten Softwareumgebungen erhöht. Australien fügt eine kleinere, aber relevante Schicht durch Forschungs- und Pilotaktivitäten rund um nachhaltige Fernsensorik und energiegewinnende vernetzte Systeme hinzu.

Nordamerika belegte den zweiten Platz im Markt für Frameworks für energieeffizientes Softwaredesign, unterstützt durch Hyperscaler-Silizium-Programme, Halbleiteraktivitäten im Automobilbereich und die regionale Präsenz großer EDA-Anbieter. Die Vereinigten Staaten bleiben zentral, da viele Plattformanbieter, fortschrittliche Designteams und KI-gesteuerte Verifikationsprogramme dort konzentriert sind. Synopsys erklärte im Mai 2026, dass 20 Kunden agentische Designlösungen über mehr als 25 spezialisierte KI-Agenten evaluierten, was die starke Erprobung von EDA-Methoden der nächsten Generation in der Region widerspiegelt. Kanada und Mexiko fügen unterstützende Nachfrage durch Fabless-Design-Wachstum und Elektronikfertigungsdienstleistungen hinzu, was den regionalen Bedarf an lebenszyklusorientierten und bereitstellungsorientierten Werkzeugen erhöht.

Europa wird bis 2031 voraussichtlich mit einer CAGR von 13,92 % wachsen und ist damit das am schnellsten wachsende regionale Segment im Markt für Frameworks für energieeffizientes Softwaredesign. Die Haupttreiber sind regulatorischer und industrieller Natur und nicht volumenbasiert, wobei neue Bereitschaftsleistungsvorschriften und Cybersicherheitsverpflichtungen die Art und Weise verändern, wie Produktteams Firmware- und Validierungswerkzeuge spezifizieren. Die EU aktualisierte die Bereitschaftsleistungsgrenzen mit einer ab Mai 2025 geltenden Verordnung, die die Priorität der Energiebudgetierung und Verifikation in Beschaffungsentscheidungen für vernetzte und Verbrauchergeräte erhöhte. Der Cyber Resilience Act fügt ab September 2026 auch Meldepflichten für Schwachstellen und Softwaredokumentationsverpflichtungen hinzu, was die Nachfrage nach Frameworks erhöht, die auditierbare Firmware-Designs und Software-Stücklisten-Praktiken neben dem Leistungszustandsmanagement unterstützen können. Deutschland bleibt das regionale Gravitationszentrum, da industrielle Automatisierung und fortgeschrittene EDA-Zusammenarbeit dort stark sind, während der Nahe Osten, Afrika und Südamerika frühere Entwicklungsmöglichkeiten bleiben, die hauptsächlich mit selektiven Smart-City- und Edge-Sensing-Bereitstellungen verbunden sind.

Wettbewerbslandschaft

Der Markt für Frameworks für energieeffizientes Softwaredesign ist mäßig konzentriert, wobei führende Anbieter einen großen Anteil am Umsatz mit Leistungsabzeichnung und Simulation für fortschrittliche Knoten halten, während eine breitere Gruppe von Spezialanbietern in eingebetteten Bereitstellungs-, Verifikations- und Modellierungsnischen konkurriert. Skalierung ist am wichtigsten in hochwertigen Halbleiter-Workflows, aber es gibt noch Raum für fokussierte Wettbewerber in benachbarten Software-Schichten. Das Wettbewerbsfeld verdichtete sich 2025 erheblich, als Siemens im März seine Übernahme von Altair Engineering für 10 Milliarden USD abschloss und Synopsys im Juli seine Übernahme von Ansys für 35 Milliarden USD abschloss. Diese Transaktionen erweiterten die Reichweite beider Unternehmen in Simulation, Multiphysik und Halbleiterdesignaufgaben und ließen weniger strategischen Raum für mittelgroße Anbieter, denen vergleichbare Plattformtiefe fehlt. Die Konsolidierung macht integrierte Workflows wichtiger, da Kunden zunehmend Design, Simulation, Verifikation und Betriebsunterstützung von einer kleineren Gruppe von Anbietern wünschen.

KI wird zum deutlichsten Wettbewerbshebel im gesamten Markt für Frameworks für energieeffizientes Softwaredesign. Siemens startete 2026 den Fuse EDA AI Agent, um generative und agentische KI mit Halbleiter- und Leiterplattendesign-Workflows zu verbinden und diese Fähigkeiten mit breiteren Fertigungsbereitschaftsaufgaben zu verknüpfen. Cadence trat im Februar 2026 mit ChipStack AI Super Agent in dasselbe Rennen ein und zielte darauf ab, RTL-Codierung, Testbench-Generierung und Verifikationsproduktivität durch einen stärker automatisierten Designablauf zu verbessern. Synopsys stärkte auch seine kombinierte EDA- und Multiphysik-Position 2026 durch Ansys 2026 R1 und seine Zusammenarbeit mit Samsung Foundry bei KI-gesteuertem Design und technologischer Co-Optimierung. Diese Schritte zeigen, dass der Anbieterwettbewerb nicht mehr auf einzelne Punktwerkzeuge beschränkt ist und sich zunehmend auf KI-gestützte Design-Ökosysteme konzentriert.

Chancen bestehen weiterhin in Teilen des Marktes, die die größten Anbieter weniger vollständig abdecken. Intermittierendes Computing für energiegewinnende Architekturen, langfristiges Firmware-Lebenszyklusmanagement für IoT-Flotten und KI-gestützte Leistungsrichtliniensynthese für stets aktive Sensing-Workloads sind noch in der Entwicklung befindliche Bereiche und keine gesperrten Positionen. Spezialisierte Unternehmen und Ingenieurdienstleister können dort konkurrieren, wenn sie Domänenwissen mit flexibler Bereitstellung und stärkerer Compliance-Unterstützung kombinieren. Gleichzeitig werden größere Anbieter wahrscheinlich ihre Kontrolle über Premium-Programme weiter stärken, da integrierte Portfolios, Plattformakquisitionen und KI-geführte Workflow-Expansion die Wechselkosten für Kunden erhöhen.

Marktführer im Bereich Frameworks für energieeffizientes Softwaredesign

Synopsys, Inc.

Cadence Design Systems, Inc.

Siemens Industry Software Inc.

Ansys, Inc.

The MathWorks, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Cadence erweiterte seinen ChipStack AI Super Agent auf der Computex 2026 auf Level-5-Vollautonomie und machte ihn damit zum ersten vollständig autonomen virtuellen agentischen KI-Design-Ingenieur der Branche. In Zusammenarbeit mit NVIDIA entwickelt, automatisiert das System dynamische Simulationen innerhalb von Verifikations-Workflows und demonstrierte über 40-mal schnellere RTL-Validierungszyklen, wodurch eine typische fünfwöchige Verifikationsschleife in den Designzentren von NVIDIA auf weniger als einen Tag reduziert wurde.

- Mai 2026: Nordic Semiconductor kündigte eine KI-gestützte Entwicklungslösung an, die den gesamten Produktlebenszyklus von IoT-Geräten abdeckt, von SDK und Mikrocontroller-Firmware bis hin zum Management bereitgestellter Geräteflotten, beschrieben als das erste „Chip to Cloud”-KI-gestützte eingebettete Entwicklungsangebot im drahtlosen IoT-Sektor. Die Ankündigung hebt einen KI-gestützten Workflow hervor, der SDK-Prototyping, Produktionsprogrammierung und Over-the-Air-Flottenmonitoring umfasst.

- Mai 2026: Synopsys demonstrierte produktionsreife KI-gestützte digitale und analoge EDA-Abläufe für den dritten Prozess der dritten Generation der 2-nm-Klasse von Samsung Foundry auf dem Samsung Advanced Foundry Ecosystem Forum 2026 und validierte messbare Leistungs- und Performanceverbesserungen gegenüber dem Knoten der zweiten Generation der 2-nm-Klasse durch KI-gestütztes Design und technologische Co-Optimierung.

- Mai 2026: Keysight Technologies führte elektrisch-optisch-elektrische Co-Simulation in PathWave ADS 2026 ein, die es Ingenieuren ermöglicht, vollständige Hochgeschwindigkeitssignalketten innerhalb einer einzigen Designumgebung zu modellieren – eine Fähigkeit, die direkt für die Leistungsmodellierung in photonischen Computing-Verbindungen für KI-Infrastruktur relevant ist.

Umfang des globalen Berichts über den Markt für Frameworks für energieeffizientes Softwaredesign

Der Markt für Frameworks für energieeffizientes Softwaredesign umfasst Plattformen und Lösungen, die Ingenieuren, Entwicklern und Unternehmen ermöglichen, Software- und Hardwaresysteme zu entwerfen, zu simulieren, zu verifizieren und zu optimieren, mit einem Fokus auf die Minimierung des Energieverbrauchs und die Verbesserung der Effizienz. Diese Frameworks integrieren Fähigkeiten wie energieeffiziente Designarchitektur, Simulation und Modellierung, Verifikation und Abzeichnung, Leistungsanalyse, Optimierung und Lebenszyklusmanagement.

Der Bericht über den Markt für Frameworks für energieeffizientes Softwaredesign ist segmentiert nach Produkttyp (Design- und Architektursoftware, Simulations- und Modellierungssoftware, Verifikations- und Abzeichnungssoftware, Software zur Leistungsanalyse und -optimierung, Software für Bereitstellung und Lebenszyklusmanagement), Technologie (modellbasiertes Design, Hardware-in-the-Loop-Simulation, Rapid Control Prototyping, eingebettetes System-Prototyping, KI-gestütztes energieeffizientes Design, Cloud-native kollaborative Entwicklung), Bereitstellungsmodell (On-Premises, Cloud-basiert und Hybrid), Anwendung (Unterhaltungselektronik, Automobil, Industrieautomatisierung, Gesundheitswesen und Wearables, Luft- und Raumfahrt und Verteidigung, IoT und intelligente Geräte), Endnutzer (Halbleiter- und Fabless-Designhäuser, elektronische OEMs, Ingenieurdienstleister, akademische und Forschungseinrichtungen) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Design- und Architektursoftware |

| Simulations- und Modellierungssoftware |

| Verifikations- und Abzeichnungssoftware |

| Software zur Leistungsanalyse und -optimierung |

| Software für Bereitstellung und Lebenszyklusmanagement |

| Modellbasiertes Design |

| Hardware-in-the-Loop-Simulation |

| Rapid Control Prototyping |

| Eingebettetes System-Prototyping |

| KI-gestütztes energieeffizientes Design |

| Cloud-native kollaborative Entwicklung |

| On-Premises |

| Cloud-basiert |

| Hybrid |

| Unterhaltungselektronik |

| Automobil |

| Industrieautomatisierung |

| Gesundheitswesen und Wearables |

| Luft- und Raumfahrt und Verteidigung |

| IoT und intelligente Geräte |

| Halbleiter- und Fabless-Designhäuser |

| Elektronische OEMs |

| Ingenieurdienstleister |

| Akademische und Forschungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Türkei |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Produkttyp | Design- und Architektursoftware | |

| Simulations- und Modellierungssoftware | ||

| Verifikations- und Abzeichnungssoftware | ||

| Software zur Leistungsanalyse und -optimierung | ||

| Software für Bereitstellung und Lebenszyklusmanagement | ||

| Nach Technologie | Modellbasiertes Design | |

| Hardware-in-the-Loop-Simulation | ||

| Rapid Control Prototyping | ||

| Eingebettetes System-Prototyping | ||

| KI-gestütztes energieeffizientes Design | ||

| Cloud-native kollaborative Entwicklung | ||

| Nach Bereitstellungsmodell | On-Premises | |

| Cloud-basiert | ||

| Hybrid | ||

| Nach Anwendung | Unterhaltungselektronik | |

| Automobil | ||

| Industrieautomatisierung | ||

| Gesundheitswesen und Wearables | ||

| Luft- und Raumfahrt und Verteidigung | ||

| IoT und intelligente Geräte | ||

| Nach Endnutzer | Halbleiter- und Fabless-Designhäuser | |

| Elektronische OEMs | ||

| Ingenieurdienstleister | ||

| Akademische und Forschungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Türkei | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Frameworks für energieeffizientes Softwaredesign?

Der Markt für Frameworks für energieeffizientes Softwaredesign wurde 2025 auf 2,14 Milliarden USD geschätzt, hatte 2026 einen Wert von 2,37 Milliarden USD und wird bis 2031 voraussichtlich einen Wert von 4,23 Milliarden USD bei einer CAGR von 12,28 % erreichen.

Was treibt die Einführung von Frameworks für energieeffizientes Softwaredesign an?

Das Wachstum wird durch stets verbundene Geräte, Edge-KI-Workloads mit strengen Energiegrenzen, strengere Compliance-Anforderungen und die Notwendigkeit angetrieben, das Leistungsverhalten früher im Software- und Silizium-Designablauf zu validieren.

Welches Bereitstellungsmodell führt derzeit die Nachfrage an?

On-Premises führte 2025 mit einem Anteil von 52,34 %, da Schutz des geistigen Eigentums, Sicherheitsvorschriften und endgültige Abzeichnungsanforderungen viele hochwertige Programme weiterhin innerhalb der Unternehmensinfrastruktur halten.

Welcher Anwendungsbereich wächst am schnellsten?

IoT und intelligente Geräte werden bis 2031 voraussichtlich mit einer CAGR von 14,25 % wachsen, da Akkulaufzeit, Energiegewinnung, Firmware-Updates und Optimierung auf Flottenebene in vernetzten Produkten immer wichtiger werden.

Welche Region wächst am schnellsten für Frameworks für energieeffizientes Softwaredesign?

Europa wird bis 2031 voraussichtlich mit einer CAGR von 13,92 % wachsen, unterstützt durch strengere Bereitschaftsleistungsvorschriften und Cybersicherheitsverpflichtungen, die die Anforderungen an Firmware-Design und -Validierung verändern.

Wer sind die wichtigsten Endnutzer dieser Frameworks?

Halbleiter- und Fabless-Designhäuser hielten 2025 mit 30,12 % den größten Anteil, während Ingenieurdienstleister am schnellsten wachsen, da OEMs spezialisierte Leistungsoptimierungs- und Validierungsarbeiten zunehmend auslagern.

Seite zuletzt aktualisiert am: