Größe und Marktanteil des europäischen Marktes für kreative Software

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

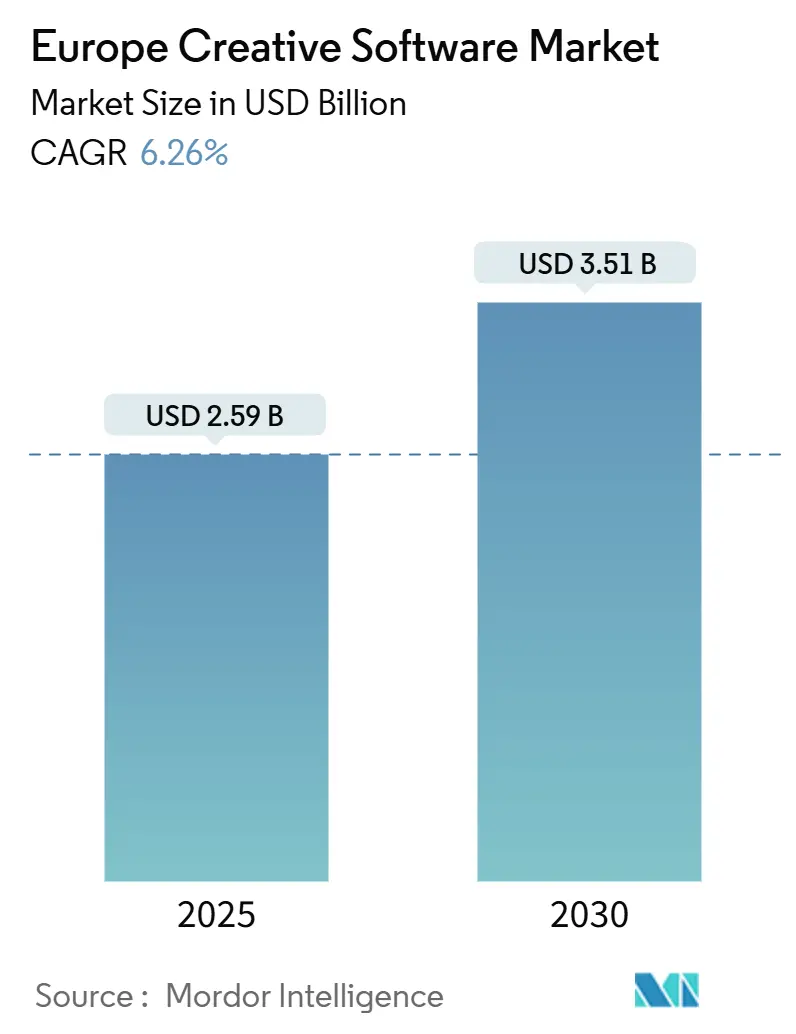

| Marktgröße (2025) | 2.59 Milliarden US-Dollar |

| Marktgröße (2030) | 3.51 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.26% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für kreative Software von Mordor Intelligence

Die Marktgröße des europäischen Marktes für kreative Software wird im Jahr 2025 auf USD 2,59 Milliarden geschätzt und soll bis 2030 USD 3,51 Milliarden erreichen, mit einem CAGR von 6,26 % von 2025 bis 2030. Diese Prognose spiegelt die entschlossene Hinwendung der Unternehmen zu Abonnementpreismodellen, die rasche Verbreitung generativer KI in Design-Workflows sowie die steigende Nachfrage von kleinen und mittleren Unternehmen wider, die zuvor auf Einstiegswerkzeuge angewiesen waren. Kontinuierliche Cloud-Migration, tiefere 3D-Inhaltspipelines für Medien und Gaming sowie EU-geförderte Digitalisierungszuschüsse erweitern den adressierbaren Markt, während Open-Source-Alternativen dazu beitragen, die Preissensitivität in Grenzen zu halten. Marktführer differenzieren sich durch Ökosystembreite und KI-Roadmaps, während Herausforderer auf intuitive Benutzeroberflächen setzen, die die Lernkurve verkürzen. Die Einhaltung von Datenspeicherungsvorschriften beeinflusst nun die Anbieterauswahl, insbesondere nach dem Schrems-II-Urteil, was einige Unternehmen dazu veranlasst, EU-gehostete Clouds zu bevorzugen.

Wichtigste Erkenntnisse des Berichts

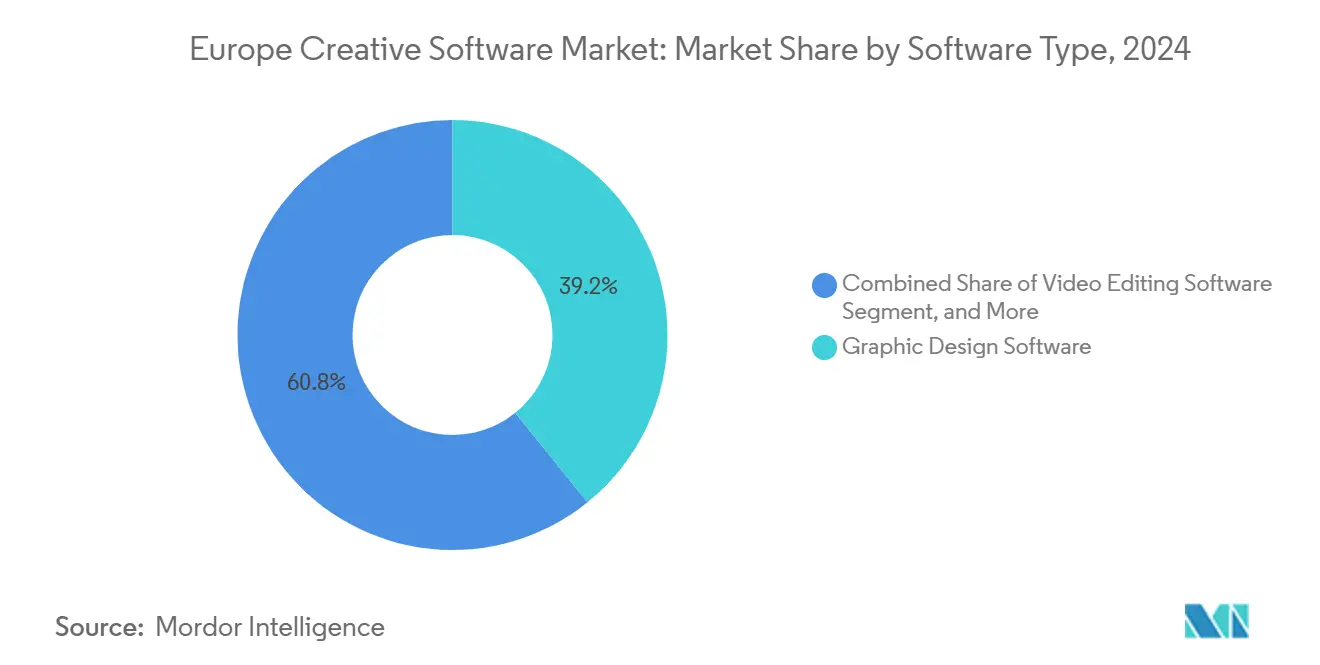

- Nach Softwaretyp entfiel im Jahr 2024 ein Marktanteil von 39,19 % auf Grafikdesign-Software im europäischen Markt für kreative Software; Software für 3D-Modellierung und Animation soll bis 2030 mit einem CAGR von 7,29 % wachsen.

- Nach Bereitstellungsmodus erfassten Cloud-basierte Plattformen im Jahr 2024 einen Marktanteil von 56,11 % am europäischen Markt für kreative Software und sollen mit einem CAGR von 6,77 % wachsen.

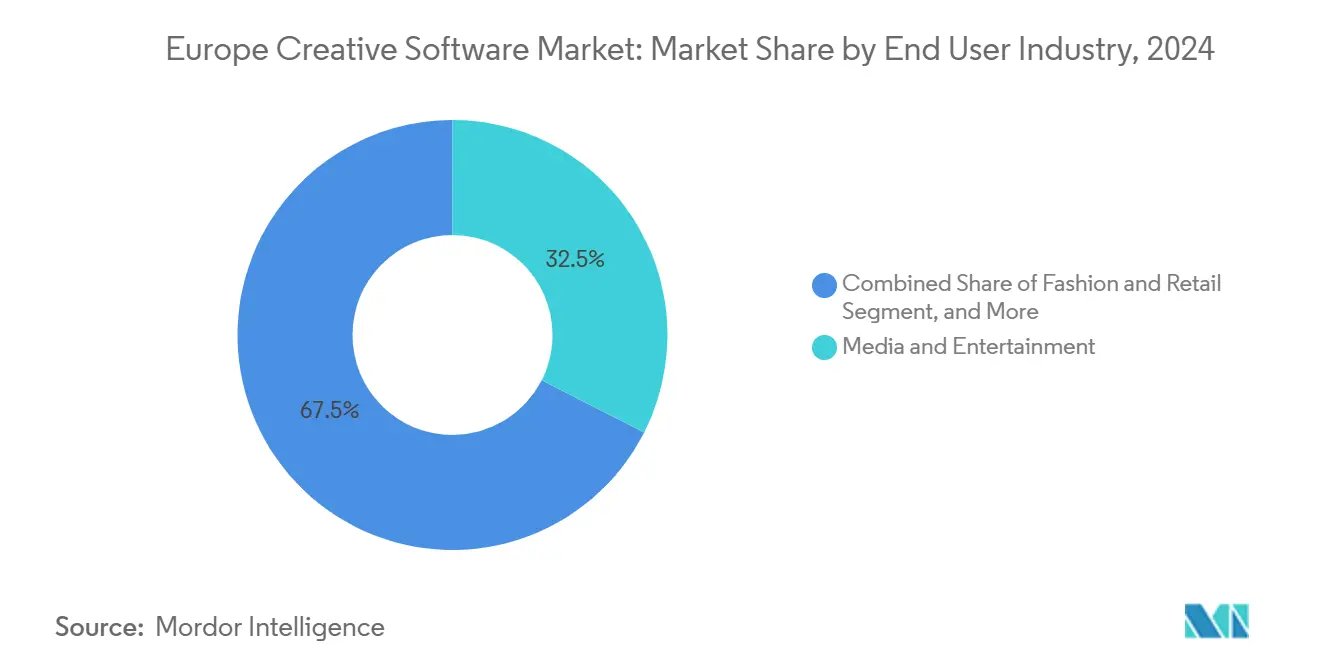

- Nach Endnutzerbranche erzielte der Medien- und Unterhaltungssektor im Jahr 2024 einen Marktanteil von 32,49 % am europäischen Markt für kreative Software, während der Mode- und Einzelhandelssektor bis 2030 mit einem CAGR von 7,31 % wachsen soll.

- Nach Umsatzmodell erzielten abonnementbasierte Dienste im Jahr 2024 einen Marktanteil von 63,74 % am europäischen Markt für kreative Software, während Freemium und In-App-Käufe bis 2030 mit einem CAGR von 6,86 % wachsen sollen.

- Nach Land hielt Deutschland im Jahr 2024 einen Marktanteil von 19,82 % am europäischen Markt für kreative Software, während Polen im Zeitraum 2025–2030 voraussichtlich einen CAGR von 7,14 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für kreative Software

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende Akzeptanz abonnementbasierter kreativer Suiten | +1.2% | Europaweit, am stärksten in Deutschland, Vereinigtes Königreich, Frankreich | Mittelfristig (2–4 Jahre) |

| Anstieg der Erstellung digitaler Inhalte bei KMU | +1.1% | Europaweit, beschleunigt in Polen, nordischen Ländern | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach 3D-Animation in Gaming und Medien | +0.9% | Vereinigtes Königreich, Deutschland, Frankreich, Ausstrahlungseffekte auf Osteuropa | Langfristig (≥ 4 Jahre) |

| Ausweitung von E-Learning und Remote-Workflows | +0.8% | Europaweit, insbesondere nordische Länder und DACH-Region | Mittelfristig (2–4 Jahre) |

| EU-Förderung für Medienproduktionswerkzeuge im Rahmen von Creative Europe | +0.6% | EU-Mitgliedstaaten, Medienzentren | Langfristig (≥ 4 Jahre) |

| Integration generativer KI-Plug-ins zur Erweiterung der Nutzerbasis | +0.7% | Europaweit, frühe Akzeptanz in technologieaffinen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz abonnementbasierter kreativer Suiten

Abonnementpreismodelle haben die Umsatzmodelle im europäischen Markt für kreative Software neu gestaltet, wobei Adobe im Jahr 2024 USD 1,8 Milliarden an jährlich wiederkehrenden Umsätzen aus der EMEA-Region berichtete.[1]Adobe Inc., "Adobe meldet Rekordergebnisse für das vierte Quartal und das Geschäftsjahr 2024," investors.adobe.com Der nutzungsbasierte Zugang senkt die Einstiegshürden für Freiberufler und Mikroagenturen und ersetzt hohe Dauerlizenzgebühren durch planbare monatliche Ausgaben. Anbieter nutzen die Cloud-Bereitstellung, um häufige Funktionsupdates zu veröffentlichen, den wahrgenommenen Wert zu steigern und Piraterie einzudämmen. KMU gewinnen Budgetflexibilität, während Anbieter stabilere Cashflows erzielen, die die KI-Entwicklung finanzieren. Zentralisierter Cloud-Speicher vereinfacht die DSGVO-Verwaltung im Vergleich zu verteilten On-Premises-Installationen und beschleunigt die Abonnementpräferenz in datensensiblen Branchen weiter.

Anstieg der Erstellung digitaler Inhalte bei KMU

Dreiundsiebzig Prozent der europäischen Unternehmen mit weniger als 250 Mitarbeitern setzen inzwischen professionelle kreative Software ein, gegenüber 58 % im Jahr 2023, wie die DESI-Erhebung der Europäischen Kommission zeigt.[2]Europäische Kommission, "Index für die digitale Wirtschaft und Gesellschaft (DESI) 2024," digital-strategy.ec.europa.eu Polnische KMU profitierten von digitalen Gutscheinen, die Softwareausgaben erstatteten, was 2024 zu einem Anstieg der Akzeptanz um 68 % im Jahresvergleich führte. Fertigungs-, Einzel- und Dienstleistungsunternehmen erweitern ihre Anwendungsfälle über das Kernmarketing hinaus und setzen Design-Suiten für Produktvisualisierung, Social-Media-Assets und interaktive Kataloge ein. Cloud-Plattformen beseitigen Infrastrukturhürden, während Freemium-Stufen risikofreie Tests ermöglichen, die später in kostenpflichtige Lizenzen umgewandelt werden, und so den europäischen Markt für kreative Software erweitern.

Steigende Nachfrage nach 3D-Animation in Gaming und Medien

Der VFX-Sektor des Vereinigten Königreichs trug im Jahr 2024 GBP 1,8 Milliarden (USD 2,3 Milliarden) zur nationalen Wirtschaftsleistung bei und unterstreicht damit das wirtschaftliche Gewicht von 3D-Pipelines.[3]UK Screen Alliance, "Bericht über die wirtschaftlichen Auswirkungen der britischen VFX-Branche 2024," ukscreenalliance.co.uk Streaming-Giganten wetteifern um immersive Inhalte und treiben Studios dazu an, Renderkapazitäten zu skalieren und Echtzeit-Engines einzusetzen. Autodesk meldete 2024 ein zweistelliges Wachstum bei europäischen Abonnements für Maya und 3ds Max. Die Nutzerbasis von Unitys Engine in der Region stieg um 22 %, da Indie-Entwickler einfachere Asset-Erstellungs-Workflows nutzten. Talentknappheit in London und Berlin treibt die Gehälter in die Höhe, aber KI-gestützte Rigging- und Motion-Capture-Werkzeuge helfen, den Kostendruck auszugleichen und hochwertige Ergebnisse auch für Boutique-Studios realisierbar zu machen.

Ausweitung von E-Learning und Remote-Workflows

Hybrides Arbeiten hat Design-Werkzeuge in tägliche Unternehmensprozesse integriert; europäische Unternehmen verzeichneten 2024 laut dem Bericht zur Digitalstrategie 2025 des deutschen Bundeswirtschaftsministeriums eine um 45 % höhere Nutzung kreativer Software im Vergleich zu den Werten vor der Pandemie. Universitäten statten Studierende mit Cloud-first-Plattformen aus und stellen so die Kompetenz vor dem Eintritt in den Arbeitsmarkt sicher und festigen die Anbieterbindung. Kollaborationsorientierte Anwendungen wie Figma und Canva gewinnen an Bedeutung, da synchrones Bearbeiten die Überprüfungszyklen verkürzt. Anbieter mit Desktop-Erbe beschleunigen SaaS-Übergänge, um den Nutzererwartungen an ortsunabhängigen Zugang und automatisierte Versionskontrolle gerecht zu werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Softwarelizenzkosten für Freiberufler | -0.8% | Europaweit, insbesondere Süd- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Piraterie und Verfügbarkeit von Open-Source-Alternativen | -0.6% | Ost- und Südeuropa | Langfristig (≥ 4 Jahre) |

| Komplexität der Datenspeicherungskonformität nach Schrems II | -0.4% | EU-Mitgliedstaaten | Kurzfristig (≤ 2 Jahre) |

| Talentmangel in spezialisierten CGI- und VFX-Pipelines | -0.5% | Vereinigtes Königreich, Deutschland, Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Softwarelizenzkosten für Freiberufler

Monatliche Abonnementgebühren machen in Teilen Osteuropas 8–12 % des mittleren Freiberuflereinkommens aus, was ein Abwanderungsrisiko schafft, da Einzelpersonen Pläne zwischen Projekten pausieren oder herabstufen. Einheitliche EU-Preisgestaltung verstärkt Erschwinglichkeitslücken, die durch Kaufkraftunterschiede entstehen. Anbieter reagieren mit gestaffelten Paketen, Übergängen von Studenten- zu Profi-Versionen und regionalen Rabatten, doch die Reibung bleibt bestehen und begrenzt die Durchdringung bei preissensiblen Kreativen.

Piraterie und Verfügbarkeit von Open-Source-Alternativen

Blender verzeichnete 2024 35 Millionen Downloads, was einem jährlichen Anstieg von 18 % entspricht, und signalisiert damit ein wachsendes Interesse an kostenlosen Werkzeugen, die proprietären Suiten in Kernfunktionen ebenbürtig sind. Akademische Einrichtungen bevorzugen offenen Quellcode aus Budgetgründen und um Anbieterbindung zu vermeiden, während staatliche Beschaffungsregeln, die Neutralität vorschreiben, das Spielfeld weiter ebnen. Obwohl Lücken beim Unternehmens-Support bestehen, erhöht die beschleunigte Community-Innovation den Druck auf kostenpflichtige Anbieter, ihre Aufpreise durch KI-Fähigkeiten, Cloud-Dienste und tiefere Integration zu rechtfertigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Softwaretyp: Grafikdesign führt die digitale Transformation an

Grafikdesign-Software erzielte 2024 einen Anteil von 39,19 % am Umsatz des europäischen Marktes für kreative Software und spiegelt damit eine branchenübergreifende Abhängigkeit von visuellem Storytelling wider. Die Marktgröße des europäischen Marktes für kreative Software in diesem Segment profitiert von allgegenwärtigen Markenauffrischungszyklen, Social-Marketing-Inhalten und Verpackungsredesigns. Adobes Suite behält einen De-facto-Standardstatus, doch Newcomer wie Canva und Affinity gewinnen durch vereinfachte Benutzeroberflächen und aggressive Freemium-Stufen Anteile bei Nicht-Experten. KI-gesteuerte Vorlagengenerierung beschleunigt die Iteration, während Cloud-Speicher die Remote-Zusammenarbeit erleichtert.

3D-Modellierung und Animation, das am schnellsten wachsende Segment mit einem CAGR von 7,29 %, beschleunigt sich auf der Grundlage von Gaming, Metaverse-Machbarkeitsnachweisen und architektonischer Visualisierung. Der europäische Markt für kreative Software erlebt konvergierende kreativ-technische Workflows, bei denen parametrische Modellierung, physikbasiertes Rendering und virtuelle Produktion einen nahtlosen Datenaustausch erfordern. Videobearbeitungswerkzeuge bedienen den Appetit von Streaming-Plattformen auf lokalisierte Serien, während Audiobearbeitung aufgrund von Podcast-Monetarisierung und mehrsprachiger Synchronnachfrage stetig wächst. Illustrationssoftware behält Nischenbereiche im Verlagswesen und in Comics, gestützt durch die Verbreitung stiftgesteuerter Hardware.

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt sich

Cloud-basierte Bereitstellungen machten 2024 56,11 % des Umsatzes aus und sollen einen CAGR von 6,77 % erreichen, was den Wandel im europäischen Markt für kreative Software hin zu Echtzeit-Zusammenarbeit und geräteunabhängigem Zugang unterstreicht. Remote-Teams bevorzugen browsernative Editoren, um Versionskonflikte zu vermeiden. Anbieter veröffentlichen Cloud-exklusive Funktionen zuerst und drängen Nachzügler von Desktop-Installationen weg. Das Schrems-II-Urteil veranlasst jedoch einige Nutzer aus dem öffentlichen Sektor, zu EU-gehosteten Clouds oder hybriden Stacks zu migrieren, die die Datensouveränität für sensible Assets wahren.

On-Premises-Installationen bestehen in Verteidigung, Bankwesen und urheberrechtsintensiven Filmstudios fort, die deterministische Latenz und luftspaltgesicherte Sicherheit anstreben. Hybridmodelle gewinnen bei multinationalen Unternehmen an Beliebtheit, die Compliance mit kreativer Agilität in Einklang bringen. Die dem Hybrid-Bereich zugeordnete Marktgröße des europäischen Marktes für kreative Software soll wachsen, da containerisierte Mikrodienste IT-Teams in die Lage versetzen, private Rendering-Farmen zu orchestrieren und gleichzeitig eine Verbindung zu SaaS-Bibliotheken herzustellen.

Nach Endnutzerbranche: Medien und Unterhaltung treibt die Akzeptanz voran

Medien und Unterhaltung erzielte 2024 32,49 % des Umsatzes und ist damit das größte Branchensegment des europäischen Marktes für kreative Software. Streaming-Plattformen, die europäische Eigenproduktionen in Auftrag geben, intensivieren die Nachfrage nach Farbkorrektur-, Compositing- und 3D-Charakter-Software. Der Marktanteil des europäischen Marktes für kreative Software in diesem Bereich wird robust bleiben, da Echtzeit-Engines die Produktionszeiträume verkürzen.

Mode und Einzelhandel mit einem CAGR-Ausblick von 7,31 % nutzen Design-Suiten für digitales Prototyping, virtuelle Anproben und Social-Storefront-Assets. Luxushäuser in Frankreich und Italien setzen KI ein, um Mustervariationen zu generieren und saisonale Kollektionen zu beschleunigen. Werbeagenturen bleiben starke Käufer vollständiger kreativer Suiten, während Universitäten Lizenzen in Lehrpläne einbetten und so frühe Loyalität aufbauen. Architektur- und Ingenieurteams erhöhen die Ausgaben für 3D und Visualisierung, um Vorschriften für nachhaltiges Bauen einzuhalten und Ausschreibungen durch immersive Präsentationen zu gewinnen. Unabhängige Kreative verlassen sich auf flexible Preisgestaltung, um Werkzeugkästen schrittweise zu erweitern, was das Long-Tail-Wachstum des europäischen Marktes für kreative Software unterstützt.

Nach Umsatzmodell: Abonnementtransformation setzt sich fort

Abonnementpläne dominierten 2024 mit einem Anteil von 63,74 % und verdeutlichen die Präferenz der Endnutzer für OPEX gegenüber CAPEX. Planbare, verbrauchsbasierte Abrechnung passt zu projektbasierten Cashflows, insbesondere für KMU. Die Marktgröße des europäischen Marktes für kreative Software für Abonnementangebote soll steigen, da makroökonomische Unsicherheit Käufer zu geringeren Vorabverpflichtungen veranlasst.

Freemium und In-App-Käufe wachsen mit dem schnellsten Tempo, mit einem CAGR von 6,86 %, wie durch Canvas 100 Millionen monatliche Nutzer belegt, von denen viele auf kostenpflichtige Stufen upgraden, sobald Markenkontrolle und Asset-Limits erreicht sind. Lizenzbasierte Modelle bestehen in beschaffungsintensiven Unternehmen fort, die dauerhaftes Eigentum benötigen, doch ihr Anteil sinkt weiter, da die Cloud-Funktionalität zunimmt. Nutzungsbasierte Abrechnungsexperimente entstehen, die für Render-Minuten oder KI-Generierungstoken berechnen und die Umsatzmischung im europäischen Markt für kreative Software weiter diversifizieren.

Geografische Analyse

Deutschland hielt 2024 19,82 % des Umsatzes und festigte damit seinen Status als größter nationaler Beitragszahler zum europäischen Markt für kreative Software. Starke Fertigungscluster erfordern 3D-Visualisierung für Industrie-4.0-Initiativen, während Berlins Startup-Szene die Nachfrage nach agilen Design-Stacks antreibt. Die Cloud-Durchdringung liegt bei 68 % und spiegelt eine ausgereifte Infrastruktur und klare DSGVO-Leitlinien wider, die gemeinsam nachhaltige Ausgaben unterstützen.

Das Vereinigte Königreich und Frankreich generieren weiterhin beträchtliche Volumina trotz regulatorischer Reibung nach dem Brexit. Londons Finanz- und VFX-Ökosysteme sowie Pariser Luxusmodehäuser verlassen sich auf hochwertige Suiten für Content-Lokalisierung und E-Commerce. Datentransferregeln erhöhen den Compliance-Aufwand, haben jedoch die Akzeptanzdynamik nicht gedämpft. Beide Märkte investieren in KI-gestützte Workflows, um die Lohninflation in kreativen Berufen auszugleichen.

Polen, die am schnellsten wachsende Geografie mit einem CAGR von 7,14 %, profitiert von EU-Strukturfonds und einer aufstrebenden Spieleentwicklungsgemeinschaft. Regionale Inkubatoren subventionieren das Software-Onboarding und erweitern den europäischen Markt für kreative Software auf neue Nutzer. Die nordischen Länder verzeichnen erhöhte Pro-Kopf-Ausgaben dank digital-first-Regierungsprogrammen und hohen Remote-Work-Quoten. Südeuropa bleibt preissensibel und fördert die Akzeptanz von Freemium-Modellen und Open-Source-Evaluierungen, doch steigende Tourismus- und Modeexporte erhöhen schrittweise die Investitionen in Design-Werkzeuge. Die Niederlande und die Schweiz weisen Premium-Ausgabenmuster auf, angetrieben durch Fintech- und Pharma-Visualisierungsanforderungen sowie mehrsprachige Inhaltsmandate.

Wettbewerbslandschaft

Der europäische Markt für kreative Software weist eine moderate Konzentration auf. Adobe führt durch seinen umfassenden Creative-Cloud-Stack, aber Wettbewerber gewinnen Boden, indem sie spezifische Schmerzpunkte mit einer reibungslosen Nutzererfahrung lösen. Canvas Übernahme von Affinity für USD 380 Millionen im März 2024 bündelt professionelle Vektor- und Raster-Editoren in seine webbasierte Plattform und erweitert die Attraktivität für Power-User, während der anfängerfreundliche Ansatz beibehalten wird. Autodesk stärkt seine Referenzen für virtuelle Produktion durch die Übernahme von Wonder Dynamics im Mai 2024, integriert KI-gesteuerte VFX-Automatisierung und festigt seine Position in Medienpipelines.

Generative KI entwickelt sich zum zentralen Wettbewerbsfeld: Adobes Firefly integriert Text-zu-Bild-Workflows, Unity bettet KI-gestützte Asset-Erstellung ein, und Maxon bereichert Cinema 4D mit auf maschinellem Lernen basierender Modellierung. Anbieter konkurrieren auch um Ökosystem-Erweiterbarkeit; Adobes Firefly-Services-API und Unitys Entwicklerzuschüsse locken Drittanbieter-Plug-ins an, die die Plattformbindung vertiefen. Europäische Champions wie Maxon nutzen geografische Nähe und Datensouveränitätszusicherungen, um regulierte Kunden zu gewinnen, die US-Cloud-Jurisdiktion scheuen.

Die Open-Source-Dynamik, angeführt von Blender, dämpft die Preismacht im unteren und mittleren Segment. Kommerzielle Anbieter reagieren mit Freemium-Einstiegspunkten, die Nutzer in kostenpflichtige Cloud-Funktionen wie Asset-Bibliotheken, Team-Administration und KI-Credits leiten. Strategische Allianzen zielen auf vertikale Nischen ab: Epic Games arbeitet mit der Europäischen Weltraumorganisation an Visualisierungswerkzeugen zusammen, während Figma auf Unternehmens-Design-System-Bereitstellungen abzielt. Die europäische Branche für kreative Software balanciert damit Skalenvorteile etablierter Anbieter, agile Aufsteiger und Community-Projekte innerhalb eines dynamischen Innovationszyklus.

Marktführer der europäischen Branche für kreative Software

Adobe Inc.

Autodesk Inc.

Corel Corporation

Avid Technology Inc.

Dassault Systemes SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Canva führte die Canva Enterprise Suite mit erweiterten DSGVO-Kontrollen und europäischen Datenspeicherungsoptionen ein und sicherte sich im ersten Monat 2.000 Unternehmensanmeldungen in Deutschland, Frankreich und dem Vereinigten Königreich.

- Mai 2025: Unity Software arbeitete mit dem Programm Digitales Europa der Europäischen Kommission zusammen, um subventionierte Lizenzen für kreative Werkzeuge an 50.000 KMU in Polen, Rumänien und Bulgarien im Rahmen einer Initiative von EUR 75 Millionen (USD 82,5 Millionen) bereitzustellen, die auf die Beschleunigung der digitalen Akzeptanz in aufstrebenden Märkten abzielt.

- März 2025: Autodesk erwarb die V-Ray-Sparte von Chaos Group für etwa USD 410 Millionen und stärkte damit sein Angebot für architektonische Visualisierung und erweiterte seinen Kundenstamm in Europas Architektur- und Ingenieursektor.

- Februar 2025: Adobe stellte das Adobe Firefly Image 3 Modell vor und fügte fotorealistischere Generierung, DSGVO-konforme Trainingsdatendokumentation sowie mehrsprachige Eingabeaufforderungen in 24 europäischen Sprachen hinzu, um kommerzielle Designanforderungen zu erfüllen.

Berichtsumfang des europäischen Marktes für kreative Software

| Grafikdesign-Software |

| Videobearbeitungs-Software |

| Software für 3D-Modellierung und Animation |

| Audiobearbeitungs-Software |

| Illustrationssoftware |

| Sonstige Softwaretypen |

| On-Premises |

| Cloud-basiert |

| Hybrid |

| Medien und Unterhaltung |

| Werbe- und Marketingagenturen |

| Bildung |

| Architektur und Ingenieurwesen |

| Mode und Einzelhandel |

| Unabhängige Kreative / Freiberufler |

| Lizenzbasiert |

| Abonnementbasiert |

| Freemium und In-App-Käufe |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Schweden |

| Norwegen |

| Dänemark |

| Finnland |

| Polen |

| Schweiz |

| Belgien |

| Österreich |

| Irland |

| Nach Softwaretyp | Grafikdesign-Software |

| Videobearbeitungs-Software | |

| Software für 3D-Modellierung und Animation | |

| Audiobearbeitungs-Software | |

| Illustrationssoftware | |

| Sonstige Softwaretypen | |

| Nach Bereitstellungsmodus | On-Premises |

| Cloud-basiert | |

| Hybrid | |

| Nach Endnutzerbranche | Medien und Unterhaltung |

| Werbe- und Marketingagenturen | |

| Bildung | |

| Architektur und Ingenieurwesen | |

| Mode und Einzelhandel | |

| Unabhängige Kreative / Freiberufler | |

| Nach Umsatzmodell | Lizenzbasiert |

| Abonnementbasiert | |

| Freemium und In-App-Käufe | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Norwegen | |

| Dänemark | |

| Finnland | |

| Polen | |

| Schweiz | |

| Belgien | |

| Österreich | |

| Irland |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der europäische Markt für kreative Software bis 2030 erreichen?

Es wird erwartet, dass der Markt bis 2030 USD 3,51 Milliarden erreicht.

Welches Softwaresegment wächst in Europa am schnellsten?

Software für 3D-Modellierung und Animation soll bis 2030 mit einem CAGR von 7,29 % wachsen.

Warum dominieren Abonnementmodelle bei europäischen kreativen Werkzeugen?

Sie entsprechen den Cashflow-Präferenzen von KMU, senken Vorabkosten und vereinfachen die DSGVO-Konformität durch zentralisiertes Cloud-Management.

Welches Land ist der am schnellsten wachsende Markt in Europa?

Polen, angetrieben durch EU-Digitalisierungsförderung, soll mit einem CAGR von 7,14 % wachsen.

Wie beeinflusst KI die Wettbewerbsdynamik unter Anbietern kreativer Software?

Anbieter wetteifern darum, generative Fähigkeiten zu integrieren, KI zur Automatisierung von Aufgaben einzusetzen, Funktionssets zu differenzieren und Ökosysteme zu binden.

Seite zuletzt aktualisiert am: