Marktgröße und Marktanteil für Software-Energieverbrauchsanalyse

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

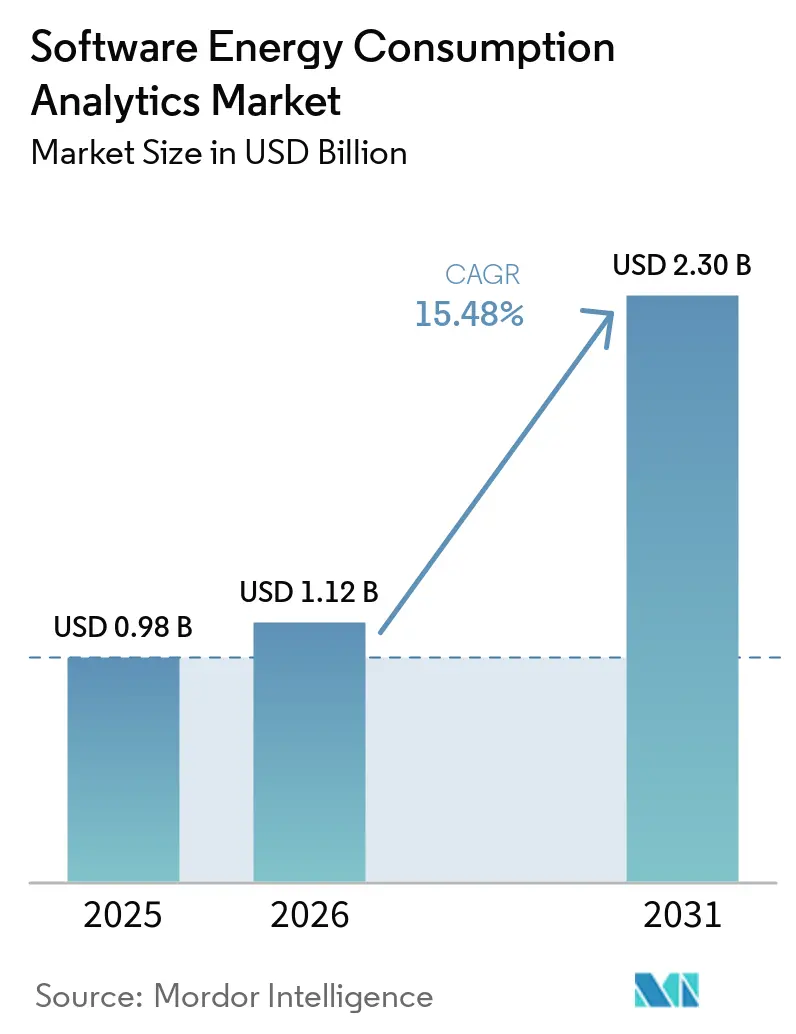

| Marktgröße (2026) | 1.12 Milliarden US-Dollar |

| Marktgröße (2031) | 2.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Software-Energieverbrauchsanalyse von Mordor Intelligence

Der Markt für Software-Energieverbrauchsanalyse wurde im Jahr 2025 auf USD 0,98 Milliarden bewertet und soll bis 2031 USD 2,30 Milliarden erreichen, mit einer CAGR von 15,48 % von 2026 bis 2031. Das Wachstum wird durch strengere Energieberichterstattungsvorschriften in den wichtigsten Volkswirtschaften, eine breitere Nutzung von IoT-Messinfrastrukturen und eine schnellere Unternehmenseinführung von Cloud-nativen Plattformen unterstützt, die hochvolumige Verbrauchsdaten nahezu in Echtzeit verarbeiten können. Der Druck auf die Energiekosten bleibt der deutlichste kurzfristige Nachfragetreiber, da die Umsetzungsfrist der EU-Energieeffizienzrichtlinie im Oktober 2025 viele Compliance-Erwartungen in durchsetzbare nationale Verpflichtungen umgewandelt hat. Der Markt für Software-Energieverbrauchsanalyse profitiert auch von einer Rückkopplungsschleife rund um KI-Rechenzentren, da diese Einrichtungen sowohl wichtige Nutzer von Energieanalysetools als auch eine wichtige Nachfragequelle für die in sie integrierten KI-Funktionen sind. Der Wettbewerb bleibt aktiv, da große Plattformanbieter umfangreiche Software-Suiten erweitern, während Spezialanbieter mit schnelleren Integrationen und flexibleren Architekturen punkten. Die Einführung schreitet in industriellen und regulierten Versorgungsumgebungen noch ungleichmäßig voran, da Implementierungstalente begrenzt sind und Bedenken hinsichtlich der Cybersicherheit zunehmen, wenn IT-Analysetools mit OT-Umgebungen verbunden werden.

Wichtigste Erkenntnisse des Berichts

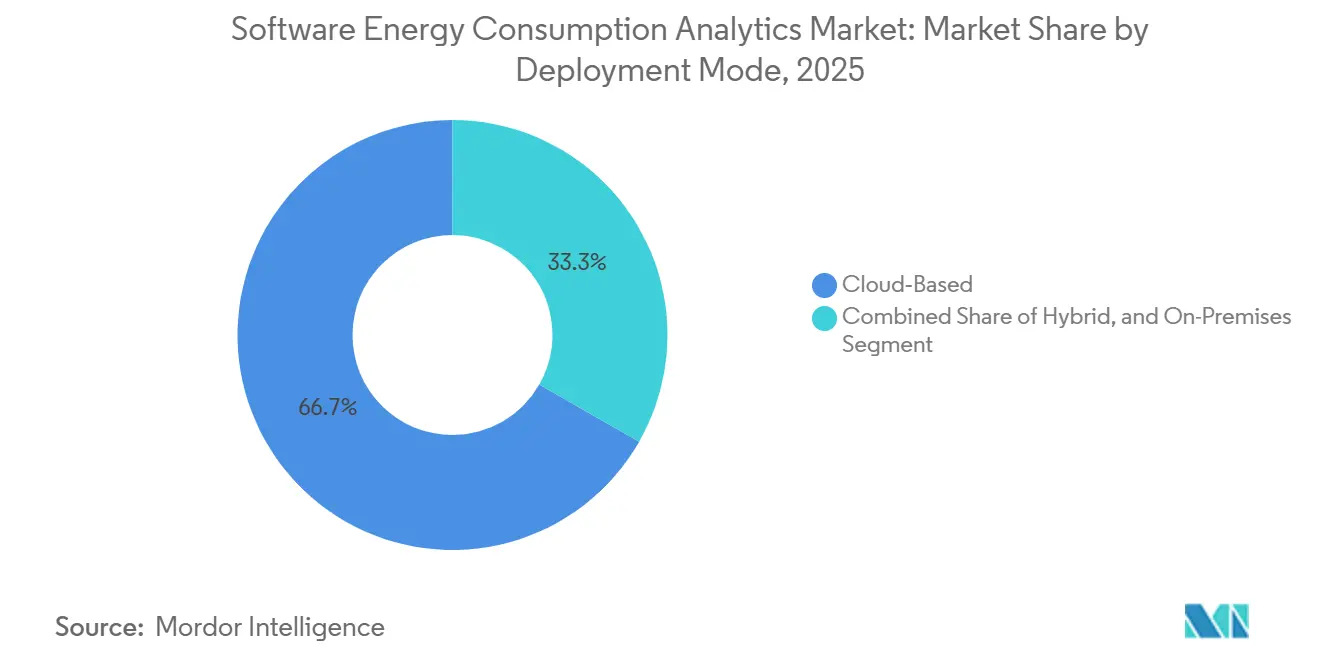

- Nach Bereitstellungsmodus hielten Cloud-basierte Lösungen im Jahr 2025 einen Marktanteil von 66,74 % am Markt für Software-Energieverbrauchsanalyse, während die hybride Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 16,25 % wachsen wird.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 70,12 % der Marktgröße für Software-Energieverbrauchsanalyse auf Software, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 15,92 % wachsen werden.

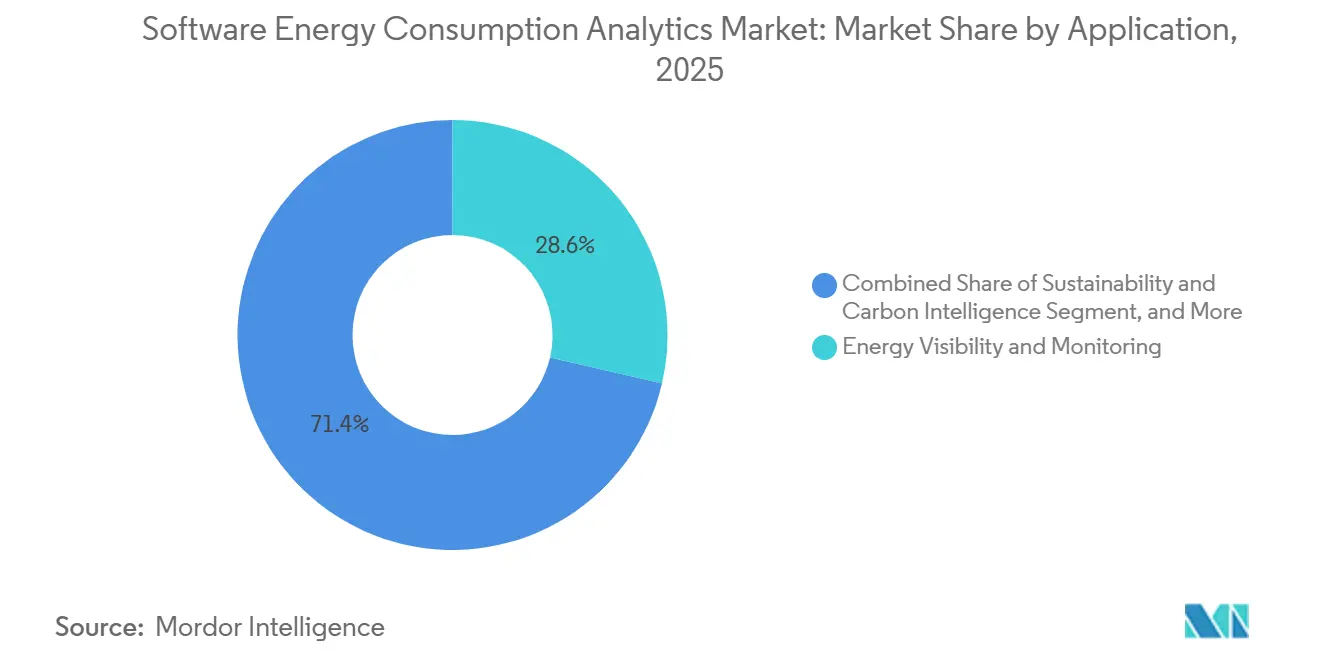

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 28,63 % der Marktgröße für Software-Energieverbrauchsanalyse auf Energietransparenz und -überwachung, während Nachhaltigkeit und CO₂-Intelligenz bis 2031 voraussichtlich mit einer CAGR von 16,78 % wachsen wird.

- Nach Endverbrauchsbranche hielt IT und Telekommunikation im Jahr 2025 einen Umsatzanteil von 26,41 % am Markt für Software-Energieverbrauchsanalyse, während Einzel- und E-Commerce bis 2031 voraussichtlich mit einer CAGR von 15,89 % wachsen wird.

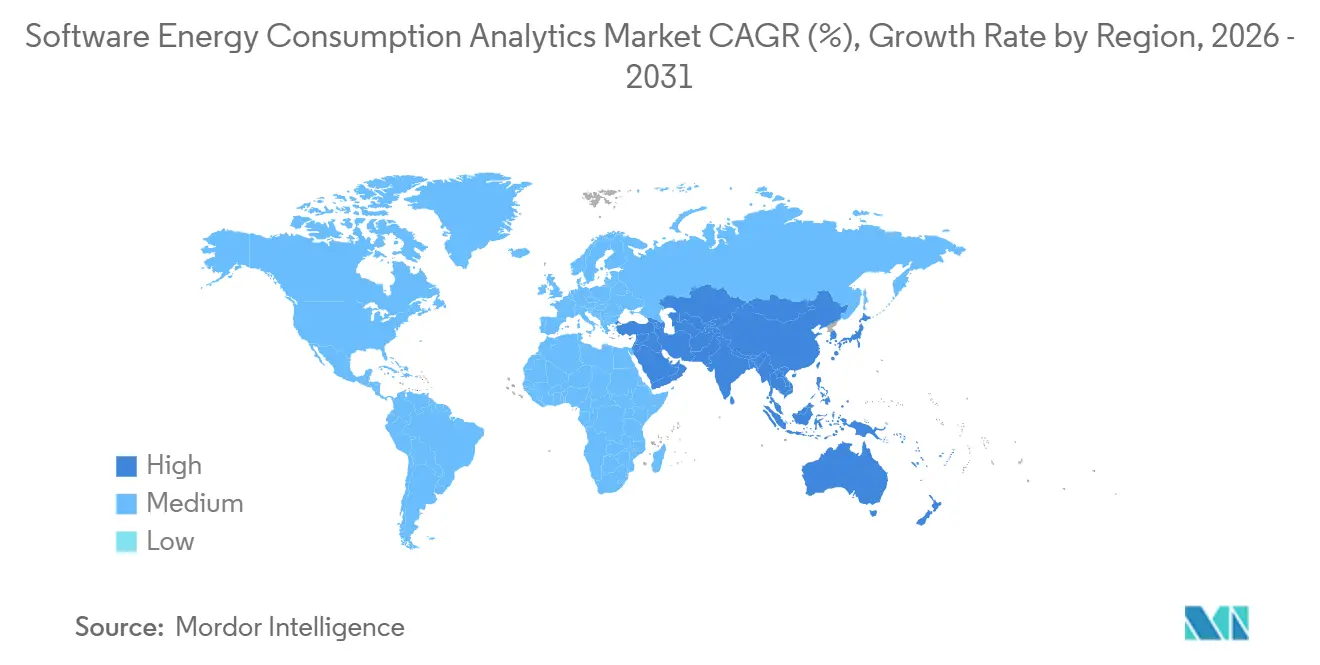

- Nach Geografie erfasste Europa im Jahr 2025 einen Marktanteil von 34,56 % am Markt für Software-Energieverbrauchsanalyse, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 16,34 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Software-Energieverbrauchsanalyse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Druck auf Energiekosten und Mandate zur Energieeffizienz | +3.2% | Global, mit konzentrierter Compliance-Dringlichkeit in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Schnelle Expansion intelligenter Zähler und IoT-Telemetrie | +2.8% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten, Afrika und Südamerika | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Cloud-nativen Plattformen für Energieintelligenz | +2.4% | Nordamerika und EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Einführung von KI-gestützter Last-, Anomalie- und Benchmark-Analyse | +2.1% | Global, mit frühen Gewinnen in Nordamerika und Deutschland | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Energieoptimierung in Rechenzentren und Nachhaltigkeitsberichterstattung | +1.7% | Nordamerika, EU, hyperscale Standorte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Digitaler Zwilling basiertes Software-Energieprofiling in Großunternehmen | +1.3% | Nordamerika, EU, industrielles China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Druck auf Energiekosten und Mandate zur Energieeffizienz

Energieeffizienzvorschriften haben sich von politischen Zielen zu operativen Anforderungen gewandelt und treiben eine größere Dringlichkeit bei Käufern im Markt für Software-Energieverbrauchsanalyse an.[1]Europäisches Parlament und Rat, „Richtlinie (EU) 2023/1791 zur Energieeffizienz (Neufassung)”, EUR-Lex, eur-lex.europa.eu Die neu gefasste EU-Energieeffizienzrichtlinie verpflichtete die Mitgliedstaaten, ihre Bestimmungen bis Oktober 2025 in nationales Recht umzusetzen, was die Compliance-Fristen für große Energieverbraucher verschärfte. Artikel 11 verpflichtet Unternehmen, die jährlich mehr als 85 TJ verbrauchen, zur Einführung von nach ISO 50001 zertifizierten Energiemanagementsystemen, während Unternehmen mit einem Verbrauch von mehr als 10 TJ regelmäßige Energieaudits durchführen müssen. Diese Verpflichtungen machen eine manuelle Nachverfolgung über viele Standorte hinweg in prüfungsfähiger Qualität schwer aufrechtzuerhalten, was den Wert automatisierter Überwachungs-, Berichterstattungs- und Aufbewahrungstools erhöht. Sobald diese Plattformen installiert sind, wird die Energieberichterstattung zu einem wiederkehrenden Arbeitsablauf statt zu einer einmaligen Übung, was längere Abonnementzyklen im Markt für Software-Energieverbrauchsanalyse unterstützt.

Schnelle Expansion intelligenter Zähler und IoT-Telemetrie

Der Rollout intelligenter Zähler und IoT-Lösungen erhöht die Menge an Verbrauchsdaten, die Unternehmen über Gebäude, Anlagen und verteilte Standorte erfassen und auswerten können. Dies ist für den Markt für Software-Energieverbrauchsanalyse von Bedeutung, da hochfrequente Zählerfeeds Lastprofilierung, Anomalieerkennung, Benchmarking und gerätebezogene Mustererkennung unterstützen. Die Abkehr von einfachen monatlichen Abrechnungsaufzeichnungen verändert die Erwartungen der Käufer, da Nutzer nun nahezu Echtzeittransparenz statt statischer retrospektiver Berichte wünschen. Diese Verschiebung erhöht auch die Anforderungen an das Softwaredesign, da Anbieter bessere Filter-, Priorisierungs- und Workflow-Tools benötigen, damit Betreiber auf die Daten reagieren können, ohne in Warnmeldungen zu versinken. Der Nachfrageeffekt ist in großen Rollout-Märkten im asiatisch-pazifischen Raum am stärksten, wo die Zählerexpansion die künftige Käuferbasis für den Markt für Software-Energieverbrauchsanalyse verbreitert.

Verlagerung hin zu Cloud-nativen Plattformen für Energieintelligenz

Unternehmenskäufer wechseln von serverbasierten Tools zu Cloud-nativen Plattformen, die kontinuierlich aktualisiert werden und sich leichter mit Abrechnungs-, Zähler- und Nachhaltigkeitsdatenströmen im Markt für Software-Energieverbrauchsanalyse verbinden lassen.[2]SAP, „SAP DER ermöglicht den Energieflexibilitätsmarkt”, SAP News, news.sap.com Dieser Übergang verringert die Infrastrukturbelastung für mittelgroße Kunden und erweitert den adressierbaren Markt über die größten Unternehmen hinaus. Er passt auch zur Art und Weise, wie IT-Teams operative Daten verwalten, sodass Beschaffungsentscheidungen zunehmend der gleichen Logik folgen wie bei anderen Unternehmenssoftwareplattformen. SAP startete seine Lösung für verteilte Energieressourcen auf der SAP Business Technology Platform im März 2026, und Schneider Electric führte Resource Advisor+ im Januar 2026 mit KI-gestützten Energie- und Nachhaltigkeitsfunktionen ein, die über ein Cloud-Modell bereitgestellt werden. Oracle bekräftigte diese Richtung im April 2026, als es seine Utilities AI Data Platform mit Self-Service-Maschinellem Lernen innerhalb einer Cloud-Architektur erweiterte, was den Fall für die Cloud-Bereitstellung im gesamten Markt für Software-Energieverbrauchsanalyse stärkte.

Einführung von KI-gestützter Last-, Anomalie- und Benchmark-Analyse

KI-basierte Lastprognose, Anomalieerkennung und Benchmarking werden zu Standarderwartungen im Markt für Software-Energieverbrauchsanalyse. Der kurzfristige Wert dieser Funktionen liegt weniger in Schlagzeilenansprüchen als vielmehr in der Reduzierung des Personalaufwands für die Überprüfung von Warnmeldungen, die Identifizierung von Verschwendung und die Priorisierung von Korrekturmaßnahmen. Spacewell adressierte dieses Problem im April 2026, indem Anomalien nach wahrscheinlicher Auswirkung gruppiert wurden, was direkt auf Warnmüdigkeit in Multi-Standort-Portfolios abzielte.[3]Spacewell, „Neuigkeiten in Spacewell Energy, Achsenskalierung für Datenvergleich und Erkennung von Anomalien mit hoher Auswirkung”, Spacewell, spacewell.com Oracle fügte im April 2026 KI-Tools für Lastprognosen und Zählerdaten-Workflows hinzu, während C3 AI seine Zusammenarbeit mit Shell im Juni 2026 ausweitete, um anlagenspezifische Zuverlässigkeitsanalysen über eine sehr große installierte Basis zu vertiefen. Da Anbieter diese Funktionen in Kernprodukte integrieren, sehen sich Legacy-Überwachungstools im Markt für Software-Energieverbrauchsanalyse kürzeren Ersatzzyklen gegenüber.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Integration von Legacy-IT und OT | -1.8% | Global, mit größter Reibung in der nordamerikanischen Industrie und EU-Versorgungsunternehmen | Mittelfristig (2–4 Jahre) |

| Schwache Datenqualität und fehlende Standardisierung von Energiebasiswerten | -1.4% | Aufstrebende Märkte im asiatisch-pazifischen Raum, Südamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Einschränkungen durch Cybersicherheit, Datenschutz und Datensouveränität | -1.1% | Regulierte Versorgungsunternehmen in der EU und Nordamerika, souveräne Umgebungen im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Mangel an spezialisiertem Implementierungstalent | -0.8% | Global, am akutesten im asiatisch-pazifischen Raum und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Integration von Legacy-IT und OT

Legacy-Betriebstechnologie bleibt eines der deutlichsten Bereitstellungshindernisse im Markt für Software-Energieverbrauchsanalyse. Viele Industriestandorte betreiben noch ältere Steuerungssysteme und proprietäre Protokolle, die nicht für eine kontinuierliche Verbindung mit modernen Unternehmensanalyseebenen ausgelegt wurden. Dies erhöht die Projektkosten, da Käufer häufig Middleware, schrittweise Migrationspläne und temporäre Parallelbetriebe benötigen, bevor sie Live-Datenfeeds vertrauen können. Das Problem ist in regulierten Umgebungen noch schwieriger, wo Sicherheitsüberprüfungen und Betriebsgenehmigungen die Bereitstellungszeitpläne um Monate verlängern können. Anbieter, die bereits mit gängigen Historians und OT-Datenspeichern verbunden sind, haben in diesen Konten einen Vorteil, aber Integrationsprobleme verlangsamen die Einführung im gesamten Markt für Software-Energieverbrauchsanalyse weiterhin.[4]Internationale Energieagentur, „Energie und KI”, IEA, iea.blob.core.windows.net

Schwache Datenqualität und fehlende Standardisierung von Energiebasiswerten

Schwache Datenqualität und inkonsistente Basiswertdefinitionen verlangsamen die Zeit bis zur Wertschöpfung nach der Bereitstellung im Markt für Software-Energieverbrauchsanalyse. Energiedaten kommen häufig über Versorgungsrechnungen, Intervallzählerdateien, SCADA-Exporte und Gebäudesysteme, die unterschiedliche Einheiten, Zeitauflösungen und Standortgrenzen verwenden. Die Internationale Energieagentur berichtete, dass Organisationen, die KI-gesteuerte Energieoptimierung anstreben, häufig schwaches Datenmanagement und mangelnde Governance als führende Barriere für die Skalierung über Pilotprogramme hinaus nannten. Diese Fragmentierung begünstigt Anbieter, die große Mengen an Eingaben in mehreren Formaten normalisieren können, bevor fortgeschrittenere Analysen überhaupt beginnen. Sie schafft auch einen dauerhaften Wettbewerbsvorteil für Plattformen, die auf der Breite der Datenaufnahme und einem disziplinierten Ansatz zur Datenvorbereitung aufgebaut sind, und nicht allein auf Analysefunktionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud dominiert, Hybrid gewinnt an Dynamik

Die Cloud-basierte Bereitstellung hielt im Jahr 2025 einen Anteil von 66,74 % und nimmt damit die führende Position im Markt für Software-Energieverbrauchsanalyse ein. Dieses Ergebnis spiegelt die breitere Verlagerung hin zu Software als Dienstleistung im gesamten Unternehmensbetrieb wider. Cloud-Plattformen verarbeiten große Zählerdatensätze effizienter und unterstützen kontinuierliche Updates ohne standortbezogene Infrastrukturaktualisierungen. Sie vereinfachen auch Verbindungen mit IoT-Geräten, Abrechnungssystemen, Data Warehouses und Nachhaltigkeitsberichterstattungstools. Diese Kombination hat die Cloud zur Standardwahl für Käufer gemacht, die einen schnelleren Rollout und niedrigere Eigentumskosten wünschen.

Die hybride Bereitstellung soll von 2026 bis 2031 mit einer CAGR von 16,25 % wachsen, was sie zum am schnellsten wachsenden Modus im Markt für Software-Energieverbrauchsanalyse macht. Die Attraktivität ist am stärksten bei Organisationen, die sensible OT-Daten vor Ort halten möchten, während sie weiterhin Cloud-KI- und Benchmarking-Dienste nutzen. Bidgelys UtilityAI Pro spiegelte diese Richtung wider, indem es Versorgungsunternehmen ermöglichte, benutzerdefinierte KI-Modelle in ihren eigenen Cloud-Umgebungen auszuführen, einschließlich AWS, Snowflake und Databricks, während sie weiterhin gemeinsame Plattformfähigkeiten nutzen. On-Premises-Tools verlieren an relativem Gewicht, da Anbieter wie SAP und Oracle weiterhin Cloud-native Roadmaps mit stärkeren Analyse- und KI-Ebenen bevorzugen.

Nach Komponente: Software führt, Dienstleistungen beschleunigen sich

Software entfiel im Jahr 2025 auf 70,12 % des Komponentenmix und hat damit den größten Anteil im Markt für Software-Energieverbrauchsanalyse. Dieses Ergebnis stimmt damit überein, wie Anbieter die Kategorie durch wiederkehrende Lizenzen und Plattformabonnements monetarisieren. Kontinuierliche Datenaufnahme, Modellaktualisierungen und regulatorische Änderungen lassen sich über Software leichter verwalten als über einmalige Projektarbeiten. Die Führungsposition zeigt auch, dass Käufer skalierbare Aufzeichnungssysteme priorisieren, bevor sie die Dienstleistungsintensität ausweiten. In der Branche für Software-Energieverbrauchsanalyse hält diese Tendenz die Plattformkontrolle im Mittelpunkt der Anbieterstrategie.

Dienstleistungen sollen von 2026 bis 2031 mit einer CAGR von 15,92 % wachsen, da mehr Kunden Anbieter bitten, Bereitstellungs-, Analyse- und Berichterstattungs-Workflows im Markt für Software-Energieverbrauchsanalyse zu unterstützen. Dieses Muster ist am stärksten dort, wo Compliance-Programme Unternehmen zwingen, den Technologie-Rollout mit betrieblichen Änderungen über viele Einrichtungen hinweg zu kombinieren. Schneider Electric trieb diesen Mix im Januar 2026 weiter voran, als es Resource Advisor+ mit dem Sera KI-Agenten einführte, der Softwarebereitstellung mit eingebetteter Energiekompetenz verband. Die Dienstleistungschance sollte dauerhaft bleiben, da qualifizierte Teams, die sowohl Energiesysteme als auch Datenmodelle verstehen, in der gesamten Branche für Software-Energieverbrauchsanalyse noch begrenzt sind.

Nach Anwendung: Transparenzgrundlage, CO₂-Intelligenz steigt auf

Energietransparenz und -überwachung hielten im Jahr 2025 einen Anteil von 28,63 % und sind damit die größte Anwendung im Markt für Software-Energieverbrauchsanalyse. Diese Führungsposition ist wichtig, da jeder höherwertige Anwendungsfall von sauberen Verbrauchsdaten, Dashboards und standortbezogenen Basiswerten abhängt. Ohne diese Basisschicht fehlen Prognosen, Optimierungen und CO₂-Berichten zuverlässige Eingaben im Unternehmensmaßstab. Die Kategorie neigt auch dazu, sich gut zu erneuern, da Käufer die Überwachungsschicht selten entfernen, sobald sie mit Einrichtungen, Zählern und Rechnungen verknüpft ist. Dieser Grundlageneffekt hält Transparenztools auch dann zentral, wenn die Käufererwartungen weiter steigen.

Nachhaltigkeit und CO₂-Intelligenz sollen von 2026 bis 2031 mit einer CAGR von 16,78 % wachsen, was sie zur am schnellsten wachsenden Anwendung im Markt für Software-Energieverbrauchsanalyse macht. Käufer messen diesem Bereich mehr Gewicht bei, da Offenlegungserwartungen für Scope 1–3 und interne Dekarbonisierungsziele näher an tägliche Betriebsentscheidungen rücken. AWS startete seine Nachhaltigkeitskonsole im Jahr 2026, um die Scope 1–3-Berichterstattung sowohl auf Organisations- als auch auf Standortebene zu unterstützen, was zeigt, dass granulare Emissionstransparenz näher an zentrale Infrastruktur-Workflows rückt. Die Nachfrage steigt auch in Rechenzentren und Beschaffungsumgebungen, wo Teams eine stärkere Energieverfolgung, bessere Prognosegenauigkeit und reaktionsfähigere Unterstützung beim Stromeinkauf benötigen.

Nach Endverbrauchsbranche: IT und Telekommunikation als Anker, Einzelhandel wächst schnell

IT und Telekommunikation entfielen im Jahr 2025 auf 26,41 % des Umsatzes und nehmen damit die führende Endverbrauchsposition im Markt für Software-Energieverbrauchsanalyse ein. Dieses Ergebnis spiegelt die Energieintensität von Hyperscale-Rechenzentren und Telekommunikationsnetzen wider. Diese Betreiber stehen auch unter direktem Druck von Investoren, Kunden und internen Effizienzprogrammen, die Energieleistung präziser zu dokumentieren. Da KI-Workloads wachsen, gehören sie auch zu den Ersten, die Überwachungstools aktualisieren, wenn sich Analysefunktionen verbessern. Dies macht das Segment zu einer Ankerkontobasis für Suite-Anbieter und Spezialisten im Markt für Software-Energieverbrauchsanalyse.

Einzel- und E-Commerce sollen von 2026 bis 2031 mit einer CAGR von 15,89 % wachsen und sind damit das am schnellsten wachsende Endverbrauchssegment im Markt für Software-Energieverbrauchsanalyse. Filialisten benötigen konsistentes Benchmarking über große Filialportfolios hinweg, und diese Skalierung ist mit manueller Überprüfung schwer zu bewältigen. GridPoints installierte Basis in mehr als 20.000 Gewerbegebäuden und kumulierte Kundenenergieersparnisse von nahezu USD 1,5 Milliarden im März 2026 zeigen, wie stark der gewerbliche Anwendungsfall geworden ist. Fertigung, Versorgungsunternehmen, Öl und Gas, Lebensmittel und Getränke, Bauwesen, Regierung und BFSI verbreitern die Nachfrage, da sie Analysen für Lastprofilierung, Zertifizierungsunterstützung, Beschaffungsentscheidungen und die Überwachung verteilter Anlagen nutzen.

Geografische Analyse

Europa hielt im Jahr 2025 einen Marktanteil von 34,56 % am Markt für Software-Energieverbrauchsanalyse und ist damit der größte regionale Markt. Die Führungsposition der Region resultierte aus verbindlichen Energieeffizienzzielen, obligatorischer Nachhaltigkeitsberichterstattung und einer reifen digitalen Basis, die eine schnellere Einführung von Analysen unterstützt. Die neu gefasste Energieeffizienzrichtlinie verpflichtete die Mitgliedstaaten, ihre Bestimmungen bis Oktober 2025 umzusetzen, was den Compliance-Druck auf große Energieverbraucher durch Audit- und Managementsystemverpflichtungen erhöhte. Deutschland, das Vereinigte Königreich, Frankreich und Italien bildeten den Kernachfragecluster, wobei Deutschland hervorstach, als die Anforderungen der Energieeffizienzrichtlinie in die nationale Compliance-Praxis übergingen. Käufer in dieser Region prüfen Anbieter zunehmend auf prüfungsfähige Berichterstattung, disziplinierte Treibhausgasbilanzierung und Unterstützung für ISO 50001-Workflows.

Nordamerika blieb die zweitgrößte Geografie im Markt für Software-Energieverbrauchsanalyse. Die Vereinigten Staaten sind das wichtigste Innovationszentrum, mit Anbietern wie GridPoint, Bidgely, Uplight, Sense Labs und EnergyCAP, die viele der gewerblichen und versorgungsbezogenen Anwendungsfälle im Markt für Software-Energieverbrauchsanalyse prägen. Oracle hob im Mai 2026 Versorgungsunternehmen wie Exelon und El Paso Electric für Ergebnisse hervor, die durch KI, Cloud und Kundeninnovation erzielt wurden, was die Tiefe der Unternehmenseinführung in der Region widerspiegelt. Kanada trägt eine stetige Nachfrage bei, während Mexiko und Teile Südamerikas durch industrielle Effizienzprogramme und grenzüberschreitende Bereitstellungen, die von größeren regionalen Gruppen verwaltet werden, aufstreben.

Der asiatisch-pazifische Raum soll von 2026 bis 2031 mit einer CAGR von 16,34 % wachsen, was ihn zur am schnellsten wachsenden Geografie im Markt für Software-Energieverbrauchsanalyse macht. China und Indien treiben einen Großteil dieser Expansion durch Dekarbonisierungspolitiken, den Rollout intelligenter Zähler und die Digitalisierung großer Unternehmen voran. Japan, Südkorea und Australien unterstützen die Nachfrage ebenfalls durch Netzmodernisierung, virtuelle Kraftwerksaktivitäten und einen granulareren Strommarktbetrieb. Wipro und Kongsberg Digital kündigten im April 2026 eine Partnerschaft an, um KI-gestützte Lösungen für digitale Zwillinge für den Energie- und Versorgungssektor bereitzustellen, was unterstreicht, wie schnell sich fortgeschrittene Analysefähigkeiten in der Region verbreiten. Der Nahe Osten und Afrika sind noch frühere Märkte, aber souveräne Energieprogramme im Golf und compliance-getriebene Nachfrage in Südafrika und Nigeria verbreitern schrittweise die künftige Käuferbasis für den Markt für Software-Energieverbrauchsanalyse.

Wettbewerbslandschaft

Der Markt für Software-Energieverbrauchsanalyse blieb im Jahr 2026 mäßig fragmentiert, ohne dass ein einzelnes Unternehmen das Feld dominierte. Der Wettbewerb verteilt sich auf Unternehmens-Suite-Anbieter wie Oracle, SAP, IBM, Teradata und SAS Institute, Industrie- und OT-Spezialisten wie Schneider Electric, AVEVA, Aspen Technology und Bentley Systems sowie reine Plattformen wie Bidgely, GridPoint, Uplight, EnergyCAP, Energyworx, Spacewell, Sense Labs und Smarter Grid Solutions. Große etablierte Anbieter konkurrieren in der Regel, indem sie bestehende ERP-, Versorgungs- oder Infrastruktur-Software-Stacks mit nativen Energiemodulen erweitern. Spezialisten gewinnen, wenn sie schnellere Integrationen zu Zählern, Abrechnungssystemen, Cloud-Warehouses und Standortdaten bieten, die Käufer bereits nutzen. Diese Aufteilung hält den Markt für Software-Energieverbrauchsanalyse offen genug für Herausforderer, auch wenn die größten Anbieter über stärkere installierte Basen verfügen.

Oracle stärkte das Suite-Anbieter-Spielbuch im April 2026, indem es seine Utilities AI Data Platform mit Self-Service-Maschinellem Lernen für Lastprognosen und GenAI-Unterstützung in Asset-Workflows erweiterte. SAP folgte einem ähnlichen Weg mit seinem Start verteilter Energieressourcen im März 2026 und seiner Roadmap für Nachhaltigkeits-KI-Agenten im Mai 2026, die Energie-, Betriebs- und Emissionsworkflows enger miteinander verknüpfte. Auf der Spezialistenseite vertiefte C3 AI seine langjährige Zusammenarbeit mit Shell im Juni 2026 und erweiterte die Zuverlässigkeitsanalyse über die Anomalieerkennung hinaus auf KI-Agenten-basierte Ursachenanalyse über mehr als 13.000 Anlagen. Die 5-jährige strategische Beziehung von Palantir mit BP zeigte auch, dass einige Anbieter um vollständige operative Transparenz konkurrierten und nicht um eine einzelne isolierte Energieanwendung.

Eine wichtige Öffnung verbleibt im mittleren Marktsegment, wo Unternehmen jetzt über intelligente Zähler und Cloud-Zugang verfügen, aber noch keine internen Teams haben, die die Daten operationalisieren können. Eine weitere Öffnung liegt zwischen CO₂-Intelligenz und Echtzeitbetrieb, wo Käufer eine Live-Emissionsbilanzierung wünschen, die direkt mit momentanen Verbrauchsentscheidungen verknüpft ist. AVEVAs Zusammenarbeit mit NVIDIA im März 2026 wies in diese Richtung, indem CONNECT, Workflows für digitale Zwillinge, AVEVA PI System-Telemetrie und Echtzeit-Anomalieerkennung für KI-Fabrikumgebungen im Gigawatt-Maßstab kombiniert wurden. Der Markt für Software-Energieverbrauchsanalyse sollte daher wettbewerbsfähig und innovationsgetrieben bleiben, anstatt sich schnell um eine kleine Gruppe dominanter Anbieter zu konsolidieren.

Marktführer in der Branche für Software-Energieverbrauchsanalyse

Oracle Corporation

International Business Machines Corporation

Schneider Electric SE

SAP SE

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: C3 AI und Shell weiteten ihre mehrjährige Zusammenarbeit aus, um den Einsatz von Zuverlässigkeits-KI in Shells globalen Anlagenbetrieben zu skalieren, und erweiterten die Fähigkeiten zur vorausschauenden Wartung über die Anomalieerkennung hinaus auf KI-Agenten-basierte Ursachenanalyse und Behebung in einem Programm, das mehr als 13.000 Ausrüstungsteile überwacht. Die erweiterte Vereinbarung läuft auf C3 AI Reliability und der C3 Agentic AI Platform, die auf Microsoft Azure bereitgestellt wird, und baut auf einem Programm auf, das seit seiner Einführung im Jahr 2018 Hunderte von Millionen Dollar an wirtschaftlichem Wert geliefert hat.

- Mai 2026: SAP kündigte an, dass neue Nachhaltigkeits-KI-Agenten bis Ende 2026 allgemein verfügbar sein werden, eingebettet in SAP Business Suite und darauf ausgelegt, Beschaffungsentscheidungen, operative Daten und Treibhausgasbilanzierung in unternehmensweite autonome Dekarbonisierungs-Workflows zu integrieren, die innerhalb definierter Governance- und Compliance-Parameter arbeiten.

- Mai 2026: ETAP kündigte die Veröffentlichung von ETAP 2026 an, einer Plattform für digitale Zwillinge für kontinuierliche Energieintelligenz über den gesamten elektrischen Lebenszyklus, die Cloud-nutzende Technologien und fortgeschrittene Energiesystemanalysen für stark regulierte Industrie- und Versorgungsumgebungen integriert.

- April 2026: Wipro und Kongsberg Digital kündigten eine strategische Partnerschaft an, um KI-gestützte Lösungen für digitale Zwillinge der nächsten Generation für den Energie- und Versorgungssektor bereitzustellen, die physikbasierte Ingenieurmodelle, Echtzeit-Betriebsdaten und Unternehmens-KI in einer einheitlichen Betriebsumgebung mit Anwendungen über Anlagen, Netze und verteilte Anlagen hinweg kombinieren.

Berichtsumfang des globalen Marktes für Software-Energieverbrauchsanalyse

Der Markt für Software-Energieverbrauchsanalyse bezieht sich auf Plattformen und Dienstleistungen, die es Organisationen ermöglichen, den Energieverbrauch von Anwendungen, IT-Infrastruktur und digitalen Workloads zu messen, zu überwachen und zu optimieren. Diese Lösungen bieten Funktionen wie Energietransparenz und -überwachung, Energieoptimierung auf Anwendungsebene, Effizienzmanagement für Cloud und Rechenzentren, Prognose und prädiktive Analyse sowie Nachhaltigkeitsintelligenz mit CO₂-Zuordnung.

Der Bericht zum Markt für Software-Energieverbrauchsanalyse ist segmentiert nach Bereitstellungsmodus (Cloud-basiert, On-Premises und Hybrid), Komponente (Software und Dienstleistungen), Anwendung (Energietransparenz und -überwachung, Anwendungsenergieoptimierung, Cloud- und Rechenzentrumsoptimierung, Prognose und prädiktive Analyse sowie Nachhaltigkeit und CO₂-Intelligenz), Endverbrauchsbranche (IT und Telekommunikation, BFSI, Industrielle Fertigung, Energie und Versorgungsunternehmen, Öl und Gas, Einzel- und E-Commerce, Lebensmittel- und Getränkeherstellung, Bauwesen und Infrastruktur, Regierung und öffentlicher Sektor sowie sonstige Endverbraucherbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Software |

| Dienstleistungen |

| Energietransparenz und -überwachung |

| Anwendungsenergieoptimierung |

| Cloud- und Rechenzentrumsoptimierung |

| Prognose und prädiktive Analyse |

| Nachhaltigkeit und CO₂-Intelligenz |

| IT und Telekommunikation |

| BFSI |

| Industrielle Fertigung |

| Energie und Versorgungsunternehmen |

| Öl und Gas |

| Einzel- und E-Commerce |

| Lebensmittel- und Getränkeherstellung |

| Bauwesen und Infrastruktur |

| Regierung und öffentlicher Sektor |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Türkei |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premises | ||

| Hybrid | ||

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Anwendung | Energietransparenz und -überwachung | |

| Anwendungsenergieoptimierung | ||

| Cloud- und Rechenzentrumsoptimierung | ||

| Prognose und prädiktive Analyse | ||

| Nachhaltigkeit und CO₂-Intelligenz | ||

| Nach Endverbrauchsbranche | IT und Telekommunikation | |

| BFSI | ||

| Industrielle Fertigung | ||

| Energie und Versorgungsunternehmen | ||

| Öl und Gas | ||

| Einzel- und E-Commerce | ||

| Lebensmittel- und Getränkeherstellung | ||

| Bauwesen und Infrastruktur | ||

| Regierung und öffentlicher Sektor | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Türkei | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Software-Energieverbrauchsanalyse?

Der Markt für Software-Energieverbrauchsanalyse belief sich im Jahr 2025 auf USD 0,98 Milliarden und soll bis 2031 USD 2,30 Milliarden erreichen, mit einer CAGR von 15,48 % von 2026 bis 2031.

Welche Region führt bei der Einführung von Software-Energieverbrauchsanalyse?

Europa führte im Jahr 2025 mit einem Anteil von 34,56 %, unterstützt durch Compliance-Anforderungen gemäß der neu gefassten EU-Energieeffizienzrichtlinie und einem starken Bedarf an Unternehmensberichterstattung.

Welches Bereitstellungsmodell wird am häufigsten für Software zur Energieanalyse verwendet?

Die Cloud-basierte Bereitstellung führte im Jahr 2025 mit einem Anteil von 66,74 %, da sie eine einfachere Integration, kontinuierliche Updates und eine geringere Infrastrukturbelastung unterstützt.

Was ist der am schnellsten wachsende Anwendungsbereich in diesem Feld?

Nachhaltigkeit und CO₂-Intelligenz ist der am schnellsten wachsende Anwendungsbereich mit einer prognostizierten CAGR von 16,78 % von 2026 bis 2031, da Offenlegungserwartungen und Dekarbonisierungs-Workflows operativer werden.

Welcher Endverbrauchssektor erzeugt die größte Nachfrage?

IT und Telekommunikation hielten im Jahr 2025 den größten Umsatzanteil von 26,41 %, da Rechenzentren und Telekommunikationsnetze eine hohe Energieintensität und einen stärkeren Berichterstattungsdruck aufweisen.

Warum führen Einzelhändler diese Plattformen schneller ein?

Einzel- und E-Commerce soll bis 2031 mit einer CAGR von 15,89 % wachsen, da Betreiber mit mehreren Standorten ein portfolioweites Benchmarking benötigen und manuelle Analysen nicht über Hunderte von Standorten skalieren.

Seite zuletzt aktualisiert am: