Marktgröße und Marktanteil des Marktes für Low-Code-Entwicklungsplattformen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

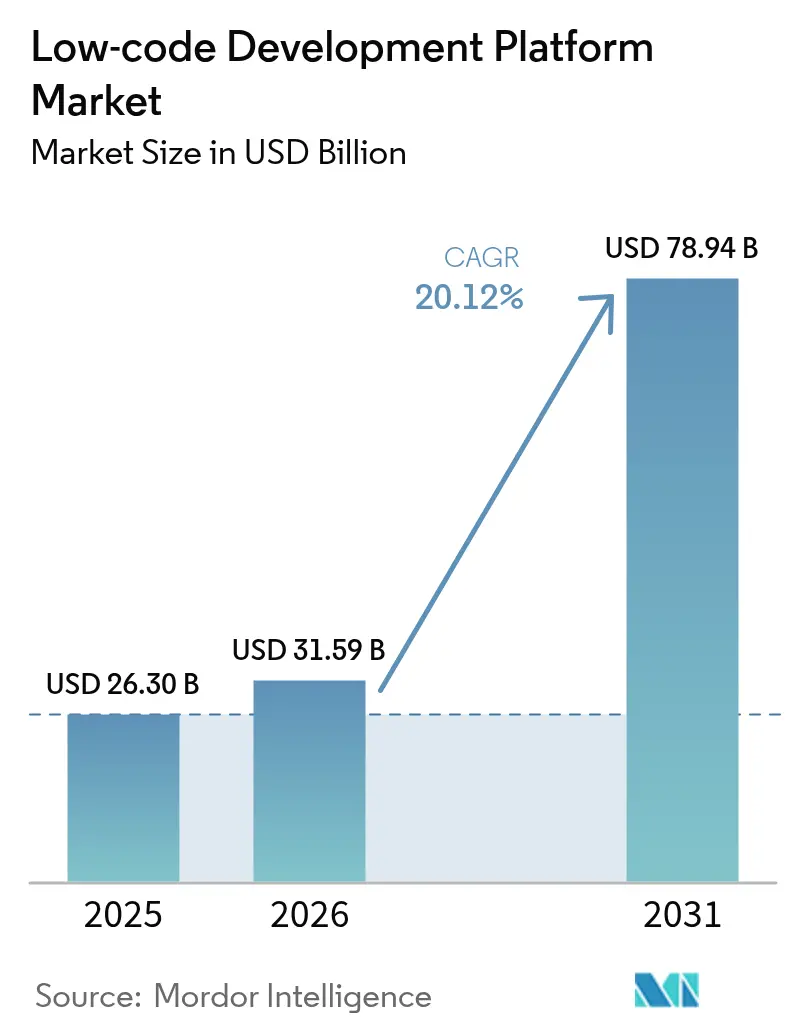

| Marktgröße (2026) | 31.59 Milliarden US-Dollar |

| Marktgröße (2031) | 78.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Low-Code-Entwicklungsplattformen von Mordor Intelligence

Die Marktgröße für Low-Code-Entwicklungsplattformen wird für 2026 auf 31,59 Mrd. USD geschätzt und wächst vom Wert des Jahres 2025 in Höhe von 26,30 Mrd. USD, mit Projektionen für 2031, die 78,94 Mrd. USD zeigen, bei einem Wachstum von 20,12 % CAGR im Zeitraum 2026–2031.

Dieses Wachstum stützt sich auf die dringende Modernisierung von Legacy-Systemen, einen akuten Entwicklermangel und strenge regulatorische Fristen, die eine schnelle Anwendungsbereitstellung begünstigen. Bundesbehörden vergeben mehrjährige Rahmenvereinbarungen für Low-Code-Lösungen, während EU-Banken darauf drängen, die Anforderungen für composable Banking und Datenzugang bis 2027 zu erfüllen. Cloud-first-Architekturen, KI-gesteuerte Entwicklungs-Copiloten und der Ausbau souveräner Cloud-Rahmenwerke treiben die Akzeptanz branchenübergreifend und in allen Regionen weiter voran. Der Wettbewerbsdruck nimmt zu, da Plattformanbieter generative KI- und Datenfabrik-Funktionen integrieren, um Entwicklungszyklen zu verkürzen, Daten zu konsolidieren und ihre Marktposition zu verteidigen.

Wichtigste Erkenntnisse des Berichts

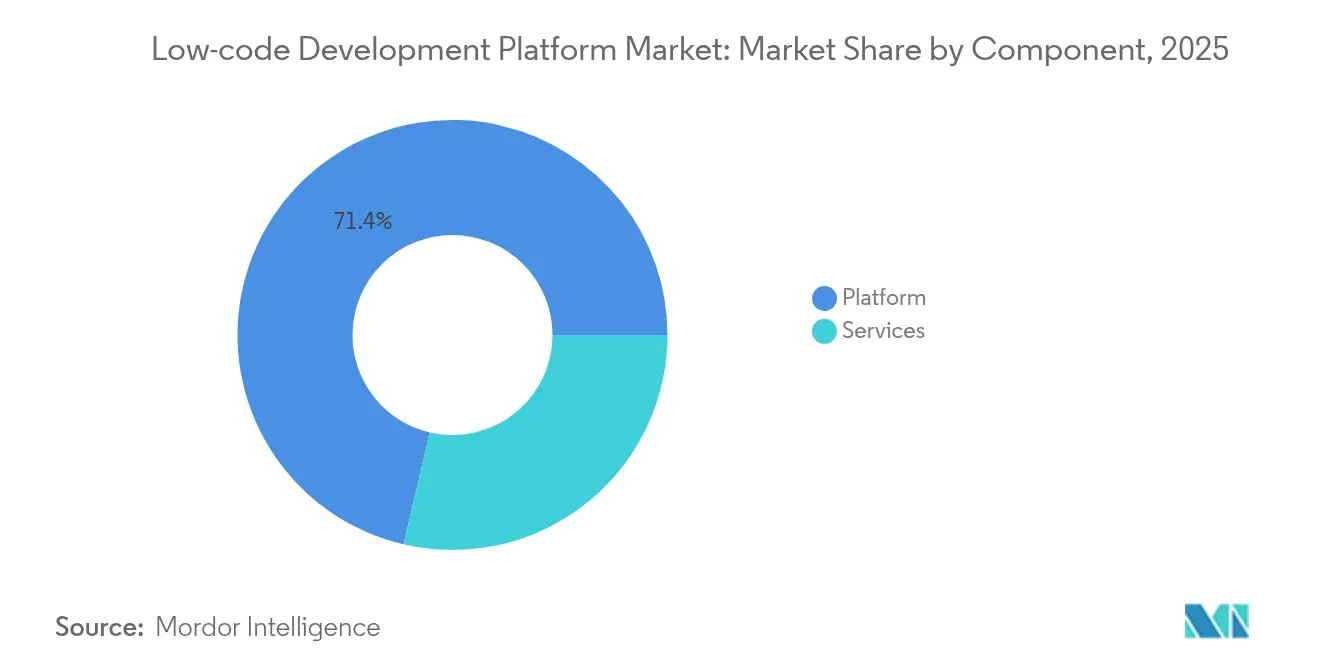

- Nach Komponente führten Plattformangebote im Jahr 2025 mit einem Marktanteil von 71,35 %, während Dienstleistungen bis 2031 mit einer CAGR von 23,45 % wachsen.

- Nach Anwendungstyp entfielen 2025 54,40 % des Umsatzanteils auf webbasierte Entwicklung; die mobile Entwicklung wird bis 2031 voraussichtlich mit einer CAGR von 22,63 % wachsen.

- Nach Bereitstellungsmodell entfielen Cloud-Modelle 2025 auf 60,25 % der Marktgröße für Low-Code-Entwicklungsplattformen und wachsen bis 2031 mit 22,76 %.

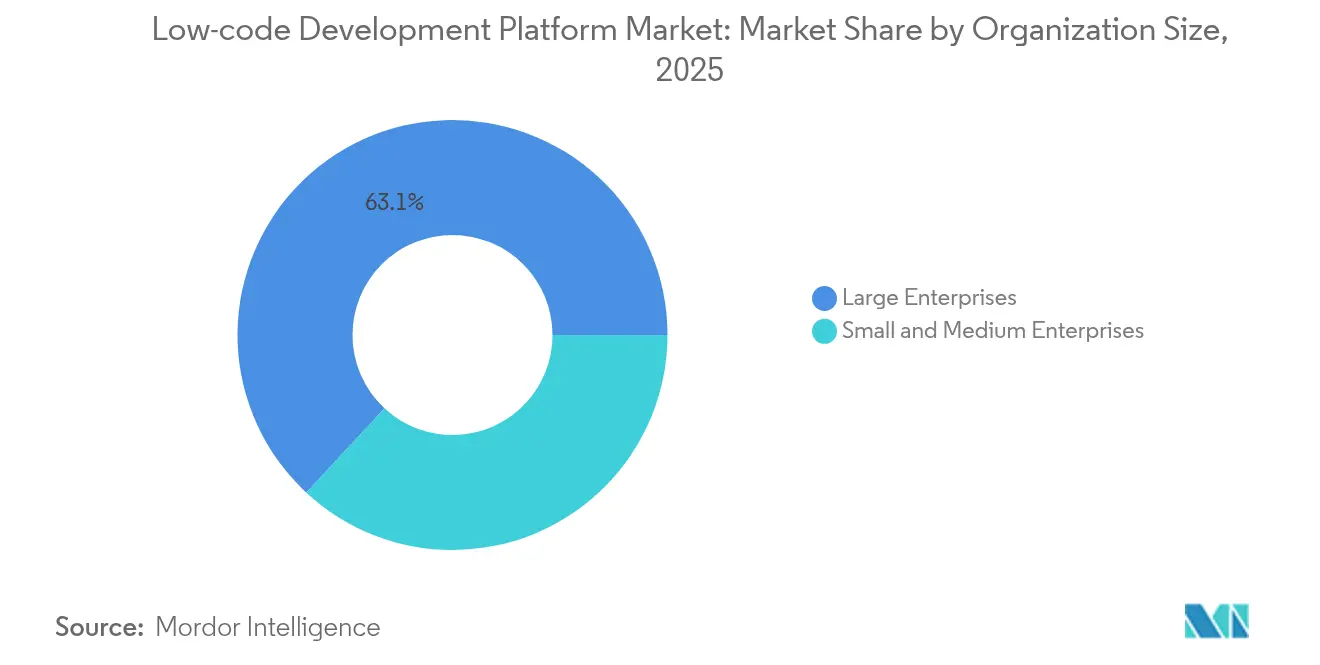

- Nach Unternehmensgröße hielten Großunternehmen 2025 einen Anteil von 63,10 %, doch kleine und mittlere Unternehmen werden mit einer CAGR von 21,85 % wachsen.

- Nach Branchenvertikale entfiel auf BFSI 2025 ein Marktanteil von 26,40 %, während der Bildungssektor mit einer CAGR von 23,71 % am schnellsten wächst.

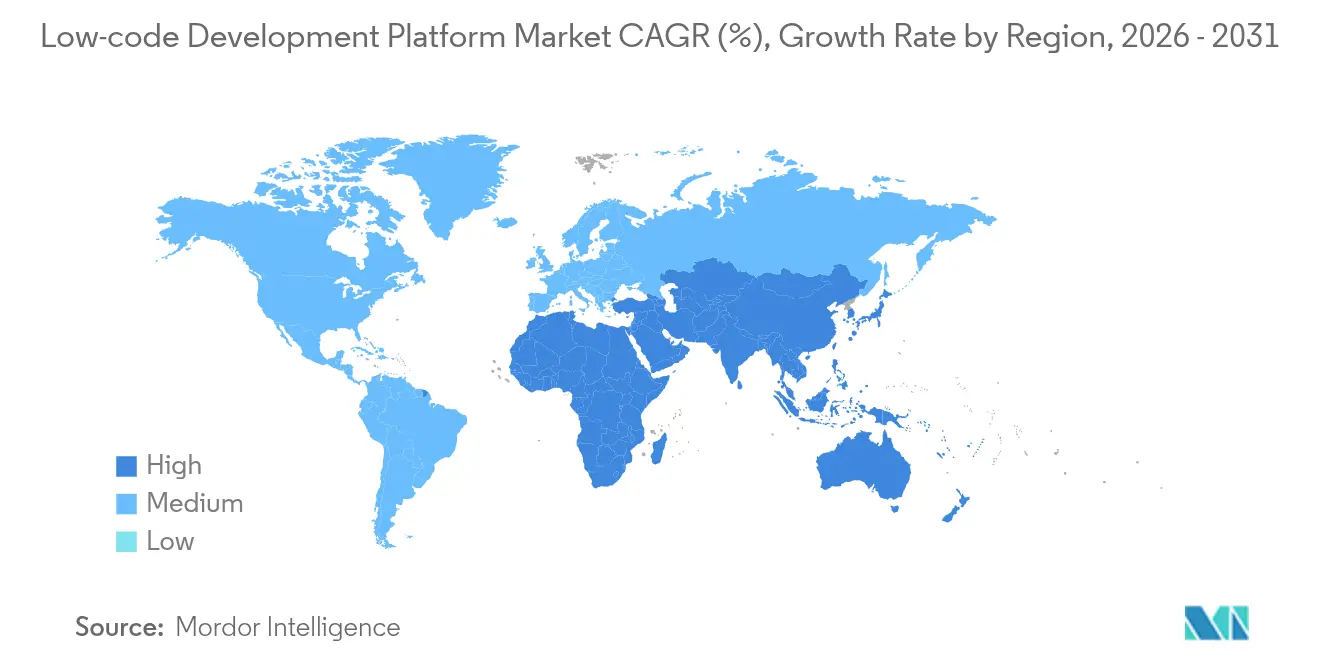

- Nach Geografie führte Nordamerika 2025 mit einem Anteil von 30,60 %; Asien-Pazifik ist mit einer CAGR von 21,13 % die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Low-Code-Entwicklungsplattformen

Analyse der Treiberwirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Mandatierte Modernisierung veralteter COBOL-Systeme in US-Bundesbehörden durch Low-Code-Beschaffung | + 3.20% | Nordamerika, Ausstrahlungseffekte auf verbündete Regierungssektoren | Mittelfristig (2–4 Jahre) |

| Echtzeit-Initiativen für composable Banking in der EU beschleunigen die Einführung von Low-Code-Lösungen | + 2.80% | Europa, Einfluss erstreckt sich auf Finanzzentren im Asien-Pazifik-Raum | Kurzfristig (≤2 Jahre) |

| Regulatorische Anerkennung von Low-Code-Prüfpfaden durch Versicherer im Asien-Pazifik-Raum | + 1.90% | Kernregion Asien-Pazifik, Einführung breitet sich auf Schwellenmärkte aus | Mittelfristig (2–4 Jahre) |

| GenKI-Copiloten auf Plattformen reduzieren die Entwicklungszykluszeit um 40 % | + 4.10% | Global, frühe Einführung in Nordamerika und der EU | Kurzfristig (≤2 Jahre) |

| ESG-Berichtspflichten der EU treiben die Nachfrage nach schneller App-Bereitstellung | + 2.30% | Europa, multinationale Einführungen weltweit | Kurzfristig (≤2 Jahre) |

| KI-gesteuerte Datenfabrik-Integration verbessert plattformübergreifende Analytik | +1.50% | Global, am stärksten in datenintensiven Sektoren | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mandatierte Modernisierung veralteter COBOL-Systeme in US-Bundesbehörden durch Low-Code-Beschaffung

Bundesbehörden stellen jahrzehntealte COBOL-Plattformen ein und ersetzen sie durch Low-Code-Systeme über Mehrfachzuschlag-Rahmenvereinbarungen, die den Vertragsaufwand um 23 % senken. Die Defense Contract Management Agency hob Low-Code in ihrem Modernisierungs-RFI 2025 als bevorzugten Ansatz für ein integriertes Vertragsmanagement hervor. US-Bundesstaaten replizieren nun diese bundesweiten Vorlagen, was den adressierbaren Ausgabenrahmen erweitert und Low-Code-Plattformen als öffentlichen Standard für schnelle Modernisierung festigt. Anbieter, die FedRAMP- und DoD IL5-Konformität nachweisen können, erhalten bevorzugten Zugang zu dieser wachsenden Beschaffungswelle und stützen damit das weitere Wachstum des Marktes für Low-Code-Entwicklungsplattformen.

Echtzeit-Initiativen für composable Banking in der EU beschleunigen die Einführung von Low-Code-Lösungen

Die Verordnung über den Zugang zu Finanzdaten verpflichtet europäische Banken, Kundendaten bis 2027 über APIs bereitzustellen. Ergänzende Vorschriften des Digital Operational Resilience Act verschärfen die IKT-Risikoaufsicht und drängen Institute zu agilen Architekturen, die sich an wöchentliche Regelaktualisierungen anpassen können. Low-Code-Plattformen erfüllen beide Anforderungen, indem sie konforme APIs generieren und Kontrollnachweise automatisieren. Die Aufseher der Europäischen Zentralbank haben Cloud-Auslagerungserwartungen formalisiert, die eine modulare Servicebereitstellung begünstigen. Traditionelle Banken verlassen sich daher auf Low-Code-Werkzeuge, um mit der Release-Geschwindigkeit von Fintech-Herausforderern im Markt für Low-Code-Entwicklungsplattformen Schritt zu halten.

Regulatorische Anerkennung von Low-Code-Prüfpfaden durch Versicherer im Asien-Pazifik-Raum

Versicherungsregulatoren im Asien-Pazifik-Raum akzeptieren nun Low-Code-Anwendungen, die manipulationssichere Prüfpfade für IFRS 17 und die Berichterstattung über Klimarisiken aufrechterhalten. Regionale Versicherer, die ihre Cyberpolice-Erweiterungen und Elektrofahrzeug-Deckungen vorantreiben, haben visuelle Builder-Tools eingeführt, die es versicherungsmathematischen Experten ermöglichen, Berechnungslogik ohne Code zu verfeinern. Gallagher Re verzeichnete einen Anstieg bei eingebetteten Low-Code-Implementierungen, die mit regulatorischen Offenlegungsplänen verknüpft sind. Da Regulatoren in Japan und Singapur Prüfpfad-Standards formalisieren, folgen Versicherer in Schwellenmärkten diesem Trend und treiben den Markt für Low-Code-Entwicklungsplattformen tiefer in risikoIntensive Bereiche.

GenKI-Copiloten auf Plattformen reduzieren die Entwicklungszykluszeit um 40 %

Generative KI generiert nun automatisch Datenmodelle, Schnittstellen und Testfälle und reduziert den ERP-Transformationsaufwand um bis zu 40 %. Appian-Betatester berichteten von einer 75-fach höheren Dokumentenverarbeitung pro Stunde, während Microsoft Dynamics 365-Apps in KI-Agenten überführt, die kontinuierlich Code schreiben und refaktorieren. Plattformanbieter, die GenKI schnell integrieren, gewinnen sowohl professionelle Entwickler als auch Citizen Developer und weiten adressierbare Arbeitsbereiche aus, was die hohe Wachstumsdynamik des Marktes für Low-Code-Entwicklungsplattformen stärkt.

Analyse der Hemmniswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Proprietäre Laufzeit-Anbieterabhängigkeit erhöht Migrationskosten | -2.10% | Global, stärkere Auswirkungen auf Großunternehmen | Langfristig (≥4 Jahre) |

| Leistungsbeschränkungen für rechenintensive industrielle IoT-Anwendungen | -1.80% | Deutschland, China, Japan, US-Industriegürtel | Mittelfristig (2–4 Jahre) |

| Datenhaltungsbarrieren behindern Cloud-first-Bereitstellungen im Nahen Osten | -1.30% | Naher Osten und Nordafrika, regulierte Branchen weltweit | Kurzfristig (≤2 Jahre) |

| Sicherheitsbedenken hinsichtlich Schwachstellen in KI-generiertem Code | -1.00% | Global, besonders kritisch in der Kritischen-Infrastruktur-Branche | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Proprietäre Laufzeit-Anbieterabhängigkeit erhöht Migrationskosten

Eine 2024 in einem Fachgutachten veröffentlichte Studie stellte ein Vorhersagerahmenwerk für Cloud-Anbieterabhängigkeit vor, das Wechselrisiken quantifiziert und hohe Kostenrisiken für Anwendungen offenbart, die an proprietäre Laufzeiten gebunden sind. Viele Low-Code-Systeme kompilieren Workflows in geschlossene Ausführungs-Engines, die die Portabilität einschränken. CIOs fordern nun Quellcode-Export- und containerisierte Bereitstellungsoptionen, was Kaufzyklen verlangsamt und einen Teil des Marktes für Low-Code-Entwicklungsplattformen hemmt.

Leistungsbeschränkungen für rechenintensive industrielle IoT-Anwendungen

Fertigungsunternehmen, die Regelschleifen im Submillisekunden-Bereich oder anspruchsvolle Prädiktivmodelle betreiben, stellen fest, dass einige visuelle Builder den Durchsatz ohne maßgeschneiderte Erweiterungen nicht aufrechterhalten können. Automobil- und Luft- und Raumfahrtwerke müssen daher hochfrequente Workloads auf herkömmlichen Frameworks belassen, was die Low-Code-Durchdringung in Edge-intensiven Anwendungsfällen einschränkt. Anbieter arbeiten mit Hochdruck an der Integration von WebAssembly und GPU-Auslagerung, doch erhebliche Gegenwindfaktoren bleiben für den Markt für Low-Code-Entwicklungsplattformen in echtzeitindustriellen Szenarien bestehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Plattformdominanz treibt Serviceinnovation voran

Das Plattformsegment erzielte 2025 einen Umsatzanteil von 71,35 % und ist das Ankergebiet des Marktes für Low-Code-Entwicklungsplattformen. Unternehmen bevorzugen einheitliche Umgebungen, die visuelle Modellierung, Prozessorchestrierung und integrierte Datenbanken kombinieren, wodurch die Tool-Fragmentierung reduziert wird. Konsolidierungsmaßnahmen wie die 8-Mrd.-USD-Übernahme von Informatica durch Salesforce integrieren Datenmanagement und KI in eine einzige Laufzeit, um die Unternehmensabhängigkeit zu vertiefen. Die Ausweitung der Servicelinie folgt dem Plattform-Rollout: Bundesbehörden, die sich auf einen Anbieter standardisieren, erzeugen kontinuierliche Nachfrage nach Integrationsberatung, Governance-Rahmenwerken und KI-Prompt-Design.

Dienstleistungen wachsen zwar mit einer CAGR von 23,45 % und bleiben kleiner, da Organisationen Partner suchen, um COBOL-Workloads zu migrieren, ESG-Analytik einzubetten und GenKI-Copiloten zu trainieren. Diese Beratungswelle steigert die Attach-Raten für Premium-Support und verwaltete Dienste und fügt der Branche wiederkehrende Umsatzschichten hinzu. Im Prognosezeitraum können Anbieter, die Schulungen, Datenfabrik-Abstimmung und KI-Modell-Governance zusammen mit Lizenzen anbieten, den Lebenszeitwert verdoppeln und den Markt erweitern.

Nach Anwendungstyp: Mobile-Wachstum fordert Web-Dominanz heraus

Web-Apps kontrollierten 2025 noch 54,40 % der Ausgaben, doch mobile Workloads steigen mit einer CAGR von 22,63 %, da Außendiensttechniker und Fernmitarbeiter Offline-first-Fähigkeiten fordern. Native Plug-ins für Kamera, Biometrie und Augmented Reality machen mobile Erlebnisse reichhaltiger und kontextueller. Die Marktgröße des Marktes für Low-Code-Entwicklungsplattformen für mobile Anwendungsfälle wird voraussichtlich schnell wachsen, insbesondere bei Versicherungsbesichtigungen und Versorgungsunternehmenswartung.

API-zentrische Designs erweitern sowohl Web- als auch mobile Apps und stimmen mit Composable-Banking- und Open-Data-Richtlinien überein. Microsofts geplante Umstellung von monolithischen Dynamics 365-Oberflächen auf aufgabenorientierte KI-Agenten unterstreicht, wie Schnittstellen sich in kontextuelle Micro-Interactions auflösen werden. Anbieter, die responsives Design, Ein-Klick-PWA-Generierung und sicheres Offline-Sync liefern, werden inkrementelle Marktanteile bei Organisationen gewinnen, die Multi-Kanal-Parität anstreben.

Nach Bereitstellungsmodell: Cloud-Souveränität prägt hybride Strategien

Cloud-Lieferung erfasste 2025 60,25 % der Marktgröße, gestützt durch elastische Skalierung und reduzierten Infrastrukturaufwand. Doch die EZB-Leitlinien zur Cloud-Auslagerung und entstehende Data-Embassy-Konstrukte zwingen viele Banken und Ministerien zur Übernahme von Hybrid- oder Dedicated-Region-Modellen. Anbieter reagieren mit Single-Tenant-Regionen, Bring-Your-Own-Key-Verschlüsselung und luftspaltgesicherten Installationen.

Lokale Optionen bleiben daher kritisch für Verteidigung, Gesundheitswesen und hochsicheres Finanzwesen. Das am schnellsten wachsende Mikrosegment ist souveräne SaaS, bei dem Anbieter verwaltete Stacks im Rechenzentrum eines Kunden unter nationaler Jurisdiktion einsetzen. Dieses flexible Kontinuum ermöglicht es Käufern, lokale Vorschriften einzuhalten, ohne auf DevOps-Agilität zu verzichten, und stützt breites Wachstum für den Markt für Low-Code-Entwicklungsplattformen.

Nach Unternehmensgröße: KMU-Demokratisierung beschleunigt die Einführung

Großunternehmen hielten 2025 63,10 % der Ausgaben, da sie multi-domäne Modernisierungsprogramme betreiben. Die Konsolidierung von vier Low-Code-Verträgen der US-Küstenwache in eine Rahmenvereinbarung veranschaulicht die Skaleneffekte, die große Käufer anstreben. Dennoch verzeichnen KMU die höchste CAGR von 21,85 %, da Freemium-Tarife, Template-Bibliotheken und KI-gesteuerte Assistenten das Spielfeld ebnen.

Citizen Developer in Einzelhandelsunternehmen mit 200 Mitarbeitern entwickeln nun Kundenbindungs-Apps in Tagen und umgehen so Anbieterrückstände. Die Branche für Low-Code-Entwicklungsplattformen senkt damit die Schwelle für individuelle Software und ermöglicht es KMU, beim Kundenerlebnis zu konkurrieren, ohne den IT-Personalbestand zu erhöhen. Im Laufe der Zeit werden steigende KMU-Volumina die Umsätze von Großaufträgen wegdiversifizieren und den Markt stabilisieren.

Nach Branchenvertikale: Bildung fordert BFSI-Führung heraus

BFSI blieb mit 26,40 % der Ausgaben im Jahr 2025 der größte Käufer, dank strenger Compliance- und Echtzeit-Datenaustausch-Vorgaben. Europäische Banken lenken Budgets in API-Governance-Schichten, die Low-Code-Plattformen sofort einsatzbereit generieren und so ihre Marktposition schützen.

Der Bildungssektor weist jedoch mit einer CAGR von 23,71 % die steilste Wachstumskurve auf, da Universitäten Zulassungen, Remote-Proctoring und Alumni-Engagement digitalisieren. Pandemiebedingter Fernunterricht hat veraltete Portale offengelegt; Low-Code-Builder ermöglichen es Lehrkräften nun, Lehrplan-Apps ohne IT-Engpässe zu erstellen. Regierungs- und Verteidigungsprogramme erweitern die Nachfragebasis zusätzlich, insbesondere dort, wo Beschaffungsrichtlinien visuelle Entwicklung zur Beschleunigung der Missionserfüllung vorschreiben. Diese Dynamiken diversifizieren die Nachfrage über den Markt für Low-Code-Entwicklungsplattformen hinaus.

Geografische Analyse

Nordamerika hielt 2025 einen Umsatzanteil von 30,60 %, angetrieben durch Bundesmodernisierung und ein reifes Risikokapital-Ökosystem. Der Vorstoß der US-Regierung, COBOL abzulösen und FedRAMP-Konformität durchzusetzen, setzt einen Standard für Staatsbehörden und schafft wiederholbare Einführungen in den Bereichen Justiz, Verkehr und Gesundheit. Kanada nutzt Low-Code zur Beschleunigung von Fintech-Lizenzen und Projekte zur digitalen Identität und stärkt so den regionalen Schwung. Risikokapital unterstützt weiterhin KI-gestützte Low-Code-Startups und fördert Produktinnovationen, die den Markt für Low-Code-Entwicklungsplattformen aufrechterhalten.

Asien-Pazifik verzeichnet die schnellste CAGR von 21,13 %. Japanische Versicherer haben prüfungsgerechte Builder für IFRS 17 eingeführt, während die Monetary Authority of Singapore das schnelle Fintech-Sandboxing fördert. China finanziert hyperscale Rechenzentren in Golfstaaten und bietet souveräne Clouds an, die westlich-kompatible Laufzeiten hosten. Indiens IT-Dienstleistungsführer betten Low-Code-Beschleuniger in globale Transformationsgeschäfte ein und steigern so Exportumsätze, während sie gleichzeitig die lokale Einführung im öffentlichen Sektor katalysieren. Diese Initiativen stützen gemeinsam den überproportionalen Beitrag der Region zum künftigen Wachstum des Marktes für Low-Code-Entwicklungsplattformen.

Europa übt regulatorischen Einfluss aus, der globale Produkt-Roadmaps prägt. EZB-Cloud-Standards, Open-Banking-API-Fristen und ESG-Offenlegungspflichten zwingen Unternehmen zur schnellen Automatisierung der Compliance. Nordische Regierungen erbringen Bürgerdienste über Low-Code-Portale, deutsche Automobil-OEMs entwickeln Werkshallenanwendungen trotz Leistungseinschränkungen, und französische Versorgungsunternehmen integrieren ESG-Berichts-Pipelines. Mit anhaltendem politischem Schwung bleibt Europa ein Eckpfeiler des expandierenden Marktes für Low-Code-Entwicklungsplattformen.

Wettbewerbslandschaft

Der Markt zeigt eine moderate Konsolidierung. Salesforces 8-Mrd.-USD-Übernahme von Informatica verbindet KI-gesteuerte Datenintegration mit seiner Lightning-Plattform, stärkt die Ökosystemabhängigkeit und erweitert die Cross-Selling-Hebelwirkung.[3]Salesforce, "Salesforce meldet Rekordergebnisse für das erste Quartal des Geschäftsjahres 2026," salesforce.com Microsoft überführt Dynamics 365-Module in KI-Agenten, die Workflows automatisch zusammenstellen, und positioniert Power Apps als natürliche Orchestrierungsschicht neu. Appians Version 25.1 integriert eine Datenfabrik-Grundlage, die Abfragegeschwindigkeit und Dokumentdurchsatz vervielfacht. [1]Appian stellt die neueste Plattformversion für schnellere und leistungsfähigere Datenfabrik- und KI-Erfahrungen vor," appian.com

Das Interesse von Private-Equity bleibt bestehen: Triton erwarb Neptune Software, um einen SAP-zentrierten Builder zu skalieren, der 5 Millionen Nutzer bedient. [2] Triton, "Triton unterzeichnet Vereinbarung zur Übernahme von Neptune Software," neptune-software.com Nischenanbieter, die auf regulierte Branchen spezialisiert sind – Verteidigung, Biowissenschaften, Energie – ziehen Kaufinteressenten an, die Compliance-IP in breitere Suiten integrieren möchten. Der Wettbewerbsdruck konzentriert sich auf drei Fronten: GenKI-Breite, Optionen für souveräne Clouds und branchenspezifische Beschleuniger. Anbieter, die auf allen Fronten hoch punkten, weiten ihre Marktanteile aus, doch die adressierbare Basis wächst schnell genug, dass Herausforderer weiterhin weiße Flecken im dynamischen Markt für Low-Code-Entwicklungsplattformen finden.

Marktführer im Bereich Low-Code-Entwicklungsplattformen

Salesforce.com Inc.

Microsoft Corporation

Appian Corporation

Oracle Corporation

OutSystems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Salesforce kündigte die Übernahme von Informatica für 8 Mrd. USD an, um Datenmanagement und KI innerhalb der Salesforce-Plattform zu vereinen.

- März 2025: Appian veröffentlichte Version 25.1 mit einer KI-gestützten Datenfabrik, die 75-mal mehr Dokumente pro Stunde verarbeitet.

- Januar 2025: Triton vereinbarte die Übernahme von Neptune Software und fügte seinem Portfolio 800 Kunden und 5 Millionen Lizenzen hinzu.

- Dezember 2024: Salesforce startete das AgentForce Testing Center für das Lifecycle-Management von KI-Agenten in der Produktion.

Globaler Berichtsumfang des Marktes für Low-Code-Entwicklungsplattformen

Eine Low-Code-Entwicklungsplattform (LCDP) bietet eine Codierungsumgebung, die es Entwicklern mit unterschiedlichem Fachwissen ermöglicht, Anwendungen zu erstellen. Sie verwendet eine dynamische grafische Benutzeroberfläche und Konfiguration mit modellgesteuerter Logik anstelle von konventioneller handcodierter Computerprogrammierung. In bestimmten Situationen können diese Plattformen umfangreiche Codierung erfordern.

Der Markt für Low-Code-Entwicklungsplattformen ist segmentiert nach Anwendungstyp (webbasiert, mobilbasiert sowie desktop- und serverbasiert), Bereitstellungstyp (lokal und Cloud), Unternehmensgröße (kleine und mittlere Unternehmen und Großunternehmen), Endnutzer-Branchen (BFSI, Einzel- und E-Commerce, Informationstechnologie, Energie und Versorgung, Fertigung, Gesundheitswesen, Regierung und Verteidigung sowie weitere Endnutzer-Branchen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Plattform |

| Dienstleistungen |

| Webbasiert |

| Mobilbasiert |

| Desktop- / Serverbasiert |

| API-zentrisch und Mikrodienste |

| Cloud |

| Lokal |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Bankwesen |

| Finanzdienstleistungen und Versicherungen (BFSI) |

| Einzel- und E-Commerce |

| Regierung und Verteidigung |

| Informationstechnologie und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Fertigung |

| Energie und Versorgung |

| Bildung |

| Medien und Unterhaltung |

| Sonstige (Verkehr, Immobilien) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Plattform | |

| Dienstleistungen | ||

| Nach Anwendungstyp | Webbasiert | |

| Mobilbasiert | ||

| Desktop- / Serverbasiert | ||

| API-zentrisch und Mikrodienste | ||

| Nach Bereitstellungsmodell | Cloud | |

| Lokal | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Branchenvertikale | Bankwesen | |

| Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Einzel- und E-Commerce | ||

| Regierung und Verteidigung | ||

| Informationstechnologie und Telekommunikation | ||

| Gesundheitswesen und Biowissenschaften | ||

| Fertigung | ||

| Energie und Versorgung | ||

| Bildung | ||

| Medien und Unterhaltung | ||

| Sonstige (Verkehr, Immobilien) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Low-Code-Entwicklungsplattformen?

Der Markt liegt 2026 bei 31,59 Mrd. USD und wird bis 2031 voraussichtlich 78,94 Mrd. USD erreichen, mit einer CAGR von 20,12 %.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Dienstleistungen im Zusammenhang mit Implementierung, Integration und Support wachsen mit einer CAGR von 23,45 % und übertreffen damit das Wachstum bei Plattformlizenzen.

Warum führen Bundesbehörden Low-Code-Plattformen ein?

Bundesbehörden nennen die beschleunigte Ablösung von Legacy-Systemen, 23 % Einsparungen im Vertragsmanagement und vereinfachte Compliance als wesentliche Vorteile.

Wie beeinflusst generative KI den Markt?

In führende Plattformen eingebettete GenKI-Copiloten reduzieren Entwicklungszyklen um bis zu 40 % und erhöhen den Dokumentdurchsatz um das 75-Fache, was den ROI steigert.

Seite zuletzt aktualisiert am: