UX-Design-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.06 Milliarden US-Dollar |

| Marktgröße (2031) | 25.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.49% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

UX-Design-Marktanalyse von Mordor Intelligence

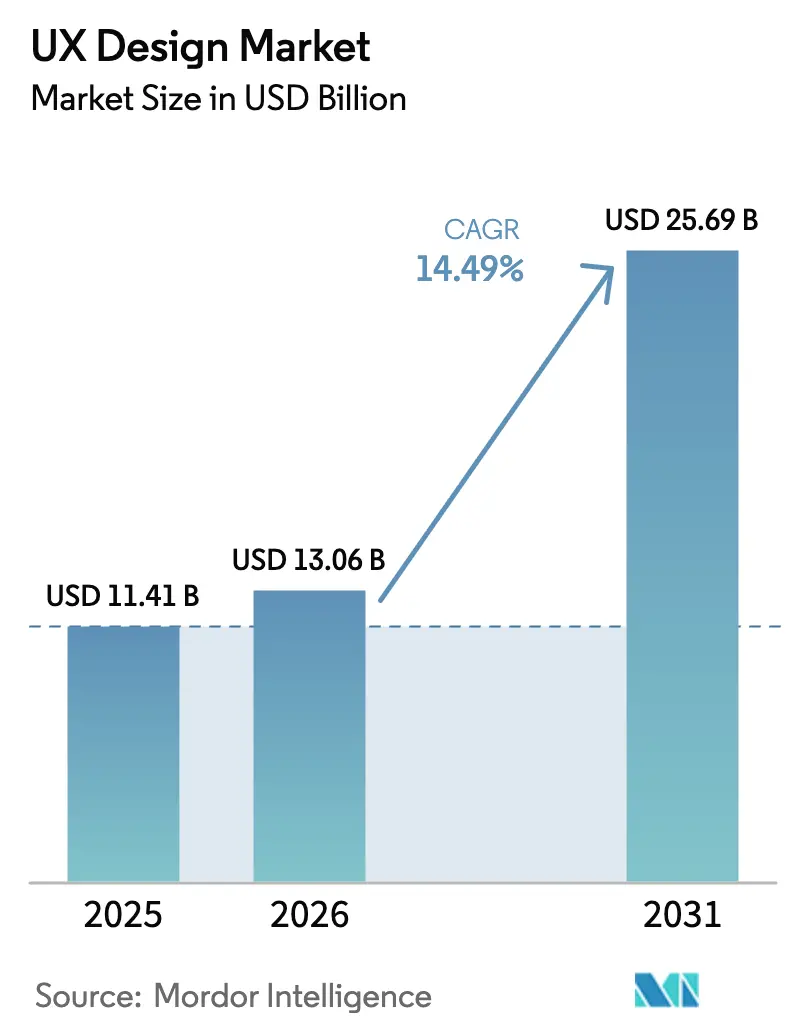

Die Größe des UX-Design-Marktes wird voraussichtlich von USD 11,41 Milliarden im Jahr 2025 auf USD 13,06 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 14,49 % über 2026–2031 USD 25,69 Milliarden erreichen. Unternehmen behandeln UX nun als einen zentralen strategischen Hebel – ein Wandel, der durch Microsofts USD 70,1 Milliarden Umsatz im dritten Quartal des Geschäftsjahres 2025 unterstrichen wird, bei dem die Nachfrage nach KI-gestützten Cloud-Erlebnissen anspruchsvolle Benutzeroberflächen erforderte. Alphabet verzeichnete im ersten Quartal 2025 einen Umsatz von USD 90,2 Milliarden, da die KI-gestützten Dienste von Google Cloud um 28 % zunahmen und dasselbe Muster bestätigten. Die Cloud-Bereitstellung hält einen Marktanteil von 65,98 %, gespiegelt durch ein prognostiziertes Wachstum von 18,20 %, da verteilte Teams kollaborative, browserbasierte Designumgebungen bevorzugen. Großunternehmen halten einen Anteil von 70,45 %, verzeichnen aber dennoch eine gesunde CAGR von 16,43 %, während kleine und mittlere Unternehmen ihre UX-Ausgaben erhöhen, um wettbewerbsfähig zu bleiben. Die Branchennachfrage ist im BFSI-Sektor am intensivsten, der einen Anteil von 28,52 % hält, während Einzel- und E-Commerce mit einer CAGR von 18,40 % hervorstechen und besseres Erlebnisdesign direkt mit Konversionssteigerungen verknüpfen.

Wichtigste Erkenntnisse des Berichts

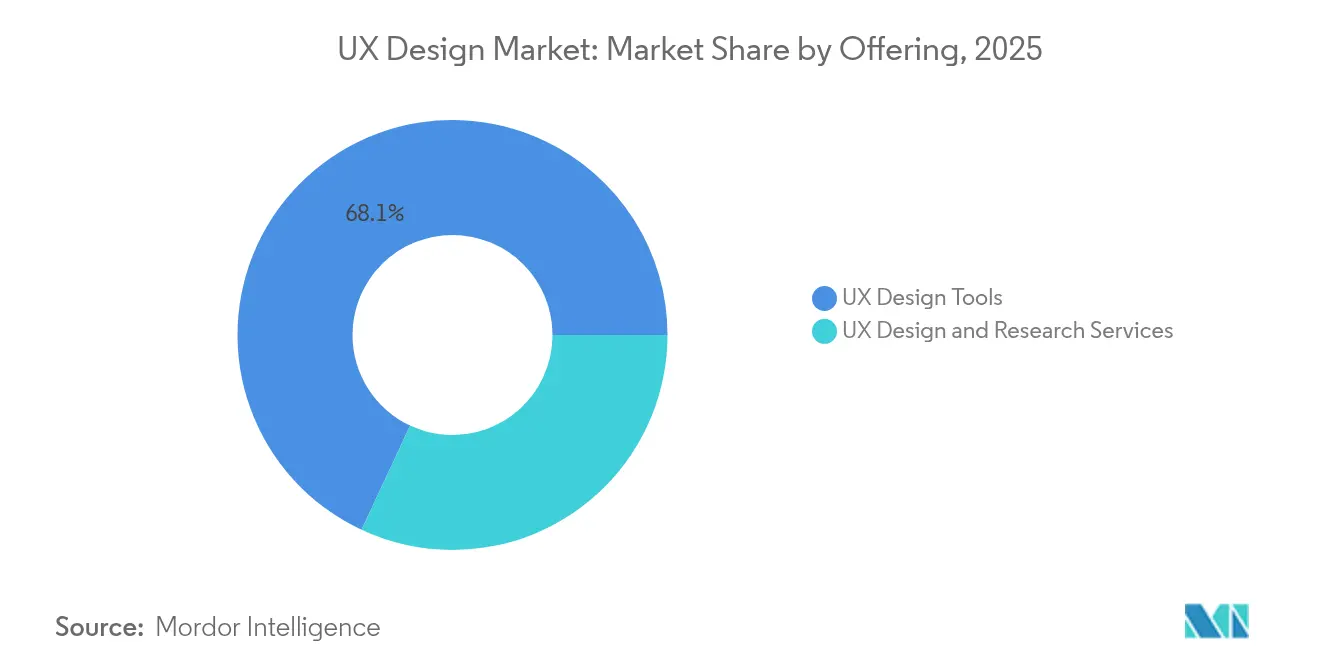

- Nach Angebot entfielen im Jahr 2025 68,05 % des UX-Design-Marktanteils auf Tools, die bis 2031 mit einer CAGR von 16,12 % wachsen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 69,80 % des UX-Design-Marktanteils, während kleine und mittlere Unternehmen aufholen, aber noch hinter der von Großunternehmen verzeichneten CAGR von 16,05 % zurückbleiben.

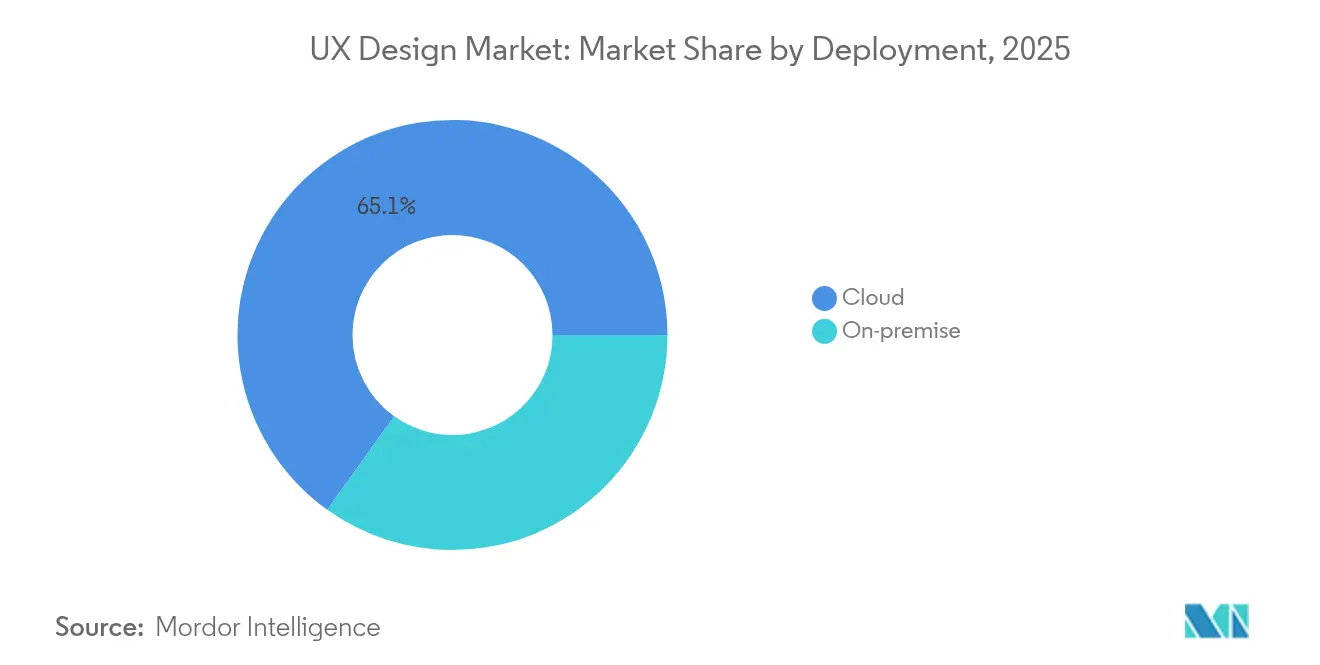

- Nach Bereitstellungsmodell erfasste das Cloud-Segment im Jahr 2025 65,10 % der UX-Design-Marktgröße und soll bis 2031 mit einer CAGR von 17,45 % wachsen.

- Nach Branche führte BFSI im Jahr 2025 mit einem Umsatzanteil von 28,10 %; Einzel- und E-Commerce sollen bis 2031 mit einer CAGR von 17,92 % wachsen.

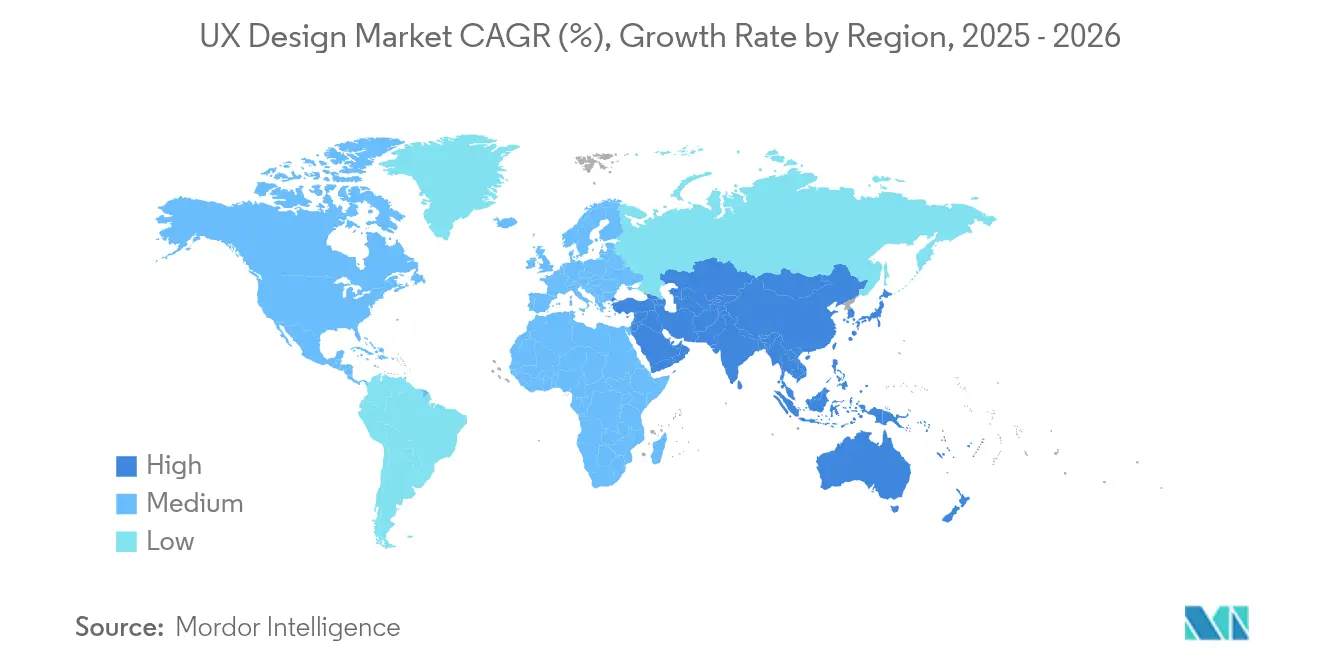

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 43,75 % der UX-Design-Marktgröße, während der asiatisch-pazifische Raum die schnellste CAGR von 19,10 % bis 2031 verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des UX Design Marktes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von mobilen und Web-Anwendungen | +3.2% | Global (am stärksten im asiatisch-pazifischen Raum) | Mittelfristig (2–4 Jahre) |

| Beschleunigung der Ausgaben für digitale Transformation im Bereich Kundenerlebnis | +4.1% | Nordamerika und EU, Ausbreitung nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von SaaS- und E-Commerce-Plattformen | +2.8% | Global, Technologiezentren | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte (KI, AR/VR, IoT) | +3.5% | Nordamerika und EU, Ausstrahlungseffekte auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Vorschriften für inklusives Barrierefreiheitsdesign | +1.9% | EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Designautomatisierung | +2.7% | Global, technologieorientierte Unternehmen | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von mobilen und Web-Anwendungen | +3.2% | Global (am stärksten im asiatisch-pazifischen Raum) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Ausgaben für digitale Transformation im Bereich Kundenerlebnis

Unternehmen budgetieren nun durchschnittlich USD 33 Millionen für Kundenerlebnistechnologie, und ein erheblicher Teil fließt direkt in UX-Initiativen. TEKsystems hebt UX als eine kritische Qualifikationslücke hervor und signalisiert, dass die Nachfrage nach Designtalenten das Angebot übersteigt. Einzelhandelsstudien zeigen, dass effektives UX die Konversionsraten um 400 % steigern kann, während 89 % der Kunden nach schlechten Erlebnissen abwandern.[1]Retail TouchPoints, "Warum UX 400 % Konversionssteigerungen bewirkt," retailtouchpoints.com Diese Budgetpriorisierung vergrößert die Leistungslücke zwischen designreifen Unternehmen und Nachzüglern.

Technologische Fortschritte (KI, AR/VR, IoT)

Fünfunddreißig Prozent der SaaS-Anbieter integrieren bereits KI, wobei 42 % eine Einführung planen, um Benutzeroberflächen zu personalisieren und Layoutentscheidungen zu automatisieren.[2]Selleo, "KI-Einführung in SaaS 2025 Umfrage," selleo.com Figmas KI-gesteuertes „Vibe-Coding” wandelt Briefs in natürlicher Sprache in produktionsfertigen Code um und verkürzt die Design-zu-Entwicklung-Zyklen. Das IoT-Wachstum fügt kontextbewusste Bildschirme hinzu, die sich an verändernde Umgebungen anpassen müssen, während Microsofts aktualisiertes Designsystem zeigt, wie KI-Ausgaben mit der Nutzerautonomie koexistieren können.

Verbreitung von SaaS- und E-Commerce-Plattformen

Die globalen SaaS-Umsätze sind auf dem Weg zu USD 195 Milliarden und treiben einen Wettbewerbsfokus auf überlegene Benutzeroberflächen statt auf Funktionsparität. Führungskräfte in 79 % der E-Commerce-Unternehmen nennen Kundenerlebnistechnologie als oberste Investitionspriorität.[3]Integrio Systems, "Trends bei den Ausgaben für digitale Transformation 2025," integrio.netVertikale SaaS-Lösungen erfordern branchenspezifisches UX, und Low-Code-Ökosysteme verstärken die Nachfrage nach wiederverwendbaren Design-Bibliotheken, die Citizen Developer markenkonform halten.

KI-gesteuerte Designautomatisierung zur Verkürzung der Markteinführungszeit

UserTestings KI-Erkenntniszusammenfassung verarbeitete 30.000 Studienvideos und sparte 9.500 Analysestunden ein, was messbare Produktivitätssteigerungen belegt. ProtoPies USD 21 Millionen Series-B-Finanzierung finanziert KI-Prototyping, das große Kunden wie Google bereits erproben. Forschungen von Jakob Nielsen legen nahe, dass KI die UX-Belegschaft bis 2034 von 3 Millionen auf 10 Millionen erweitern könnte, da Automatisierung die Einstiegshürden senkt und gleichzeitig strategische Designrollen aufwertet.

Hemmnisauswirkungsanalyse des UX Design Marktes*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und Budgetbeschränkungen | −2.1% | Global (stärker in Schwellenmärkten) | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten UX-Fachleuten | −1.8% | Global, akut im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Algorithmische Voreingenommenheit und ethische Bedenken bei KI-Design-Tools | −0.9% | EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Datenschutzvorschriften, die produktinterne Analysen einschränken | −1.2% | EU zuerst, dann globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und Budgetbeschränkungen

App-Interface-Projekte kosten in Indien USD 6.000 gegenüber USD 48.000 in Nordamerika, was es für KMU in ressourcenbeschränkten Volkswirtschaften schwieriger macht, den ROI zu rechtfertigen. In Japan berichten 52,2 % der Unternehmen von unklaren UX-Renditen, hauptsächlich aufgrund von Defiziten bei Messkenntnissen. Inflationsdruck seit 2024 veranlasst Entscheidungsträger auch dazu, diskretionäre Ausgaben zu verzögern, selbst wenn UX direkt mit der Kundenbindung zusammenhängt.

Mangel an qualifizierten UX-Fachleuten

Indeed verzeichnete einen Rückgang der UX-Forschungsstellenausschreibungen um 89 % gegenüber den Höchstständen von 2022, doch die Nachfrage bleibt hoch und schafft ein Paradoxon. Nur 4,2 % der offenen Stellen richten sich an Berufseinsteiger, was die Gehaltsklassen in wichtigen Zentren auf USD 120.000–168.000 treibt. Schwellenmärkte leiden am meisten, da lokale Bildungseinrichtungen hinterherhinken und eine Abhängigkeit von kostspieligen ausländischen Spezialisten erzwingen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des UX Design Marktes

Nach Angebot:

Tools dominieren den DienstleistungsumsatzTools hielten im Jahr 2025 68,05 % des UX-Design-Marktanteils und verzeichneten eine CAGR von 16,12 %, was unterstreicht, wie Software die Beratung bei der Wertschöpfung nun übertrifft. Interne Designteams tendieren zu cloudnativen Suiten, die synchrone Bearbeitung, Versionskontrolle und KI-gestützte Komponentengenerierung unterstützen. Figma allein berichtet, dass 75 % der befragten Designer auf seine Plattform angewiesen sind, wobei 85 % der Nutzer außerhalb der Vereinigten Staaten sind. Dienstleister bleiben für regulierte Branchen relevant, in denen Compliance-Expertise entscheidend ist, doch selbst diese Engagements bündeln zunehmend Softwarelizenzen mit strategischer Beratung.

Die Nachfrage nach automatisierten Tools steigt, da KI Barrierefreiheitsprüfungen, responsive Layout-Generatoren und Code-Übergaben direkt in Design-Arbeitsflächen integriert. Infolgedessen verlagern Unternehmen Investitionsausgaben von Stundenberatungsgebühren auf wiederkehrende Abonnements. Beratungsunternehmen reagieren, indem sie Change-Management, Governance und unternehmensweite Design-System-Implementierung in den Vordergrund stellen. Dieses hybride Modell balanciert automatisierte Effizienz mit menschlicher Aufsicht für unternehmenskritische Projekte.

Nach Endnutzer-Unternehmensgröße:

Großunternehmen führen bei InvestitionenGroßunternehmen kontrollierten im Jahr 2025 69,80 % der UX-Design-Marktgröße und wuchsen bis 2031 weiterhin mit einer CAGR von 16,05 %, was ihre tieferen Taschen und ihr regulatorisches Engagement widerspiegelt. Globale Marken wie Citigroup setzen föderierte Design-Systeme ein, die Hunderte von Anwendungen umfassen, und treiben die Nachfrage nach robusten Governance-Funktionen. KMU investieren trotz begrenzter Ressourcen stetig, da Low-Code-Commerce-Engines UX zum Mindeststandard machen.

Design-Reife korreliert mit wichtigen Kennzahlen: Unternehmen mit klar definierten Design-Ops berichten von höheren Net Promoter Scores und geringerer Abwanderung. Abonnementbasierte „Design-as-a-Service”-Modelle bündeln nun leitende Aufsicht, Ausführung durch Nachwuchskräfte und Plattformzugang zu vorhersehbaren monatlichen Kosten, sodass KMU unternehmensgerechte Erlebnisse sichern können, ohne die Gehaltskosten zu erhöhen. Dennoch halten begrenzte Budgets KMU-Projekte eng auf kurzfristige Konversionssteigerungen fokussiert.

Nach Bereitstellung:

Cloud-Plattformen ermöglichen ZusammenarbeitCloud-Bereitstellungen repräsentierten im Jahr 2025 65,10 % des UX-Design-Marktanteils und wachsen mit einer CAGR von 17,45 %. Browserbasierte Suiten ermöglichen die gemeinsame Erstellung in Echtzeit über Zeitzonen hinweg – ein Muss, seit Remote-Arbeit zum Standard geworden ist. Microsofts Fluent-Framework zeigt, wie cloudbasierte Token eine konsistente Benutzeroberfläche über Windows-, Web- und mobile Plattformen hinweg verbreiten.

KI-Funktionen gedeihen in der Cloud, wo Anbieter Modelle auf anonymisierten Nutzungstelemetriedaten trainieren können, um Mustervorschläge zu verfeinern. Selbst sicherheitsbewusste Banken übernehmen nun hybride Modi: Sensible Daten verbleiben On-Premises, während Design-Review-Sitzungen in verschlüsselten Cloud-Arbeitsbereichen stattfinden. Verbesserte Compliance-Zertifizierungen – SOC 2 Typ II, ISO 27001, DSGVO – zerstreuen weitere Einwände.

Nach Endnutzerbranche:

BFSI führt, Einzelhandel beschleunigtBFSI erfasste im Jahr 2025 28,10 % des UX-Design-Marktanteils, da Banken darum wetteifern, standardisierte Dienstleistungen zu digitalisieren. Barrierefreiheitsvorschriften und Fintech-Wettbewerb erzwingen kontinuierliche Schnittstellenverbesserungen zur Kundenbindung. Einzel- und E-Commerce verzeichnen die schnellste CAGR von 17,92 %, da selbst kleine UX-Verbesserungen die Warenkorb-zu-Kauf-Quoten spürbar steigern können.

Das Gesundheitswesen lenkt steigende Ausgaben auf patientenorientierte Portale, bei denen Klarheit und Vertrauen von größter Bedeutung sind. Klinische Arbeitsabläufe profitieren ebenfalls, da intuitive Dashboards die kognitive Belastung reduzieren. Medien und Unterhaltung verfeinern Inhaltserkennungsalgorithmen, und Telekommunikationsanbieter optimieren Self-Service-Portale, um Callcenter-Kosten zu senken. Aufkommende IoT-intensive Branchen – von Smart Homes bis zur industriellen Automatisierung – führen multimodale Anforderungen ein, die UX über den Bildschirm hinaus erweitern.

Geografische Analyse

Metropolitanes Nordamerika UX Design Markt

Nordamerika hatte im Jahr 2025 einen Anteil von 43,75 % am UX Design Markt. Technologieschwergewichte investieren aggressiv in Forschung und Entwicklung, und der Americans with Disabilities Act verpflichtet zur digitalen Barrierefreiheit sowohl im öffentlichen als auch im privaten Sektor. Microsoft allein erzielte 42,4 Milliarden USD an Cloud-Umsatz, der von einer ausgefeilten Schnittstellenkohärenz abhängt. Risikokapital-Ökosysteme, die sich rund um San Francisco, Seattle, Toronto und Austin konzentrieren, leiten Kapital in Startups für Design-Tools der nächsten Generation.

APAC UX Design Markt

Asien-Pazifik wird voraussichtlich das schnellste CAGR-Wachstum von 19,10 % verzeichnen. Digital-affine Verbraucher in Indien, Indonesien und Australien drängen lokale Unternehmen dazu, kollaborative Echtzeit-Design-Suiten einzuführen, wobei Figma einen Anstieg der regionalen Tool-Investitionen um 46 % über fünf Jahre meldet. Dennoch bestehen weiterhin Fachkräftemangel: 52,2 % der japanischen Unternehmen nennen einen unklaren ROI bei UX aufgrund von Messproblemen. Regierungsinitiativen, wie Indiens Programm für digitale öffentliche Infrastruktur, stellen Mittel für designorientierte öffentliche Dienstleistungen bereit und fördern damit eine neue Talentpipeline.

Breitere europäische Märkte

Europa verzeichnet ein stetiges Wachstum auf der Grundlage des Europäischen Barrierefreiheitsgesetzes, das ab Juni 2025 durchgesetzt wird und WCAG 2.1 AA-Konformität vorschreibt oder Strafen von bis zu 1 Million EUR vorsieht. Die Schweiz richtet sich freiwillig nach der Richtlinie aus und erweitert damit den adressierbaren Markt für Compliance-Spezialisten. Die Datenschutzkultur prägt das UX-Design in der Region: Cookie-Einwilligungsabläufe, granulare Nutzerkontrollen und Funktionen zur Erklärbarkeit von Algorithmen sind mittlerweile Standard. Design-Anbieter differenzieren sich durch die Entwicklung von Datenschutz-by-Design-Vorlagen, die die DSGVO erfüllen und gleichzeitig Personalisierungsmöglichkeiten erhalten.

Wettbewerbslandschaft

Der UX-Design-Markt bleibt mäßig fragmentiert. Software-Anbieter wie Adobe, Figma und Sketch konsolidieren Marktanteile durch Netzwerkeffekte und Plugin-Ökosysteme. Figma hat vertraulich einen Börsengang beantragt, nachdem es USD 600 Millionen ARR überschritten hat, was zeigt, wie Cloud-Kollaboration Desktop-Platzhirsche verdrängt. Adobes Übernahme von Figmable stärkt seine Forschungsanalysen und positioniert die Creative Cloud Suite für End-to-End-Erlebnisworkflows.

KI ist das entscheidende Schlachtfeld: Plattformen integrieren generative Layout-Vorschläge, automatisierte Farbkontrastprüfungen und Komponentensuche in natürlicher Sprache. Die Fusion von Contentsquare mit Hotjar und die anschließende Verbindung mit UserTesting schafft einen integrierten Erkenntnisstack, der in direktem Wettbewerb mit Full-Service-Agenturen steht. Traditionelle Beratungsunternehmen entwickeln sich zu hybriden Modellen, die Design-Führung mit proprietären Toolkits verbinden und so die Relevanz gegenüber SaaS-first-Neueinsteigern sichern.

Chancen bestehen weiterhin in der barrierefreiheitsfokussierten Automatisierung, domänenspezifischen Komponentenbibliotheken und Design-Governance-Dashboards zur Verfolgung der Token-Nutzung in Codebasen. Startups, die diese Nischen adressieren, sichern sich oft strategische Finanzierungen oder werden durch Übernahmen übernommen, sobald sie Synergien mit größeren Plattform-Roadmaps nachweisen. Anbieter-Roadmaps priorisieren zunehmend offene APIs und Design-System-Interoperabilität, um Unternehmenskunden zu binden, die eine nahtlose Übergabe zwischen Design und Entwicklung anstreben.

Marktführer im UX-Design-Bereich

Figma Inc.

Adobe Inc.

Sketch

InVisionApp Inc.

Axure Software Solutions

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im UX Design Marktbericht erfasste Unternehmen

- Intellectsoft

- UXtweak

- UXPressia

- Userlytics Corporation

- Playbook UX LLC

- 1thing Design and Innovation Pvt Ltd

- Aufait UX

- ProCreator Solutions Pvt Ltd

- Eleken Design Ltd

- Clay Global LLC

- Figma Inc.

- Adobe Inc. (Adobe XD)

- InVisionApp Inc.

- Bohemian Coding (Sketch)

- Axure Software Solutions

- Balsamiq Studios

- UserTesting Inc.

- Hotjar Ltd

- Optimal Workshop Ltd

- Maze Design Inc.

Jüngste Branchenentwicklungen im UX Design Markt

- Juni 2025: Figma führte Code Layers in Figma Sites ein, mit denen Ersteller Interaktionen und Animationen mit manuellem oder KI-generiertem Code hinzufügen können.

- Mai 2025: Figma startete Figma Make, ein KI-Tool, das Layouts aus Bibliotheks-Assets mithilfe benutzerdefinierter Stilregeln erstellt.

- Januar 2025: Adobe übernahm Figmable, um erweiterte UX-Forschungsanalysen in Creative Cloud-Anwendungen zu integrieren.

- Dezember 2024: InVision bestätigte eine vollständige Abschaltung und verkaufte sein Freehand-Whiteboard-Tool an Miro.

Umfang des globalen UX-Design-Marktberichts

UX-Design konzentriert sich auf die Gestaltung von Produkten und Dienstleistungen, die Nutzerzufriedenheit und Benutzerfreundlichkeit in den Vordergrund stellen. Durch ein tiefes Eintauchen in Nutzerverhalten und -bedürfnisse schaffen Designer Interaktionen, die intuitiv ansprechen. Von der Konzeption bis zur Markteinführung bleibt der Fokus unerschütterlich auf die Ausrichtung an Nutzerzielen und -erwartungen. Das ultimative Ziel ist die Schaffung von Produkten, die nicht nur funktional, sondern auch einfach zu navigieren sind und eine reibungslose Nutzerreise gewährleisten. Aufgrund seines ganzheitlichen Ansatzes schöpft UX-Design aus verschiedenen Bereichen, wobei Experten häufig aus den Bereichen visuelles Design, Programmierung, Psychologie und Interaktionsdesign stammen.

Der Markt wird durch den Umsatz definiert, der durch den Verkauf von UX-Design durch verschiedene Akteure weltweit erzielt wird. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter in der Branche, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der Nachwirkungen von COVID-19 und anderer makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der UX-Design-Markt ist segmentiert nach Unternehmensgröße (kleine und mittlere Unternehmen sowie Großunternehmen), Bereitstellung (Cloud und On-Premises) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

Überblick über die Segmentierung

| UX-Design-Tools |

| UX-Design- und Forschungsdienstleistungen |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Cloud |

| On-Premises |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Einzel- und E-Commerce |

| Medien und Unterhaltung |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Angebot | UX-Design-Tools | ||

| UX-Design- und Forschungsdienstleistungen | |||

| Nach Endnutzer-Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Bereitstellung | Cloud | ||

| On-Premises | |||

| Nach Endnutzerbranche | IT und Telekommunikation | ||

| BFSI | |||

| Gesundheitswesen und Biowissenschaften | |||

| Einzel- und E-Commerce | |||

| Medien und Unterhaltung | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der UX-Design-Markt derzeit?

Der UX-Design-Markt erreichte im Jahr 2026 USD 13,06 Milliarden.

Wie schnell wird der UX-Design-Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er über 2026–2031 mit einer CAGR von 14,49 % auf USD 25,69 Milliarden bis 2031 steigen wird.

Welches Segment hält den größten Anteil am UX-Design-Markt?

Design-Tools führen mit 68,05 % des Umsatzes im Jahr 2025.

Welche Region wird am schnellsten wachsen?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 19,10 % wachsen.

Warum wachsen Cloud-Bereitstellungen so schnell?

Cloud-Plattformen ermöglichen Echtzeit-Zusammenarbeit und integrieren KI-Funktionen, was eine CAGR von 17,45 % für das Cloud-Segment antreibt.

Seite zuletzt aktualisiert am: