Marktgröße und Marktanteil für SOFT Framework Implementierungssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.91 Milliarden US-Dollar |

| Marktgröße (2031) | 10.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.71% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für SOFT Framework Implementierungssoftware von Mordor Intelligence

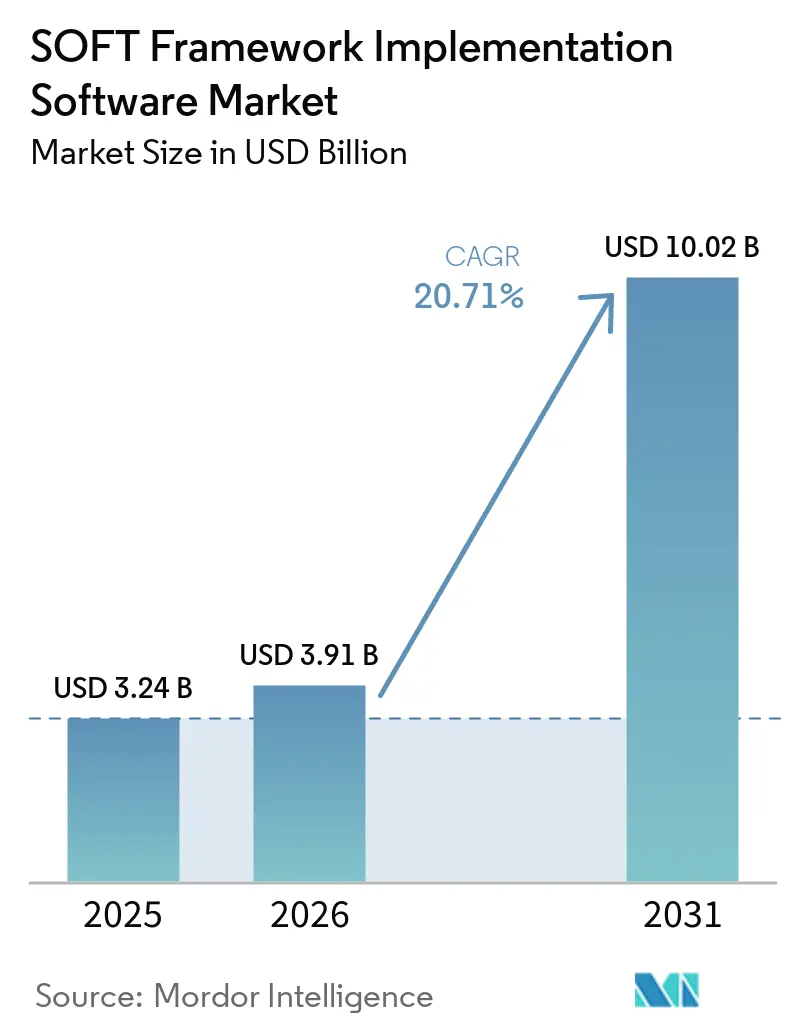

Die Marktgröße für SOFT Framework Implementierungssoftware wurde im Jahr 2025 auf 3,24 Milliarden USD geschätzt und wird voraussichtlich von 3,91 Milliarden USD im Jahr 2026 auf 10,02 Milliarden USD bis 2031 wachsen, bei einer CAGR von 20,71 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch den Übergang von allgemeinen Nachhaltigkeitsverpflichtungen hin zu strukturierteren Softwareprogrammen unterstützt, die auf Strategie-, Implementierungs-, Betriebs- und Compliance-Anforderungen großer Organisationen abgebildet werden können. Die Nachfrage steigt auch, weil Offenlegungsvorschriften, Prüfungserwartungen und Anforderungen an die Lieferkettenberichterstattung nun nachvollziehbare Arbeitsabläufe anstelle von manuellen Tabellenkalkulationen und isolierten Tools erfordern. Der Markt profitiert auch davon, dass Nachhaltigkeitskennzahlen enger mit ERP-, Beschaffungs-, Finanz- und Betriebssystemen verknüpft werden, was den Softwareumfang über die reine Berichterstattung hinaus erweitert. Anbieter reagieren darauf, indem sie Softwaremodule mit Implementierungsdienstleistungen, Schulungen und verwaltetem Support kombinieren, was die Vertragstiefe erhöht und Möglichkeiten nach der ersten Bereitstellung erweitert. Die Wettbewerbsaktivität bleibt lebhaft, da große Unternehmenssoftwareanbieter ihre installierten Basen nutzen, um Nachhaltigkeitsangebote zu erweitern, während Spezialanbieter auf Methodentiefe, Workflow-Abdeckung und fokussiertere Ausführung setzen.

Wichtigste Erkenntnisse des Berichts

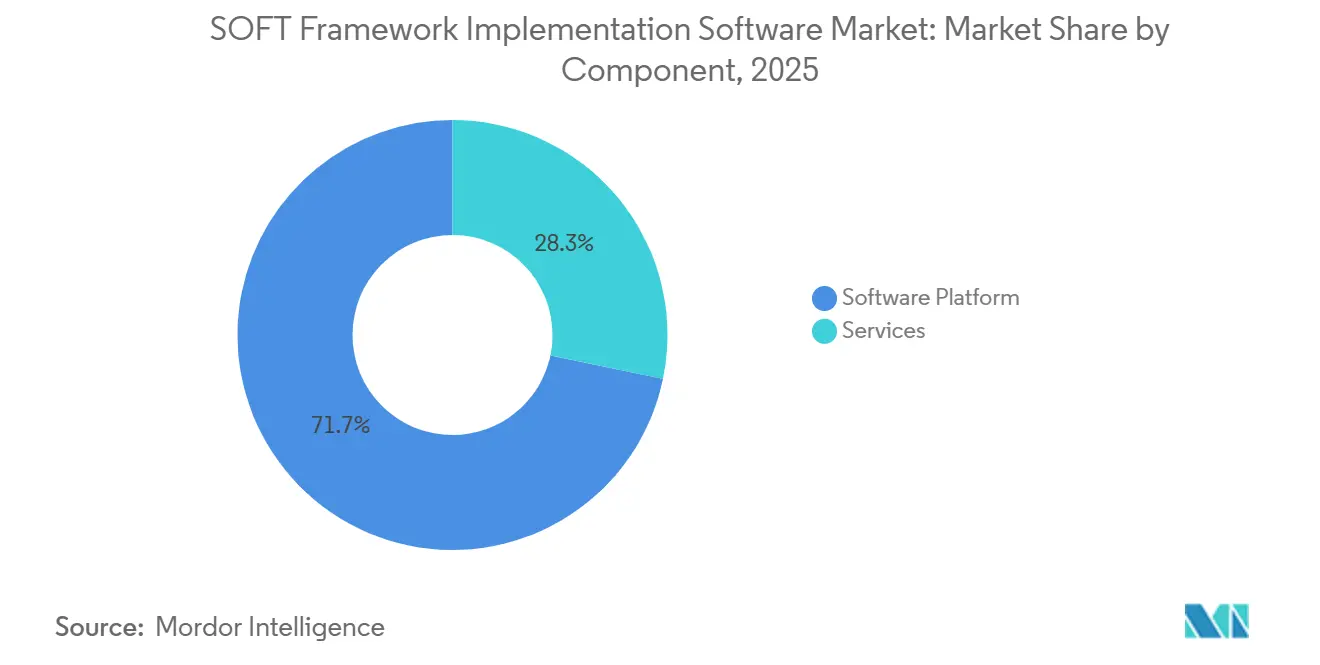

- Nach Komponente hielten Softwareplattformen im Jahr 2025 einen Anteil von 71,73 % am Markt für SOFT Framework Implementierungssoftware, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 24,67 % wachsen werden.

- Nach Bereitstellungsmodus hielten Cloud-basierte Bereitstellungen im Jahr 2025 einen Anteil von 74,15 %, während On-Premise-Bereitstellungen bis 2031 voraussichtlich mit einer CAGR von 18,83 % wachsen werden.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 52,46 %, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 21,77 % wachsen werden.

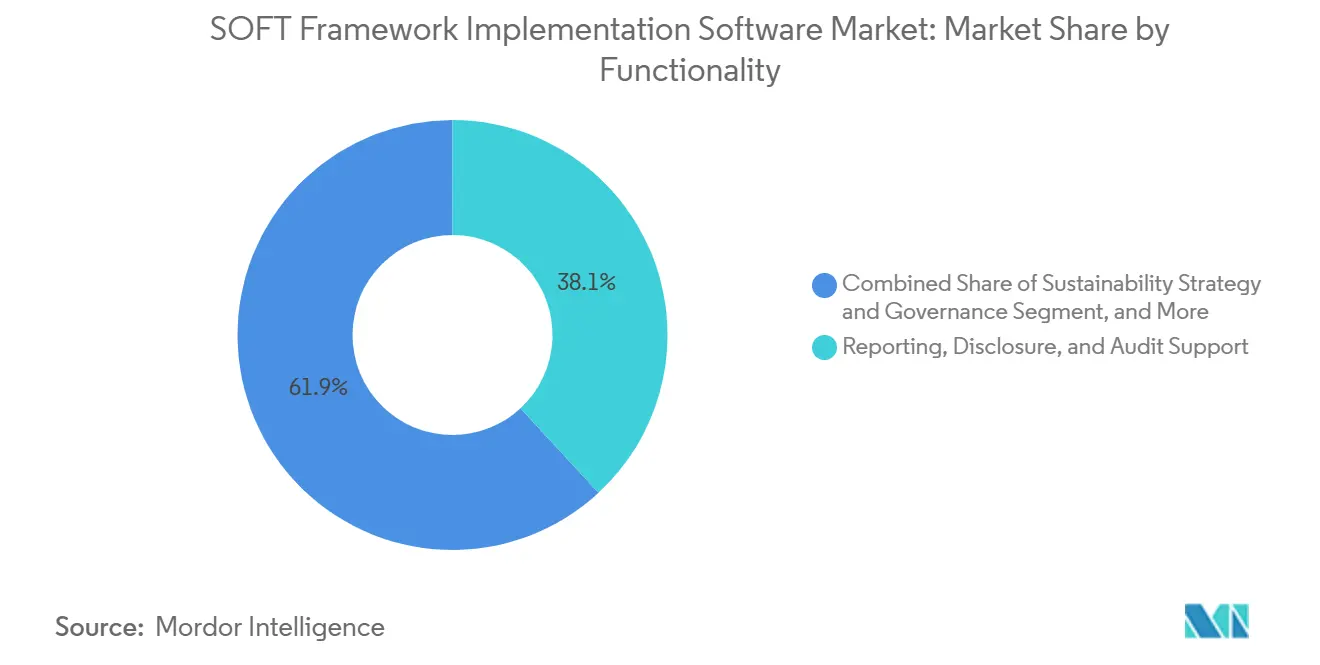

- Nach Funktionalität entfielen im Jahr 2025 38,11 % des Anteils auf Berichterstattung, Offenlegung und Prüfungsunterstützung, während Strategie- und Governance-Management bis 2031 voraussichtlich mit einer CAGR von 21,43 % wachsen wird.

- Nach Endnutzer-Branchenvertikale hielt Energie und Versorgung im Jahr 2025 einen Anteil von 26,55 %, während das verarbeitende Gewerbe bis 2031 voraussichtlich mit einer CAGR von 22,19 % wachsen wird.

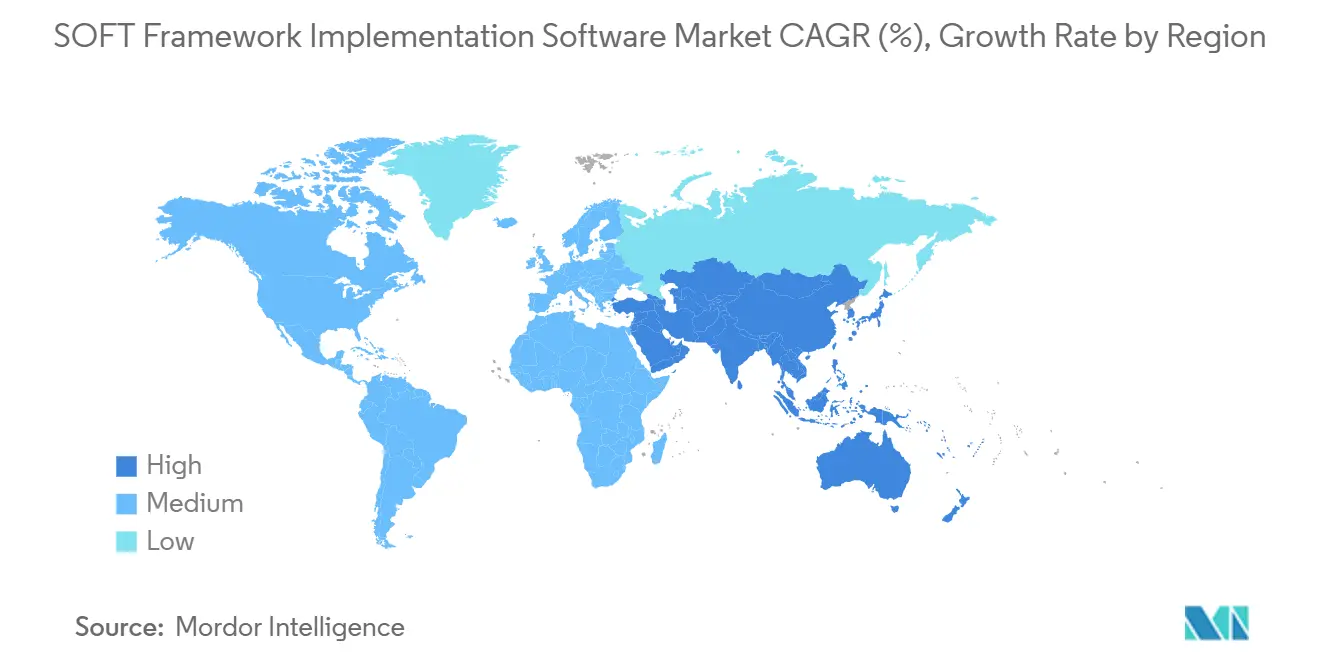

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 36,64 % am Markt für SOFT Framework Implementierungssoftware, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 23,17 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für SOFT Framework Implementierungssoftware

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Unternehmensnachfrage nach Framework-gesteuerter Nachhaltigkeits-Governance | +4.8% | Global | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für prüfungsbereite ESG- und CO2-Berichterstattung | +4.2% | Nordamerika und EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum sowie den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Integration von Nachhaltigkeitskennzahlen in zentrale Geschäftsabläufe | +3.5% | Global, mit frühen Gewinnen in Nordamerika, Deutschland und Japan | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu automatisierter Datenerfassung und kontinuierlichem Monitoring | +2.8% | Global | Mittelfristig (2–4 Jahre) |

| Ausweitung der beschaffungsgesteuerten Scope-3-Verantwortlichkeit | +2.1% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Bedarf an bereichsübergreifender Dekarbonisierungsplanung in IT und Betrieb | +1.6% | Global, mit frühen Gewinnen im europäischen verarbeitenden Gewerbe | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Unternehmensnachfrage nach Framework-gesteuerter Nachhaltigkeits-Governance

Die Ratifizierung des SOFT Frameworks im November 2025 hat dem Markt für SOFT Framework Implementierungssoftware eine klarere Struktur für die Unternehmenseinführung und Beschaffung gegeben. Das Framework organisiert Nachhaltigkeitsarbeit in den Bereichen Strategie, Implementierung, Betrieb und Compliance und bietet Käufern eine gemeinsame Struktur zur Bewertung von Softwareanforderungen, anstatt sich auf fragmentierte interne Anforderungen zu stützen. Dies ist von Bedeutung, da die Softwareauswahl nicht mehr nur auf CO2-Bilanzierung oder Offenlegungstools ausgerichtet ist, sondern sich hin zu umfassenderen Programmen bewegt, die Governance, Ausführung und Compliance gemeinsam unterstützen. Das Framework wurde auch unter Mitwirkung wichtiger Unternehmensteilnehmer gestaltet, was seine Glaubwürdigkeit in Beschaffungsgesprächen verbessert und den Markt für SOFT Framework Implementierungssoftware unterstützt, da größere Organisationen Anbieteranforderungen standardisieren. Die geplante Entwicklung von SOFT v2.0 nach Live-Pilotprojekten bei globalen Organisationen deutet ebenfalls auf einen Markt hin, der von der Framework-Einführung in eine stärker kommerzielle Implementierungsphase übergeht.

Regulatorischer Druck für prüfungsbereite ESG- und CO2-Berichterstattung

Der Markt für SOFT Framework Implementierungssoftware wird auch durch Regulierung gestärkt, da Berichtspflichten nun konsistentere Daten, stärkere Kontrollen und klarere Prüfpfade erfordern. Die Europäische Union hat die CSRD für große Unternehmen von öffentlichem Interesse für das Geschäftsjahr 2024 in Kraft gesetzt, mit Veröffentlichung der Berichte im Jahr 2025, was viele Organisationen dazu veranlasste, ihre Nachhaltigkeitsberichtssysteme zu stärken.[1]Europäische Kommission, „Nachhaltigkeitsberichterstattung von Unternehmen”, Europäische Kommission, ec.europa.eu Die Kursänderung der SEC im Jahr 2025 verringerte eine Quelle des bundesstaatlichen Drucks in den Vereinigten Staaten, beseitigte jedoch nicht den Bedarf an strukturierten Berichtstools, da große Unternehmen weiterhin mit Offenlegungsanforderungen von Investoren, Kunden und auf Bundesstaatsebene konfrontiert sind.[2]US-amerikanische Börsenaufsichtsbehörde, „Aktualisierung zum Rechtsstreit über die SEC-Klimaoffenlegungsregel”, US-amerikanische Börsenaufsichtsbehörde, sec.gov Der Markt für SOFT Framework Implementierungssoftware profitiert von Anforderungen im Stil der eingeschränkten Prüfungssicherheit, die der Methodendokumentation, der Datenherkunft und der Versionskontrolle ein größeres Gewicht beimessen, was in tabellenkalkulationsbasierten Arbeitsabläufen schwer zu handhaben ist. Das Ergebnis ist, dass viele Käufer die Prüfungsbereitschaft als Ausgangspunkt für die Softwareeinführung betrachten, was die kurzfristige Nachfrage im Markt für SOFT Framework Implementierungssoftware weiterhin stützt.

Integration von Nachhaltigkeitskennzahlen in zentrale Geschäftsabläufe

Ein wesentlicher Wachstumsfaktor für den Markt für SOFT Framework Implementierungssoftware ist der Wandel von eigenständiger Nachhaltigkeitsberichterstattung hin zur Integration in zentrale Geschäftssysteme. Wenn Nachhaltigkeitsdaten durch ERP-, Beschaffungs-, Anlagenmanagement- und Finanzsysteme fließen, werden sie Teil operativer Entscheidungen und nicht mehr nur eine Jahresendberichtsübung. SAP hat diese Richtung im Mai 2026 bekräftigt, als das Unternehmen KI-Agenten für Nachhaltigkeit ankündigte, darunter einen Footprint-Optimierungsagenten zur Reduzierung der Szenario-Simulationszeit und einen Verpackungs-Compliance-Agenten zur Reduzierung des manuellen Prüfaufwands. Diese Art von Produktentwicklung unterstützt den Markt für Software zur Implementierung des SOFT Frameworks, da Käufer zunehmend Nachhaltigkeitsfunktionen in vertrauten Unternehmenssoftwareumgebungen wünschen und nicht als abgekoppelte Ergänzungen. Da Organisationen sich in diese Richtung bewegen, erweitert sich der kommerzielle Wert der Implementierung von der Offenlegungsunterstützung hin zu Planungs-, Workflow-Management- und kontinuierlichen Leistungsanwendungsfällen.

Verlagerung hin zu automatisierter Datenerfassung und kontinuierlichem Monitoring

Der Markt für SOFT Framework Implementierungssoftware wächst auch, weil manuelle ESG- und Emissionsdatenprozesse mit zunehmenden Berichtserwartungen nicht gut skalieren. Große Organisationen benötigen detailliertere Daten über Einrichtungen, Lieferanten und Geschäftsbereiche hinweg, was Druck erzeugt, Erfassung, Validierung und Monitoring zu automatisieren. Der Bedarf ist noch größer, wenn Software laufende Prüfungsüberprüfungen unterstützen muss, da wiederholte manuelle Eingaben die Konsistenz schwächen und die Verwaltung von Methodenkontrollen erschweren. Die im Mai 2026 veröffentlichten Launch-Updates von SAP zeigten, wie Automatisierung über die einfache Datenerfassung hinaus in Szenarioanalyse- und Compliance-Prüfungs-Workflows übergeht und damit den operativen Wert dieser Plattformen steigert. In der Praxis bedeutet dies, dass der Markt für SOFT Framework Implementierungssoftware zunehmend als Kontroll- und Workflow-Plattform und nicht nur als Berichtstool vermarktet wird. Diese breitere Rolle stärkt das Erneuerungspotenzial und erhöht die Relevanz der Software für mehr interne Teams.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Fragmentierte Unternehmensdaten und inkonsistente Emissionsmethodologien | -2.2% | Global | Mittelfristig (2–4 Jahre) |

| Begrenzte interne Verantwortlichkeit in den Bereichen Nachhaltigkeit, Finanzen und IT | -1.8% | Global, mit akuten Lücken in Südamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Hoher Integrationsaufwand mit Legacy-ERP- und Workflow-Systemen | -1.4% | Global, konzentriert in großen Fertigungs- und Versorgungsunternehmen | Langfristig (≥ 4 Jahre) |

| Budgetkontrolle für nicht umsatzgenerierende Softwareprogramme | -1.0% | Global, verstärkt in Märkten mit verzögerten regulatorischen Zeitplänen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Unternehmensdaten und inkonsistente Emissionsmethodologien

Datenfragmentierung bleibt eine erhebliche Bremse für die Implementierung des SOFT Frameworks in Softwaremärkten, da Nachhaltigkeitsinformationen häufig über ERP-Systeme, Beschaffungstools, HR-Systeme, Versorgungsaufzeichnungen und Einrichtungsplattformen verteilt sind. Selbst wenn Unternehmen in Software investieren, müssen sie noch Quellsysteme, Grenzen, Berechnungsregeln und Governance-Praktiken harmonisieren, bevor die Ergebnisse zuverlässig sind. Die Herausforderung wird ernster, wenn die Berichterstattung über Scope 1 und Scope 2 hinaus in lieferantenbezogene Scope-3-Kategorien übergeht, wo primäre Daten häufig fehlen oder inkonsistent sind. Das SOFT Framework adressiert Implementierungs- und Compliance-Anforderungen, aber die Umsetzung dieser Leitlinien in standardisierte Betriebsdaten über Legacy-Systeme hinweg erfordert noch Zeit und Spezialistenaufwand. Dies verlangsamt die Bereitstellungsgeschwindigkeit, erhöht die Lieferkomplexität und kann Erweiterungsphasen im Markt für SOFT Framework Implementierungssoftware verzögern.

Begrenzte interne Verantwortlichkeit in den Bereichen Nachhaltigkeit, Finanzen und IT

Der Markt für SOFT Framework Implementierungssoftware sieht sich auch mit Reibungsverlusten konfrontiert, da die Verantwortlichkeit häufig auf Nachhaltigkeitsteams, Finanzfunktionen und IT-Abteilungen verteilt ist, die nicht dieselben Prioritäten oder Budgets teilen. Nachhaltigkeitsteams definieren in der Regel Kennzahlen, Finanzteams konzentrieren sich auf Berichterstattung und Prüfungssicherheit, und IT-Teams kontrollieren Systeme, Architektur und Integrationsentscheidungen. Wenn diese Funktionen nicht aufeinander abgestimmt sind, können Projekte nach der Anbieterauswahl und vor dem unternehmensweiten Rollout ins Stocken geraten. Das SOFT Framework selbst spiegelt bereichsübergreifende Governance-Anforderungen wider, was bedeutet, dass die Implementierung am stärksten ist, wenn Organisationen klare Führung und Unterstützung durch die Geschäftsführung hinter dem Programm haben. Ohne diese Struktur kann der Markt für SOFT Framework Implementierungssoftware längere Bereitstellungen, eine geringere Tool-Nutzung und schwächere Folgeeinnahmen aus der breiteren Moduleinführung verzeichnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwareplattformen führen, während Dienstleistungen das Engagement vertiefen

Softwareplattformen machten im Jahr 2025 71,73 % des Marktes für SOFT Framework Implementierungssoftware aus, was frühere Investitionen großer Unternehmen in zentrale Nachhaltigkeitsdatenverwaltung und Berichtsinfrastruktur widerspiegelt. Die führende Rolle von Softwareplattformen ist mit dem Bedarf an Multi-Framework-Unterstützung, zentralisierten Datenmodellen und konsistenten Arbeitsabläufen in den Bereichen Strategie, Implementierung, Betrieb und Compliance verbunden. Der Markt für SOFT Framework Implementierungssoftware hat breitere Plattformen bevorzugt, da Käufer Doppelarbeit bei Berichterstattung, CO2-Bilanzierung und Governance-Aktivitäten reduzieren möchten. Diese Präferenz wird noch stärker, wenn Unternehmen in mehreren Rechtsordnungen tätig sind und ein einziges System benötigen, das mehrere interne Teams unterstützt.

Dienstleistungen werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 24,67 % wachsen und sind damit der am schnellsten wachsende Teil des Marktes für SOFT Framework Implementierungssoftware. Dies spiegelt einen Wandel von der anfänglichen Lizenzbereitstellung hin zu Implementierungsunterstützung, Schulungen, verwalteten Diensten und begleiteten Rollout-Arbeiten wider, da Programme komplexer werden. IFS unterstützte diese Richtung im Mai 2026 mit der Einführung von IFS Zero, einem Emissionsbetriebssystem für anlagenintensive Sektoren, und demonstrierte damit, wie Anbieter Softwarefähigkeiten mit tieferen operativen Anwendungsfällen kombinieren.[3] IFS, „IFS Zero Ankündigung der Markteinführung”, IFS, ifs.com Die Branche für SOFT Framework Implementierungssoftware entwickelt sich hin zu einem Modell, bei dem der langfristige Wert nicht nur von der Produktbreite abhängt, sondern auch von der Fähigkeit, die Ausführung in realen Unternehmensumgebungen zu unterstützen.

Nach Bereitstellungsmodus: Cloud führt, während On-Premise-Nachfrage strukturell bleibt

Cloud-basierte Bereitstellung machte im Jahr 2025 74,15 % des Marktes aus, was darauf hindeutet, dass die meisten Käufer im Markt für SOFT Framework Implementierungssoftware weiterhin skalierbare, zentral verwaltete Systeme bevorzugen. Cloud-Bereitstellung unterstützt einen schnelleren Rollout über Tochtergesellschaften hinweg, einfachere Updates und einen breiteren Zugang für Teams, die an verschiedenen Standorten arbeiten. Sie passt auch gut zu Organisationen, die ein einziges Aufzeichnungssystem für Berichterstattung, Analysen und Lieferantenzusammenarbeit benötigen, ohne separate lokale Infrastruktur zu unterhalten. Für viele Unternehmen bleibt die Cloud der Standard-Ausgangspunkt, da sie die Implementierungszeit verkürzt und eine effizientere Berichterstattung für mehrere Einheiten ermöglicht.

On-Premise-Bereitstellung wird bis 2031 voraussichtlich mit einer CAGR von 18,83 % wachsen, was darauf hindeutet, dass sich der Markt für SOFT Framework Implementierungssoftware nicht auf ein reines Cloud-Modell zubewegt. Anforderungen an die Datensouveränität, Cybersicherheitsbedenken und Beschaffungspräferenzen in regulierten Sektoren wie Behörden, Versorgungsunternehmen und Finanzen stützen die Nachfrage. Hybride Architekturen bleiben ebenfalls relevant, da einige Organisationen sensible Betriebsdaten unter strengerer lokaler Kontrolle halten möchten, während sie Cloud-Umgebungen für Analyse- und Berichts-Workflows nutzen. Dies schafft ein vielschichtigeres Bereitstellungsbild, und es bedeutet, dass Anbieter im Markt für SOFT Framework Implementierungssoftware Flexibilität über Cloud-, On-Premise- und Hybridmodelle hinweg benötigen, um die gesamte Unternehmenschance zu adressieren.

Nach Unternehmensgröße: Großunternehmen bilden die Basis, während KMU schneller wachsen

Großunternehmen hielten im Jahr 2025 52,46 % des Marktes und sind damit die größten Ausgeber im Markt für SOFT Framework Implementierungssoftware. Ihre führende Position spiegelt frühere Investitionszyklen, größere Compliance-Exposition, dedizierte Nachhaltigkeitsteams und Beschaffungskapazitäten für Multi-Modul-Plattformen wider. Viele große Organisationen hatten bereits Nachhaltigkeitstools eingesetzt, bevor SOFT ratifiziert wurde, und befinden sich nun in der Position, bestehende Systeme an der breiteren Domänenstruktur des Frameworks auszurichten. Dies macht Großunternehmen zur wichtigsten installierten Basis für Upgrades, Integrationen und dienstleistungsgeführte Expansion im Markt für SOFT Framework Implementierungssoftware.

Kleine und mittlere Unternehmen werden bis 2031 voraussichtlich mit einer CAGR von 21,77 % wachsen, und diese Lücke schließt sich, da die Softwarebereitstellung zugänglicher wird. Die VSME-bezogene Ausrichtung in Europa und der Druck zur Lieferkettenberichterstattung von größeren Käufern machen strukturiertes Nachhaltigkeitsdatenmanagement für kleinere Unternehmen relevanter. Die Einführung von SSBJ- und CSRD-konformen Finanzauswirkungsmanagementdiensten durch ASUENE im Jahr 2026 zeigt, wie neuere Plattformen praktische Einführungsbedürfnisse mit Tools ansprechen, die für eine breitere Kundenbasis geeignet sein können.[4]ASUENE, „Ankündigung des Finanzauswirkungsmanagementdienstes”, ASUENE, asuene.com Der Markt für SOFT Framework Implementierungssoftware zieht KMU auch durch Lieferantenverpflichtungen an, da große Unternehmen zunehmend bessere vorgelagerte Daten aus Partnernetzwerken benötigen, anstatt sich ausschließlich auf direkte Betriebsdaten zu verlassen.

Nach Funktionalität: Offenlegung verankert die Ausgaben, während Governance an Gewicht gewinnt

Berichterstattung, Offenlegung und Prüfungsunterstützung machten im Jahr 2025 38,11 % des Marktanteils für SOFT Framework Implementierungssoftware aus, was bestätigt, dass compliance-bezogene Arbeitsabläufe der wichtigste Einstiegspunkt für die Einführung bleiben. Dieses Segment bleibt zentral, weil Organisationen nachvollziehbare Datenpipelines, strukturierte Ausgaben und Dokumentation benötigen, die Offenlegungspflichten und interne Überprüfungen unterstützen können. Die ersten Jahre der CSRD-Anwendung haben dieses Muster gestärkt, indem größere Unternehmen dazu gebracht wurden, ihre Systeme für die Berichtsvorbereitung und Datenkontrolle zu verbessern. Infolgedessen stützt sich der Markt für SOFT Framework Implementierungssoftware weiterhin auf offenlegungsgesteuerte Nachfrage als Grundlage der aktuellen Ausgaben.

Strategie- und Governance-Management wird bis 2031 voraussichtlich mit einer CAGR von 21,43 % wachsen, was zeigt, dass sich der Markt für SOFT Framework Implementierungssoftware über die reine Berichterstattung hinaus ausweitet. Dieser Bereich gewinnt an Relevanz, wenn Vorstände und Führungsteams Nachhaltigkeit in Planungs-, Aufsichts-, Zielsetzungs- und bereichsübergreifende Managementprozesse einbetten möchten. Das SOFT Framework schließt Strategie explizit als Kerndomäne ein, was diesen Wandel hin zu formalerer Governance-Software und langfristiger Entscheidungsunterstützung unterstützt. Die Branche für SOFT Framework Implementierungssoftware hat daher die Möglichkeit, dauerhafteren Wert in Governance-Workflows zu erfassen, da diese Funktionen schwerer zu ersetzen sind als grundlegende Berichtstools, sobald sie mit Managementroutinen verknüpft sind.

Nach Endnutzer-Branchenvertikale: Energie und Versorgung führen, während das verarbeitende Gewerbe beschleunigt

Energie und Versorgung hielten im Jahr 2025 26,55 % des Marktes und sind damit das größte Vertikalsegment im Markt für SOFT Framework Implementierungssoftware. Dies spiegelt die direkte Exposition des Sektors gegenüber Emissionsverfolgung, Dekarbonisierungsplanung, Investorenprüfung und infrastrukturbezogenen Berichtsanforderungen wider. Von Nachhaltigkeitssoftware in diesem Vertikalsegment wird erwartet, dass sie operative Details, Projekttransparenz und standardisierte Umweltmessung über große physische Anlagen hinweg unterstützt. Hitachi Energy hat diesen Bedarf im April 2026 bekräftigt, als das Unternehmen EcoSpace für Stromnetze unter Verwendung einer von DNV anerkannten Methodik zur Quantifizierung und Visualisierung von Umweltfußabdrücken einführte.

Das verarbeitende Gewerbe wird bis 2031 voraussichtlich mit einer CAGR von 22,19 % wachsen und ist damit das am schnellsten wachsende Vertikalsegment im Markt für SOFT Framework Implementierungssoftware. Das Wachstum resultiert aus Anforderungen an den Produkt-CO2-Fußabdruck, dem Bedarf an Offenlegung in der Lieferkette und dem Druck, Emissionen aus eingekauften Waren und Dienstleistungen mit größerer Präzision zu verwalten. Die Entwicklung von CO2-Berechnungsregeln für Softwareprodukte über Beschaffung, Entwicklung, Betrieb und Entsorgung hinweg durch NTT im März 2026 zeigt, wie lebenszyklusbasierte Bilanzierung strukturierter und operativer wird. Der Markt für SOFT Framework Implementierungssoftware wird daher im verarbeitenden Gewerbe immer wichtiger, da Emissionsdaten näher an Produktdesign, Beschaffung und Lieferantenkoordination rücken, anstatt in breiten jährlichen Berichtszyklen zu verbleiben.

Geografische Analyse

Nordamerika hielt im Jahr 2025 36,64 % des Marktanteils für SOFT Framework Implementierungssoftware und ist damit das führende regionale Segment nach aktuellem Umsatz. Die Region profitiert von einer reifen Basis großer Unternehmen, einer stärkeren Vertrautheit mit Nachhaltigkeitssoftwarekategorien und einem tieferen professionellen Dienstleistungsökosystem, das die Implementierung unterstützen kann. Die Vereinigten Staaten bleiben zentral, da viele große Organisationen bereits Governance-Programme aufgebaut haben, die auf eine breitere SOFT-konforme Softwarebereitstellung ausgeweitet werden können. Offenlegungsanforderungen im Zusammenhang mit Kalifornien helfen auch dabei, die Nachfrage nach strukturierter Berichterstattung und Emissionsmanagement aufrechtzuerhalten, nachdem die SEC 2025 von der Verteidigung ihrer Klimaoffenlegungsregel zurückgetreten ist. Dies lässt Nordamerika mit einer relativ fortgeschrittenen Einführungskurve im Markt für SOFT Framework Implementierungssoftware zurück, insbesondere bei Unternehmen mit breiter Compliance-Exposition und komplexen Betriebsfußabdrücken.

Europa bleibt eine strukturell wichtige Region im Markt für SOFT Framework Implementierungssoftware, da Offenlegungsanforderungen weiterhin das Beschaffungsverhalten von Unternehmen prägen. Die CSRD-Anwendung für große Unternehmen von öffentlichem Interesse, die Daten des Geschäftsjahres 2024 im Jahr 2025 berichten, schuf einen direkten Bedarf an stärkeren Offenlegungssystemen, Dokumentation und prüfungsbereiten Arbeitsabläufen. Diese Nachfrage ist nicht auf die größten Unternehmen beschränkt, da auch kleinere Lieferantennetzwerke von umfassenderen Nachhaltigkeitsinformationsanforderungen betroffen sind, die mit Unternehmensberichtsketten verbunden sind. Deutschland sticht als starkes Bereitstellungsumfeld hervor, da regulierte Sektoren und industrielle Lieferketten beide eine strukturiertere und lokal vertrauenswürdigere Berichtsinfrastruktur erfordern. Südamerika befindet sich in einem früheren Stadium, aber die multinationale Exposition gegenüber europäischen Berichtserwartungen schafft vorbereitende Nachfrage, die einen schrittweisen Einstieg in den Markt für SOFT Framework Implementierungssoftware unterstützt.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 23,17 % wachsen und weist damit die schnellste regionale Wachstumsrate im Markt für SOFT Framework Implementierungssoftware auf. Japan ist ein wichtiger Treiber, da Offenlegungsstandards, Unternehmensdigitalisierung und technologiegesteuerte Nachhaltigkeitsprogramme parallel voranschreiten. Die Arbeit von NTT im März 2026 an CO2-Berechnungsregeln für Softwareprodukte zeigt die Tiefe des operativen Fokus, der sich nun im Nachhaltigkeitsmanagementumfeld Japans herausbildet.[5]NTT, „CO2-Emissionsberechnungsregeln für Softwareprodukte”, NTT, group.ntt Die Einführung des Dienstes von ASUENE im Jahr 2026 zeigt auch, dass inländische Plattformen ihre Angebote an lokale und internationale Offenlegungserwartungen anpassen, was eine breitere Einführung bei mittelgroßen Unternehmen unterstützt. In der gesamten Region helfen ISSB-konforme Offenlegungsbemühungen in Märkten wie Singapur, Australien und Südkorea dabei, eine stärkere langfristige Basis für den Markt für SOFT Framework Implementierungssoftware zu schaffen. Der Nahe Osten und Afrika bleiben Chancen in einem früheren Stadium, aber nationale Nachhaltigkeitsrahmen und governance-gesteuerte Offenlegungserwartungen beginnen in ausgewählten Ländern Nachfrage aufzubauen. Dies hält den geografischen Ausblick auch dann noch breiter werdend, wenn die regionale Reife noch stark variiert.

Wettbewerbslandschaft

Der Markt für SOFT Framework Implementierungssoftware weist eine mäßig konzentrierte Struktur auf, wobei der Wettbewerb sowohl von großen Unternehmenssoftwareanbietern als auch von spezialisierten Nachhaltigkeitsanbietern geprägt wird. Microsoft Corporation, SAP SE, IBM Corporation und Salesforce, Inc. profitieren von installierten Unternehmensbeziehungen und der Möglichkeit, Nachhaltigkeitstools in breitere Unternehmenssoftwareumgebungen einzubetten. Dieser Ansatz hilft ihnen, Wechselhürden zu reduzieren und den Vertragswert durch Integration mit bestehenden ERP-, Cloud-, Workflow- und Analysesystemen zu steigern. Der Markt für SOFT Framework Implementierungssoftware umfasst auch zweckgebundene Anbieter wie Workiva Inc., Sphera Solutions, Inc., Persefoni AI, Inc., Watershed Technology, Inc., Normative AB und andere, die auf regulatorische Tiefe, CO2-Bilanzierungsdetails und prüfungsorientierte Workflows setzen.

Große Plattformanbieter stärken ihre Position durch Produktentwicklung, die Nachhaltigkeitsfunktionen tiefer in den täglichen Unternehmensbetrieb einbettet. Die Ankündigung von SAP im Mai 2026 über KI-Agenten für Nachhaltigkeit ist ein klares Beispiel, da sie Emissionsoptimierungs- und Compliance-Aufgaben enger mit Geschäftsprozesssoftware verknüpfte, anstatt sie als eigenständige Berichtstools zu belassen. Im Markt für SOFT Framework Implementierungssoftware ist diese Strategie wichtig, da Unternehmenskäufer häufig Anbieter bevorzugen, die Nachhaltigkeitsdaten mit Beschaffung, Verpackung, Finanzen und Szenarioplanung in einer Betriebsumgebung verbinden können. Microsoft, IBM und Salesforce profitieren weiterhin von derselben Logik, da breite Software-Stacks einen Vorteil bieten, wenn Kunden weniger Plattformen und eine engere Integration über Funktionen hinweg wünschen.

Spezialanbieter sind weiterhin wichtig, da sie sich in fokussierten Anwendungsfällen oft schneller bewegen und eine direktere Workflow-Abdeckung in Bereichen wie Scope 3, Produkt-Fußabdrücken und Multi-Framework-Berichterstattung bieten können. Die Übernahme der SiGREEN-Plattform von Siemens durch Makersite, wirksam ab dem 1. Juni 2026, ist ein starkes Beispiel dafür, wie sich der Markt für SOFT Framework Implementierungssoftware durch Fähigkeitserweiterung rund um den Austausch von Lieferketten-CO2-Daten weiterentwickelt. Die EcoSpace-Einführung von Hitachi Energy zeigt auch, dass sektorfokussierte Akteure konkurrieren können, indem sie Software für spezifische operative Umgebungen entwickeln, anstatt zu versuchen, breite Plattform-Suiten Funktion für Funktion zu übertreffen. Die Einführung eines KI-basierten Analysedienstes für die Offenlegung nichtfinanzieller Informationen durch Fujitsu im Mai 2026 in Japan deutet auf eine ähnliche Bewegung hin zu gezielter Berichterstattung und Offenlegungsunterstützung in lokalen Unternehmenskontexten hin. Im Markt für SOFT Framework Implementierungssoftware verbleiben weiße Flecken rund um CO2-bewusste Echtzeit-Bereitstellung, Automatisierung von Beschaffungs-Workflows für grüne Beschaffung und Emissionsverfolgung auf Entwicklerebene, die mit DevOps verknüpft ist. Das bedeutet, dass das Wettbewerbsfeld noch offen genug für fokussierte Neueinsteiger ist, auch wenn größere Anbieter ihre Reichweite durch Integration und Nutzung der installierten Basis stärken.

Branchenführer im Bereich SOFT Framework Implementierungssoftware

Microsoft Corporation

SAP SE

International Business Machines Corporation

Salesforce, Inc.

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Makersite gab die Übernahme von SiGREEN bekannt, der Plattform von Siemens für Produkt-CO2-Fußabdrücke und den Austausch von Lieferkettendaten, wirksam ab dem 1. Juni 2026. SiGREEN betreibt den Together for Sustainability PCF Exchange, der Lieferketten im Chemie- und Industriesektor verbindet, und unterstützt nativ die Datenaustauschframeworks TfS, Catena-X und PACT. Die Transaktion stärkt die Scope-3- und Produkt-CO2-Fußabdruckfähigkeiten von Makersite für Hersteller erheblich.

- Mai 2026: SAP gab bekannt, dass neue KI-Agenten für Nachhaltigkeit, darunter ein Footprint-Optimierungsagent, der die Szenario-Simulationszeit von etwa 1 Tag auf rund 20 Minuten reduziert, und ein Verpackungs-Compliance-Agent, der eine Reduzierung der manuellen Compliance-Prüfungsstunden um über 50 % liefert, bis Ende 2026 allgemein verfügbar sein werden.

- Mai 2026: Fujitsu führte in Japan einen KI-basierten Analysedienst für die Offenlegung nichtfinanzieller Informationen ein, der KI verwendet, die auf Offenlegungen von über 1.000 japanischen börsennotierten Unternehmen trainiert wurde, um Unternehmen dabei zu helfen, ESG-Bewertungsergebnisse zu verbessern und eine strategische Nachhaltigkeitsberichterstattung im Einklang mit SSBJ-Standards zu unterstützen.

- April 2026: Hitachi Energy führte EcoSpace, eine digitale Nachhaltigkeitsplattform für Stromnetze, auf der WindEurope in Madrid ein. Die Plattform verwendet eine von DNV anerkannte Methodik zur Quantifizierung und Visualisierung des Umweltfußabdrucks von Energieinfrastruktur und adressiert Transparenzanforderungen für Versorgungsunternehmen, Netzentwickler und institutionelle Investoren.

Umfang des globalen Berichts zum Markt für SOFT Framework Implementierungssoftware

SOFT Framework Implementierungssoftware bezeichnet eine Kategorie von Unternehmens-Nachhaltigkeitsplattformen, die Organisationen dabei helfen sollen, das SOFT-Modell (Sustainable Organizational Framework for Technology) einzuführen. Diese Software ermöglicht es Unternehmen, CO2-Bilanzierung zu integrieren, ESG-Compliance sicherzustellen, Arbeitsabläufe zu automatisieren und Nachhaltigkeitsdaten in ihren IT- und Betriebsprozessen zu verwalten. Sie erleichtert prüfungsbereite Berichterstattung, gewährleistet regulatorische Compliance und treibt messbare Fortschritte bei der Erreichung von Dekarbonisierungszielen voran.

Der Bericht zum Markt für SOFT Framework Implementierungssoftware ist segmentiert nach Komponente (Softwareplattform und Dienstleistungen), Bereitstellungsmodus (Cloud-basiert, On-Premise und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Funktionalität (Nachhaltigkeitsstrategie und Governance, Datenmanagement und -erfassung, CO2- und Umweltbilanzierung, Berichterstattungs- und Offenlegungsmanagement, Workflow- und Leistungsmanagement sowie Plattformintegration und Analysen), Endnutzer-Branchenvertikale (Energie und Versorgung, verarbeitendes Gewerbe, BFSI, IT und Telekommunikation, Einzel- und Konsumgüter, Gesundheitswesen und Biowissenschaften, Transport und Logistik, Behörden und öffentlicher Sektor sowie sonstige Endnutzer-Branchenvertikalen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Softwareplattform |

| Dienstleistungen |

| Cloud-basiert |

| On-Premise |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Nachhaltigkeitsstrategie und Governance |

| Datenmanagement und -erfassung |

| CO2- und Umweltbilanzierung |

| Berichterstattungs- und Offenlegungsmanagement |

| Workflow- und Leistungsmanagement |

| Plattformintegration und Analysen |

| Energie und Versorgung |

| Verarbeitendes Gewerbe |

| BFSI |

| IT und Telekommunikation |

| Einzel- und Konsumgüter |

| Gesundheitswesen und Biowissenschaften |

| Transport und Logistik |

| Behörden und öffentlicher Sektor |

| Sonstige Endnutzer-Branchenvertikalen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Komponente | Softwareplattform | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premise | ||

| Hybrid | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Funktionalität | Nachhaltigkeitsstrategie und Governance | |

| Datenmanagement und -erfassung | ||

| CO2- und Umweltbilanzierung | ||

| Berichterstattungs- und Offenlegungsmanagement | ||

| Workflow- und Leistungsmanagement | ||

| Plattformintegration und Analysen | ||

| Nach Endnutzer-Branchenvertikale | Energie und Versorgung | |

| Verarbeitendes Gewerbe | ||

| BFSI | ||

| IT und Telekommunikation | ||

| Einzel- und Konsumgüter | ||

| Gesundheitswesen und Biowissenschaften | ||

| Transport und Logistik | ||

| Behörden und öffentlicher Sektor | ||

| Sonstige Endnutzer-Branchenvertikalen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für SOFT Framework Implementierungssoftware?

Der Markt für SOFT Framework Implementierungssoftware wurde im Jahr 2025 auf 3,24 Milliarden USD geschätzt und wird im Jahr 2026 auf 3,91 Milliarden USD geschätzt, mit einem prognostizierten Wachstum auf 10,02 Milliarden USD bis 2031 bei einer CAGR von 20,71 %.

Was treibt das Wachstum bei SOFT Framework Implementierungssoftware an?

Das Wachstum wird durch strukturierte Nachhaltigkeits-Governance, steigende Nachfrage nach prüfungsbereiter ESG- und CO2-Berichterstattung, stärkere Integration in zentrale Geschäftsabläufe und den Wandel hin zu automatisierter Datenerfassung und Monitoring unterstützt.

Welches Bereitstellungsmodell führt bei der Einführung?

Cloud-basierte Bereitstellung führte im Jahr 2025 mit einem Anteil von 74,15 %, da Unternehmen Skalierbarkeit, zentralisiertes Management und einen schnelleren Rollout über Einheiten und Regionen hinweg schätzen.

Welche Kundengruppe wächst am schnellsten?

Kleine und mittlere Unternehmen werden bis 2031 voraussichtlich mit einer CAGR von 21,77 % wachsen, da Implementierungstools zugänglicher werden und Anforderungen großer Unternehmen an die Lieferkette strukturierte Berichterstattung in Lieferantennetzwerke treiben.

Welcher funktionale Anwendungsfall ist heute am stärksten etabliert?

Berichterstattung, Offenlegung und Prüfungsunterstützung hielten im Jahr 2025 mit 38,11 % den größten Funktionalitätsanteil, da Compliance und Prüfungsbereitschaft der wichtigste Einstiegspunkt für die Unternehmenseinführung bleiben.

Welche Regionen sind für die zukünftige Expansion am wichtigsten?

Nordamerika blieb im Jahr 2025 mit einem Anteil von 36,64 % das größte regionale Segment, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 23,17 % am schnellsten wachsen soll, da Offenlegungsstandards und Unternehmensdigitalisierung in der gesamten Region voranschreiten.

Seite zuletzt aktualisiert am: