Marktgröße und Marktanteil für Kohlenstoff- und Energiesoftware

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

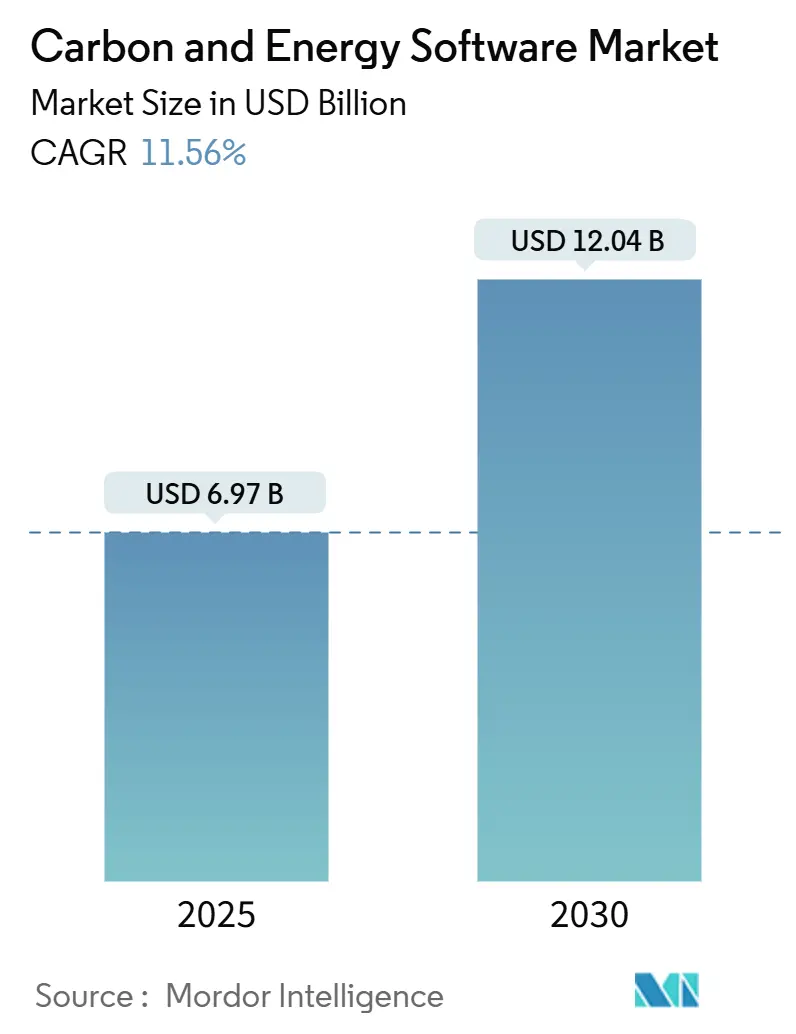

| Marktgröße (2025) | 6.97 Milliarden US-Dollar |

| Marktgröße (2030) | 12.04 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kohlenstoff- und Energiesoftware von Mordor Intelligence

Der Markt für Kohlenstoff- und Energiesoftware erreichte im Jahr 2025 einen Wert von 6,97 Milliarden USD und wird bis 2030 voraussichtlich auf 12,04 Milliarden USD ansteigen, was einer CAGR von 11,56 % entspricht. Die Expansion der Marktgröße spiegelt verschärfte Offenlegungspflichten, beschleunigte Netto-Null-Programme und eine Cloud-first-Digitalisierung in der Kohlenstoffbilanzierung wider. Verbindliche Fristen für die Berichterstattung über Treibhausgase (THG) in OECD-Volkswirtschaften erschließen weiterhin Budgetzuweisungen für prüfungssichere Plattformen, während die anhaltende Energiepreisvolatilität das Interesse an Echtzeit-Optimierungsmodulen aufrechterhält. Die Unternehmensnachfrage verlagert sich hin zu integrierten Suiten, die Finanz-, Betriebs- und Nachhaltigkeitsdaten in einem einzigen Arbeitsablauf zusammenführen, und schafft Chancen für Anbieter, die XBRL-Tagging, Prüfungsunterstützung und die Erfassung von Scope-3-Lieferantendaten rationalisieren können. Strategische Akquisitionen, insbesondere Workivas Kauf von Sustain.Life für 100 Millionen USD, signalisieren eine zunehmende Konsolidierung, da große Unternehmenssoftwareanbieter Kohlenstoffwerkzeuge in umfassendere Governance-, Risiko- und Compliance-Ökosysteme einbetten.

Wichtigste Erkenntnisse des Berichts

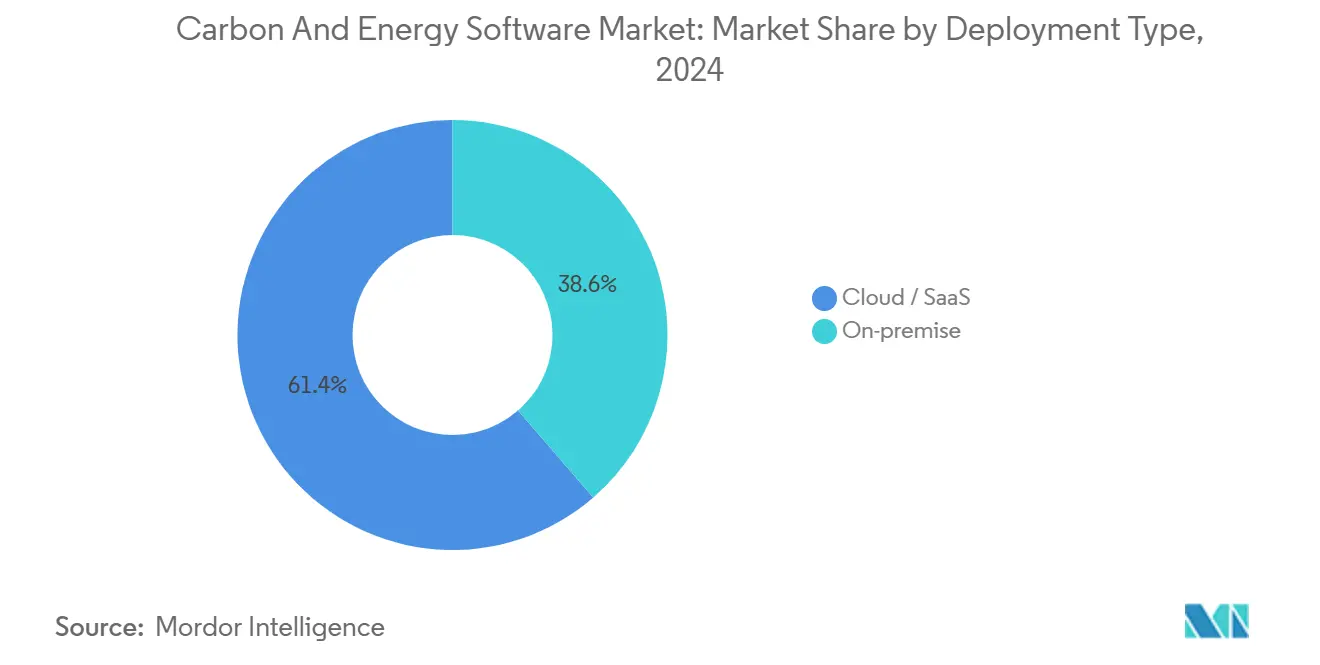

- Nach Bereitstellungstyp führte Cloud/SaaS im Jahr 2024 mit einem Umsatzanteil von 61,37 %; Cloud/SaaS wird bis 2030 voraussichtlich mit einer CAGR von 13,14 % wachsen.

- Nach Komponente entfielen im Jahr 2024 52,78 % des Marktanteils für Kohlenstoff- und Energiesoftware auf Lösungen, während für Dienstleistungen bis 2030 eine CAGR von 13,26 % prognostiziert wird.

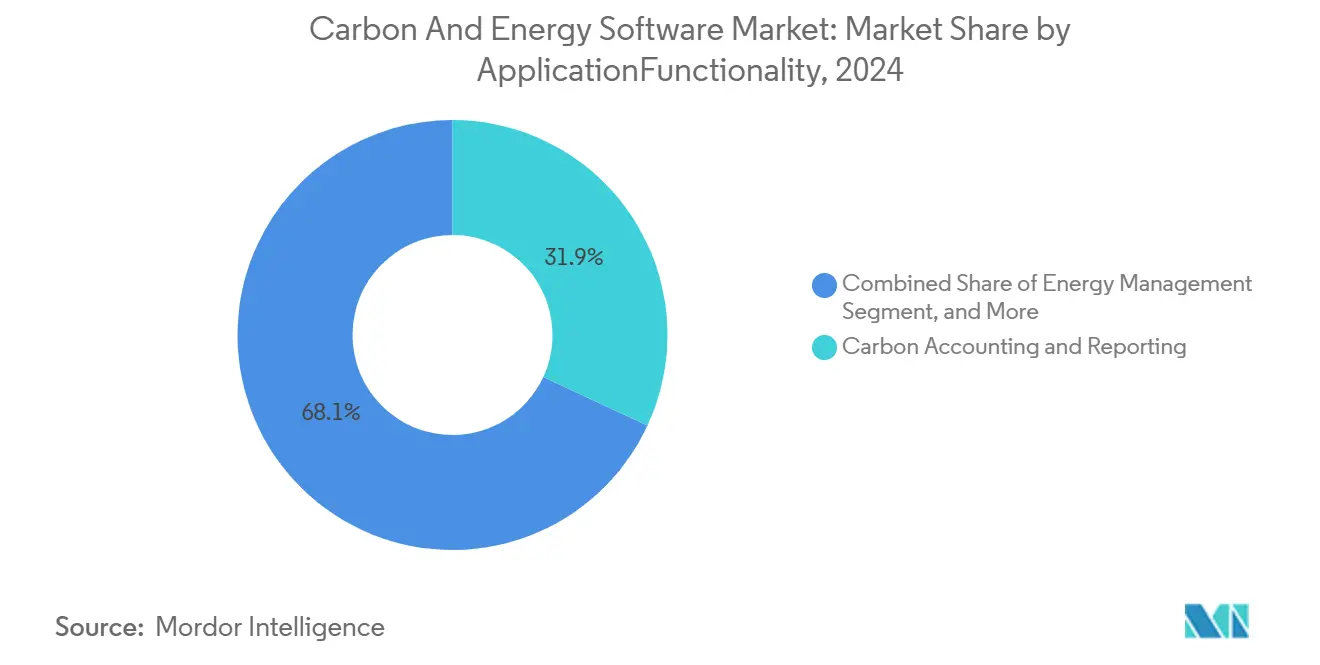

- Nach Anwendung/Funktionalität kontrollierte Kohlenstoffbilanzierung und Berichterstattung im Jahr 2024 einen Anteil von 31,92 % an der Marktgröße für Kohlenstoff- und Energiesoftware; das Management von Lieferkettenemissionen entwickelt sich mit einer CAGR von 11,73 % bis 2030.

- Nach Endnutzerbranche hielt die Fertigung im Jahr 2024 einen Anteil von 22,47 %; Transport und Logistik wird bis 2030 voraussichtlich mit einer CAGR von 11,61 % wachsen.

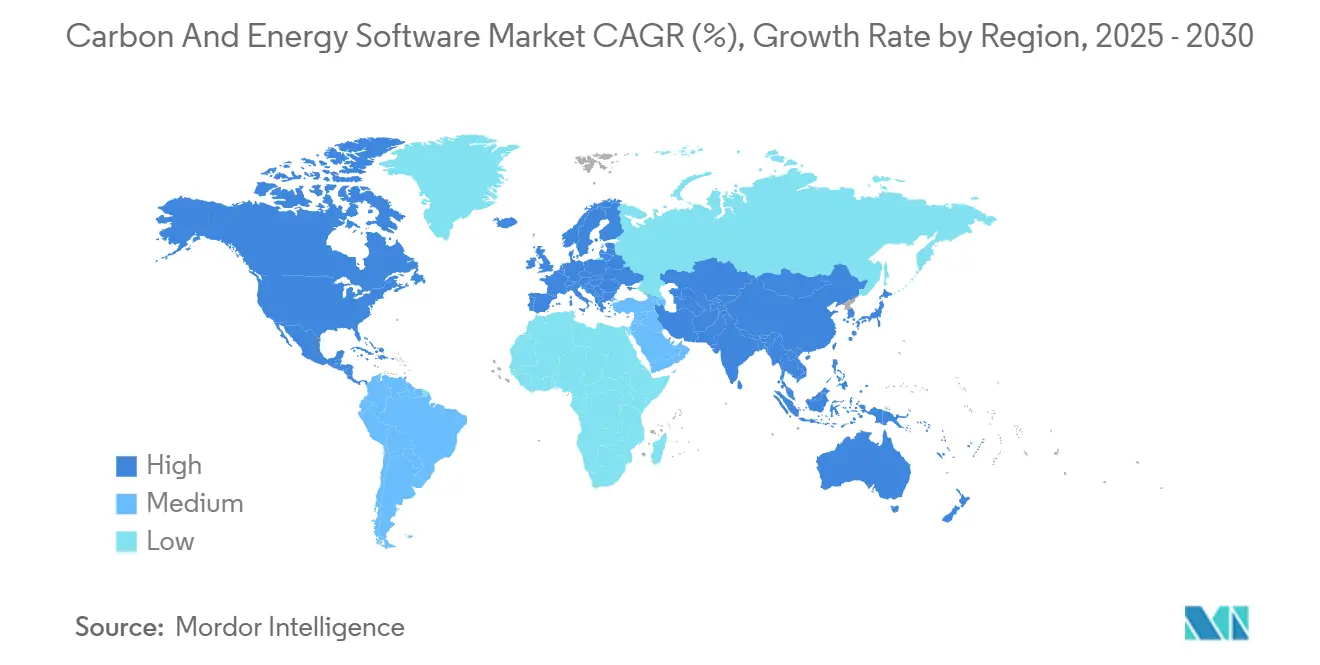

- Nach Geografie dominierte Europa im Jahr 2024 mit einem Umsatzanteil von 28,74 %, während für den asiatisch-pazifischen Raum im Prognosezeitraum eine CAGR von 11,77 % erwartet wird.

Globale Trends und Erkenntnisse zum Markt für Kohlenstoff- und Energiesoftware

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbindliche THG-Berichterstattungsfristen in OECD-Volkswirtschaften | +3.2% | Europa, Nordamerika, entwickelte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Unternehmerische Netto-Null-Verpflichtungen beschleunigen Softwareausgaben | +2.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Energiepreisvolatilität nach dem Ukraine-Krieg treibt prüfungssichere Analysen voran | +1.9% | Europa, mit Ausstrahlungseffekten auf globale Energiemärkte | Kurzfristig (≤ 2 Jahre) |

| Scope-3-Datenaustausch-APIs entstehen für die Lieferantenanbindung | +1.7% | Global, angeführt von Fertigungszentren im asiatisch-pazifischen Raum und Europa | Mittelfristig (2–4 Jahre) |

| Tokenisierte Kohlenstoffgutschrift-Abstimmungsworkflows | +1.2% | Global, frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Szenariomodellierung für eingebettete Emissionen | +0.8% | Nordamerika, Europa, Technologiezentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbindliche THG-Berichterstattungsfristen in OECD-Volkswirtschaften

Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) der Europäischen Union verpflichtet rund 50.000 Unternehmen, XBRL-formatierte Emissionserklärungen für die Daten des Jahres 2024 einzureichen, was einen Anstieg der Ausschreibungen für Multi-Framework-Plattformen auslöst. [1]EUR-LEX, "Richtlinie (EU) 2022/2464 – CSRD-Text," europa.eu Kaliforniens Climate Corporate Data Accountability Act schreibt Unternehmen mit einem Umsatz von über 1 Milliarde USD die Offenlegung von Scope 3 vor und ergänzt den Klimavorschlag der US-amerikanischen Börsenaufsichtsbehörde SEC, der auf Emittenten mit einem Streubesitz von über 700 Millionen USD abzielt. Unternehmen bevorzugen nun Lösungen, die EU-, US-amerikanische und andere regionale Vorschriften in einer einzigen Datenbank konsolidieren, um Doppelarbeit und Prüfungskosten zu reduzieren. Kaskadeneffekte in der Lieferkette verstärken die Nachfrage, da Tier-1-Hersteller Datenanfragen an Tausende von Lieferanten weitergeben. Anbieter-Roadmaps heben zunehmend automatisiertes XBRL-Tagging, maschinenlesbare Prüfpfade und produktinterne Prüfungsworkflows hervor, die auf die Verifizierung durch die großen Wirtschaftsprüfungsgesellschaften zugeschnitten sind.

Unternehmerische Netto-Null-Verpflichtungen beschleunigen Softwareausgaben

Mehr als 4.000 globale Unternehmen haben wissenschaftsbasierte Ziele validiert und verlagern Budgets von manuellen Tabellenkalkulationen auf unternehmenstaugliche Plattformen, die Dekarbonisierungspfade verfolgen können. Workiva Carbon ermöglichte es Energy Recovery, Datenfeeds von Versorgungsunternehmen zu automatisieren, wodurch vier Stunden monatlicher manueller Arbeit eingespart und Mitarbeiter für Reduktionsinitiativen freigestellt wurden. [2]Workiva, "Energy Recovery automatisiert die Kohlenstoffbilanzierung mit Workiva Carbon," workiva.com Investitionen in Klima-Tech-Fintech erreichten im Jahr 2024 2,3 Milliarden USD, was die Dringlichkeit auf Vorstandsebene unterstreicht, Netto-Null-Ziele zu operationalisieren. Szenariomodellierung, Minderungsplanung und automatisierte Soll-Ist-Dashboards sind zu entscheidenden Beschaffungskriterien geworden. Die Cloud-Architektur, die den meisten Angeboten zugrunde liegt, stimmt mit den IT-Roadmaps von Unternehmen überein, die Skalierbarkeit, Cybersicherheit und kontinuierliche Funktionsaktualisierungen priorisieren.

Energiepreisvolatilität nach dem Ukraine-Krieg treibt prüfungssichere Analysen voran

Schwankungen bei Erdgas- und Strompreisen haben europäische Hersteller dazu gezwungen, Verbrauchsmuster nach Anlage, Schicht und Anlage zu untersuchen. Plattformen, die Echtzeit-Zählerdaten mit Emissionsfaktoren zusammenführen, bieten doppelten Mehrwert: Kostensenkung und Compliance-Nachweis. Algorithmen zur vorausschauenden Wartung identifizieren energiehungrige Anomalien, ermöglichen sofortige Abhilfemaßnahmen und dokumentieren gleichzeitig vermiedene Tonnen CO₂e für monatliche Vorstandsberichte. Finanzteams verlangen zunehmend, dass Optimierungsansprüche auf Quelldaten zurückverfolgt werden können, um der Prüferprüfung standzuhalten, was die Einführung integrierter Kohlenstoff- und Energiesuiten vorantreibt.

KI-gesteuerte Szenariomodellierung für eingebettete Emissionen

Generative KI extrahiert nun Emissionsdaten aus heterogenen Dokumenten – PDF-Rechnungen, bildbasierte Abrechnungen und mehrsprachige Lieferantenerklärungen – und reduziert das Risiko manueller Transkriptionsfehler. Module für maschinelles Lernen kennzeichnen Anomalien, schlagen Korrekturmaßnahmen vor und gleichen Rohdaten mit den Kategorien des THG-Protokolls ab. Fortgeschrittene Suiten simulieren die Emissionsauswirkungen des Austauschs von Geräten, des Lieferantenwechsels oder der Anpassung von Produktionsvolumina, bevor Kapitalbudgets finalisiert werden. Diese Prognosefähigkeit spricht CFOs an, die die Rendite von Dekarbonisierungsausgaben quantifizieren möchten, sowie Nachhaltigkeitsteams, die mit der Validierung wissenschaftsbasierter Ziele beauftragt sind.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nicht harmonisierte ESG-Taxonomien über Rechtsordnungen hinweg | -2.1% | Global, insbesondere multinationale Unternehmen betreffend | Mittelfristig (2–4 Jahre) |

| Datenlücken bei industriellen IoT-Zählern | -1.8% | Fertigungsintensive Regionen im asiatisch-pazifischen Raum und Europa | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Anbieterabhängigkeit bei proprietären Emissionsfaktoren | -1.3% | Global, Einfluss auf die Einführung im Unternehmenssegment | Mittelfristig (2–4 Jahre) |

| Mangel an internen Nachhaltigkeitsanalysten | -0.9% | Global, mit akuten Auswirkungen in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nicht harmonisierte ESG-Taxonomien über Rechtsordnungen hinweg

Das International Sustainability Standards Board strebt eine Vereinheitlichung der Berichterstattung an, doch regionale Rahmenwerke wie die EU-spezifischen ESRS und Japans bevorstehender Offenlegungskodex unterscheiden sich in Umfang und Kennzahlen. Multinationale Unternehmen müssen identische Datenpunkte mehreren Vorlagen zuordnen, was die Softwarekonfigurationskosten und den internen Arbeitsaufwand erhöht. Anbieter reagieren mit regelbasierten Engines, die einen einzigen Datensatz in verschiedene Layouts leiten, aber die Implementierung bleibt arbeitsintensiv. Unterschiedliche Prüfungsanforderungen erschweren das Systemdesign zusätzlich, da Plattform-Workflows sowohl begrenzte als auch angemessene Prüfungsnachweispakete berücksichtigen müssen. Diese Komplexitäten verlängern Beschaffungszyklen und erhöhen die Gesamtbetriebskosten, was die Einführung bei ressourcenbeschränkten Organisationen dämpft.

Datenlücken bei industriellen IoT-Zählern

Sensoren auf dem Fabrikboden variieren häufig nach Hersteller, Kalibrierungsplan und Kommunikationsprotokoll. Kalibrierungsdrift und Netzwerkausfälle erzeugen fehlende oder ungenaue Messwerte, die Emissionsberechnungen untergraben. Die Standardisierung hinkt hinterher: Global akzeptierte Datenschemata für Kilowattstunden- oder Kubikmeter-Datenströme befinden sich noch in der Entwicklung. Softwareanbieter integrieren Bereinigung, Lückenfüllung und auf maschinellem Lernen basierende Anomalieerkennung, doch anhaltende Integrationsprobleme verlängern die Implementierungszeiträume. Projekte mit heterogenen Legacy-Anlagen – häufig in der Stahl-, Zement- und Chemieindustrie – sehen sich mit mehrphasigen Einführungen konfrontiert, die Nachhaltigkeits- und IT-Teams gleichermaßen belasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Cloud-Dominanz beschleunigt die digitale Transformation

Cloud-Abonnements machten im Jahr 2024 4,28 Milliarden USD und 61,37 % des Marktes für Kohlenstoff- und Energiesoftware aus und wachsen bis 2030 mit einer CAGR von 13,14 %. Der Vorteil der Marktgröße für Kohlenstoff- und Energiesoftware ergibt sich aus der integrierten Skalierbarkeit, die plötzliche ESG-Datenvolumenspitzen während der Berichtssaison bewältigt. Cloud-Plattformen integrieren native Konnektoren zu Enterprise-Resource-Planning-Suiten und Versorgungsportalen und bieten Echtzeit-Dashboards, auf die Nachhaltigkeits-, Finanz- und Prüfungsteams gleichzeitig zugreifen können. On-Premise-Architekturen, die von stark regulierten Branchen nach wie vor bevorzugt werden, erfassten die verbleibenden 38,63 %, zeigen jedoch eine flache Entwicklung, da IT-Budgets in Richtung SaaS tendieren.

Historische Migrationsmuster zeigen eine stetige Verschiebung: Der Marktanteil cloudbasierter Kohlenstoff- und Energiesoftware stieg von 45 % im Jahr 2019 auf seine aktuelle Dominanz. Anbieter-Roadmaps priorisieren Microservices für die kontinuierliche Funktionsbereitstellung und ermöglichen eine schnelle Compliance mit sich entwickelnden CSRD-Anhängen oder SEC-Änderungen. Cybersicherheitszertifizierungen – ISO 27001, SOC 2 und FedRAMP – mindern Risikowahrnehmungen und beschleunigen die Einführung weiter. Datenschutzkontrollen ermöglichen nun die Partitionierung innerhalb der EU-Grenzen und erfüllen Souveränitätsmandate, ohne die Elastizität zu beeinträchtigen.

Nach Komponente: Dienstleistungswachstum spiegelt Implementierungskomplexität wider

Lösungen behielten im Jahr 2024 einen Marktanteil von 52,78 % am Markt für Kohlenstoff- und Energiesoftware, während Dienstleistungen eine schärfere CAGR-Prognose von 13,26 % aufwiesen. Die Marktgröße für Kohlenstoff- und Energiesoftware im Bereich Dienstleistungen korreliert mit der steigenden Nachfrage nach regulatorischer Zuordnung, Pflege von Emissionsfaktoren und Change-Management-Schulungen. Beratungspartner begleiten Kunden durch Datenerhebungs-Workshops, Lieferantenbefragungs-Einführungen und die Zusammenstellung von Prüfungsnachweisen.

Kontinuierliche Aktualisierungen der Emissionsfaktorbibliotheken von EPA, DEFRA und IEA erfordern abonnementartige Wartungsverträge. Anbieter bündeln technischen Support mit vierteljährlichen regulatorischen Briefings und stellen sicher, dass Plattformkonfigurationen CSRD-konform bleiben. Da Unternehmen die Berichterstattung von Umwelt- auf Sozial- und Governance-Kennzahlen ausweiten, werden funktionsübergreifende Integrationen komplexer, was die Dienstleistungsintensität weiter erhöht.

Nach Anwendung/Funktionalität: Lieferkettenkomplexität treibt Innovation voran

Kohlenstoffbilanzierung und Berichterstattung erwirtschaftete im Jahr 2024 31,92 % des Umsatzes und bildet die Grundlage jeder Compliance-Reise. Das Management von Lieferkettenemissionen wird den breiteren Markt für Kohlenstoff- und Energiesoftware mit einer CAGR von 11,73 % übertreffen, katalysiert durch die Dringlichkeit von Scope 3 und neue EU-Sorgfaltspflichtgesetze. Die Marktgröße für Kohlenstoff- und Energiesoftware im Bereich Lieferkettenanwendungen profitiert von KI-gestützten Lieferantenportalen, die ausgabenbasierte Schätzungen durch Primärdaten ersetzen und Fehlermargen verringern.

Entstehende APIs unterstützen den sicheren Datenaustausch zwischen Tier-1-Käufern und Tausenden von KMU, während Algorithmen für maschinelles Lernen Lieferantenaktivitätsdaten mit kategoriespezifischen Emissionsfaktoren abgleichen. Integrierte Chatbots beschleunigen die Fragebogenausfüllung und erhöhen die Rücklaufquoten. Kohlenstoffgutschrift-Abstimmungsmodule – verknüpft mit Blockchain-Registern – ermöglichen es Beschaffungsteams, Ausgleichszahlungen mit Versanddaten abzugleichen und so ein Echtzeit-Inventar der Kohlenstoffmerkmale sicherzustellen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Führungsposition der Fertigung steht vor der Herausforderung durch Transport

Die Fertigung hielt im Jahr 2024 einen Anteil von 22,47 %, was den erheblichen Scope-1- und Scope-2-Fußabdruck des Sektors und die vorhandene Sensorinfrastruktur widerspiegelt. Transport und Logistik wird jedoch mit einer CAGR von 11,61 % schneller wachsen, da die Elektrifizierung von Flotten, die Routenoptimierung und die FuelEU-Anforderungen für die Seeschifffahrt den Bedarf an digitalem Tracking intensivieren. Die Branche für Kohlenstoff- und Energiesoftware passt Dashboards an Fahrzeugtelematik, Frachtmanifeste und Kraftstoffbuchhaltungsdaten an.

Tier-1-Hersteller erweitern die Funktionalität auf die Lebenszyklusbewertung auf Produktebene und integrieren Stücklistendaten mit THG-Faktoren zur Erstellung digitaler Produktpässe. Nutzer aus dem Finanzdienstleistungsbereich konzentrieren sich auf Module für finanzierte Emissionen, die mit den Regeln der Partnership for Carbon Accounting Financials übereinstimmen, während Gesundheitskunden auf das Energiemanagement von Einrichtungen und die Verfolgung pharmazeutischer Lieferketten abzielen.

Geografische Analyse

Europa behielt im Jahr 2024 mit einem Anteil von 28,74 % die Führungsposition, gestützt durch die frühe Durchsetzung der CSRD und die Ausrichtung des Vereinigten Königreichs an der Task Force on Climate-related Financial Disclosures. Deutschlands Fintech-Ökosystem zog im Jahr 2024 710 Millionen USD an Investitionen in Nachhaltigkeitstechnologie an und stärkte Anbieter-Innovationszentren. Frankreichs Label Bas-Carbone-Standard stimulierte die Nachfrage nach Ausgleichsverfolgungsfunktionen bei inländischen Unternehmen. Die nordischen Länder betonen offene Datenarchitekturen und beeinflussen EU-weite Interoperabilitätspiloten.

Der asiatisch-pazifische Raum wird die schnellste CAGR von 11,77 % verzeichnen. Chinas Doppelkohlenstoffziele treiben Digitalisierungszuschüsse für die Schwerindustrie voran und lenken Kapital in Energiemanagementsysteme für Fabriken. Japans neuer Corporate Governance Code fördert ESG-Offenlegungen und steigert die Einführung bei Automobil- und Elektronikunternehmen. Indiens produktionsbezogene Anreizprogramme erfordern Berichte zur Kohlenstoffreduzierung und katalysieren die Einführung bei KMU. Südkoreas K-Taxonomie und Australiens Aktualisierungen des Safeguard Mechanism schaffen angrenzende Nachfrage.

Nordamerika profitiert von freiwilliger Führungsbereitschaft und staatlichen Mandaten. Der SEC-Vorschlag der USA, obwohl noch in Prüfung, hat bereits frühzeitige Compliance-Ausgaben motiviert, während Kanadas Kohlenstoffpreispfad und Mexikos exportorientierte Lieferketten den regionalen Schwung verstärken. Kunden aus dem Energiesektor nutzen Zuschüsse des US-amerikanischen Energieministeriums, um Daten aus erneuerbaren Energien und virtuellen Kraftwerken in Emissionsdashboards zu integrieren.

Der Nahe Osten und Afrika zeigen wachsendes Interesse, verankert in Saudi-Arabiens Nachhaltigkeitskennzahlen der Vision 2030 und dem Fahrplan für grünen Wasserstoff der Vereinigten Arabischen Emirate. In Südamerika modernisiert Brasilien seine industriellen Fußabdrücke vor der Durchsetzung des EU-Kohlenstoffgrenzausgleichsmechanismus, was eine neue Nachfragewelle nach prüfungssicherer Software bei Exporteuren auslöst.

Wettbewerbslandschaft

Die Konsolidierung schreitet voran, da multifunktionale Governance-Suiten Nischen-Kohlenstoff-Startups übernehmen. Workiva übernahm Sustain.Life und integrierte Kohlenstoffbücher in seine SEC-Einreichungsplattform, was die abteilungsübergreifende Zusammenarbeit stärkt. [3]Sustainable Tech Partner, "Gevo übernimmt CultivateAI," sustainabletechpartner.com IBM erweiterte Envizi um die Zuordnung zu den Europäischen Standards für Nachhaltigkeitsberichterstattung und unterstreicht damit den Wandel hin zu Einzelanbieter-Ökosystemen, die ESG, Risiko und Finanzkontrollen integrieren. Gevos Übernahme von CultivateAI veranschaulicht die vertikale Integration in der Landwirtschaft, wo die Rückverfolgbarkeit vom Barcode bis zur Biomasse die Zertifizierung von Kraftstoffen mit niedrigem Kohlenstoffgehalt unterstützt.

Die Wettbewerbsdifferenzierung hängt ab von (1) der Breite der Datenaufnahme – Versorgungsunternehmen, IoT, Ausgaben und Personalwesen; (2) KI-gestützter Prüfung – automatisierte Abweichungsprüfungen und Anomaliewarnungen; und (3) Ökosystempartnerschaften mit Beratungsunternehmen, die die Konfiguration beschleunigen. Marktteilnehmer nutzen Lücken bei finanzierten Emissionen, maritimer Fracht und Lebenszyklusmodulen für den Baubereich. Bedenken hinsichtlich Anbieterabhängigkeit stimulieren die Nachfrage nach offenen APIs und herunterladbaren Emissionsfaktorbibliotheken.

Trotz anhaltender Fusionen und Übernahmen kontrollieren die fünf größten Anbieter zusammen weniger als 35 % des Umsatzes, was auf eine moderate Konzentration und Raum für Spezialisierung hindeutet.

Marktführer der Branche für Kohlenstoff- und Energiesoftware

Persefoni AI Inc.

Plan A Earth GmbH

Sweep SAS

Sphera Solutions Inc.

Wolters Kluwer N.V. (Enablon)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: IBM fügte Envizi ESRS-konforme Datenerfassung und IT-Nachhaltigkeitsoptimierung hinzu und erleichterte damit die Multi-Framework-Berichterstattung.

- Dezember 2024: Workiva veröffentlichte ein Kohlenstoffmanagement-Datenblatt mit automatisierten Emissionsberechnungen für über 240 Rechtsordnungen.

- September 2024: Gevo übernahm CultivateAI, um die landwirtschaftliche Kohlenstoffbilanzierung zu vertiefen und auf Biokraftstoff-Lieferketten abzuzielen.

- Juni 2024: Workiva kaufte Sustain.Life für 100 Millionen USD und integrierte die Emissionsverfolgung in seine Offenlegungs-Cloud.

Berichtsumfang des globalen Marktes für Kohlenstoff- und Energiesoftware

| On-Premise |

| Cloud / SaaS |

| Lösungen | |

| Dienstleistungen | Implementierung und Beratung |

| Support und Wartung |

| Kohlenstoffbilanzierung und Berichterstattung |

| Energiemanagement |

| Nachhaltigkeitsleistungsmanagement |

| ESG-Berichterstattung und Compliance |

| Management von Lieferkettenemissionen |

| Sonstige Anwendung / Funktionalität |

| Fertigung |

| Energie und Versorgung |

| Informationstechnologie und Telekommunikation |

| Transport und Logistik |

| Gesundheitswesen |

| Bank-, Finanz- und Versicherungsdienstleistungen |

| Regierung und öffentlicher Sektor |

| Sonstige Endnutzerbranche |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Bereitstellungstyp | On-Premise | ||

| Cloud / SaaS | |||

| Nach Komponente | Lösungen | ||

| Dienstleistungen | Implementierung und Beratung | ||

| Support und Wartung | |||

| Nach Anwendung / Funktionalität | Kohlenstoffbilanzierung und Berichterstattung | ||

| Energiemanagement | |||

| Nachhaltigkeitsleistungsmanagement | |||

| ESG-Berichterstattung und Compliance | |||

| Management von Lieferkettenemissionen | |||

| Sonstige Anwendung / Funktionalität | |||

| Nach Endnutzerbranche | Fertigung | ||

| Energie und Versorgung | |||

| Informationstechnologie und Telekommunikation | |||

| Transport und Logistik | |||

| Gesundheitswesen | |||

| Bank-, Finanz- und Versicherungsdienstleistungen | |||

| Regierung und öffentlicher Sektor | |||

| Sonstige Endnutzerbranche | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Kohlenstoff- und Energiesoftware im Jahr 2025?

Der Markt beläuft sich im Jahr 2025 auf 6,97 Milliarden USD und wird bis 2030 mit einer CAGR von 11,56 % wachsen.

Welches Bereitstellungsmodell dominiert die aktuelle Einführung?

Cloud/SaaS hält einen Umsatzanteil von 61,37 % und spiegelt die Präferenz für skalierbare Echtzeit-Datenintegration wider.

Welches Segment wächst nach Anwendung am schnellsten?

Das Management von Lieferkettenemissionen wird voraussichtlich mit einer CAGR von 11,73 % wachsen, da Unternehmen Datenlücken bei Scope 3 angehen.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird mit einer CAGR von 11,77 % das höchste Wachstum verzeichnen, dank fertigungsgetriebener Nachfrage und aufkommender Regulierungen.

Wie reagieren Anbieter auf strengere Vorschriften?

Anbieter integrieren XBRL-Tagging, Prüfungsworkflows und Multi-Framework-Vorlagen, um die Compliance zu rationalisieren.

Was ist das Haupthemmnis, das die Einführung begrenzt?

Unterschiedliche ESG-Taxonomien zwingen multinationale Unternehmen, mehrere Offenlegungsformate zu verwalten, was Kosten und Komplexität erhöht.

Seite zuletzt aktualisiert am: