Marktgröße und Marktanteil für kohlenstoffarme Papierverpackungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

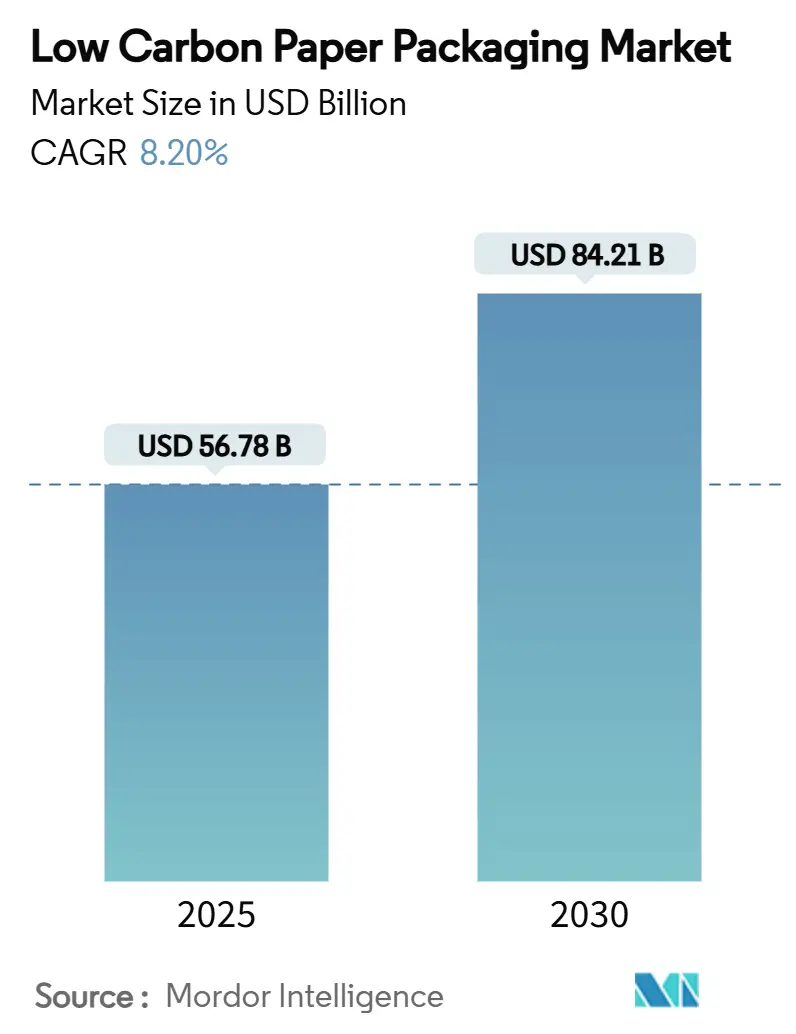

| Marktgröße (2025) | 56.78 Milliarden US-Dollar |

| Marktgröße (2030) | 84.21 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kohlenstoffarme Papierverpackungen von Mordor Intelligence

Die Marktgröße für kohlenstoffarme Papierverpackungen beträgt im Jahr 2025 56,78 Milliarden USD und wird bis 2030 voraussichtlich 84,21 Milliarden USD bei einer CAGR von 8,20 % erreichen, was den raschen Wandel von erdölbasierten Substraten hin zu erneuerbaren Faserplattformen unterstreicht, die aufkommenden regulatorischen Anforderungen entsprechen.[1]Europäische Kommission, "Verordnung – EU – 2025/40," EUROPA.EU Der politische Schwung, insbesondere die ab 2028 geltende Anforderung der Europäischen Union für 100 % recycelbare Verpackungen, lenkt die Beschaffung hin zu Faserlösungen, die für die Rückgewinnung am Lebensende zertifiziert sind. Markeninhaber im Bereich schnelldrehender Konsumgüter (FMCG) beschleunigen Programme zur Substitution von Kunststoff durch Papier, die langfristige Auftragsvolumina für Verarbeiter sichern. Wellpappformate dominieren dank ihrer Automatisierungskompatibilität, doch Formfaserdesigns skalieren schnell, da die bahnbrechende Trockenformtechnologie den Wasserverbrauch um 60 % senkt und die strukturelle Festigkeit erhöht. Gleichzeitig beseitigt die Kostenparität von Recyclingfasern mit Primärkunststoffen innerhalb der Jurisdiktionen des Emissionshandelssystems der Europäischen Union (EU ETS) die historische Preisaufschlagsbarriere und verstärkt die Nachfragesignale in globalen Lieferketten.

Wichtigste Erkenntnisse des Berichts

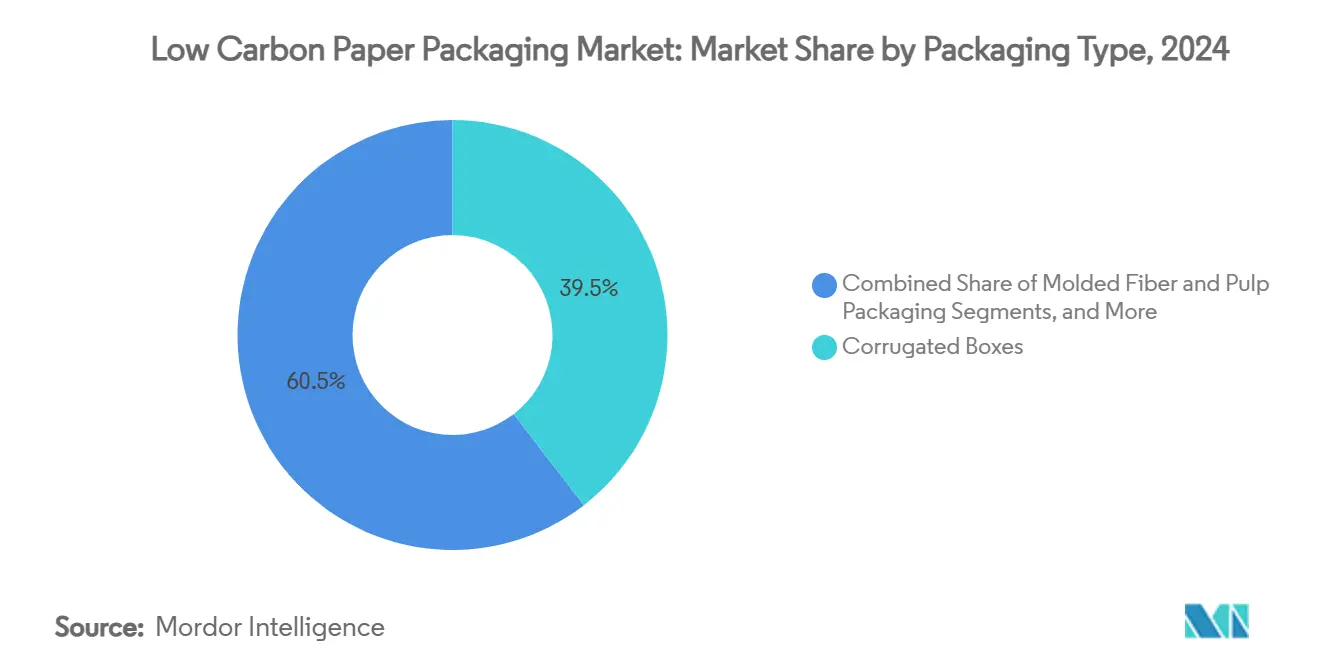

- Nach Verpackungstyp wird die Marktgröße für kohlenstoffarme Papierverpackungen im Segment Formfaser- und Zellstoffverpackungen voraussichtlich mit einer CAGR von 9,34 % zwischen 2025 und 2030 wachsen.

- Nach Faserquelle entfiel im Jahr 2024 ein Anteil von 57,48 % des Marktes für kohlenstoffarme Papierverpackungen auf Recyclingmaterial.

- Nach Endverbrauch wird die Marktgröße für kohlenstoffarme Papierverpackungen im Segment E-Commerce und Einzelhandel voraussichtlich mit einer CAGR von 9,83 % zwischen 2025 und 2030 wachsen.

- Nach Region entfiel im Jahr 2024 ein Anteil von 31,92 % des Marktes für kohlenstoffarme Papierverpackungen auf Europa.

Globale Trends und Erkenntnisse im Markt für kohlenstoffarme Papierverpackungen

Analyse der Treiberwirkung*

| Treiber | (≈) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach Wellpappe im E-Commerce | +1.8% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verpflichtungen von FMCG-Marken zur Substitution von Kunststoff durch Papier | +1.5% | Global, angeführt von Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für kohlenstoffneutrale Materialien | +2.1% | Europa und Nordamerika, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Kostenparität mit Primärkunststoffen in EU-ETS-Märkten erreicht | +1.2% | Europa, mit Ausstrahlungseffekten auf andere Jurisdiktionen mit CO₂-Bepreisung | Mittelfristig (2–4 Jahre) |

| Verlagerung des Einzelhandels zu unkomplizierter Faserverpackung | +0.9% | Nordamerika und Europa, mit globaler Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Durchbrüche bei Agro-Reststofffasern (Bagasse, Stroh) | +0.7% | Asien-Pazifik und Schwellenmärkte mit landwirtschaftlichen Abfällen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach Wellpappe im E-Commerce

Globale E-Commerce-Fulfillment-Center benötigen zunehmend Verpackungen, die automatisierte Sortierer unbeschädigt durchlaufen und gleichzeitig die Markenidentität beim Empfänger stärken. Packaging Corporation of America verzeichnete im dritten Quartal 2024 einen Anstieg der Wellpapplieferungen um 11,1 % im Jahresvergleich und verwies auf eine Rekordnachfrage aus Online-Kanälen. Amazons Regeln für unkomplizierte Verpackungen, die inzwischen von großen Einzelhändlern weitgehend übernommen wurden, bevorzugen maßgefertigte Faserkartons gegenüber Kunststoffversandtaschen und setzen detaillierte Designrichtlinien für Festigkeits-Gewichts-Verhältnisse durch. Die Anforderung nach kleineren, häufigeren Lieferungen erhöht die Kartonintensität pro Einheit und steigert die Volumina selbst in stagnierenden Märkten für Fertigwaren. Digitale Druckaufrüstungen ermöglichen es Verarbeitern, Kartons in Produktionsgeschwindigkeit zu personalisieren und so Marketingwert zu schaffen, ohne die Recyclingfähigkeit zu beeinträchtigen. Das etablierte Sammelnetz für Wellpappe am Bordstein differenziert sie weiter von Kunststoffalternativen angesichts verschärfter Gebührenpläne der erweiterten Herstellerverantwortung (EPR).

Verpflichtungen von FMCG-Marken zur Substitution von Kunststoff durch Papier

Multinationale Konsumgüterunternehmen haben verbindliche Ziele zur Abkehr von Primärerdölkunststoffen verabschiedet, die eine mittelfristige Nachfrage nach Faserverpackungen sichern. Procter & Gamble strebt bis 2040 Netto-Null-Emissionen mit expliziten Meilensteinen zur Reduzierung von Primärkunststoff an, während Coca-Cola sich zu 100 % recycelbaren Verpackungen bis 2025 und 50 % Recyclinganteil bis 2030 verpflichtet.[2]The Coca-Cola Company, "Umweltbericht 2023," COCACOLA.COM Verträge spezifizieren zunehmend Post-Consumer-Recycling (PCR)-Fasern und unterstützen so die Kapitalinvestitionen der Verarbeiter in Recyclingkapazitäten. Das Versprechen von Tata Consumer Products für 100 % recycelbare, kompostierbare oder wiederverwendbare Verpackungen bis 2030 verdeutlicht ähnliche Dynamiken in Schwellenmärkten. Kollaborative Innovationen wie der Boardio-Kartonbehälter – entwickelt von Graphic Packaging und Mother Parkers – reduzieren den Kunststoffeinsatz um 50 %, während die Barriereeigenschaften erhalten bleiben, und setzen Maßstäbe für die branchenübergreifende Übernahme.

Regulatorischer Druck für kohlenstoffneutrale Materialien

Staatliche Politikrahmen verankern die CO₂-Bilanzierung in der Verpackungskonformität und wandeln kohlenstoffarme Formate von freiwillig zu verpflichtend. Die EU-Verordnung über Verpackungen und Verpackungsabfälle macht 100 % Recyclingfähigkeit bis 2028 obligatorisch und koppelt EPR-Gebühren an die Treibhausgasintensität, wodurch CO₂-Einsparungen direkt monetarisiert werden. Das Gesetz über Recyclinginhalte in New Jersey verpflichtet bereits zu 40 % PCR in Papiertüten zum Mitnehmen – ein Modell, das andere US-Bundesstaaten prüfen. Australiens Reformentwürfe schlagen EPR-Regelungen und Mindestrecyclinganteile vor und stärken den Schwung im Asien-Pazifik-Raum. Der aktualisierte EPR-Entwurf des Vereinigten Königreichs koppelt die Gebührenmodulation ebenfalls an die Kohlenstoffeffizienz und belohnt Verarbeiter mit nachgewiesenen kohlenstoffarmen Fußabdrücken. Insgesamt erzeugen diese Maßnahmen vorhersehbare, jurisdiktionsweite Nachfragekurven für erneuerbare Fasersubstrate.

Kostenparität mit Primärkunststoffen in EU-ETS-Märkten erreicht

Steigende CO₂-Zertifikatspreise im Rahmen des EU ETS gleichen nun die historische Kostenlücke zwischen Recyclingkarton und Primärpolyolefinen aus. Der Internationale Währungsfonds stellt fest, dass grenzüberschreitende CO₂-Steuern die Wettbewerbsfähigkeit von Verpackungsexporten mit hohem Emissionsausstoß untergraben könnten, was die Anreize für Papierformate verstärkt. Billerud berichtet, dass seine skandinavischen Kartonwerke zu 98 % fossilfrei bleiben werden, wenn die EU-CO₂-Besteuerung auf Werksemissionen im Jahr 2026 beginnt, was seinen Kostenvorteil stärkt. Lebenszyklusstudien des Fibre Box Association zeigen, dass die Treibhausgasintensität von Wellpappe zwischen 2006 und 2020 um 50 % gesunken ist, was den wirtschaftlichen Wendepunkt bei Einbeziehung von CO₂-Abgaben verstärkt. Infolgedessen erfüllen Marken, die Sekundärverpackungen in großen Mengen kaufen, sowohl Kosten- als auch Compliance-Ziele durch die Spezifikation von Recyclingkarton.

Analyse der Hemmnisse*

| Hemmnis | (≈) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatile Preise für Altpapier (alte Wellpappbehälter) | -0.8% | Global, mit besonderem Einfluss in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Infrastruktur für die Recyclingfähigkeit von Barrierebeschichtungen | -0.6% | Global, mit Infrastrukturlücken in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Wasserintensiver Zellstoffherstellungs-Fußabdruck in wassergestressten Regionen | -0.4% | Wassergestresste Regionen weltweit, insbesondere Naher Osten und Teile Asiens | Langfristig (≥ 4 Jahre) |

| Markenrisiko durch Überprüfung von Greenwashing-Behauptungen | -0.3% | Global, mit erhöhter Prüfung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für Altpapier (alte Wellpappbehälter)

Schwankende Preise für Altpapier untergraben die Budgetsicherheit für Verarbeiter, die mehrjährige Lieferverträge aushandeln. Der US-amerikanische Erzeugerpreisindex für recycelbare Wellpappe zeigt ausgeprägte Schwankungen, die mit Exportpolitikänderungen und saisonalen Sammelmustern zusammenhängen. Die US-amerikanischen Ausgleichszölle vom Juli 2024 auf chinesische und indische Papiertüten verdeutlichen, wie Handelsmaßnahmen Lieferketten stören und Inputkosten in die Höhe treiben können. Klein- und mittelgroße Verarbeiter ohne Absicherungsinstrumente sehen sich einem Margendruck ausgesetzt, der Kapitalausgaben für nachhaltige Innovationen verzögert. Die Variabilität der Altpapierqualität aufgrund von Verunreinigungen erschwert die Kostenmodellierung zusätzlich und veranlasst einige Marken, Kunststoffe dort beizubehalten, wo Preisvorhersehbarkeit vorrangig ist.

Begrenzte Infrastruktur für die Recyclingfähigkeit von Barrierebeschichtungen

Hochleistungspapier ist häufig auf Polymer- oder Silikonbeschichtungen angewiesen, die die meisten kommunalen Anlagen nicht trennen können, was die tatsächliche Recyclingfähigkeit trotz Materialangaben verringert. Spezialisierte Anlagen wie Sustanas Werk in Wisconsin nehmen beschichtete Liner an, sind jedoch selten, was Lücken hinterlässt, die in mehreren Jurisdiktionen höhere EPR-Gebühren nach sich ziehen. Forschungen zur Trockenzerfaserung vor Ort reduzieren Treibhausgasemissionen um 50 %, erfordern jedoch Kapitalmaßstäbe, die über Pilotprojekte hinaus noch nicht realisiert wurden. Da Regulierungsbehörden die Definitionen von „recycelbar” verschärfen, riskieren beschichtete Formate eine Neueinstufung als nicht konform, was Hochbarrierenanwendungen wie Tiefkühlkost unter Druck setzt, sofern die Infrastruktur nicht rasch ausgebaut wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstyp: Wellpappplattformen behaupten Volumenführerschaft

Die Kategorie Wellpappkartons hielt im Jahr 2024 einen Marktanteil von 39,53 % am Markt für kohlenstoffarme Papierverpackungen, was die weitverbreitete Nutzung im E-Commerce, in der Industrie und im Versand von Frischwaren widerspiegelt. Die ausgereiften Recyclingkreisläufe und die hohe Stapelfestigkeit von Wellpappe erhalten ihren Wertbeitrag aufrecht, auch wenn die Materialgewichtsreduzierung voranschreitet. Die Marktgröße für kohlenstoffarme Papierverpackungen im Bereich Wellpappformate wird voraussichtlich im Einklang mit der CAGR von 9,83 % des E-Commerce wachsen, unterstützt durch Investitionen wie das vierteljährliche Nettoeinkommen von Packaging Corporation of America in Höhe von 221 Millionen USD, das in Kartonmaschinen reinvestiert wird.[3]Packaging Corporation of America, "Q4 2024 Ergebnisse," PACKAGINGCORP.COM Faltschachteln bleiben in der Pharmaindustrie und im Premium-Körperpflegebereich fest verankert, während Papiertüten und -säcke in Supermärkten an Bedeutung gewinnen, die auf Verbote von Einwegkunststofftüten reagieren. Spezialeinwickelpapiere wachsen im Bereich der Schnellgastronomie, die fettbeständige und dennoch recycelbare Einwickelpapiere benötigt, obwohl digitale Medien das traditionelle Druckpapiergeschäft einschränken.

Formfaser- und Zellstoffprodukte stellen das am schnellsten wachsende Format mit einer CAGR von 9,34 % bis 2030 dar. Stora Ensos Werk in Skene – die weltweit größte Trockenformlinie – demonstriert die kommerzielle Tragfähigkeit durch drastische Reduzierung des Wasserverbrauchs und ermöglicht hochpräzises Formen für Elektronik- und Kosmetikschalen. Die Übernahme durch Unterhaltungselektronikmarken, die expandiertes Polystyrol ersetzen möchten, stärkt die Nachfrage. Verarbeiter kombinieren polymerfreie Barrierechemieen mit Formfaser, um Tiefkühlkost- und Flüssigkeitsanwendungen zu erschließen, obwohl die Recyclingfähigkeit von Barrieren ein limitierender Faktor bleibt. Insgesamt verlagern sich Verarbeiter von der Massenkartonproduktion hin zu spezialisierten, hochmargigen technischen Fasersubstraten, die auf die Anforderungen des Endverbrauchs zugeschnitten sind.

Nach Faserquelle: Kreislaufwirtschaft begünstigt Recyclingströme

Recycelter Zellstoff lieferte im Jahr 2024 57,48 % der Marktgröße für kohlenstoffarme Papierverpackungen, hauptsächlich weil Sammelsysteme in Europa und Nordamerika stetige Zuflüsse liefern, die den Kapitalaufwand und den Energieverbrauch im Vergleich zur Primärzellstoffherstellung senken. Das Treibhausgasprofil von Altfasern und ihre Kostenkonkurrenzfähigkeit unter CO₂-Bepreisung machen sie zum Standard-Rohstoff in politisch gesteuerten Beschaffungsverträgen. Primärzellstoff ist weiterhin für festigkeitskritische oder direkten Lebensmittelkontakt-Anwendungen erforderlich, bei denen strenge Reinheitsstandards gelten. Hybridrezepturen – die Kombination von Frisch- und Altfasern – optimieren die Steifigkeit und halten gleichzeitig die Recyclinganteilsschwellen für EPR-Gebührenreduzierungen ein.

Agro-Reststofffasern, angeführt von Bagasse und Stroh, werden voraussichtlich mit einer CAGR von 9,45 % wachsen, was technologische Fortschritte widerspiegelt, die Kieselsäuregehalt, Geruch und Variabilität angehen. Das Natriumcarbonat-Aufschlussverfahren von Weizenstroh bietet europäischen Werken Entlastung von angespannten Altpapiermärkten, während Zuckerrohr-Bagasse in Indien und Brasilien Kooperationsvorteile zwischen Zuckermühlen und Formfaserbetrieben bietet. Festigkeitsdaten aus Experimenten mit Maisstroh-Bagasse-Biokunststofffolien zeigen Zugfestigkeitswerte von 3,8 MPa und eine Wasseraufnahme von 33 %, vergleichbar mit Einstiegsschalenanwendungen. Da landwirtschaftliche Lieferketten Abfälle monetarisieren, sichern sich Landwirte eine zusätzliche Einnahmequelle, und Verpackungshersteller diversifizieren das Rohstoffrisiko.

Nach Endverbrauchsbranche: E-Commerce gestaltet Designprioritäten neu

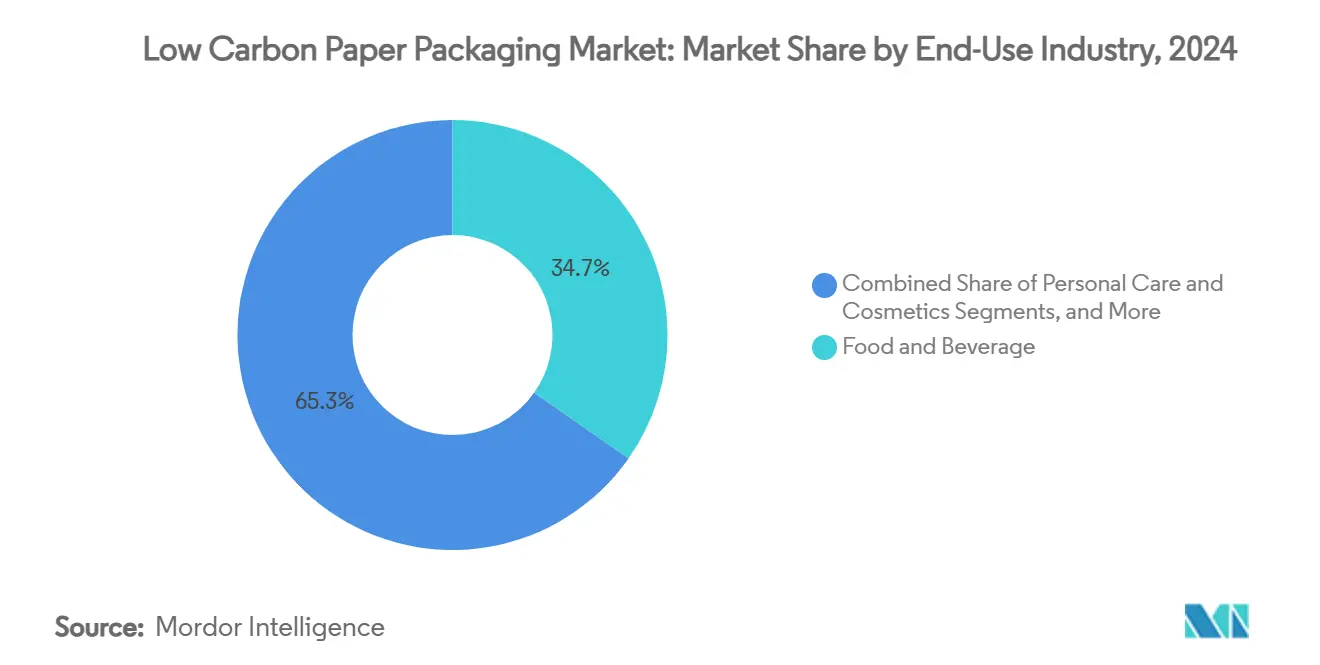

Lebensmittel und Getränke erzielten im Jahr 2024 einen Marktanteil von 34,74 % am Markt für kohlenstoffarme Papierverpackungen, begünstigt durch regulatorische Rückenwinde, die Einwegkunststoffe in der Gastronomie in der EU und mehreren US-Bundesstaaten verbieten. Marken schätzen die Bedruckbarkeit von Fasern für die Kommunikation am Regal und die Einhaltung von Migrationsgrenzen für den direkten Kontakt. Barrierebeschichtete Papiere und nassfeste Kartons finden Anwendung in gekühlten und tiefgekühlten Segmenten, obwohl die Recyclinginfrastruktur ein Hindernis bleibt.

E-Commerce und Einzelhandel stellen die am schnellsten wachsende Nachfragebasis mit einer CAGR von 9,83 % dar. Die Marktgröße für kohlenstoffarme Papierverpackungen in diesem Segment profitiert von Einzelhändlervorgaben, dass Pakete unbeschädigt, maßgerecht und am Bordstein recycelbar ankommen. Hunderte von Verpackungsingenieuren bei Amazon arbeiten mit Verarbeitern zusammen, um Lösungen für den Versand im eigenen Behälter neu zu gestalten, was die Diversifizierung der Kartonqualitäten vorantreibt. Körperpflege und Kosmetik verwenden Formfasereinsätze und Premium-Faltschachteln zur Markenaufwertung, während Unterhaltungselektronik Formfaserkissen als Ersatz für Schaumstoffkunststoffe einsetzt.

Gesundheitswesen und Pharma setzen auf rückverfolgbare Verpackungen, die für die Lieferkettenkontrolle zertifiziert sind, um Serialisierungsgesetzen zu entsprechen. Industriegüter wechseln zu schwereren einwandigen Wellpappqualitäten als kostengünstige Substitute für mehrwandige Kunststoffe. Die branchenübergreifende Konvergenz bei Recyclingfähigkeit und CO₂-Kennzahlen ermöglicht es Verarbeitern, Materialinnovationen in mehreren Kategorien wiederzuverwenden.

Geografische Analyse

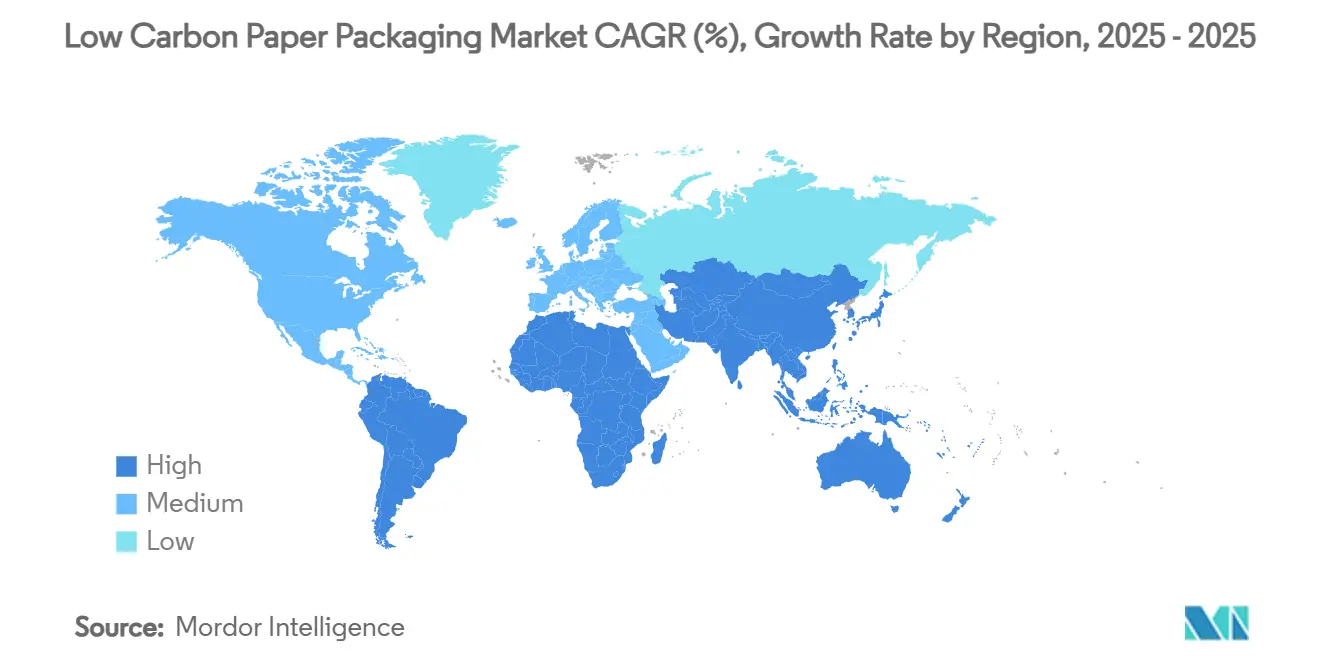

Europa bleibt das globale Epizentrum und entfiel im Jahr 2024 auf 31,92 % des Marktanteils für kohlenstoffarme Papierverpackungen, gestützt durch die EU-Richtlinie, die bis 2028 100 % recycelbare Verpackungen vorschreibt. Investitionen wie die Kapazitätserweiterung der Metsä Group auf 600.000 Tonnen Faltschachtelkarton und Stora Ensos Trockenformausbau stärken die technologische Führungsposition der Region. CO₂-angepasste EPR-Gebühren verringern die Preisunterschiede zwischen nachhaltigen Formaten und Kunststoffen, sodass Markeninhaber Faserlösungen nicht nur aus Compliance-Gründen, sondern auch zur Vermeidung steigender Abgaben übernehmen. Das politische Umfeld standardisiert auch technische Spezifikationen, sodass Verarbeiter bewährte Designs schnell in andere regulierte Märkte exportieren können.

Asien-Pazifik verzeichnet mit einer CAGR von 9,71 % bis 2030 das höchste Wachstum. Chinas Anstieg des Inlandsverbrauchs deckt sich mit den Anforderungen der Exportkunden an kohlenstoffarme Produkte, was Nine Dragons Paper zur Installation von Hochgeschwindigkeits-Recyclingkartonmaschinen veranlasst. Nippon Paper Industries in Japan strebt eine Reduzierung der Treibhausgasemissionen um 54 % gegenüber dem Basisjahr 2013 an und integriert Formfaser in sein Portfolio für Alltagsprodukte. Indien nutzt reichlich vorhandene Zuckerrohr-Bagasse, wobei Pilotanlagen die Produktion von Tafelgeschirr demonstrieren, das kommunale Kompostierungsstandards erfüllt. Regionale Regulierungsbehörden erarbeiten Kunststoffabfallgesetze nach EU-Vorlagen und schaffen klare Kommerzialisierungswege für Agro-Reststofffasern.

Nordamerika behält eine starke Stellung durch die etablierte Wellpappinfrastruktur und eine robuste E-Commerce-Durchdringung. International Paper widmet 100 Millionen USD der Modernisierung von US-amerikanischen Kartonwerken, während Billerud 114 Millionen USD investiert, um Kartonwerke in Michigan und Wisconsin zu optimieren. Recyclinginhaltsvorschriften auf Bundesstaatenebene, wie New Jerseys 40-%-PCR-Anforderung, lassen eine breitere US-amerikanische Übernahme erahnen. Das bevorstehende bundesweite Kunststoffverbot Kanadas wird voraussichtlich zusätzliche Volumina in Richtung Faserformate umlenken. Die riesige Waldressourcenbasis des Kontinents und der hohe Pro-Kopf-Kartonverbrauch sichern ein stetiges Wachstum, auch ohne regulatorische Beschleunigung nach europäischem Vorbild.

Wettbewerbslandschaft

Die Branche für kohlenstoffarme Papierverpackungen weist eine moderate Konsolidierung auf, wobei die fünf größten Unternehmen etwa 45 % der globalen Kapazität kontrollieren. Vertikale Integration – von der Faserbeschaffung über die Zellstoffherstellung bis zur Verarbeitung – gibt etablierten Unternehmen Kostenkontrolle und Transparenz bei der CO₂-Bilanzierung. International Paper konzentriert sich auf die Beseitigung von Engpässen bei Containerkarton zur Sicherung von Wellpapp-Rohstoffen, während Graphic Packaging Vermögenswerte rationalisiert und sein Kartonwerk in Augusta für 700 Millionen USD an Clearwater verkauft, um Kapazitätserweiterungen für Recyclingkarton zu finanzieren. Stora Enso und Metsä nutzen den skandinavischen Zugang zu zertifizierten Wäldern und erneuerbarer Energie und bewerben nahezu fossilfreie Kartonportfolios.

Innovationspipelines drehen sich zunehmend um faserbasierte Ersatzstoffe für Kunststoffbeutel, Schalen und Barriereverpackungen. Graphic Packaging meldete im Jahr 2023 über 100 Patente an, von denen viele die Recyclingfähigkeit von Beschichtungen oder Faserkanisterstrukturen betreffen. Neueinsteiger wie Startups für Trockenformtechnologie und Agro-Faserverarbeiter ziehen Risikokapital an, was auf eine potenzielle Disruption in Nischensegmenten hindeutet. EPR-Compliance-Kosten und Anforderungen zur CO₂-Offenlegung schaffen jedoch Markteintrittsbarrieren, die skalierbare Akteure begünstigen, die Prüfungs-, Zertifizierungs- und Forschungskosten amortisieren können.

Die Zusammenarbeit zwischen Marken und Verarbeitern ist entscheidend. Das Boardio-Projekt von Mother Parkers und Graphic Packaging veranschaulicht Co-Entwicklungsmodelle, bei denen Verarbeiter technisches Risiko teilen und gleichzeitig langfristige Volumina sichern. Ebenso beauftragen Elektronikhersteller Formfaserspezialisten mit der Entwicklung von Schutzeinlagen, die expandiertes Polystyrol bei Falltests übertreffen. Die sich verändernde Wettbewerbsbasis – von Preis pro Tonne zu verifizierter CO₂-Intensität – bedeutet, dass Verarbeiter mit prüffähigen Datenplattformen Premiummargen erzielen werden.

Marktführer in der Branche für kohlenstoffarme Papierverpackungen

Stora Enso Oyj

Nine Dragons Paper (Holdings) Limited

International Paper Company

Mondi PLC

Smurfit Westrock PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Die Europäische Union setzt die Verordnung über Verpackungen und Verpackungsabfälle um, die bis 2028 100 % recycelbare Verpackungen vorschreibt und eine EPR-Gebührenmodulation einführt, die kohlenstoffarme Materialien begünstigt.

- Januar 2025: Packaging Corporation of America meldet für das vierte Quartal 2024 ein Nettoeinkommen von 221 Millionen USD und verweist auf einen Anstieg der Wellpapplieferungen um 9,1 % aufgrund anhaltender E-Commerce-Nachfrage.

- August 2024: Graphic Packaging International verpflichtet sich zu Netto-Null-Emissionen bis 2050 und berichtet, im Jahr 2023 450 Millionen Kunststoffverpackungen und 665 Millionen Schaumstoffbecher durch Papieralternativen ersetzt zu haben.

- Januar 2024: New Jersey setzt ein Gesetz über Recyclinginhalte in Kraft, das 40 % PCR in Papiertüten zum Mitnehmen vorschreibt, mit jährlichen Zertifizierungsberichten, die bis Juli 2025 fällig sind.

Berichtsumfang des globalen Marktes für kohlenstoffarme Papierverpackungen

| Wellpappkartons |

| Faltschachteln |

| Papiertüten und -säcke |

| Einwickel- und Spezialpapiere |

| Formfaser- und Zellstoffverpackungen |

| Sonstige innovative Formate |

| Primärfaser |

| Recyclingfaser |

| Hybrid- und Mischfaser |

| Agro-Reststofffaser |

| Zertifiziert nachhaltige Faser |

| Lebensmittel und Getränke |

| Körperpflege und Kosmetik |

| Gesundheitswesen und Pharma |

| Unterhaltungselektronik |

| E-Commerce und Einzelhandel |

| Industriegüter und Schüttgüter |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Verpackungstyp | Wellpappkartons | ||

| Faltschachteln | |||

| Papiertüten und -säcke | |||

| Einwickel- und Spezialpapiere | |||

| Formfaser- und Zellstoffverpackungen | |||

| Sonstige innovative Formate | |||

| Nach Faserquelle | Primärfaser | ||

| Recyclingfaser | |||

| Hybrid- und Mischfaser | |||

| Agro-Reststofffaser | |||

| Zertifiziert nachhaltige Faser | |||

| Nach Endverbrauchsbranche | Lebensmittel und Getränke | ||

| Körperpflege und Kosmetik | |||

| Gesundheitswesen und Pharma | |||

| Unterhaltungselektronik | |||

| E-Commerce und Einzelhandel | |||

| Industriegüter und Schüttgüter | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für kohlenstoffarme Papierverpackungen?

Die Marktgröße für kohlenstoffarme Papierverpackungen beträgt im Jahr 2025 56,78 Milliarden USD und wird bis 2030 voraussichtlich 84,21 Milliarden USD erreichen.

Welche Region führt beim Marktanteil für kohlenstoffarme Papierverpackungen?

Europa führt mit einem Marktanteil von 31,92 % im Jahr 2024 aufgrund strenger Vorschriften für recycelbare Verpackungen und CO₂-Bepreisungsmechanismen.

Welcher Verpackungstyp wächst am schnellsten?

Formfaser- und Zellstoffverpackungen werden bis 2030 voraussichtlich mit einer CAGR von 9,34 % wachsen, angetrieben durch wassersparende Trockenformtechnologie.

Wie wichtig ist Recyclingfaser auf dem Markt?

Recyclingfaser macht im Jahr 2024 57,48 % des Marktes aus und profitiert von etablierten Sammelsystemen und Kostenkonkurrenzfähigkeit unter CO₂-Vorschriften.

Was treibt die Nachfrage im E-Commerce-Sektor an?

Die unkomplizierten Verpackungsstandards von Online-Händlern verlangen maßgerechte, am Bordstein recycelbare Wellpappkartons und treiben eine CAGR von 9,83 % in E-Commerce- und Einzelhandelsanwendungen an.

Seite zuletzt aktualisiert am: