Marktgröße und Marktanteil für plastikfreie Verpackungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

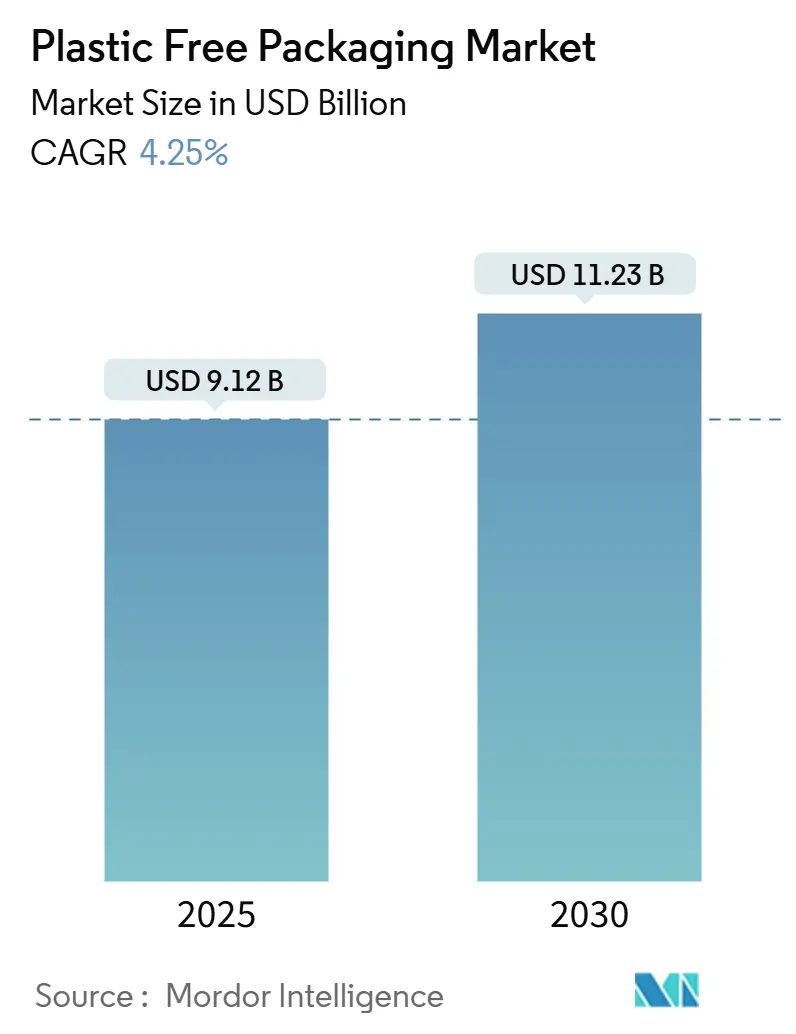

| Marktgröße (2025) | 9.12 Milliarden US-Dollar |

| Marktgröße (2030) | 11.23 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für plastikfreie Verpackungen von Mordor Intelligence

Die Marktgröße für plastikfreie Verpackungen erreichte im Jahr 2025 einen Wert von 9,12 Milliarden USD und wird voraussichtlich bis 2030 auf 11,23 Milliarden USD anwachsen, mit einer CAGR von 4,25 %. Die Nachfrage verlagert sich von der Einhaltung gesetzlicher Vorschriften hin zur Markendifferenzierung, da Mandate zur erweiterten Herstellerverantwortung und Verbote von Einwegkunststoffen faserbasierte, kompostierbare und wiederbefüllbare Formate in vielen Rechtsordnungen zur Pflicht machen.[1]Europäische Kommission, "Verordnung über Verpackungen und Verpackungsabfälle," ec.europa.eu Hochbarriere-Papiertechnologien erreichen heute die Leistung von Kunststoff in Bezug auf Sauerstoff- und Fettbeständigkeit und erschließen frische Lebensmittel, Pharmazeutika und Kosmetika für kunststofffreie Formate. Einzelhandels-„Papierisierungsprogramme” beschleunigen die Einführung flexibler Lösungen im E-Commerce-Vertrieb, während unternehmerische Netto-Null-Verpflichtungen Lebenszykluskohlenstoffkennzahlen in die Beschaffung einbetten. Infrastrukturlücken und Preisaufschläge von 15–50 % begrenzen das Tempo, aber vertikal integrierte Lieferanten sichern sich gegen Zellstoffvolatilität und Zertifizierungskosten ab und erhalten so ein stetiges Wachstum aufrecht.

Wichtigste Erkenntnisse des Berichts

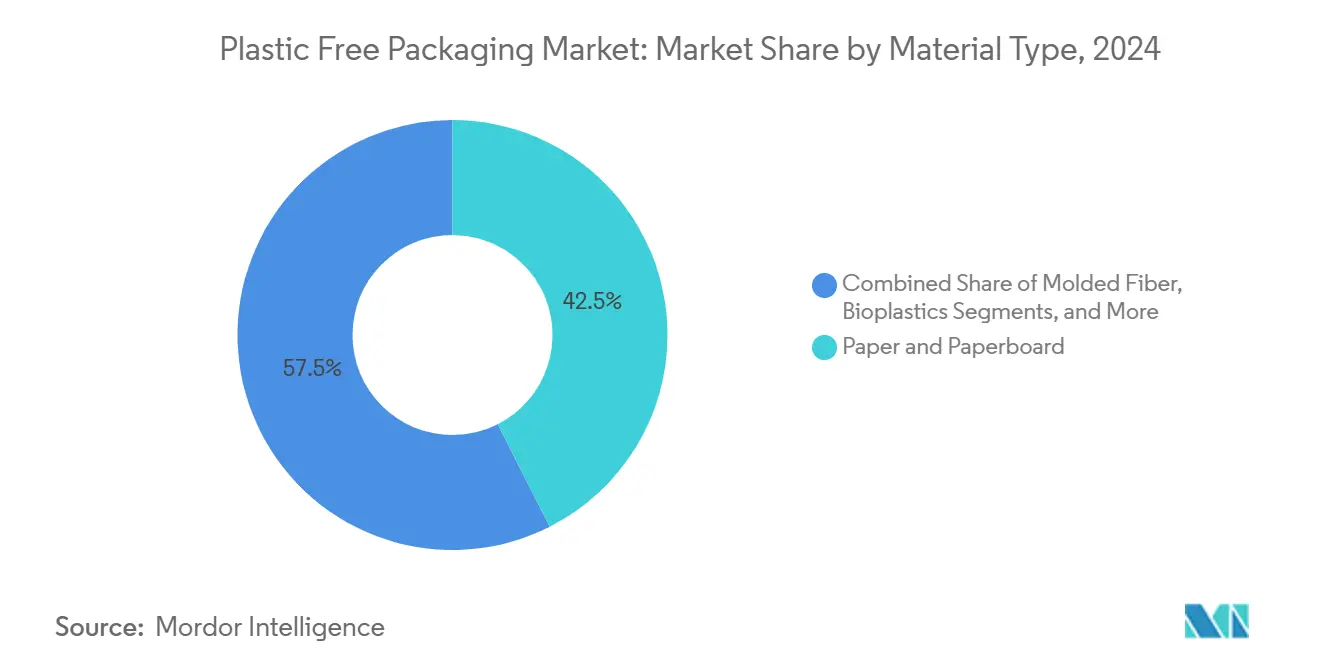

- Nach Material erfasste das Segment Papier und Karton im Jahr 2024 einen Marktanteil von 42,53 % am Markt für plastikfreie Verpackungen.

- Nach Verpackungsformat wird die Marktgröße für plastikfreie Verpackungen im Bereich flexibler Formate zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 5,39 % wachsen.

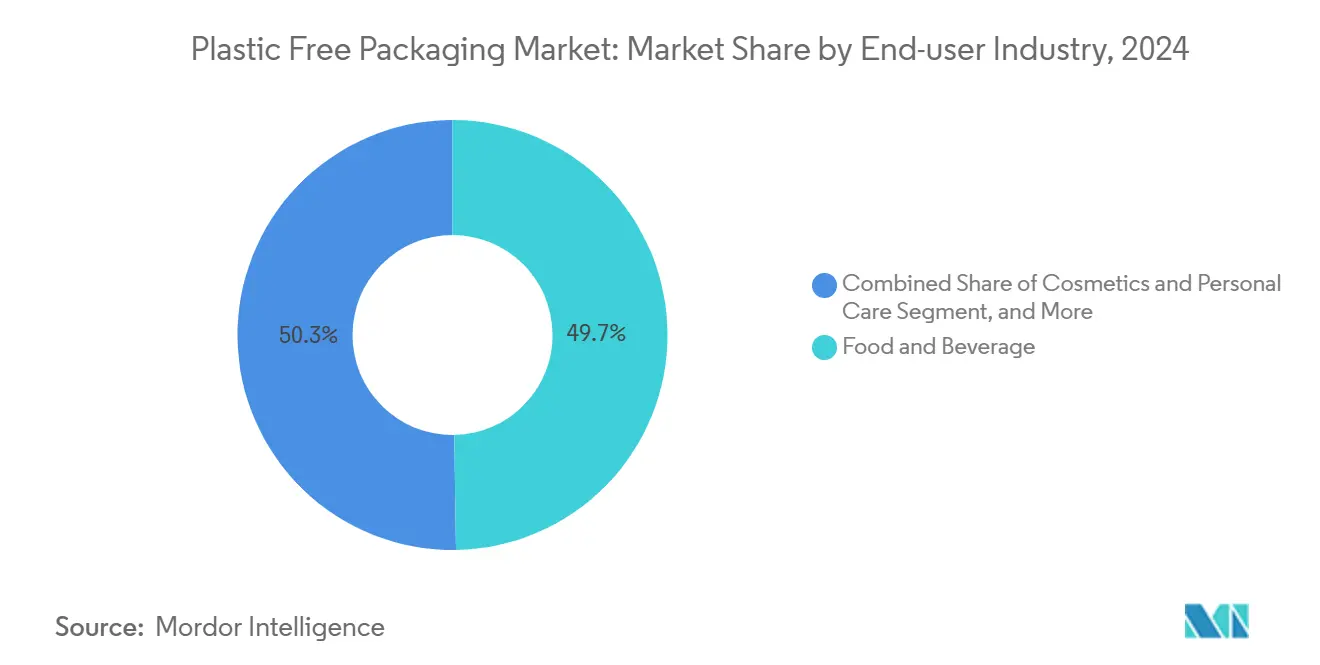

- Nach Endverbraucherbranche erfasste das Segment Lebensmittel und Getränke im Jahr 2024 einen Umsatzanteil von 49,74 % am Markt für plastikfreie Verpackungen.

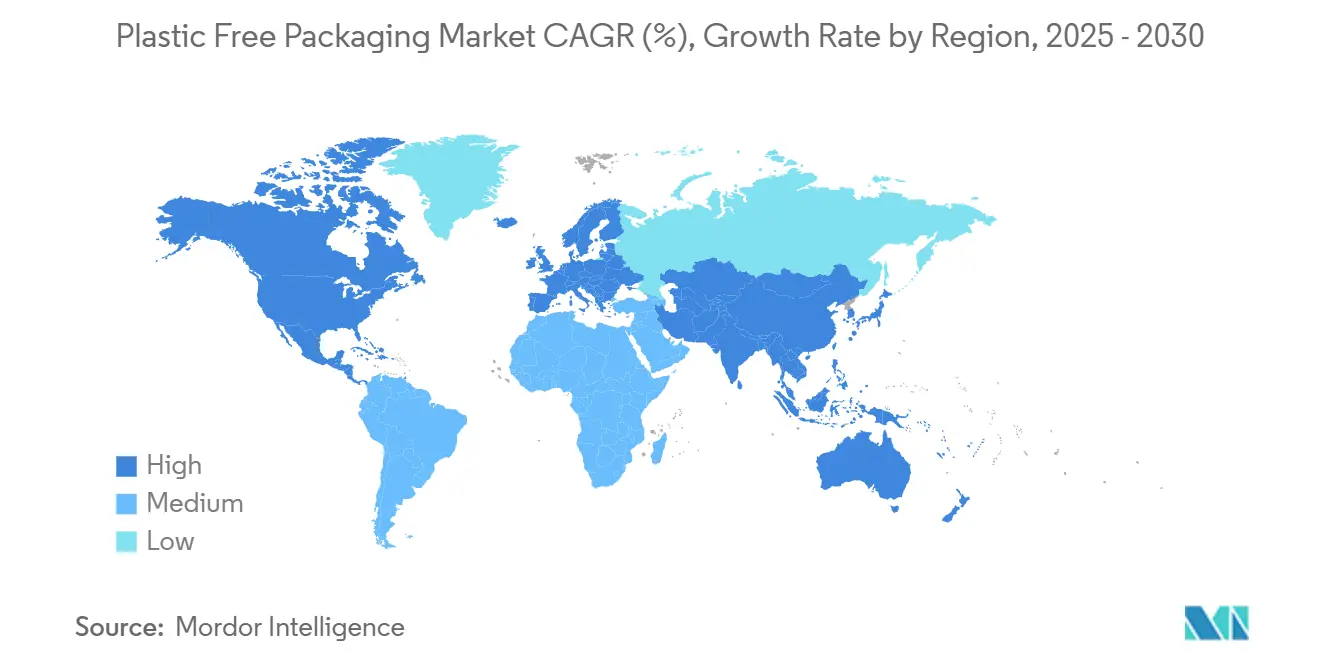

- Nach Geografie erfasste Europa im Jahr 2024 einen Marktanteil von 31,48 % am Markt für plastikfreie Verpackungen.

Globale Trends und Erkenntnisse zum Markt für plastikfreie Verpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der erweiterten Herstellerverantwortung und Verbote von Einwegkunststoffen | +1.2% | Global, am frühesten in der Europäischen Union, Kalifornien, Kanada | Kurzfristig (≤ 2 Jahre) |

| Unternehmerische Netto-Null-Verpackungsverpflichtungen | +0.8% | Global, am stärksten bei multinationalen Unternehmen in Nordamerika und der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Rascher Ausbau der kommunalen Kompostierungskapazität | +0.6% | Kernregionen Nordamerika und Europäische Union, aufstrebende Städte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Durchbruch bei Hochbarriere-Faser- und Monomaterialtechnologie | +0.9% | Global, Forschungs- und Entwicklungszentren in der Europäischen Union, Nordamerika, Japan | Langfristig (≥ 4 Jahre) |

| Verlagerung des Einzelhandels zu „Papierisierung” und Nachfüllformaten | +0.5% | Globale E-Commerce-Knotenpunkte, frühe städtische Märkte | Kurzfristig (≤ 2 Jahre) |

| KI-gestütztes Design zur Minimierung der Materialintensität | +0.3% | Global, technologieorientierte Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der erweiterten Herstellerverantwortung und Verbote von Einwegkunststoffen

Kaliforniens SB 54 schreibt eine Reduzierung von Kunststoffverpackungen um 65 % bis 2032 vor, Kanadas Bundesregister verpflichtet Hersteller zur Meldung von Kunststoffströmen, und die Europäische Union strebt eine Flaschensammelquote von 90 % bis 2029 an. Marken harmonisieren ihre Spezifikationen weltweit, um die Komplexität mehrerer Regulierungsregime zu vermeiden, was die Basalnachfrage nach Fasern, Formzellstoff und zertifizierten kompostierbaren Harzen steigert. Strafen bei Nichteinhaltung überwiegen die Kosten für alternative Substrate und drängen selbst kostensensible Segmente in Richtung Lösungen des Marktes für plastikfreie Verpackungen.

Unternehmerische Netto-Null-Verpackungsverpflichtungen

Fortune-500-Unternehmen verpflichteten sich im Jahr 2024 zu 47 Milliarden USD, wobei Unilever bis 2025 vollständig wiederverwendbare, recycelbare oder kompostierbare Verpackungen anstrebt und Nestlé bis 2030 CHF 2 Milliarden (2,18 Milliarden USD) bereitstellt.[2]Nestlé, "Nachhaltigkeitsbericht 2024," nestle.com Scope-3-Kohlenstoff ist nun in obligatorischen Klimaoffenlegungen und der europäischen Nachhaltigkeitsberichterstattung enthalten. Lieferanten, die nachweisbare Lebenszykluskohlenstoffreduktionen vorweisen, erhalten Preissicherheit und mehrjährige Verträge, was die strategische Rolle des Marktes für plastikfreie Verpackungen in Beschaffungs-Scorecards vertieft.

Rascher Ausbau der kommunalen Kompostierungskapazität

Die nordamerikanische Kapazität stieg im Jahr 2024 dank 275 Millionen USD aus dem Infrastrukturinvestitions- und Beschäftigungsgesetz um 23 %. Die Mitgliedstaaten der Europäischen Union investierten 1,8 Milliarden EUR (2,0 Milliarden USD) in organische Infrastruktur. Frühe Akteure sichern sich Premium-Eingangsgebühren und verankern das Angebot für zertifizierte kompostierbare Formate; dennoch existieren in den Vereinigten Staaten nur 185 Industriestandorte gegenüber den benötigten 5.000, was regionale Angebotsengpässe schafft, die integrierten Akteuren mit lokalen Verarbeitungsanlagen zugutekommen.

Durchbruch bei Hochbarriere-Faser- und Monomaterialtechnologie

Wasserbasierte Beschichtungen von UPM-Michelman und Ahlstrom erzielen eine Sauerstoffdurchlässigkeit von unter 1 cc/m²/Tag bei gleichzeitiger Erhaltung der Recyclingfähigkeit. VTTs Cellulose-Nanofaser-Folien erreichen eine Fettbeständigkeit von 99,9 %. Huhtamakis Blueloop-Monomaterialstrukturen gehen in die kommerzielle Produktion über und ermöglichen faserbasierte Beutel für verderbliche Waren. Diese Fortschritte erweitern den adressierbaren Markt für plastikfreie Verpackungen über Trockenwaren hinaus auf gekühlte und pharmazeutische Kanäle.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unzureichende industrielle Kompostierungsinfrastruktur | -0.7% | Global, akut in ländlichen und Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Höhere Kosten im Vergleich zu herkömmlichen Kunststoffen | -1.1% | Global, am stärksten in preissensiblen Kategorien | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Zertifizierungs- und Greenwashing-Kontrolle | -0.4% | Global, am strengsten in der Europäischen Union und Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Rohstoffkonkurrenz mit Lebensmitteln und Landnutzung | -0.6% | Global, konzentriert in landwirtschaftlichen Rohstoffzonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unzureichende industrielle Kompostierungsinfrastruktur

Zertifizierte kompostierbare Verpackungen erfordern eine erzwungene Belüftung bei 60–71 °C und Feuchtigkeitskontrolle; andernfalls können sie Recycling- oder Deponieströme kontaminieren. Nordamerikanische Anlagen verarbeiten jährlich 2,3 Millionen Tonnen, gegenüber einer Prognose von 8,7 Millionen Tonnen bis 2030, und Deutschlands 1.100 Anlagen reichen nicht aus, um die 2.800 zu erreichen, die zur Erfüllung der EU-Kreislaufziele benötigt werden. Marken riskieren einen ESG-Rückschlag, wenn Entsorgungswege versagen, was das kurzfristige Mengenwachstum dämpft, obwohl dies Erstmovervorteile für Betreiber schafft, die Kapazitäten aufbauen.

Höhere Kosten im Vergleich zu herkömmlichen Kunststoffen

Papierbasierte Schalen kosten 15 % mehr als PET, Formfaserkissen können 25 % teurer sein als expandiertes Polystyrol, und Premium-Biokunststoffe verursachen Aufschläge von 50 %. Die Zellstoffpreise schwankten im Jahr 2024 um 40 %, und Drittanbieter-Zertifizierungen können den Verkaufspreis um bis zu 8 % erhöhen und Markteinführungen um bis zu ein Jahr verzögern. Der Markt für plastikfreie Verpackungen belohnt daher integrierte Akteure mit eigenem Rohstoff und Skaleneffizienzen, aber reine Konverter können bei Kostensteigerungen unter Margendruck geraten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Dominanz von Papier steht vor der Herausforderung durch Biokunststoffe

Papier und Karton erfassten im Jahr 2024 42,53 % des Umsatzes, da weit verbreitetes Recycling am Straßenrand und die Vertrautheit der Verbraucher die Einführung erleichterten. Biokunststoffe gewinnen mit einer prognostizierten CAGR von 5,57 % bis 2030 an Dynamik; Monomaterial-PLA- und PHA-Folien beseitigen Probleme bei der Trennung mehrerer Schichten und entsprechen ASTM D6400. Formfaser etablierte sich als Ersatz für Geräteeckpolster und Mobiltelefoneinsätze und verdrängte expandiertes Polystyrol. Metall behält eine Nischenattraktivität für Premium-Getränke, doch volatile Aluminiumpreise und hohe Kohlenstoffintensität begrenzen den Marktanteil. Neue Substrate wie Algfolien oder Myzelschäume verbleiben aufgrund begrenzter Rohstoffversorgung auf Pilotebene.

Die Skalierung von Papier verschafft Zellstofflieferanten Kostenhebel, aber steigende Barriereanforderungen treiben die Forschungs- und Entwicklungsausgaben für Nanocellulosebeschichtungen an. Das Wachstum von Biokunststoffen hängt von der Rohstoffverfügbarkeit und der Akzeptanz durch die Regulierungsbehörden ab. FiberForms dehnbares Papier, geeignet für Tiefprägung, ermöglicht die Schaffung markendifferenzierter Formen ohne Kunststoffschichten. Novamontss Mater-Bi-Mischungen erhalten FDA-Zulassungen für Lebensmittelkontakt und erschließen mikrowellengeeignete Fertiggerichte für kompostierbare Verpackungen. Die Marktgröße für Biokunststoffe im Markt für plastikfreie Verpackungen wird wahrscheinlich Durchbruchsvolumina aus Snack- und Milchprodukt-Multipacks widerspiegeln, sobald die Infrastruktur die Sammelanforderungen erfüllt.

Nach Verpackungsformat: Flexible Lösungen gewinnen an Dynamik

Starre Formate machten im Jahr 2024 43,74 % des Wertes aus, hauptsächlich getrieben durch Formschalen, Glasgläser und stabile Kartonschachteln. Dennoch wird erwartet, dass flexible Verpackungen bis 2030 eine CAGR von 5,39 % erzielen, da die E-Commerce-Abwicklung zunehmend Gewichtseinsparungen und Raumeffizienz bevorzugt. Hochbarriere-Papierbeutel erreichen nun eine Haltbarkeit von 12 Monaten für pulverförmige Säuglingsnahrung, während papierbasierte Luftpolster die Kunststoffluftpolster in Fulfillment-Centern verkleinert haben.

Einzelhändler priorisieren „Versand im eigenen Behälter”-Designs und reduzieren Sekundärkartons und Polsterung. Nach ASTM D6868 zertifizierte Papier-Folien-Laminate lösen Fettleckageprobleme in Take-out-Kanälen und ermöglichen kompostierbare Entsorgung. Die langsame Einführung im Pharmabereich hält Blisterverpackungen vorerst aus Kunststoff; frühe Versuche mit cellulosebasierten Durchdrückdesigns zeigen jedoch Potenzial, sobald die Feuchtigkeitsbarriere die Spezifikation erfüllt. Der Marktanteil für flexible Formate im Markt für plastikfreie Verpackungen wird voraussichtlich steigen, wenn Siegelintegrität und Liniengeschwindigkeitskompatibilität die Parität mit Kunststoff erreichen.

Nach Endverbraucherbranche: Kosmetik führt das Wachstum trotz Dominanz von Lebensmitteln an

Lebensmittel und Getränke machten im Jahr 2024 49,74 % des Volumens aus; Zuckerkonfekt, frische Produkte und Mahlzeiten zum Mitnehmen führten die Umstellungen an. Dennoch werden Kosmetik und Körperpflege den Markt mit einer CAGR von 5,73 % übertreffen: Duftmarken wechseln zu Papierduftdeckeln und Formzellstoff-Lippenstifthülsen, um Clean-Beauty-Narrative zu stärken. Pharmazeutische Veränderungen bleiben eine Herausforderung; temperatursensible Biologika erfordern extrem niedrigen Sauerstoffeintrag, aber Nanocellulosebeschichtungen schließen diese Lücke.

Unterhaltungselektronik setzt Formzellstoff ein, um Polystyrolschaum-Klappschalen zu ersetzen, was mit den Emissionszielen großer Originalgerätehersteller übereinstimmt. Die E-Commerce-Logistik hat die Nachfrage nach Polsterung ausgeweitet, um Schüttfüllkunststoffe zu eliminieren; Sealed Airs Papierknüllsysteme haben die ISO-14855-Zertifizierung erhalten und stärken ihre Lebenszyklusansprüche. Letztendlich hebt eine erhöhte Zahlungsbereitschaft in Ermessensgüterkategorien die Stückmargen und unterstützt das Gesamtwachstum im Markt für plastikfreie Verpackungen.

Geografische Analyse

Europa behauptete seine Führungsposition mit einem Anteil von 31,48 % im Jahr 2024, angetrieben durch die Verordnung der Europäischen Union über Verpackungen und Verpackungsabfälle, Frankreichs AGEC-Gesetz und Deutschlands Pfandrückgabesysteme. Der Block verfügt über eine Haushaltsverpackungssammelquote von 99 % und 1.100 Kompostieranlagen, was es Marken ermöglicht, Faser- oder kompostierbare Produkte weit zu verbreiten. Dennoch erhöht Energie zu 0,25 EUR/kWh (0,28 USD/kWh) den Kostendruck, und die Abhängigkeit von importiertem Zellstoff verstärkt die Volatilität. Asiatische Hersteller nutzen niedrigere Stromtarife, um Preispositionen herauszufordern.

Der asiatisch-pazifische Raum verzeichnet die steilste CAGR von 5,47 % im Markt für plastikfreie Verpackungen bis 2030. Chinas Nationales-Schwert-Verbot hat die inländische Kapazität im Bereich Formzellstoff angekurbelt, während Indiens EPR-Regel darauf abzielt, bis 2025 eine Recyclingquote von 60 % zu erreichen. Japanische Roadmaps zur Erreichung einer Kunststoffrückgewinnungsquote von 60 % bis 2030 haben Investitionen ausgelöst, wie etwa Rengos JPY-15-Milliarden-Investition (103 Millionen USD) in eine Papierbarriereanlage.[3]Japanisches Ministerium für Wirtschaft, "Kreislaufwirtschafts-Roadmap," meti.go.jp Dennoch bleibt die Infrastrukturungleichheit bestehen: Megastädte wie Shanghai führen, während ländliche Gebiete auf Deponien angewiesen sind, was den universellen Rollout behindert.

Nordamerika schreitet durch staatliche Maßnahmen voran: Kalifornien SB 54, Washingtons kompostierbare Kennzeichnung, Quebecs EPR-Einführung und 275 Millionen USD Bundesfinanzierung für die Verarbeitung organischer Stoffe. Risikokapital in Höhe von 2,8 Milliarden USD im Jahr 2024 unterstützte Materialstartups. Dennoch navigieren grenzüberschreitende Marken durch ein Flickenteppich-Regelwerk; harmonisierte Kennzeichnung unter How2Compost hilft, ersetzt jedoch nicht die unterschiedlichen staatlichen Gesetze. Lateinamerika sowie der Nahe Osten und Afrika bleiben noch in den Anfängen, aber das Wachstum der städtischen Bevölkerung lädt zu Pilotprogrammen ein, insbesondere dort, wo multinationale Konsumgüterunternehmen globale Nachhaltigkeitsvorlagen vorantreiben.

Wettbewerbslandschaft

Der Markt für plastikfreie Verpackungen ist durch eine moderate Konzentration gekennzeichnet. Amcor, Mondi und Smurfit WestRock nutzen integrierte Zellstoff- und Konverternetzwerke und erzielen gemeinsam 28 % des Umsatzes. Die Fusion von Smurfit WestRock schuf ein hybrides Unternehmen mit einem Wert von 20 Milliarden USD und einer Reichweite in 40 Ländern. Spezialisierte Biokunststoffunternehmen wie Novamont und TotalEnergies Corbion investieren in skalierbare PHA-Fermentation und kooperieren mit Konvertern für nachgelagerte Sicherheit.

Die technologische Differenzierung konzentriert sich auf Hochbarrierebeschichtungen: UPM-Michelmanns wasserbasierte Formel ermöglicht das Recycling am Straßenrand; Ahlstroms PureBarrier reduziert den Sauerstoffeintrag unter die Kunststoffparität; Huhtamaki-Blueloop-Monomaterialstrukturen vereinfachen Laminate. Patentanmeldungen für wasserbasierte Barriereschichten stiegen im Jahr 2024 um 34 %, was auf ein eskalierendes Wettrüsten hindeutet. Integrierte Kompostierungsbetreiber wie Veolia sichern Eingangsgebühreneinnahmen und entwickeln Kreislaufangebote für Markeninhaber. Reine Konverter ohne rückwärtsintegrierte Rohstoffversorgung sehen sich komprimierten Margen ausgesetzt, wenn Zellstoffpreise steigen oder Zertifizierungsgebühren zunehmen.

Weißer Raum liegt im Pharma- und Industriebereich, wo die Regulierung konservativ ist, die Margen jedoch nach der Validierung hoch sind. Algenfolien-Innovatoren verhandeln über regulatorische Freigaben gemäß FDA-Lebensmittelkontakt und REACH, was die Masseneinführung verzögert. Dennoch signalisieren Partnerschaften wie Amcor-Nfinite-Nanotech-Nanoscale-Barrierebeschichtungen offene Innovation zwischen etablierten Unternehmen und Startups.

Marktführer der Branche für plastikfreie Verpackungen

Amcor plc

Mondi plc

Smurfit WestRock plc

International Paper Company

Sealed Air Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Smurfit WestRock schloss die Integration seiner Fusion im Wert von 20 Milliarden USD ab und bildete den weltweit größten Papierverpackungslieferanten mit erweiterter nachhaltiger Kapazität.

- September 2024: Mondi investierte 100 Millionen EUR (111 Millionen USD) in das Werk Štětí und fügte 150.000 Tonnen Hochbarriere-Papierproduktion für Lebensmittelanwendungen hinzu.

- August 2024: International Paper reservierte 150 Millionen USD, um den Durchsatz faserbasierter Schutzverpackungen in drei US-amerikanischen Werken zu steigern.

- Juli 2024: Amcor verpflichtete sich zu 50 Millionen USD für die Einführung von AmLite recycelbaren Barrierefolien in flexiblen Snack- und Kaffeebeutelverpackungen.

Berichtsumfang des globalen Marktes für plastikfreie Verpackungen

| Papier und Karton |

| Formfaser |

| Biokunststoffe |

| Glas |

| Metall |

| Sonstige Materialtypen |

| Starre Verpackung |

| Flexible Verpackung |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Kosmetik und Körperpflege |

| Konsumgüter |

| E-Commerce und Logistik |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Materialtyp | Papier und Karton | ||

| Formfaser | |||

| Biokunststoffe | |||

| Glas | |||

| Metall | |||

| Sonstige Materialtypen | |||

| Nach Verpackungsformat | Starre Verpackung | ||

| Flexible Verpackung | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Pharmazeutika | |||

| Kosmetik und Körperpflege | |||

| Konsumgüter | |||

| E-Commerce und Logistik | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert des Marktes für plastikfreie Verpackungen?

Der Markt wird im Jahr 2025 auf 9,12 Milliarden USD geschätzt und ist auf dem Weg, bis 2030 11,23 Milliarden USD zu erreichen, was eine CAGR von 4,25 % widerspiegelt.

Welche Region wächst bis 2030 am schnellsten im Bereich plastikfreie Verpackungen?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2030 eine CAGR von 5,47 % verzeichnen, aufgrund robuster regulatorischer Maßnahmen in China und Indien sowie rascher Fertigungsinvestitionen.

Welches Endverbrauchersegment wird am stärksten wachsen?

Kosmetik- und Körperpflegeverpackungen werden voraussichtlich mit einer CAGR von 5,73 % wachsen, da Verbraucher Nachhaltigkeitsaufschläge bei Ermessensgüterkäufen akzeptieren.

Welcher Materialtyp führt den heutigen Umsatz an?

Papier- und Kartonprodukte halten 42,53 % des Umsatzes von 2024 und profitieren von einer ausgereiften Recyclinginfrastruktur und der Vertrautheit der Verbraucher.

Wie wirken sich Preisaufschläge auf die Einführung aus?

Plastikfreie Alternativen kosten 15–50 % mehr als herkömmliche Kunststoffe, was vertikal integrierten Unternehmen zugute kommt, die Rohstoffkosten und Zertifizierungsausgaben ausgleichen können.

Was ist das größte Hindernis für die Skalierung kompostierbarer Verpackungen?

Der Mangel an industriellen Kompostierungsanlagen ist erheblich, mit nur 185 in den Vereinigten Staaten gegenüber den bis 2030 benötigten 5.000, um die Kapazitätsgrenzen der Endlebensverarbeitung zu erfüllen.

Seite zuletzt aktualisiert am: