Größe und Marktanteil des kanadischen Papierverpackungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

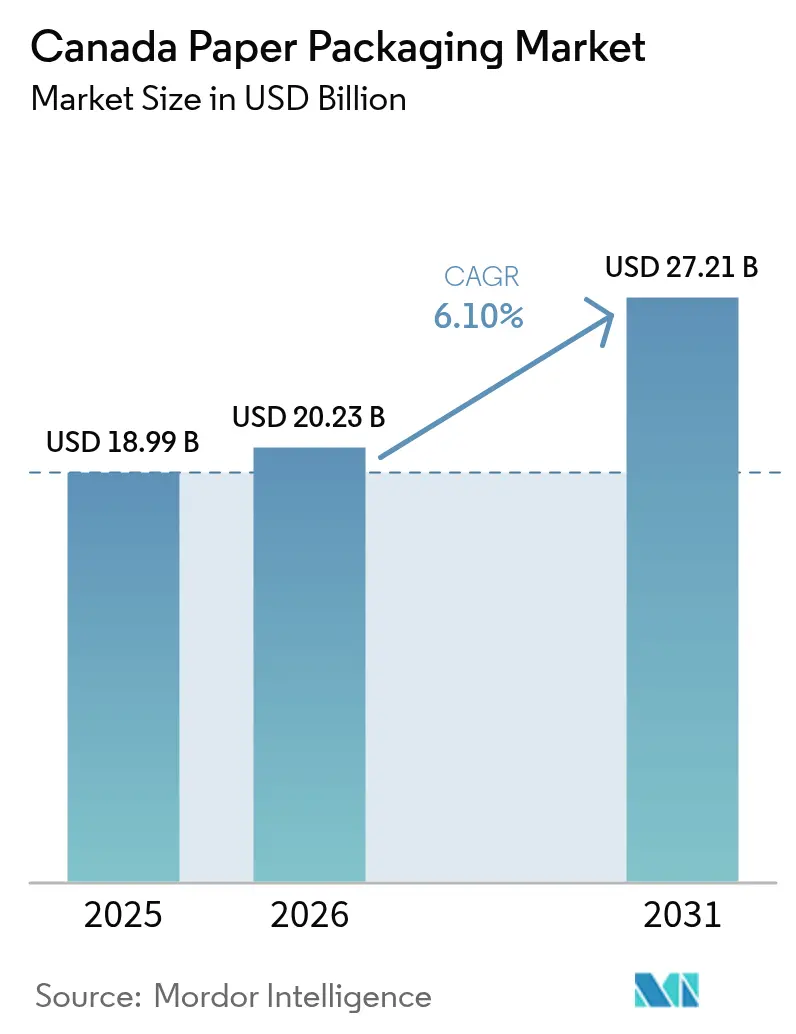

| Marktgröße im Basisjahr (2025) | 18.99 Milliarden US-Dollar |

| Marktgröße (2026) | 20.23 Milliarden US-Dollar |

| Marktgröße (2031) | 27.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.10% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Papierverpackungsmarkts von Mordor Intelligence

Die Größe des kanadischen Papierverpackungsmarkts wird für 2025 auf USD 18,99 Milliarden, für 2026 auf USD 20,23 Milliarden und bis 2031 auf USD 27,21 Milliarden prognostiziert, mit einer CAGR von 6,11 % von 2026 bis 2031. Die Nachfrage wird durch provinzielle Regelungen zur erweiterten Herstellerverantwortung gestützt, die die Kosten der Bordsteinsammlung von Kommunen auf Markenhersteller übertragen und die Umstellung auf Mono-Material-Faserformate beschleunigen, die höhere Verwertungserlöse erzielen. Bundesweite Verbote von Einwegkunststoffen lenken Anwendungen im Lebensmittelservice, Lebensmitteleinzelhandel und Schnellrestaurantbereich weiterhin auf geformte Zellstoffklappschalen, Kraftpapierumhüllungen und barrierebeschichteten Karton um. Das Paketvolumen im E-Commerce bleibt hoch, da Omnichannel-Händler maßgeschneiderte Wellpappkartons und papierbasierte Polsterung optimieren, während der Boom bei der Essenslieferung die Nutzung von fettbeständigen Kartons und gebrandeten Klappschalen ausweitet. Schwankungen bei den Preisen für nordgebleichtes Nadelholz-Kraftzellstoff und steigende Stromtarife belasten die Margen der Mühlen, doch integrierte Produzenten nutzen eigene Fasern und Kraft-Wärme-Kopplungsanlagen, um die Rentabilität zu verteidigen. Unterbrechungen im Schienenverkehr und Lücken im ländlichen Recycling legen Risiken in der Lieferkette offen und veranlassen große Abnehmer zur Doppelbeschaffung sowie Verarbeiter, Kapazitäten näher an den Getreideanbaugebieten der Prärien und den Waldclustern in British Columbia aufzubauen.

Wichtigste Erkenntnisse des Berichts

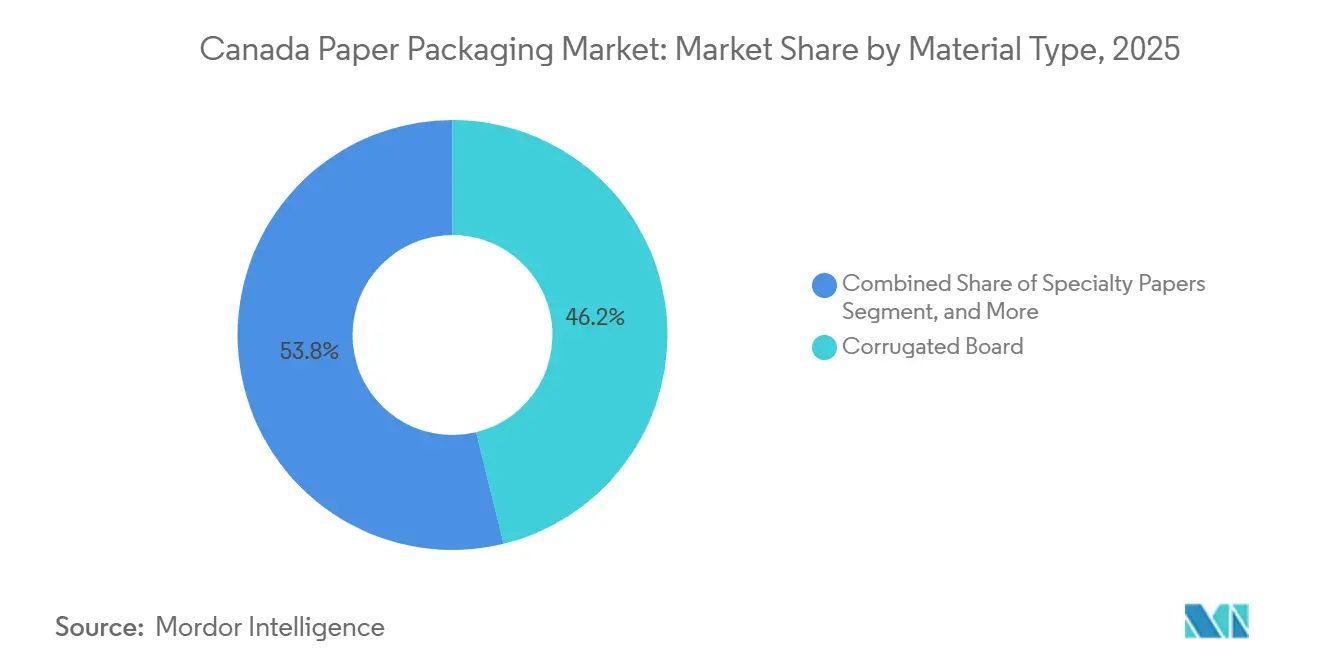

- Nach Materialtyp führte Wellpappe im Jahr 2025 mit einem Anteil von 46,19 % am kanadischen Papierverpackungsmarkt, während Spezialpapiere bis 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen werden.

- Nach Produkttyp entfielen 2025 58,57 % des Umsatzes auf starre Formate, während flexible Papierverpackungen bis 2031 voraussichtlich mit 6,93 % wachsen werden.

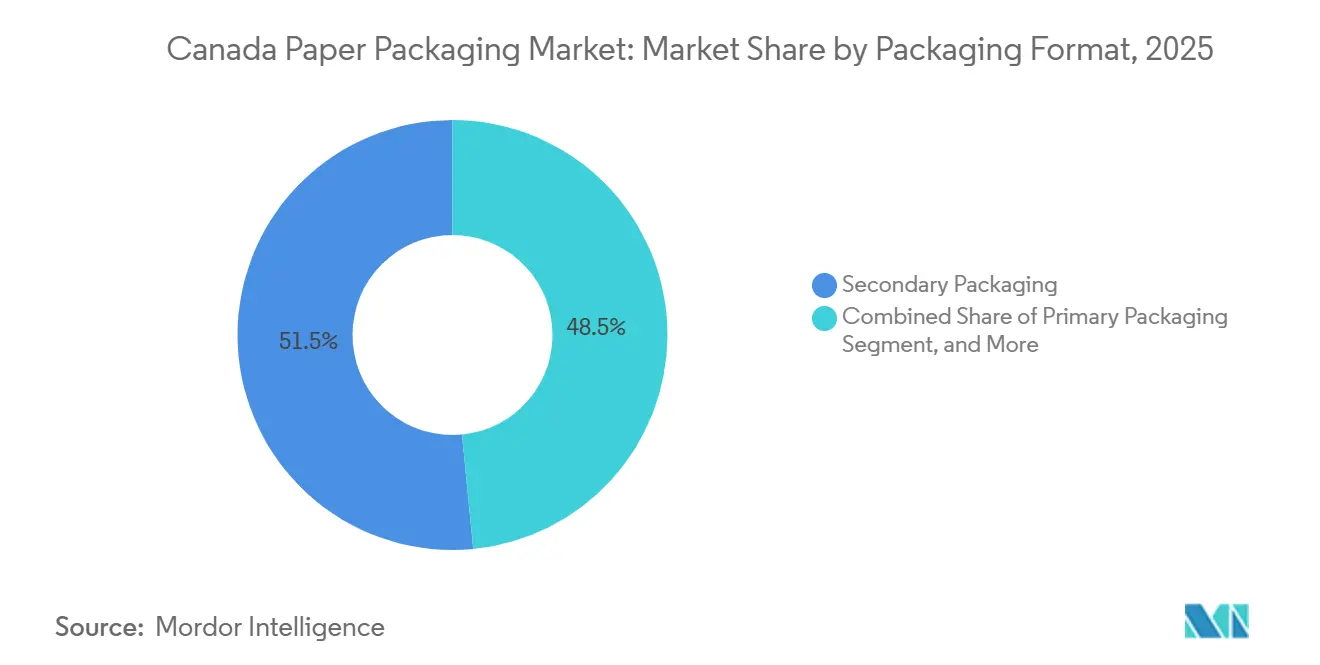

- Nach Verpackungsformat entfiel 2025 ein Anteil von 51,53 % auf Sekundärverpackungen; Primärformate wachsen bis 2031 mit einer CAGR von 6,56 %.

- Nach Endverbrauchsbranche hielt Lebensmittel 2025 einen Nachfrageanteil von 27,58 %, und E-Commerce- sowie Einzelhandelsanwendungen werden bis 2031 voraussichtlich eine CAGR von 6,71 % verzeichnen.

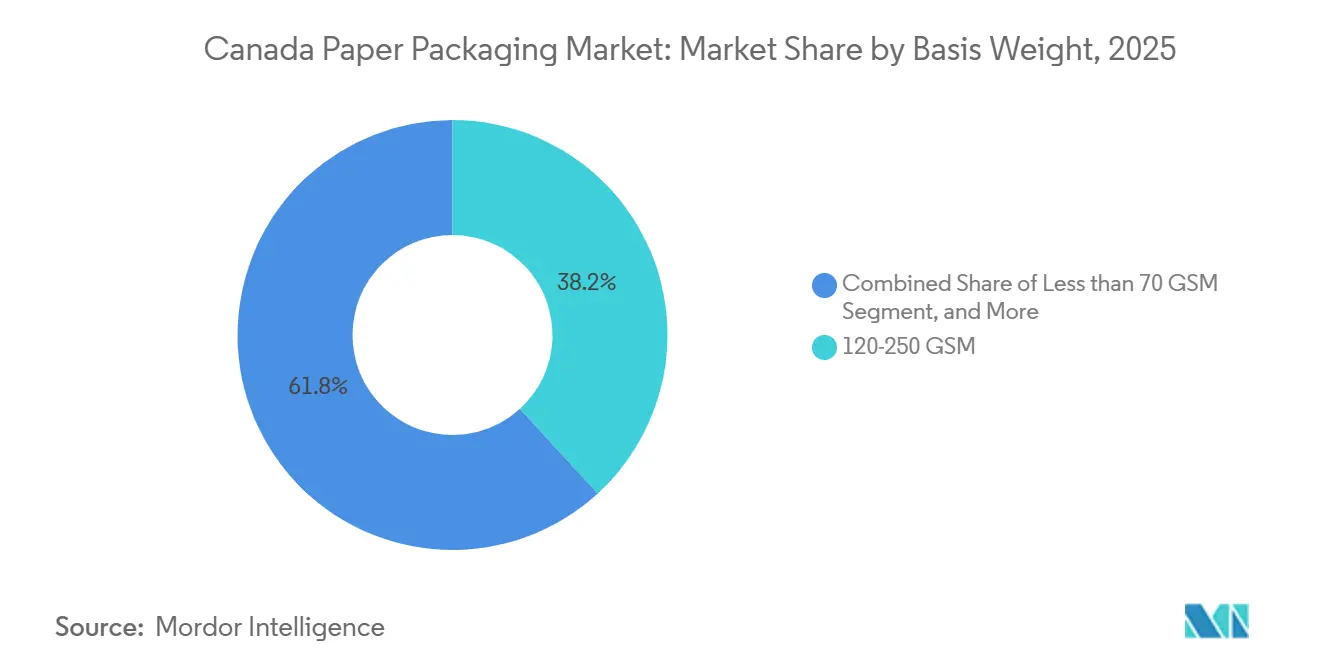

- Nach Flächengewicht erfasste das Segment 120–250 GSM im Jahr 2025 38,19 % des Umsatzes, während Sorten unter 70 GSM bis 2031 mit einer CAGR von 7,11 % steigen sollen.

- Nach Drucktechnologie entfielen 2025 42,61 % der Ausgaben auf den Flexodruck, doch der Digitaldruck soll bis 2031 mit einer CAGR von 7,23 % zulegen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des kanadischen Papierverpackungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von Kreislaufwirtschaftsmandaten | +1.30% | National, angeführt von Quebec, Ontario, British Columbia | Mittelfristig (2–4 Jahre) |

| Staatliche Verbote von Einwegkunststoffen | +1.10% | National, bundesweit durchgesetzt mit provinziellen Abweichungen | Kurzfristig (≤ 2 Jahre) |

| Anstieg der E-Commerce-Paketvolumina | +1.40% | National, konzentriert in städtischen Zentren von Ontario, Quebec und British Columbia | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Essenslieferungs- und Außer-Haus-Kultur | +0.90% | National, städtisch geprägt mit Ausstrahlungseffekten auf Vorstadtmärkte | Mittelfristig (2–4 Jahre) |

| Anforderungen an die Cannabisverpackungskonformität | +0.40% | National, reguliert durch Health Canada | Langfristig (≥ 4 Jahre) |

| Einzelhandelsnachfrage nach CO₂-neutralen Etiketten | +0.60% | National, frühe Einführung in Ontario, Quebec, British Columbia | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Kreislaufwirtschaftsmandaten

Provinzielle Programme zur erweiterten Herstellerverantwortung verpflichten Markenhersteller, 100 % der kommunalen Recyclingkosten zu tragen, was Verarbeiter zu Mono-Material-Designs drängt, die höhere Verwertungsquoten erzielen.[1]Gowling WLG, "Erweiterte Herstellerverantwortung in Kanada: Wichtige Entwicklungen und Compliance-Strategien," gowlingwlg.com Quebec führte 2025 die vollständige Herstellerfinanzierung ein, wobei Ontario und British Columbia vergleichbare Konzepte verfolgen und so eine harmonisierte Compliance-Landschaft schaffen. Der Kanadische Rat der Umweltminister veröffentlichte 2024 Leitlinien, die die Definitionen von „recycelbar” standardisieren und Hersteller unter Druck setzen, Kunststofffenster zu eliminieren und wasserbasierte Beschichtungen einzuführen.[2]Kanadischer Rat der Umweltminister, "Leitlinien zur erweiterten Herstellerverantwortung für Verpackungen und bedrucktes Papier," ccme.ca Investitionen in dispersionsbeschichteten Karton und mikrofibrillierten Zellulosezusätzen verbessern die Feuchtigkeitsbeständigkeit, ohne die Repulpierbarkeit zu beeinträchtigen, und begünstigen Spezialpapiere gegenüber mehrschichtigen Kunststoffen. Markenhersteller betrachten diese Änderungen als kosteneffektiv, da zurückgewonnene Fasern bei provinziellen Recyclingauktionen einen Aufpreis erzielen und so höhere Substratpreise ausgleichen.

Staatliche Verbote von Einwegkunststoffen

Das schrittweise bundesweite Verbot in Kanada, das Einkaufstaschen, Besteck und bestimmte Lebensmittelserviceartikel umfasst, löste eine sofortige Substitution durch geformte Zellstofftabletts und Kraftpapierträger aus.[3]Umwelt und Klimawandel Kanada, "Verordnung über das Verbot von Einwegkunststoffen: Überblick und Compliance," canada.ca Schnellrestaurants führten Faserhüllen und Serviettenbanderolen ein, während Lebensmittelketten auf verstärkte Kraftpapiertaschen umstiegen. Durchsetzungsmaßnahmen im Jahr 2024 verdeutlichten das Strafrisiko für nicht konforme Importeure und festigten die langfristige Nachfrage nach Papieralternativen. Die Vorschriften schließen medizinische und barrierefreie Segmente aus, aber ihre Reichweite übertrifft frühere freiwillige Verpflichtungen und sichert anhaltende Volumenzuwächse für papierbasierte Lebensmittelkontaktformate. Ausrüstungslieferanten melden Rekordbuchungen für Zellstoffformlinien, und Verarbeiter bauen Beschichtungskapazitäten für fettbeständige Umhüllungen aus.

Anstieg der E-Commerce-Paketvolumina

Statistics Canada verzeichnete im Jahr 2022 Online-Umsätze in Höhe von CAD 63,7 Milliarden (USD 49,88 Milliarden), wobei der Umsatz der Kartonschachtelherstellung CAD 7,9 Milliarden (USD 6,19 Milliarden) erreichte.[4]Statistics Canada, "Einzelhandels-E-Commerce-Umsätze in Kanada," 150.statcan.gc.ca Fulfillment-Center fordern maßgeschneiderte Wellpappe, frustrationsfrei gestaltete Verpackungen und Papierpolsterung, die Volumengewichtsgebühren senken. Cascades Inc. hob in seinem Jahresbericht 2024 die Kundenpräferenz für bedarfsgesteuerte Kartonherstellungssysteme hervor. Amazons Zusage, Kunststoffluftpolster in Nordamerika bis Ende 2025 zu eliminieren, steigert die Nachfrage nach Papierfüllmaterial zusätzlich. Regionale Verarbeiter mit flexiblen Bestellmengen gewinnen Marktanteile, da Omnichannel-Netzwerke Sendungsgrößen fragmentieren und Vorlaufzeiten verkürzen.

Ausweitung der Essenslieferungs- und Außer-Haus-Kultur

DoorDash, Uber Eats und SkipTheDishes behielten über die Pandemie hinaus erhöhte Bestellvolumina bei und verstärkten den Bedarf an Verpackungen, die Temperatur halten und Auslaufen verhindern. Der Kanadische Restaurantverband erklärte, dass Außer-Haus-Bestellungen einen wachsenden Umsatzanteil darstellen, insbesondere in dicht besiedelten städtischen Märkten. Kraftpapierklappschalen mit Fettbarrierebeschichtungen und Kartons mit Sichtfenstern sind zum Standard für Premium-Mahlzeiten-Kits und Ghost-Kitchens geworden. Verarbeiter setzen Digitaldruckmaschinen für Kleinauflagen ein, um menüspezifische Grafiken und QR-Codes zu ermöglichen, die auf Treueprogramme verweisen. Restaurants fordern zudem kompostierbare Versiegelungen, die mit kommunalen Bioabfallprogrammen übereinstimmen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Zellstoffpreise | -0.80% | National, akut in Provinzen, die auf importierten Zellstoff angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Energiekostensteigerung in der Fertigung | -0.60% | National, konzentriert in Ontario, Quebec und Atlantikkanada | Mittelfristig (2–4 Jahre) |

| Unterbrechungen im Schienengüterverkehr | -0.40% | National, kritisch für Westkanada bis zu den östlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Recyclinginfrastruktur im ländlichen Raum | -0.30% | Nordkanada, Atlantikkanada, ländliche Prärieregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Zellstoffpreise

Der Preis für nordgebleichten Nadelholz-Kraftzellstoff schwankte 2024–2025 zwischen USD 1.100 und USD 1.400 pro Tonne, da asiatische Käufer das globale Angebot verknappten. Integrierte Produzenten dämpfen die Volatilität durch eigene Mühlen, doch unabhängige Unternehmen leiden unter Margenverengung, wenn die Vertragspreise hinter den Spotpreiserhöhungen zurückbleiben. Spezialsorten, darunter hochweißer Karton für Pharmazeutika, sind auf hochwertigen Chemiezellstoff angewiesen, was die Substitution durch Recyclingfasern einschränkt. Unsichere Inputkosten verzögern Kapitalerweiterungsentscheidungen und zwingen Verarbeiter, Weitergabeklauseln auszuhandeln, die Kundenbeziehungen belasten. Währungsschwankungen erhöhen die Komplexität angesichts der Branchenexposition gegenüber USD-denominierten Zellstofftransaktionen.

Energiekostensteigerung in der Fertigung

Strom macht 15–20 % der Betriebskosten von Mühlen aus, und der Aufschlag für die Kernsanierung in Ontario im Jahr 2024 erhöhte die Industrietarife, während Hydro-Québec seinen Kostenvorteil durch Erhöhung der Großstromtarife verringerte. Mühlen ohne Biomasse-Kraft-Wärme-Kopplung, insbesondere in Atlantikkanada, sind stärker den volatilen Erdgaspreisen ausgesetzt. Produzenten reagieren mit der Reduzierung des Flächengewichts von Sorten, der Installation von Wärmerückgewinnungssystemen und der Beschleunigung von Fusionen, die feste Energiekosten auf größere Volumina verteilen. Die Kapitalanforderungen für hocheffiziente Trockner oder Turbinenaufrüstungen stellen jedoch kleine Verarbeiter vor Herausforderungen und könnten eine Kapazitätsrationalisierung in Hochkostenregionen auslösen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Wellpappe dominiert inmitten von Spezialpapierinnovationen

Wellpappe erfasste 2025 46,19 % des Marktanteils am kanadischen Papierverpackungsmarkt, gestützt durch E-Commerce-Versand, Agrarexporte und verkaufsfertige Displays. Ihre mehrschichtige Struktur bietet Stapelfestigkeit und Polsterung zu wettbewerbsfähigen Kosten und sichert die Loyalität von Omnichannel-Händlern und Frischwarenversendern. Spezialpapiere werden voraussichtlich mit einer CAGR von 6,78 % wachsen, unterstützt durch dispersionsbeschichtete Liner, die Feuchtigkeit ohne Polylaminate standhalten. Die Größe des kanadischen Papierverpackungsmarkts für Spezialpapiere ist bereit zu expandieren, da Markenhersteller recycelbare fettabweisende Bögen und metallisierte Papiere für Premium-Schokoladen anstreben.

Verarbeiter integrieren jetzt inline wasserbasierte Beschichtungen, die Kunststofffolien bei Tiefkühlkost- und Frischwarenumhüllungen ebenbürtig sind. Cascades kündigte 2024 eine Partnerschaft zur Vermarktung kompostierbarer Barrierepapiere an, während Mühlen mikrofibrillierten Zellulosezusätze testen, die leichtere Kartons ohne Festigkeitsverlust ermöglichen. Pharmazeutische Kartons spezifizieren zunehmend gebleichten Karton mit engen Extraktionsgrenzen, während Industriesendungen recycelten Liner bevorzugen, der mit unternehmerischen Nachhaltigkeitszielen übereinstimmt. Investitionen in inländische Spezialpapiermaschinen erweitern die Materialauswahl und reduzieren die Abhängigkeit von europäischen Importen, was die regionale Versorgungssicherheit unterstützt.

Nach Produkttyp: Starre Verpackungen führen, während flexible Formate zulegen

Starre Formate hielten 2025 58,57 % des Umsatzes, verankert durch Faltschachteln und Wellpappkartons, die in Lebensmitteln, Getränken und Konsumgütern eingesetzt werden. Wellpappvarianten reichen von E-Flute-Displays bis hin zu Doppelwandcontainern für schwere Komponenten, während Faltschachteln bei Cerealien, Tiefkühlmahlzeiten und OTC-Pharmazeutika dominieren. Die Größe des kanadischen Papierverpackungsmarkts für flexible Formate ist kleiner, wächst aber mit 6,93 %, da Beutel starre Gläser bei Kaffee und Tiernahrung verdrängen.

Flexible Papiere bieten Gewichtseinsparungen, Wiederverschließbarkeit und Regalattraktivität und nutzen Fortschritte bei heißsiegelfähigen Beschichtungen und dünnen Aluminiumbarrieren. Mondi skalierte 2024 recycelbare Papierbeutel für Marken, die Mehrschichtlaminate auslaufen lassen. Umhüllungen und Folien für Süßwaren, Backtrennbögen und linerlosen Etiketten runden die Kategorie ab. Marken streben Versandkostensenkungen und geringere CO₂-Fußabdrücke an, indem sie von starren Verbunddosen auf stehende Kraftpapierbeutel umsteigen, was Verarbeiter zwingt, neue Schneidemaschinen und Beutellinien zu installieren.

Nach Verpackungsformat: Sekundärverpackungen verankern die Nachfrage, während Primärverpackungen an Dynamik gewinnen

Sekundärkartons und verkaufsfertige Tabletts hielten 2025 einen Anteil von 51,53 %, da Händler Verpackungen schätzen, die gleichzeitig als Display und Transportschutz dienen. Palettenstabilität, Logistiketikettierung und einfache Regalbestückung stärken die Nachfrage nach robusten Außenkartons. Primärformate werden bis 2031 voraussichtlich mit 6,56 % wachsen, da Direct-to-Consumer-Marken in Premium-Versandkartons mit gebrandeten Seidenpapieren und geformten Zellstoffeinsätzen investieren.

Der Marktanteil des kanadischen Papierverpackungsmarkts bei Primärformaten profitiert von Social-Media-Unboxing-Trends, die Verpackungen zu einem Marketinginstrument machen. Tertiärverpackungen bleiben für Massenbewegungen unverzichtbar, doch Versender setzen auf papierbasierte Kantenschutzprofile und Bandersatz, um das Recycling zu vereinfachen. Formatübergreifende Innovationen verwischen die Grenzen, wobei Faltschachteln nach geringfügigen Einsatzänderungen sowohl als Regaleinheit als auch als E-Commerce-Versandkarton dienen. Schienenverkehrsunterbrechungen im Jahr 2024 veranlassten westliche Versender, schwerere Wellpappe mit Feuchtigkeitsbarrierebeschichtungen zu spezifizieren, um Langstreckenvibrationen und Kondensation standzuhalten.

Nach Endverbrauchsbranche: Lebensmittel führt, während E-Commerce zulegt

Lebensmittel behielt 2025 27,58 % der Nachfrage und nutzt die Atmungsaktivität von Fasern für Frischprodukte und die Bedruckbarkeit für Branding. Getränke-Multipacks verwenden jetzt Faserträger, die Kunststoffringe ersetzen, und Kaffeeketten wechseln zu Faserbecher-Trägern. Die Größe des kanadischen Papierverpackungsmarkts für E-Commerce und Einzelhandel soll mit 6,71 % steigen, da Online-Lebensmittelhandel und Click-and-Collect konvergieren. Paketverpackungen müssen Förderbandfälle und Außenexposition standhalten und dabei auffälliges Branding tragen, das die Warenpräsentation im Geschäft ersetzt.

Körperpflege bevorzugt Soft-Touch-Kartons und Prägungen, während Industrie und Elektronik antistatische Wellpappeeinlagen spezifizieren. Cannabiskartons erfordern kindergesicherte Verschlüsse, die starker Karton gemäß den Regeln von Health Canada aufnehmen kann. Mahlzeiten-Kit-Dienste verbinden Lebensmittel- und E-Commerce-Anforderungen, indem sie isolierte Einlagen, Rezeptkarten und Portionsbeutel bündeln und so eine Nachfrage nach mehreren Papierformaten aufrechterhalten.

Nach Flächengewicht: Mittlere Sorten dominieren, während Leichtgewichtssorten expandieren

Sorten zwischen 120–250 GSM hielten 2025 einen Anteil von 38,19 % und treiben Faltschachteln an, die automatisiertes Befüllen und Einzelhandelshandhabung überstehen. Papiere unter 70 GSM werden voraussichtlich mit einer CAGR von 7,11 % wachsen, da Marken Inneneinlagen und Umhüllungsfolien leichter gestalten, um Frachtemmissionen zu senken. Die Größe des kanadischen Papierverpackungsmarkts für Sorten unter 70 GSM unterstützt Mehrlagenventilsäcke, die mehrere dünne Lagen kombinieren, um Berstfestigkeit zu erreichen.

Kalandrierungsaufrüstungen verbessern Glätte und Opazität für hochgrafischen Druck auf leichterem Papier. Smurfit WestRock vermarktete Mikrowellen-Wellpappe mit dünneren Linern und reduzierte das Material um 10–15 %, während die Druckfestigkeitsstandards eingehalten wurden. Karton über 250 GSM bleibt für Tiefkühlkostkartons, die Polyethylenbeschichtungen erfordern, unverzichtbar, obwohl Innovationen bei wasserbasierten Barrieren Dickenreduzierungen ermöglichen könnten. Leichtgewichtssorten unterstützen auch provinzielle Umleitungsziele, indem sie das in den Abfallstrom gelangende Material reduzieren.

Nach Drucktechnologie: Flexodruck dominiert, während Digitaldruck Marktanteile gewinnt

Der Flexodruck machte 2025 42,61 % der Ausgaben aus und wird für seine Plattenlanglebigkeit, hohe Geschwindigkeit und wasserbasierte Tinten geschätzt, die Lebensmittelkontaktvorschriften erfüllen. Offsetlithografie behält ihren Stellenwert bei hochgrafischen Faltschachteln, und Tiefdruck bleibt für ultrahohe Flexoauflagen, obwohl die Kapitalintensität die Einführung begrenzt. Der Digitaldruck wird bis 2031 voraussichtlich mit 7,23 % steigen, da variable Daten und Kleinserienpersonalisierung an Bedeutung gewinnen.

HP arbeitete 2024 mit kanadischen Verarbeitern zusammen, um PageWide-Rollendruckmaschinen für mittlere Auflagen zu installieren. Die kanadische Papierverpackungsbranche setzt digitale Module in Hybridlinien ein, die Grundfarben per Flexodruck auftragen und dann QR-Codes digital hinzufügen, und verbindet so Kosteneffizienz mit Individualisierung. Der Digitaldruck eliminiert Plattenabfall, verkürzt Vorlaufzeiten und reduziert Obsoleszenz, was mit den Nachhaltigkeits- und Just-in-Time-Versorgungszielen der Marken übereinstimmt.

Geografische Analyse

Ontario und Quebec verankern den Großteil der nationalen Kapazität dank der Nähe zu Verbrauchern, reichlich vorhandener Wasserkraft und etablierter Zellstoffintegration. Integrierte Mühlen in Windsor-Toronto-Ottawa und Saint-Jean-sur-Richelieu produzieren alles von Liner bis hin zu barrierebeschichtetem Karton, während Co-Packing-Cluster Lebensmittel- und Körperpflegemarken bedienen.

Harmonisierte EPR-Regeln, die 2024 angekündigt wurden, lösten neue Investitionen in Materialrückgewinnungsanlagen aus und steigerten das Angebot an Recyclingfasern für die Expansion des kanadischen Papierverpackungsmarkts bei Recyclingsorten. Das übrige Westkanada baut Kapazitäten schneller auf, wobei britisch-kolumbianische Zellstoffmühlen Wellpappenmaschinen hinzufügen und Getreidesilos in den Prärien Sackanlagen integrieren, um Agrarexporte zu bedienen.

Regionale Werke reduzieren die Exposition gegenüber transkontinentalen Schienenverkehrsverzögerungen und nutzen asiatische Ausrüstungsimporte über Pazifikhäfen. Atlantik- und Nordkanada kämpfen mit kleinen Märkten, höheren Energiekosten und begrenzten Recyclingnetzwerken, was die Produktion von Recyclinginhalten einschränkt. Bundesinfrastrukturförderungen und territoriale Abfallvermeidungsprogramme bieten anfängliche Finanzierung für Ballenpressen und Rücklogistik, aber die Frachtentfernung begünstigt weiterhin faltbare, leichte Formate, die die Kosten senken. Indigene Start-ups in Nunavut versuchen, die Faltschachtelproduktion für traditionelle Lebensmittelverpackungen zu lokalisieren, was aufkommende Chancen darstellt.

Wettbewerbslandschaft

Kanadas Papierverpackungssektor ist mäßig konzentriert. Cascades Inc., Kruger Inc. und Smurfit WestRock kontrollieren einen großen Anteil der integrierten Kapazität, während Dutzende von unabhängigen Unternehmen bei Vorlaufzeit, Design und regionalem Service konkurrieren. Integrierte Produzenten nutzen eigenen Zellstoff und Kraft-Wärme-Kopplung, um Energie- und Faservolatilität abzupuffern, und investieren in proprietäre Barrieresorten, die Premiummargen erzielen.

Unabhängige Unternehmen differenzieren sich durch Mikrowellen-Stanzschneiden, schnelles Strukturprototyping und digitale Druckfähigkeiten, die für Craft-Getränke- und Speziallebensmittelkunden attraktiv sind. Die Technologieeinführung beschleunigt den Wettbewerb: Inline-Maschinenvisionsprüfung reduziert Abfall, während cloudbasierte Bestellsysteme tagesaktuelle Grafikänderungen ermöglichen. Der grenzüberschreitende Wettbewerb durch US-amerikanische Mühlen bleibt unter dem CUSMA stark, aber kanadische Verarbeiter exportieren auch in nördliche US-Bundesstaaten und nutzen dabei Währungsvorteile.

Regulatorisches Fachwissen bei der Lebensmittelkontakt-Compliance bildet eine Markteintrittsbarriere, doch spezialisierte Beratungsunternehmen helfen kleineren Firmen nun, Lücken zu schließen. Patentierte geformte Zellstoffklappschalen mit integrierten Verriegelungslaschen, die Cascades 2024 angemeldet hat, zeigen Innovationen, die Metallbefestiger eliminieren und das Recycling vereinfachen. Gleichzeitig arbeiten regionale Verarbeiter mit Logistikanbietern zusammen, um Lagerung und Kommissionierung anzubieten und sich tiefer in die Markenlieferketten einzubetten.

Marktführer der kanadischen Papierverpackungsbranche

Cascades Inc.

Smurfit WestRock

Graphic Packaging Holding Company

Crown Holdings Inc.

Tetra Pak International SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Cascades gab den Verkauf seiner Aktivitäten im Bereich flexible Verpackungen an Five Star Holding für CAD 31 Millionen (USD 22,23 Millionen) bekannt.

- Juli 2024: Smurfit Kappa und WestRock schlossen ihre Fusion im Wert von USD 11,2 Milliarden ab und schufen Smurfit WestRock mit erweiterter kanadischer Wellpappenkapazität.

- Juni 2024: Anti-Greenwashing-Bestimmungen gemäß Bill C-59 traten in Kraft und verpflichten zum Nachweis von Recycelbarkeitsansprüchen auf Verpackungen.

- Mai 2024: British Columbia setzte seinen EPR-Rahmen um und fordert bis 2026 eine Papierverpackungsrückgewinnung von 75 %.

Berichtsumfang des kanadischen Papierverpackungsmarkts

Der Bericht über den kanadischen Papierverpackungsmarkt ist segmentiert nach Materialtyp (Kraftpapier, Karton, Wellpappe, Spezialpapiere), Produkttyp (flexible und starre Papierverpackungen), Verpackungsformat (Primär-, Sekundär-, Tertiärverpackung), Endverbrauchsbranche (Lebensmittel, Getränke, Gesundheitswesen, Körperpflege, Industrie, E-Commerce, Sonstige), Flächengewicht (unter 70 GSM, 70–120 GSM, 120–250 GSM, über 250 GSM), Drucktechnologie (Flexodruck, Offsetdruck, Digitaldruck, Tiefdruck) und Geografie (Ontario, Quebec, übriges Westkanada, Atlantikkanada, Nordkanada). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kraftpapier |

| Karton |

| Wellpappe |

| Spezialpapiere |

| Flexible Papierverpackung | Beutel und Taschen |

| Umhüllungen und Folien | |

| Sonstige flexible Papierverpackungen | |

| Starre Papierverpackung | Faltschachtel |

| Wellpappkartons | |

| Sonstige starre Papierverpackungen |

| Primärverpackung |

| Sekundärverpackung |

| Tertiärverpackung / Transportverpackung |

| Lebensmittel |

| Getränke |

| Gesundheitswesen und Pharmazeutika |

| Körperpflege und Kosmetik |

| Industrie und Elektronik |

| E-Commerce und Einzelhandel |

| Sonstige Endverbrauchsbranchen |

| Unter 70 GSM |

| 70–120 GSM |

| 120–250 GSM |

| Über 250 GSM |

| Flexodruck |

| Offsetlithografie |

| Digitaldruck |

| Tiefdruck |

| Nach Materialtyp | Kraftpapier | |

| Karton | ||

| Wellpappe | ||

| Spezialpapiere | ||

| Nach Produkttyp | Flexible Papierverpackung | Beutel und Taschen |

| Umhüllungen und Folien | ||

| Sonstige flexible Papierverpackungen | ||

| Starre Papierverpackung | Faltschachtel | |

| Wellpappkartons | ||

| Sonstige starre Papierverpackungen | ||

| Nach Verpackungsformat | Primärverpackung | |

| Sekundärverpackung | ||

| Tertiärverpackung / Transportverpackung | ||

| Nach Endverbrauchsbranche | Lebensmittel | |

| Getränke | ||

| Gesundheitswesen und Pharmazeutika | ||

| Körperpflege und Kosmetik | ||

| Industrie und Elektronik | ||

| E-Commerce und Einzelhandel | ||

| Sonstige Endverbrauchsbranchen | ||

| Nach Flächengewicht | Unter 70 GSM | |

| 70–120 GSM | ||

| 120–250 GSM | ||

| Über 250 GSM | ||

| Nach Drucktechnologie | Flexodruck | |

| Offsetlithografie | ||

| Digitaldruck | ||

| Tiefdruck | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des kanadischen Papierverpackungsmarkts?

Der Markt beläuft sich im Jahr 2026 auf USD 20,23 Milliarden und soll bis 2031 USD 27,21 Milliarden erreichen.

Wie schnell wächst die Nachfrage nach Wellpappe in Kanada?

Wellpappe führt bereits mit einem Anteil von 46,19 % im Jahr 2025 und steigt weiter, da der E-Commerce und die Agrarexporte zunehmen.

Welches Segment wächst innerhalb der Papierverpackung am schnellsten?

Flexible Papierverpackungen werden bis 2031 voraussichtlich mit einer CAGR von 6,93 % wachsen, angetrieben durch Beutel und leichte Taschen.

Wie beeinflussen die bundesweiten Verbote von Kunststoffen die Papierverpackung?

Die Verbote verlagern Anwendungen im Lebensmittelservice und Einzelhandel direkt auf faserbasierte Klappschalen, Tabletts und Taschen und sichern so eine langfristige Nachfrage nach Papier.

Welche Rolle spielt der Digitaldruck in den Strategien kanadischer Verarbeiter?

Digitaldruckmaschinen ermöglichen Kleinauflagen und variable Grafiken und helfen Verarbeitern, Aufträge für Craft-Getränke, Mahlzeiten-Kits und Werbematerialien zu gewinnen, während sie durch reduzierten Plattenabfall die Nachhaltigkeit unterstützen.

Warum sind Energiekosten ein Problem für kanadische Papiermühlen?

Strom- und Erdgaspreise machen bis zu 20 % der Betriebskosten aus, und jüngste Tariferhöhungen in Ontario und Quebec drücken die Margen, sofern Mühlen nicht in Kraft-Wärme-Kopplung oder energieeffiziente Anlagen investieren.

Seite zuletzt aktualisiert am: