Marktgröße und Marktanteil für Sauerstoffabsorber Papierverpackungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

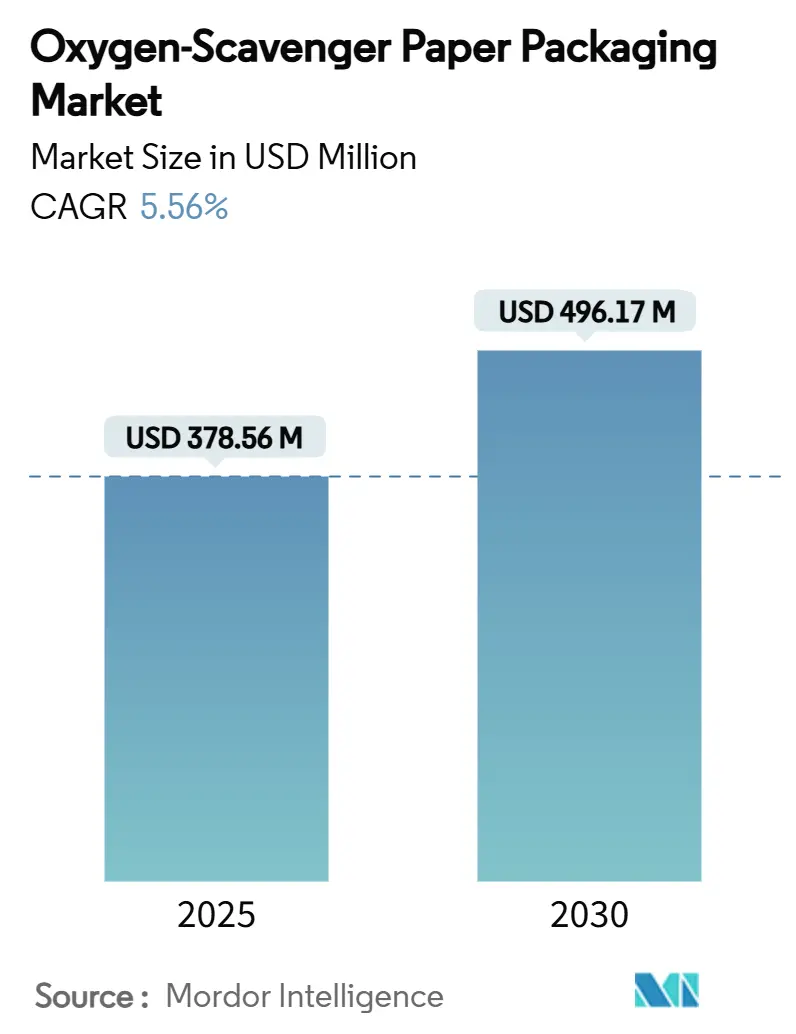

| Marktgröße (2025) | 378.56 Millionen US-Dollar |

| Marktgröße (2030) | 496.17 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sauerstoffabsorber Papierverpackungen von Mordor Intelligence

Die Marktgröße für Sauerstoffabsorber Papierverpackungen beläuft sich im Jahr 2025 auf 378,56 Millionen USD und wird bis 2030 voraussichtlich 496,17 Millionen USD erreichen, was einer CAGR von 5,56 % entspricht. Die Nachfrage nimmt zu, da Regulierungsbehörden die Vorschriften für Einwegkunststoffe verschärfen, Einzelhändler auf Clean-Label-Versprechen setzen und Marken niedrigere Scope-3-Emissionen anstreben. Eisenbasierte Beutel bleiben die bewährte Technologie, doch polymer-integrierte und bio-basierte Absorbersysteme gewinnen an Bedeutung, da sie Barriereleistung mit Recyclingfähigkeit verbinden. Verpackungskonverter gestalten flexible Formate rund um Mono-Material-Papiere um, die Absorberbeschichtungen aufnehmen können, während das Wachstum des E-Commerce den Anwendungsbereich für Wellpappendecklagen mit Sauerstoffabsorbern erweitert. Der Wettbewerbsdruck steigt, da Chemieunternehmen, Papiermühlen und Spezialkonverter darum wetteifern, sich durch patentierbare Chemien zu differenzieren, die Premium-SKUs erschließen.

Wichtigste Erkenntnisse des Berichts

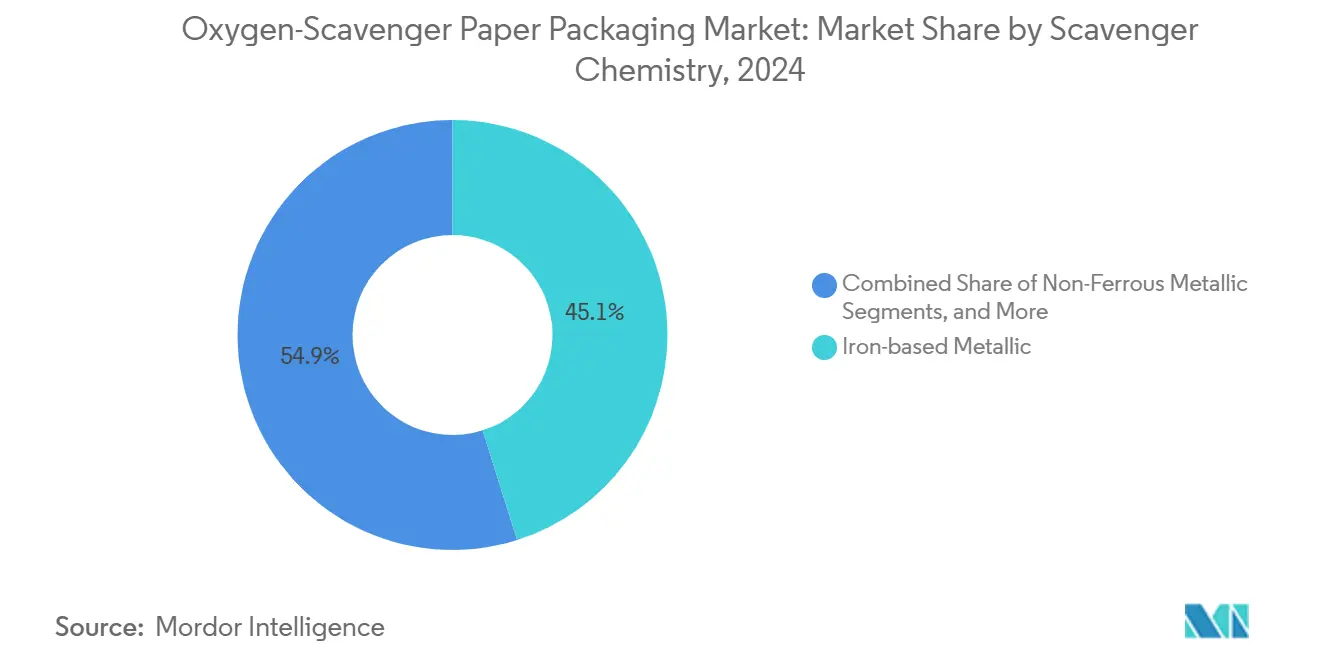

- Nach Absorberchemie führten Eisensysteme im Jahr 2024 mit einem Marktanteil von 45,13 % am Markt für Sauerstoffabsorber Papierverpackungen.

- Nach Papiersubstrat wird die Marktgröße für Sauerstoffabsorber Papierverpackungen im Segment der mehrschichtigen Bio-Papiere zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 6,84 % wachsen.

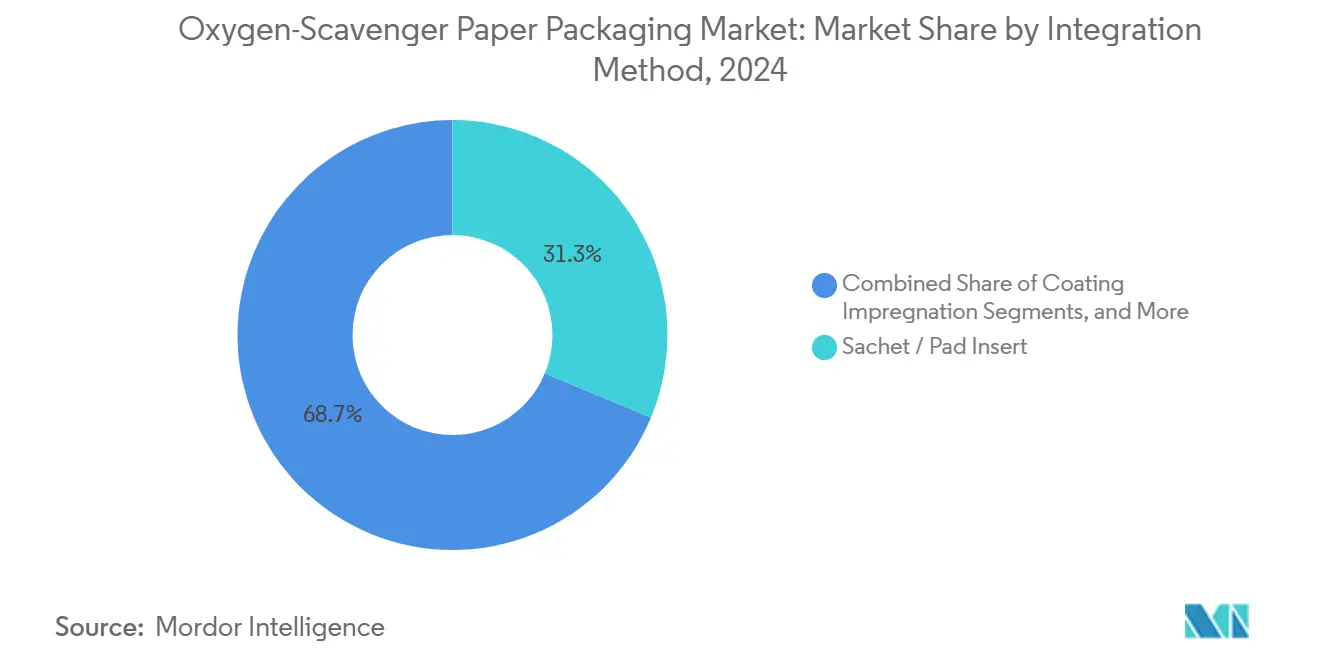

- Nach Integrationsmethode entfielen Beutel- und Pad-Einlagen im Jahr 2024 auf einen Anteil von 31,25 % an der Marktgröße für Sauerstoffabsorber Papierverpackungen.

- Nach Endverbrauchsbranche wird die Marktgröße für Sauerstoffabsorber Papierverpackungen im Segment Pharmazeutika und Nahrungsergänzungsmittel zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 6,93 % wachsen.

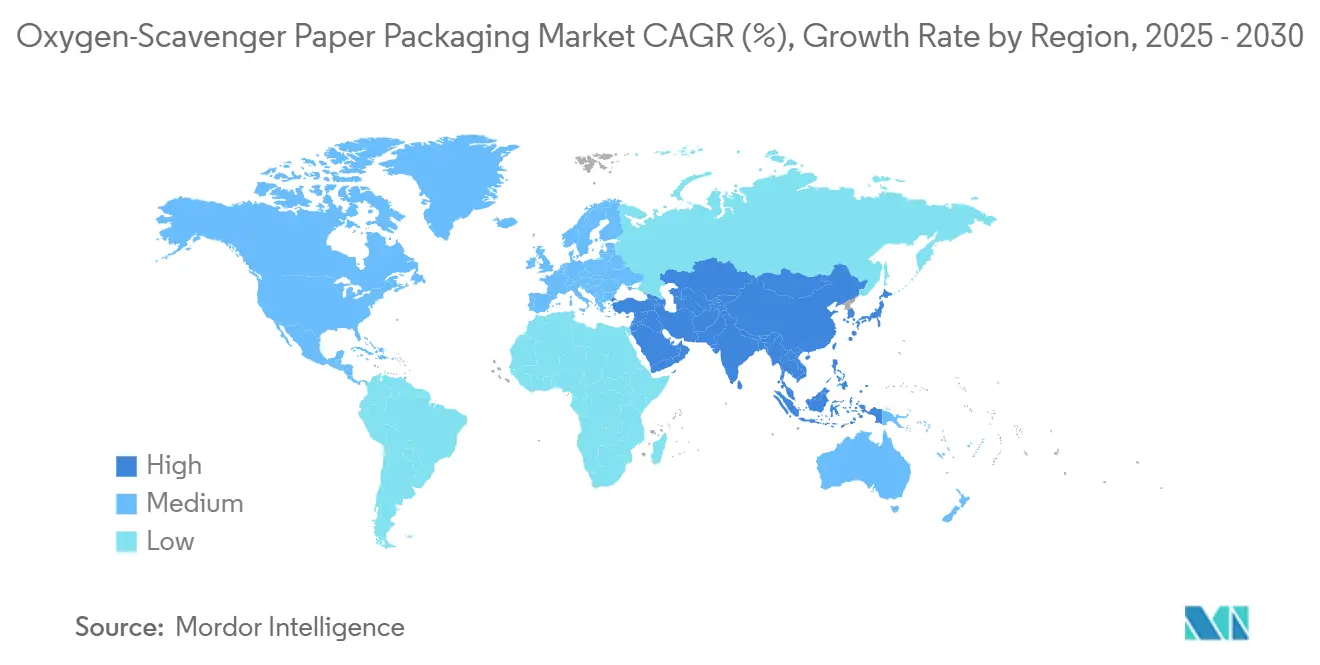

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Marktanteil von 33,41 % am Markt für Sauerstoffabsorber Papierverpackungen.

Globale Trends und Erkenntnisse im Markt für Sauerstoffabsorber Papierverpackungen

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Nachfrage nach Clean-Label-Haltbarkeitsverlängerung | +1.2% | Global, mit Premiumfokus in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Substitution von Kunststoff durch Papier, getrieben durch Regulierung | +1.8% | EU als Hauptmarkt, Ausweitung auf den asiatisch-pazifischen Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachstum des E-Commerce und von Fertiggerichten | +0.9% | Global, konzentriert in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Globaler Schwung bei Gesetzgebung zur Lebensmittelverschwendung | +0.7% | OECD-Länder, Ausweitung auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Lichtaktivierte Absorberbeschichtungen erschließen neue SKUs | +0.4% | Innovationszentren in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Netto-Null-Scope-3-Ziele begünstigen Bio-Absorberpapiere | +0.6% | Global, angeführt von multinationalen Konzernen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Clean-Label-Haltbarkeitsverlängerung

Verbraucher bevorzugen minimal verarbeitete Lebensmittel, was Marken dazu veranlasst, synthetische Konservierungsstoffe durch Sauerstoffabsorber zu ersetzen, die unsichtbar in Papierverpackungen wirken. Nationale Ziele im Einklang mit dem UN-SDG 12.3 verleihen Haltbarkeitstechnologien politisches Gewicht, und 74 % der Regierungen berichten nun über formelle Ziele zur Reduzierung von Lebensmittelverschwendung.[1]Celine Giner, „OECD-Analyse der Politik zu Lebensmittelverlusten und -verschwendung”, OECD.ORG Forschungen zu Biopolymerbeschichtungen auf Basis ätherischer Öle zeigen antimikrobielle Wirkung ohne chemische Zusätze, was besonders wertvoll für Fleisch und Geflügel ist. Enzymsysteme wie Glukoseoxidase und Laccase behalten nach der Laminierung 97 % ihrer Aktivität und absorbieren dabei über 7,6 L/m² Sauerstoff. Lignin-basierte Substrate unterstützen diese Enzyme und senken gleichzeitig den CO₂-Fußabdruck, sodass Konverter Verpackungen sowohl als natürlich als auch als kreislaufwirtschaftlich vermarkten können. Insgesamt erheben diese Fortschritte Sauerstoffabsorber-Papiere von reinen Haltbarkeitswerkzeugen zu Clean-Label-Ermöglichern, die den Markenwert schützen.

Substitution von Kunststoff durch Papier, getrieben durch Regulierung

Die EU-Verpackungsverordnung vom April 2024 schreibt vor, dass jede auf dem Binnenmarkt in Verkehr gebrachte Verpackung bis 2030 recyclingfähig sein muss. Papier gewinnt daher Marktanteile in barrierekritischen Kategorien, in denen Kunststoffe bisher dominierten. Mondi erfüllt bereits 85 % seines Verpackungsumsatzes mit recyclingfähigen oder kompostierbaren Designs und lenkt Investitionsausgaben in papierbasierte Barrierelösungen. Wissenschaftliche Übersichten bestätigen, dass aktuelle mehrschichtige Kunststofflaminatfolien beim mechanischen Recycling Schwierigkeiten bereiten, was eine Neugestaltung hin zu Mono-Material-Papieren plus Sauerstoffabsorbern vorantreibt. Aufkommende asiatische Vorschriften spiegeln Europa wider: Indonesiens Entwurf eines Lebensmittelkontaktgesetzes führt Migrationsgrenzen ein, die etablierte papierbasierte Absorber leichter erfüllen können als viele Polymersysteme. Die regulatorische Entwicklung begünstigt damit stark die Marktdurchdringung von Sauerstoffabsorber Papierverpackungen.

Wachstum des E-Commerce und von Fertiggerichten

Direktlieferketten an Endverbraucher verlängern Transportzeiten und Umweltbelastungen, was den Wert der Sauerstoffkontrolle in der Verpackung erhöht. Der Expressversand in China war bereits 2018 zu 90,95 % papierbasiert und schafft damit eine breite Plattform für absorbergestützte Wellpappenformate. Fertiggerichte profitieren ebenfalls von der Sauerstoffkontrolle, ohne in Schutzgasatmosphären-Maschinen investieren zu müssen. Versuche mit intelligenten Verpackungen für frisches Obst bestätigen, dass Papiereinlagen die Atmung und Ethylenproduktion verlangsamen und die Frische in Netzwerken der letzten Meile verlängern können. Urbanisierung und Nachhaltigkeit konvergieren und positionieren den Markt für Sauerstoffabsorber Papierverpackungen als doppelte Lösung für Komfort und Abfallreduzierung.

Globaler Schwung bei Gesetzgebung zur Lebensmittelverschwendung

Die meisten nationalen Programme zur Lebensmittelverschwendung sind eher freiwillig als strafend, lenken die Beschaffung jedoch weiterhin auf bewährte Haltbarkeitstechnologien. Mitsubishi Gas Chemical's AGELESS-Beutel veranschaulichen das Erbe der Sauerstoffabsorption bei der Reduzierung von Verderb seit 1977. Systeme der nächsten Generation verwenden Palladium-Nanopartikel in biologisch abbaubaren Matrices, um Eisen zu übertreffen und gleichzeitig Recyclingziele zu erfüllen. Politische Entscheidungsträger belohnen solche Innovationen durch Fördermittel und Ökolabel-Privilegien, was die Nachfrage in allen Regionen stärkt.

Analyse der Hemmnisse*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Höhere Stückkosten gegenüber konventionellem Papier | -1.1% | Global, am ausgeprägtesten in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Feuchtigkeitsinterferenz verringert die Absorbereffizienz | -0.8% | Regionen mit hoher Luftfeuchtigkeit, tropische Klimazonen | Mittelfristig (2–4 Jahre) |

| Risiken von Fremdgeruch/-geschmack bei Premium-Lebensmitteln | -0.6% | Premium-Lebensmittelsegmente weltweit | Mittelfristig (2–4 Jahre) |

| Recyclingherausforderungen bei mehrschichtigen Papieren | -0.9% | EU und Nordamerika mit strengen Recyclingvorgaben | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Stückkosten gegenüber konventionellem Papier

Mit Absorbern imprägnierte Papiere tragen derzeit einen Preisaufschlag, der die Akzeptanz in Massenmärkten einschränkt. Österreichische Studien zeigen, dass das Erreichen einer Recyclingquote von 38,9 % bei mehrschichtigen Folien Kapitalinvestitionen erfordert, die sich in die Materialkosten einrechnen. Enzymbasierte Laminate erfordern zudem eine engere Prozesskontrolle, was die Gemeinkosten erhöht. Lebenszyklusmodelle, die vermiedene Lebensmittelverschwendung und Verderb berücksichtigen, beginnen jedoch, Gesamtbetriebskostenanalysen zugunsten von Absorberpapieren zu verschieben und die Kostenlücke im Markt für Sauerstoffabsorber Papierverpackungen schrittweise zu schließen.

Feuchtigkeitsinterferenz verringert die Absorbereffizienz

Hohe Umgebungsfeuchtigkeit, typisch für tropische Zonen, konkurriert mit Sauerstoff um eisenbasierte Reaktionsstellen und beeinträchtigt die Leistung. Laccase-Lignin-Systeme zeigen ebenfalls eine Empfindlichkeit gegenüber Wasserdampf. Die Lösung liegt in hydrophoben Trägern und feuchtigkeitsbeständigen Beschichtungen, die sich in der Entwicklung befinden, aber die Lieferketten komplexer machen. Bis diese Formulierungen skaliert werden, könnten Wirksamkeitsbedenken das Wachstum in bestimmten Klimazonen dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Absorberchemie: Eisen führt, Polymere gewinnen an Dynamik

Eisenbasierte Materialien hielten im Jahr 2024 einen Marktanteil von 45,13 % am Markt für Sauerstoffabsorber Papierverpackungen, gestützt durch Mitsubishi Gas Chemical's AGELESS-Familie, die 600 SKUs umfasst und die Kategorien halbgetrocknete Nudeln und Tiefkühlpizza bedient. Trotz ihrer Reife treiben die Grenzen von Eisen in Bezug auf Feuchtigkeit und Geruch Marken in Premium-Linien zu Alternativen. Polymer-integrierte Folien, die mit Fe(II)(salen) komplexiert sind, erreichen eine Sauerstoffaufnahme von 300 mL/g und treiben eine CAGR-Entwicklung von 6,78 % voran. Nano-Metallverbundwerkstoffe mit TiO₂ ermöglichen eine lichtgesteuerte Aktivierung, die die Absorberkapazität während der Distribution schont. Da immer mehr Konsumgüterhersteller ihre Designvorgaben auf Recyclingfähigkeit ausrichten, werden Polymer- und biobasierte Chemien den Eisenanteil voraussichtlich verringern und den Markt für Sauerstoffabsorber Papierverpackungen im Prognosezeitraum neu gestalten.

Bio-Absorber der zweiten Generation verwenden Ligninrückstände aus Zellstoffprozessen und verbinden Funktion mit Kreislaufwirtschaftsnarrativen. In die Papiermatrix eingebettete Enzymsysteme bieten Clean-Label-Attraktivität und reduzieren das Risiko metallischer Kontamination. Frühe Anwender in den Segmenten Bio-Snacks und Babynahrung berichten von Marketingvorteilen, die die inkrementellen Kosten ausgleichen. Da multinationale Marken Netto-Null-Ziele verfolgen, werden diese Nischenchemien voraussichtlich Mitte des Jahrzehnts in das Mainstream-Volumen aufsteigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Papiersubstrat: Konventionelle Sorten stehen vor der Herausforderung durch Bio-Papiere

Beschichtetes Kraft- und SBS-Papier dominierte im Jahr 2024 mit einem Anteil von 39,62 % aufgrund etablierter Konverter und der Kompatibilität mit Hochgeschwindigkeits-Abfülllinien. Ihre Tonbeschichtungen liefern eine glatte Oberfläche für Tinten- und Barriereschichten, die für gebrandete FMCG-Kartons unerlässlich ist. Investoren lenken jedoch Mittel in Bio-Papiere, die Kompostierbarkeit mit mechanischer Festigkeit verbinden. Palladium-Nanopartikel-Biopapiere, die durch Elektrospinnen auf PCL-Schichten hergestellt werden, übertreffen Sauerstoffdurchlässigkeitsziele und bleiben dabei heißsiegelbar. [2]Adriane Cherpinski et al., „Sauerstoffabsorbierende Biopapiere mit Palladium-Nanopartikeln”, NANOMATERIALS.COM Diese Leistung untermauert eine CAGR von 6,84 %, die schnellste unter den Substraten.

Wellpappendecklagen, seit langem das Rückgrat von Versandkartons, integrieren nun Absorber-Zwischenlagen, um längere Verweildauern im E-Commerce auszugleichen. Versuche zeigen, dass der Sauerstoffgehalt in Kartons für 30 Tage unter 0,1 % fällt und so Nahrungsergänzungsmittelbeutel in heißen Klimazonen schützt. Mit der Ausweitung des digitalen Lebensmittelhandels ist die funktionale Transformation von Decklagen darauf ausgerichtet, den Marktanteil von Sauerstoffabsorber Papierverpackungen in sekundären und tertiären Verpackungsebenen zu verbreitern.

Nach Integrationsmethode: Beschichtungen überholen Beutel

Beutel und Pads bleiben beliebt und kontrollierten 2024 31,25 % der Marktgröße für Sauerstoffabsorber Papierverpackungen dank kostengünstiger Nachrüstoptionen und der Vertrautheit bei Verpackern. Sie erfüllen auch Vorschriften, bei denen direkter Lebensmittelkontakt vermieden werden muss. Linienproduktivität und Verpackungsästhetik treiben Konverter jedoch dazu, Absorber direkt in Papier einzubetten. Beschichtungs-Imprägniertechnologien erhalten nun 97 % der Enzymaktivität auch nach Exposition bei 325 °C während der Laminierung aufrecht und unterstützen eine CAGR von 6,52 %.

Etikett- und Tintenwege ermöglichen eine punktgenaue Platzierung für Premium-Schokoladen und Kaffee, während Mikrokapselbeschichtungen unter definierter Luftfeuchtigkeit aktivieren und eine vorzeitige Erschöpfung verhindern. Diese Methoden reduzieren die Verpackungsdicke, verringern SKUs und verbessern die Recyclingvorteile, die den Akzeptanzschwung im Markt für Sauerstoffabsorber Papierverpackungen verstärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Pharmazeutika gewinnen an Dynamik

Lebensmittel und Getränke absorbierten 2024 56,25 % der Nachfrage und nutzten Absorberpapiere in den Bereichen Fleisch, Milchprodukte, Backwaren und Frischprodukte. Fertiggerichte, die über städtische Dark-Kitchen-Netzwerke versandt werden, sind auf die Sauerstoffkontrolle in der Verpackung angewiesen, um den Geschmack ohne erneutes Erhitzen zu erhalten. In intelligenten Kartons verpackte Früchte zeigen reduzierte Atmung und verlängerte Haltbarkeit, was den grenzüberschreitenden E-Commerce nach Südostasien unterstützt.

Compliance-intensive Pharmazeutika und Nahrungsergänzungsmittel verzeichnen bis 2030 die schnellste CAGR von 6,93 %. Die FDA-Leitlinien zu Behälter-Verschluss-Systemen betonen die Sauerstoffbarriereleistung, und Absorberpapiere ermöglichen Blisterdeckfolien, die oxidationsempfindliche Wirkstoffe schützen und gleichzeitig kindersicher bleiben. Marken setzen sie auch für Kräuterpräparate ein, die mit dem Versprechen „ohne Konservierungsstoffe” vermarktet werden. Da Wellness-Trends zunehmen, ist das Segment darauf vorbereitet, die Gesamtumsätze im Markt für Sauerstoffabsorber Papierverpackungen zu steigern.

Geografische Analyse

Nordamerika kontrollierte 2024 33,41 % des Umsatzes, angetrieben durch strenge Lebensmittelsicherheitsvorschriften und gut kapitalisierte Konverter, die neue Chemien schnell validieren können. Der US-amerikanische Handwerksfleischschsektor schafft Nischennachfrage nach Clean-Label-Sauerstoffkontrolle, während kanadische Meeresfrüchteexporteure Absorberkartone einsetzen, um Verderb beim Luftfrachttransport zu reduzieren. Mexikos expandierende Fertigungsbasis profitiert von zollfreien USMCA-Warenströmen, die es regionalen Marken ermöglichen, Papiere lokal zu beziehen und in die kontinentale Distribution einzuspeisen.

Der asiatisch-pazifische Raum wird bis 2030 die schnellste CAGR von 7,14 % liefern. Indonesiens bevorstehende Migrationsgrenzenregelung formalisiert einen Compliance-Pfad für papierbasierte Absorber. China, bereits der weltgrößte Papierverbraucher im E-Commerce, bietet industrielle Skalierung: Wellpappe macht fast 91 % der Expresspakete aus und ist bereit für funktionale Upgrades. [3]Xuanyu Ji et al., „Entwicklung nachhaltiger Verpackungen”, IOP.ORG Indiens Boom bei verpackten Lebensmitteln und Japans alternde Bevölkerung, bei der kleine Fertiggerichte florieren, stimulieren die Nachfrage. Südkorea und Australien, die beide Kunststoffabfallvorschriften verschärfen, verstärken die regionalen Wachstumsaussichten für den Markt für Sauerstoffabsorber Papierverpackungen weiter.

Europa bietet regulatorische Sicherheit im Rahmen der Verpackungsverordnung 2024. Deutschland und Frankreich sind Vorreiter bei der Einführung in Premium-Milchprodukte und Charcuterie, während nordische Einzelhändler Bio-Papierlösungen erproben, die mit nationalen Kreislaufwirtschafts-Roadmaps übereinstimmen. Nach dem Brexit spiegelt das Vereinigte Königreich die EU-Vorschriften wider, um den kontinentalen Handel zu erleichtern und die Marktstandards harmonisiert zu halten. Im Nahen Osten und Afrika deuten GCC-Investitionen in die Lebensmittelsicherheitslogistik und Südafrikas wachsende Kühlregale auf längerfristiges Potenzial hin, sobald die Preise sinken.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Der frühe Marktteilnehmer Mitsubishi Gas Chemical nutzt fast fünf Jahrzehnte technischer Daten, um seine eisenbasierte AGELESS-Plattform zu verteidigen, und liefert über 600 Beutelvarianten für globale Fleisch-, Backwaren- und Pharmaverpackungen. Sealed Air's Übernahme von Liquibox im Jahr 2023 fügte Flüssigverpackungsformate hinzu und schuf Cross-Selling-Möglichkeiten zur Integration papierbasierter Absorberschichten in seine Umsatzbasis von 5,5 Milliarden USD.

Integrierte Papierhersteller bewegen sich in vorgelagerte Bereiche. Stora Enso's Oulu-Kartonwerk, das bis 2027 auf volle Kapazität hochgefahren wird, ist darauf ausgelegt, funktionale Beschichtungen einschließlich Sauerstoffabsorber aufzunehmen. Mondi's Investitionsplan von 1,2 Milliarden EUR lenkt 80 % in recyclingfähige Barrierelösungen und fordert damit Spezialchemielieferanten direkt heraus. Gleichzeitig weist die Patentaktivität rund um lichtaktivierte und wiederverwendbare Absorberverbundwerkstoffe auf disruptive Neueinsteiger hin, wie etwa Empire Technology Development, dessen Porphyrin-Metalloxid-Designs die Materialökonomie neu schreiben könnten.

Die strategische Ausrichtung konzentriert sich auf Chemiedifferenzierung und Lebenszyklusglaubwürdigkeit. Unternehmen werben mit biobasiertem Inhalt, Lichtaktivierungsauslösern und Recyclingfähigkeit, um nachhaltigkeitsorientierte Ausschreibungen zu gewinnen. Co-Entwicklungsvereinbarungen zwischen Markeninhabern und Konvertern verkürzen Validierungszyklen und binden Lieferanten frühzeitig ein. Dieses Kräftemessen wird die Marktanteile im Markt für Sauerstoffabsorber Papierverpackungen in den nächsten fünf Jahren neu definieren.

Marktführer in der Branche für Sauerstoffabsorber Papierverpackungen

Mitsubishi Gas Chemical Co.

Sealed Air Corp.

Multisorb Technologies (Filtration Grp.)

Mondi Plc

Stora Enso Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Stora Enso verzeichnete im ersten Quartal 2025 ein Umsatzwachstum von 9 % auf 2.362 Millionen EUR, wobei die neue Oulu-Konsumkartonlinie auf dem Weg zur vollen Produktion bis 2027 ist und die Rohstoffbasis für absorbergeeignete Papiere erweitert.

- Februar 2025: Amcor veröffentlichte eine Dekarbonisierungs-Roadmap mit dem Ziel einer Scope-3-Reduzierung von 32,5 % bis 2033 und einem Recyclinganteil von 30 % bis 2030, was auf eine verstärkte Beschaffung von Bio-Absorber-Verpackungen hindeutet.

- Januar 2025: Die OECD berichtete, dass 74 % der Nationen Ziele zur Reduzierung von Lebensmittelverschwendung im Einklang mit SDG 12.3 haben, was die politische Unterstützung für Haltbarkeitstechnologien untermauert.

- Oktober 2024: Indonesiens Entwurf eines Lebensmittelkontaktgesetzes legte Migrationsgrenzen für Papier- und Kartonverpackungen fest, die innerhalb von 12 Monaten durchgesetzt werden sollen.

Berichtsumfang des globalen Marktes für Sauerstoffabsorber Papierverpackungen

| Eisenbasierte Metallverbindungen |

| Nicht-eisenbasierte Metallverbindungen |

| Enzymbasiert |

| Polymer-integriert |

| Natürlich biobasiert |

| Nano-Metall / Verbundwerkstoff |

| Beschichtetes Kraft- und SBS-Papier |

| Fettdichtes / Gewachstes Papier |

| Mehrschichtige Bio-Papiere |

| Etikettenrohling und Einlagen |

| Wellpappendecklagen |

| Beutel- / Pad-Einlage |

| Beschichtungsimprägnierung |

| Mehrschichtiges Laminat |

| Mikroverkapseltes Etikett / Tinte |

| Lebensmittel und Getränke | Fleisch und Meeresfrüchte |

| Milchprodukte | |

| Backwaren und Süßwaren | |

| Obst und Gemüse | |

| Fertiggerichte | |

| Pharmazeutika und Nahrungsergänzungsmittel | |

| Industrie und Elektronik | |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Thailand | ||

| Indonesien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | GCC |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Absorberchemie | Eisenbasierte Metallverbindungen | ||

| Nicht-eisenbasierte Metallverbindungen | |||

| Enzymbasiert | |||

| Polymer-integriert | |||

| Natürlich biobasiert | |||

| Nano-Metall / Verbundwerkstoff | |||

| Nach Papiersubstrat | Beschichtetes Kraft- und SBS-Papier | ||

| Fettdichtes / Gewachstes Papier | |||

| Mehrschichtige Bio-Papiere | |||

| Etikettenrohling und Einlagen | |||

| Wellpappendecklagen | |||

| Nach Integrationsmethode | Beutel- / Pad-Einlage | ||

| Beschichtungsimprägnierung | |||

| Mehrschichtiges Laminat | |||

| Mikroverkapseltes Etikett / Tinte | |||

| Nach Endverbrauchsbranche | Lebensmittel und Getränke | Fleisch und Meeresfrüchte | |

| Milchprodukte | |||

| Backwaren und Süßwaren | |||

| Obst und Gemüse | |||

| Fertiggerichte | |||

| Pharmazeutika und Nahrungsergänzungsmittel | |||

| Industrie und Elektronik | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Thailand | |||

| Indonesien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | GCC | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Sauerstoffabsorber Papierverpackungen?

Der Markt wird im Jahr 2025 auf 378,56 Millionen USD geschätzt und soll bis 2030 bei einer CAGR von 5,56 % einen Wert von 496,17 Millionen USD erreichen.

Welches Segment hält den größten Marktanteil?

Eisenbasierte Absorbersysteme machen 45,13 % des Umsatzes aus und behalten ihre Führungsposition aufgrund ihrer bewährten Leistung bei der Lebensmittelkonservierung.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird bis 2030 voraussichtlich mit einer CAGR von 7,14 % wachsen, unterstützt durch aufkommende Verpackungsvorschriften und einen Anstieg des E-Commerce.

Warum gewinnen polymer-integrierte Absorber an Bedeutung?

Sie bieten eine hohe Sauerstoffaufnahmekapazität und ermöglichen gleichzeitig Mono-Material-Papierdesigns, die die Recyclingfähigkeitsziele für 2030 erfüllen.

Wie funktionieren lichtaktivierte Absorberbeschichtungen?

Sie betten Photokatalysatoren wie Titandioxid in die Papiermatrix ein, die Sauerstoff absorbieren, wenn sie UV-Licht ausgesetzt werden, und so eine vorzeitige Absorbererschöpfung während der Lagerung verhindern.

Was sind die wichtigsten Hindernisse für eine breitere Akzeptanz?

Höhere Stückkosten, Feuchtigkeitsempfindlichkeit in tropischen Klimazonen, potenzielle Fremdgerüche bei Premium-Lebensmitteln und Recyclingherausforderungen im Zusammenhang mit mehrschichtigen Konstruktionen bleiben wesentliche Hemmnisse.

Seite zuletzt aktualisiert am: