Größe und Marktanteil des nordamerikanischen Papierverpackungsmarkts

Marktübersicht

| Studienzeitraum | 2024 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

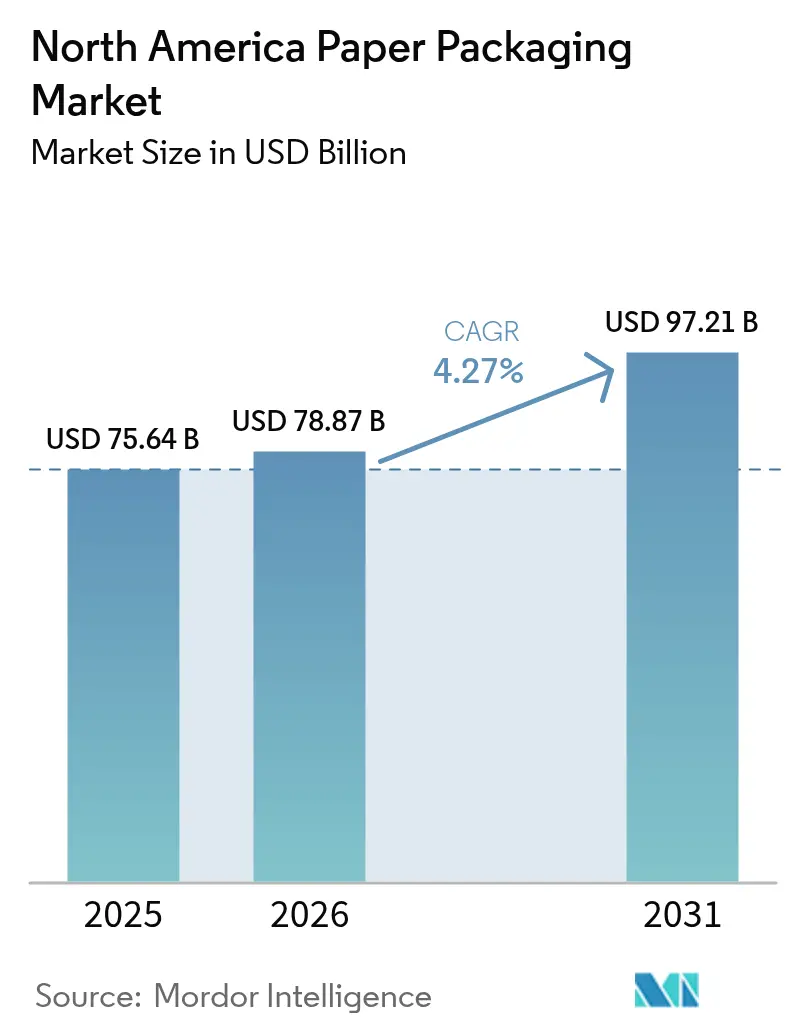

| Marktgröße im Basisjahr (2025) | 75.64 Milliarden US-Dollar |

| Marktgröße (2026) | 78.87 Milliarden US-Dollar |

| Marktgröße (2031) | 97.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.27% CAGR |

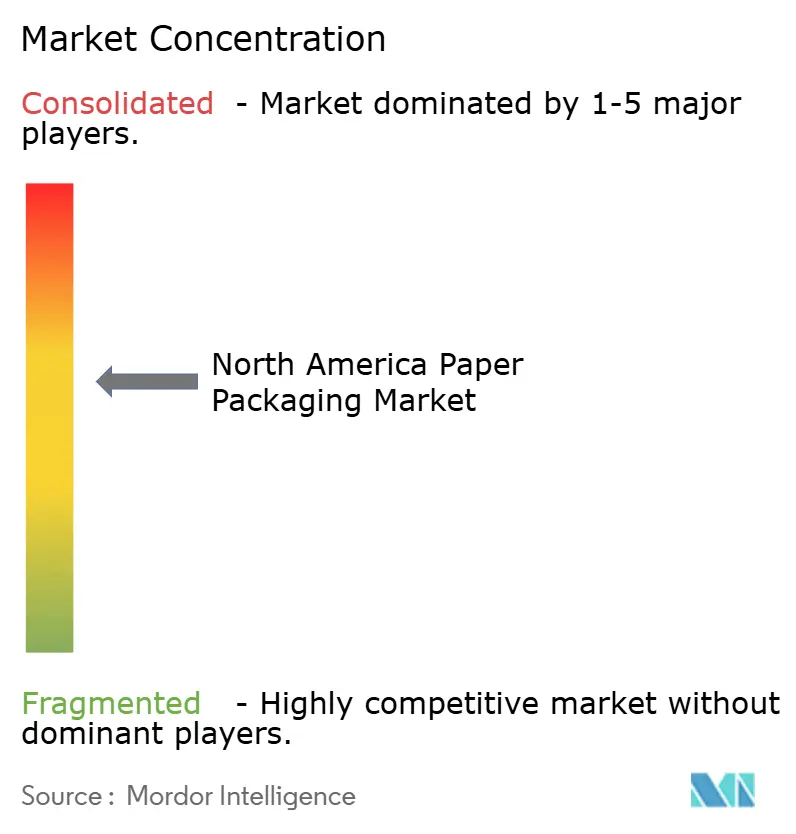

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Papierverpackungsmarkts von Mordor Intelligence

Der nordamerikanische Papierverpackungsmarkt wurde im Jahr 2025 auf einen Wert von 75,64 Milliarden USD geschätzt und soll von 78,87 Milliarden USD im Jahr 2026 auf 97,21 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,27 % während des Prognosezeitraums (2026–2031). Steigende E-Commerce-Paketvolumina, weitreichende Verbote von Einwegkunststoffen und unternehmerische Nachhaltigkeitsverpflichtungen sind die wesentlichen Kräfte, die die Nachfrage in allen Material- und Produktklassen ausweiten. Regulatorische Maßnahmen wie Kaliforniens SB 54 und Kanadas bundesweites Kunststoffverbot, gepaart mit der Bereitschaft der Verbraucher, Aufpreise für umweltfreundliche Verpackungen zu zahlen, beschleunigen den Wechsel zu faserbasierenden Lösungen. Megafusionen unter globalen Akteuren haben die erforderliche Größenordnung geschaffen, um die steigenden Volumina zu bewältigen, erhöhen jedoch auch die Sensibilität der Lieferkette gegenüber Schocks bei Fasern, Energie und Transport. Das Nearshoring der Konsumgüterproduktion nach Mexiko verstärkt die Nachfrage nach lokalen Wellpappekapazitäten, während der Digitaldruck eine Massenanpassung ermöglicht, die das Markenengagement und die Preisrealisierung stärkt.

Wichtigste Erkenntnisse des Berichts

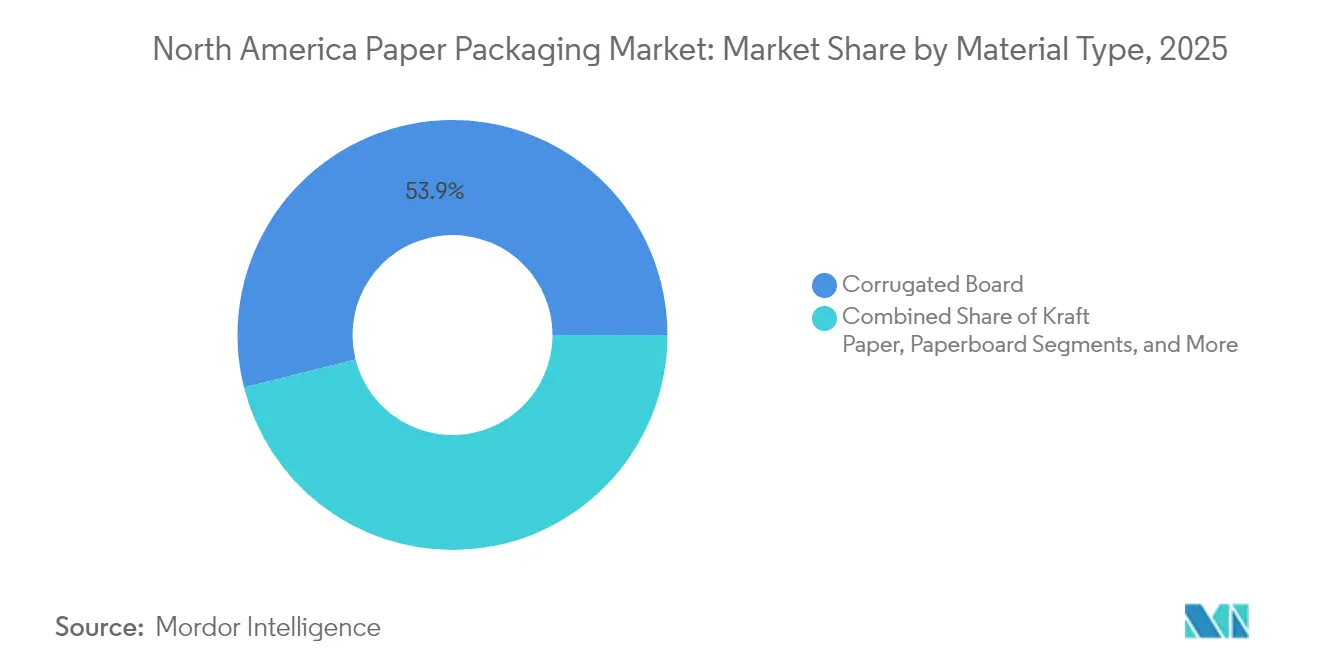

- Nach Materialtyp führte Wellpappe im Jahr 2025 mit einem Umsatzanteil von 53,92 %, während Karton voraussichtlich bis 2031 mit einer CAGR von 6,07 % wachsen wird.

- Nach Produkttyp hielt flexible Papierverpackung im Jahr 2025 einen Anteil von 54,05 % am nordamerikanischen Papierverpackungsmarkt, und dasselbe Segment entwickelt sich bis 2031 mit einer CAGR von 4,97 %.

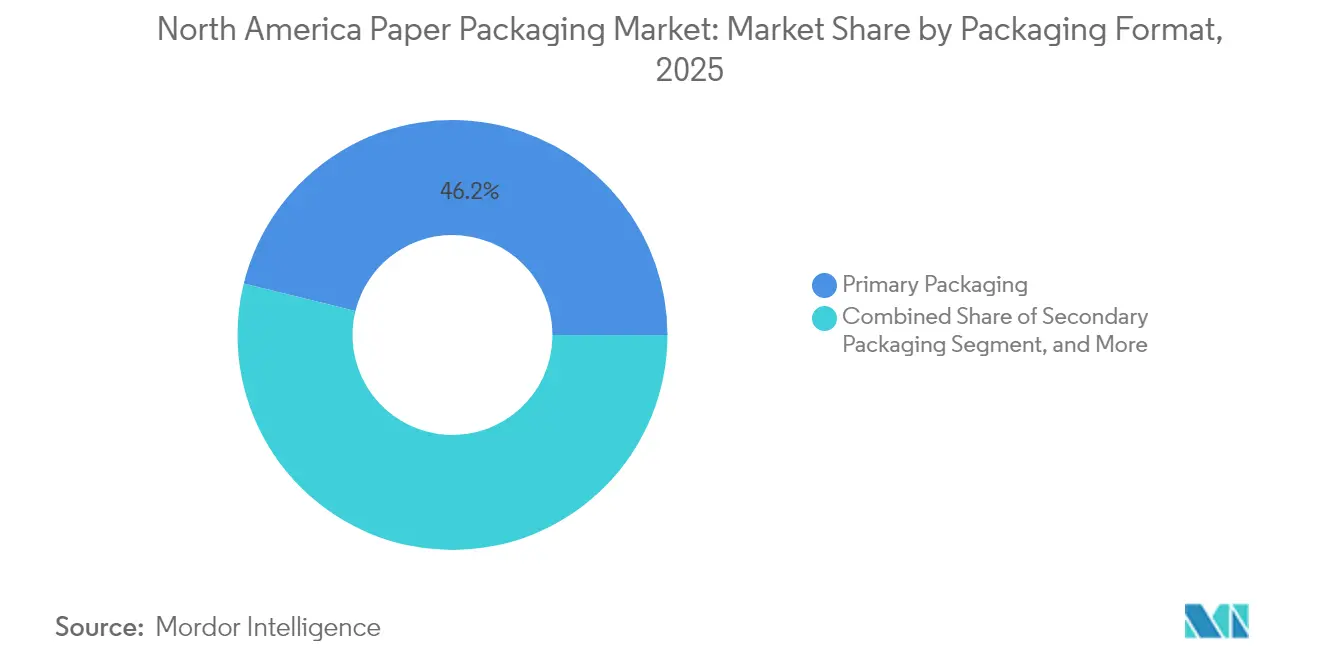

- Nach Verpackungsformat entfielen im Jahr 2025 46,15 % des nordamerikanischen Papierverpackungsmarkts auf die Primärverpackung, während die Sekundärverpackung voraussichtlich bis 2031 mit einer CAGR von 4,91 % wachsen wird.

- Nach Endverbrauchsbranche erzielte Lebensmittel im Jahr 2025 einen Umsatzanteil von 32,10 %, und Körperpflege und Kosmetik soll bis 2031 mit einer CAGR von 6,55 % wachsen.

- Nach Geografie dominierten die Vereinigten Staaten im Jahr 2025 mit einem Umsatzanteil von 73,65 %, während Mexiko mit einer CAGR von 5,88 % bis 2031 das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum nordamerikanischen Papierverpackungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom steigert die Nachfrage nach Wellpappenschachteln | +1.2% | Vereinigte Staaten und Kanada, Ausstrahlungseffekte auf Mexiko | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Wandel weg von Einwegkunststoffen | +0.8% | Nordamerikaweit, am stärksten in Kalifornien und Kanada | Mittelfristig (2–4 Jahre) |

| Markenorientierter Druck auf nachhaltige Verpackungen | +0.6% | Global, Premium-Nachfrage in städtischen Märkten der USA | Langfristig (≥ 4 Jahre) |

| Digitaldruck ermöglicht Massenanpassung | +0.4% | Produktionszentren in den Vereinigten Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Isolierungsbedarf für Mahlzeit-Kits in der Kühlkette | +0.3% | Städtische Zentren in ganz Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Scope-3-Emissionsbilanzierung begünstigt Fasern | +0.5% | Nordamerika und EU, unternehmensgetriebene Einführung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom steigert die Nachfrage nach Wellpappenschachteln

Das explosive Wachstum des Online-Handels steigerte die Wellpappenschachtel-Lieferungen im Jahr 2024 um 18 % und stärkt weiterhin den nordamerikanischen Papierverpackungsmarkt. Direct-to-Consumer-Marken fordern heute maßgefertigte, markentaugliche Schachteln, die Produkte schützen und gleichzeitig ihr Öko-Profil zur Geltung bringen.[1]International Paper, „International Paper gibt Ergebnisse des vierten Quartals 2024 bekannt”, International Paper, internationalpaper.com Das E-Commerce-Segment von International Paper wuchs im vierten Quartal 2024 um 25 % und unterstreicht das Ausmaß dieses Rückenwinds. Digitalpressen ermöglichen hochgrafische Auflagen ohne langwierige Rüstzeiten und machen saisonale oder influencergesteuerte Gestaltungen zu geringen Kosten möglich. Fulfillment-Zentren in der Nähe der Endverbraucher verkürzen die Lieferfenster und konzentrieren die Nachfrage auf städtische Ballungsräume, was lokalen Zuschnittbetrieben zugutekommt. In Wellpappenoberflächen eingebettete Smart-Codes und NFC-Tags schaffen Datenkreisläufe, die die Bestandsplanung verbessern und das Engagement nach dem Kauf steigern.

Regulatorischer Wandel weg von Einwegkunststoffen

Kaliforniens SB 54 schreibt eine Reduzierung von Einwegkunststoffverpackungen um 65 % bis 2032 vor, und das bundesweite Verbot Kanadas hat bereits gängige Kunststoffartikel aus den Regalen entfernt und Mengen in Richtung Faserlösungen umgelenkt.[2]Umwelt und Klimawandel Kanada, „Kanada intensiviert Kampf gegen Kunststoffverschmutzung”, Regierung von Kanada, eccc.gc.ca Zusammen mit den Gesetzen zur erweiterten Herstellerverantwortung in 12 US-Bundesstaaten erzeugen diese Maßnahmen bis 2027 eine zusätzliche gebundene Nachfrage von 2,3 Milliarden USD für den nordamerikanischen Papierverpackungsmarkt. Verarbeiter mit Expertise in Barrierebeschichtungen gewinnen einen Erstbewegungs-Vorteil, da PFAS-Beschränkungen die Formate im Lebensmittelservicebereich neu gestalten. Die Planungssicherheit durch die Regulierung beschleunigt Kapitalzusagen in nachhaltige Fabriken und verschafft größeren Akteuren einen Vorsprung gegenüber kleineren Wettbewerbern, die noch auf veraltete Kunststofflaminate angewiesen sind.

Markenorientierter Druck auf nachhaltige Verpackungen

Fortune-500-Unternehmen investierten im Jahr 2024 4,7 Milliarden USD in Umstellungen auf Öko-Verpackungen, was Umfragen widerspiegelt, die zeigen, dass 73 % der Verbraucher grüne Verpackungsentscheidungen honorieren. Markeninhaber setzen recycelbaren Karton und Formfasern nicht nur zur Zielerreichung ein, sondern auch zur Differenzierung im Regal durch taktile, natürliche Ästhetik. Graphic Packaging verzeichnete ein Wachstum von 40 % bei barrierebeschichtetem Karton und beweist damit, dass der nordamerikanische Papierverpackungsmarkt Nachhaltigkeitsprioritäten in Premium-Preissegmente umwandelt. Lebenszyklusanalysen bevorzugen erneuerbare Fasern gegenüber petrochemischen Substraten, und große Einzelhändler bewerten Lieferanten nun nach Scope-3-Kennzahlen, was Fasern weiter in Unternehmensstrategien verankert.

Digitaldruck ermöglicht Massenanpassung

HP Indigo und ähnliche Tintenstrahl-Plattformen reduzieren den Rüstabfall um bis zu 70 % und ermöglichen wirtschaftliche Auflagen, die in Dutzenden statt in Zehntausenden gemessen werden. Kleine Marken nutzen diese Agilität, um Verpackungsdesigns mit Social-Media-Kampagnen abzustimmen und das Engagement um bis zu 20 % zu steigern. Lebensmittel- und Getränkeunternehmen variieren saisonale Geschmacksrichtungen häufiger, während Pharmaunternehmen variable Daten für Fälschungsschutzmerkmale einsetzen. Die Kostenparität mit der Flexografie bei Kurzauflagen erschließt neue Möglichkeiten für regionale Druckereien und vergrößert den adressierbaren Pool an Mikromarken für die nordamerikanische Papierverpackungsbranche. Die schnelle Iteration reduziert auch die Fertigwarenbestände, was ein Vorteil ist, wenn die Haltbarkeit kurz ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Volatilität der Faserversorgung und Abholzungsrisiko | -0.7% | Nordamerikaweit, akut in Kanada und dem US-amerikanischen Süden | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch leichte flexible Kunststoffe | -0.5% | Vereinigte Staaten und Mexiko, Fokus auf Lebensmittelverpackungen | Kurzfristig (≤ 2 Jahre) |

| Energiepreisschocks für Recycling-Fabriken | -0.4% | Produktionsregionen in ganz Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Güterwagenmangel als Engpass für Wellpappeplatten | -0.3% | Vereinigte Staaten und Kanada, intermodale Korridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Faserversorgung und Abholzungsrisiko

Zellstoffpreisschwankungen von 22 % im Jahr 2024 waren auf Waldbrände in British Columbia und strengere Erntekontingente zum Schutz der Artenvielfalt zurückzuführen.[3]Natürliche Ressourcen Kanada, „Nachhaltigkeitsbericht des Forstsektors 2024”, Natürliche Ressourcen Kanada, nrcan.gc.ca Rückgänge bei der Primärfaserversorgung zwingen Fabriken dazu, stärker auf OCC zurückzugreifen, doch die Recyclingströme haben Schwierigkeiten, mit dem Schritt zu halten, da E-Commerce-Schachteln länger in Haushalten zirkulieren. Der nordamerikanische Papierverpackungsmarkt absorbiert damit höhere Rohstoffkosten, die sich auf die Preise für Fertigwaren auswirken. Zertifizierungssysteme erhöhen die Compliance-Kosten, während Logistikunterbrechungen – wie Hurrikane, die die Wälder im Südosten der USA treffen – Verarbeiter dazu zwingen, Quellen über verschiedene Regionen zu diversifizieren. Bestandspuffer mildern Schocks ab, binden jedoch Kapital in einem margenarmen Umfeld.

Wettbewerb durch leichte flexible Kunststoffe

Monomaterial-PE- und PP-Folien punkten weiterhin mit Gewichtseffizienz bei Snacks und Würzmitteln und nutzen eine hohe Barrierewirkung bei minimalem Querschnitt. Markeninhaber, die Kohlenstoffeinsparungen anstreben, übersehen manchmal die End-of-Life-Kompromisse, was die Laufzeit flexibler Kunststoffe in bestimmten Regalen verlängert. Innovationen beim chemischen Recycling versprechen Kreislaufwirtschaftsansprüche, die den Schwung von Fasern bremsen können, insbesondere wenn sich die Kostendifferenzen ausweiten. Für den nordamerikanischen Papierverpackungsmarkt bleiben direkte Wettbewerbe bei haltbaren Lebensmitteln eine Herausforderung, bis Karton eine Dampf- und Fettbeständigkeit ohne PFAS erreicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Wellpappen-Dominanz trifft auf Kartoninnovation

Wellpappe kontrollierte im Jahr 2025 53,92 % des nordamerikanischen Papierverpackungsmarkts und festigte seine Position als Rückgrat der E-Commerce-Abwicklung. Karton ist zwar kleiner, soll aber mit einer CAGR von 6,07 % am schnellsten wachsen, da Premium-Marken hochgrafische Kartons einsetzen, die Nachhaltigkeit und Regalattraktivität kommunizieren. Die dem nordamerikanischen Papierverpackungsmarkt zurechenbare Größe für Kartonformate soll bis 2031 merklich zunehmen. Barrierebeschichtete Sorten wie Billeruds FibreForm erfüllen heute Sauerstoffdurchlässigkeits-Benchmarks, die früher ausschließlich Kunststoffen vorbehalten waren, und öffnen den Einstieg in Frischprodukte und Kühlkost-Kanäle. Wellpappehersteller nutzen Recycling-Content-Auflagen, um hochwertige Post-Consumer-Deckliner zu vermarkten, aber Fasermangel und OCC-Volatilität belasten die Margen.

Leichtes Mikrowellenpapier, fortschrittliche Stärke-Klebstoffe und KI-gesteuerte Wellpappemaschinen helfen Schachtelfertigern, das Materialgewicht zu reduzieren, ohne die Stapelfestigkeit zu beeinträchtigen, was in Frachtersparnissen für Markeninhaber resultiert. Kartonverarbeiter setzen auf UV-Tintensysteme und folienfreie Metallisierung, um taktile Merkmale zu verstärken und gleichzeitig die Recycelbarkeit der Verpackungen zu erhalten, was die Marktattraktivität des nordamerikanischen Papierverpackungsmarkts bei Kosmetika und Nahrungsergänzungsmitteln verbreitert. Vertikal integrierte Großunternehmen sichern Zellstoff zu Selbstkosten, während unabhängige Kartonhersteller Beschaffungsallianzen eingehen, um das Versorgungsrisiko abzupuffern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Flexible Lösungen treiben Innovationen voran

Flexible Papierformate hielten im Jahr 2025 einen Anteil von 54,05 % am nordamerikanischen Papierverpackungsmarkt, gestützt durch Schnellservice-Einwickler, Standbeutel und Sachets, die mehrschichtige Folien ersetzen. Die CAGR des Segments von 4,97 % unterstreicht seine Relevanz, da Verarbeiter wärmesiegelbare Beschichtungen integrieren, die mit der Siegelstärke von PE konkurrieren. Starre Optionen wie Faltschachteln und Wellpappetrays bleiben unverzichtbar, wo Regalsteifigkeit und Stoßfestigkeit entscheidend sind. Die Nachfrage verlagert sich jedoch in Richtung flexibler Verpackungen, wenn Marken Materialreduzierung und Auspackerlebnis anstreben.

Monomaterial-Barrierepapiere von Mondi ermöglichen es Snack-Herstellern, auf Aluminium oder EVOH zu verzichten, was Recyclingströme vereinfacht und die Nachhaltigkeitsbewertung der Marken verbessert. Umgekehrt innovieren starre Hersteller durch präzises Stanzschneiden und verschachtelte Designs, die Leerraum-Verhältnisse minimieren und den Flächenbedarf des nordamerikanischen Papierverpackungsmarkts pro versandtem Artikel reduzieren. Beide Produktklassen erkunden digitale Veredelung, um Personalisierung in großem Maßstab zu ermöglichen, aber flexible Verpackungen gewinnen den Löwenanteil der saisonalen SKUs dank minimalem Bestandsrisiko.

Nach Verpackungsformat: Primäranwendungen führen die Marktentwicklung an

Primärverpackungen – direkte Kontaktkartons, Einwickler und Substrate – entfielen im Jahr 2025 auf 46,15 % der Ausgaben, was die rasche Einführung bei Tiefkühlkost, Milchprodukten und Fertiggerichten widerspiegelt. Sekundärverpackungen, die jährlich um 4,91 % wachsen, profitieren vom Omnichannel-Einzelhandel, der regalfertige, markenbetonte Wellpappetrays erfordert. Der Tertiärbereich konzentriert sich auf Alternativen zu Stretchfolien, Palettenunterlagen und Kantenschützern, die die Lagersicherheit und die Exportspezifikationen unterstützen.

Funktionsverbesserungen treiben Primärformate über die bloße Behältnisfunktion hinaus in aktive Rollen, die die Haltbarkeit verlängern und Frische durch aufgedruckte Zeit-Temperatur-Indikatoren signalisieren. Sekundärverpackungen integrieren QR-Codes für Echtzeit-Bestandsprüfungen und kommen Einzelhändlern zugute, die Arbeitseffizienz anstreben. Aufrüstungen von Schachtelwerken auf Hochgeschwindigkeits-Stanzschneidemaschinen ermöglichen aufwändige Öffnungen, die die Produktsichtbarkeit erhöhen, ohne Kunststoffe hinzuzufügen, und verstärken damit den Nachhaltigkeitsvorteil des nordamerikanischen Papierverpackungsmarkts.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Stabilität im Lebensmittelsektor trifft auf Wachstum im Körperpflegebereich

Lebensmittel behielten im Jahr 2025 einen Umsatzanteil von 32,10 % und bleiben das Fundament des nordamerikanischen Papierverpackungsmarkts, da regulatorische Einschränkungen bei Kunststoffgeschirr zunehmen. Innovationen bei faserbasierten Isolierungen ermöglichen es dem Lebensmittellieferservice und Mahlzeit-Kits nun, vollständig von EPS-Kühlbehältern umzusteigen. Auf der positiven Seite verzeichnet Körperpflege und Kosmetik mit einer CAGR von 6,55 % die schnellste Entwicklung, da hochwertige Marken zu Formfaser-Einsätzen und geprägtem Karton wechseln, der bei umweltbewussten Käufern ankommt.

Die Pharmananachfrage hängt von kindersicheren, manipulationssicheren Designs ab – Segmenten, in denen Karton konkurriert, sobald Barrierebeschichtungen die Feuchtigkeitseindring-Spezifikationen erfüllen. Industrielle Anwendungen setzen auf schwere Wellpappe für Chemie- und Automobilkomponenten, obwohl Metall-zu-Faser-Umstellungen langsam voranschreiten. Die Übertragung von Erkenntnissen – wie die Anwendung von Kosmetik-Prägungen auf Schokoladenboxen – erweitert die Anwendungshorizonte innerhalb der nordamerikanischen Papierverpackungsbranche.

Geografische Analyse

US-amerikanische Verarbeiter, gestärkt durch Fusionen wie der International Paper-DS-Smith-Zusammenschluss, verfügen über Fabrik- und Schachtelwerknetzwerke von Küste zu Küste, die Frachtkilometer reduzieren und Recyclingfaserströme sichern. Bundesweite PFAS-Grenzwerte, die 2025 in Kraft treten, eliminieren Kunststoff-Klappschalen für Fertiggerichte und veranlassen Einzelhändler in New York und Illinois, Formfasertrays zu erproben. Städtische Verbraucher zeigen eine um 15–20 % höhere Zahlungsbereitschaft für verantwortungsvoll beschaffte Verpackungen, was die Einführung von Luxuskarton auf E-Grocery-Plattformen fördert.

Kanadische Hersteller profitieren von reichlich vorhandenen borealen Fasern und kohlenstoffneutraler Wasserkraft, ein doppelter Vorteil, der bei Marken Anklang findet, die Scope-3-Kennzahlen bilanzieren. Allerdings verzögern Arbeitskonflikte bei der Bahn und Überlastung der Pazifikhäfen regelmäßig den Containerplatten-Transport in Richtung Osten und zwingen einige Verarbeiter zur Bestandspufferung. Die Forschung und Entwicklung zur Kälteleistung bleibt eine Nische, in der kanadische Labore feuchtigkeitsresistente Beschichtungen für die -20-°C-Logistik pionieren und damit die Inlandsführerschaft im nordamerikanischen Papierverpackungsmarkt stärken.

Mexikos Aufstieg beruht auf wettbewerbsfähigen Arbeits- und Energiekosten sowie neuer Fabrikationstechnologie, die zollfrei aus Europa importiert wird. Exportfähige Werke in Nuevo León sichern langfristige Verträge mit US-amerikanischen Konsumgüterunternehmen, die eine „Made in North America”-Kennzeichnung anstreben, um asiatische Abhängigkeiten zu reduzieren. Die steuerlichen Anreize der Bundesregierung für die Recyclinginfrastruktur verkürzen OCC-Kreisläufe, steigern die Sammelquoten und sichern die Rohstoffversorgung. Da die Penetration des inländischen E-Commerce zunimmt, überlagert die lokale Nachfrage die Exportströme und steigert die Gesamtmenge weit über historische Ausgangswerte hinaus.

Wettbewerbslandschaft

Nach der Fusion kontrollieren die fünf größten Anbieter rund 45 % des nordamerikanischen Papierverpackungsmarkts, was auf eine moderate Konzentration hinweist. International Paper-DS Smith und Smurfit WestRock verfügen über integrierte Wälder, Zellstoff- und Verarbeitungsanlagen, die die Faserversorgung sichern und die Verhandlungsmacht gegenüber großen Einzelhändlern stärken. Graphic Packaging, Packaging Corporation of America und Cascades besetzen zweitrangige Positionen und schärfen jeweils den Fokus auf nachhaltige Barriereverbesserungen und digitale Druckflexibilität.

Die Strategie konzentriert sich auf die vertikale Integration in Recyclingkreisläufe; Cascades' Erweiterung der OCC-Kapazität um 200.000 Tonnen in Quebec festigt seine Kreislaufwirtschafts-Referenzen. Investitionen in digitale Kapazitäten – 300 Millionen USD von Graphic Packaging – rüsten Verarbeiter aus, um Nischenauflagen zu erfüllen, die von DTC-Marken geschätzt werden. Patentanmeldungen zeigen intensive Arbeit an PFAS-freien Fettbarrieren und biobasierten Klebstoffen, Bereiche, in denen kleinere Innovatoren wie Billerud und Sealed Air-Ranpak-Partnerschaften über ihre Gewichtsklasse hinausschlagen.

Weißes Territorium verbleibt bei der Kühlketten-Faserisolierung, pharmazeutischen Compliance-Verpackungen und Einweg-Medizinprodukt-Verpackungen. Start-ups, die Formzellstoff-Blisterkarten anbieten, fordern etablierte Kunststoffe bei verschreibungsfreien Arzneimitteln heraus und treiben Platzhirsche dazu an, die Forschung und Entwicklung zu beschleunigen. Gleichzeitig verlagert die Volatilität der Rohstoffe und die Engpässe im Frachtverkehr den Wettbewerbsvorteil zu Unternehmen mit vielfältigen Fabrikstandorten und unternehmenseigenen Logistikarmen.

Marktführer der nordamerikanischen Papierverpackungsbranche

International Paper Company

Smurfit WestRock

Packaging Corporation of America

Graphic Packaging Holding Company

Cascades Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: International Paper veröffentlichte seine Ergebnisse für das vierte Quartal 2024 und hob einen Anstieg des E-Commerce-Verpackungsumsatzes um 25 % im Jahresvergleich hervor sowie Pläne zur Erweiterung neuer Wellpappekapazitäten im Jahr 2025.

- Februar 2025: Die Ergebnisveröffentlichung von Graphic Packaging für das vierte Quartal 2024 zeigte ein Wachstum von 40 % im Segment für nachhaltige barrierebeschichtete Kartons, angetrieben durch die steigende Nachfrage von Lebensmittel- und Körperpflegemarken.

- Januar 2025: International Paper schloss die Übernahme von DS Smith für 9,9 Milliarden USD ab und schuf damit das weltweit größte Papierverpackungsunternehmen.

- August 2024: Mondi stellte FibreForm-Barrierepapier vor, das einen folienähnlichen Sauerstoffschutz erreicht.

Berichtsumfang des nordamerikanischen Papierverpackungsmarkts

Verschiedene Endverbraucherbranchen nutzen Papier und Karton üblicherweise für Verpackungen. Kartonverpackungen sind in zahlreichen Qualitäten erhältlich, wobei Faltschachteln der gebräuchlichste daraus hergestellte Behälter sind. Der Herstellungsprozess von Karton umfasst mehrere Schritte, darunter Aufschlussung, optionales Bleichen, Verfeinerung, Blattbildung, Trocknung, Kalandrierung und Aufwicklung. Im Gegensatz zu Metallen und Kunststoffen bieten Papierverpackungsmaterialien einfache Wiederverwendungs- und Recyclingmöglichkeiten. Diese Eigenschaften positionieren Papierverpackungen als umweltfreundliche und kostengünstige Wahl.

Der nordamerikanische Papierverpackungsmarkt ist nach Produkttyp (Faltschachteln, Wellpappenschachteln und andere Produkttypen), Endverbrauchsbranche (Lebensmittel, Getränke, Gesundheitswesen, Körperpflege und Haushaltspflege, E-Commerce, Tabak und andere Endverbrauchsbranchen) sowie Land (Vereinigte Staaten und Kanada) segmentiert. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die genannten Segmente.

| Kraftpapier |

| Karton |

| Wellpappe |

| Andere Materialtypen |

| Flexible Papierverpackung | Beutel und Taschen |

| Einwickler und Folien | |

| Andere flexible Papierverpackungen | |

| Starre Papierverpackung | Faltschachtel |

| Wellpappenschachteln | |

| Andere starre Papierverpackungen |

| Primärverpackung |

| Sekundärverpackung |

| Tertiär- / Transportverpackung |

| Lebensmittel |

| Getränke |

| Gesundheitswesen und Pharmazeutika |

| Körperpflege und Kosmetik |

| Industrie und Elektronik |

| Andere Endverbrauchsbranchen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Materialtyp | Kraftpapier | |

| Karton | ||

| Wellpappe | ||

| Andere Materialtypen | ||

| Nach Produkttyp | Flexible Papierverpackung | Beutel und Taschen |

| Einwickler und Folien | ||

| Andere flexible Papierverpackungen | ||

| Starre Papierverpackung | Faltschachtel | |

| Wellpappenschachteln | ||

| Andere starre Papierverpackungen | ||

| Nach Verpackungsformat | Primärverpackung | |

| Sekundärverpackung | ||

| Tertiär- / Transportverpackung | ||

| Nach Endverbrauchsbranche | Lebensmittel | |

| Getränke | ||

| Gesundheitswesen und Pharmazeutika | ||

| Körperpflege und Kosmetik | ||

| Industrie und Elektronik | ||

| Andere Endverbrauchsbranchen | ||

| Nach Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des nordamerikanischen Papierverpackungsmarkts?

Der Markt wird im Jahr 2026 auf 78,87 Milliarden USD geschätzt, mit einer Prognose von 97,21 Milliarden USD bis 2031.

Wie schnell wächst die Nachfrage nach Papierverpackungen in Mexiko?

Mexiko ist das am schnellsten wachsende Land mit einer CAGR von 5,88 % bis 2031.

Welches Material hat den größten Anteil an der Verpackungsnachfrage?

Wellpappe führt mit einem Anteil von 53,92 %, unterstützt durch E-Commerce- und industrielle Versandbedürfnisse.

Welches Segment weist das höchste Wachstum unter den Endverbrauchsbranchen auf?

Körperpflege- und Kosmetikverpackungen wachsen mit einer CAGR von 6,55 % aufgrund der Nachhaltigkeitsziele von Premium-Marken.

Wie wirken sich Fusionen auf die Angebotsdynamik aus?

Konsolidierungen wie International Paper-DS Smith und Smurfit WestRock steigern die Kapazität, intensivieren jedoch auch die Preismacht und die gegenseitige Abhängigkeit in der Lieferkette.

Was ist der wichtigste regulatorische Treiber für die Einführung faserbasierender Verpackungen?

Umfassende Verbote und Reduktionsziele für Einwegkunststoffe in US-Bundesstaaten und Kanada lenken die Nachfrage auf recycelbare Papierlösungen.

Seite zuletzt aktualisiert am: