Kartonverpackungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

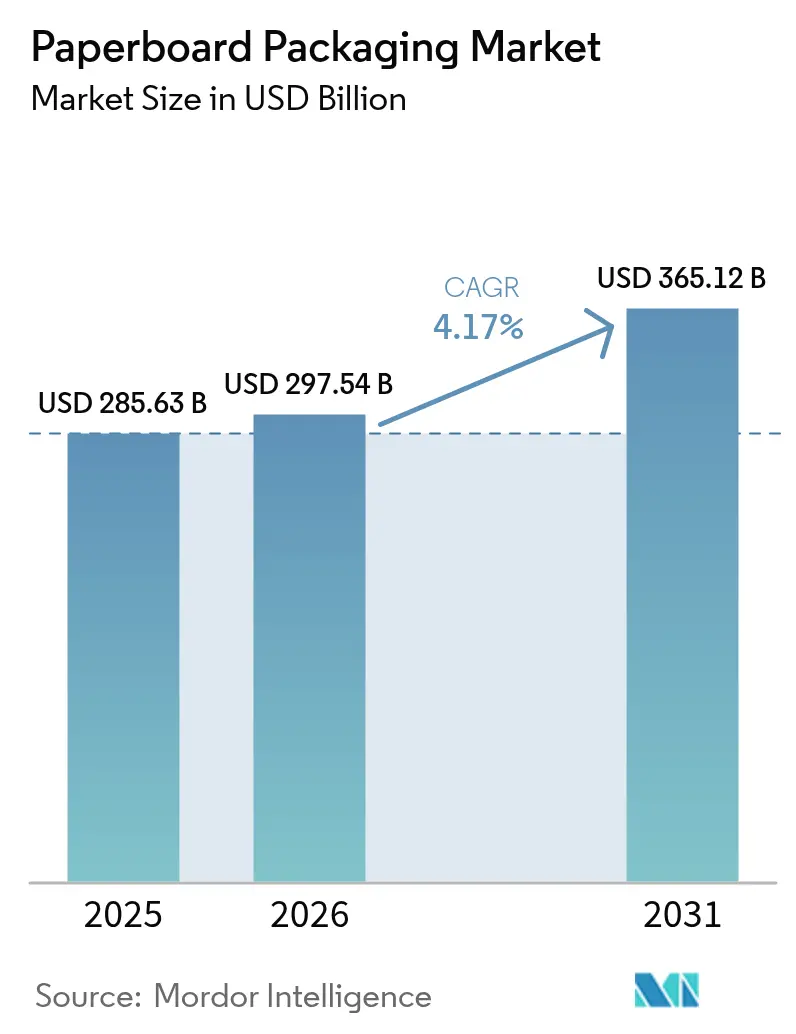

| Marktgröße (2026) | 297.54 Milliarden US-Dollar |

| Marktgröße (2031) | 365.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kartonverpackungsmarktanalyse von Mordor Intelligence

Der Kartonverpackungsmarkt wird voraussichtlich von USD 285,63 Milliarden im Jahr 2025 auf USD 297,54 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 365,12 Milliarden bei einem CAGR von 4,17 % über 2026–2031 erreichen.

Steigende E-Commerce-Volumina, regulatorischer Rückenwind zugunsten von Fasern gegenüber Kunststoff sowie kontinuierliche Verbesserungen bei der Gewichtsreduzierung und digitalen Verarbeitungstechnologien treiben gemeinsam die Expansion voran. Das starke Kosten-Leistungs-Profil von Recyclingfasern ergänzt die Verpflichtungen des Einzelhandels zu zirkulären Lieferketten und hält die Nachfrage trotz Schwankungen bei den Rohstoffkosten aufrecht. Wellpappformate bleiben das Rückgrat der Erfüllungsnetzwerke, während Faltschachteln in Premium-Verbraucherkategorien an Boden gewinnen. Marktteilnehmer begegnen dem zunehmenden Preisdruck bei Energie und Altpapier durch Investitionen in vertikale Integration und Zellstoffkapazitäten in kostengünstigen Forstregionen.

Wichtigste Erkenntnisse des Berichts

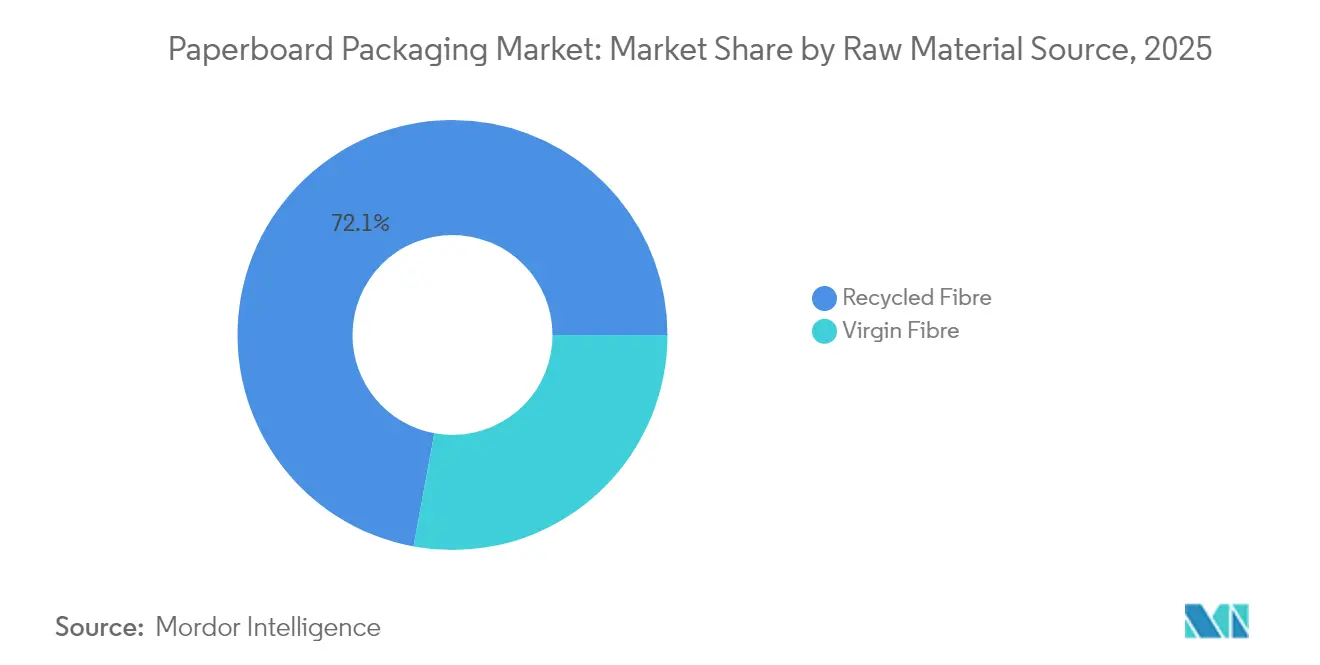

- Nach Rohstoffquelle hielt Recyclingfaser im Jahr 2025 einen Marktanteil von 72,10 % am Kartonverpackungsmarkt und wird bis 2031 voraussichtlich mit einem CAGR von 6,65 % wachsen.

- Nach Produkttyp führten Wellpappkartons im Jahr 2025 mit einem Umsatzanteil von 42,10 %, während Faltschachteln bis 2031 voraussichtlich mit einem CAGR von 5,55 % wachsen werden.

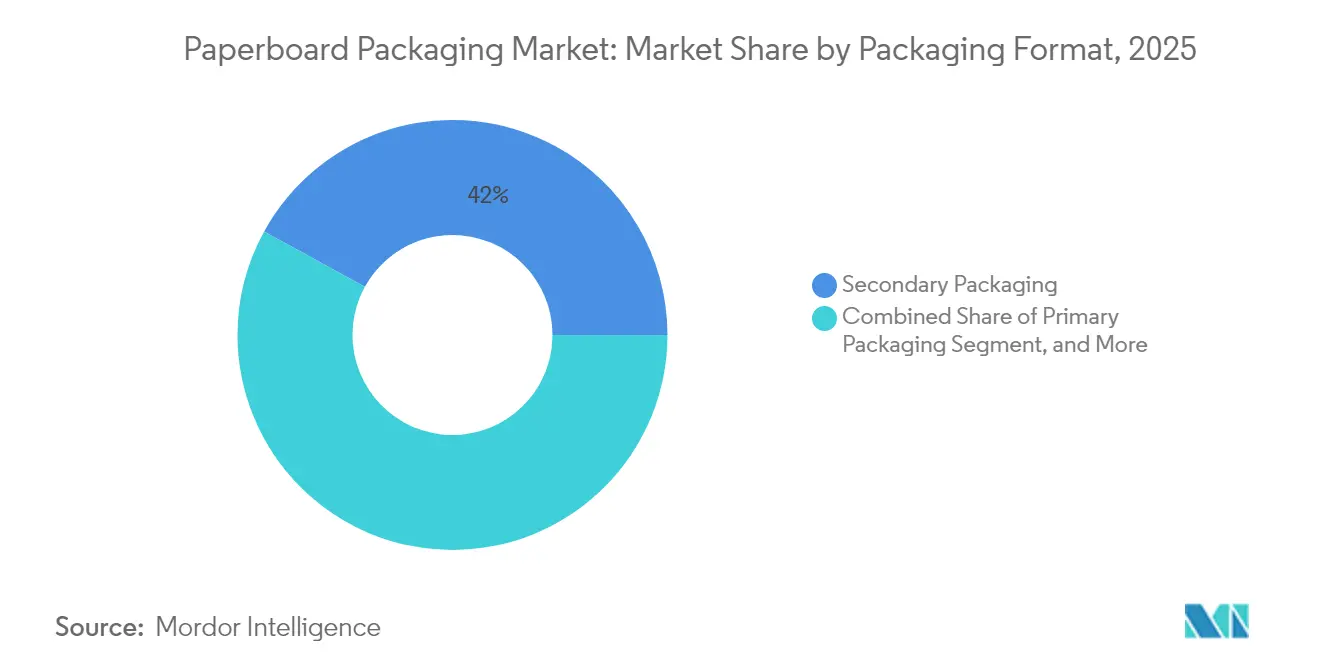

- Nach Verpackungsformat entfiel im Jahr 2025 ein Anteil von 42,00 % der Kartonverpackungsmarktgröße auf Sekundärverpackungen, die bis 2031 mit einem CAGR von 4,95 % wachsen.

- Nach Endverbraucherbranche verzeichnet Körperpflege und Kosmetik bis 2031 einen CAGR von 5,90 % und übertrifft damit das Lebensmittelsegment, das im Jahr 2025 einen Umsatzanteil von 28,10 % hielt.

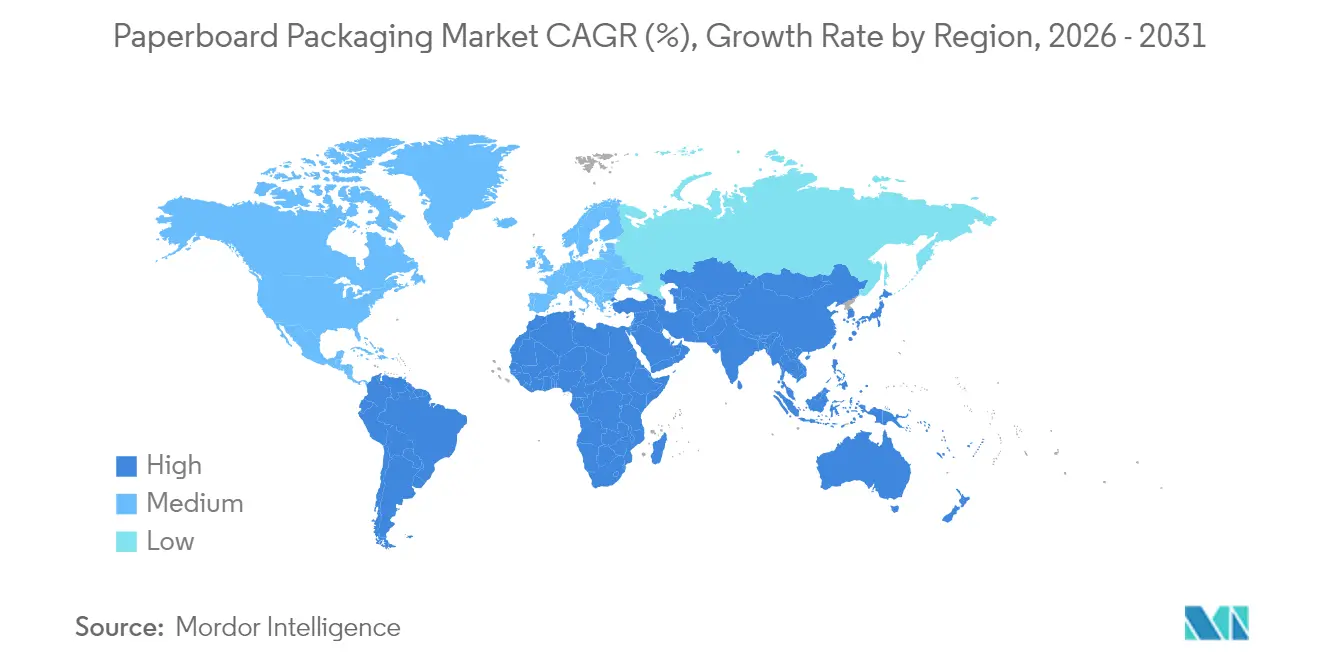

- Nach Geografie wird Asien-Pazifik voraussichtlich den schnellsten CAGR von 6,78 % bis 2031 verzeichnen, während Nordamerika im Jahr 2025 einen Umsatzanteil von 38,55 % hielt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Kartonverpackungsmarkt Trends und Einblicke

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom steigert die Nachfrage nach Wellpapp-Versandverpackungen | +1.8% | Global (Schwerpunkt Nordamerika und Asien-Pazifik) | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur Kunststoffsubstitution begünstigen Faserverpackungen | +0.5% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Innovationen zur Gewichtsreduzierung senken die Logistikkosten | +0.7% | Global (Frühanwendung in entwickelten Märkten) | Mittelfristig (2–4 Jahre) |

| Rasantes Wachstum verpackter Lebensmittel und Getränke in Asien-Pazifik | +1.2% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| KI-gestützter individueller On-Demand-Druck | +0.8% | Nordamerika und Europa, globale Expansion | Langfristig (≥ 4 Jahre) |

| Boom beim Eukalyptuszellstoff aus Lateinamerika senkt die Kosten für Jungfasern | +0.6% | Globale Versorgungsauswirkungen, mit regionaler Produktion in Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom steigert die Nachfrage nach Wellpapp-Versandverpackungen

Die Durchdringung des Online-Einzelhandels erfordert stabilere, dimensionsoptimierte Versandbehälter, die mehrere Berührungspunkte standhalten. Kartonhersteller konnten steigende Aufträge verzeichnen, indem sie leistungsstarke Wellenprofile mit Echtzeit-Designtools kombinierten, die Verpackungen auf die SKU-Geometrie abstimmen. Die Preiserhöhung von Packaging Corporation of America um USD 70 pro Tonne Anfang 2025 verdeutlichte ein enges Angebots-Nachfrage-Gleichgewicht. Direkt-an-den-Verbraucher-Modelle verstärken den Bedarf an Markenflächen auf Außenverpackungen und veranlassen Konverter dazu, hochgraphische digitale Druckmodule zu integrieren. Smart-Label-Technologien zur Standort- und Stoßüberwachung werden inzwischen auf Wellpapp-Linern verschifft und schaffen Mehrwert über den bloßen Schutz hinaus.

Vorschriften zur Kunststoffsubstitution begünstigen Faserverpackungen

Die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union schreibt bis 2030 eine Recyclingfähigkeit von 90 % vor und beschleunigt damit den Wechsel von mehrschichtigen Kunststoffen zu recyclingfähigen Faserformaten.[1]Europäische Union, "Verpackungs- und Verpackungsabfallverordnung," eur-lex.europa.eu Nordamerikanische Bundesstaaten replizieren Rahmenbedingungen der erweiterten Herstellerverantwortung, während mehrere Märkte in Asien-Pazifik ähnliche Gesetze ausarbeiten. Hersteller reagieren mit dispersionsbasierten Barrierebeschichtungen und PFAS-freien fettdichten Chemikalien, die Lebensmittel schützen und gleichzeitig die Wiederaufpulpbarkeit erhalten. Markeninhaber nutzen diese Lösungen, um öffentliche Nachhaltigkeitsverpflichtungen zu erfüllen und drohenden Kunststoffsteuern zu entgehen.

Innovationen zur Gewichtsreduzierung senken die Logistikkosten

Mikrowellung, verbesserte Faserorientierung und Nanozellullosebeschichtungen reduzieren das Flächengewicht der Kartonage um 15–20 %, ohne die Stapelfestigkeit zu beeinträchtigen. Mühlenversuche von Sappi bestätigen zweistellige Volumenzuwächse bei Lkw-Ladungen, die sich in Frachtersparnisse und eine geringere Kohlenstoffintensität übersetzen. Da Spediteure die dimensionale Gewichtsberechnung ausweiten, priorisieren E-Commerce-Versender platzsparende Sekundärverpackungen. Gewichtsreduzierung bietet somit einen doppelten Anreiz: unmittelbare Kosteneinsparungen und Fortschritte bei den Emissionszielen.

Rasantes Wachstum verpackter Lebensmittel und Getränke in Asien-Pazifik

Die Verpackungsnachfrage in Vietnam soll bis 2026 bei einem CAGR von 9,73 % USD 3,5 Milliarden erreichen und spiegelt damit den Appetit der Mittelschicht auf Convenienceprodukte wider.[2]Vietnam Packaging Association, "Vietnam Packaging Market Outlook 2026," vietnampackaging.org Die zunehmende Verbreitung von Schnellrestaurants steigert das Volumen von Einwegbehältern, während Regionalregierungen zunehmend nicht recycelbare Kunststoffe verbieten. Kartonhersteller nutzen diesen Schwung, indem sie kompostierbare Nudelschüsseln und fettresistente Snackkartons einführen, die auf tropische Klimazonen zugeschnitten sind.

Hemmfaktorauswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abholzung und Kontrolle der Faserherkunft | -0.6% | Global (Schwerpunkt Tropenregionen) | Mittelfristig (2–4 Jahre) |

| Volatile Altpapier- und Energiekosten | -0.4% | Global (regionale Unterschiede) | Kurzfristig (≤ 2 Jahre) |

| Rückzug von Markeninhabern bei Nachhaltigkeitsverpflichtungen | -0.5% | Nordamerika und Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Flexible Kunststoffbeutel verdrängen Marktanteile | -0.3% | Global (Schwerpunkt Lebensmittel und Getränke) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abholzung und Kontrolle der Faserherkunft

Die Umsetzung der EU-Entwaldungsverordnung verpflichtet Mühlen dazu, Holz bis zu Parzellen zurückzuverfolgen, die nach Dezember 2020 als entwaldungsfrei verifiziert wurden, was Auditkosten verursacht und nicht konforme Lieferketten dem Risiko von Einfuhrverboten aussetzt.[3]Forest Stewardship Council, "Umsetzung der EU-Entwaldungsverordnung," fsc.org Multinationale Unternehmen wenden dieselben Protokolle weltweit an und globalisieren damit effektiv die Compliance. Kleinere Konverter sind mit überproportionalen Verwaltungsaufwänden konfrontiert, was sie in Richtung Zertifizierungspooling oder vertikale Partnerschaften mit Plantagenbesitzern drängt. Die für zertifizierte Stämme gezahlten Aufschläge erhöhen den Break-even-Punkt für bestimmte Qualitäten und komprimieren die Margen, bis die Rückverfolgbarkeitssysteme ausgereift sind.

Volatile Altpapier- und Energiekosten

Die Altfaser-Referenzpreise verdoppelten sich im ersten Quartal 2024, während die Volatilität beim Erdgas die Aufschluss- und Trocknungskosten in die Höhe trieb. Mühlen sichern sich durch Lieferverträge und Kraft-Wärme-Kopplungsprojekte ab, doch Input-Schwankungen verzerren nach wie vor die Quartalsergebnisse und erschweren langfristige Preisvereinbarungen. Einige Betreiber sichern sich Jungfaser-Eukalyptuszellstoff aus Lateinamerika, um Altpapierengpässe auszugleichen, unterstützt durch Suzanos abgeschlossene Kapazitätserweiterung im Januar 2025 im Wert von INR 1,66 Milliarden (USD 19 Millionen).

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohstoffquelle: Recyclingdominanz treibt Nachhaltigkeit voran

Recyclingfaser sicherte sich im Jahr 2025 einen Anteil von 72,10 % am Kartonverpackungsmarkt, gestützt durch weitreichende Haushaltssammelnetze und ausgereifte Deinking-Technologien. Dieses Segment wird auch mit einem CAGR von 6,65 % prognostiziert und übertrifft damit Jungfaserqualitäten aufgrund regulatorischer Gutschriften, die an Kreislaufziele geknüpft sind. Die Kartonverpackungsmarktgröße für Recyclingqualitäten soll sich ausweiten, da Markeninhaber einen Mindestgehalt an Post-Consumer-Inhalten für umsatzstarke SKUs vorschreiben. Jungfaser bleibt relevant, wo einwandfreie Sichtqualität oder hohe Nassfestigkeit erforderlich ist, beispielsweise bei Kosmetik-Geschenkboxen und pharmazeutischen Blisterverpackungen.

Kontinuierliche Investitionen in kostengünstige Plantagenforstenwirtschaft stärken die führende Stellung von Recyclingfasern. Suzanos neuer brasilianischer Eukalyptuskomplex liefert 2,55 Millionen Tonnen pro Jahr hochhellen Zellstoff, der sich nahtlos mit Altpapiermaterialien vermischen lässt und die durchschnittlichen Furnierkosten für globale Mühlen senkt. Die Zertifizierung durch FSC und PEFC differenziert Recyclingblätter weiter und ermöglicht es Konvertern, CO₂-neutrale Ansprüche hinzuzufügen, die bei umweltbewussten Verbrauchern Anklang finden. Die daraus resultierende Versorgungssicherheit und der Markenhebel halten Recyclingfasern an der Spitze des Kartonverpackungsmarktes.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Nach Produkttyp: Wellpappkartons führen die digitale Transformation an

Wellpappkartons erzielten 2025 einen Umsatzanteil von 42,10 %, angetrieben durch Häufigkeitsspitzen bei Sendungen im Zusammenhang mit dem Omnichannel-Einzelhandel. Integrierte Feuchtigkeitsbarrieren und druckresistente Mikrowellenprofile ermöglichen es diesen Kartons, automatisierte Sortiersysteme mit minimalen Beschädigungen zu durchlaufen, was ihre Unverzichtbarkeit unterstreicht. Faltschachteln versprechen trotz geringerer Tonnage den schnellsten CAGR von 5,55 %, da hochgraphische Fähigkeiten mit der Platzierung in den Bereichen Premium-Lebensmittel und Körperpflege übereinstimmen. Die Kartonverpackungsmarktgröße für Faltschachteln soll neben der Nachfrage nach regalfertigen Verpackungen wachsen, die lebhaften Druck mit einfacherer Recyclingfähigkeit kombinieren.

Auf dem Innovationsfront zeigt Greif's EnviroRAP™ Mono-Material-Wickelformate, die laminierte Versandumschläge ersetzen und gleichzeitig die Recyclingfähigkeit an der Haushaltssammlung erhalten. Parallele Fortschritte bei digitalen Wellpappenmaschinen ermöglichen es Konvertern, variable Daten in Druckgeschwindigkeit zu drucken und damit lokalisierte Feiertagsthemen oder Influencer-Kooperationen zu unterstützen. Diese Flexibilität differenziert Wellpapplösungen innerhalb des Kartonverpackungsmarktes und erhält ihre führende Stellung als Arbeitstier der Distribution.

Nach Verpackungsformat: Sekundärverpackung balanciert Funktion und Nachhaltigkeit

Sekundärverpackung entfiel 2025 auf 42,00 % der Kartonverpackungsmarktgröße und spiegelt ihre zentrale Rolle bei der Sicherung von Waren durch ausgedehnte Logistikketten wider. Das Wachstum setzt sich mit einem CAGR von 4,95 % fort, da Versender Kistenabmessungen optimieren, um Füllraten und Emissionen zu senken. Innovationen bei der Verpackungsgeometrie und dem Kartonstärke ermöglichen das Doppelstapeln von Paletten ohne strukturelle Einbußen, was kostenbewusste FMCG-Unternehmen anspricht. Umgekehrt stehen Primärverpackungen vor stärkerem Wettbewerb durch leichte Beutel, was Konverter dazu drängt, taktile Lacke und leicht zu öffnende Merkmale hinzuzufügen, um die Regalprominenz zu erhalten.

Ranpaks NatureMailer- und Climaliner-Plus-Linien unterstreichen Fortschritte bei Transportverpackungen, die Isolierung und Hohlraumfüllung in haushaltssammelbaren Wickeln integrieren. E-Commerce-spezifische SKUs verbinden Smart-Label-Sensoren mit QR-Code-Kundenbindungsportalen und erweitern damit das Wertversprechen über die bloße Aufbewahrung hinaus. Solche differenzierten Angebote stärken das Sekundärsegment gegenüber dem Eindringen alternativer Substrate im Kartonverpackungsmarkt.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Nach Endverbraucherbranche: Körperpflege treibt Premium-Innovation voran

Lebensmittel behielten 2025 den größten Anteil von 28,10 % am Umsatzpool dank strenger Sicherheitsstandards und des rasanten Wachstums im Außer-Haus-Verzehr, doch der CAGR-Schwung verlagert sich nun in Richtung Körperpflege und Kosmetik bei 5,90 %. Beauty-Marken betrachten taktile, geprägte Kartons als integralen Bestandteil von Unboxing-Ritualen und belohnen damit Konverter, die metallische Folien einbetten können, ohne die Recyclingfähigkeit zu beeinträchtigen. Das Know-how von Graphic Packaging bei Kaffeekapseln wurde auf Duftproben-Hüllen übertragen und veranschaulicht den kategorieübergreifenden Technologietransfer.

Das Gesundheitswesen bleibt ein stetiger Beitragender; auf pharmazeutischen Blisterpackungen vorgeschriebene Serialisierungscodes verstärken die Nachfrage nach einwandfreiem Jungkarton mit exakten Drucktoleranzen. Elektronikhersteller priorisieren antistatische Beschichtungen und Präzisionseinlagen, die Geräte schützen und gleichzeitig Nachhaltigkeitsnachweise kommunizieren. Diese Dynamiken zusammen diversifizieren die Einnahmequellen und mindern die Anfälligkeit gegenüber zyklischen Schwankungen in einzelnen Kategorien, was die Endmarktresilienz im Kartonverpackungsmarkt festigt.

Geografische Analyse

Nordamerika hielt 2025 einen Umsatzanteil von 38,55 %, gestützt durch integrierte Altfaser-Netzwerke und staatliche Vorschriften zur Kunststoffreduktion, die Konverter in Richtung haushaltssammelbare Lösungen lenken. Die USD 1,8-Milliarden-Containerkarton-Akquisition von Packaging Corporation of America stärkt die regionale Kapazität und belegt eine Konsolidierung, die Skaleneffizienzen nutzt. Same-Day-Delivery-Dienste des Einzelhandels stimulieren zusätzlich die Nachfrage nach maßgeschneiderten Wellpapp-Versandverpackungen und helfen dem Kartonverpackungsmarkt, trotz Energiekostenbelastungen ein mittleres einstelliges Wachstum aufrechtzuerhalten.

Asien-Pazifik stellt die am schnellsten wachsende Arena dar und verzeichnet bis 2031 einen CAGR von 6,78 %, da städtische Haushalte mehr verpackte Grundnahrungsmittel und Schnellgerichte kaufen. Chinas Exportaufträge spezifizieren zunehmend faserbasierte Transportverpackungen, während Vietnams lokale Industrie bis 2026 Verpackungserlöse von USD 3,5 Milliarden anstrebt. Regionalregierungen verankern Kreislaufwirtschaftsklauseln in neuen Abfallrichtlinien und gewähren Zollkonzessionen für Importeure von Recyclingblättern. Diese politischen Hebel, kombiniert mit kostengünstiger Arbeit und expandierendem Online-Einzelhandel, machen Asien-Pazifik zur Wachstumslokomotive des Kartonverpackungsmarktes.

Europa hält an Materialinnovationen fest, die durch Vorschriften wie die PPWR und die EUDR untermauert werden und die Recyclingfähigkeits- und Beschaffungsstandards verschärfen. Sappis EUR-500-Millionen-Maschinenaufrüstung (USD 587,73 Millionen) verbessert die Kapazität für leichten Strichkarton, während Mondis Akquisitionsserie den Faltschachtel-Fußabdruck in Konsumgüterclustern ausweitet. Hohe Rücklaufquoten und die Aufgeschlossenheit der Verbraucher gegenüber Öko-Labels erhalten eine robuste Ausgangsbasis, obwohl eine schleppende Makronachfrage das Tonnenwachstum dämpft. Dennoch schaffen strenge Compliance-Hürden einen Burggraben, der etablierte Akteure im Kartonverpackungsmarkt begünstigt.

Wettbewerbslandschaft

Der Sektor bleibt moderat fragmentiert, doch die Geschwindigkeit von Fusionen und Übernahmen steigt, da führende Unternehmen geografische Reichweite und geschlossenen Rohstoffzugang anstreben. Der EUR-8,2-Milliarden-Kauf (USD 9,64 Milliarden) von DS Smith durch International Paper stärkt die europäischen Wellpapp-Bestände, während die USD-20-Milliarden-Fusion von Smurfit-WestRock ein transatlantisches Powerhouse mit beispielloser Reichweite von der Mühle bis zum Markt hervorbringt. Markteinsteiger differenzieren sich durch Spezialbeschichtungen und KI-gestütztes Konvertieren, aber Skalenvorteile bei der Faserbeschaffung und Fracht neigen die Kostenkurven weiterhin zugunsten multinationaler Unternehmen.

Strategisch ist vertikale Integration das vorherrschende Thema. Zellstoffinvestitionen in Lateinamerika versorgen nordamerikanische Mühlen, mindern Altpaperpreisschwankungen und gewährleisten Qualitätskonsistenz. Gleichzeitig automatisieren Konverter Linienwechsel und setzen digitale Zwillinge zur Optimierung der Anlagenwartung ein, was Ausfallzeiten reduziert und den Output pro Arbeitsstunde steigert. Die Einreichungen von geistigem Eigentum für Smart-Verpackungssensoren beim USPTO stiegen 2025 sprunghaft an und signalisieren ein neues Wettbewerbsfeld, das in datenreichen Funktionen verwurzelt ist.[4]Amt der Vereinigten Staaten für Patente und Marken, "Patente für intelligente Verpackungstechnologie," uspto.gov

Regionale Spezialanbieter bleiben relevant, indem sie lokale Vorschriften und Kundennähe meistern, insbesondere in Hochbarriere-Nischen wie Pharma-Einlagen und temperaturgesteuerten Mahlzeit-Kit-Hüllen. Doch die Konsolidierungsdynamik legt nahe, dass die fünf größten Unternehmen bis zum Ende des Jahrzehnts einen kombinierten Anteil von über 55 % überschreiten könnten, was den Kartonverpackungsmarkt in Richtung einer konzentrierteren Struktur drängt, ohne den Raum für agile Innovatoren zu beseitigen.

Marktführer in der Kartonverpackungsbranche

International Paper Company

Smurfit WestRock

Mondi plc

Packaging Corporation of America

Stora Enso Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Packaging Corporation of America verzeichnete im ersten Quartal 2025 einen Nettoumsatz von USD 2,0 Milliarden, was eine robuste Wellpappnachfrage widerspiegelt.

- März 2025: Graphic Packaging meldete für das erste Quartal 2025 einen Umsatz von USD 2,2 Milliarden aufgrund steigender nachhaltiger Lebensmittelservice-Verkäufe.

- Februar 2025: Europäische Regulatoren genehmigten die EUR-8,2-Milliarden-Akquisition (USD 9,64 Milliarden) von DS Smith durch International Paper.

- Januar 2025: Suzano schloss eine Eukalyptuszellstoff-Erweiterung im Wert von R$ 1,66 Milliarden (USD 1,88 Milliarden) ab.

Globaler Kartonverpackungsmarkt Berichtsumfang

Die globale Studie zum Kartonverpackungsmarkt verfolgt die Nachfrage nach wichtigen Kartonverpackungsprodukten wie Wellpappkartons, Faltschachteln und anderen Papierprodukten. Die Preisgestaltung für den Rohstoff, d. h. Papier und Karton für Papierprodukte, wird zusammen mit Verbrauchs-, Import- und Exporttrends sowie Durchschnittspreisen berücksichtigt, um den Marktumsatz zu ermitteln.

Der Markt für Kartonverpackungslösungen ist segmentiert nach Qualität (Faltschachtelkarton, Containerkarton und andere Qualitäten), nach Produkttyp (Faltschachteln, Wellpappkartons und andere Typen), nach Endverbraucherbranche (Lebensmittel, Getränke, Gesundheitswesen, Körperpflege, Haushaltspflege, Elektroprodukte und andere Endverbraucherbranchen) und nach Geografie (Nordamerika (Vereinigte Staaten, Kanada), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien und übriges Europa), Asien-Pazifik (China, Japan, Indien und übriges Asien-Pazifik), Lateinamerika (Brasilien, Argentinien, Mexiko, übriges Lateinamerika) und Naher Osten und Afrika (Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika, übriger Naher Osten und Afrika)). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Jungfaser |

| Recyclingfaser |

| Faltschachteln |

| Wellpappkartons |

| Starrschachteln |

| Andere Produkttypen |

| Primärverpackung |

| Sekundärverpackung |

| Transport- / E-Commerce-Versandverpackung |

| Lebensmittel |

| Getränke |

| Gesundheitswesen |

| Körperpflege und Kosmetik |

| Haushaltspflege |

| Elektro- und Elektronikprodukte |

| Andere Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Rohstoffquelle | Jungfaser | ||

| Recyclingfaser | |||

| Nach Produkttyp | Faltschachteln | ||

| Wellpappkartons | |||

| Starrschachteln | |||

| Andere Produkttypen | |||

| Nach Verpackungsformat | Primärverpackung | ||

| Sekundärverpackung | |||

| Transport- / E-Commerce-Versandverpackung | |||

| Nach Endverbraucherbranche | Lebensmittel | ||

| Getränke | |||

| Gesundheitswesen | |||

| Körperpflege und Kosmetik | |||

| Haushaltspflege | |||

| Elektro- und Elektronikprodukte | |||

| Andere Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Südkorea | |||

| Vietnam | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete wichtige Fragen

Wie groß ist der Kartonverpackungsmarkt im Jahr 2026?

Er wird mit USD 297,54 Milliarden bewertet und hat einen projizierten CAGR von 4,17 % bis 2031.

Welches Material hat den höchsten Marktanteil?

Recyclingfaser hält 2025 einen Umsatzanteil von 72,10 % dank etablierter Sammelsysteme und regulatorischer Gutschriften.

Was treibt das rasante Wachstum in Asien-Pazifik an?

Wachsender Konsum der Mittelschicht, E-Commerce-Durchdringung und staatliche Kreislaufwirtschaftspolitiken treiben einen CAGR von 6,78 % bis 2031 voran.

Warum sind Wellpappkartons so dominant?

Sie unterstützen die Omnichannel-Erfüllung mit struktureller Stärke, Markenflächen und sich weiterentwickelnden Smart-Label-Integrationen.

Welches Endverbrauchersegment wächst am schnellsten?

Körperpflege- und Kosmetikverpackungen verzeichnen einen CAGR von 5,90 %, da Marken auf premiumwertige und dennoch nachhaltige Kartons setzen.

Seite zuletzt aktualisiert am: